Tamanho e Participação do Mercado de Componentes Eletrônicos Passivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

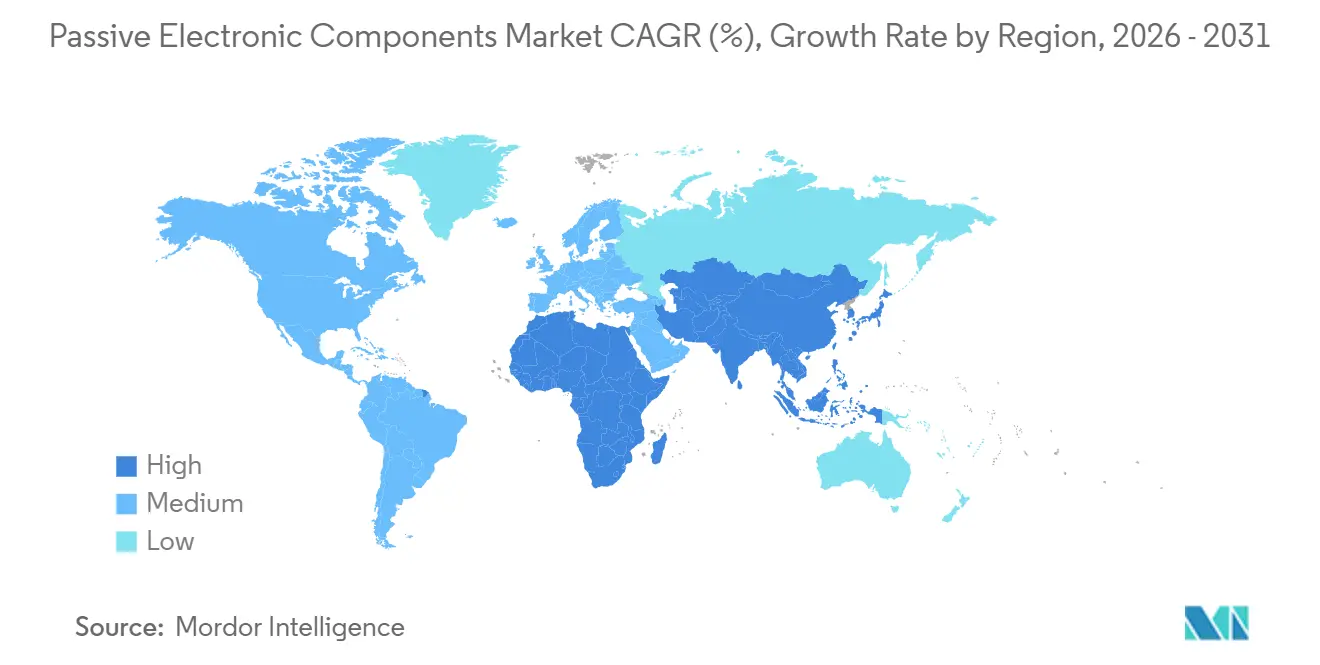

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

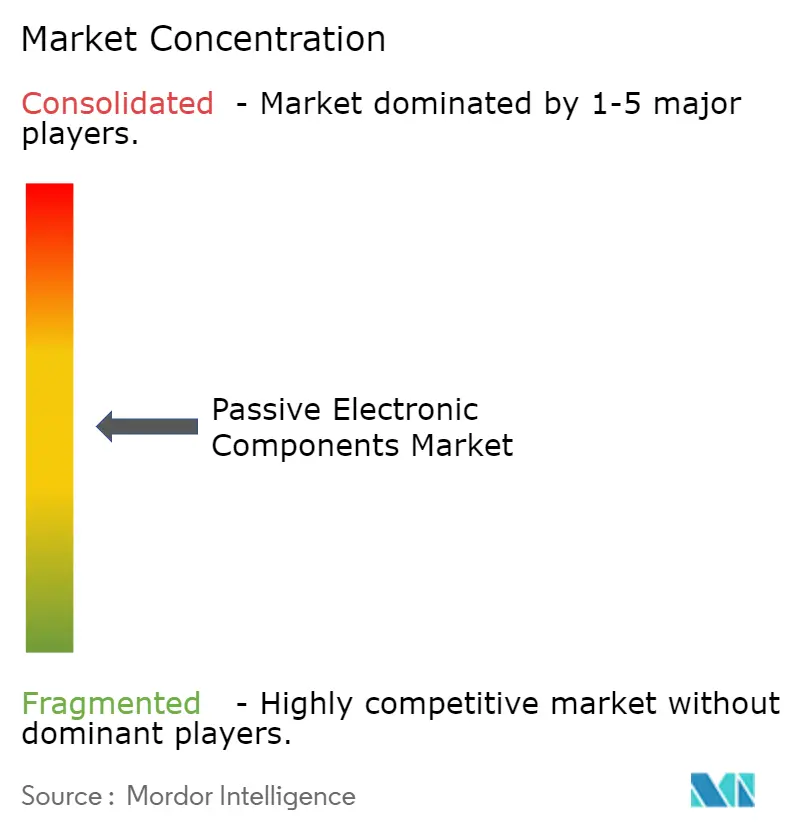

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Eletrônicos Passivos pela Mordor Intelligence

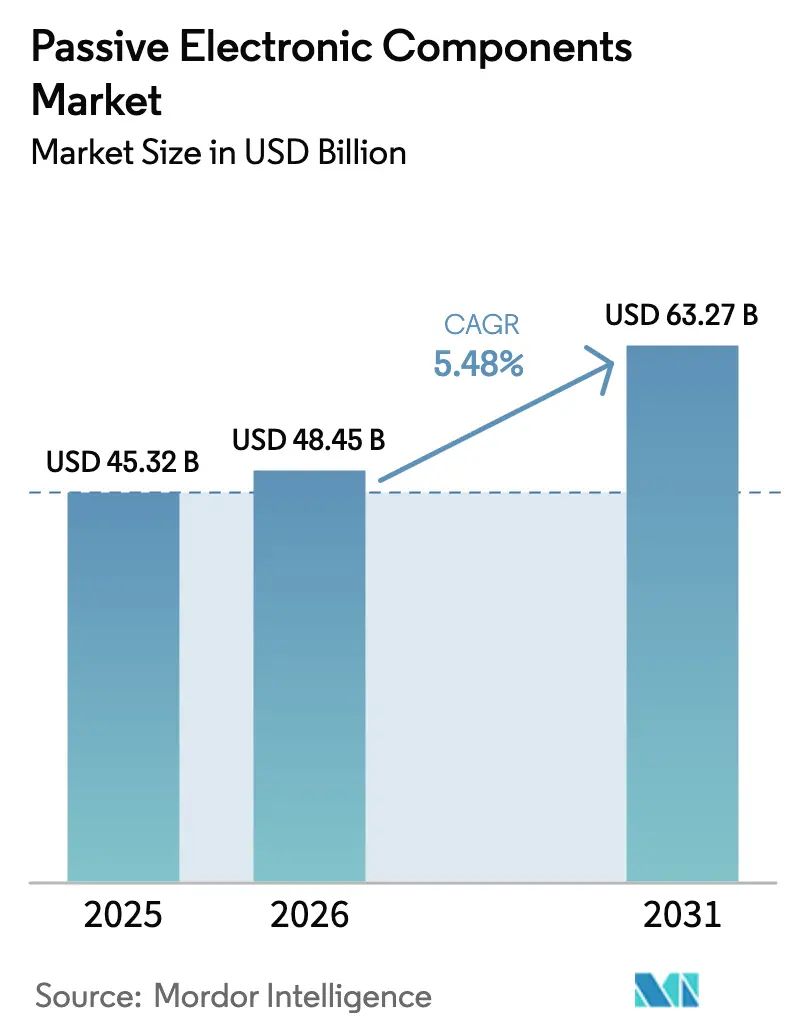

O tamanho do mercado de componentes eletrônicos passivos foi avaliado em USD 45,32 bilhões em 2025 e estima-se que cresça de USD 48,45 bilhões em 2026 para atingir USD 63,27 bilhões até 2031, a um CAGR de 5,48% durante o período de previsão (2026-2031). A expansão é liderada por plataformas de veículos elétricos que consomem de três a cinco vezes mais capacitores, resistores e indutores por unidade do que os carros de combustão interna, enquanto as estações-base 5G e Wi-Fi 7 impulsionam uma demanda sem precedentes por filtros de alta frequência. Os fabricantes de equipamentos estão incorporando componentes passivos miniaturizados em substratos de circuito impresso para economizar espaço na placa, mesmo enquanto a integração vertical no fornecimento de paládio e rutênio atenua os choques de preços. Programas soberanos de eletrônica no Oriente Médio, Índia e Sudeste Asiático estão regionalizando a produção, reduzindo o risco logístico e melhorando a resiliência. O foco competitivo, portanto, deslocou-se das guerras de preços para a liderança tecnológica, com os principais fornecedores patenteando dielétricos que suportam processos de solda sem chumbo a 260 °C e integrando componentes passivos dentro de pacotes de módulos de potência para inversores de carboneto de silício.

Principais Conclusões do Relatório

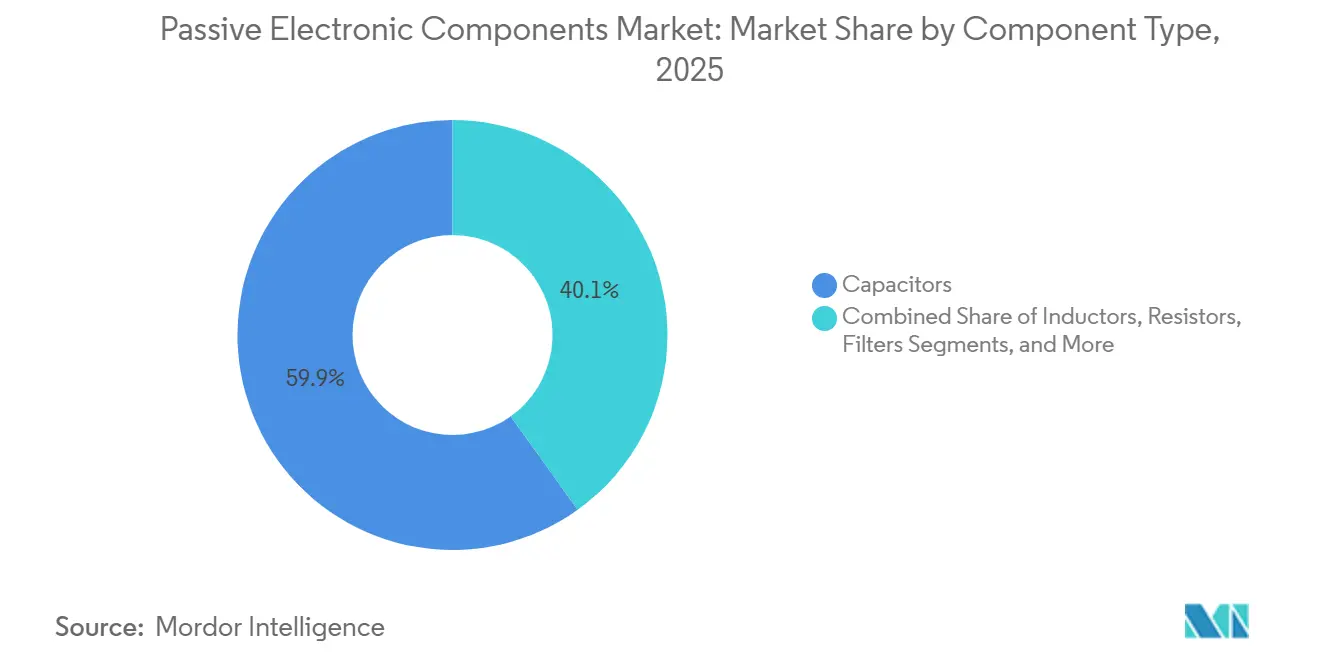

- Por tipo de componente, os capacitores representaram 59,89% da participação no mercado de componentes eletrônicos passivos em 2025, enquanto os filtros estão se expandindo a um CAGR de 8,23% até 2031.

- Por tipo de produto de capacitor, as unidades cerâmicas lideraram com 45,78% de participação no tamanho do mercado de componentes eletrônicos passivos em 2025; os supercapacitores estão avançando a um CAGR de 7,31% até 2031.

- Por setor de usuário final de capacitores, o automotivo capturou 26,59% da participação de receita em 2025, mas as aplicações de energia estão previstas para crescer a um CAGR de 7,02%.

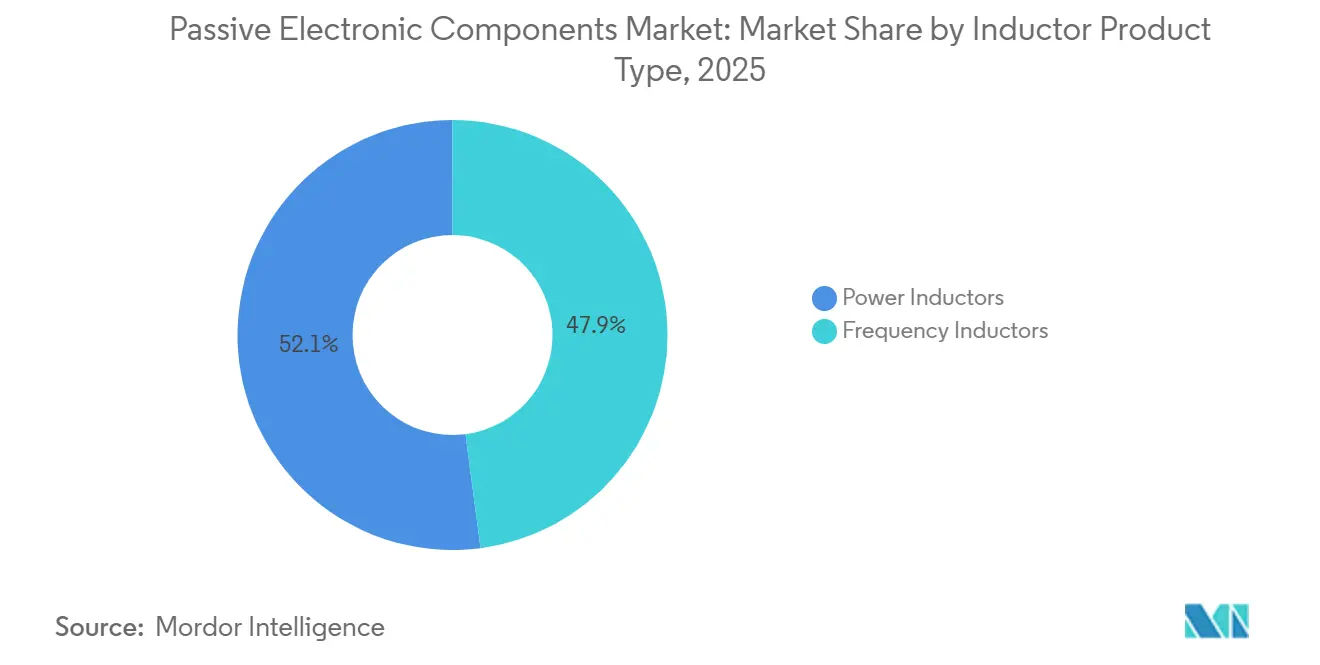

- Por tipo de produto de indutor, os indutores de potência detiveram 52,07% da receita em 2025; os indutores de RF estão definidos para registrar o CAGR mais rápido de 6,82% até 2031.

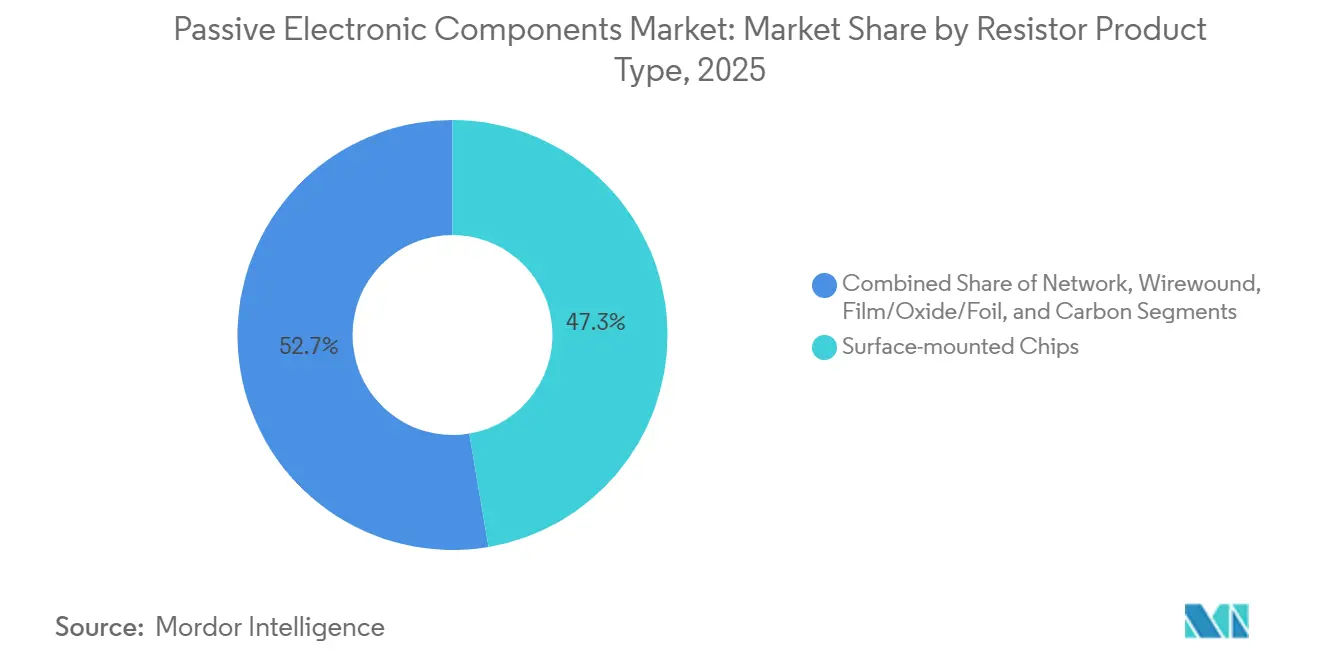

- Por tipo de produto de resistor, os chips de montagem em superfície comandaram 47,32% de participação em 2025, enquanto os dispositivos de filme, óxido e folha estão crescendo a um CAGR de 6,03%.

- Por geografia, a Ásia-Pacífico contribuiu com 36,12% da receita de capacitores em 2025, enquanto o Oriente Médio deve registrar um CAGR de 6,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Componentes Eletrônicos Passivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na eletrônica automotiva para veículos elétricos e autônomos | +1.8% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Implantação do 5G impulsionando a demanda por componentes passivos de alta frequência | +1.5% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de dispositivos IoT que exigem componentes passivos de ultrabaixo consumo de energia | +1.2% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Integração vertical do fornecimento de materiais para garantir paládio e rutênio | +0.7% | Japão, Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Surgimento da tecnologia de componentes passivos embarcados em substratos de PCB | +0.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Regionalização da fabricação de eletrônicos para mitigar o risco na cadeia de suprimentos | +1.0% | Sudeste Asiático, Índia, México, Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Eletrônica Automotiva para Veículos Elétricos e Autônomos

Os carros elétricos utilizam até 3.000 componentes passivos discretos, o triplo da quantidade dos veículos convencionais, porque os pacotes de baterias de 800 V requerem capacitores cerâmicos de alta ondulação, resistores de detecção de corrente e filtros de EMI. Os sistemas de gerenciamento de bateria sozinhos integram aproximadamente 200 MLCCs por módulo, suavizando as correntes de balanceamento para proteger as células de íons de lítio. O lidar e o radar de 77 GHz adicionam indutores e capacitores termoestáveis que devem atender a janelas de operação de menos 40 °C a mais 125 °C. A Tesla relatou um aumento de 18% no custo de componentes passivos por veículo em 2025, impulsionado principalmente por essas atualizações de alta tensão.[1]Tesla Inc., "Relatório Anual 2025," tesla.com Os fornecedores de nível 1 estão co-localizando linhas de capacitores próximas às fábricas de trem de força europeias e chinesas, reduzindo os prazos de entrega de 12 para quatro semanas e liberando capital de giro.

Implantação do 5G Impulsionando a Demanda por Componentes Passivos de Alta Frequência

As células macro de quinta geração utilizam espectro acima de 3,5 GHz, onde as parasitas em componentes passivos convencionais induzem perda de inserção. Os painéis Massive-MIMO comportam 64 a 256 radiadores e precisam de capacitores com frequências de autorressonância acima de 10 GHz. Os sites 5G autônomos globais atingiram 1,2 milhão até o final de 2025, com China e Coreia do Sul abrigando 60% das implantações.[2]GSMA, "Relatório de Economia Móvel 2025," gsma.com Cada rádio consome aproximadamente 400 componentes passivos, incluindo indutores de RF sintonizados para operação em gigahertz. A Ericsson documentou uma redução de 25% no peso de seus rádios de banda média ao miniaturizar esses componentes passivos, possibilitando instalações mais leves em telhados.[3]Ericsson, "Relatório de Sustentabilidade 2025," ericsson.com Apenas um pequeno número de fornecedores consegue sinterizar núcleos de ferrite que mantêm a permeabilidade estável em extremos de temperatura e umidade.

Adoção Crescente de Dispositivos IoT que Exigem Componentes Passivos de Ultrabaixo Consumo de Energia

Sensores industriais, nós de agricultura inteligente e monitores de saúde remotos devem sobreviver anos com pilhas tipo moeda, levando os fornecedores a projetar capacitores e indutores com vazamento abaixo de 1 nA. As conexões IoT celulares ultrapassaram 3 bilhões em 2025, com agricultura e logística sendo os adotantes mais rápidos. Os dispositivos suportam variações de menos 40 °C a mais 85 °C e umidade >90%, o que acelera a eletromigração se as terminações não forem à prova de corrosão. Os fabricantes estão aplicando revestimentos conformais para estender a vida útil além de 10 anos, um requisito indispensável para medidores inteligentes e monitores de dutos. A Vishay observou que os resistores de filme fino originalmente desenvolvidos para unidades de controle de motor agora aparecem em gateways IoT porque derivam menos de 0,1% ao longo de uma década.

Surgimento da Tecnologia de Componentes Passivos Embarcados em Substratos de PCB

A incorporação de resistores e capacitores dentro do dielétrico de PCB reduz a área da placa em 30% e encurta os caminhos de retorno, melhorando a integridade do sinal. A AT e S revelou que os substratos embarcados representaram 15% da receita de HDI em 2025, quase o dobro dos níveis de 2024.[4]AT e S, "Relatório Anual 2025," ats.net O método depende de deposição por pulverização catódica e corte a laser, exigindo USD 50 milhões por linha em capital. A Intel patenteou capacitores de desacoplamento embarcados em bump de die que reduzem a impedância de entrega de energia em 40%, permitindo velocidades de clock acima de 6 GHz sem queda de tensão. Embora sejam econômicos para valores abaixo de 100 nF, os componentes passivos embarcados vinculam os clientes a um único fornecedor de PCB, aumentando os custos de troca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de metais preciosos impactando os custos dos capacitores | -0.9% | Japão, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Limites de miniaturização para componentes de alta capacitância | -0.6% | Global, mais restritivo em eletrônicos de consumo | Médio prazo (2-4 anos) |

| Regulamentações ambientais sobre o uso de tântalo e chumbo | -0.5% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de talentos em expertise de design de RF de alta frequência | -0.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Metais Preciosos Impactando os Custos dos Capacitores

O paládio foi negociado entre USD 900 e USD 1.400 por onça troy durante 2025, fazendo as margens de MLCC oscilar até 5 pontos percentuais para fornecedores sem hedge. O rutênio disparou 40% no início de 2025 com o aperto das restrições de exportação russas à disponibilidade, forçando a reformulação de pastas de eletrodos que sacrificam a densidade de capacitância. A TDK afirmou que a inflação de metais preciosos reduziu sua margem de capacitores em 150 pontos-base no exercício fiscal de 2025 e desencadeou a reprecificação com compradores automotivos e industriais. Pequenos fornecedores sem escala enfrentaram impactos mais severos, acelerando a consolidação do setor.

Limites de Miniaturização para Componentes de Alta Capacitância

A espessura dielétrica em MLCCs encolheu para 0,5 µm, mas ficar mais fino desencadeia tunelamento quântico e ruptura dielétrica. A Murata calculou que um pacote 0201 com 22 µF exigiria 1.000 camadas, um destruidor de rendimento que torna a peça antieconômica. Os projetistas estão, em vez disso, empilhando chips de menor capacitância ou adotando híbridos de polímero para alta energia volumétrica em perfis finos. O iPhone 16 da Apple combinou matrizes cerâmicas e de tântalo para contornar esse limite, embora com maior complexidade na lista de materiais.[5]Apple Inc., "Relatório de Responsabilidade do Fornecedor 2025," apple.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Capacitores Ancoram o Mercado, Filtros Crescem com a Demanda de RF

Em 2025, os capacitores comandaram 59,89% da receita no mercado de componentes eletrônicos passivos, validando sua universalidade para condicionamento de energia em aplicações automotivas, industriais e de consumo. Os filtros, embora menores na base, se expandirão a um CAGR de 8,23% até 2031, pois cada smartphone 5G agora integra até 40 filtros acústicos para isolar sinais de Wi-Fi 6E, Bluetooth, banda ultralarga e 5G. Os indutores sustentam os conversores de energia, enquanto os resistores definem correntes e dividem tensões em todos os circuitos.

A tecnologia embarcada está redesenhando os limites das categorias. Os substratos que hospedam resistores e capacitores de filme fino reduzem a altura para smartphones, mas valores acima de 100 nF ainda exigem dispositivos discretos para armazenamento de energia. Como resultado, o tamanho do mercado de componentes eletrônicos passivos para capacitores discretos nos domínios automotivo e industrial deve permanecer dominante, mesmo enquanto os filtros centrados na cadeia de sinal continuam a conquistar participação incremental em handsets e estações-base.

Por Tipo de Produto de Capacitor: Dominância Cerâmica Encontra o Impulso dos Supercapacitores

As unidades cerâmicas entregaram 45,78% das vendas de capacitores em 2025, beneficiando-se da ampla faixa de capacitância, baixo ESR e alta resposta em frequência. Os supercapacitores devem registrar um CAGR de 7,31%, apoiados pela frenagem regenerativa e regulação de frequência da rede elétrica, onde seus ciclos rápidos de carga e descarga se destacam.

Embora os dispositivos eletrolíticos de tântalo e alumínio continuem em acionamentos aeroespaciais e industriais, os fornecedores estão combinando dielétricos de filme e cerâmica para atingir classificações de 1.000 V em carregadores embarcados de VE de 800 V. Essa combinação garante que o tamanho do mercado de componentes eletrônicos passivos vinculado aos blocos de VE de alta tensão continue crescendo, apesar da maturidade geral dos smartphones.

Por Setor de Usuário Final de Capacitores: Automotivo Lidera, Energia Acelera

O setor automotivo absorveu 26,59% da demanda de capacitores em 2025 no mercado de componentes eletrônicos passivos. A geração e o armazenamento de energia crescerão a um CAGR de 7,02% até 2031, à medida que inversores fotovoltaicos e turbinas eólicas adotam capacitores de filme capazes de suportar surtos de quilovolts.

Máquinas industriais, dispositivos aeroespaciais e médicos continuam exigindo unidades robustas ou biocompatíveis, mas a eletrônica de consumo continua a enviar volumes na casa das dezenas de bilhões de peças. O foco do segmento, portanto, está se inclinando do volume puro para a diversidade de aplicações, preservando a lucratividade do setor de componentes eletrônicos passivos.

Por Tipo de Produto de Indutor: Indutores de Potência Lideram, Variantes de RF Ganham Espaço

Os indutores de potência contribuíram com 52,07% da receita de indutores em 2025, graças aos conversores buck e boost que alimentam CPUs e carregadores de bateria. Os indutores de frequência, embora representem apenas um quarto do valor do segmento, devem se expandir a um CAGR de 6,82% com a proliferação de terminais de 5G de banda média e comunicações via satélite.

Os híbridos leves de 48 V automotivos e a iluminação LED requerem indutores blindados acima de 20 A de saturação, enquanto os aceleradores de IA em data centers precisam de bobinas de RF de tolerância estreita para filtros de múltiplos gigahertz. Os fornecedores que refinam o pó de ferrite para sustentar a permeabilidade nessas frequências capturarão a próxima onda de crescimento do mercado de componentes eletrônicos passivos.

Por Setor de Usuário Final de Indutores: Automotivo Domina, Comunicações Crescem

O setor automotivo reivindicou 28,61% dos gastos com indutores em 2025, impulsionado por conversores CC-CC distribuídos dentro dos VEs. Comunicações, servidores e armazenamento registrarão um CAGR de 6,47% até 2031, à medida que os clusters de IA implantam centenas de estágios de potência por placa.

Aeroespacial e defesa precisam de magnéticos tolerantes à radiação, enquanto os acionamentos de motores industriais dependem de bobinas de alta corrente. Os principais players, portanto, combinam a certificação automotiva AEC-Q200 com serviços de personalização para segmentos robustos, isolando as margens mesmo com o platô dos volumes de smartphones.

Por Tipo de Produto de Resistor: Chips de Montagem em Superfície Prevalecem, Variantes de Filme Crescem

Os resistores de chip de filme espesso detiveram uma participação de 47,32% em 2025, servindo em tudo, desde divisores de tensão até pull-ups. As peças de filme, óxido e folha superarão a um CAGR de 6,03% porque equipamentos médicos, aeroespaciais e de instrumentação exigem coeficientes de temperatura abaixo de 25 ppm/°C.

As unidades com fio continuam em frenagem dinâmica e bancos de carga, enquanto as redes de resistores simplificam a iluminação de fundo por LED. O tamanho do mercado de componentes eletrônicos passivos dedicado a dispositivos de filme e folha de precisão, portanto, se expande à medida que as aplicações com uso intensivo de analógico buscam deriva abaixo de 0,1% ao longo da vida útil.

Por Setor de Usuário Final de Resistores: Eletrônicos de Consumo Lideram, Energia Cresce

Smartphones, laptops e consoles absorveram 27,47% da receita de resistores em 2025. Os inversores solares e eólicos serão os de crescimento mais rápido, a um CAGR de 6,43% até 2031, à medida que as renováveis instalam blocos de energia em escala de megawatt.

Os VEs automotivos precisam de chips de detecção de corrente de até 5 W em encapsulamentos 2512, enquanto a imagem médica requer resistores ultraestáveis em amplificadores de gradiente. Esses nichos especializados reforçam a mudança do setor de componentes eletrônicos passivos de volumes de consumo comoditizados para setores de alto valor.

Análise Geográfica

A Ásia-Pacífico representou 36,12% das vendas de capacitores em 2025 e permanece a âncora do mercado de componentes eletrônicos passivos graças aos profundos clusters de fabricação na China, Japão, Coreia do Sul e Taiwan. Os governos regionais subsidiam pesquisas de dielétricos de próxima geração e fornecem incentivos fiscais para expansão de capacidade, permitindo que os fornecedores se co-localizem com os hubs de montagem final de smartphones, PCs e VEs.

A demanda do Oriente Médio, embora represente apenas uma participação de dígito único médio, está se expandindo a um CAGR de 6,76% até 2031 sob iniciativas soberanas que financiam fábricas de semicondutores, data centers e fazendas solares. Abu Dhabi e Riade alocam orçamentos de vários bilhões de dólares para localizar a montagem de componentes passivos, isolando a infraestrutura crítica de telecomunicações e energia de interrupções no fornecimento estrangeiro.

América do Norte e Europa representam mercados maduros, porém resilientes. A eletrificação de veículos, a computação de borda e a automação industrial sustentam a demanda por componentes, enquanto as regulamentações ambientais impulsionam a adoção de designs sem chumbo e sem tântalo. México, República Tcheca e Polônia capitalizam as tendências de relocalização, atraindo novas linhas de MLCC e resistores de chip para encurtar a logística para OEMs dos EUA e da Alemanha.

Cenário Competitivo

Os cinco principais fornecedores — Murata, TDK, Yageo, Samsung Electro-Mechanics e Kyocera — comandam aproximadamente 45% da receita de 2025, resultando em uma estrutura moderadamente concentrada onde escala e portfólios de patentes são importantes. Esses líderes investem capital em fornos de sinterização que depositam dielétricos submicronicos, elevando a densidade de capacitância além dos concorrentes.

A Murata registrou 47 patentes de materiais para MLCC em 2024 e adicionará 15% mais capacidade por meio de uma linha em Fukui de USD 670 milhões que inicia em 2026.[6]Murata Manufacturing, "Apresentação do Simpósio Técnico 2024," murata.com A TDK faz parceria com a Infineon para incorporar componentes passivos dentro de módulos de carboneto de silício, um movimento que eleva a frequência de chaveamento para 100 kHz e corrói o valor dos indutores discretos. A aquisição pela Yageo de uma fábrica malaia em 2025 adiciona 8 bilhões de MLCCs por mês, diversificando a produção para longe de Taiwan, propensa a terremotos.[7]Yageo Corporation, "Relatório Anual 2025," yageo.com

Disruptores como Fenghua e Torch avançam em aplicações de consumo por meio de subsídios governamentais, mas têm dificuldade em obter a qualificação AEC-Q200 para soquetes automotivos. A volatilidade das matérias-primas estreita ainda mais as margens dos players de segundo nível que não possuem contratos de longo prazo de paládio. Espera-se, portanto, que a consolidação continue à medida que fabricantes de nicho de capacitores e resistores buscam escala ou saem do mercado.

Líderes do Setor de Componentes Eletrônicos Passivos

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

Yageo Corporation (KEMET)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Murata investirá JPY 100 bilhões (USD 670 milhões) para aumentar a produção de MLCC em Fukui, Japão, visando peças AEC-Q200 para VEs e acionamentos industriais.

- Setembro de 2025: A TDK fez parceria com a Infineon para co-empacotar indutores e capacitores dentro de inversores de carboneto de silício, permitindo chaveamento acima de 100 kHz para sistemas de tração de VE.

- Agosto de 2025: A Yageo adquiriu 51% de uma fábrica de componentes passivos malaia por USD 120 milhões, adicionando 8 bilhões de unidades de MLCC por mês de capacidade voltada para clientes automotivos do Sudeste Asiático.

- Junho de 2025: A Samsung Electro-Mechanics lançou MLCCs de 1.000 V para carregadores de VE e inversores solares, usando um dielétrico proprietário estável de menos 40 °C a mais 125 °C.

- Abril de 2025: A Vishay inaugurou uma fábrica de resistores de USD 80 milhões em Monterrey, México, com produção anual de 50 bilhões de unidades e qualificação AEC-Q200 prevista para 2026.

- Fevereiro de 2025: A Panasonic formou uma joint venture com uma mineradora sul-africana, garantindo o fornecimento de paládio por cinco anos a preços fixos para eletrodos de MLCC.

Escopo do Relatório Global do Mercado de Componentes Eletrônicos Passivos

Os componentes eletrônicos passivos são componentes que consomem energia. Eles não produzem energia, são incapazes de ganho de potência e não requerem energia elétrica para operar. Eles simplesmente absorvem energia. Um exemplo padrão de componentes eletrônicos passivos seriam resistores, indutores e capacitores. A análise é baseada nas percepções de mercado capturadas por meio de pesquisa secundária e por meio de pesquisas primárias. O mercado também abrange os principais fatores que impactam o crescimento do mercado de componentes eletrônicos passivos em termos de impulsionadores e restrições.

O mercado de componentes eletrônicos passivos é segmentado por capacitores, indutores e resistores.

Os capacitores são ainda segmentados por tipo (capacitores cerâmicos, capacitores de tântalo, capacitores eletrolíticos de alumínio, capacitores de filme de papel e plástico e supercapacitores), setor de usuário final (automotivo, eletrônicos de consumo, aeroespacial e defesa, energia, comunicações/servidores/armazenamento de dados, industrial e médico) e geografia.

Os indutores são ainda segmentados por tipo (potência e frequência), setor de usuário final (automotivo, eletrônicos de consumo e computação, aeroespacial e defesa e comunicações) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

Os resistores são ainda segmentados por tipo (chips de montagem em superfície, redes, com fio, filme/óxido/folha, carbono), setor de usuário final (automotivo, eletrônicos de consumo e computação, aeroespacial e defesa e comunicações) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Capacitores | Tipo de Produto | Capacitores Cerâmicos |

| Capacitores de Tântalo | ||

| Capacitores Eletrolíticos de Alumínio | ||

| Capacitores de Filme de Papel e Plástico | ||

| Supercapacitores | ||

| Por Setor de Usuário Final | Automotivo | |

| Industrial | ||

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo e Computação | ||

| Comunicações/Servidores/Armazenamento de Dados | ||

| Energia | ||

| Médico | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| Resto do Mundo | ||

| Indutores | Por Tipo de Produto | Indutores de Potência |

| Indutores de Frequência | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo e Computação | ||

| Comunicações/Servidores/Armazenamento de Dados | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| Resto do Mundo | ||

| Resistores | Por Tipo de Produto | Chips de Montagem em Superfície |

| Rede | ||

| Com Fio | ||

| Filme/Óxido/Folha | ||

| Carbono | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo e Computação | ||

| Comunicações/Servidores/Armazenamento de Dados | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| Resto do Mundo | ||

| Filtros e Outros Componentes | Por Setor de Usuário Final | Automotivo |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo e Computação | ||

| Comunicações/Servidores/Armazenamento de Dados | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| Resto do Mundo | ||

| Por Tipo de Componente | Capacitores | Tipo de Produto | Capacitores Cerâmicos |

| Capacitores de Tântalo | |||

| Capacitores Eletrolíticos de Alumínio | |||

| Capacitores de Filme de Papel e Plástico | |||

| Supercapacitores | |||

| Por Setor de Usuário Final | Automotivo | ||

| Industrial | |||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Computação | |||

| Comunicações/Servidores/Armazenamento de Dados | |||

| Energia | |||

| Médico | |||

| Por Geografia | América do Norte | ||

| Europa | |||

| Ásia-Pacífico | |||

| Resto do Mundo | |||

| Indutores | Por Tipo de Produto | Indutores de Potência | |

| Indutores de Frequência | |||

| Por Setor de Usuário Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Computação | |||

| Comunicações/Servidores/Armazenamento de Dados | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | ||

| Europa | |||

| Ásia-Pacífico | |||

| Resto do Mundo | |||

| Resistores | Por Tipo de Produto | Chips de Montagem em Superfície | |

| Rede | |||

| Com Fio | |||

| Filme/Óxido/Folha | |||

| Carbono | |||

| Por Setor de Usuário Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Computação | |||

| Comunicações/Servidores/Armazenamento de Dados | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | ||

| Europa | |||

| Ásia-Pacífico | |||

| Resto do Mundo | |||

| Filtros e Outros Componentes | Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | |||

| Eletrônicos de Consumo e Computação | |||

| Comunicações/Servidores/Armazenamento de Dados | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | ||

| Europa | |||

| Ásia-Pacífico | |||

| Resto do Mundo | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de componentes eletrônicos passivos?

O tamanho do mercado de componentes eletrônicos passivos é de USD 48,45 bilhões em 2026 e está previsto para atingir USD 63,27 bilhões até 2031.

Qual categoria de componente domina a receita atualmente?

Os capacitores comandam 59,89% da receita em 2025, tornando-os o maior segmento de componentes.

Qual tipo de produto está crescendo mais rapidamente dentro dos capacitores?

Os supercapacitores estão se expandindo a um CAGR de 7,31% até 2031, impulsionados pela frenagem regenerativa e regulação de frequência da rede elétrica.

Como o 5G afetará a demanda por componentes passivos?

Cada estação-base 5G consome aproximadamente 400 componentes passivos, elevando as vendas de filtros de alta frequência e indutores nos próximos dois anos.

Qual região é a de crescimento mais rápido geograficamente?

O Oriente Médio está projetado para registrar um CAGR de 6,76% até 2031, graças a investimentos soberanos em data centers e energia renovável.

Quem são os principais fornecedores?

Murata, TDK, Yageo, Samsung Electro-Mechanics e Kyocera detêm coletivamente cerca de 45% da receita de 2025.

Página atualizada pela última vez em: