Tamanho e Participação do Mercado de Imagens por Elastografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

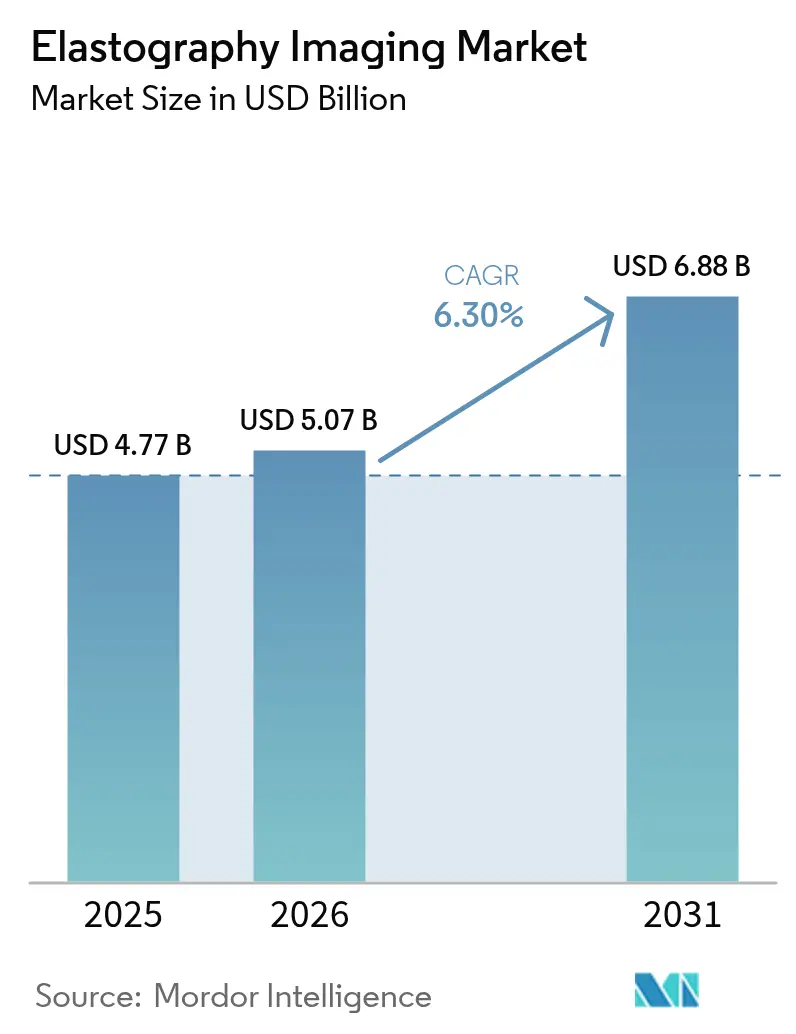

| Tamanho do Mercado (2026) | 5.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

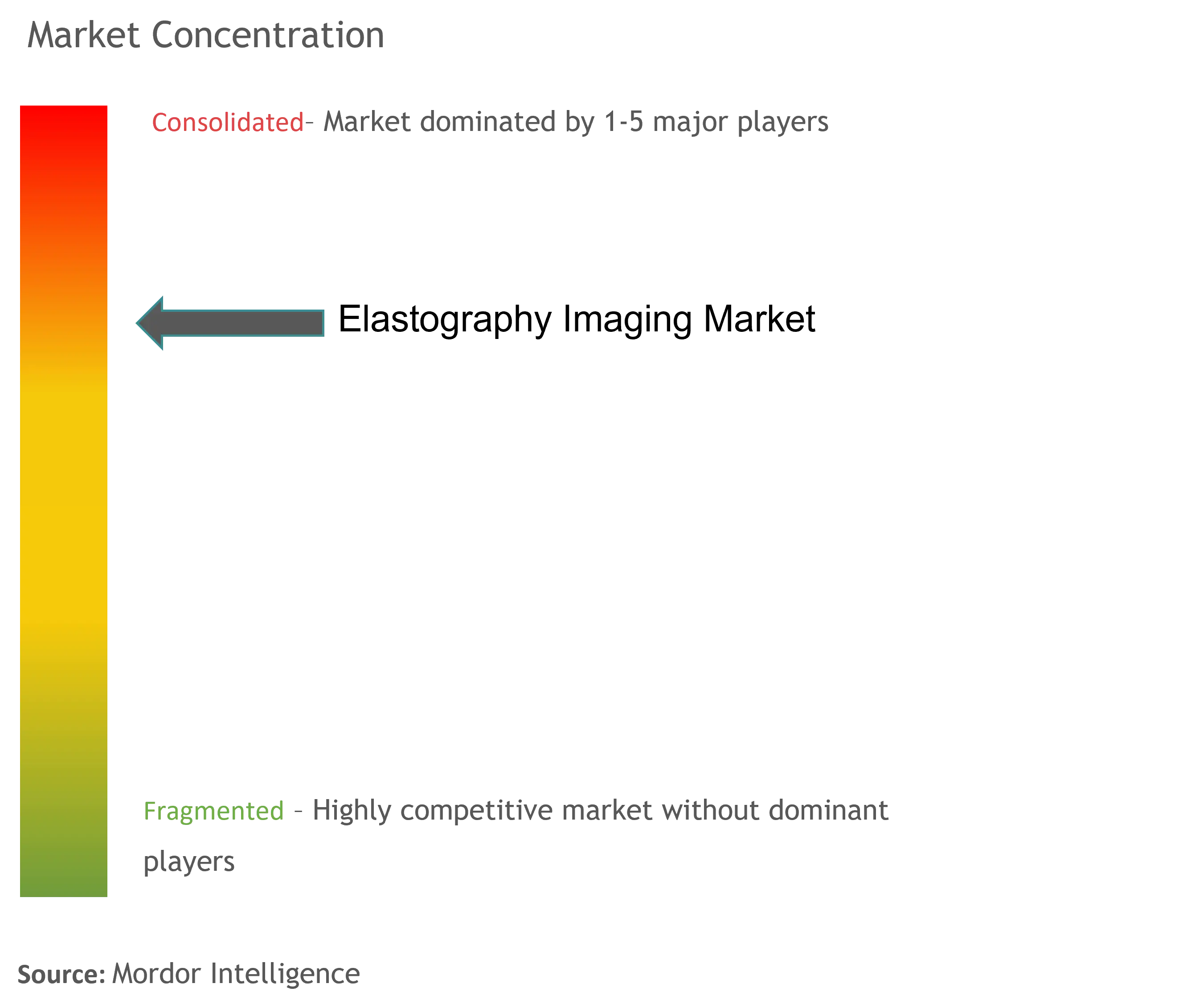

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagens por Elastografia por Mordor Intelligence

O tamanho do mercado de imagens por elastografia em 2026 é estimado em USD 5,07 bilhões, crescendo a partir do valor de 2025 de USD 4,77 bilhões, com projeções para 2031 indicando USD 6,88 bilhões, crescendo a um CAGR de 6,30% no período de 2026 a 2031. A crescente validação clínica para o estadiamento da esteato-hepatite não alcoólica (NASH), o aumento dos casos de uso cardiovascular e oncológico e a forte demanda por plataformas de ultrassom no ponto de atendimento estão moldando as trajetórias de crescimento. A automação habilitada por inteligência artificial reduz os tempos de exame em até 75%, aliviando a barreira de dependência do operador em ambientes de atenção primária. Sondas portáteis de onda de cisalhamento comercialmente viáveis com preço abaixo de USD 4.000 estão ampliando o acesso em instalações com recursos limitados, especialmente na Ásia-Pacífico. A atividade de fusões e aquisições focada em IA clínica — como a aquisição da Intelligent Ultrasound pela GE HealthCare — sinaliza uma mudança do hardware para a diferenciação orientada por software. Políticas de reembolso desfavoráveis para os códigos CPT de elastografia e escassez na cadeia de suprimentos de cristais piezoelétricos de alta frequência permanecem como restrições de curto prazo.

Principais Conclusões do Relatório

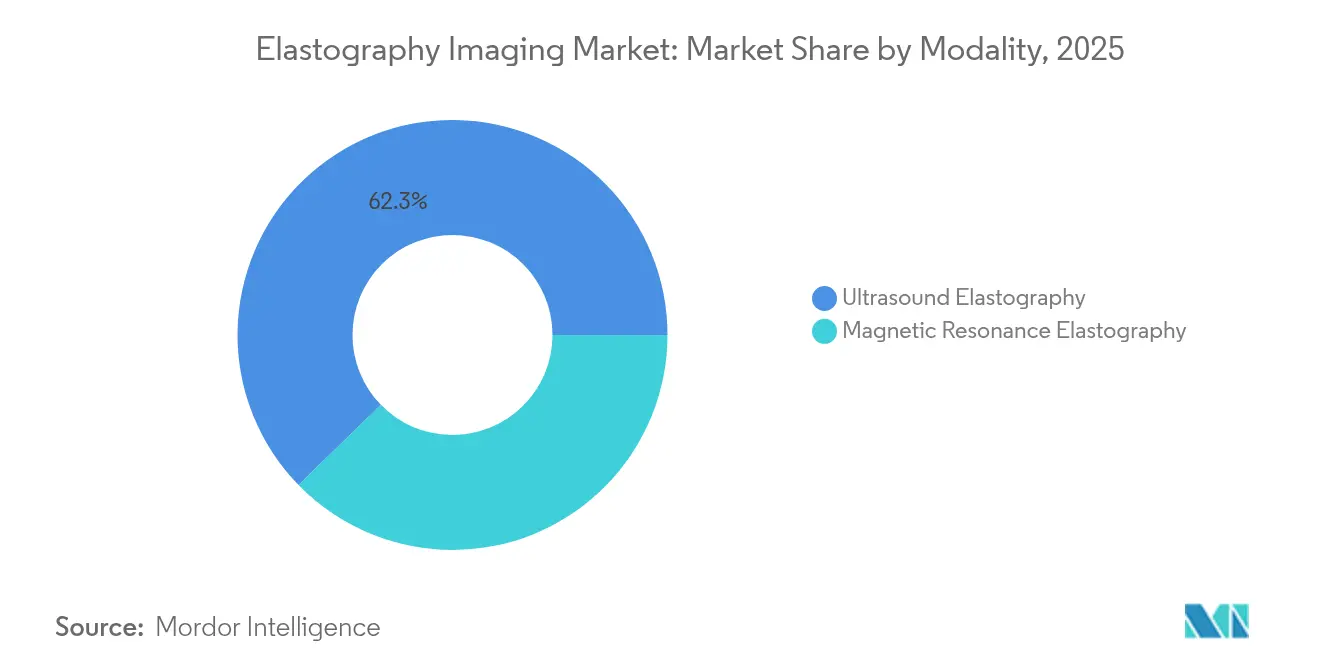

- Por modalidade, o ultrassom dominou com 62,30% de participação na receita em 2025; a ressonância magnética liderou o crescimento com um CAGR de 7,19% até 2031.

- Por tipo de tecnologia, a onda de cisalhamento capturou 45,10% da receita de 2025; as técnicas de deformação registraram o CAGR mais rápido de 7,55% até 2031.

- Por técnica de imagem, a imagem 2-D reteve 65,05% de participação em 2025, enquanto a imagem 3-D/4-D está projetada para expandir a um CAGR de 7,02%.

- Por portabilidade, os sistemas em carrinho detinham 70,55% da receita de 2025; os dispositivos portáteis estão avançando a um CAGR de 7,79%.

- Por aplicação, a radiologia liderou com 38,10% de participação em 2025, mas a cardiologia apresenta um CAGR de 8,02% até 2031.

- Por usuário final, os hospitais responderam por 68,10% da receita em 2025; os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 7,60%.

- Por geografia, a América do Norte comandou 40,75% de participação em 2025, enquanto a Ásia-Pacífico é a região mais rápida com um CAGR de 8,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagens por Elastografia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças crônicas e câncer de mama | +1.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Mudança em direção a cirurgias minimamente invasivas | +1.2% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Adoção da elastografia para o estadiamento da fibrose por NASH | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Elastografia por ultrassom no ponto de atendimento habilitada por IA | +1.1% | Global, com início na América do Norte | Médio prazo (2 a 4 anos) |

| Plataformas de Biópsia Guiada por Elastografia com Assistência Robótica | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Lançamento Comercial de Sondas Portáteis de Onda de Cisalhamento | +0.9% | Global, com forte crescimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência de doenças crônicas e câncer de mama

A crescente prevalência da doença hepática esteatótica associada à disfunção metabólica impulsiona a adoção rotineira da medição da rigidez hepática, onde a elastografia de onda de cisalhamento bidimensional atinge 94% de precisão com um ponto de corte de 14,4 kPa [1]Armandi, A. et al., "Ponto de Corte de Rigidez Hepática de 14,4 kPa Detecta Fibrose Avançada com 94% de Precisão," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com. A combinação de parâmetros de atenuação guiados por ultrassom com dados de onda de cisalhamento estratifica os pacientes com MASLD pelo risco de eventos com risco de vida. A elastografia mamária agora apoia o rastreamento de mamas densas, distinguindo microcalcificações malignas com 88% de sensibilidade e 86,7% de especificidade em um limiar de 62 kPa. A crescente adoção em oncologia aumenta a utilização de equipamentos em salas de radiologia. O perfil de demanda de duplo órgão consolida a elastografia como uma alternativa não invasiva preferida à biópsia.

Mudança em direção a cirurgias minimamente invasivas

A elastografia de onda de cisalhamento prevê a qualidade do tendão do manguito rotador antes do reparo, permitindo que os cirurgiões adaptem a estratégia operatória com maior precisão. Os sistemas robóticos incorporam imagens ARFI 3-D para guiar procedimentos prostáticos com níveis de concordância comparáveis à ressonância magnética multiparamétrica. A elastografia aprimorada por IA identifica automaticamente os alvos de biópsia, reduzindo erros de amostragem e tempos de procedimento. Aquisições estratégicas, como a compra da Sonata pela Hologic por USD 350 milhões, destacam o apelo comercial das plataformas minimamente invasivas específicas para fibromas guiadas por ultrassom. O papel intraoperatório da tecnologia está se expandindo do fígado para intervenções musculoesqueléticas e ginecológicas.

Adoção da elastografia para o estadiamento da fibrose hepática relacionada ao NASH

A aprovação do Resmetirom pela FDA acelerou a adoção da elastografia transiente controlada por vibração para monitoramento terapêutico. Estudos que combinam o teste ELF com elastografia fornecem uma AUROC de 0,829 para detecção de fibrose avançada, superando os marcadores bioquímicos. A imagem de onda de cisalhamento bidimensional atinge 100% de sensibilidade para fibrose significativa em um limiar de 7 kPa, oferecendo alternativas custo-efetivas à elastografia por ressonância magnética. A imagem S-Shearwave da Samsung apresenta 0,94 de precisão diagnóstica para fibrose avançada em ensaios controlados por biópsia. A capacidade de medir simultaneamente a rigidez hepática e a esteatose sustenta vias abrangentes de manejo do NASH.

Elastografia por ultrassom no ponto de atendimento habilitada por IA

A funcionalidade Auto Point da Siemens Healthineers reduz o tempo de exame hepático em 75% sem comprometer a precisão. O Auto ElastQ da Philips atinge 99% de reprodutibilidade de medição e reduz a duração do estudo em 60%. A ecocardiografia guiada por IA para iniciantes melhora as taxas de aquisição correta de imagens para 88% versus 76% com técnicas convencionais. A GE HealthCare e a NVIDIA colaboram em ultrassom autônomo, sinalizando um pipeline para aquisição totalmente automatizada de dados de elastografia. A IA aprofunda a padronização, expandindo a elegibilidade além dos centros de imagem especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas de Reembolso Desfavoráveis | -1.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Custo de Capital dos Sistemas Baseados em Ressonância Magnética | -0.8% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Dependência do Operador Limitando a Reprodutibilidade | -0.9% | Global, com maior impacto em ambientes com recursos limitados | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de Cristais Piezoelétricos de Alta Frequência | -0.6% | Global, com fabricação concentrada na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas de reembolso desfavoráveis

O Medicare restringe a cobertura dos CPT 76981/76982 à fibrose hepática avançada em doenças hepáticas crônicas definidas, limitando usos mais amplos de rastreamento. A Aetna considera a elastografia investigacional fora das aplicações hepáticas, paralisando o reembolso em cardiologia e musculoesquelético. Os obstáculos de autorização prévia prolongam os ciclos administrativos e desestimulam a solicitação rotineira. A ausência de pagamento padronizado para elastografia cardíaca atrasa os endossos de diretrizes. Expansões de cobertura baseadas em evidências são esperadas somente após estudos de resultados em larga escala demonstrarem economia de custos.

Alto custo de capital dos sistemas baseados em ressonância magnética

As plataformas de elastografia por ressonância magnética de corpo inteiro exigem desembolsos de USD 1,5 a 3 milhões, onerando os centros menores [2]RSNA, "Análise Econômica da Elastografia por Ressonância Magnética," radiology.rsna.org . No entanto, os sistemas de onda de cisalhamento bidimensional igualam o desempenho diagnóstico para fibrose significativa a uma fração desse custo. A complexidade operacional exige tecnólogos especializados e horários dedicados no equipamento. A disponibilidade limitada aumenta os tempos de espera dos pacientes nas clínicas de hepatologia. Dispositivos de ultrassom portáteis emergentes abaixo de USD 4.000, como o Butterfly iQ3, intensificam a pressão de custo sobre as opções premium de ressonância magnética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: O Domínio do Ultrassom Impulsiona a Integração Clínica

A elastografia por ultrassom capturou 62,30% da receita em 2025, refletindo integração superior ao fluxo de trabalho e menor custo em relação às plataformas de ressonância magnética. Essa participação equivale a USD 2,97 bilhões do tamanho do mercado de imagens por elastografia em 2025. A elastografia por ressonância magnética avança a um CAGR de 7,19%, sustentada pela precisão padrão-ouro para o estadiamento da fibrose, mas a adoção é limitada a centros terciários devido aos altos custos de aquisição. A P&D contínua fornece eletrônicos de ultrassom conformáveis para monitoramento em superfícies não planas, enquanto a automação por IA melhora a repetibilidade entre os diferentes níveis de habilidade dos operadores.

A precisão da elastografia por ressonância magnética sustenta a demanda em práticas complexas de hepatologia, mas as barreiras de capital estimulam estratégias de compra híbridas, onde o ultrassom lida com o acompanhamento rotineiro e a ressonância magnética é reservada para casos equívocos. Os fornecedores de equipamentos integram a reconstrução por IA para reduzir os tempos de exame de ressonância magnética e o custo por exame. O equilíbrio entre o status de padrão-ouro clínico e as realidades econômicas molda a combinação de modalidades a longo prazo.

Por Tipo de Tecnologia: A Precisão da Onda de Cisalhamento Encontra a Acessibilidade da Deformação

As técnicas de onda de cisalhamento representaram 45,10% das vendas de 2025, sublinhando sua vantagem quantitativa e menor viés do operador. O CAGR de 7,55% da elastografia por deformação deve-se a atualizações de software que convertem os equipamentos existentes a um custo mínimo — uma proposta de valor convincente para hospitais comunitários. A liderança em participação de mercado de imagens por elastografia da onda de cisalhamento é reforçada pelos endossos de diretrizes para fibrose hepática e avaliação de nódulos tireoidianos.

A elastografia transiente ocupa um nicho no monitoramento do NASH, enquanto o ARFI beneficia a radiologia intervencionista ao fornecer indicações de rigidez em tempo real durante o posicionamento da agulha. Soluções híbridas que fundem onda de cisalhamento com ARFI surgem para satisfazer a orientação de procedimentos oncológicos. Os ganhos de desempenho diagnóstico provenientes da estimativa de rigidez baseada em aprendizado de máquina continuam a borrar as fronteiras entre os tipos de tecnologia.

Por Técnica de Imagem: Eficiência 2-D Versus Inovação 3-D

A elastografia bidimensional comandou 65,05% da receita em 2025, favorecida para exames de alto rendimento. Os formatos tridimensional e quadridimensional estão projetados a um CAGR de 7,02%, à medida que a análise volumétrica se mostra valiosa para lesões complexas e mecânica cardíaca. Dispositivos portáteis como o Butterfly iQ3 introduzem modos de varredura em leque 3-D, acelerando a democratização da imagem avançada.

A elastografia 4-D em tempo real aprimora a avaliação da deformação miocárdica, auxiliando na detecção precoce de insuficiência cardíaca. Matrizes de ultrassom de polímero flexível agora permitem a elastografia 3-D em anatomias curvas, como joelhos e cabeças neonatais, abrindo novas avenidas de pesquisa. A interação entre o custo computacional e o rendimento diagnóstico orienta as decisões de adoção específicas por local.

Por Portabilidade: Estabilidade dos Sistemas em Carrinho em Meio à Disrupção dos Portáteis

Os sistemas em carrinho consolidaram 70,55% da receita em 2025. O suporte a múltiplos transdutores e maior poder computacional os mantém indispensáveis para hospitais multiespecialidade. No entanto, os dispositivos portáteis expandem a um CAGR de 7,79%, impulsionados pela medicina de emergência, cuidados intensivos e programas de atendimento rural. As remessas de unidades portáteis superam 30% do volume total de ultrassom em vários mercados do Sudeste Asiático.

Os portáteis conectados à nuvem facilitam a mentoria remota e o pós-processamento por IA, reduzindo ainda mais as lacunas históricas de desempenho em relação aos consoles em carrinho. As redes de imagem empresarial estão integrando dados de dispositivos portáteis para manter formatos de relatório consistentes, facilitando as preocupações com credenciamento. À medida que os preços caem, os locais de atenção secundária e primária tornam-se compradores de elastografia pela primeira vez.

Por Aplicação: Liderança da Radiologia em Meio à Aceleração da Cardiologia

A radiologia reteve 38,10% de participação em 2025, equivalente a USD 1,82 bilhão do mercado de imagens por elastografia. A cardiologia, com um CAGR de 8,02%, acelera com base em protocolos de deformação guiados por IA que simplificam os exames para iniciantes. Os programas de insuficiência cardíaca adotam métricas de rigidez ventricular esquerda para estratificação de risco, apoiando petições de reembolso.

As aplicações urológicas capitalizam o ARFI 3-D para localizar lesões prostáticas enquanto reduzem o número de amostras de biópsia. A elastografia vascular avalia a estabilidade da placa carotídea, complementando os achados do Doppler para refinar as decisões de intervenção. A obstetrícia e ginecologia estendem o uso para orientação de terapia de fibromas após a transação Hologic-Gynesonics, marcando uma fertilização interdisciplinar.

Por Usuário Final: Domínio Hospitalar em Meio à Expansão Ambulatorial

Os hospitais geraram 68,10% dos gastos de 2025, refletindo sua necessidade de suítes de imagem abrangentes e uso multidisciplinar. Os centros cirúrgicos ambulatoriais crescem a um CAGR de 7,60%, à medida que o reembolso incentiva os serviços ambulatoriais de biópsia hepática e tireoidiana. Os centros de diagnóstico por imagem integram a elastografia por ultrassom em estudos abdominais de rotina para diferenciar a esteatose simples da fibrose progressiva.

Clínicas especializadas, como as de hepatologia e cardiologia, observam crescente adoção da elastografia para monitorar condições crônicas em seus próprios ambientes, reduzindo os encaminhamentos de pacientes e melhorando a retenção. Os programas de ponto de atendimento nos departamentos de emergência abordam a triagem de trauma e sepse com avaliações rápidas de rigidez que sinalizam lesões orgânicas ocultas.

Análise Geográfica

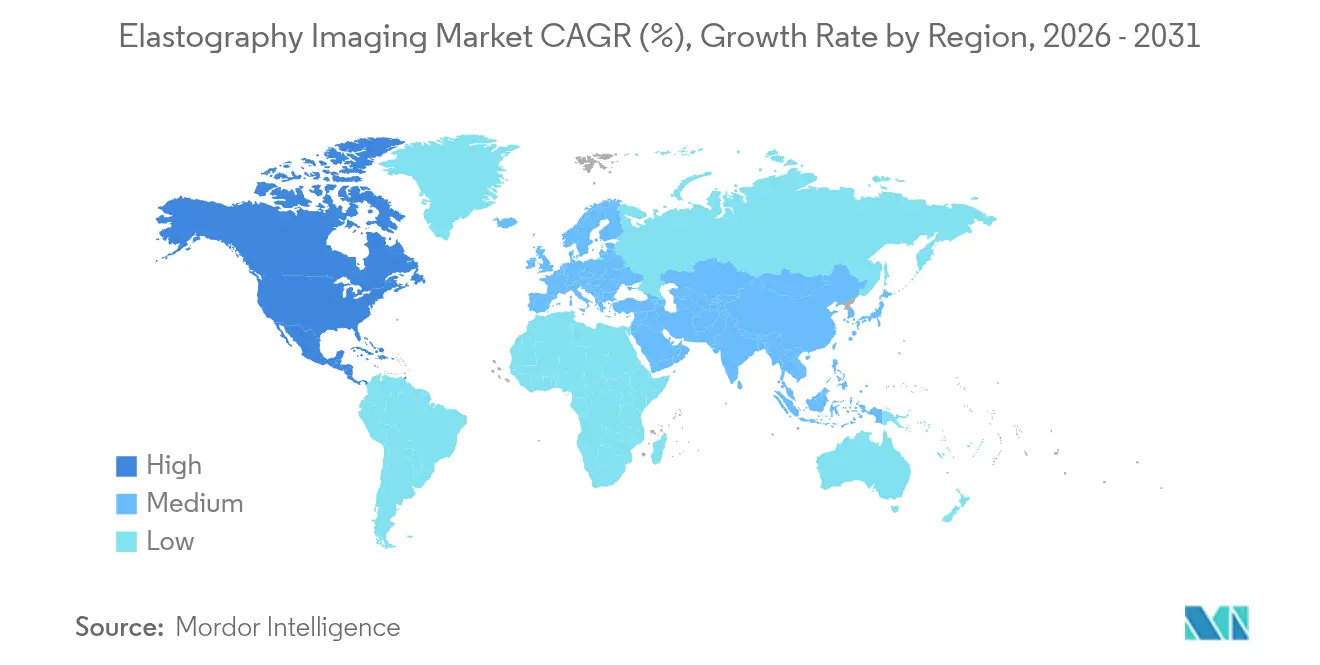

A América do Norte dominou a receita com uma participação de 40,75% em 2025. O reembolso favorável para elastografia hepática e a rápida aprovação de software de IA criam um ambiente regulatório receptivo. Os Estados Unidos iniciaram ensaios multicêntricos medindo desfechos de elastografia no desenvolvimento de medicamentos para NASH, ancorando a demanda entre os hepatologistas.

A Europa mantém adoção estável à medida que os sistemas nacionais de saúde enfatizam a relação custo-efetividade; os dispositivos portáteis oferecem menor custo total de propriedade para hospitais distritais. As sociedades de imagem da região publicam protocolos harmonizados, melhorando a comparabilidade entre países e a neutralidade dos fornecedores.

A Ásia-Pacífico entrega um CAGR de 8,12%, impulsionado pela expansão dos gastos com saúde, grandes populações diabéticas e fabricação doméstica de chips de ultrassom acessíveis. A NMPA da China emitiu diretrizes atualizadas de imagem Classe III em 2024, agilizando os registros de produtos domésticos e estimulando a concorrência local. Os programas de ponto de atendimento da Índia incorporam elastografia portátil para rastrear a doença hepática gordurosa na atenção primária.

O Oriente Médio e a África testemunham adoção incremental por meio de grupos hospitalares privados que investem em serviços de diagnóstico premium. A América do Sul apresenta crescimento constante à medida que as campanhas de saúde pública enfatizam a detecção não invasiva de cirrose, particularmente no Brasil e na Argentina.

Cenário Competitivo

A concentração de mercado é moderada, com multinacionais de imagem diversificadas competindo com fornecedores especializados. A GE HealthCare integrou a IA ScanNav da Intelligent Ultrasound nos sistemas Voluson SWIFT para aliviar a carga de trabalho dos sonografistas. O software Philips Elevate, lançado na ECR 2025, reduz os tempos de estudo hepático em 60% por meio de predefinições automatizadas [3]Philips, "Inovações da ECR 2025," philips.com.

A Butterfly Network gerou USD 65,9 milhões em receita em 2023 e tem como meta USD 500 milhões até 2030, sublinhando a confiança dos investidores no ultrassom portátil baseado em semicondutores. A aquisição da Sonio pela Samsung Medison confirma uma abordagem de construção e compra para o aprimoramento por IA. Os fornecedores se diferenciam por meio de controle de qualidade automatizado, conectividade em nuvem e ergonomia do transdutor.

O gerenciamento de risco na cadeia de suprimentos torna-se estratégico à medida que a escassez de cristais piezoelétricos estimula a exploração de alternativas CMUT e PMUT. Ecossistemas de software de arquitetura aberta surgem, permitindo módulos de IA de terceiros que estendem os ciclos de vida dos sistemas. O sucesso competitivo depende do equilíbrio entre desempenho de imagem, simplificação do fluxo de trabalho e posicionamento de preço para diversos ambientes de atendimento.

Líderes do Setor de Imagens por Elastografia

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Mindray Medical International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Philips apresentou o conjunto Elevate habilitado por IA na ECR 2025 com fluxos de trabalho de elastografia automatizados que reduzem as durações dos exames em 60%.

- Novembro de 2023: A ZEISS introduziu a microscopia de iluminação estruturada Lattice, que supera os limites de resolução óptica, complementando a elastografia na caracterização de tecidos.

- Junho de 2023: A Nikon lançou o ECLIPSE Ui, um sistema de visualização baseado em microscópio para patologia remota, aprimorando os estudos de correlação com os achados de elastografia.

Escopo do Relatório Global do Mercado de Imagens por Elastografia

A elastografia é um tipo de imagem médica que representa as propriedades elásticas e a rigidez dos tecidos moles. A ressonância magnética e o ultrassom parecem ser as técnicas mais comuns de elastografia utilizadas para medir a rigidez e avaliar diversas doenças.

O mercado de imagens por elastografia é segmentado por modalidade (elastografia por ultrassom e elastografia por ressonância magnética), aplicação (cardiologia, radiologia, urologia, vascular, obstetrícia/ginecologia e outras aplicações), usuário final (hospitais, centros cirúrgicos ambulatoriais e centros cirúrgicos e de diagnóstico) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Elastografia por Ultrassom |

| Elastografia por Ressonância Magnética |

| Elastografia por Deformação |

| Elastografia por Onda de Cisalhamento |

| Elastografia Transiente |

| Impulso de Força de Radiação Acústica (ARFI) |

| Imagem 2-D |

| Imagem 3-D / 4-D |

| Sistemas em Carrinho / Trolley |

| Sistemas Portáteis / Manuais |

| Radiologia |

| Cardiologia |

| Urologia |

| Vascular |

| Obstetrícia e Ginecologia |

| Ortopedia e Musculoesquelético |

| Reumatologia |

| Medicina Física e Reabilitação |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Elastografia por Ultrassom | |

| Elastografia por Ressonância Magnética | ||

| Por Tipo de Tecnologia | Elastografia por Deformação | |

| Elastografia por Onda de Cisalhamento | ||

| Elastografia Transiente | ||

| Impulso de Força de Radiação Acústica (ARFI) | ||

| Por Técnica de Imagem | Imagem 2-D | |

| Imagem 3-D / 4-D | ||

| Por Portabilidade | Sistemas em Carrinho / Trolley | |

| Sistemas Portáteis / Manuais | ||

| Por Aplicação | Radiologia | |

| Cardiologia | ||

| Urologia | ||

| Vascular | ||

| Obstetrícia e Ginecologia | ||

| Ortopedia e Musculoesquelético | ||

| Reumatologia | ||

| Medicina Física e Reabilitação | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico por Imagem | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Imagens por Elastografia?

O mercado é avaliado em USD 5,07 bilhões em 2026 e está previsto para atingir USD 6,88 bilhões até 2031.

Quem são os principais players do Mercado Global de Imagens por Elastografia?

Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation e Mindray Medical International Limited são as principais empresas que operam no Mercado Global de Imagens por Elastografia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento em saúde, a crescente prevalência de doenças crônicas e os dispositivos portáteis acessíveis impulsionam um CAGR regional de 8,12%.

Qual modalidade lidera a receita global?

A elastografia por ultrassom responde por 62,30% da receita de 2025 devido às vantagens de custo e à integração ao fluxo de trabalho.

Página atualizada pela última vez em: