Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

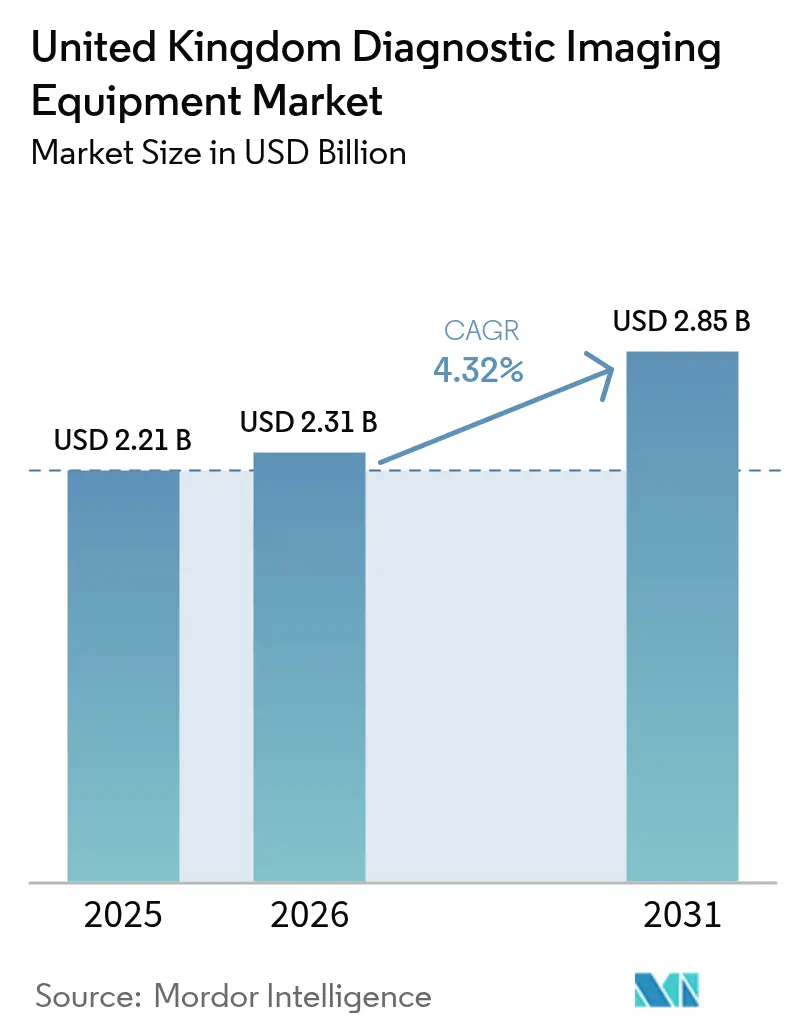

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

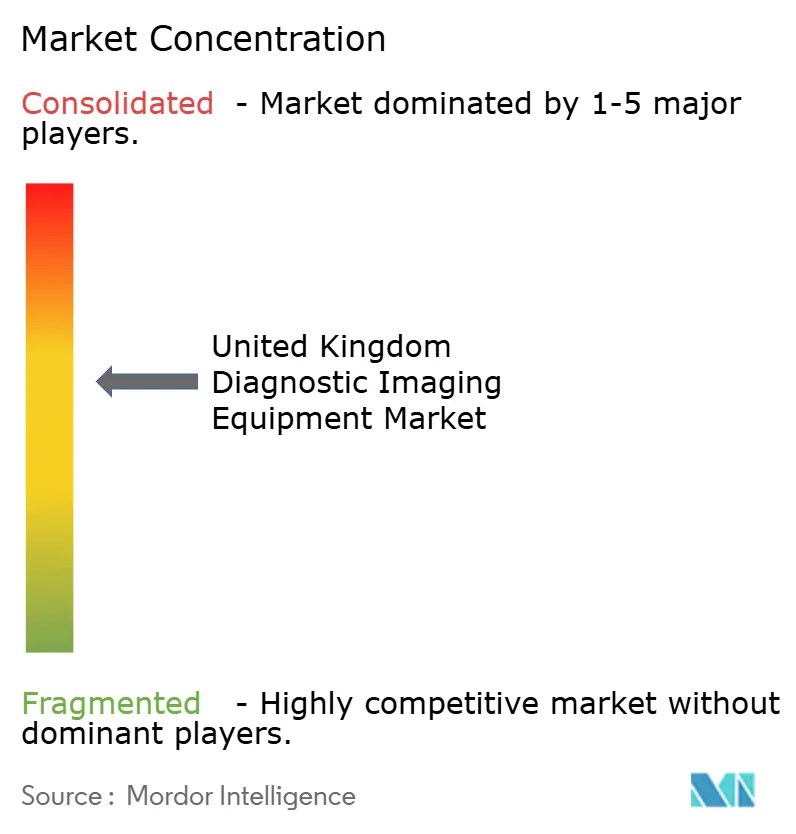

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem do Reino Unido deve crescer de USD 2,21 bilhões em 2025 para USD 2,31 bilhões em 2026 e está previsto para atingir USD 2,85 bilhões até 2031 a um CAGR de 4,32% no período 2026-2031. O crescimento estável repousa sobre as injeções de capital do NHS, notadamente o fundo de modernização de USD 29 bilhões que subsidia a substituição acelerada de equipamentos de imagem e a implantação de 160 Centros de Diagnóstico Comunitários, cada um configurado para fluxos de trabalho de alta capacidade em Ressonância Magnética, Tomografia Computadorizada e ultrassom.[1]HM Treasury, "Chanceler Anuncia Investimento Recorde para Reconstruir o NHS," gov.uk Uma população envelhecida, a prevalência de doenças crônicas e programas de rastreamento orientados por diretrizes combinam-se para elevar os volumes anuais de imagem bem acima dos 45 milhões de procedimentos realizados em 2024, consolidando a demanda estrutural. O atrito nas cadeias de suprimentos relacionado ao Brexit estimula simultaneamente a fabricação nacional, como a planta de Ressonância Magnética da Siemens Healthineers em Oxford, no valor de GBP 250 milhões, reduzindo o risco de importação e ancorando a pesquisa e desenvolvimento de próxima geração. A adoção de tecnologia inclina-se para equipamentos habilitados por IA e contratos de serviço gerenciado de equipamentos (MES) que aceleram os ciclos de renovação enquanto aliviam a pressão de capital inicial. A escassez de mão de obra, com 30% de vagas de radiologistas em aberto, amplifica o interesse em automação de fluxo de trabalho que mantém a produtividade sem adições proporcionais de pessoal.

Principais Conclusões do Relatório

- Por modalidade, o Raio-X detinha 33,84% da participação do mercado de equipamentos de diagnóstico por imagem do Reino Unido em 2025, enquanto a Ressonância Magnética está projetada para expandir a um CAGR de 5,63% até 2031.

- Por portabilidade, os sistemas fixos comandavam 80,12% do tamanho do mercado de equipamentos de diagnóstico por imagem do Reino Unido em 2025; as soluções móveis e portáteis devem crescer a um CAGR de 5,78% até 2031.

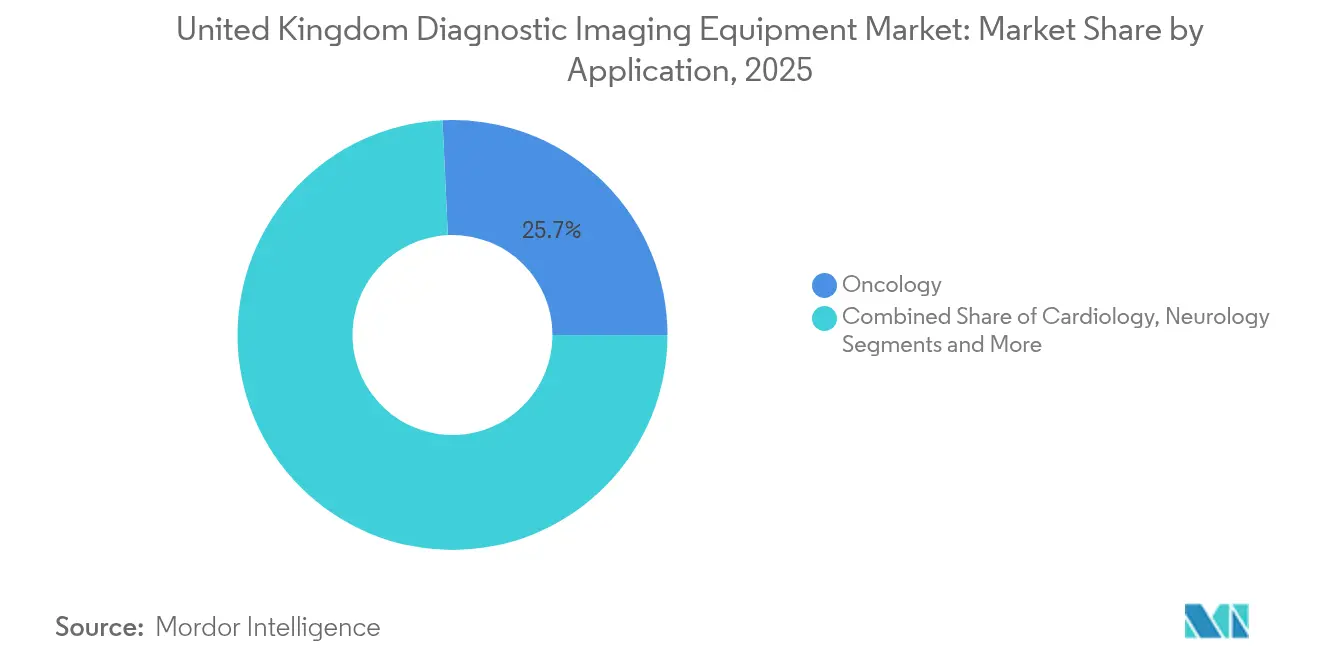

- Por aplicação, a oncologia liderou com 25,74% de participação na receita em 2025, enquanto a cardiologia lidera o mercado com um CAGR de 5,49% até 2031.

- Por usuário final, os hospitais dominaram com 70,22% de participação em 2025, porém os centros de diagnóstico por imagem registram a ascensão mais rápida, crescendo a um CAGR de 5,37% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Crônicas | +0.8% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Tecnologias Avançadas de Imagem | +0.7% | Nacional, adoção antecipada em hospitais universitários | Médio prazo (2-4 anos) |

| Financiamento de Capital Governamental para Modernizar a Frota de Imagem do NHS | +1.2% | Nacional, priorizando regiões carentes | Curto prazo (≤ 2 anos) |

| Modelo de Serviço Gerenciado de Equipamentos (MES) Encurtando Ciclos de Substituição | +0.6% | Nacional, concentrado em grandes fundações do NHS | Médio prazo (2-4 anos) |

| Ferramentas de Fluxo de Trabalho Habilitadas por IA Aumentando as Taxas de Utilização | +0.5% | Nacional, programas piloto em grandes hospitais | Longo prazo (≥ 4 anos) |

| Adoção de Ultrassom Portátil em Ambientes de Atenção Primária/Comunitária | +0.4% | Nacional, expansão rápida em áreas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas

O agravamento dos distúrbios cardiovasculares, oncológicos e metabólicos impulsiona a demanda por imagem multimodalidade, com casos crônicos representando agora a parcela de crescimento mais rápido dos 47 milhões de exames do NHS projetados para 2025. As expansões do rastreamento de câncer ampliam a intensidade de imagem nas fases de diagnóstico, estadiamento e vigilância, apertando ainda mais a utilização dos equipamentos. As avaliações vasculares relacionadas ao diabetes e a degeneração musculoesquelética em uma força de trabalho mais velha acrescentam crescimento de volume independente de modalidade. As diretrizes do NICE favorecem cada vez mais a imagem em detrimento de procedimentos invasivos, reforçando a dependência de angiotomografia computadorizada e artrorressonância magnética. O efeito cumulativo é uma contagem de exames por paciente mais elevada ao longo da vida, ancorando receita duradoura em todas as modalidades.

Adoção Crescente de Tecnologias Avançadas de Imagem

Os hospitais universitários lideram a aquisição de sistemas de Tomografia Computadorizada, Ressonância Magnética e Raio-X com aumento de IA que comprimem os tempos de exame e reduzem as repetições, liberando assim a escassa capacidade de pessoal. O NICE aprovou quatro ferramentas de detecção de fraturas por IA em 2024, sinalizando aceitação regulatória e acelerando os requisitos de licitação hospitalar para análises integradas.[2]NICE, "Tecnologias de IA Recomendadas para Detecção de Fraturas," nice.org.uk A tomossíntese digital da mama supera a mamografia 2D nas taxas de detecção de câncer, impulsionando roteiros de atualização em todo o país. As plataformas de Ressonância Magnética 1,5 T com baixo consumo de hélio, como o MAGNETOM Flow, reduzem os custos operacionais em até 30%, satisfazendo tanto os mandatos orçamentários quanto os de sustentabilidade. Os algoritmos de tomografia computadorizada sintética reduzem a dose de radiação enquanto preservam a fidelidade da imagem, ajudando os prestadores a cumprir os limites e regulamentos do IR(ME)R 2024.

Financiamento de Capital Governamental para Modernizar a Frota de Imagem do NHS

O programa de Centros de Diagnóstico Comunitários (CDC) de GBP 2,3 bilhões financia mais de 7 milhões de exames incrementais anualmente, efetivamente reservando orçamento para aquisição de Ressonância Magnética e Tomografia Computadorizada em regiões periféricas. Um fundo adicional de GBP 70 milhões para radioterapia acelera os ciclos de renovação de aceleradores lineares, impulsionando indiretamente a demanda por tomografias computadorizadas de planejamento complementares. As estruturas de compras de múltiplos fornecedores vinculadas aos fundos comprimem os prazos de licitação e obrigam os fornecedores a apresentar propostas de serviço completo. Como as alocações se enquadram no envelope fiscal de 2025-2026, os fabricantes desfrutam de certeza de volume no curto prazo e podem planejar o estoque adequadamente.

Modelo de Serviço Gerenciado de Equipamentos (MES) Encurtando Ciclos de Substituição

Os contratos de MES convertem gastos de capital em taxas operacionais previsíveis, aliviando a pressão no balanço patrimonial do NHS enquanto garantem a renovação tecnológica a cada sete ou oito anos, em vez da média convencional de 11 anos. Os prestadores relatam economias de custo ao longo do ciclo de vida de 11% a 239% graças à manutenção integrada, atualizações de software e garantias de tempo de atividade. Os fornecedores asseguram visibilidade de receita por até 25 anos, sustentando modelos de negócios centrados em serviços que agora representam aproximadamente 28% das reservas de fornecedores no mercado de equipamentos de diagnóstico por imagem do Reino Unido. O arranjo mitiga o risco de obsolescência para as fundações e alinha os incentivos dos fornecedores com métricas de desempenho, como tempo de atividade dos equipamentos e prazo de entrega de laudos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Equipamentos e Procedimentos | -0.9% | Nacional, agudo em fundações menores do NHS | Médio prazo (2-4 anos) |

| Conformidade com Dose de Radiação e Regulamentos de Qualidade de Imagem | -0.3% | Nacional, aplicação uniforme | Longo prazo (≥ 4 anos) |

| Atrasos de Instalação e Peças de Reposição Relacionados ao Brexit | -0.5% | Nacional, concentrado em cadeias de suprimentos dependentes da UE | Curto prazo (≤ 2 anos) |

| Escassez de Radiologistas Limitando a Capacidade dos Equipamentos | -1.1% | Nacional, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Equipamentos e Procedimentos

A implantação de salas de Ressonância Magnética ultrapassa GBP 2 milhões quando se contabilizam as atualizações de blindagem e climatização, um valor que supera os envelopes de capital anuais de muitos hospitais comunitários.[3]Escritório Nacional de Auditoria, "Cadeia de Suprimentos e Eficiências de Aquisição do NHS," nao.org.uk Os contratos de serviço acrescentam outros 10% do preço de compra a cada ano, prendendo as fundações a despesas gerais elevadas durante toda a vida operacional. As tarifas de reembolso ficam aquém dos custos reais para modalidades avançadas, desincentivando a adoção antecipada apesar dos ganhos clínicos. Ativos envelhecidos — 57% dos equipamentos de Tomografia Computadorizada têm mais de cinco anos — elevam os gastos com manutenção e o tempo de inatividade não planejado, reduzindo a produtividade e a receita. Coletivamente, essas pressões de custo retardam o ritmo em que instalações menores podem aderir aos programas de modernização.

Escassez de Radiologistas Limitando a Capacidade dos Equipamentos

Uma taxa de vacância de radiologistas de 30% e uma escassez de 17,5% de mamografistas estendem as filas de laudos para um prazo médio de oito dias em algumas fundações. Turnos prolongados e horas extras corroem a retenção de pessoal, perpetuando um ciclo de desgaste. Os centros rurais enfrentam as maiores dificuldades, com prazos de recrutamento de até 18 meses. Embora as ferramentas de triagem por IA e os centros de laudos centralizados aliviem alguns gargalos, os requisitos regulatórios ainda exigem supervisão humana, limitando os ganhos de produtividade. As lacunas persistentes de pessoal moderam a utilização, restringindo diretamente os volumes de exames mesmo onde existe capacidade de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Domínio do Raio-X Enfrenta o Impulso da Ressonância Magnética

O Raio-X reteve 33,84% da participação do mercado de equipamentos de diagnóstico por imagem do Reino Unido em 2025, devido aos baixos custos de propriedade, às indicações clínicas ubíquas e aos pré-requisitos mínimos de instalação. O segmento desfruta de implantação quase universal em salas de emergência, clínicas ambulatoriais e centros de diagnóstico comunitários. As atualizações para radiografia digital substituem as antigas suítes de radiografia computadorizada, aumentando a sensibilidade do detector e reduzindo a radiação em até 40%. As unidades de radiografia digital móveis permitem imagem à beira do leito, apoiando protocolos de controle de infecção e reduzindo o tempo de transporte do paciente. No entanto, as expectativas de crescimento estável refletem saturação e tetos de reembolso.

A Ressonância Magnética exibe o CAGR mais rápido de 5,63%, ampliando o mercado de equipamentos de diagnóstico por imagem do Reino Unido ao expandir casos de uso como exames multiparamétricos de próstata, quantificação de ferro hepático e imagem fetal. As plataformas de alto campo de 3 T e as emergentes de 7 T capturam as subespecialidades de neurologia e ortopedia que exigem alto contraste de tecidos moles em alta resolução. O MAGNETOM Flow com baixo consumo de hélio e o novo sistema de gradiente ultra-premium 1,5 T da GE HealthCare limitam as despesas operacionais, ampliando a base de compradores endereçável. O PET-RM híbrido tem apelo de nicho para centros de pesquisa em oncologia, mas se beneficia de financiamento acadêmico-industrial combinado. A Tomografia Computadorizada, o ultrassom, a imagem nuclear, a fluoroscopia e a mamografia permanecem críticos, mas registram crescimento de um dígito médio, amplamente vinculado à substituição em vez de novas instalações líquidas.

Por Portabilidade: Instalações Fixas Ancoram, Soluções Móveis Aceleram

As salas fixas entregaram 80,12% do tamanho do mercado de equipamentos de diagnóstico por imagem do Reino Unido em 2025, refletindo a demanda hospitalar consolidada por Tomografia Computadorizada, Ressonância Magnética e laboratórios de intervenção de alta capacidade. Os grandes hospitais universitários investem em suítes com múltiplas salas com áreas de controle compartilhadas e sistemas integrados de informação radiológica/arquivamento e comunicação de imagens, alcançando utilização de capacidade acima de 85%. Bunkers blindados e restrições de peso do pórtico mantêm esses sistemas firmemente vinculados ao local. As extensões de garantia e as atualizações modulares prolongam a vida útil dos ativos, mas os ciclos de renovação da frota encurtam sob os arranjos de MES.

Por outro lado, as plataformas móveis e portáteis registram um CAGR de 5,78%, impulsionadas pela onda de descentralização que aproxima o diagnóstico dos pacientes. Os Centros de Diagnóstico Comunitários dependem de unidades de Tomografia Computadorizada e Ressonância Magnética em reboques que circulam por áreas de captação rurais, entregando capacidade diária de 40 exames sem gastos com construção. O ultrassom portátil da Butterfly Network por GBP 1.699 comprime um carrinho tradicional de USD 50.000 em uma sonda do tamanho de um smartphone, desbloqueando a adoção no ponto de atendimento em 21 fundações. Os arcos cirúrgicos portáteis e os sistemas de mini-fluoroscopia apoiam os centros cirúrgicos de curta permanência, dispersando ainda mais a capacidade de imagem. O crescimento depende do treinamento de clínicos e do alinhamento de reembolso, ambos avançando por meio das vias de acreditação digital do NHS.

Por Aplicação: Oncologia Domina, Cardiologia Supera

A oncologia contribuiu com 25,74% da receita de 2025, consequência de vias de tratamento oncológico em múltiplas etapas que exigem imagem seriada desde o rastreamento até a sobrevivência. O PET-TC e a Tomografia Computadorizada de dupla energia quantificam o metabolismo e a vascularidade do tumor, enquanto a Ressonância Magnética sustenta o planejamento da radioterapia. O capital de radioterapia reservado pelo governo garante a implantação planejada de 70 novos aceleradores lineares, cada um acoplado a tomografias computadorizadas de planejamento que alimentam o ecossistema de imagem oncológica. O software de contorno por IA reduz o tempo de planejamento, mas ainda depende de imagem de base de alta qualidade.

A cardiologia vence a corrida de crescimento com um CAGR de 5,49%, impulsionada pelo endosso do NICE à angiotomografia coronariana como exame de primeira linha para avaliação de dor torácica. Os equipamentos de Tomografia Computadorizada de dupla fonte capazes de resolução temporal inferior a 50 ms abrem portas não invasivas para cálculos de reserva de fluxo fracionado, substituindo o cateterismo invasivo. O realce tardio de gadolínio na Ressonância Magnética detecta microinfartos que orientam a escalada terapêutica, enquanto a imagem de deformação por ultrassom acompanha a progressão da insuficiência cardíaca. Neurologia, ortopedia, gastroenterologia, ginecologia e medicina de emergência mantêm demanda estável ancorada em revisões de diretrizes e tendências demográficas, fornecendo coletivamente incrementos graduais, mas sem eclipsar a oncologia ou a cardiologia em participação ou ritmo.

Por Usuário Final: Hospitais Dominam, Centros de Diagnóstico Avançam

Os hospitais responderam por 70,22% das instalações de equipamentos em 2025, refletindo necessidades abrangentes de modalidades e mandatos de serviço ininterrupto. As fundações do NHS gerenciam a complexidade da frota por meio de MES ou gestão de ativos independente de fornecedor, garantindo benchmarks de tempo de atividade de ≥ 99%. Os hospitais universitários impulsionam pesquisas de fronteira, obtendo subsídios que subsidiam Ressonância Magnética de alto campo e protótipos de imagem híbrida. As redes de hospitais privados adicionam instalações premium nos corredores de alta renda de Londres e do Sudeste, reforçando ainda mais a participação hospitalar.

Os centros de diagnóstico por imagem, no entanto, avançam a um CAGR de 5,37%, impulsionados pela implantação dos CDC que posiciona centros independentes para fluxos de trabalho de Ressonância Magnética e Tomografia Computadorizada centrados em volume. Os centros otimizam o layout para o fluxo de pacientes, implantam triagem por IA para priorizar exames e aproveitam horários estendidos para eliminar os atrasos eletivos. As franquias de imagem privadas se instalam dentro de parques comerciais, comercializando exames rápidos de pagamento direto para consumidores preocupados com a saúde. Os serviços móveis, as instituições acadêmicas e as clínicas especializadas completam o mix de usuários finais, absorvendo tecnologias de nicho como PET-RM ou ultrassom de alta frequência para indicações de pesquisa ou terciárias.

Análise Geográfica

A Inglaterra absorve uma parcela significativa do mercado de equipamentos de diagnóstico por imagem do Reino Unido, impulsionada por populações densas e grandes hospitais universitários em Londres, Manchester, Birmingham e Leeds. As Midlands e o Nordeste se beneficiam de subsídios direcionados dos CDC destinados a corrigir déficits históricos de acesso, desencadeando aquisições pontuais de Tomografia Computadorizada e ultrassom em reboques. A aquisição centralizada da Escócia canaliza pedidos em volume por meio do NHS National Services Scotland, alcançando descontos por volume de até 12% e frotas de equipamentos padronizadas que simplificam o treinamento e a manutenção.

O País de Gales aproveita a Academia de Imagem em Cardiff para harmonizar padrões de protocolo e acelerar avaliações piloto de IA, um movimento que deve aumentar a utilização nas diretorias de saúde rurais carentes de radiologistas especialistas. A regulamentação dupla de dispositivos UKCA/CE da Irlanda do Norte impõe burocracia adicional que prolonga os prazos de entrega em várias semanas, levando as fundações a buscar fornecedores com estoques locais. Em todas as nações devolvidas, as geografias rurais dependem de caravanas móveis de Ressonância Magnética e Tomografia Computadorizada, apoiadas por sistemas de PACS digitais com retransmissão para centros de laudos metropolitanos.

A aplicação uniforme do IR(ME)R 2024 garante a governança de dose em todo o país, obrigando os prestadores a investir em software de rastreamento de dose independentemente das regulamentações locais. As auditorias regionais de ativos impulsionam listas de priorização de substituição, alinhando os fluxos de capital com os perfis de idade dos equipamentos em vez de fronteiras políticas. Consequentemente, a difusão de modalidades avançadas segue uma lógica de investimento estratégico — necessidade populacional e obsolescência da frota — em vez de simples demarcação geográfica.

Panorama regulatório

Os equipamentos de imagem diagnóstica colocados no mercado da Grã-Bretanha são regulados pela Medicines and Healthcare products Regulatory Agency (MHRA), sob as UK Medical Devices Regulations 2002 (UK MDR 2002), conforme alteradas. O acesso ao mercado utiliza uma abordagem de conformidade dupla (UKCA e CE) sob disposições transitórias, com cronogramas publicados que permitem a aceitação de dispositivos médicos gerais com marcação CE conformes com a EU MDD/AIMDD até o vencimento do certificado ou até 30 de junho de 2028, o que ocorrer primeiro, e dispositivos com marcação CE conformes com a EU MDR (e IVDs sob a IVDR) até 30 de junho de 2030. Os fabricantes também devem concluir o registro de dispositivos na MHRA, e fabricantes fora do Reino Unido precisam de um Responsável Autorizado no Reino Unido, o que molda a forma como os OEMs estruturam a distribuição e os serviços no Reino Unido.

O arcabouço regulatório está evoluindo para um regime futuro com controles de ciclo de vida mais rigorosos, incluindo uma supervisão pós-comercialização reforçada, introduzida por meio do Post-Market Surveillance Statutory Instrument (2024). Paralelamente a essa mudança, as consultas governamentais têm se concentrado em reduzir atritos para a disponibilidade de dispositivos na Grã-Bretanha, incluindo propostas relacionadas ao reconhecimento contínuo da marcação CE e a uma transição para a rastreabilidade baseada em Identificação Única de Dispositivo (UDI), que, uma vez implementada, sustentará o plano de eliminar a exigência de marcação física UKCA. Para OEMs de imagem e fornecedores de fluxos de trabalho habilitados por IA que vendem para o NHS e prestadores independentes, o foco prático está na prontidão de conformidade em áreas de conformidade, registro e relatórios pós-comercialização, enquanto as aquisições cada vez mais especificam interoperabilidade digital e governança de segurança alinhadas às exigências atualizadas do Reino Unido.

Cenário Competitivo

A estrutura do mercado inclina-se para um punhado de conglomerados diversificados: Siemens Healthineers, GE Healthcare e Philips, capitalizando a amplitude do portfólio, as bases de serviço no país e os relacionamentos de longa data com o NHS. Cada um vincula as propostas de hardware ao MES, ao PACS com segurança cibernética e às lojas de aplicativos de IA, agrupando serviços de ciclo de vida que atenuam a concorrência baseada puramente em preço. Canon Medical, Fujifilm e Samsung Medison disputam participação com diferenciação direcionada — modalidades sem radiação, designs de Ressonância Magnética aberta para conforto ou ultrassom obstétrico guiado por IA — permitindo-lhes vencer licitações selecionadas apesar de forças de trabalho de serviço menores.

Disruptores portáteis como Butterfly Network e Mindray exploram preços baixos e integração com smartphones para penetrar nos segmentos de atenção primária anteriormente antieconômicos para fornecedores tradicionais. As startups de IA se voltam para o modelo de software como serviço, fazendo parceria com os principais fabricantes de hardware para distribuição, mas retendo a propriedade intelectual de algoritmos que geram anuidades de assinatura. A capacidade de conformidade regulatória torna-se um fosso estratégico; os fornecedores investem em registro de dose em tempo real e segurança cibernética nativa em nuvem para satisfazer os rigorosos padrões do NHS Digital.

Os movimentos estratégicos abundam: o Manchester University NHS Foundation Trust assinou uma parceria tecnológica de 15 anos com a Siemens Healthineers cobrindo equipamentos de imagem, MES e treinamento de pessoal; a GE Healthcare fez parceria com a NVIDIA para incorporar IA generativa no posicionamento automatizado de Raio-X; a Philips expandiu seu centro de recondicionamento no Reino Unido, sinalizando uma estratégia de economia circular que oferece sistemas recondicionados e com garantia a fundações com restrições orçamentárias. A lente competitiva, portanto, muda do puro desempenho de hardware para o valor do ecossistema — profundidade de serviço, pipelines de IA e credenciais de sustentabilidade.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem do Reino Unido

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical Systems Corporation

Fujifilm Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de capacidade ancorada no modelo Community Diagnostic Centres (CDC) mantém a demanda de aquisições distribuída além dos hospitais de agudos, criando espaço para salas de imagem modulares, móveis e de implantação rápida que podem ser padronizadas em toda a rede. O NHS England anunciou, em abril de 2026, um pacote de 237 milhões de GBP para abrir 4 novos CDCs e expandir ou aprimorar 32 unidades existentes em toda a Inglaterra, reforçando um pipeline de atualizações de RM, TC, ultrassom e raios X ligadas à prestação descentralizada. Com a atividade diagnóstica do NHS atingindo um número recorde de 29 milhões de testes e exames em 2025, os fornecedores capazes de combinar equipamento, instalação e modelos de serviço centrados em disponibilidade operacional (incluindo estruturas de serviço de equipamento gerenciado já utilizadas por grandes trusts) têm um caminho claro para conquistar programas de renovação em múltiplos sites.

A infraestrutura regulatória e de adoção também está abrindo espaço para soluções de imagem habilitadas por IA que reduzem a carga sobre a equipe e padronizam a qualidade entre as unidades. A MHRA reportou um aumento de 17% nas investigações clínicas aprovadas em 2025 em comparação com 2024 e, em janeiro de 2026, lançou um programa piloto de isenção de taxas para micro e pequenas empresas do Reino Unido, reduzindo as barreiras iniciais para ferramentas de imagem e IA desenvolvidas nacionalmente que possam se integrar aos fluxos de trabalho do NHS. Paralelamente, a MHRA publicou, em julho de 2025, uma declaração de intenção de política para acesso antecipado a dispositivos médicos inovadores, oferecendo aos fornecedores outro mecanismo para alinhar a geração de evidências com os limiares de compra do NHS. Em conjunto, a implantação dos CDCs, os volumes recordes de diagnóstico e as alavancas de política ativas da MHRA apontam para oportunidades concretas de curto prazo para OEMs e fornecedores de software que oferecem sistemas de imagem interoperáveis e focados em fluxo de trabalho para vias de atendimento comunitário.

Desenvolvimentos recentes do setor

- Junho de 2026: A Siemens Healthineers desenvolveu a primeira unidade móvel de TC com energia híbrida no Reino Unido para apoiar programas de triagem pulmonar. O desenvolvimento fortalece a infraestrutura de TC móvel para triagem descentralizada e adiciona uma dimensão de sustentabilidade para frotas que operam em múltiplos locais e horários estendidos.

- Maio de 2025: A Medecon Healthcare firmou parceria com a United Imaging Healthcare para fornecer e manter sistemas de raios X em instalações de saúde do NHS e privadas no Reino Unido. A parceria adiciona uma via de mercado orientada por serviços para implantações de raios X e apoia compradores que buscam reduzir o tempo de inatividade e o risco de manutenção do ciclo de vida.

- Abril de 2024: A Intelligent Ultrasound integrou o ScanNav AI às máquinas SonoLystlive da GE Healthcare para automatizar a captura durante exames obstétricos do segundo trimestre. Essa integração amplia o uso de IA incorporada no ponto de atendimento e apoia a padronização da aquisição de exames em ambientes com restrições de capacidade de sonografistas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada no Reino Unido com a venda e implantação de equipamentos de imagem diagnóstica utilizados para produzir imagens clínicas para triagem, diagnóstico e monitoramento em diferentes ambientes de atendimento.

Exclusões de escopo: excluímos serviços de imagem, software de TI radiológica isolado, infraestrutura hospitalar geral e consumíveis e peças de rotina, exceto quando incluídos em conjunto com a venda de equipamento.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Alto campo (>1,5 T)

- Baixo campo (≤1,5 T)

- Tomografia Computadorizada

- Alta resolução (>64 cortes)

- Média resolução (16-64 cortes)

- Baixa resolução (<16 cortes)

- Tomografia Computadorizada de Feixe Cônico

- Ultrassom

- Diagnóstico (2D)

- Diagnóstico (3D/4D)

- Portátil/Manual

- Raio-X

- Radiografia Digital

- Radiografia Analógica

- Radiografia Digital Móvel

- Imagem Nuclear

- PET

- SPECT

- Híbrido (PET-TC / PET-RM)

- Fluoroscopia

- Arco Cirúrgico Fixo

- Arco Cirúrgico Móvel

- Mamografia

- Digital 2D

- Tomossíntese 3D

- Ressonância Magnética

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Gastroenterologia

- Ginecologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Outros Usuários Finais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear a base instalada, os ciclos de substituição e os sinais de demanda que normalmente movimentam os orçamentos de equipamentos de imagem no Reino Unido. Foram consultados indicadores públicos de planejamento e atividade em saúde, como publicações do NHS England, estatísticas do governo do Reino Unido (incluindo o ONS), e diretrizes e notas de evidência de tecnologia em saúde de órgãos como o NICE.

Para verificar sinais do lado da oferta, também foram revisados dados de comércio e classificação de produtos de fontes como HMRC e UN Comtrade, além de periódicos clínicos e de radiografia revisados por pares para utilização de modalidades e restrições de mão de obra. Relatórios anuais, apresentações a investidores e a imprensa de saúde de referência no Reino Unido foram utilizados para compreender o posicionamento de produtos e o mix de canais. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e inteligência empresarial, bancos de dados de patentes e bancos de dados de importação-exportação em nível de embarque para preencher lacunas e verificar a consistência das tendências direcionais. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram utilizadas na coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que efetivamente está sendo comprado e substituído em hospitais, centros de diagnóstico e partes interessadas ligadas às aquisições, além de testar as premissas documentais que influenciam volumes e preços. As entrevistas também foram utilizadas para confirmar mudanças de demanda por modalidade ligadas aos Community Diagnostic Centres, às prioridades das listas de espera e a restrições práticas, como equipe e prontidão de salas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 18% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 33% | |

| Players menores: 22% | Gerentes: 49% |

Dimensionamento de Mercado e Previsão

O dimensionamento partiu de uma construção top-down que reconstrói a demanda anual de equipamentos usando os níveis de atividade de imagem no Reino Unido, o momento de substituição com base na vida útil típica dos ativos e a intensidade de aquisição observada por ambiente de atendimento, que são então convertidos em valor por meio de preços médios de venda ponderados por modalidade. Uma vez construído o conjunto de demanda, foram adicionadas verificações seletivas bottom-up por meio de consolidações amostrais de fornecedores e canais, além de verificações pontuais de preço médio de venda multiplicado por volume, para confirmar que os totais permanecem realistas.

Alguns insumos foram tratados como fatores-chave por poderem ser acompanhados e explicados em uma chamada, incluindo o ritmo esperado de implantação dos Community Diagnostic Centres, as prioridades de gestão de listas de espera, as taxas de utilização por modalidade principal, a proporção entre instalações móveis e fixas, e o mix entre substituição e nova instalação. A precificação foi tratada por meio de uma lógica de progressão do preço médio de venda que reflete pressão inflacionária, renovação tecnológica e mudanças de mix, e as lacunas nos dados públicos foram tratadas usando intervalos acordados durante as chamadas com especialistas e depois ajustados após verificação cruzada com sinais de aquisição e comércio. A previsão baseou-se principalmente em análise de cenários, com o caso-base ajustado conforme as expectativas dos especialistas sobre a evolução de orçamentos, metas de throughput e atrasos de substituição ao longo do período de previsão.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados com sinais independentes, incluindo anúncios de aquisições, fluxos comerciais e atividade de imagem reportada, e depois revisados para identificar quaisquer saltos abruptos de ano a ano que não correspondam a cronogramas conhecidos de política ou orçamento. Quando variações foram encontradas, as premissas foram revisadas e os respondentes foram recontatados para confirmar se a mudança era real ou decorrente do modelo.

Antes da aprovação final, o modelo passa por uma revisão de analistas em várias etapas para garantir que a lógica de cálculo, as unidades e as premissas de precificação permaneçam consistentes entre modalidades e anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam afetar aquisições ou preços. Imediatamente antes da entrega, é realizada uma revisão final para incorporar as atualizações públicas mais recentes disponíveis.

Dimensionamento do Mercado de Equipamentos de Imagem Diagnóstica do Reino Unido pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados frequentemente diferem, mesmo quando utilizam nomes de mercado semelhantes, porque os limites de escopo são traçados de formas diferentes e o momento da moeda, da inflação e dos ciclos de substituição é tratado de maneiras distintas. Neste tópico, as maiores variações geralmente decorrem do fato de a estimativa considerar apenas vendas de equipamentos, ou também incluir serviços, software e categorias mais amplas de dispositivos médicos.

A principal lacuna vem da inclusão de serviços de imagem e gastos adjacentes em imagem médica, enquanto a Mordor Intelligence considera apenas a receita de equipamentos de imagem diagnóstica no Reino Unido, aplicando em seguida premissas de substituição por modalidade e progressão de preço médio de venda, verificadas por sinais de aquisição e comércio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,31 bilhões de USD (2026) | |

| Consultoria Global A | 1,38 bilhão de USD (2026) | Este valor parece derivar de um modelo global mais amplo de imagem médica que aloca participações por país, o que pode subestimar os totais do Reino Unido se o atraso local de substituição, a demanda impulsionada pelos CDCs e o mix de modalidades não forem explicitamente reconstruídos a partir de sinais de atividade e aquisição do Reino Unido. |

| Editora Setorial B | 2,80 bilhões de USD (2026) | O valor mais elevado é consistente com um caso-base mais agressivo em relação à adoção e à progressão de gastos, podendo também refletir uma inclusão mais ampla de plataformas relacionadas e pacotes de aquisição, o que pode elevar as premissas de preço médio de venda quando não separadas entre equipamento puro e complementos. |

No geral, a variação é explicada pelo que é considerado no cálculo e pela forma como o conjunto de demanda do Reino Unido é reconstruído. O uso de um escopo claro focado apenas em equipamentos, indicadores observáveis do lado do Reino Unido e uma lógica de precificação e substituição repetível mantém a estimativa rastreável e mais fácil de reconciliar com o comportamento real de aquisição.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos de diagnóstico por imagem do Reino Unido em 2026?

O mercado está avaliado em USD 2,31 bilhões em 2026 e está projetado para atingir USD 2,85 bilhões até 2031.

Qual modalidade está crescendo mais rapidamente no Reino Unido?

A Ressonância Magnética registra o maior CAGR de 5,63%, sustentado por designs que economizam hélio e indicações clínicas mais amplas.

Como os Centros de Diagnóstico Comunitários estão influenciando a demanda por equipamentos?

Os CDC centralizam as aquisições de Tomografia Computadorizada e Ressonância Magnética de alta capacidade, acelerando os ciclos de substituição e aumentando a demanda em regiões carentes.

Quais são as principais barreiras à utilização dos equipamentos?

Os altos custos de propriedade e uma escassez de 30% de radiologistas retardam a produtividade apesar da capacidade de hardware adequada.

Quais empresas dominam o fornecimento de equipamentos de imagem no Reino Unido?

Siemens Healthineers, GE Healthcare e Philips dominam conjuntamente as novas instalações, aproveitando os contratos de serviço gerenciado.

Como a IA está abordando a escassez de mão de obra?

As ferramentas de IA aprovadas pelo NICE fazem triagem de imagens e automatizam medições, reduzindo as cargas de trabalho de laudos em até 50% enquanto mantêm a precisão.

Página atualizada pela última vez em: