Tamanho e Participação do Mercado de Diagnóstico por Imagem na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

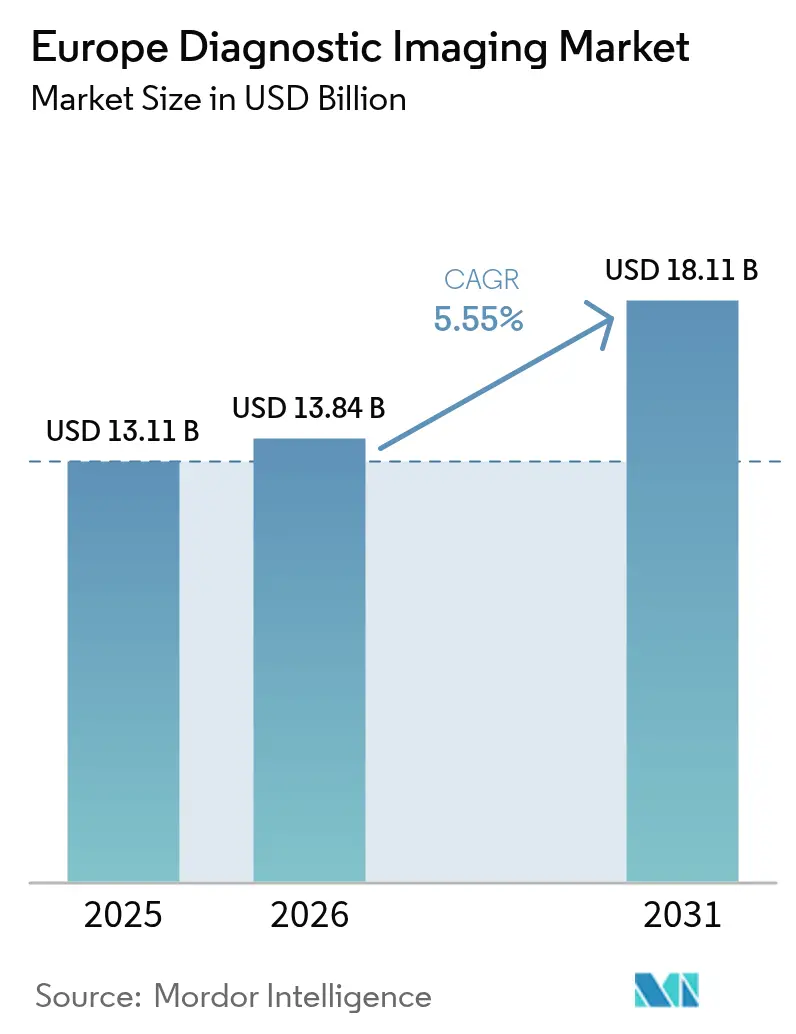

| Tamanho do mercado no ano base (2025) | 13.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

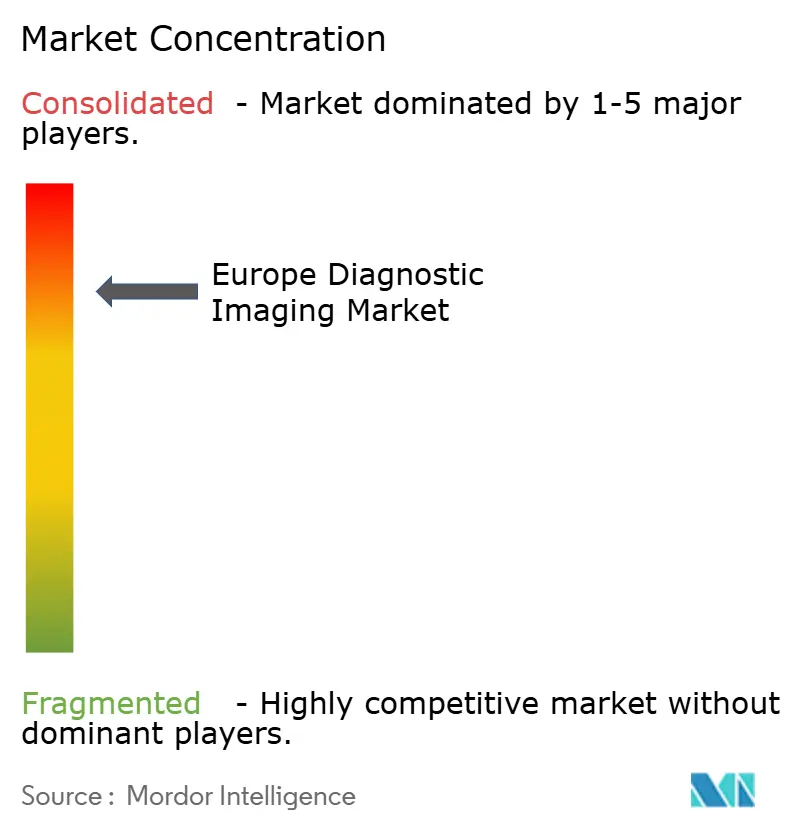

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico por Imagem na Europa por Mordor Intelligence

O tamanho do mercado de diagnóstico por imagem na Europa foi avaliado em USD 13,11 bilhões em 2025 e estima-se que cresça de USD 13,84 bilhões em 2026 para atingir USD 18,11 bilhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031). Ciclos acelerados de renovação de equipamentos, uma população que envelhece rapidamente e mandatos de digitalização hospitalar sustentam a curva de crescimento. A tomografia computadorizada por contagem de fótons, a ressonância magnética sem hélio e o software de fluxo de trabalho habilitado por inteligência artificial melhoram a qualidade das imagens, reduzem os tempos de exame e compensam a escassez de mão de obra, criando forte demanda por substituição. Os governos canalizam novos recursos para modernos centros de imagem por meio de programas como a Lei do Futuro Hospitalar da Alemanha e o Plano de Inovação em Saúde da França, ampliando a base de receita para os fornecedores. Enquanto isso, grupos de capital privado consolidam redes de radiologia ambulatorial, aumentando o poder de compra para grandes atualizações de frotas. A intensificação da concorrência entre Siemens Healthineers, Philips e GE HealthCare impulsiona lançamentos agressivos de produtos que enfatizam sustentabilidade, automação e redução do custo total de propriedade

Principais Conclusões do Relatório

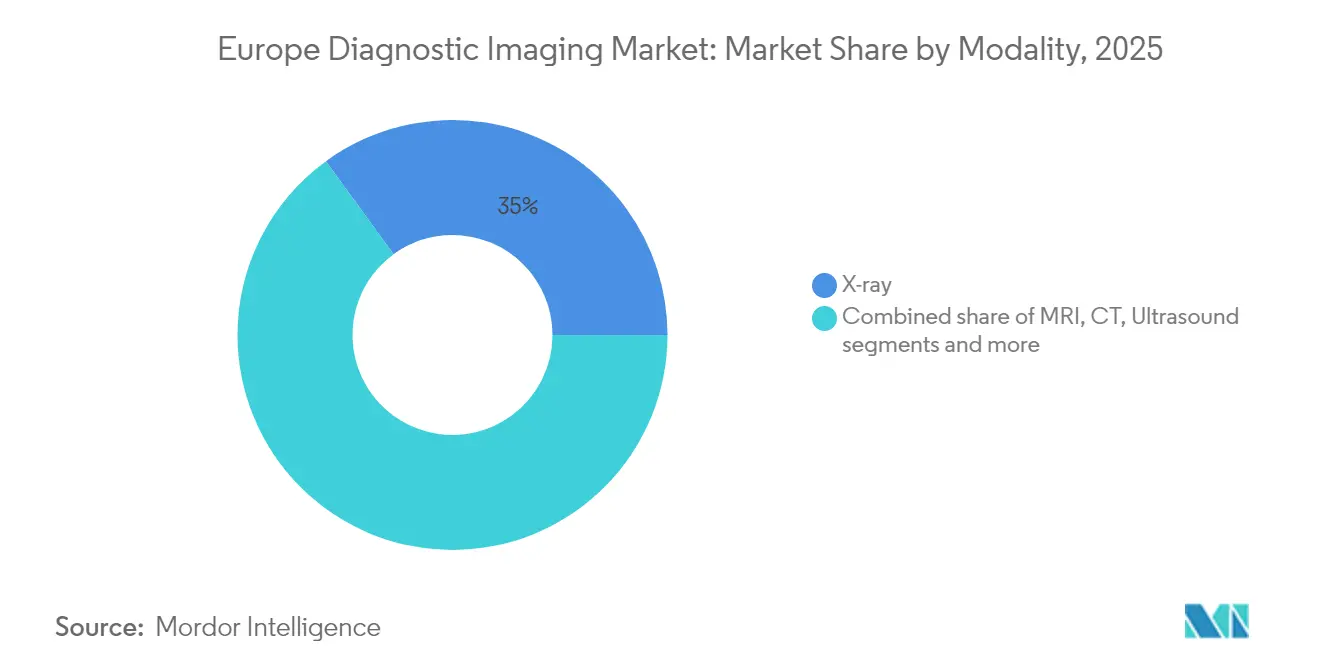

- Por modalidade, os sistemas de raio-X lideraram com 35,02% de participação na receita em 2025; a ressonância magnética deve expandir a um CAGR de 7,12% até 2031.

- Por portabilidade, os sistemas fixos detinham 78,61% da participação do mercado de diagnóstico por imagem na Europa em 2025, enquanto os sistemas móveis e portáteis registraram o maior CAGR projetado de 6,82% até 2031.

- Por aplicação, a oncologia representou 25,05% do tamanho do mercado de diagnóstico por imagem na Europa em 2025 e a cardiologia avança a um CAGR de 6,55% até 2031.

- Por usuário final, os hospitais capturam 70,55% da receita em 2025; os centros de diagnóstico por imagem registram o crescimento mais rápido a um CAGR de 7,58% até 2031.

- Por país, a Alemanha detinha uma participação de mercado de 27,92% em 2025 e a França registrou o crescimento mais rápido no setor de diagnóstico por imagem na Europa com um CAGR de 5,72% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnóstico por Imagem na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas | +1.8% | Alemanha, Itália, Europa Oriental | Longo prazo (≥ 4 anos) |

| Inovação contínua em tecnologia de imagem | +1.2% | Principais mercados da UE | Médio prazo (2-4 anos) |

| Modernização hospitalar e investimento digital | +0.9% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Adoção de procedimentos minimamente invasivos guiados por imagem | +0.7% | Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de modelos de serviços de imagem ambulatorial e móvel para maior acesso | +0.5% | Reino Unido, Países Baixos, Escandinávia | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais que promovem o diagnóstico precoce e a integração da saúde digital | +0.4% | França, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de doenças crônicas e envelhecimento da população europeia

O grupo com mais de 65 anos na Europa está a caminho de saltar de 21% em 2023 para 29% até 2050, traduzindo-se em milhões de exames adicionais de oncologia, cardiologia e musculoesquelético a cada ano.[1]Fonte: OCDE, "Saúde em Perspetiva Europa 2024," OCDE Publishing, oecd.org A incidência de cancro já ultrapassa 4,47 milhões de novos casos anuais, com os países do Norte e do Oeste detetando a doença mais cedo graças ao rastreio organizado. Os hospitais respondem priorizando scanners multiuso que lidam com altos volumes diários, mas entregam resolução submilimétrica. Os fornecedores atendem a esse aumento com linhas de ressonância magnética de bore mais amplo e tomografia computadorizada de baixa dose que preservam a qualidade da imagem para pacientes frágeis. Os programas de gestão de doenças crónicas também impulsionam encaminhamentos sustentados para imagem ambulatorial, reorientando as aquisições para sistemas escaláveis e conectados à nuvem que agilizam o compartilhamento de imagens entre médicos solicitantes.

Inovação tecnológica contínua em imagem

A tomografia computadorizada por contagem de fótons oferece até quatro vezes maior resolução espacial e dose de radiação significativamente menor do que os detetores convencionais, conquistando os primeiros adotantes em locais como o Hospital San Raffaele, em Itália. A reconstrução assistida por inteligência artificial na plataforma de ressonância magnética sem hélio da Siemens Healthineers reduz os tempos de exame em 30%, permitindo mais exames por dia e aliviando os atrasos no agendamento. A França reservou EUR 1,5 mil milhões para inteligência artificial em saúde, e os primeiros pilotos mostram uma melhoria de 28% na deteção de tumores com mamografia assistida por inteligência artificial. Esses avanços impulsionam a substituição de modalidades mesmo em ambientes com orçamento restrito, porque as economias operacionais compensam os prémios de preço iniciais. Os fornecedores complementam o hardware com pacotes de inteligência artificial por subscrição que automatizam tarefas repetitivas e suportam leitura remota.

Aumento do investimento em infraestrutura de saúde e programas de modernização hospitalar

A Lei do Futuro Hospitalar da Alemanha injeta mais de EUR 4 mil milhões em atualizações digitais em 1.624 hospitais, com tecnologia de informação de imagem e frotas de scanners entre as principais categorias de gastos. Parcerias de valor, como o acordo de 12 anos no valor de EUR 55 milhões entre a Siemens Healthineers e o Hospital Universitário de Nantes, agrupam múltiplas unidades de tomografia computadorizada, ressonância magnética e ultrassom com compromissos de serviço e formação de pessoal. Os programas de capital visam reduzir as listas de espera e elevar os padrões de diagnóstico, promovendo grandes concursos plurianuais que recompensam os fornecedores capazes de integrar cadeias de imagem em plataformas empresariais hospitalares. A modernização também posiciona as instalações para se qualificarem para futuros modelos de reembolso baseados em resultados que dependem de diagnósticos precisos e oportunos.

Crescente adoção de procedimentos minimamente invasivos guiados por imagem em diversas especialidades

Cirurgiões e radiologistas de intervenção dependem cada vez mais de imagem em tempo real para navegar cateteres, sondas de ablação e ferramentas robóticas, reduzindo o trauma do paciente e o tempo de internamento. Evidências de intervenções na coluna lombar mostram que os tratamentos minimamente invasivos guiados por imagem reduzem o tempo em sala de operações e as complicações pós-operatórias em comparação com a cirurgia aberta. A medicina nuclear utiliza exames de diagnóstico para personalizar terapias, exemplificado pela aprovação de reembolso em França para o tratamento de cancro da próstata com 177Lu-PSMA, que combina imagem por tomografia por emissão de positrões com radiofármacos direcionados. A mudança processual acelera a procura de salas de operações híbridas equipadas com fluoroscopia de alta resolução, tomografia computadorizada de feixe cónico e sistemas de ultrassom capazes de fusão de imagem em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado capital e custo total de propriedade para equipamentos avançados de imagem | -1.1% | Pequenos hospitais, UE emergente | Médio prazo (2-4 anos) |

| Escassez persistente de radiologistas e tecnólogos de imagem | -0.8% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Panorama regulatório rigoroso da UE que prolonga as aprovações | -0.6% | Em toda a UE | Médio prazo (2-4 anos) |

| Incerteza nas políticas de reembolso nos sistemas públicos de saúde | -0.4% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado capital e custo total de propriedade para equipamentos avançados de imagem

As unidades de tomografia computadorizada por contagem de fótons e de ressonância magnética de 3 T podem ultrapassar USD 1 milhão cada, enquanto os contratos de serviço anuais frequentemente equivalem a 10% do preço de compra. A conformidade com o Regulamento de Dispositivos Médicos da UE acrescenta despesas pré-mercado incrementais superiores a USD 50.000 para dispositivos de Classe III e pode prolongar o tempo de entrada no mercado, atrasando a realização de receitas para os fabricantes e limitando o acesso antecipado para os prestadores.[2]Fonte: EuroDev, "O Custo da Obtenção da Certificação MDR da UE," eurodev.com As clínicas de menor dimensão têm dificuldade em justificar tais despesas sob reembolso fixo, podendo ampliar as disparidades geográficas nos cuidados.

Escassez persistente de radiologistas e tecnólogos de imagem

Inquéritos no Reino Unido mostram que 75% dos departamentos de imagem operam com vagas de consultores por preencher, forçando a dependência de pessoal temporário e externalização de telerradiologia. Em toda a Europa, as taxas de vagas de tecnólogos subiram para 18,1% em 2024, face a 6,2% três anos antes, inflacionando os custos laborais e prolongando as filas de espera dos pacientes. As ferramentas de triagem por inteligência artificial e as redes de leitura remota ajudam a mitigar a pressão, mas não podem substituir totalmente pessoal experiente em procedimentos complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: o impulso da ressonância magnética remodela as prioridades de diagnóstico

O raio-X manteve a maior fatia do mercado de diagnóstico por imagem na Europa com 35,02% em 2025, ancorado pelo uso ubíquo em trauma e cuidados primários. Essa dominância é estável nas previsões de médio prazo, mas o CAGR de 7,12% da ressonância magnética representa a via mais rápida, sustentada pela tecnologia de magneto sem hélio que elimina a logística de criogénio a granel e reduz as emissões ao longo do ciclo de vida. Os envios de tomografia computadorizada por contagem de fótons também aceleram graças aos protocolos de estadiamento oncológico que exigem uma caracterização mais fina das lesões. O ultrassom permanece indispensável em contextos cardíacos, obstétricos e de cuidados no ponto de atendimento; 80% dos serviços de urgência belgas já utilizam scanners portáteis para triagem à beira do leito. A imagem nuclear integra-se nos regimes teranósticos, enquanto a mamografia digital beneficia do suporte de decisão por inteligência artificial que aumenta a sensibilidade de deteção de cancro.

O crescimento da participação da ressonância magnética remodela os orçamentos de investigação e desenvolvimento dos fornecedores em direção a bobinas avançadas, correção de movimento e compressão de aquisição. Os fabricantes de raio-X respondem integrando deteção de fraturas por inteligência artificial e funcionalidade de dupla energia. Os fornecedores de tomografia computadorizada agrupam painéis de monitorização de dose para satisfazer a governação cada vez mais rigorosa da radiação. Os participantes do segmento que fornecem ecossistemas de modalidade abrangentes — hardware, software e serviço — capturam temas de receita recorrente e aprofundam a fidelização de contas no mercado de diagnóstico por imagem na Europa.

Por Portabilidade: a mobilidade colmata lacunas de acesso

Os sistemas fixos ainda representam 78,61% da base instalada e permanecem indispensáveis para centros de oncologia e trauma de alto rendimento. Estas instalações alojam detetores suspensos no teto, tomografia computadorizada de 64 cortes e ressonância magnética de 3 T que ancoram centros multidisciplinares. No entanto, os modelos de cuidados em evolução favorecem soluções ágeis, impulsionando os sistemas móveis e portáteis a um CAGR de 6,82%. O tamanho do mercado de diagnóstico por imagem na Europa para ultrassom portátil está projetado para subir acima de USD 1,29 mil milhões até 2031, à medida que clínicos gerais e paramédicos adotam dispositivos de bolso que agilizam a triagem em ambulâncias e clínicas rurais. O financiamento de USD 17 milhões da Chipiron para desenvolver ressonância magnética compacta sublinha a crença dos investidores no potencial disruptivo da mobilidade.

A tomografia computadorizada móvel e os arcos cirúrgicos também se alinham com a expansão das salas de cirurgia e das baías de ressuscitação de trauma que exigem imagem rápida sem transferência do paciente. Os fornecedores aperfeiçoam a autonomia da bateria, a transferência de dados sem fio e os revestimentos antimicrobianos para suportar os protocolos de controlo de infeção. Entretanto, as empresas de locação oferecem modelos de pagamento por exame que eliminam os obstáculos de capital inicial, especialmente para pequenos hospitais, e impulsionam uma difusão mais ampla no mercado de diagnóstico por imagem na Europa.

Por Aplicação: a cardiologia pressiona a liderança da oncologia

A oncologia manteve uma participação na receita de 25,05% em 2025, uma vez que os programas de rastreio de cancro e o planeamento de radioterapia de precisão dependem de avaliações multimodalidade. No entanto, a cardiologia regista o crescimento mais rápido a um CAGR de 6,55% graças à avaliação coronária melhorada por tomografia computadorizada e aos protocolos de ressonância magnética de stress. A participação do mercado de diagnóstico por imagem na Europa para imagem cardíaca está definida para expandir à medida que exames abrangentes de 45 minutos substituem múltiplos testes isolados, aumentando a eficiência do rendimento. A neurologia beneficia de projetos de triagem de AVC assistidos por inteligência artificial, como o consórcio UMBRELLA de EUR 26,9 milhões, que fornece suporte de decisão em tempo real. A ortopedia explora a tomografia computadorizada de feixe cónico e o software de redução de artefactos metálicos para aperfeiçoar o planeamento de implantes.

A procura transversal às especialidades diversifica os roteiros de produtos. Os avanços focados na oncologia em tomografia computadorizada espectral transbordam para a análise de placas em cardiologia, enquanto o ultrassom de alta taxa de fotogramas concebido para eletrofisiologia também serve clínicas pediátricas. Os fornecedores que aproveitam plataformas modulares para abordar protocolos clínicos sobrepostos ganham vantagens de custo e encurtam os ciclos de desenvolvimento no mercado de diagnóstico por imagem na Europa.

Por Utilizador Final: os centros de imagem independentes expandem-se

Os hospitais comandaram 70,55% dos gastos em 2025 devido à ampla variedade de casos e aos cuidados de emergência, mas os centros de diagnóstico por imagem registam um CAGR de 7,58% ao oferecerem consultas mais rápidas e preços transparentes. O capital privado detém até 20% das práticas de imagem ambulatorial francesas, injetando fundos para atualizações de scanners e expansão para países vizinhos. O tamanho do mercado de diagnóstico por imagem na Europa alocado a estes centros está previsto para crescer substancialmente até 2031, porque as seguradoras baseadas em valor direcionam os exames não urgentes para longe dos ambientes hospitalares mais dispendiosos. A fusão da Evidia cria uma rede de mais de 100 unidades que negoceia descontos de volume em contratos de equipamentos plurianuais.

As instituições académicas e as organizações de investigação contratual também aumentam os orçamentos de imagem para suportar ensaios clínicos de terapias personalizadas, enquanto as frotas móveis fornecem capacidade de transbordamento durante projetos de remodelação. A diversidade de utilizadores finais leva os fornecedores a criar financiamento flexível, garantias de tempo de funcionamento e painéis de gestão de frotas orientados por inteligência artificial para atrair receitas de serviço de longo prazo do mercado de diagnóstico por imagem na Europa.

Análise Geográfica

A Alemanha dominou o mercado ao adquirir uma participação de mercado de 27,92% em 2025; domina ainda mais as aquisições graças à profundidade industrial e à densidade de investigação clínica. A França está projetada para crescer à taxa de CAGR mais rápida de 5,72% de 2026 a 2031. A França segue com o seu Plano de Inovação em Saúde de EUR 7,5 mil milhões que reserva EUR 2,4 mil milhões para aplicações digitais, incluindo arquivos de imagem prontos para inteligência artificial. Parcerias como as instalações Philips-Evidia em Uppsala posicionam as clínicas privadas nórdicas na vanguarda da renovação sustentável de frotas de ressonância magnética.

O Reino Unido luta com défices de radiologistas que prolongam os tempos de leitura, promovendo a externalização agressiva de telerradiologia e a priorização de inteligência artificial na estratégia nacional de imagem. A Espanha e a Itália implantam autocarros móveis de rastreio múltiplo para alcançar populações rurais e reduzir as pegadas de carbono em 97%. Os Países Baixos e a Dinamarca desfrutam de uma adoção quase universal de sistemas de arquivo e comunicação de imagens empresariais e lideram na troca de imagens na nuvem, proporcionando terreno fértil para empresas emergentes de inteligência artificial que se integram com identificadores nacionais de saúde. Os estados da Europa Central e Oriental ficam atrás na densidade de scanners, mas registam crescimento de dois dígitos à medida que os fundos estruturais da UE subsidiam atualizações de equipamentos. Os regulamentos transfronteiriços de dados estimulam o interesse em inteligência artificial federada que treina algoritmos localmente sem partilhar imagens de pacientes, apoiando a adoção de inovação em conformidade em todo o mercado de diagnóstico por imagem na Europa. Os fornecedores que adaptam modelos de financiamento e redes de serviço aos esquemas de reembolso locais capturam melhor a diversidade da procura.

Panorama regulatório

Os equipamentos de imagem diagnóstica na Europa são regulamentados principalmente pelo Regulamento de Dispositivos Médicos da UE (MDR, Regulamento (UE) 2017/745), com a marcação CE vinculada a vias de avaliação de conformidade que frequentemente envolvem organismos notificados para sistemas de maior risco e determinados softwares. Em maio de 2026, a Comissão Europeia adotou o Regulamento de Execução (UE) 2026/977 para padronizar os requisitos de gestão de qualidade e procedimentais para as avaliações de conformidade dos organismos notificados no âmbito do MDR/IVDR, com aplicação a partir de fevereiro de 2027, acrescentando marcos processuais mais claros para fabricantes que planejam lançamentos em toda a UE.

O ambiente de conformidade também está avançando rumo a um suporte e harmonização mais estruturados. Em abril de 2026, a Agência Europeia de Medicamentos (EMA) lançou um programa piloto para dispositivos médicos inovadores ("breakthrough"), a fim de fornecer aconselhamento científico prioritário e suporte regulatório reforçado para dispositivos inovadores de alto risco (Classe III) e dispositivos ativos de Classe IIb, relevantes para tecnologias avançadas de imagem e software clínico associado. Em junho de 2026, a Comissão Europeia emitiu uma decisão de execução sobre normas europeias harmonizadas para dispositivos médicos, enquanto julho de 2026 marca o início das primeiras Avaliações Clínicas Conjuntas (JCAs) para dispositivos médicos no âmbito do novo quadro de avaliação da UE, aumentando a ênfase no alinhamento de evidências em nível da UE junto com as vias de acesso nacionais.

Panorama Competitivo

Siemens Healthineers, Philips e GE HealthCare são coletivamente os principais intervenientes no mercado de diagnóstico por imagem na Europa, o que aponta para uma concentração moderada. A Siemens registou um crescimento de 7,6% na receita de imagem no primeiro trimestre de 2025, impulsionado pelos lançamentos de tomografia computadorizada por contagem de fótons e pela ressonância magnética Magnetom Flow sem hélio, que reduz o uso de hélio em 99%.[3]Fonte: Siemens Healthineers, "Siemens Healthineers Reporta Fortes Resultados do Primeiro Trimestre de 2025," siemens-healthineers.com

Empresas de segundo nível como Canon, Fujifilm e Esaote impulsionam inovações de nicho em ultrassom e fluoroscopia, frequentemente agrupando módulos de inteligência artificial e portais de serviço remoto. A United Imaging conquista concursos públicos com tomografia computadorizada e ressonância magnética de alta qualidade a preços competitivos, desafiando os incumbentes em aquisições sensíveis ao preço. As cadeias de imagem apoiadas por capital privado negociam acordos de compra a nível empresarial, levando os fabricantes a desenvolver painéis de custo total de propriedade de toda a frota e garantias de tempo de funcionamento.

As credenciais de sustentabilidade emergem como um diferenciador porque os hospitais incluem o consumo de energia e a conservação de hélio na pontuação dos concursos. Os fornecedores diversificam as receitas em serviços geridos onde pagamentos periódicos fixos cobrem equipamentos, software e formação de pessoal, alinhando-se com as preferências de despesas operacionais dos hospitais e consolidando relações de uma década no mercado de diagnóstico por imagem na Europa.

Líderes do Setor de Diagnóstico por Imagem na Europa

FUJIFILM Holdings Corporation

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de modernização hospitalar e as parcerias de valor de maior duração continuam a criar espaço para a substituição de frotas inteiras e a padronização multimodal, especialmente quando os compradores agrupam scanners com instalação, treinamento e compromissos de disponibilidade operacional. Um exemplo concreto é o acordo de 10 anos e 22 milhões de EUR da Siemens Healthineers com a Hospiten (anunciado em abril de 2026) para equipar o novo hospital de Boadilla (Madri) com mais de 25 dispositivos, incluindo RM de 3T e TC de contagem de fótons, mostrando como os fornecedores podem ganhar participação de mercado ao empacotar modalidades avançadas com resultados de serviço e fluxo de trabalho de longo prazo.

A construção de capacidade em torno de diagnósticos avançados, especialmente PET/CT, também está se tornando uma oportunidade adjacente tangível, já que a utilização de equipamentos depende de um fornecimento confiável de traçadores e de vias de pacientes integradas. A Siemens Healthineers anunciou um investimento de 26 milhões de GBP (julho de 2026) em uma radiofarmácia de alta capacidade em Dunstable, Reino Unido, projetada para 8 vezes a produção de instalações convencionais, apoiando diretamente a taxa de processamento e a confiabilidade da imagem PET para redes de prestadores de serviços. No lado dos equipamentos, a expansão industrial apoiada por financiamento aponta para uma margem contínua para a manufatura e inovação europeias em radiologia digital: o DMS Group garantiu até 20 milhões de EUR do Banco Europeu de Investimento por meio do InvestEU (março de 2026) para acelerar o desenvolvimento de radiologia digital e densitometria óssea de próxima geração e expandir a capacidade em sua unidade de Gallargues-le-Montueux. A padronização dos processos regulatórios, incluindo o regulamento de execução de maio de 2026 para avaliações de organismos notificados (aplicável a partir de fevereiro de 2027), está aguçando ainda mais a atenção sobre a prontidão de evidências e a maturidade do sistema de qualidade como diferenciais para os fabricantes de equipamentos de imagem (OEMs) e fornecedores de software.

Desenvolvimentos recentes do setor

- Julho de 2026: a Siemens Healthineers anunciou um investimento de 26 milhões de GBP em uma radiofarmácia de alta capacidade em Dunstable, Reino Unido, projetada para 8 vezes a produção de instalações convencionais, para apoiar a demanda de imagem PET/CT. A expansão fortalece a resiliência do fornecimento regional de radiotraçadores e ajuda os prestadores de serviços a converter investimentos em scanners PET/CT em uma utilização maior e mais previsível.

- Novembro de 2025: a GE HealthCare anunciou a marcação CE para o sistema PET/CT de corpo inteiro Omni de 128 cm. A aprovação amplia o mercado europeu endereçável da empresa em PET/CT de alta gama, apoiando a diferenciação nas vias de imagem oncológica e cardiológica, onde a taxa de processamento e a cobertura de corpo inteiro são prioridades de aquisição.

- Novembro de 2024: a Bracco investiu 86 milhões de USD em uma nova instalação suíça para triplicar a produção de agentes de contraste para ultrassom. A expansão de capacidade apoia o uso mais amplo do ultrassom com contraste realçado nos fluxos de trabalho de radiologia e cardiologia europeus, melhorando a disponibilidade de fornecimento de um insumo-chave que influencia o volume de procedimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este relatório, o mercado europeu de imagem diagnóstica é definido como o valor gerado por equipamentos de imagem diagnóstica utilizados para criar imagens médicas em cuidados clínicos nos países europeus.

Exclusões de escopo: excluímos a imagem veterinária, a revenda de equipamentos recondicionados, o software autônomo de gestão de imagens, os aluguéis de equipamentos e os contratos de serviço ou manutenção.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- < 1,5 T

- 1,5–3 T

- > 3 T

- Tomografia Computadorizada

- ≤ 16 cortes

- 64 cortes

- ≥ 128 cortes e contagem de fótons

- Ultrassom

- 2-D

- 3-D/4-D

- Portátil e Ultrassom no Ponto de Cuidado

- Raio-X

- Analógico

- Digital (DDR/DR)

- Imagem Nuclear

- Tomografia por Emissão de Positrões

- Tomografia Computadorizada por Emissão de Fotão Único

- Fluoroscopia e Arcos Cirúrgicos

- Mamografia

- Ressonância Magnética

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Gastroenterologia

- Saúde da Mulher e Obstetrícia e Ginecologia

- Outras Aplicações

- Por Utilizador Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Outros Utilizadores Finais

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura base do mercado e ancorar nossos indicadores de demanda em nível nacional e regional. Consultamos estatísticas públicas de saúde e sinais de utilização, incluindo as Estatísticas de Saúde da OCDE, as séries de despesas com saúde do Eurostat e publicações de ministérios da saúde nacionais, de modo que o conjunto de demanda possa ser vinculado às necessidades de imagem reportadas em nível nacional.

Para traduzir a demanda em uma visão de receita de equipamentos, também revisamos fontes como notas da Comissão Europeia sobre dispositivos médicos e comércio, conjuntos de dados de saúde da OMS Europa e periódicos clínicos e de radiologia revisados por pares que publicam tendências de adoção de modalidades e de triagem. Do lado da oferta, utilizamos relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável para compreender as prioridades de embarque e a direção dos preços, e recorremos seletivamente a assinaturas pagas para dados financeiros de empresas e bases de dados de patentes para apoiar a verificação cruzada. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar como a demanda por equipamentos se traduz em ciclos de compra em toda a Europa, e em seguida confirmar as mudanças de preço e mix por modalidade e portabilidade. Conversamos com líderes de departamentos de imagem, equipes de compras, distribuidores e parceiros de serviço, cobrindo os principais mercados e países menores para fechar lacunas da pesquisa documental e ajustar premissas antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 34% | |

| Players menores: 18% | Gerentes: 51% |

Dimensionamento de Mercado e Previsão

A abordagem de dimensionamento começa com uma construção top-down, na qual a demanda por equipamentos de imagem é reconstruída utilizando sinais de atividade de saúde e adoção de modalidades em toda a Europa, sendo depois convertida em valor usando faixas de preço observadas. As principais entradas utilizadas no modelo incluem os volumes de procedimentos de imagem e a atividade de triagem, os ciclos de substituição da base instalada, a direção do orçamento de capital em hospitais e centros de imagem, as mudanças no mix de modalidades (por exemplo, RM versus TC versus ultrassom) e a participação de sistemas fixos versus móveis e portáteis em determinados ambientes de cuidado.

Após a formação dos totais top-down, corroboramos esses valores com aproximações seletivas bottom-up, incluindo divisões de receita de fornecedores para a Europa, preço médio de venda amostrado multiplicado por instalações unitárias estimadas, e feedback dos canais sobre o momento das aquisições. Quando faltam evidências bottom-up para países menores ou sistemas de nicho, as lacunas são tratadas por meio de proxies de países equivalentes e premissas conservadoras de penetração, sendo posteriormente reverificadas em entrevistas.

Para a previsão, é utilizada uma análise de cenários para traduzir mudanças de política e orçamento em casos de crescimento, apoiada por uma camada simples de regressão multivariada, na qual o crescimento de procedimentos, os indicadores de envelhecimento e o ritmo de substituição são tratados como os principais fatores. As premissas foram mantidas rastreáveis, de modo que o modelo possa ser repetido quando novas estatísticas públicas ou novos insumos de entrevistas estiverem disponíveis.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio da triangulação dos totais finais com sinais independentes, incluindo tendências de demanda em nível de modalidade, direção dos gastos com saúde por país e comentários dos fornecedores sobre carteiras de pedidos regionais. Quando surgem grandes variações, os fatores são isolados, questionados e corrigidos por meio de uma revisão adicional, e novos contatos direcionados são acionados caso uma premissa-chave tenha suporte fraco.

Antes da aprovação final, o modelo e a lógica são verificados por outro analista, de modo a eliminar erros de cálculo e divisões inconsistentes entre países. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças significativas de reembolso ou movimentos bruscos de preços. Imediatamente antes da entrega, realizamos uma nova validação para que os clientes recebam uma visão atualizada vinculada aos dados mais recentes disponíveis.

Tamanho do Mercado Europeu de Imagem Diagnóstica da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a imagem diagnóstica europeia nem sempre coincidem, porque cada editor delimita de forma diferente o que conta como mercado, e também utiliza cronogramas diferentes para conversão cambial e movimentação de preços. As diferenças também aparecem quando uma estimativa é construída a partir de sinais de demanda de procedimentos e ciclos de substituição, enquanto outra se baseia principalmente em premissas de embarque de dispositivos de alto nível.

Algumas estimativas incluem contratos de serviço, aluguéis e revenda de unidades recondicionadas, o que pode aumentar ou reduzir o valor reportado, dependendo do ano do estudo e do método de precificação. Na Mordor Intelligence, apenas as receitas de novos equipamentos de imagem diagnóstica são contabilizadas em RM, TC, ultrassom, raio-X, imagem nuclear, fluoroscopia e arcos em C, e mamografia, sendo os totais posteriormente verificados em relação ao ritmo de substituição e ao comportamento de aquisição discutido nas entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,11 bilhões de USD (2025) | |

| Consultoria Global A | 12,00 bilhões de USD (2023) | Utiliza um ano-base anterior e pode refletir uma definição mais ampla de imagem médica, que pode tratar categorias adjacentes e atualizações de preços de forma diferente, o que pode alterar o valor mesmo que a lista de modalidades pareça semelhante. |

| Consultoria Regional B | 9,25 bilhões de USD (2024) | O número é publicado como uma cifra de dispositivos, com uma captura mais restrita da receita de equipamentos e uma janela de crescimento diferente, podendo subestimar mercados onde sistemas de maior valor e atualizações são mais ativos. |

A tabela mostra que a seleção do ano, o que é contado além do equipamento e a forma como os preços são atualizados são os principais motivos da dispersão dos valores. Ao manter o escopo vinculado às receitas de novos equipamentos e ao verificar os totais em relação a indicadores de uso e substituição, a estimativa permanece repetível e mais fácil de conciliar quando as premissas são revisadas.

Principais Questões Respondidas no Relatório

Quais tecnologias de diagnóstico por imagem os hospitais europeus estão a priorizar para os ciclos de substituição?

Os hospitais estão principalmente a substituir scanners de tomografia computadorizada e ressonância magnética legados por plataformas de tomografia computadorizada por contagem de fótons e ressonância magnética sem hélio, porque estes sistemas reduzem a dose de radiação, diminuem o uso de hélio e integram-se perfeitamente com software de inteligência artificial para leituras mais rápidas.

Como os objetivos de sustentabilidade estão a influenciar os concursos de equipamentos de imagem na Europa?

Os critérios de aquisição ecológica atribuem agora pontos a pórticos de baixo consumo energético, programas de remodelação de economia circular e scanners que eliminam consumíveis como o hélio líquido, conferindo aos sistemas de design ecológico uma clara vantagem competitiva.

Qual é o papel da inteligência artificial para aliviar a escassez de radiologistas na Europa?

As ferramentas de inteligência artificial são cada vez mais utilizadas para triagem, medições automatizadas e verificações de qualidade, permitindo que as equipas de radiologia sobrecarregadas se concentrem em casos complexos, mantendo os tempos de entrega de relatórios dentro das diretrizes clínicas.

Por que razão as empresas de capital privado estão a investir fortemente em centros de imagem europeus?

As cadeias de imagem ambulatorial proporcionam fluxo de caixa previsível, beneficiam de atualizações tecnológicas que aumentam o rendimento dos exames e estão bem posicionadas para capturar encaminhamentos à medida que os pagadores direcionam os exames não urgentes para longe dos ambientes hospitalares de custo elevado.

Como a mudança para procedimentos minimamente invasivos está a moldar as especificações dos equipamentos?

Os intervencionistas exigem salas híbridas com imagem tridimensional em tempo real, fluoroscopia de baixa dose e software de fusão, levando os fornecedores a agrupar arcos cirúrgicos de alta resolução com interfaces de navegação e robótica.

Que barreiras ainda limitam a adoção de imagem avançada em instalações europeias de menor dimensão?

O elevado custo total de propriedade, os complexos processos de conformidade com o Regulamento de Dispositivos Médicos da UE e o acesso limitado a tecnólogos qualificados continuam a atrasar a aquisição de modalidades de ponta em muitos hospitais rurais e comunitários.

Página atualizada pela última vez em: