Tamanho e Participação do Mercado de Reconstrução 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

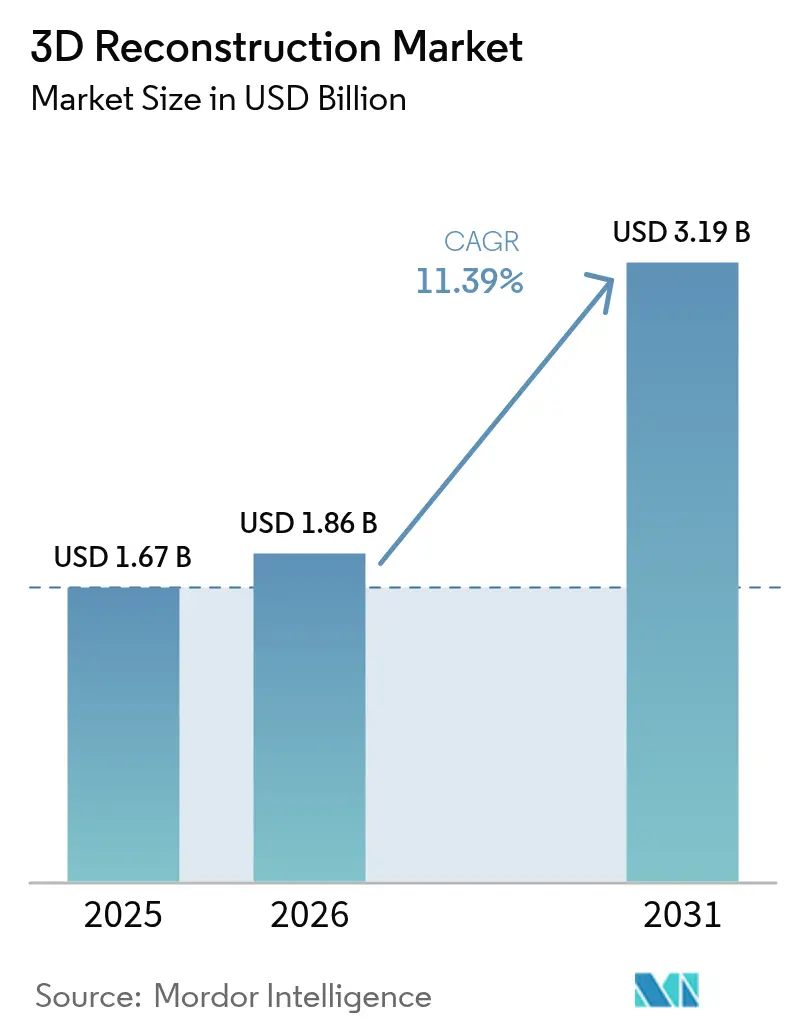

| Tamanho do Mercado (2026) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconstrução 3D por Mordor Intelligence

O tamanho do mercado de reconstrução 3D em 2026 é estimado em USD 1,86 bilhão, crescendo a partir do valor de 2025 de USD 1,67 bilhão, com projeções para 2031 indicando USD 3,19 bilhões, crescendo a um CAGR de 11,39% no período de 2026-2031. Esse crescimento é baseado na migração constante de projetos-piloto para implantações em escala de produção nos setores de construção, saúde, mídia e manufatura avançada. A forte demanda por gêmeos digitais em projetos de capital, a queda nos preços de sensores LiDAR e de imagem, a maior disponibilidade de GPU em nuvem e a adoção de sistemas autônomos em logística e mineração estão amplificando a expansão do mercado. Os fornecedores estão reorganizando seus portfólios em torno de pilhas de soluções verticais que integram hardware de captura, processamento em nuvem e análise em pacotes de assinatura — uma mudança que está reduzindo o tempo para geração de valor para usuários não especializados. Ao mesmo tempo, o aumento do escrutínio em relação à privacidade, residência de dados e intensidade de carbono em fluxos de trabalho em nuvem está adicionando encargos de conformidade que favorecem fornecedores com infraestrutura segura e distribuída regionalmente. As barreiras de custo e de competências permanecem, mas a extração automatizada de características, a orquestração de fluxo de trabalho assistida por IA e os modelos de cobrança por uso estão acentuando o caso comercial para a adoção empresarial.

Principais Conclusões do Relatório

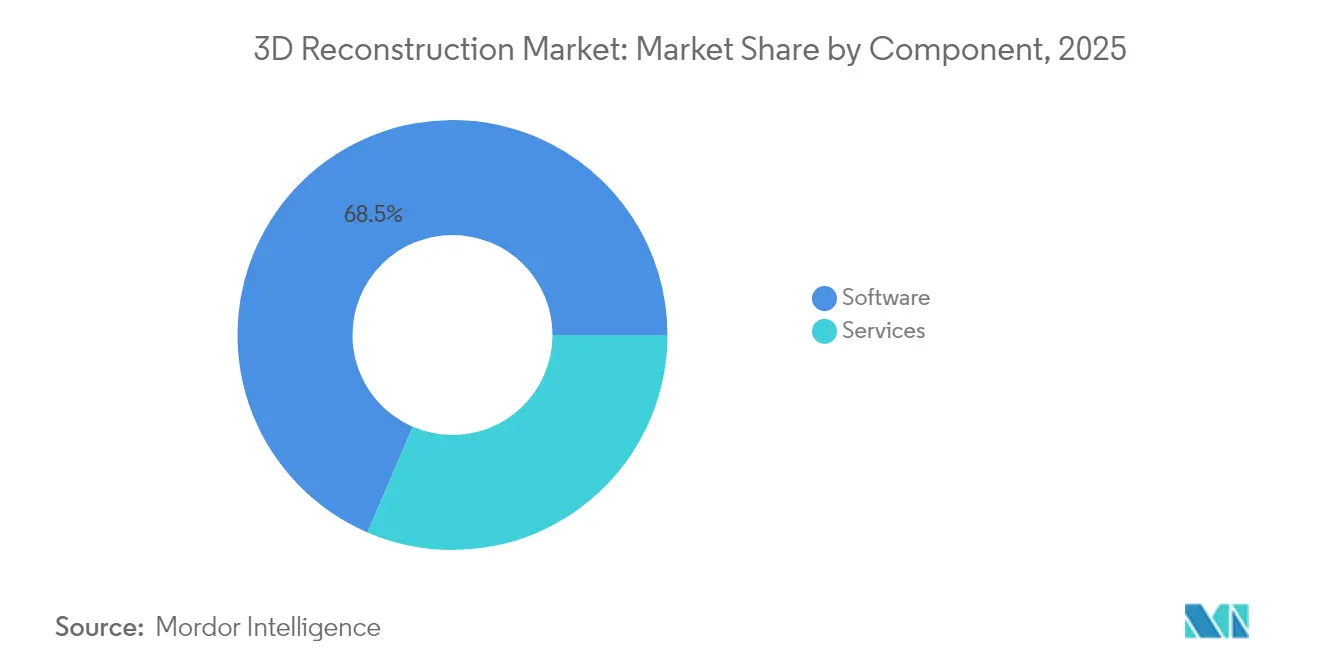

- Por componente, o software liderou com 68,52% da participação do mercado de reconstrução 3D em 2025, enquanto os serviços têm projeção de crescimento a um CAGR de 11,67% até 2031.

- Por tipo de tecnologia, a reconstrução 3D ativa capturou 60,85% da participação do mercado de reconstrução 3D em 2025; a reconstrução 3D passiva tem projeção de avançar a um CAGR de 11,75% até 2031.

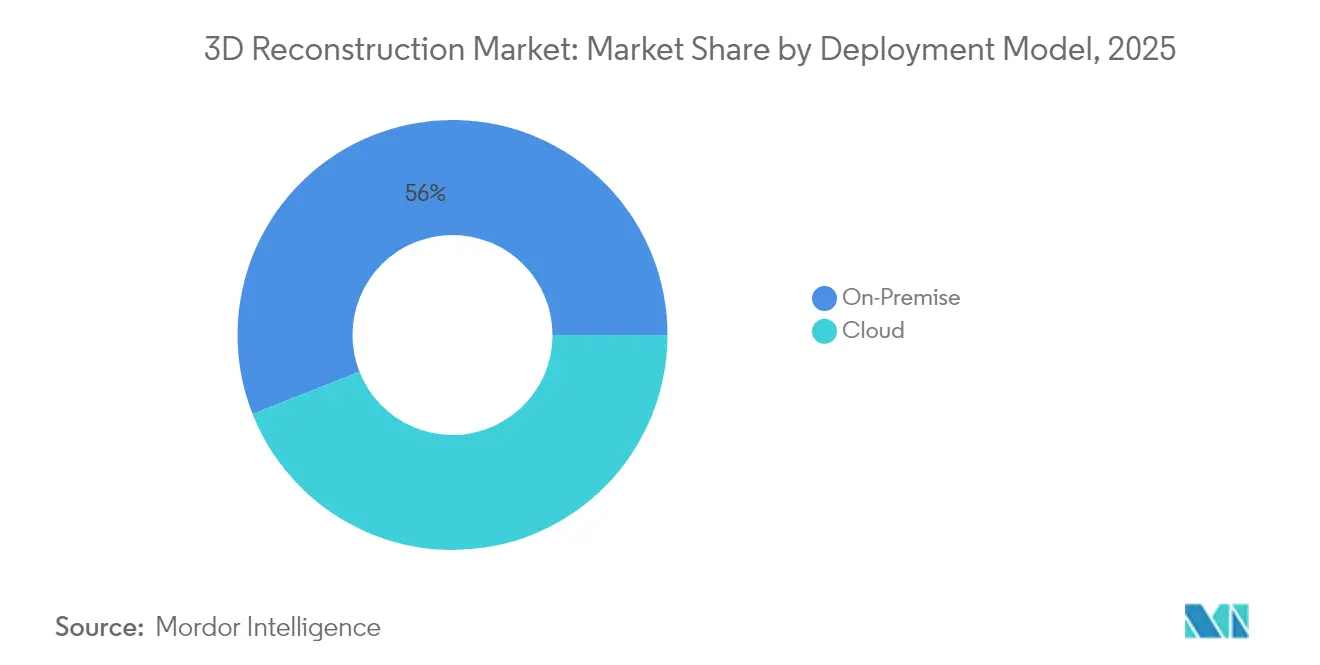

- Por modelo de implantação, as instalações on-premise responderam por 55,98% do tamanho do mercado de reconstrução 3D em 2025; no entanto, o processamento em nuvem tem projeção de expansão a um CAGR de 11,58% até 2031.

- Por aplicação, construção e arquitetura comandou 40,92% da participação do mercado de reconstrução 3D em 2025, enquanto robótica e drones têm previsão de registrar um CAGR de 12,98% até 2031.

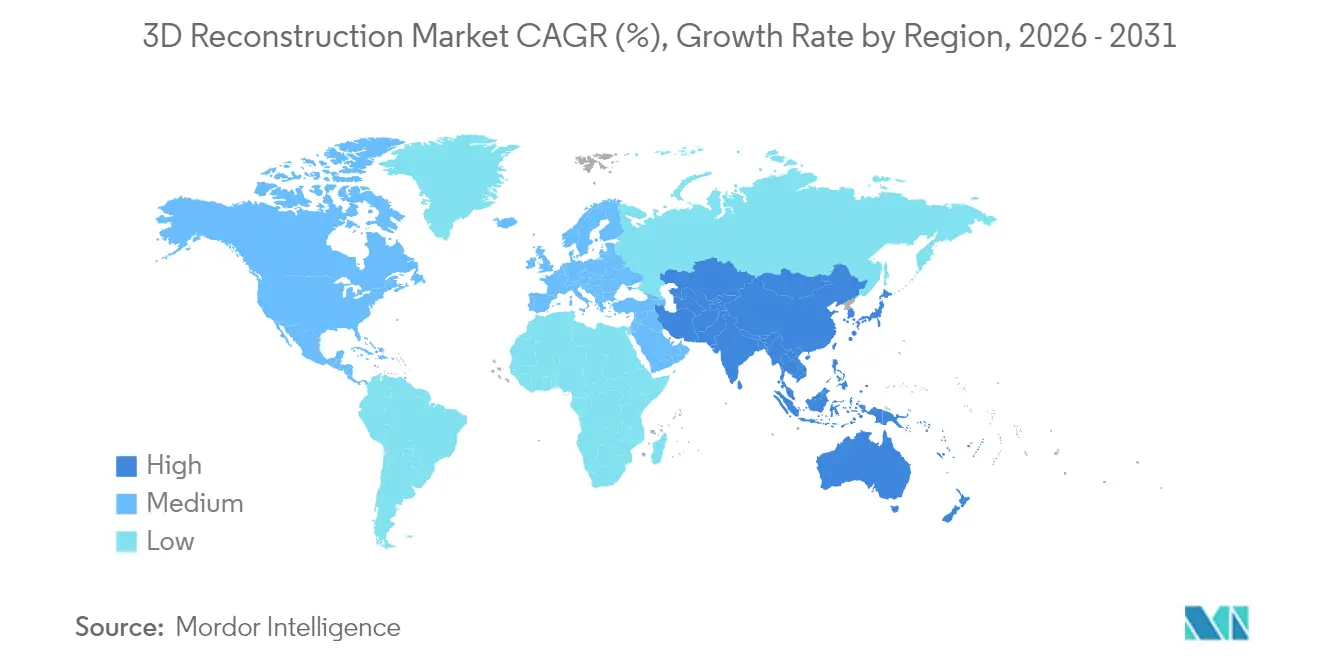

- Por geografia, a América do Norte respondeu por 35,25% da participação do mercado de reconstrução 3D em 2025, enquanto a região Ásia-Pacífico tem projeção de registrar um CAGR de 12,44% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Percepções do Mercado Global de Reconstrução 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Gêmeos Digitais Orientados por BIM na Construção | +2.8% | Global, com ganhos antecipados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Custos de Sensores e LiDAR Impulsionando a Acessibilidade | +2.1% | Global, particularmente Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda Explosiva por Conteúdo de RV e RA em Mídia e Entretenimento | +1.9% | América do Norte, Europa e Ásia Oriental | Médio prazo (2-4 anos) |

| Captura de Dados por Drones Viabilizando o Mapeamento de Grandes Áreas | +1.7% | Global, com forte adoção na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Mudança do Setor de Seguros para Documentação de Cenas em 3D para Sinistros Rápidos | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Plataformas de Planejamento Cirúrgico Específicas para Pacientes Ganhando Tração | +1.7% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gêmeos Digitais Orientados por BIM na Construção

A reconstrução 3D é agora um ciclo de retroalimentação contínuo que mantém os modelos BIM sincronizados com a realidade do canteiro de obras. Mandatos como o Programa Nacional de Gêmeo Digital do Reino Unido e o Virtual Singapura exigem que contratados de infraestrutura pública entreguem gêmeos digitais federados que ingerem varreduras periódicas, acelerando a demanda por captura automatizada de nuvem de pontos e alinhamento de malha. Os contratados relatam que reconstruções precisas reduzem o retrabalho em campo e comprimem os prazos de entrega, impulsionando assim a adoção entre proprietários que buscam minimizar custos de ciclo de vida. A melhoria dos padrões de interoperabilidade, exemplificada pelas extensões da ISO 19650, está reduzindo o atrito na conversão de dados e incentivando fluxos de trabalho multivendedor.[1]Organização Internacional de Normalização, "Gestão de Informações ISO 19650," iso.org À medida que os programas de gêmeos digitais se estendem a ativos municipais e de utilidade pública, o mercado de reconstrução 3D está se expandindo das equipes de projeto para gerentes de instalações e contratados de manutenção.

Queda nos Custos de Sensores e LiDAR Impulsionando a Acessibilidade

A inovação em estado sólido e a fabricação em volume reduziram os preços dos pontos de LiDAR para abaixo de USD 500 por unidade de grau automotivo, ampliando a base de clientes acessíveis além dos contratados de primeira linha e das principais empresas de defesa.[2]Hesai Technology, "Hesai Anuncia Redução de Preço de 50% para LiDAR Automotivo AT512," hesaitech.com Scanners SLAM portáteis, que antes custavam USD 50.000, agora estão listados por menos de USD 30.000, e cargas úteis de LiDAR montadas em drones caíram para menos de USD 10.000, tornando o mapeamento de corredores acessível a cooperativas de utilidades e empresas de levantamento de médio porte. O menor custo do hardware está atraindo novos prestadores de serviços na América do Sul, África e Sul da Ásia, onde projetos anteriores dependiam de imagens de satélite porque o escaneamento terrestre era antieconômico. A lacuna de competências, no entanto, migrou para o processamento de dados; os fornecedores estão respondendo com conjuntos de ferramentas de IA hospedados na nuvem que classificam, colorem e refinam automaticamente as nuvens de pontos, reduzindo assim os ciclos de treinamento para profissionais não especializados em geoespacial.

Demanda Explosiva por Conteúdo de RV e RA em Mídia e Entretenimento

Estúdios de cinema, editoras de jogos e plataformas de streaming estão competindo para abastecer bibliotecas de ativos de alta fidelidade, à medida que motores em tempo real como o Unreal 5 oferecem iluminação cinematográfica e geometria em taxas de quadros interativas. A fotogrametria oferece o caminho mais rápido para réplicas realistas, e estágios de captura volumétrica equipados com matrizes de câmeras sincronizadas são agora padrão nos principais centros de produção. As regras de conformidade europeias que exigem rotulagem de mídia sintética elevaram a necessidade de metadados de proveniência, favorecendo sistemas de ponta a ponta que incorporam registros de captura nos arquivos de malha resultantes. O crescimento se acelerará à medida que o marketing de RA renderizado em borda, as salas de exposição virtuais e as transmissões esportivas imersivas passarem de projetos-piloto para implantação comercial.

Captura de Dados por Drones Viabilizando o Mapeamento de Grandes Áreas

Sistemas aéreos não tripulados equipados com posicionamento RTK e LiDAR leve tornaram-se essenciais para inspeção de infraestrutura, agricultura e resposta a desastres. O Matrice 350 RTK da DJI, equipado com o sensor Zenmuse L2, captura 240.000 pontos por segundo a até 250 metros, substituindo efetivamente aeronaves tripuladas em muitos levantamentos de corredor. As missões anuais de drones registradas por grandes plataformas de construção agora excedem dois milhões, indicando uma mudança de levantamentos periódicos para monitoramento quase contínuo. Os ambientes regulatórios estão se estabilizando à medida que a Identificação Remota nos Estados Unidos e os corredores BVLOS harmonizados na Europa estabelecem caminhos de conformidade mais claros, permitindo que os proprietários de ativos planejem operações de voo repetíveis em escala industrial.[3]Administração Federal de Aviação, "Identificação Remota de Aeronaves Não Tripuladas," faa.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Hardware e Software | -1.6% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade do Fluxo de Trabalho Exigindo Competências Especializadas | -1.3% | Global, com escassez de competências mais severa na Ásia-Pacífico e na África | Médio prazo (2-4 anos) |

| Regulamentações de Privacidade e Soberania de Dados na Captura Urbana | -0.9% | Europa, América do Norte e mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escrutínio Crescente da Pegada de Carbono do Processamento em Nuvem | -0.7% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Hardware e Software

Um scanner terrestre de grau de produção ainda varia de USD 40.000 a USD 80.000, e os principais softwares de fotogrametria têm encargos anuais de licença e manutenção que podem exceder USD 4.000 por assento. O tempo de GPU em nuvem agrava esses compromissos: a reconstrução densa de um levantamento de 10.000 imagens pode consumir 200 a 300 horas de GPU e incorrer em USD 1.000 em taxas de processamento. Para organismos de patrimônio cultural, pequenas seguradoras e escritórios de planejamento municipal, a intensidade de capital pode retardar a adoção ou levá-los a considerar a terceirização. As respostas dos fornecedores incluem pacotes de hardware como serviço, precificação por varredura e aluguéis de curto prazo; no entanto, essas alternativas frequentemente aprisionam os clientes em ecossistemas proprietários e adiam, em vez de eliminar, os custos totais.

Complexidade do Fluxo de Trabalho Exigindo Competências Especializadas

A reconstrução precisa requer conhecimento de fotogrametria, calibração de câmera, controle de solo e sistemas de coordenadas; no entanto, os profissionais certificados globalmente permanecem escassos. As turmas de geomática universitária estão crescendo lentamente, e os formandos frequentemente migram para funções de software mais bem remuneradas, deixando as empresas de levantamento de campo e mapeamento com falta de pessoal. Os fornecedores introduziram filtros de IA para limpeza de pontos de ligação, assistentes de autotriangulação e geração de nuvem densa com um único clique; no entanto, casos extremos como superfícies de baixa textura, materiais reflexivos e elementos em movimento ainda exigem a experiência de operadores experientes. Os governos da Índia, do Quênia e do Brasil lançaram programas de requalificação profissional em parceria com associações do setor, mas a expansão tangível da força de trabalho está a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço com o Aumento da Complexidade de Integração

O software capturou 68,52% da receita de 2025 por meio de modelos de licença perpétua e assinatura, monetizando plataformas centrais de fotogrametria e nuvem de pontos. A receita de serviços, no entanto, está crescendo a um CAGR de 11,67% porque as empresas cada vez mais preferem entregas prontas para uso em vez de desenvolvimentos internos. As empresas de serviços gerenciados agrupam captura em campo, processamento de GPU, garantia de qualidade e gerenciamento de dados em taxas mensais que se alinham melhor aos orçamentos dos projetos do que as aquisições de capital. A Sociedade Americana de Engenheiros Civis observa que uma parcela crescente de proprietários exige certificados de validação de terceiros para precisão de levantamento, ampliando as oportunidades para compromissos de auditoria e assessoria. Os fornecedores estão ampliando as linhas de produtos com equipes de serviços próprias. Autodesk, Bentley Systems e Trimble adquiriram, cada um, especialistas regionais em levantamento para oferecer configuração de fluxo de trabalho presencial e documentação de conformidade. À medida que a supervisão regulatória em torno da precisão de geolocalização e do mascaramento de dados pessoais se intensifica, os serviços permanecerão como o componente de crescimento mais rápido do mercado de reconstrução 3D.

Um segundo fator que eleva os serviços é a natureza episódica de vários casos de uso de alto valor. Seguradoras, unidades policiais e agências de resposta a emergências requerem captura rápida de cenas após eventos raros, mas não podem justificar a manutenção de equipes ou equipamentos permanentes. O acesso por assinatura a gêmeos urbanos pré-capturados, equipes de campo sob demanda e robótica de pagamento por varredura reduz as barreiras para esses clientes intermitentes. Ao longo do horizonte de previsão, espera-se que as linhas de serviços profissionais — variando de análises de detecção de mudanças na construção a modelos de segmentação de IA personalizados em utilidades — superem a receita central de software e remodelem o mix de receita dos fornecedores.

Por Tipo de Tecnologia: Os Métodos Passivos Fecham a Lacuna por Meio dos Avanços da IA

A imagem ativa, dominada por LiDAR, luz estruturada e sensores de tempo de voo, detinha uma participação de mercado de 60,85% na reconstrução 3D em 2025, devido à sua fidelidade incomparável em subcentímetro em condições controladas. A metrologia industrial, a automação de fábricas e os veículos autônomos ainda tratam os sensores ativos como obrigatórios. No entanto, a fotogrametria passiva está crescendo a um CAGR de 11,75% à medida que os campos de radiância neural e o splatting gaussiano produzem precisão de impressão a partir de fotografias esparsas. Aplicativos móveis em primeira instância agora transformam 30 a 40 imagens portáteis em malhas texturizadas em minutos, uma capacidade que desbloqueia casos de uso de comércio eletrônico, imóveis residenciais e seguros a custo negligenciável. A vantagem de custo da captura passiva é particularmente decisiva para projetos ao ar livre e de grande área, especialmente em mercados emergentes onde as importações de LiDAR enfrentam tarifas e atrasos na cadeia de suprimentos.

Os fluxos de trabalho híbridos que mesclam nuvens de pontos densas de LiDAR com texturas fotogramétricas ocupam um crescente terreno intermediário. Conservadores de patrimônio cultural e inspetores de pontes combinam modalidades para atingir geometria em nível milimétrico e detalhe de superfície fotorrealista em um único modelo. À medida que o tamanho do mercado de reconstrução 3D se expande, os fornecedores estão lançando conjuntos de ferramentas integrados que co-registram entradas ativas e passivas, reduzindo o esforço do operador. Os custos dos componentes também estão convergindo: à medida que o LiDAR cai abaixo de USD 500, os diferenciais de preço diminuem, permitindo que os gerentes de projeto escolham pilhas de tecnologia com base no ambiente de implantação, e não apenas nas restrições orçamentárias.

Por Modelo de Implantação: A Nuvem Avança à Medida que as Demandas de Processamento Excedem a Capacidade On-Premise

As implantações on-premise responderam por 55,98% das instalações em 2025, impulsionadas por proprietários de defesa, saúde e infraestrutura crítica que precisam segregar dados sensíveis. As agências de mapeamento nacional com fluxos de captura contínuos também preferem clusters locais para controle de custos e filas de processamento determinísticas. No entanto, os hiperescaladores construíram frotas de GPU otimizadas para correspondência densa fotogramétrica, e as plataformas SaaS agora permitem que os usuários ativem centenas de cartões por horas, em vez de adquirir servidores diretamente. Como resultado, o processamento em nuvem está avançando a um CAGR de 11,58% e deve superar as cargas de trabalho on-premise antes de 2031.

As tarefas de borda sensíveis à latência, como o controle de qualidade inicial de imagens, a detecção de desfoque e a marcação de coordenadas, frequentemente permanecem locais, enquanto o trabalho pesado migra para nós em nuvem. Os fornecedores introduziram opções de processamento bloqueadas por região que mantêm os dados de clientes europeus dentro das fronteiras da UE, ajudando os clientes a navegar pela conformidade com o acórdão Schrems II. Painéis de contabilidade de carbono que quantificam o consumo de energia de GPU estão surgindo, permitindo que as equipes de sustentabilidade otimizem as alocações de computação. Em conjunto, esses recursos reduzem a apreensão dos compradores em relação à soberania de dados e ao impacto climático — dois problemas que historicamente favoreciam as construções on-premise.

Por Aplicação: Robótica e Drones Lideram o Crescimento com a Escalada da Autonomia

Construção e arquitetura responderam por 40,92% da receita de 2025, à medida que os contratados validavam as condições construídas em relação aos projetos BIM e os gerentes de instalações programavam a manutenção com base nas tendências de deformação. O uso na saúde está crescendo à medida que os hospitais empregam modelos anatômicos específicos para pacientes em ensaios pré-cirúrgicos, reduzindo o tempo de operação e as complicações. Os estúdios de mídia e entretenimento estão impulsionando a captura fotorrealista para conjuntos de produção virtual e streaming imersivo. Os projetos de digitalização do patrimônio cultural continuam em todo o mundo, apoiados por ministérios da cultura e organizações sem fins lucrativos como a CyArk, que preserva monumentos em risco em detalhe submilimétrico.

A inspeção industrial aproveita braços robóticos e scanners móveis em linhas automotivas e aeroespaciais para detectar defeitos de superfície que soluções baseadas apenas em câmeras não detectam. As agências de segurança pública documentam cenas de crimes para apresentação em tribunais com scanners portáteis ou drones equipados com LiDAR, enquanto as ferramentas de reconstrução forense calculam trajetórias e zonas de impacto. Robótica e drones, avançando a um CAGR de 12,98%, agora combinam SLAM visual com malhas 3D densas para localização em ambientes com negação de GPS, como armazéns e minas subterrâneas. Universidades, museus e laboratórios usam a reconstrução 3D para virtualizar espécimes e exposições, possibilitando colaboração remota e aprendizado online. Os criadores de jogos e realidade virtual utilizam bibliotecas de fotogrametria, como o Quixel Megascans, para acelerar o processo de construção de ambientes. O acesso gratuito a ativos em grandes motores reduz as barreiras de entrada para desenvolvedores independentes e educadores.

Análise Geográfica

A América do Norte detinha 35,25% da demanda de 2025, impulsionada pelos mandatos iniciais de BIM, uma robusta base industrial de defesa e um setor de seguros que documenta amplamente os sinistros em 3D. Os programas federais dos EUA, como o Every Day Counts, promovem inspeções de pontes com LiDAR, enquanto as empresas canadenses de mineração e silvicultura implantam drones para monitoramento ambiental. As diferenças de residência de dados entre os estados dos EUA e as províncias canadenses podem complicar projetos transfronteiriços; no entanto, as regiões de nuvem locais ajudam a mitigar essa questão. As modernizações ferroviárias e aeroportuárias do México levaram a projetos de mapeamento de corredores, embora a limitada expertise doméstica tenha retardado a execução em campo.

A Europa mantém uma posição sólida por meio de requisitos de BIM em todo o país no Reino Unido, na Alemanha e na França, bem como por meio de extensiva preservação do patrimônio cultural em todo o Mediterrâneo. O Horizonte Europa alocou USD 107,35 bilhões em financiamento de pesquisa para tecnologias de gêmeos digitais e geoespaciais, estimulando consórcios universidade-indústria. As regras de privacidade sob o RGPD e a futura Lei de IA aumentam os custos de conformidade, mas também impulsionam a demanda por mascaramento automatizado, redação e processamento onshore. As empresas de construção russas, enfrentando restrições de importação, recorreram a softwares domésticos, o que incentivou o crescimento do ecossistema local apesar das lacunas de capacidade.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR projetado de 12,44%. O mandato da China de que projetos públicos acima de CNY 200 milhões implantem BIM está alimentando fluxos de trabalho de varredura para BIM em grande escala. O ministério de transportes do Japão utiliza drones equipados com LiDAR para monitorar túneis e pontes em zonas sísmicas, protegendo assim as cadeias de suprimentos e garantindo a segurança pública. O Departamento de Levantamento da Índia está mapeando cidades em 3D para modernizar registros fundiários e o planejamento de resposta a desastres. Os estaleiros e fábricas da Coreia do Sul exigem inspeção submilimétrica, enquanto o setor de mineração da Austrália aproveita o LiDAR aéreo para otimização de cavas. As lacunas de banda larga e a limitada formação em fotogrametria restringem a expansão na Indonésia, nas Filipinas e nos estados insulares do Pacífico.

As vendas no Oriente Médio e África se aceleram com as iniciativas NEOM da Arábia Saudita e Dubai 2040 dos Emirados Árabes Unidos, que demandam gêmeos digitais em escala urbana. As minas profundas da África do Sul escaneiam as obras subterrâneas para segurança, e o Ministério do Turismo do Egito digitaliza antiguidades para o turismo virtual. A instabilidade política e a volatilidade cambial dificultam as aquisições de capital em vários países da África Subsaariana, resultando em penetração de mercado desigual. O crescimento do Conselho de Cooperação do Golfo, no entanto, eleva as médias regionais por meio dos gastos em megaprojetos.

A América do Sul experimenta um renovado impulso com a recuperação do setor de construção do Brasil e a expansão das operações de mineração de lítio da Argentina. Os programas brasileiros de reforma agrária agora exigem levantamentos por drones para esclarecimento de posse de terras, estimulando a demanda por fotogrametria em nuvem. O ministério de obras públicas do Chile depende do LiDAR para mapear zonas de deslizamento de terra na Rodovia Pan-Americana, mas as tarifas de importação sobre scanners a laser e GPUs inflam os orçamentos dos projetos. Um grupo de trabalho de infraestrutura digital do Mercosul está elaborando padrões técnicos compartilhados para harmonizar o intercâmbio de dados transfronteiriços; no entanto, a adoção tangível permanece incremental.

Cenário Competitivo

O mercado de reconstrução 3D é moderadamente concentrado. Os cinco principais fornecedores — Autodesk, Bentley Systems, Trimble, Hexagon e Matterport — respondem coletivamente pela maior parte da receita. Cada um está integrando a captura de realidade mais profundamente em seus principais conjuntos de CAD e PLM para consolidar o controle das contas. A Autodesk integrou a reconstrução por campo de radiância neural ao ReCap Pro 2025, e a Bentley estendeu seu ambiente de nuvem iTwin por meio da aquisição da Seequent por USD 1,2 bilhão para acoplar perfeitamente modelos de subsuperfície e superfície. A aquisição de USD 2,124 bilhões da Transporeon pela Trimble expandiu sua pilha de mapeamento para a logística, sinalizando uma estratégia de integração de dados espaciais com a execução da cadeia de suprimentos.

Os especialistas respondem aprimorando o foco vertical. A Pix4D adapta produtos para agricultura e mineração, a Agisoft enfatiza a fotogrametria forense, e a GeoSLAM domina os scanners SLAM portáteis em mineração e construção subterrânea. A IA é agora um diferenciador decisivo: a parceria da Hexagon com a NVIDIA incorpora segmentação semântica acelerada por GPU, reduzindo pela metade os tempos de reconstrução para grandes sites industriais. Siemens e Dassault Systèmes vinculam motores de captura à simulação de manufatura para encurtar os ciclos de projeto a produção, defendendo os domínios industriais contra novos entrantes especializados.

A concorrência de preços está se intensificando à medida que os custos de LiDAR e câmeras caem e os dispositivos de nível de consumidor atingem precisão suficiente para muitas tarefas. As empresas de serviços prontos para uso devem se diferenciar por meio de expertise de domínio, prazo de resposta rápido e análises integradas — em vez de depender apenas do acesso a equipamentos. As credenciais de conformidade — incluindo ISO 19650, SOC 2 e RGPD — bem como as certificações nacionais de cibersegurança também influenciam as licitações do setor público, reforçando a vantagem dos incumbentes bem capitalizados com infraestrutura de data centers global.

Líderes do Setor de Reconstrução 3D

Autodesk Inc.

Pix4D SA

Agisoft LLC

Bentley Systems Incorporated

Matterport Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Hexagon AB introduziu o HxGN LiveView, um visualizador baseado em navegador que transmite nuvens de pontos LiDAR diretamente de dispositivos de borda, reduzindo as cargas de transferência de dados de equipes remotas em 70%.

- Agosto de 2025: Autodesk apresentou o ReCap Pro 2026 Beta com nova orquestração de GPU em nuvem que reduz os tempos de processamento de malha densa em 50% em projetos com mais de 10.000 imagens.

- Fevereiro de 2025: Siemens AG incorporou a fotogrametria RealityCapture ao portfólio Xcelerator, oferecendo aos clientes de manufatura um fluxo de trabalho contínuo de varredura para simulação em uma única plataforma.

- Janeiro de 2025: A Hesai Technology reduziu em 50% o preço do seu sensor LiDAR automotivo AT512 para menos de USD 500, tornando o escaneamento de alta densidade acessível para integradores de drones e mapeamento móvel.

Escopo do Relatório Global do Mercado de Reconstrução 3D

O Relatório do Mercado de Reconstrução 3D é Segmentado por Componente (Software e Serviços), Tipo de Tecnologia (Reconstrução 3D Ativa e Reconstrução 3D Passiva), Modelo de Implantação (On-Premise e Nuvem), Aplicação (Construção e Arquitetura, Saúde e Imagens Médicas, Mídia e Entretenimento, Patrimônio Cultural e Museu, Manufatura Industrial e Inspeção, Segurança Pública e Ciências Forenses, Robótica e Drones, Educação e Pesquisa, e Jogos e Realidade Virtual), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Reconstrução 3D Ativa |

| Reconstrução 3D Passiva |

| On-Premise |

| Nuvem |

| Construção e Arquitetura |

| Saúde e Imagens Médicas |

| Mídia e Entretenimento |

| Patrimônio Cultural e Museu |

| Manufatura Industrial e Inspeção |

| Segurança Pública e Ciências Forenses |

| Robótica e Drones |

| Educação e Pesquisa |

| Jogos e Realidade Virtual |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Tecnologia | Reconstrução 3D Ativa | ||

| Reconstrução 3D Passiva | |||

| Por Modelo de Implantação | On-Premise | ||

| Nuvem | |||

| Por Aplicação | Construção e Arquitetura | ||

| Saúde e Imagens Médicas | |||

| Mídia e Entretenimento | |||

| Patrimônio Cultural e Museu | |||

| Manufatura Industrial e Inspeção | |||

| Segurança Pública e Ciências Forenses | |||

| Robótica e Drones | |||

| Educação e Pesquisa | |||

| Jogos e Realidade Virtual | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de reconstrução 3D em 2031?

O mercado tem previsão de atingir USD 3,19 bilhões até 2031, refletindo um CAGR de 11,39% no período de 2026-2031.

Qual componente está crescendo mais rapidamente nas soluções de reconstrução 3D?

Os serviços, incluindo captura gerenciada, processamento em nuvem e consultoria de fluxo de trabalho, estão se expandindo a um CAGR de 11,67% até 2031.

Por que os métodos de fotogrametria passiva estão ganhando terreno sobre as soluções ativas de LiDAR?

Os campos de radiância neural e outras técnicas de IA reduziram a lacuna de precisão enquanto mantêm os custos de hardware baixos, impulsionando um CAGR de 11,75% para os sistemas passivos.

Qual área de aplicação deve registrar a maior taxa de crescimento?

Robótica e drones lideram com um CAGR projetado de 12,98%, à medida que a navegação autônoma e a automação de armazéns demandam mapeamento espacial em tempo real.

Como as regulamentações de privacidade estão afetando os projetos de escaneamento 3D em escala urbana?

O RGPD e as propostas de regras de governança de IA exigem consentimento explícito e processamento regional de dados, aumentando os custos de conformidade, mas favorecendo fornecedores com infraestrutura de nuvem na região.

Página atualizada pela última vez em: