Tamanho e Participação do Mercado de Construção Modular

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

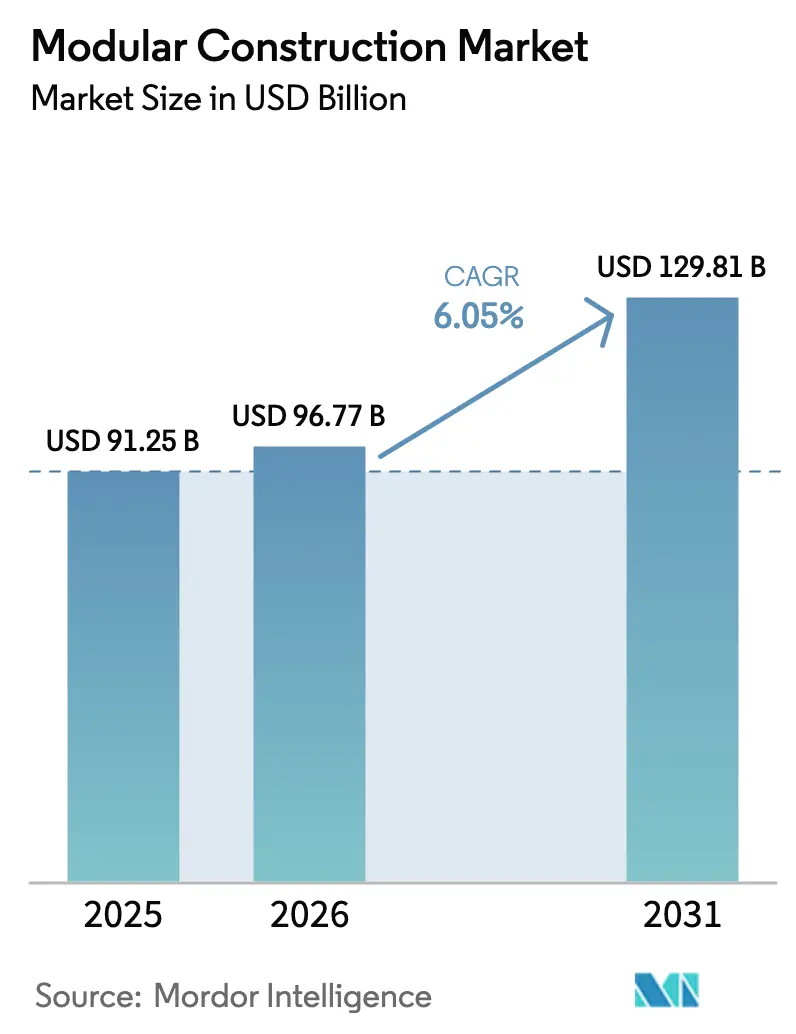

| Tamanho do Mercado (2026) | 96.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 129.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

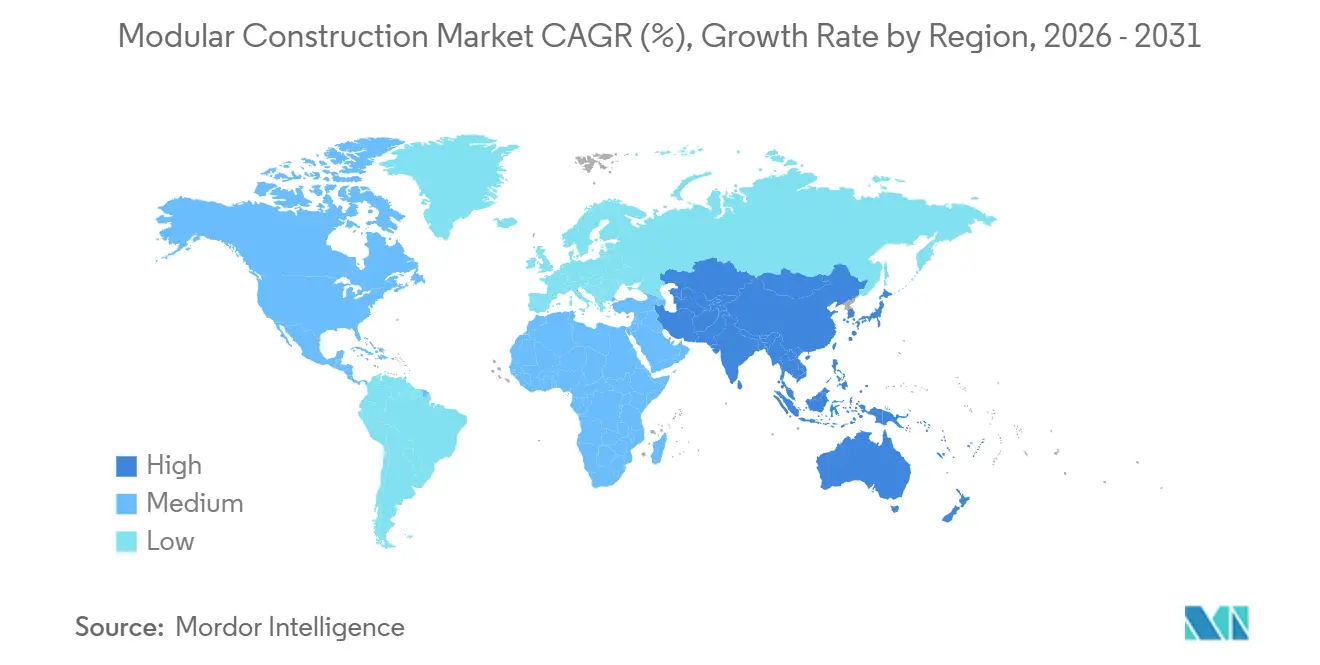

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

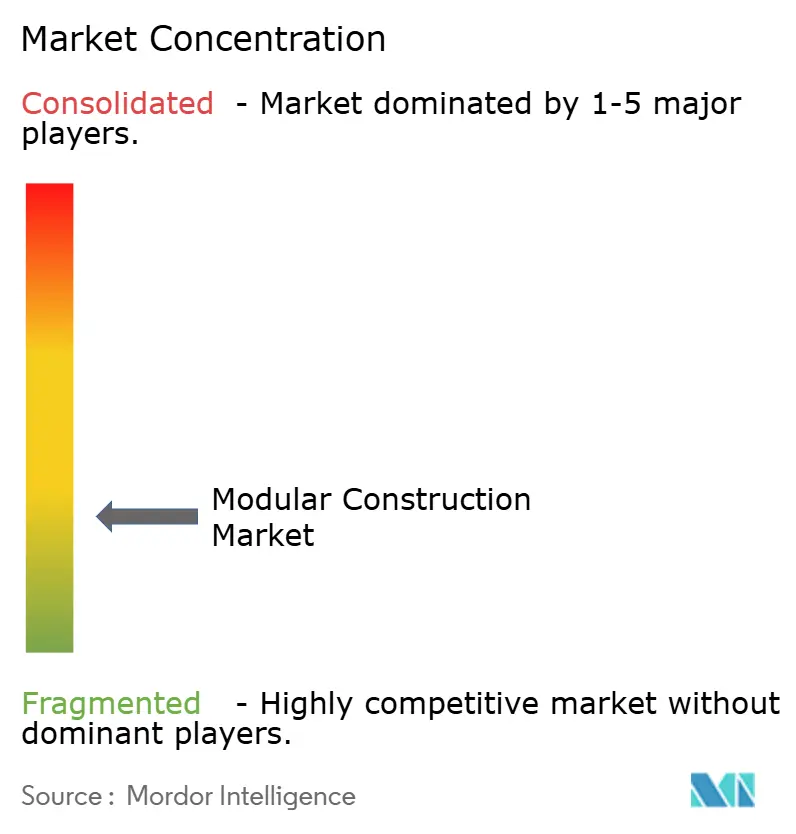

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Modular por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção Modular aumente de USD 91,25 bilhões em 2025 para USD 96,77 bilhões em 2026 e atinja USD 129,81 bilhões até 2031, crescendo a um CAGR de 6,05% no período de 2026-2031. A fabricação controlada em fábrica está ganhando terreno à medida que a escassez de mão de obra, as metas de redução de carbono e as cotas governamentais tornam a construção intensiva em canteiro de obras menos viável. Os módulos de aço dominam os novos pedidos porque a soldagem automatizada melhora o rendimento e a qualidade, enquanto as configurações permanentes agora sustentam aeroportos, escolas, centros de dados e habitações multifamiliares. As políticas de contratação pública na China, na Índia e em vários estados dos EUA impõem cotas de pré-fabricação que aceleram o crescimento do volume. Os mercados de capitais também se inclinaram a favor de projetos fora do canteiro de obras, pois os credores recompensam os modelos de entrega de baixo carbono com taxas preferenciais.

Principais Conclusões do Relatório

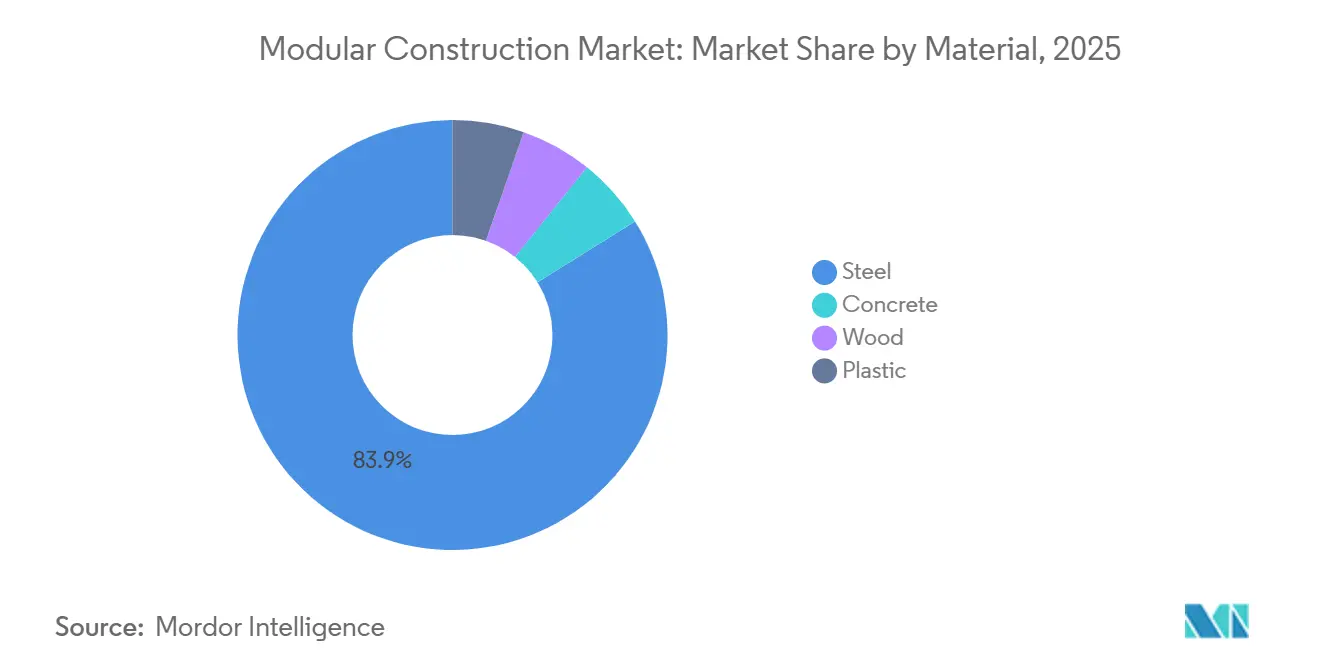

- Por material, o aço liderou com 83,87% da participação do mercado de construção modular em 2025 e está previsto para avançar a um CAGR de 6,15% até 2031.

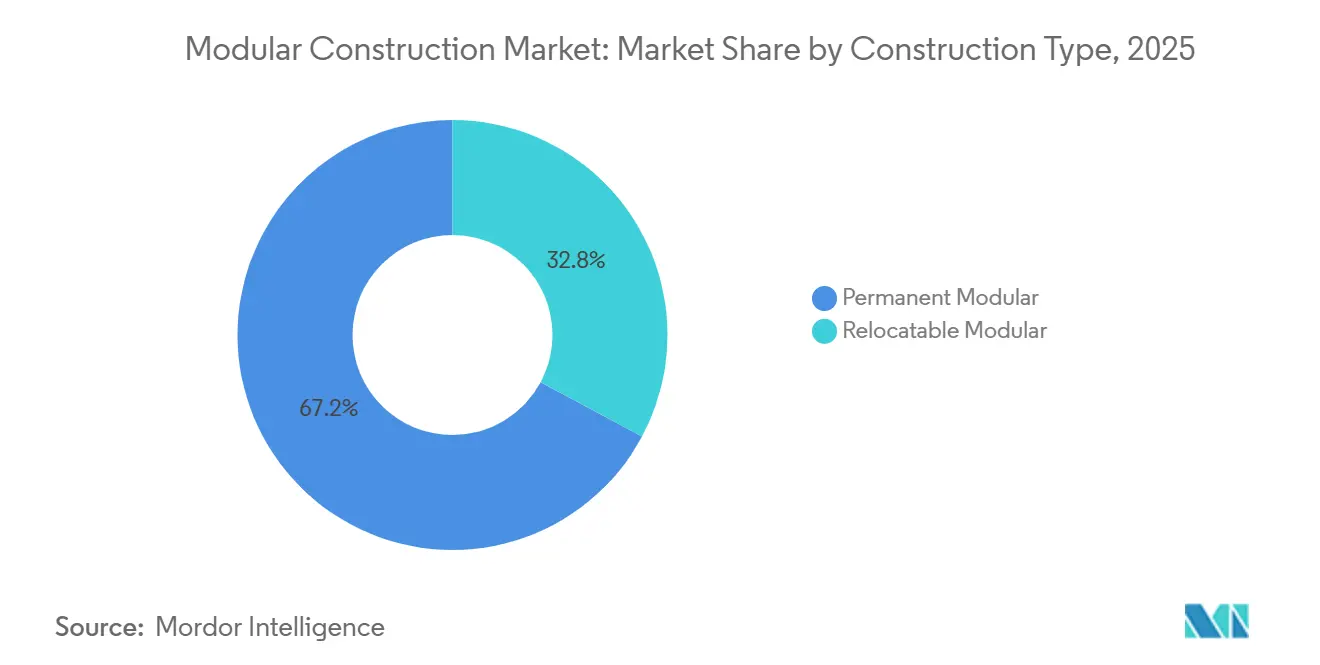

- Por tipo de construção, o modular permanente representou 67,18% do tamanho do mercado de construção modular em 2025, enquanto o modular relocável avança a um CAGR de 7,35% até 2031.

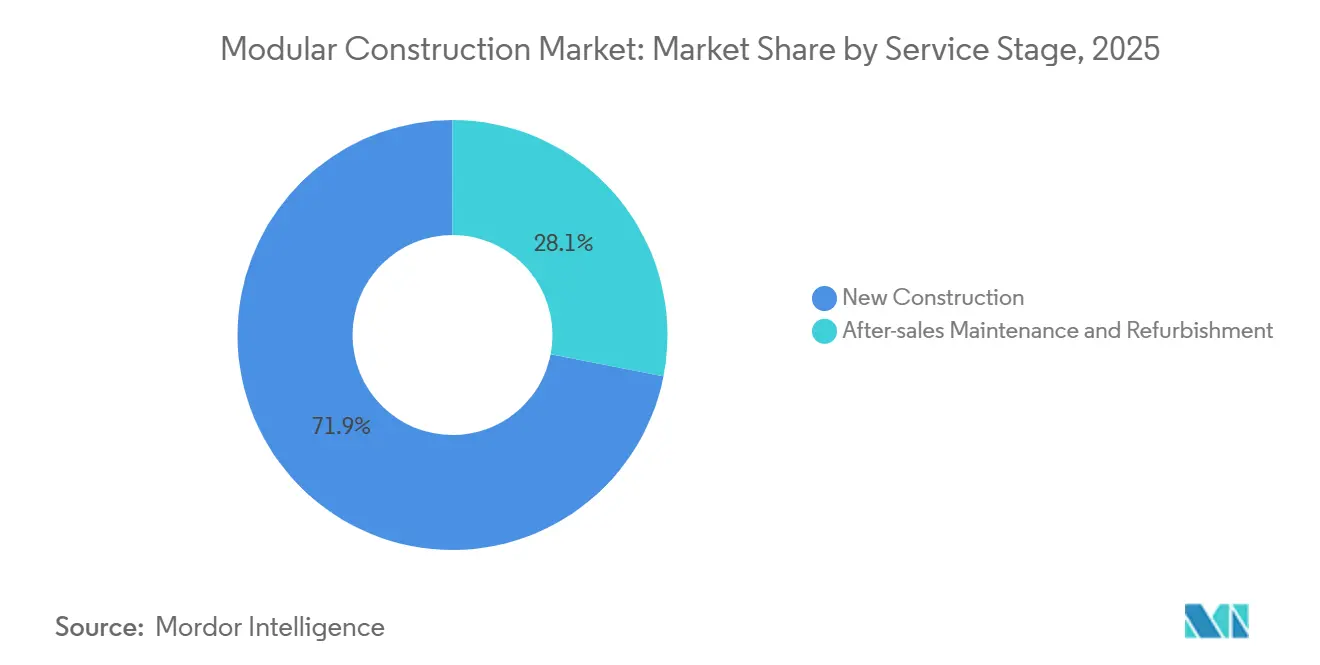

- Por estágio de serviço, a nova construção representou 71,92% do tamanho do mercado de construção modular em 2025, enquanto a manutenção e reforma pós-venda avança a um CAGR de 6,58% até 2031.

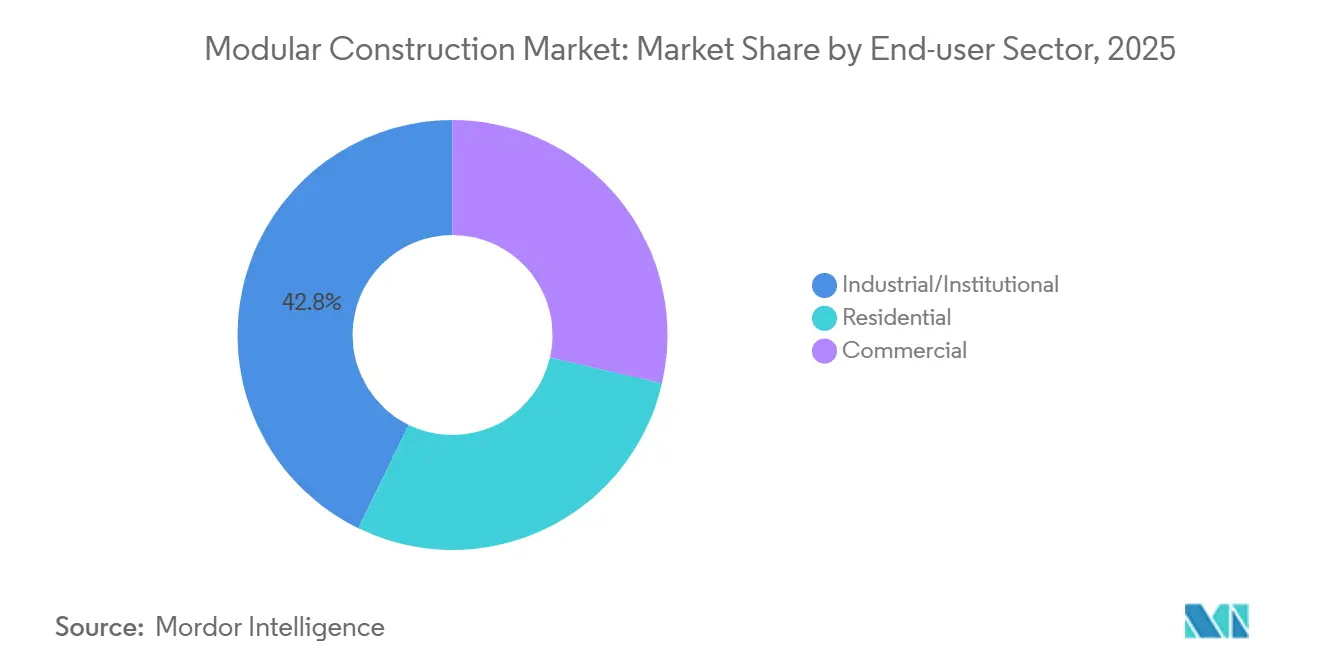

- Por setor de usuário final, o industrial/institucional capturou 42,78% da receita em 2025; o residencial está projetado para expandir a um CAGR de 7,86% até 2031.

- Por geografia, a Ásia-Pacífico comandou 47,16% da receita em 2025 e está prevista para crescer a 7,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Construção Modular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna Habitacional Impulsionada pela Rápida Urbanização | +1.8% | Núcleo da APAC (China, Índia, ASEAN), com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Incentivos e Mandatos Governamentais de Apoio | +1.5% | América do Norte (Califórnia, programas federais), Europa (Regulamento de Madeira da UE), China (mandatos de pré-fabricação) | Curto prazo (≤ 2 anos) |

| Prazos de Projeto Mais Rápidos e Economia de Custos no Ciclo de Vida | +1.3% | Global, com ganhos iniciais nos setores industrial/institucional | Curto prazo (≤ 2 anos) |

| Mitigação da Escassez de Mão de Obra por Meio da Fabricação Fora do Canteiro | +1.2% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Ventos Favoráveis do Financiamento Vinculado a ESG e da Precificação de Carbono | +0.9% | Europa, América do Norte, mercados selecionados da APAC (Singapura, Japão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Habitacional Impulsionada pela Rápida Urbanização

O ritmo de crescimento das cidades na Ásia-Pacífico está sobrecarregando a capacidade de construção convencional. A taxa de urbanização da China atingiu 65% em 2024 e está orientada para 70% até 2030, uma mudança que adiciona 300 milhões de residentes e intensifica a demanda por modelos de entrega mais rápidos. Shenzhen, Pequim e Xangai exigem que 30% dos projetos públicos utilizem sistemas pré-fabricados, e o Pradhan Mantri Awas Yojana da Índia aprovou 1,12 crore de unidades urbanas, das quais 88,62 lakh foram concluídas até 2025[1]Agência de Informação à Imprensa da Índia, "Atualização do Progresso do PMAY," pib.gov.in . O Vietnã espera 40% de população urbana até 2030 e está realizando projetos-piloto de construção industrializada em Hanói e na Cidade de Ho Chi Minh. Mesmo o Reino Unido enfrenta uma escassez de 4,3 milhões de habitações, o que motivou uma meta de 15.000 unidades modulares por ano, embora a capacidade das fábricas limite a produção atual. Essas condições elevam coletivamente a demanda de base para o mercado de construção modular.

Incentivos e Mandatos Governamentais de Apoio

Os reguladores passaram de diretrizes voluntárias para cotas vinculativas e subsídios diretos. O programa de Habitação Construída em Fábrica da Califórnia reduziu os ciclos de licenciamento de 18 meses para 6 meses nas áreas que aceitaram USD 12 milhões em assistência técnica estatal em 2024. Um projeto de lei federal, H.R. 10171, propõe USD 30 bilhões em subsídios e USD 3 bilhões em créditos fiscais para acelerar a adoção, enquanto a Diretiva de Desempenho Energético dos Edifícios revisada da Europa exige que todas as novas estruturas sejam de emissão zero até 2030. O programa Visão 2030 da Arábia Saudita tem como meta 300.000 unidades por ano e classifica a entrega modular em posição elevada pela garantia de velocidade. Essas ferramentas melhoram a economia dos projetos, favorecendo o mercado de construção modular em relação aos métodos convencionais.

Prazos de Projeto Mais Rápidos e Economia de Custos no Ciclo de Vida

A fabricação em fábrica permite que as fundações e os módulos avancem em paralelo, comprimindo os cronogramas em 20-40%. O Terminal F do Aeroporto Internacional de Dallas Fort Worth, uma obra de USD 4 bilhões, está previsto para ser concluído 12 meses antes do que obras equivalentes construídas de forma convencional, reduzindo USD 150 milhões em despesas com juros. Uma pesquisa com empreiteiros realizada em 2024 constatou que 78% das empresas que utilizam pré-fabricação registraram ganhos de cronograma semelhantes. Os projetos modulares também permitem a desmontagem, reduzindo os custos de descarte no fim da vida útil em até 50% em comparação com a demolição. Essas economias de tempo e custo reforçam o apelo do mercado de construção modular para operadores industriais que valorizam a captura antecipada de receita.

Mitigação da Escassez de Mão de Obra por Meio da Fabricação Fora do Canteiro

O setor nos EUA precisa recrutar 500.000 trabalhadores por ano, mas as taxas de participação caíram desde 2024. Fábricas equipadas com soldagem automatizada e manuseio robótico de materiais agora entregam a produção de 10 a 15 equipes de campo com taxas de erro reduzidas. A Alemanha registrou 200.000 vagas não preenchidas na construção em 2024, levando a HOCHTIEF e a Züblin a ampliar a capacidade de pré-fabricação. O Japão enfrenta pressão semelhante, pois 35% de sua força de trabalho na construção tem mais de 55 anos. Esses déficits motivam empreiteiros em todo o mundo a migrar para a montagem em fábrica, sustentando o crescimento contínuo do mercado de construção modular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial de Fábrica e Manuseio de Módulos | -0.9% | Global, mais agudo em mercados emergentes com acesso limitado a financiamento de projetos | Médio prazo (2-4 anos) |

| Restrições de Design Arquitetônico e Estético | -0.6% | América do Norte, Europa (segmentos residencial de luxo e comercial de referência) | Curto prazo (≤ 2 anos) |

| Códigos de Construção e Licenças Globais Fragmentados | -0.7% | Global, com atrito agudo em sistemas federais (EUA, Canadá, Austrália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial de Fábrica e Manuseio de Módulos

Estabelecer uma planta de médio porte que entregue 500 a 1.000 unidades habitacionais por ano exige de USD 15 a 25 milhões para terreno, guindastes, soldadores automatizados e baias com controle climático. Reboques especializados e veículos de escolta acrescentam mais alguns milhões para empresas que atendem corredores de múltiplos estados. As fábricas precisam operar com 60-70% de utilização para atingir o ponto de equilíbrio, mas o acesso limitado a financiamento de projetos em mercados emergentes mantém os custos de captação elevados. Essa economia canaliza a atividade para players bem capitalizados e verticalmente integrados e restringe empreiteiros menores de entrar no mercado de construção modular.

Restrições de Design Arquitetônico e Estético

Os limites de transporte restringem as dimensões dos módulos a aproximadamente 3,6 a 4,9 metros de largura, um teto que estreita a liberdade de design para residências sob medida ou torres comerciais icônicas. Uma pesquisa do Instituto Americano de Arquitetos de 2024 constatou que 62% dos projetistas citaram a rigidez estética como o principal obstáculo para especificar sistemas modulares. Empilhamentos em altura acima de 20 andares exigem vigas reforçadas que corroem os benefícios de peso e custo. Compradores de luxo frequentemente associam o modular a acabamentos utilitários, de modo que a adoção em projetos residenciais de alto padrão e obras de referência permanece contida, desacelerando a penetração do mercado de construção modular em nichos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Aço Mantém a Primazia Estrutural

O aço capturou 83,87% da participação do mercado de construção modular em 2025 graças ao seu favorável perfil de resistência em relação ao peso e à compatibilidade com ferramentas automatizadas de fábrica. Espera-se que essa dominância persista à medida que graus de alta resistência, como o ASTM A992, permitem vãos maiores enquanto permanecem dentro dos limites de peso de transporte. A soldagem automatizada reduz as horas de mão de obra e melhora a qualidade das juntas, ancorando ainda mais o aço em projetos industriais e de múltiplos andares.

A madeira — principalmente a madeira laminada cruzada — emergiu como uma alternativa de baixo carbono na Europa e na América do Norte, desfrutando de crescimento de dois dígitos sob o Regulamento de Madeira da UE. A madeira laminada cruzada armazena cerca de 0,8 toneladas de CO₂ por metro cúbico e agora atende aos códigos de segurança contra incêndio para até 18 andares. Os módulos de concreto permanecem um nicho devido ao peso elevado dos painéis, que aumenta os custos logísticos, enquanto os compósitos plásticos estão conquistando espaço em situações de socorro a desastres, onde a resistência à corrosão e a capacidade de transporte aéreo superam as limitações estruturais. A inovação contínua em materiais amplia as opções de fornecedores, mas espera-se que o aço mantenha uma liderança clara no mercado de construção modular até 2031.

Por Tipo de Construção: Sistemas Permanentes Impulsionam a Infraestrutura Central

O modular permanente representou 67,18% do tamanho do mercado de construção modular em 2025 e permanecerá à frente à medida que aeroportos, escolas, centros de dados e hospitais buscam ativos de longa vida útil. Os sistemas mecânicos e elétricos integrados chegam pré-testados, reduzindo o tempo de comissionamento e minimizando os itens de pendência.

O modular relocável, crescendo a um CAGR de 7,35%, atrai operadores de mineração, socorro a desastres e saúde temporária que valorizam a implantação rápida e a reutilização. WillScot Mobile Mini gerencia uma frota de mais de 200.000 unidades sob contratos de locação que incluem manutenção, demonstrando como os modelos de ativos flexíveis agregam profundidade ao mercado de construção modular. A coexistência de projetos de longa vida útil e relocáveis permite que os fornecedores atendam a perfis de risco e ciclos de financiamento divergentes.

Por Estágio de Serviço: A Nova Construção Domina, mas os Serviços de Ciclo de Vida se Expandem

A nova construção representou 71,92% da receita em 2025, à medida que os governos priorizaram a entrega rápida de unidades. A cota de 30% de pré-fabricação da China para projetos públicos e a missão de habitação urbana da Índia ressaltam a demanda por módulos de primeira instalação.

A manutenção e reforma pós-venda está crescendo a uma taxa de 6,58%, sinalizando uma mudança em direção à receita recorrente. Os proprietários de frotas agora oferecem retrofits de sistemas de climatização, substituições de telhados e melhorias de isolamento que estendem a vida útil em 10 a 20 anos, um modelo que atrai fundos de pensão em busca de fluxos de renda estáveis. A transição de vendas únicas para contratos de serviço fortalece os laços com os clientes e amplia a presença do mercado de construção modular.

Por Setor de Usuário Final: Industrial/Institucional Mantém a Liderança, Residencial Acelera

O industrial/institucional gerou 42,78% da receita em 2025, liderado por centros de dados e plantas farmacêuticas que exigem ambientes controlados e rigorosas verificações de qualidade. Os blocos elétricos e de resfriamento pré-fabricados reduzem os ciclos de construção pela metade e ajudam os operadores a atender à crescente demanda de carga de trabalho de IA.

O residencial está previsto para crescer a um CAGR de 7,86% porque o preço médio de novas residências nos EUA atingiu USD 420.600 em 2024, tornando a vantagem de custo de 10 a 20% das unidades modulares cada vez mais atraente. As autoridades municipais de Los Angeles e São Francisco agora emitem alvarás de ocupação em apenas nove meses para apartamentos construídos em fábrica, uma redução de prazo que amplia o mercado de construção modular entre compradores de primeira viagem.

Análise Geográfica

A Ásia-Pacífico contribuiu com 47,16% da receita global em 2025 e deve expandir a 7,21% até 2031. O plano da China de elevar sua taxa de urbanização para 70% até 2030, as expressivas missões habitacionais da Índia e os mandatos de pré-fabricação em Singapura e na Malásia direcionam capital para a produção fora do canteiro de obras. Os líderes japoneses Sekisui House e Daiwa House exportam conhecimento fabril para a Austrália e os Estados Unidos, fortalecendo as cadeias de valor regionais.

A América do Norte é caracterizada por escassez de mão de obra e incentivos em larga escala. O pacote federal de subsídios de USD 30 bilhões proposto e os programas estaduais encurtam as janelas de aprovação, enquanto megaprojetos como o Terminal F em Dallas Fort Worth demonstram eficiências de escala[2]Departamento de Habitação e Desenvolvimento Comunitário da Califórnia, "Atualização do Programa de Habitação Construída em Fábrica," hcd.ca.gov . A fragmentação regulatória entre os estados, no entanto, ainda eleva os custos de conformidade e desacelera o transporte entre fronteiras, moderando o ritmo de crescimento do mercado de construção modular.

O caminho da Europa é definido pelas regras de descarbonização e pela adoção da madeira. A Diretiva de Desempenho Energético dos Edifícios impõe metas de emissão zero, posicionando as envoltórias fabricadas em fábrica como um atalho de conformidade. Os déficits de mão de obra na Alemanha e no Reino Unido amplificam a mudança em direção aos métodos de pré-fabricação. Regiões emergentes, incluindo a Arábia Saudita e o Brasil, registram forte demanda, mas precisam superar restrições de financiamento e capacidade limitada de plantas locais para desbloquear contribuições plenas ao mercado de construção modular.

Cenário Competitivo

Grandes empresas globais de EPC como Bechtel, Fluor e Skanska internalizaram capacidades modulares para entregar megaprojetos de energia e infraestrutura. O trabalho da Fluor em 215 módulos de processo pré-fabricados para a planta de GNL Canada, avaliada em USD 30,3 bilhões, ressalta o conhecimento logístico necessário para o transporte transoceânico de módulos. A integração vertical é ainda mais profunda no Japão, onde a Sekisui House controla a aquisição de terrenos, a produção e a manutenção pós-venda, permitindo a captura de margem em toda a cadeia de valor.

A adoção de tecnologia é um diferenciador fundamental. Empresas que implantam Modelagem da Informação da Construção reduzem erros de projeto em 40%, enquanto a soldagem automatizada reduz o conteúdo de mão de obra fabril em quase um terço, aumentando o rendimento sem sacrificar a qualidade. Os depósitos de patentes concentram-se em sistemas de conexão rápida que eliminam a soldagem em campo e reduzem a mão de obra no canteiro em até 70%.

A concorrência é mais intensa na locação relocável, onde WillScot, Algeco e ATCO competem em tamanho de frota e capacidade de resposta ao serviço. Em contraste, os contratos de modular permanente se assemelham à licitação tradicional de EPC, com garantias de cronograma e compromissos de custo no ciclo de vida servindo como critérios primários de seleção. Essa estrutura resulta em concentração geral moderada para o mercado de construção modular.

Líderes do Setor de Construção Modular

Algeco UK Limited (Modulaire Group)

WillScot

DAIWA HOUSE INDUSTRY CO., LTD.

Bouygues Construction

ATCO Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A China International Marine Containers (CIMC) despachou o Projeto de Edifício de Escritórios no Distrito de Bastos, Yaoundé, Camarões. Este foi o primeiro projeto de construção modular na região da África Central. A remessa inicial de módulos partiu da base de produção principal da CIMC Modular Building Systems em Xinhui, Jiangmen.

- Setembro de 2025: A Mulk International, divisão da Mulk Holdings International, com sede nos Emirados Árabes Unidos, firmou parceria com a Marses para estabelecer uma joint venture denominada Mulk Marses Robotics. Essa nova entidade concentra-se na transição das práticas de construção dos métodos manuais tradicionais para a construção modular automatizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de construção modular como as receitas geradas a partir de módulos de construção volumétricos ou híbridos produzidos em fábrica, transportados para o local e instalados de forma permanente ou semipermanente para fornecer instalações residenciais, comerciais ou institucionais. A definição capta o valor acrescentado ao longo do design, da fabricação de módulos, da montagem no local e do comissionamento.

Exclusão do Âmbito: Sistemas simples de painéis de parede, telhado ou pavimento expedidos como embalagens planas sem uma estrutura estrutural tridimensional integrada estão excluídos da dimensionamento.

Visão Geral da Segmentação

- Por Material

- Aço

- Concreto

- Madeira

- Plástico

- Por Tipo de Construção

- Modular Permanente

- Modular Relocável

- Por Estágio de Serviço

- Nova Construção

- Manutenção e Reforma Pós-Venda

- Por Setor de Usuário Final

- Industrial/Institucional

- Residencial

- Comercial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com gestores de unidades de pré-fabricação, promotores de projetos, consultores de construção e responsáveis por regulamentação na Ásia-Pacífico, América do Norte e Europa. Estas discussões validaram o rendimento realista dos módulos, os índices de instalação e a progressão esperada do ASP, e colmataram lacunas de dados que a investigação documental por si só não conseguia suprir.

Investigação Documental

Começámos com dados abertos de referência, estatísticas nacionais de início de construção, bases de dados de licenças de construção e fluxos comerciais da UN Comtrade, Eurostat e do U.S. Census para estabelecer um referencial do total do mercado endereçável de construção. As publicações de associações do setor, como as do Modular Building Institute e do Construction Industry Institute, ajudaram-nos a isolar as taxas de adoção modular por utilização final. Os códigos ambientais, os índices de custo de mão de obra da International Labor Organization e as tendências de patentes extraídas através da Questel forneceram sinais precoces sobre mudanças tecnológicas e dinâmicas de preços. Os registos financeiros, as apresentações a investidores e a imprensa empresarial de referência complementaram as capacidades de produção e os intervalos de preço médio de venda (ASP) dos principais fabricantes. As fontes acima citadas são ilustrativas; foram consultadas muitas referências secundárias adicionais para validar tendências e dados numéricos.

Dimensionamento de Mercado e Previsão

Foi executada uma reconstrução top-down da procura, mapeando os gastos regionais em construção para as taxas de penetração modular, seguida de verificações cruzadas bottom-up seletivas utilizando amostras de produção de fábricas e estimativas de ASP × volume. As variáveis-chave que impulsionam o modelo incluem a quota modular anual de novos inícios, o tamanho médio dos módulos em pés quadrados, a utilização da fábrica, os diferenciais regionais de custo de mão de obra e as metas governamentais de habitação. A regressão multivariada relacionou estes fatores com o valor histórico do mercado; os coeficientes de previsão foram testados em cenários de stress antes de finalizar as perspetivas para 2025-2030. Onde as amostras bottom-up sub-representavam determinadas geografias, foram aplicados fatores de ajuste calibrados e revalidados com o feedback das entrevistas.

Ciclo de Validação de Dados e Atualização

Cada versão preliminar é sujeita a revisão por pares, verificação de variâncias face a métricas independentes e escalada quando os desvios excedem os limiares predefinidos. O modelo de mercado é atualizado anualmente, com revisões intercalares desencadeadas por alterações materiais de política ou atividade de fusões. Antes da publicação, um analista realiza uma nova validação para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para a Construção Modular Merece Confiança Global

As estimativas publicadas divergem frequentemente porque as empresas misturam painéis pré-fabricados com unidades volumétricas, ancoram em pressupostos de ASP diferentes ou atualizam os modelos em intervalos irregulares, e estas escolhas naturalmente alargam os valores globais.

Os principais fatores de divergência para as dimensões da construção modular incluem a expansão do âmbito para kits de painéis, a agregação de receitas de fabricantes sem ajuste e as conversões cambiais fixadas em taxas de câmbio desatualizadas, o que a cadência de atualização contínua da Mordor evita.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 91,25 mil milhões (2025E) | Mordor Intelligence | - |

| USD 104,10 mil milhões (2024) | Global Consultancy A | Inclui sistemas de painéis e contabiliza as poupanças de mão de obra no local como valor de mercado |

| USD 103,55 mil milhões (2024) | Industry Research Firm B | Utiliza vendas de fabricantes sem ajuste regional de ASP |

| USD 94,84 mil milhões (2025) | Trade Journal C | Exclui edifícios institucionais e aplica um único fator de crescimento global |

Em suma, o nosso âmbito rigoroso, os dados continuamente atualizados e a seleção transparente de variáveis fornecem aos decisores uma linha de base fiável que não é nem excessivamente conservadora nem inflacionada, e que pode ser facilmente rastreada até pontos de dados verificáveis.

Principais Questões Respondidas no Relatório

Qual é o volume do mercado de construção modular?

Qual é o tamanho do mercado de construção modular?

Qual material domina as construções modulares atuais?

O aço liderou com uma participação de 83,87% em 2025 e está definido para manter a primazia até 2031.

Qual região está crescendo mais rapidamente na adoção modular?

A Ásia-Pacífico está prevista para avançar a um CAGR de 7,21% durante 2026-2031, impulsionada por mandatos habitacionais e rápida urbanização.

Como os módulos permanentes e relocáveis diferem nas perspectivas de crescimento?

Os sistemas permanentes detêm dois terços da receita em 2025, enquanto as unidades relocáveis estão crescendo mais rapidamente a 7,35% até 2031.

Página atualizada pela última vez em: