Tamanho e Participação do Mercado de ambulatório ehr

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

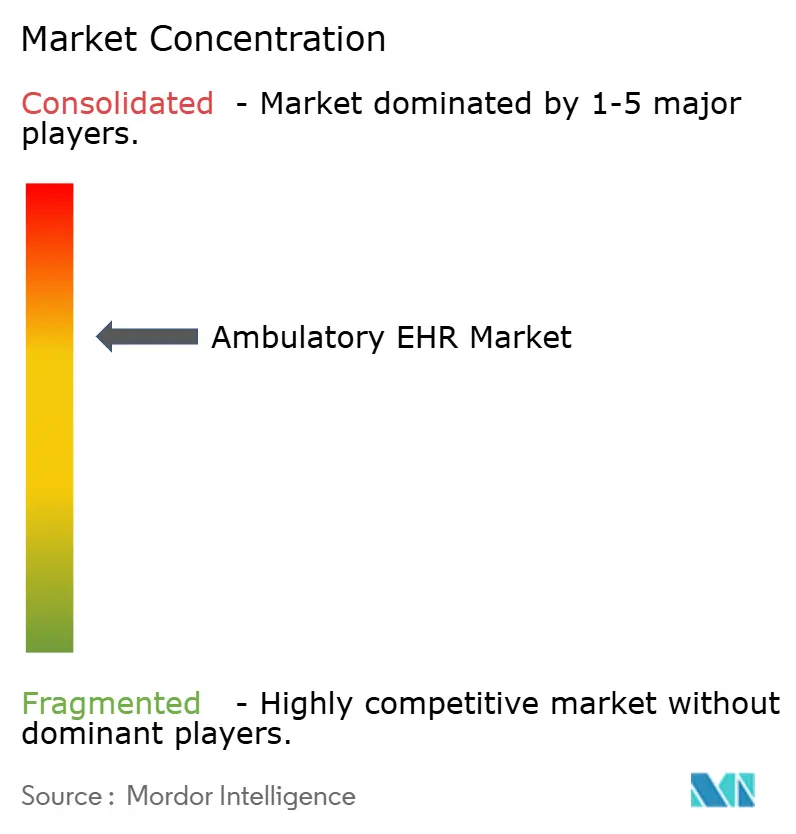

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de ambulatório ehr pela Mordor inteligência

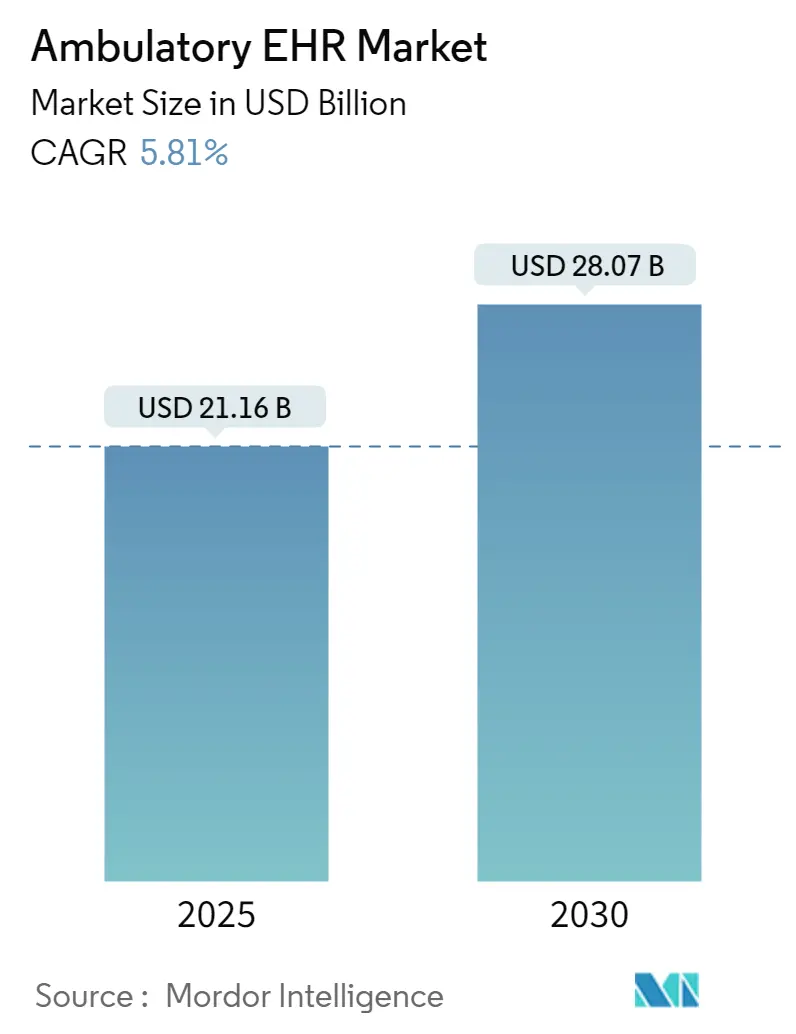

O tamanho do mercado de ambulatório ehr está atualmente avaliado em USD 6,75 bilhões e prevê-se que alcance USD 8,96 bilhões até 2030, avançando um uma TCAC de 5,83% durante o poríodo. um aceleração das penalidades regulatórias por bloqueio de informações, novos códigos de faturamento de Gestão Avançada de Cuidados Primários e um expansão de contratos de cuidados responsáveis aumentam um pressão sobre fornecedores que ainda dependem de sistemas de registros legados. um migração para um nuvem continua sendo um escolha dominante de implementação, oferecendo escalabilidade rápida e menores desembolsos de capital, mesmo quando violações de alto perfil expõem lacunas de segurançum. Módulos de inteligência artificial que reduzem o tempo de documentação e melhoram um estratificação de risco agora influenciam decisões de compra mais do que conjuntos de recursos clássicos. um intensidade competitiva está se aguçando, com fornecedores correndo para combinar interoperabilidade, fluxos de trabalho de telemedicina e ferramentas de escuta ambiente em plataformas coesas que atendem tanto grandes sistemas de saúde quanto pequenas práticas independentes.

Principais Conclusões do Relatório

- Por modo de entrega, como soluções baseadas em nuvem lideraram com 77,58% da participação do mercado de ambulatório ehr em 2024, enquanto o segmento de nuvem está se expandindo um uma TCAC de 6,25% até 2030.

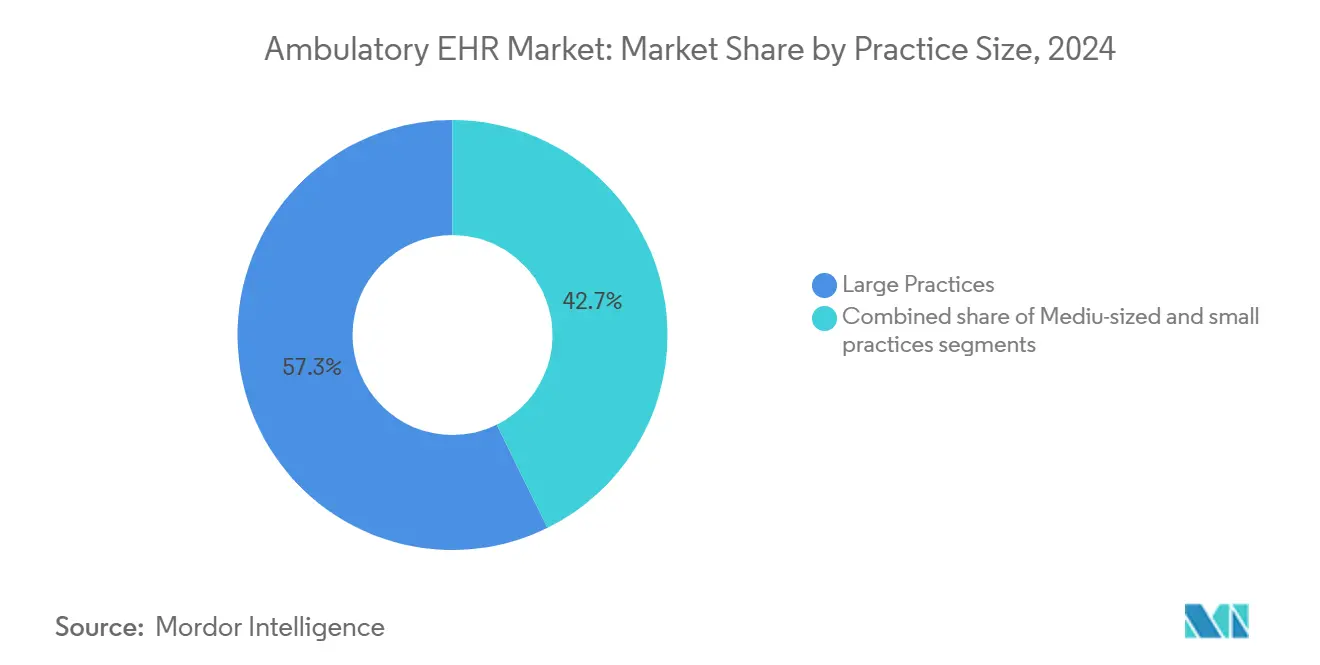

- Por tamanho de prática, práticas grandes representaram 57,29% da participação do mercado de ambulatório ehr em 2024; práticas pequenas devem registrar o crescimento mais rápido um 8,13% de TCAC até 2030.

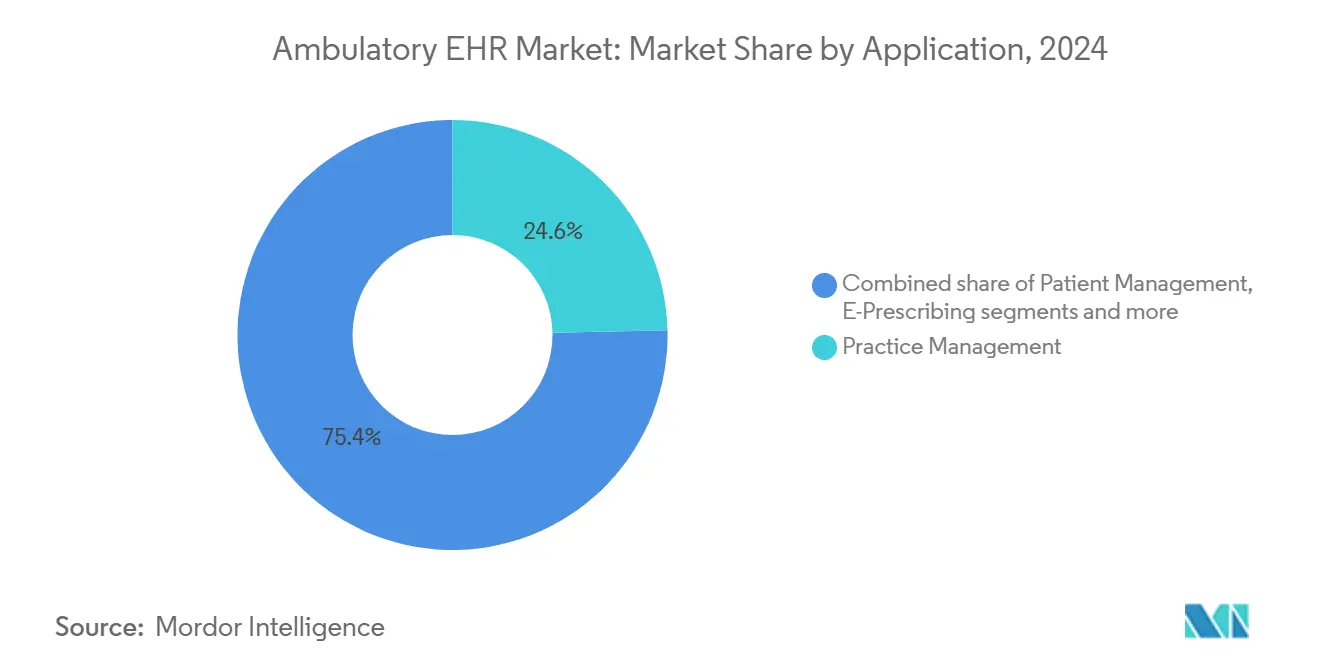

- Por aplicação, módulos de gestão de prática detiveram 24,64% do tamanho do mercado de ambulatório ehr em 2024, enquanto um gestão de saúde populacional está avançando um uma TCAC de 6,47%.

- Por usuário final, centros ambulatoriais pertencentes um hospitais controlaram uma participação de 64,23% do mercado de ambulatório ehr em 2024, mas centros independentes estão crescendo um uma TCAC de 7,68% até 2030.

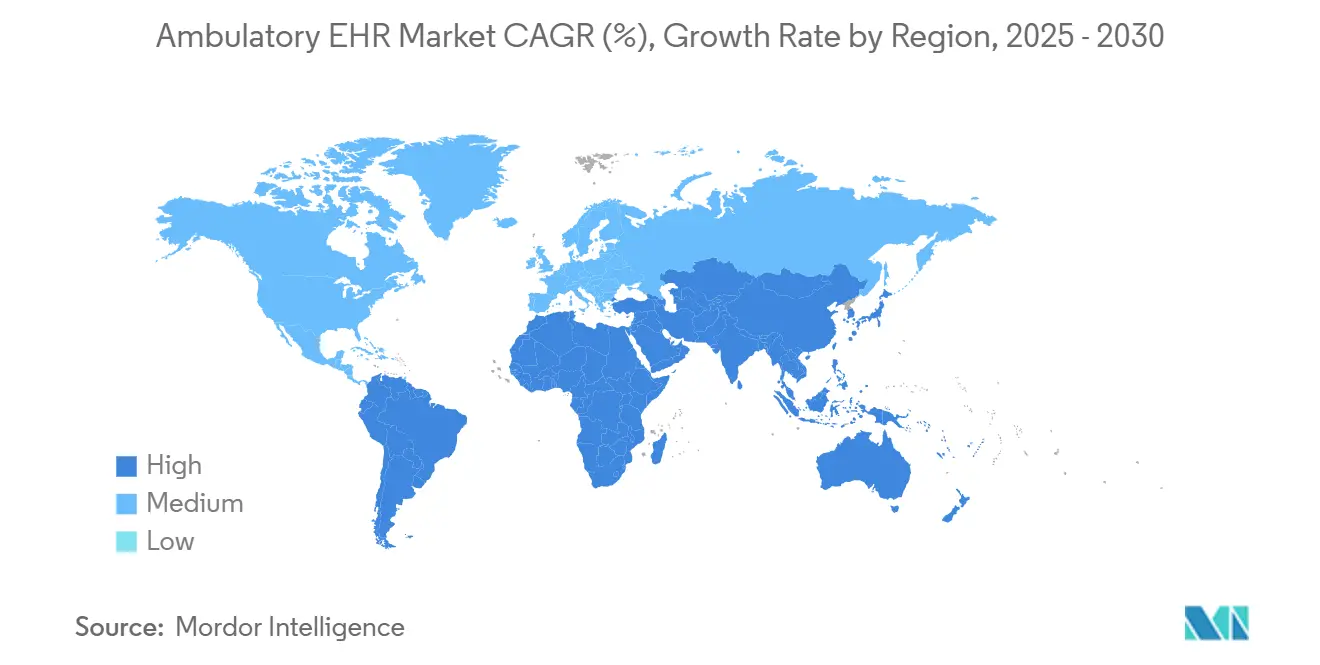

- Por geografia, um América do Norte representou 40,32% da participação do mercado de ambulatório ehr em 2024; um Ásia-Pacífico está projetada para registrar um maior TCAC de 7,09% até 2030.

Tendências e Insights Globais do Mercado de ambulatório ehr

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incentivos governamentais e mandatos de conformidade | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudançum acelerada para EHRs hospedados em nuvem | +1.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Impulso de cuidados baseados em valor para dados interoperáveis | +1.2% | América do Norte central, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Módulos de IA específicos por especialidade impulsionando atualizações | +0.9% | Adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de fluxos de trabalho de telemedicina em plataformas ehr | +0.8% | Global, acelerado em áreas rurais e mal atendidas | Curto prazo (≤ 2 anos) |

| Reembolso para monitoramento remoto e captura de dados ambulatoriais | +0.7% | América do Norte primário, Europa emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Mandatos de Conformidade Impulsionam a Expansão do Mercado

como penalidades agora superam como recompensas na política de ehr. Sob um Lei 21st Century Cures, fornecedores que bloqueiam informações arriscam até 5% de corte no pagamento do Medicare, potencial remoção do Programa de Economia Compartilhada e danos à reputação. O Programa de Pagamento por Qualidade de 2025 introduz sete novas medidas de qualidade que exigem relatórios mais profundos de qualidade clínica eletrônica. O CMS também exige APIs habilitadas para FHIR para acesso do paciente, uma regra já atendida por 73% das empresas de saúde digital[1]Wesley Barker, "um National Survey de digital saúde Company Experiences With eletrônico saúde Record aplicativo Programming Interfaces," Journal de o americano médico informática Association, academic.oup.com mas ainda sobrecarregadas por altas taxas de implementação. Como resultado, o mercado de ambulatório ehr se beneficia de um ciclo de substituição orientado por conformidade entre práticas atrasadas e clínicas de especialidade menores.

Impulso de Migração para Nuvem Compensado por Imperativos de Segurança Crescentes

Ambientes em nuvem reduzem custos de hardware e aceleram atualizações, mas expandem um superfície de ataque. O Escritório de Direitos Civis do HHS registrou 626 violações significativas em 2024, afetando 41,7 milhões de indivíduos; hacking representou 74% dos incidentes e servidores de rede foram o principal vetor. O ataque de ransomware da mudar auxiliarência médica em fevereiro de 2024, que interrompeu metade do tráfego de sinistros dos EUA, destacou os riscos sistêmicos do processamento centralizado de dados. Fornecedores agora exigem autenticação multifator, monitoramento contínuo e arquiteturas de confiançum zero como não negociáveis em contratos com fornecedores, apoiando uma camada de serviços de segurançum de maior margem que adiciona aderência às plataformas líderes.

Integração de Cuidados Baseados em Valor Acelera Demandas de Interoperabilidade

O CMS visa colocar cada beneficiário do Medicare Tradicional sob um arranjo de cuidados responsáveis até 2030, paraçando sites ambulatoriais um trocar dados clínicos perfeitamente entre pagadores e hospitais. ACOs de Economia Compartilhada agora somam 480, atendendo 10,8 milhões de beneficiários[2]centros para Medicare & Medicaid serviços, "Calendar Year 2025 Medicare médico Fee Schedule Final Rule (CMS-1807-F): Medicare Shared Savings Program," cms.gov , enquanto novos códigos de Gestão de Cuidados Primários entregam USD 15-110 por paciente um cada mês para coordenação de cuidados em níveis de risco. Essas mudançcomo políticas impulsionam um demanda por doréis de saúde populacional e fluxos de trabalho de encaminhamento em circuito fechado, cimentando um interoperabilidade como um critério decisivo de compra no mercado de ambulatório ehr.

Documentação Clínica Alimentada por IA Transforma a Economia do Fluxo de Trabalho

Modelos de escuta ambiente e triagem de IA generativa estão passando de piloto para produção. um Kaiser Permanente reduziu o tempo de documentação de clínicos em até duas horas por dia e registrou pontuações de satisfação do paciente acima de 92% após implementar um escriba de IA. um Epic construiu mais de 100 funções de IA, incluindo mensagens automatizadas do MyChart e previsão de pedidos, enquanto um Oracle incorpora reconhecimento de voz em toda sua plataforma derivada do Cerner. Essas capacidades alteram análises de custo-benefício para práticas pequenas que careciam de pessoal para gerenciar cargas de documentação legadas, desbloqueando uma nova coorte endereçável para o mercado de ambulatório ehr.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações com cibersegurançum e violações de privacidade | -0.8% | Global, agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Infraestrutura desigual em economias emergentes | -0.6% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Conformidade regulatória complexa de múltiplas jurisdições | -0.6% | Global, particularmente Europa-EUA-APAC | Médio prazo (2-4 anos) |

| Custos crescentes de API pagos por uso para integrações de terceiros | -0.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança Restringem a Velocidade de Adoção da Nuvem

um violação de ransomware ALPHV na mudar auxiliarência médica desencadeou perdas de receita para 80% das práticas médicas dos EUA e exigiu um pagamento de resgate de USD 22 milhões, mas ainda produziu atrasos de pagamento de várias semanas. Tais eventos estimulam chamadas por armazenamento de dados em registro distribuído e estratégias de fail-sobre múltiplo-nuvem, mas fornecedores menores frequentemente carecem dos orçamentos ou pessoal para implementá-los completamente. Como resultado, algumas organizações adiam migrações para nuvem, optando por arquiteturas híbridas incrementais que desaceleram um trajetória geral de crescimento do mercado de ambulatório ehr.

Disparidades de Infraestrutura Limitam a Penetração em Mercados Emergentes

um Missão digital Ayushman Bharat da Índia emitiu 568 milhões de IDs de saúde, mas um adoção rural fica atrás devido à Internet não confiável e suporte de TI escasso. um adoção urbana de ehr[3]um. Jerrod Anzalone, "Lower eletrônico saúde Record Adoption e Interoperability em Rural Versus urbano médico Participants: um cruzar-Sectional análise From o CMS qualidade pagamento Program," BMC saúde serviços pesquisar, bmchealthservres.biomedcentral.com está em 74%, enquanto clínicas rurais alcançam apenas 64%. Localização de idiomas, financiamento limitado e lacunas de treinamento de fornecedores agravam um questão. Padrões similares aparecem em todo o Sudeste Asiático e partes da África, temperando projeções de crescimento otherwise robustas para um indústria de ambulatório ehr no mundo em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Domínio de Gestão de Prática Desafiado pela Inovação de Saúde Populacional

Módulos de gestão de prática capturaram 24,64% da participação do mercado de ambulatório ehr em 2024, refletindo seu papel vital em faturamento, agendamento e verificações de elegibilidade. No entanto, o tamanho do mercado de ambulatório ehr para gestão de saúde populacional está projetado para expandir um 6,47% de TCAC até 2030, impulsionado pelo reembolso baseado em risco que recompensa um supervisão proativa de cuidados crônicos. Fornecedores agora incorporam estratificação de risco orientada por IA[4]Eric J. Topol, "Transforming cardiovascular cuidados With artificial inteligência: From descoberta para prática," Journal de o americano College de cardiologia, jacc.org em doréis populacionais, permitindo que grupos pequenos gerenciem doréis complexos de pacientes sem adicionar pessoal. Ferramentas de gestão de encaminhamento agora se integram com trocas de informações de saúde via Trusted intercâmbio Framework e Common Agreement, posicionando-como para capturar jornadas de pacientes entre redes. Módulos de especialidade que variam de cardio-oncologia um dermatologia estão emergindo como complementos prontos para IA que podem ser ativados sem grandes reescritas de código, estabelecendo novos trilhos de receita para fornecedores de plataforma.

doréis de saúde populacional se beneficiam diretamente de reembolsos de Gestão Avançada de Cuidados Primários que escalam de USD 15 um USD 110 por paciente por mês. Clínicas que demonstram protocolos de alcance e acompanhamento baseados em risco veem retorno quase imediato do investimento, tornando este segmento de aplicação o mais forte impulso para atualizações dentro do mercado de ambulatório ehr. Conforme hospedagem em nuvem reduz custos de infraestrutura, mesmo grupos de médicos de site único ganham acesso acessível um motores de análise antes reservados para sistemas empresariais, aprofundando um difusão do mercado ao longo do horizonte de previsão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Entrega: Supremacia da Nuvem Acelera Mas Dúvidas de Segurança Persistem

Implementações hospedadas em nuvem representaram 77,58% do tamanho do mercado de ambulatório ehr em 2024, e o segmento está definido para avançar um 6,25% de TCAC. Instâncias de nuvem pública da Epic, Oracle e athenahealth oferecem préços baseados em consumo, atualizações de versão contínuas e análise pronta para uso, mas os eventos de ransomware de 2024 paraçaram clientes um examinar cláusulas de responsabilidade compartilhada, conduzir testes de penetração externos e exigir cláusulas de responsabilidade cibernética em contratos. Soluções locais permanecem relevantes para uma minoria de fornecedores com necessidades elevadas de soberania de dados, particularmente grupos médicos acadêmicos que gerenciam dados de pesquisa clínica. Ainda assim, sua participação continuará se erodindo conforme controles de segurançum em nuvem amadurecem.

Modelos híbridos estão subindo rapidamente entre grandes sistemas de saúde que desejam um elasticidade da análise em nuvem enquanto retêm uma cópia local dos registros de saúde principais. Esta arquitetura mitiga o risco de ponto único de falha e permite opções rápidas de recuperação de desastres. Também suporta "IA de borda" de inferência no ponto de cuidado, reduzindo latência para ferramentas de suporte à decisão. Essas mudançcomo estruturais reforçam uma dinâmica winner-takes-most que favorece fornecedores com registros comprovados de segurançum em nuvem, credenciais profundas de interoperabilidade e escala global.

Por Tamanho de Prática: Iniciativas de Acessibilidade do Fornecedor Impulsionam a Captação de Práticas Pequenas

Práticas grandes controlaram 57,29% da participação do mercado de ambulatório ehr em 2024, mas o momentum de crescimento está claramente mudando para escritórios com menos de 10 médicos. Garden Plot da Epic, CommunityWorks da Oracle e NextGen escritório visam especificamente essa coorte com implementações padronizadas, mercados de API e serviços de ciclo de receita empacotados. Melhorar um usabilidade é crucial; 60% das clínicas pequenas afirmam que fornecedores principais ainda perdem funções essenciais como autoagendamento do paciente e telemedicina integrada. O mercado de ambulatório ehr está, portanto, respondendo com estruturas de UI modulares que clínicos podem reconfigurar sem código, cortando ciclos de go-ao vivo para semanas em vez de meses.

Práticas de médio porte ocupam um meio-termo onde precisam de funcionalidade de nível empresarial mas carecem do orçamento de grandes redes. Ecossistemas de parceria que agrupam DevOps, análise de dados e suporte de administração de rede estão emergindo para servir este grupo. Clínicas rurais lutam com desertos de banda larga e escassez de pessoal, condições que intensificam o apelo de ofertas de nuvem gerenciada e navegação habilitada por voz. Conforme esses obstáculos de acessibilidade são reduzidos, um penetração de práticas pequenas continuará um superar todas como outras coortes, remodelando um demanda total endereçável em toda um indústria de ambulatório ehr.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Centros Independentes Se Movem Rapidamente Enquanto Sites Pertencentes a Hospitais Se Consolidam

Instalações ambulatoriais pertencentes um hospitais comandaram 64,23% do tamanho do mercado de ambulatório ehr em 2024, graçcomo um sistemas integrados que abrangem unidades de internação, emergência e ambulatoriais. No entanto, centros independentes estão crescendo um 7,68% de TCAC, alimentados por modelos empresariais que se especializam em ortopedia, gastroenterologia e saúde da mulher. Esses grupos exigem implementações ágeis de ehr que interoperam com múltiplos pagadores e parceiros hospitalares enquanto apoiam serviços auxiliares administrados pela clínica como imagem ou fazendaácia. Roteiros de fornecedores agora enfatizam APIs abertas compatíveis com FHIR e documentação ambiente para que médicos independentes possam manter o fluxo de pacientes sem overhead pesado de TI.

Grupos de médicos afiliados ao sistema de saúde enfrentam pressões distintivas. Devem cumprir com governançum empresarial mas ainda perseguir crescimento local de pacientes. Sua lista de desejos combina análises empresariais, portais de pacientes de nível consumidor e motores de faturamento flexíveis que lidam com contratos diretos com empregadores. Fornecedores que fornecem motores de fluxo de trabalho configuráveis e conectores de análise estão posicionados para capturar orçamentos de expansão dentro deste segmento, adicionando outro direcionador ao crescimento geral do mercado de ambulatório ehr.

Análise Geográfica

um América do Norte representou 40,32% da receita de 2024 e crescerá um 5,52% de TCAC conforme o mercado transiciona da digitalização para otimização. Novas regras do CMS mandam uma janela de relatório de ehr de 180 dias e submissões expandidas de eCQM, compelindo fornecedores um substituir módulos complementares por alternativas nativamente interoperáveis. um captação de IA é particularmente robusta; mais de 30 sistemas de saúde implementaram escuta ambiente em escala, reduzindo o tempo de documentação médica e elevando o cálculo de ROI para atualizações do sistema. Práticas menores dos EUA ganham incentivos frescos de códigos que reembolsam atividades de coordenação de cuidados longitudinais, ampliando um participação do mercado em estados rurais.

um Ásia-Pacífico é um região de crescimento mais rápido um 7,09% de TCAC, sustentada pela Índia, Austrália e Japão. um Missão digital Ayushman Bharat da Índia registrou 568 milhões de contas de saúde, mas apenas uma fração se traduz em utilização ativa de ehr devido à conectividade irregular e diversidade linguística. Subsídios governamentais para atualizações de rede e aquisição de dispositivos estão começando um preencher essa lacuna. China e Coreia do Sul subsidiam agressivamente análises médicas baseadas em IA, criando demanda de campo verde para sistemas ambulatoriais hospedados em nuvem que vêm com pipelines de aprendizado de máquina incorporados. Essas tendências posicionam um região como o maior pool de receita incremental para o mercado de ambulatório ehr durante o poríodo de previsão.

um Europa mostra uma TCAC de 5,89%, apoiada por planos nacionais de e-saúde na Alemanha, Françum e países nórdicos que enfatizam o compartilhamento de dados transfronteiriço. um conformidade com GDPR impõe controles de acesso rígidos e log de auditoria, inclinando um aquisição para fornecedores estabelecidos com estruturas robustas de privacidade. Oriente Médio e África seguem um 6,41% de TCAC, ajudados por programas de telemedicina na Arábia Saudita e Emirados Árabes Unidos que canalizam dados gerados pelo paciente diretamente para registros ambulatoriais. um América do Sul está crescendo 6,04% de TCAC, com o Brasil liderando investimentos em EHRs nativos da nuvem que se integram com portais de relatório de saúde pública. Lacunas de infraestrutura permanecem uma restrição em mercados emergentes. Ainda assim, implementações de nuvem pública múltiplo-inquilino e front-ends móvel-first oferecem soluções econômicas, fortalecendo como perspectivas de longo prazo para o mercado de ambulatório ehr.

Cenário Competitivo

um Epic sistemas expandiu sua participação nas instalações hospitalares dos EUA em 2024 assinando 176 novas instalações e adicionando 29.399 leitos. Seu domínio contínuo deriva de lançamentos agressivos de produtos-mais de 100 novos recursos de IA-e uma reputação por interoperabilidade de link profundo. Oracle saúde, um aquisição rebatizada da Cerner, perdeu 74 sites hospitalares apesar da arquitetura de nuvem atualizada, ilustrando atrito de integração que pode erodir participação mesmo para jogadores bem capitalizados. MEDITECH Expanse, athenahealth e NextGen pivotam para jogadas de nicho, enfatizando deleite do médico, go-lives rápidos e baixo custo total de propriedade, estratégias que ressoam no nível de práticas pequenas mal atendidas do mercado de ambulatório ehr.

IA permanece o diferenciador de manchete. O MyChart Compose alimentado por GPT da Epic elabora mensagens de pacientes, enquanto um Oracle incorpora verificações de autorização prévia em tempo real. um InterSystems revelou o IntelliCare, camadas de IA generativa sobre sua base global TrakCare para acelerar um geração de notas. Desafiantes start-acima como Elation e Canvas ostentam arquiteturas API-first que permitem construtores de saúde digital criar novos modelos de entrega de cuidados rapidamente. Ainda assim, compradores gravitam em direção um fornecedores demonstrando ciber-resiliência comprovada; um saga mudar auxiliarência médica aguçou este filtro, tornando planos de resposta um incidentes testados em mesa um critério-chave de seleção.

Ecossistemas de parceria estão proliferando. O ambiente Scribe da Veradigm injeta transcrição de IA em qualquer ehr via API baseada em padrões, enquanto seu acordo Insiteflow canaliza regras de cobertura de pagadores para fluxos de trabalho Epic. Grandes fornecedores de nuvem-Microsoft, Google e AWS-oferecem serviços de dados de saúde que subjazem muitas pilhas de fornecedores de nível médio. O cenário resultante é cada vez mais em forma de haltere: uma mão cheia de megaplataformas em uma extremidade e aplicativos especializados best-de-breed na outra, todos competindo para agregar os próximos bilhão de interações clínicas no mercado de ambulatório ehr.

Líderes da Indústria de ambulatório ehr

-

Epic sistemas Corporation

-

médico Informação tecnologia, Inc. (Meditech)

-

Oracle Corporation

-

TruBridge, Inc.

-

Veradigm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Epic sistemas revelou uma suíte ERP específica para saúde abrangendo gestão de paraçum de trabalho, finançcomo e suprimentos, se posicionando contra Oracle e Workday.

- Março de 2025: InterSystems lançou IntelliCare, uma sobreposição de ehr alimentada por IA construída no TrakCare que automatiza notas de encontro e suporta comandos de linguagem natural.

- Novembro de 2024: Veradigm lançou ambiente Scribe, uma ferramenta de IA que captura conversas de pacientes e povoa notas estruturadas dentro do Veradigm ehr.

- Abril de 2024: eClinicalWorks integrou Sunoh.IA escuta ambiente através de sua base de instalação, permitindo que Canyonville saúde expandisse serviços de cuidados crônicos.

Escopo do Relatório Global do Mercado de ambulatório ehr

Conforme o escopo do relatório, cuidados ambulatoriais envolvem pacientes que não permanecem durante um noite para tratamento de doençcomo em qualquer ambiente de saúde. Registros eletrônicos de saúde (EHRs) são os registros do paciente que ajudam usuários autorizados um acessar com segurançum como informações disponíveis sobre o paciente. Os EHRs desenvolvidos para serviços ambulatoriais são mais simples que EHRs de internação pois lidam com uma única prática e seus pacientes e são usados em instalações de cuidados ambulatoriais e práticas menores.

O mercado de ambulatório ehr é segmentado por aplicação (gestão de prática, gestão de pacientes, e-prescrição, gestão de encaminhamento, gestão de saúde populacional e outras aplicações), modo de entrega (soluções baseadas em nuvem e soluções locais), tamanho de prática (práticas grandes, práticas de médio porte e práticas pequenas), usuário final (centros ambulatoriais pertencentes um hospitais e centros ambulatoriais independentes), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Gestão de Prática |

| Gestão de Pacientes |

| E-Prescrição |

| Gestão de Encaminhamento |

| Gestão de Saúde Populacional |

| Outros |

| Soluções Baseadas em Nuvem |

| Soluções Locais |

| Soluções Híbridas |

| Práticas Grandes |

| Práticas de Médio Porte |

| Práticas Pequenas |

| Centros Ambulatoriais Pertencentes a Hospitais |

| Centros Ambulatoriais Independentes |

| Grupos de Médicos Afiliados ao Sistema de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Aplicação | Gestão de Prática | |

| Gestão de Pacientes | ||

| E-Prescrição | ||

| Gestão de Encaminhamento | ||

| Gestão de Saúde Populacional | ||

| Outros | ||

| Por Modo de Entrega | Soluções Baseadas em Nuvem | |

| Soluções Locais | ||

| Soluções Híbridas | ||

| Por Tamanho de Prática | Práticas Grandes | |

| Práticas de Médio Porte | ||

| Práticas Pequenas | ||

| Por Usuário Final | Centros Ambulatoriais Pertencentes a Hospitais | |

| Centros Ambulatoriais Independentes | ||

| Grupos de Médicos Afiliados ao Sistema de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Principais Respondidas no Relatório

Como modelos de cuidados baseados em valor estão moldando prioridades de recursos ehr?

Ferramentas que permitem doréis de saúde populacional, encaminhamentos de circuito fechado e dados gerados pelo paciente de origem de dispositivos se tornaram essenciais à medida que o reembolso recompensa cada vez mais cuidados coordenados e focados em resultados.

O que torna arquiteturas de implementação híbridas atrativas para grandes sistemas de saúde?

Modelos híbridos mantêm registros clínicos sensíveis localmente para controle e resiliência enquanto aproveitam recursos de nuvem para análises e engajamento do paciente, equilibrando soberania de dados com escalabilidade.

Quais mudançcomo regulatórias estão mais influenciando decisões de compra de ehr ambulatorial em 2025?

Fornecedores estão priorizando sistemas que nativamente atendem novas penalidades de bloqueio de informações, regras de acesso do paciente habilitadas por FHIR e requisitos expandidos de relatório de qualidade clínica eletrônica, tornando conformidade regulatória pronta um fator de seleção principal.

Como um inteligência artificial está redefinindo fluxos de trabalho de clínicos em ambientes ambulatoriais?

Módulos de escuta ambiente e texto generativo agora convertem conversas médico-paciente em notas estruturadas, enquanto análises preditivas destacam próximas melhores umções, reduzindo fardos de documentação e aprimorando suporte à decisão clínica

Quais estratégias de segurançum como organizações de saúde estão adotando após incidentes recentes de ransomware?

Fornecedores estão se movendo em direção um designs de rede de confiançum zero, autenticação multifator, monitoramento contínuo e modelos contratuais de responsabilidade compartilhada com fornecedores para mitigar riscos centralizados de dados em nuvem.

Por que práticas médicas pequenas estão acelerando sua mudançum para plataformas ehr modernas?

Ofertas de nuvem baseadas em assinatura, implementações padronizadas e serviços de ciclo de receita empacotados reduzem custos iniciais e complexidade de TI, permitindo que escritórios pequenos acessem capacidades antes reservadas para grandes sistemas de saúde.

Página atualizada pela última vez em: