Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

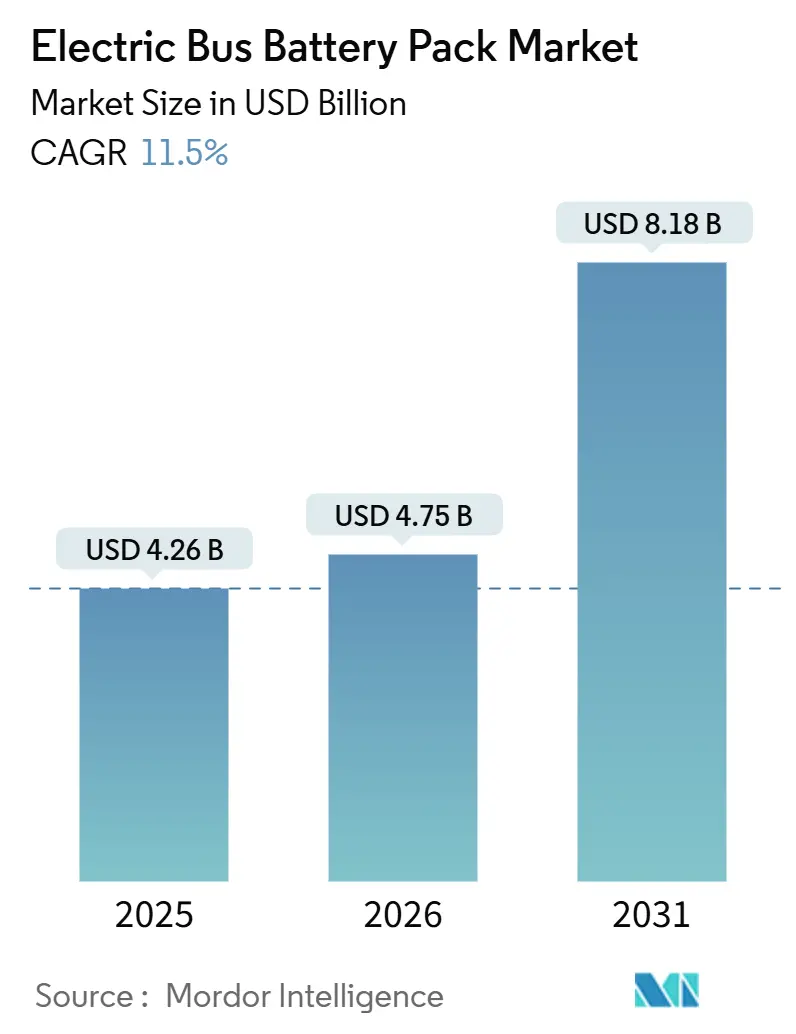

| Tamanho do Mercado (2026) | 4.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.50% CAGR |

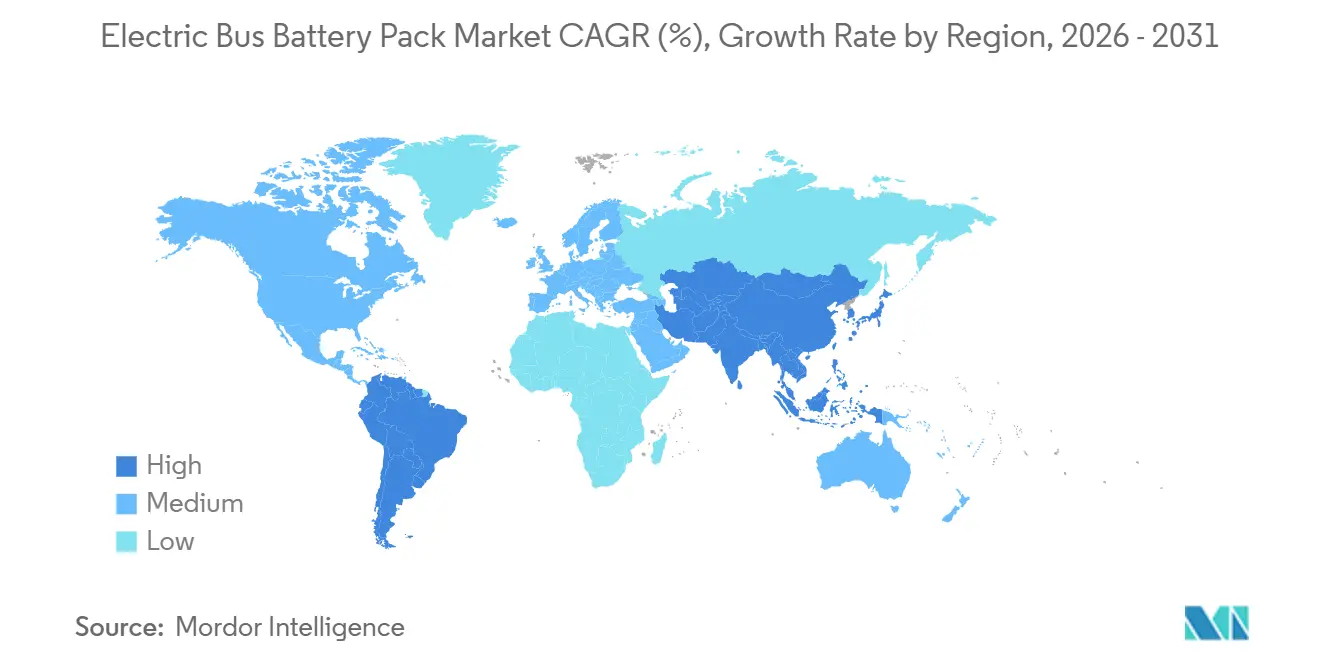

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

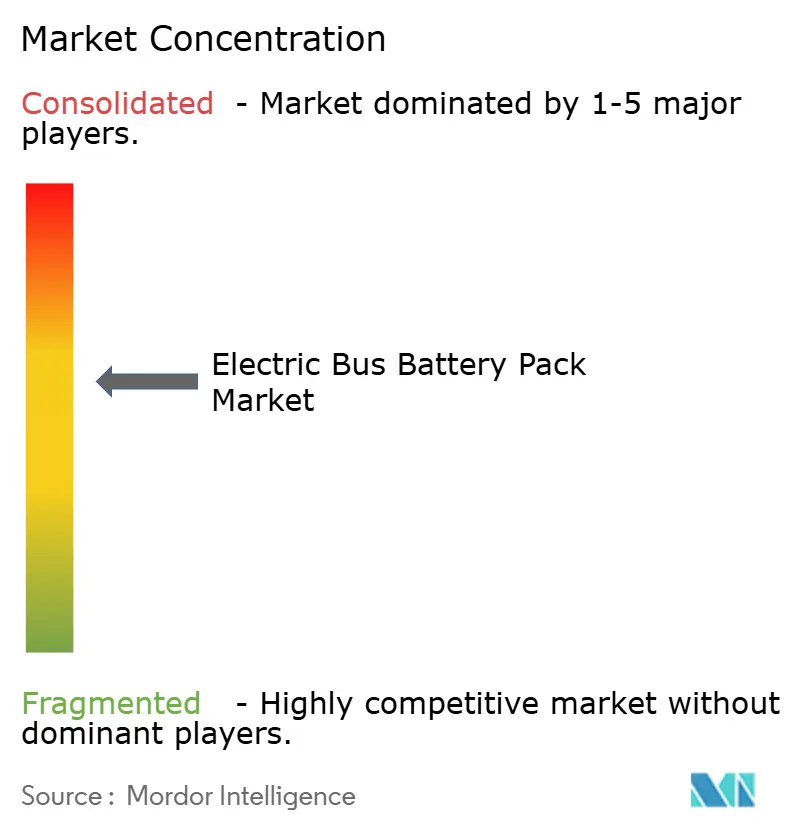

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétricos por Mordor Intelligence

Espera-se que o tamanho do mercado de pacotes de baterias para ônibus elétricos aumente de USD 4,26 bilhões em 2025 para USD 4,75 bilhões em 2026 e atinja USD 8,18 bilhões até 2031, avançando a um CAGR de 11,50% no período de 2026-2031. A aceleração dos mandatos de emissão zero, os declínios mais acentuados nos preços do fosfato de ferro e lítio (LFP) e as estruturas de fabricação em escala em toda a Ásia estão ancorando essa trajetória ascendente. As agências de transporte público favorecem cada vez mais pacotes de alta capacidade que ampliam o alcance das rotas, enquanto os pilotos de carregamento em megawatts reduzem as janelas de recarga, reforçando a confiança nas operações elétricas ao longo do dia. Ao mesmo tempo, a convergência tecnológica em torno da integração célula a pacote (CTP) e das arquiteturas elétricas de 800 V+ sinaliza uma mudança do corte de custos de componentes para a otimização holística do sistema. A dinâmica competitiva depende da liderança em custo por quilowatt-hora, da diversificação química e da conformidade com os requisitos de conteúdo local, à medida que os fabricantes correm para garantir contratos de fornecimento de longo prazo com os OEMs de ônibus globais.

Principais Conclusões do Relatório

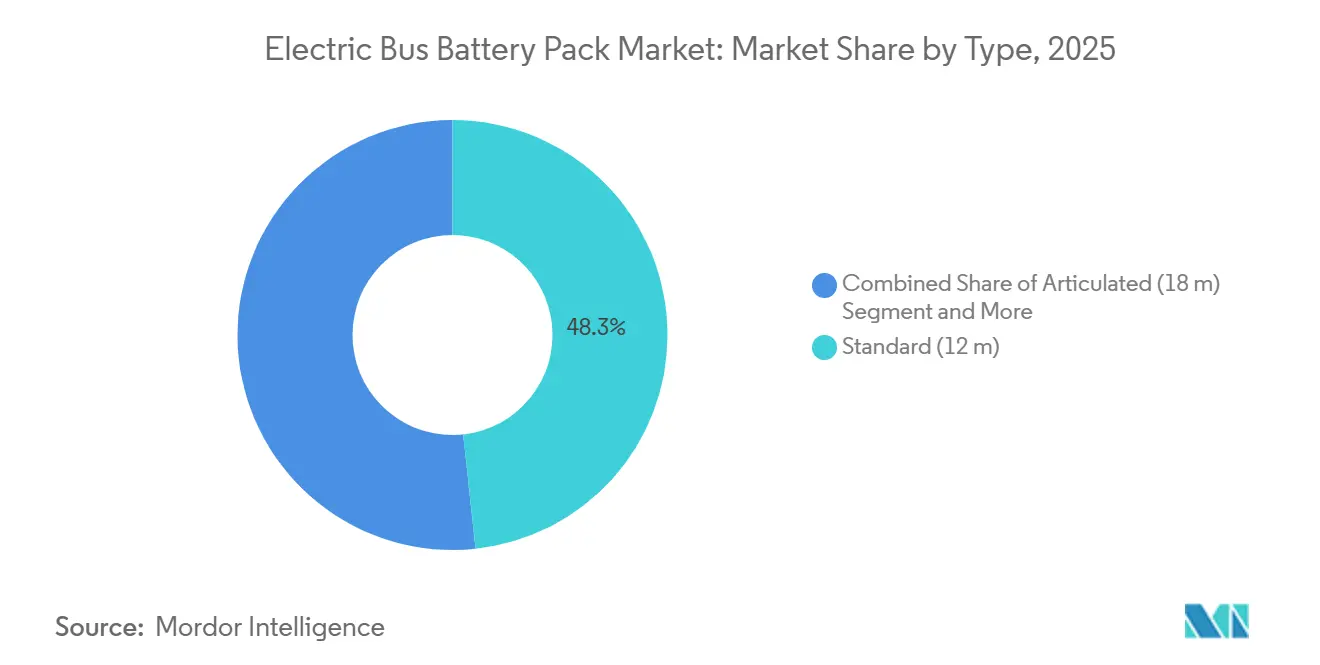

- Por tipo, os ônibus padrão (12 m) lideraram com 48,25% da participação do mercado de pacotes de baterias para ônibus elétricos em 2025, enquanto os ônibus articulados (18 m) estão se expandindo a um CAGR de 13,64% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria capturaram 89,33% do mercado de pacotes de baterias para ônibus elétricos em 2025 e estão avançando a um CAGR de 12,58% até 2031.

- Por química de bateria, o LFP reteve 57,02% da participação do mercado de pacotes de baterias para ônibus elétricos em 2025, enquanto o LMFP está crescendo mais rapidamente a um CAGR de 13,97% até 2031.

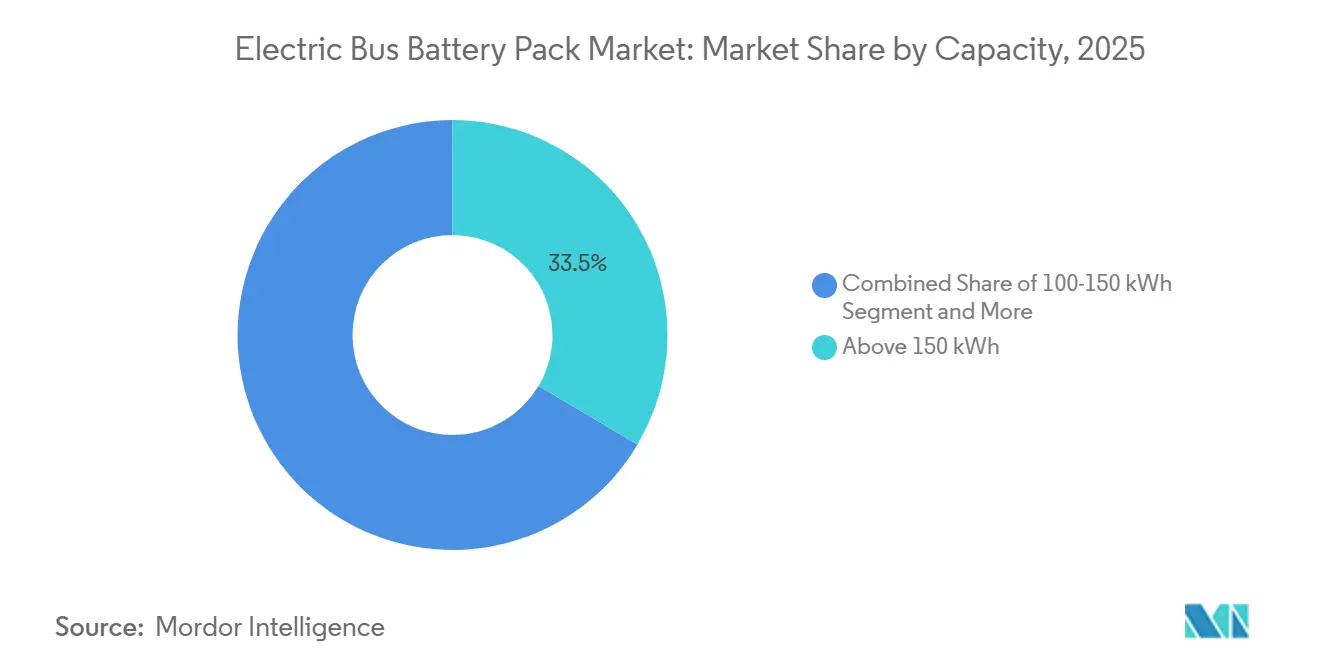

- Por capacidade, os pacotes acima de 150 kWh comandaram uma participação de 33,46% do tamanho do mercado de pacotes de baterias para ônibus elétricos em 2025; a faixa de 100-150 kWh apresenta o maior CAGR projetado de 15,68% até 2031.

- Por forma de bateria, os modelos prismáticos detinham 64,22% de participação em 2025, enquanto os formatos cilíndricos devem se expandir a um CAGR de 14,57% até 2031.

- Por classe de tensão, os sistemas de 600-800 V detinham 49,17% de participação em 2025, enquanto as plataformas de 800 V+ estão crescendo a um CAGR de 13,04% até 2031.

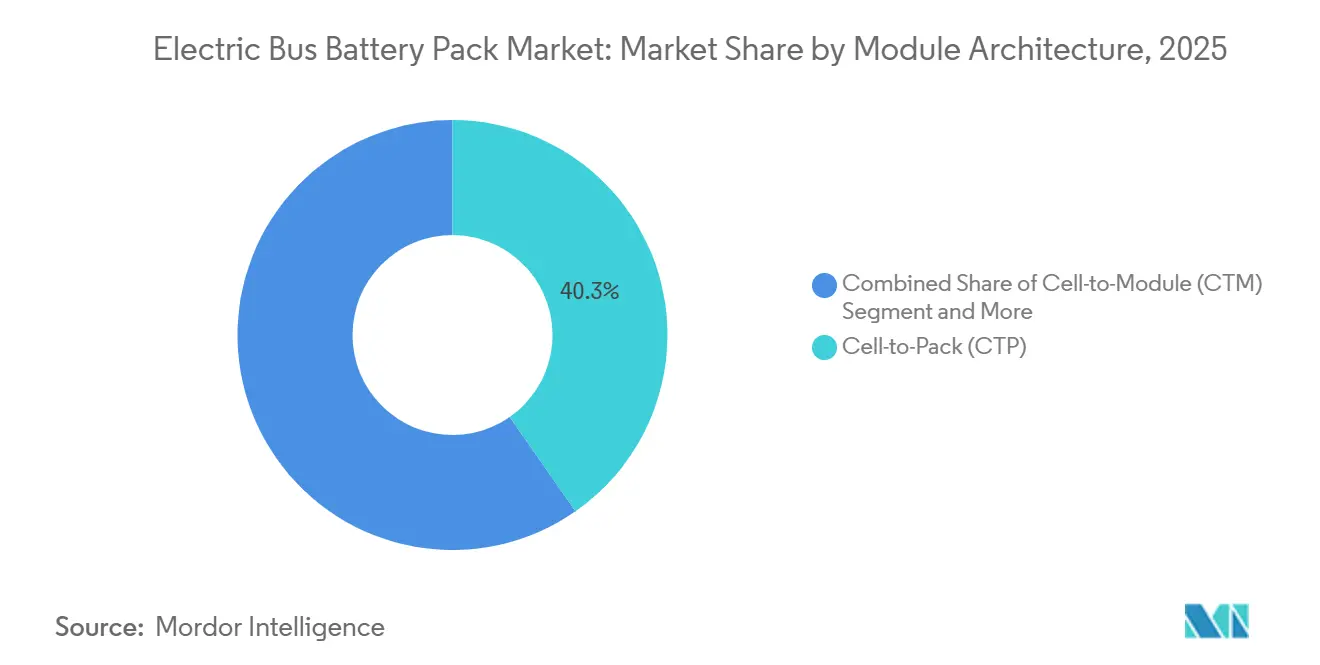

- Por arquitetura de módulo, a célula a pacote capturou 40,26% do mercado de pacotes de baterias para ônibus elétricos em 2025 e está avançando a um CAGR de 12,03% até 2031.

- Por componente, o cátodo detinha uma participação de 36,14% em 2025, enquanto o ânodo deve crescer com o CAGR mais rápido de 14,06% até 2031.

- Por geografia, a Ásia-Pacífico representou 63,22% da participação do mercado de pacotes de baterias para ônibus elétricos em 2025; a América do Sul registra o CAGR regional mais rápido de 15,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pacotes de Baterias para Ônibus Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Ônibus de Emissão Zero | +2.8% | América do Norte, UE, China | Médio prazo (2-4 anos) |

| Queda de Preços para LFP+LMFP | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Bateria como Serviço | +1.6% | Ásia-Pacífico, América do Sul | Longo prazo (≥ 4 anos) |

| Análise de TCO Orientada por Telemática | +1.4% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pilotos de Carregamento em Megawatts | +1.2% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Marcos de Protótipos de Estado Sólido | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Ônibus de Emissão Zero (Estados Unidos, UE, China)

A regra de Trânsito Limpo e Inovador da Califórnia exige que 100% das novas compras de ônibus de agências de transporte público sejam de emissão zero até 2029, enquanto a Diretiva de Veículos Limpos da UE estabelece cotas vinculativas de aquisição de ônibus elétricos que se tornam mais rigorosas ao longo do tempo. Pequim e outras cidades chinesas de primeiro nível aplicam incentivos paralelos de duplo crédito que penalizam a aquisição de diesel e recompensam a adoção de veículos elétricos a bateria. Em conjunto, esses mandatos aumentam os volumes de licitação, deslocando o foco das agências da otimização orçamentária para a certeza do cronograma de entrega. Os fornecedores capazes de certificar pacotes acima de 800 V e de integrar com conectores CCS ou MCS padronizados ganham preferência à medida que os reguladores se alinham quanto à interoperabilidade. O impulso político, portanto, acelera a agregação de volume e orienta os projetos globais para configurações prontas para conformidade.

Queda do USD/kWh para as Químicas LFP + LMFP

Em 2025, o preço médio dos pacotes LFP diminuiu, enquanto os preços do LMFP também caíram, reduzindo a diferença histórica em relação às alternativas de níquel-manganês-cobalto (NMC). À medida que se espera que ambas as químicas se tornem mais competitivas em termos de custo nos próximos anos, as agências de transporte público estão posicionadas para alcançar a paridade de custo ao longo da vida útil com o diesel na maioria dos ciclos de serviço. O aumento da densidade energética do LMFP em relação ao LFP desbloqueia as metas de alcance de ônibus articulados sem risco de fuga térmica, o que é decisivo para operadores em climas quentes. A combinação de menor custo e maior densidade inclina as licitações para as químicas sem cobalto, reduzindo a exposição à volatilidade dos preços de metais upstream. Os fabricantes que garantiram contratos de fornecimento de manganês antecipadamente agora aproveitam a estabilidade de custos como vantagem competitiva nas licitações.

Modelos de Locação de Baterias e de Bateria como Serviço em Expansão na Ásia-Pacífico

Os operadores de transporte público chineses e indianos assinam cada vez mais contratos de serviço de energia por quilômetro que transferem a propriedade da bateria para fornecedores como BYD e CATL. Os preços dos ônibus caem, aliviando as restrições orçamentárias municipais e acelerando as aprovações de licitações. Os fornecedores recuperam o investimento por meio de tarifas de energia, revenda de segunda vida e economia de reciclagem no fim da vida útil, alinhando os incentivos dos fabricantes com o desempenho ao longo da vida útil. Os primeiros adotantes relatam reduções significativas no custo total de propriedade em comparação com os modelos de compra direta, encorajando as frotas americanas a pilotar esquemas semelhantes. A mudança para o modelo de serviço também protege as agências das oscilações de preços do lítio ou do níquel, estabilizando o planejamento financeiro de longo prazo.

Adoção de Análise de TCO Orientada por Telemática de Frota

A telemetria em tempo real combina dados de estado de saúde com modelagem de energia em nível de rota, permitindo que as agências prevejam a degradação, programem recargas oportunistas e otimizem o comportamento dos motoristas. Os módulos de manutenção preditiva alertam os técnicos antes que o desequilíbrio das células atinja limites críticos, reduzindo falhas em rota e reclamações de garantia. O agendamento orientado por dados reduz as janelas de carregamento ocioso, aumentando as taxas de utilização dos ativos. À medida que os painéis de telemática evoluem para ferramentas de decisão de aquisição, os compradores priorizam pacotes de baterias que oferecem acesso aberto a API e análises de ciclo profundo em detrimento das plataformas legadas de circuito fechado. Consequentemente, as métricas de custo total por quilômetro agora incluem o tempo de inatividade evitado e as projeções de valor residual, e não apenas o custo do equipamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Minerais Upstream | -2.3% | Global | Médio prazo (2-4 anos) |

| Certificação de Segurança de Alta Tensão | -1.8% | UE, América do Norte | Curto prazo (≤ 2 anos) |

| Restrições da Rede Urbana no Carregamento de Depósitos | -1.6% | Metrópoles globais | Médio prazo (2-4 anos) |

| Incerteza do Valor de Segunda Vida dos Pacotes | -1.1% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Minerais Críticos Upstream

Em 2025, os preços do carbonato de lítio sofreram flutuações significativas, com o cobalto e o níquel apresentando volatilidade semelhante, influenciados por tensões geopolíticas. Tais picos complicam os contratos de aquisição a preço fixo que as agências públicas preferem. Em resposta, os fabricantes estão migrando para as químicas LFP e LMFP sem cobalto, mas a logística de manganês e fosfato ainda enfrenta restrições de capacidade. A instabilidade do mercado spot aumenta as necessidades de capital de giro para os fabricantes de células, ocasionalmente atrasando as entregas de ônibus. As expansões de mineração de longo prazo na Argentina e na Austrália podem aliviar as escassez nos próximos anos, mas os custos de hedge de curto prazo persistem.

Gargalos na Certificação de Segurança de Alta Tensão (Acima de 800 V)

O ECE R100 na UE e as Normas Federais de Segurança de Veículos Automotores nos Estados Unidos exigem testes rigorosos de compatibilidade eletromagnética e de falha de arco acima de 800 V. No entanto, apenas um pequeno número de laboratórios pode certificar tais sistemas [1]"Guia de Conformidade de Alta Tensão ECE R100," SAE International, sae.org. Os tempos de espera se estendem por vários meses, atrasando os lançamentos de produtos e inflacionando os orçamentos de engenharia. Interpretações nacionais divergentes obrigam ainda a repetição de testes, elevando as barreiras para novos entrantes. Os fornecedores estabelecidos aproveitam as certificações anteriores para encurtar os prazos de entrega e preservar a vantagem de mercado. Protocolos de teste globais harmonizados desbloqueariam uma difusão tecnológica mais rápida, mas as negociações permanecem prolongadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ônibus Articulados Lideram o Crescimento Apesar da Dominância dos Padrão

Os veículos padrão (12 m) capturaram 48,25% da participação do mercado de pacotes de baterias para ônibus elétricos em 2025, pois se adequam a diversas densidades de rotas e se beneficiam de cadeias de suprimentos maduras. No entanto, os formatos articulados (18 m) registram um CAGR de 13,64% até 2031, impulsionados pelos corredores de Trânsito Rápido por Ônibus que buscam maior capacidade de passageiros a um custo menor por assento [2]"Sistemas BRT Ampliam a Demanda por Ônibus Articulados," Transport & Environment, transportenvironment.org. O mercado de pacotes de baterias para ônibus elétricos para unidades articuladas deve se expandir significativamente até 2031, à medida que as cidades destinam recursos de financiamento climático para melhorias de capacidade.

A demanda por plataformas maiores está impulsionando a capacidade média dos pacotes para além de 200 kWh, levando os fabricantes a integrar resfriamento líquido e gerenciamento robusto de baterias para mitigar pontos de calor térmico. As regulamentações de acessibilidade favorecem os projetos articulados que oferecem portas duplas e áreas amplas de piso baixo. À medida que os planejadores urbanos priorizam o espaço na calçada, os veículos longos reduzem o número de frotas, diminuindo os custos de mão de obra e manutenção. Consequentemente, os fornecedores de baterias que se concentram em soluções modulares de maior tensão estão posicionados para capturar valor incremental neste subsegmento.

Por Tipo de Propulsão: A Dominância dos BEV Acelera a Consolidação do Mercado

Os veículos elétricos a bateria (BEVs) controlaram 89,33% do total de remessas em 2025, absorvendo essencialmente os nichos anteriores de híbridos plug-in. O mercado de pacotes de baterias para ônibus elétricos vinculado aos BEVs deve crescer significativamente até 2031, com um CAGR de 12,58%.

Os PHEVs persistem onde rotas montanhosas ou acesso limitado à rede complicam a eletrificação total, mas a densidade das baterias e a expansão da infraestrutura de carregamento estão erodindo rapidamente essas barreiras. A simplicidade dos trens de força totalmente elétricos reduz os custos de estoque de peças e de requalificação de técnicos, o que ressoa com as agências com recursos limitados. À medida que a linguagem regulatória se torna mais rigorosa em torno dos requisitos de emissão zero no escapamento, a elegibilidade dos PHEVs para subsídios diminui, comprimindo ainda mais a participação de mercado. Consequentemente, os fabricantes de células adaptam cada vez mais as químicas e os formatos exclusivamente para os ciclos de serviço dos BEVs, reforçando sua dominância.

Por Química de Bateria: O Surgimento do LMFP Desafia a Liderança do LFP

O LFP reteve uma participação de 57,02% em 2025, dada sua liderança em custo e estabilidade térmica, mas o CAGR de 13,97% do LMFP o posiciona como a alternativa de crescimento mais rápido. O tamanho do mercado de pacotes de baterias para ônibus elétricos atribuível ao LMFP poderá superar ainda mais até 2031, se as trajetórias atuais persistirem.

A dopagem de manganês do LMFP aumenta a densidade energética enquanto mantém o status sem cobalto, tornando-o adequado para ônibus articulados que precisam de alcance sem solventes inflamáveis. A resiliência em climas frios amplia a penetração no norte da Europa e no Canadá. Enquanto isso, as químicas NMC e NCA recuam para aplicações de alta potência de nicho em meio à volatilidade dos preços dos metais. Os fornecedores que investem em linhas de produção de química dupla protegem-se contra mudanças de demanda e garantem taxas de utilização estáveis.

Por Capacidade: Pacotes de Alta Capacidade Impulsionam Estratégias de Extensão de Alcance

Os pacotes acima de 150 kWh capturaram uma participação de 33,46% em 2025, alinhando-se ao desejo do operador de um alcance de 250-300 km entre carregamentos. A faixa de 100-150 kWh cresce mais rapidamente, com um CAGR de 15,68%, pois a melhoria da densidade energética permite que os ônibus padrão cumpram os horários diários com pacotes menores e mais leves, reduzindo o desgaste dos pneus e os custos de armazenamento.

A aquisição otimizada por rota agora leva as agências a misturar tamanhos de pacotes dentro das frotas, combinando a capacidade com os ciclos de serviço para evitar penalidades de excesso de peso. Os carregadores de megawatts permitem recargas rápidas, permitindo que alguns operadores reduzam o tamanho dos pacotes sem arriscar a confiabilidade do serviço. Consequentemente, as curvas de preços se nivelam à medida que os volumes de fabricação convergem em torno de duas faixas de capacidade dominantes, em vez do antigo cenário sob medida.

Por Forma de Bateria: As Células Cilíndricas Ganham Terreno sobre a Dominância das Prismáticas

Os formatos prismáticos detinham uma participação de 64,22% em 2025, devido à superior eficiência volumétrica em compartimentos retangulares sob o piso. No entanto, os projetos cilíndricos, impulsionados pelos investimentos automotivos em células 4680, registram um CAGR de 14,57% até 2031.

A geometria padronizada das células reduz os custos de ferramental e simplifica o fornecimento global, enquanto o isolamento individual das células melhora o confinamento da fuga térmica. Os OEMs de ônibus que adotam o chassi skateboard agora podem embutir pacotes cilíndricos nos trilhos do chassi sem sacrificar a altura do corredor. Por outro lado, as células pouch permanecem um nicho para serviços de transporte de baixa vibração, mas enfrentam ceticismo quanto à durabilidade em ciclos de serviço pesado.

Por Classe de Tensão: Sistemas de 800 V+ Impulsionam a Inovação em Desempenho

A faixa de 600-800 V detinha 49,17% de participação em 2025, mas os sistemas de 800 V+ sobem a um CAGR de 13,04% à medida que as agências buscam janelas de carregamento inferiores a 20 minutos. O tamanho do mercado de pacotes de baterias para ônibus elétricos para sistemas de altíssima tensão deve crescer significativamente até 2031.

A tensão mais alta reduz a bitola dos condutores e a massa do inversor, aumentando marginalmente a capacidade de passageiros. Ainda assim, exige isolamento reforçado e requalificação das equipes de manutenção. Os fornecedores que oferecem serviços completos de certificação de segurança ganham vantagem nas licitações, particularmente na América do Norte, onde as subvenções federais estipulam a adesão às normas UL em evolução.

Por Arquitetura de Módulo: A Tecnologia Célula a Pacote Reformula a Integração

As soluções de Célula a Pacote (CTP) representaram uma participação de 40,26% em 2025 com uma perspectiva de CAGR de 12,03%. A eliminação dos módulos intermediários aumenta a densidade energética e reduz a contagem de peças, diminuindo o trabalho de montagem.

No entanto, a substituição de células defeituosas é complexa, levando os OEMs a estender as garantias dos pacotes enquanto refinam os algoritmos de diagnóstico. As frotas com protocolos rigorosos de manutenção preventiva, portanto, favorecem o CTP, enquanto as agências que priorizam a reparabilidade em campo ainda podem optar por estratégias de Célula a Módulo (CTM).

Por Componente: A Inovação no Cátodo Impulsiona a Diferenciação de Desempenho

Os cátodos representaram 36,14% do valor total do pacote em 2025, refletindo sua influência no custo e no alcance. Os ânodos crescem mais rapidamente, com um CAGR de 14,06%, à medida que as formulações de mistura de silício permitem taxas de carregamento mais altas.

Os avanços nos separadores, como filmes com revestimento cerâmico, melhoram o desempenho de desligamento térmico, um fator de segurança crítico para depósitos urbanos densamente ocupados. Os fornecedores de eletrólitos desenvolvem misturas de fosfato resistentes ao fogo compatíveis com as químicas LFP e LMFP, garantindo escalabilidade entre plataformas. Coletivamente, os avanços nos materiais estão direcionando o mercado de pacotes de baterias para ônibus elétricos para maior durabilidade e menos reclamações de garantia.

Análise Geográfica

A Ásia-Pacífico preservou 63,22% do volume global em 2025 devido à economia de escala da China, aos incentivos FAME II da Índia e à fabricação avançada de células da Coreia do Sul[3]"Estatísticas de Produção de Ônibus Elétricos 2024," Associação Chinesa de Fabricantes de Automóveis, caam.org.cn. Os governos regionais agrupam pedidos de ônibus com regras de conteúdo local, canalizando a demanda para fábricas domésticas e encurtando os prazos de entrega. As cadeias de suprimentos integradas que abrangem o processamento de lítio em Sichuan até a montagem de pacotes em Guangdong comprimem os custos unitários, concedendo aos fornecedores regionais uma vantagem de preço decisiva. Além disso, os programas piloto em grandes cidades da Indonésia e da Tailândia apresentam depósitos de carregamento rápido co-localizados com hubs de metrô, incentivando a replicação em todo o Sudeste Asiático.

A América do Sul registra o CAGR mais rápido de 15,12% até 2031, à medida que o Brasil, a Colômbia e o Chile destinam recursos de financiamento climático para o transporte público limpo. BYD e Yutong estabelecem plantas de kits desmontados para contornar as tarifas de importação, enquanto as reservas locais de lítio na Argentina atraem refinadores de cátodos. Os bancos multilaterais subscrevem a infraestrutura de carregamento, mitigando o risco soberano e desbloqueando empréstimos de equipamentos a baixo custo. À medida que os custos dos pacotes caem, até mesmo cidades de médio porte como Medellín iniciam conversões completas de frota, sinalizando uma segunda onda de adoção além das metrópoles capitais.

A Europa e a América do Norte exibem curvas de adoção maduras, mas sustentam uma demanda constante de reposição à medida que os ônibus de primeira geração se aproximam das trocas de bateria na meia-vida. O Pacto Verde da UE canaliza fundos de coesão para melhorias de depósitos, e as subvenções federais dos Estados Unidos subsidiam os preços dos ônibus para jurisdições de baixa renda. Essas regiões priorizam recursos avançados, como a capacidade veículo-para-rede e compartimentos de pacotes seguros contra colisões, elevando os preços médios de venda. No entanto, as estipulações de conteúdo doméstico incentivam as joint ventures a localizar a fabricação de pacotes, remodelando as estruturas de fornecimento.

Cenário Competitivo

Os principais fornecedores — BYD, CATL, LG Energy Solution, Samsung SDI e CALB — comandam uma participação notável nas remessas mundiais, resultando em uma estrutura moderadamente concentrada. Os campeões chineses aproveitam a integração vertical, desde a química das células até a reciclagem, sustentando a liderança em custos e os ciclos de iteração rápida. Os titulares coreanos e japoneses competem em químicas de alta energia e relacionamentos globais com OEMs, frequentemente combinando pacotes com software proprietário de gerenciamento de baterias.

Os temas estratégicos centram-se na diversificação geográfica, com players asiáticos construindo plantas na Hungria, no Brasil e nos Estados Unidos para evitar tarifas e cumprir os requisitos de subsídios. A proteção química é outra prioridade, pois os fornecedores adicionam linhas de LMFP ao lado da capacidade legada de LFP ou NMC para equilibrar o risco de materiais. Enquanto isso, especialistas em crescimento rápido, como a Microvast, enfatizam projetos modulares que podem ser trocados em menos de 10 minutos, atendendo a depósitos sem carregadores de megawatts. Os serviços de reciclagem e de segunda vida emergem como diferenciadores críticos, com ofertas de circuito fechado influenciando as avaliações de licitações durante a pontuação de custo do ciclo de vida.

O investimento em P&D de estado sólido está se acelerando, como evidenciado pelos anúncios de linha piloto da CATL e pela pesquisa conjunta da LG Energy Solution com consórcios universitários. Os acordos de acesso antecipado oferecem aos principais OEMs de ônibus opções sobre a química de próxima geração sem comprometer os orçamentos de aquisição antecipadamente. À medida que as trajetórias tecnológicas se diversificam, a vantagem competitiva depende cada vez mais da profundidade do ecossistema — química das células, eletrônica de potência, análise de software e circularidade — em vez de qualquer atributo de componente único.

Líderes do Setor de Pacotes de Baterias para Ônibus Elétricos

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: NFI Group Inc., líder em soluções de mobilidade para ônibus e coaches independentes de propulsão, assinou um acordo de liquidação principal com XALT Energy, LLC, abordando os custos relacionados ao recall das baterias de Geração 3 e as despesas futuras para ônibus que utilizam baterias XALT. A NFI também colaborará com um fornecedor de baterias dos Estados Unidos para desenvolver uma nova bateria para ônibus elétrico com lançamento previsto para 2027, fortalecendo seu portfólio de ônibus elétricos.

- Dezembro de 2025: A Solaris lançou um serviço chamado "Retrofit de veículo de emissão zero", focado na substituição de componentes-chave, especialmente baterias, em ônibus elétricos mais antigos. O objetivo era estender sua vida operacional e evitar o descomissionamento prematuro.

- Dezembro de 2025: A Daimler Buses introduziu serviços de remanufatura para baterias de ônibus elétricos e confirmou o lançamento em 2026 de um pacote de substituição aprimorado que estende o alcance.

- Abril de 2025: A MAN Truck & Bus iniciou a produção em série de pacotes de baterias em Nuremberg e comprometeu um investimento adicional de EUR 150 milhões (~USD 175 milhões) para expandir a capacidade.

Escopo do Relatório Global do Mercado de Pacotes de Baterias para Ônibus Elétricos

O escopo inclui segmentação por tipo (mini/microônibus (abaixo de 8 m), midi (8-10,5 m), padrão (12 m) e articulado 18 m), tipo de propulsão (veículo elétrico a bateria e veículo elétrico híbrido plug-in), química de bateria (LFP, LMFP, NMC, NCA, LTO e outros), capacidade (abaixo de 15 kWh, 15-40 kWh, 40-60 kWh, 60-80 kWh, 80-100 kWh, 100-150 kWh e acima de 150 kWh), forma de bateria (cilíndrica, pouch e prismática), classe de tensão (abaixo de 400 V, 400-600 V, 600-800 V e acima de 800 V), arquitetura de módulo (célula a módulo, célula a pacote e módulo a pacote) e componente (ânodo, cátodo, eletrólito e separador). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor (USD) e volume (unidades).

| Mini / Microônibus (Abaixo de 8 m) |

| Midi (8-10,5 m) |

| Padrão (12 m) |

| Articulado (18 m) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Outros |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula a Módulo (CTM) |

| Célula a Pacote (CTP) |

| Módulo a Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Colômbia | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Polônia | |

| Itália | |

| Suécia | |

| Hungria | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Mini / Microônibus (Abaixo de 8 m) | |

| Midi (8-10,5 m) | ||

| Padrão (12 m) | ||

| Articulado (18 m) | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Por Química de Bateria | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Outros | ||

| Por Capacidade | Abaixo de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Acima de 150 kWh | ||

| Por Forma de Bateria | Cilíndrica | |

| Pouch | ||

| Prismática | ||

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Acima de 800 V | ||

| Por Arquitetura de Módulo | Célula a Módulo (CTM) | |

| Célula a Pacote (CTP) | ||

| Módulo a Pacote (MTP) | ||

| Por Componente | Ânodo | |

| Cátodo | ||

| Eletrólito | ||

| Separador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Polônia | ||

| Itália | ||

| Suécia | ||

| Hungria | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem uma variedade de ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes abrangidos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais abrangidos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método abrangidos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário Tipo 3

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de VE, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade Energética | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um VE, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento da bateria de um VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura