Tamanho e Participação do Mercado de Cuidados Domiciliários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

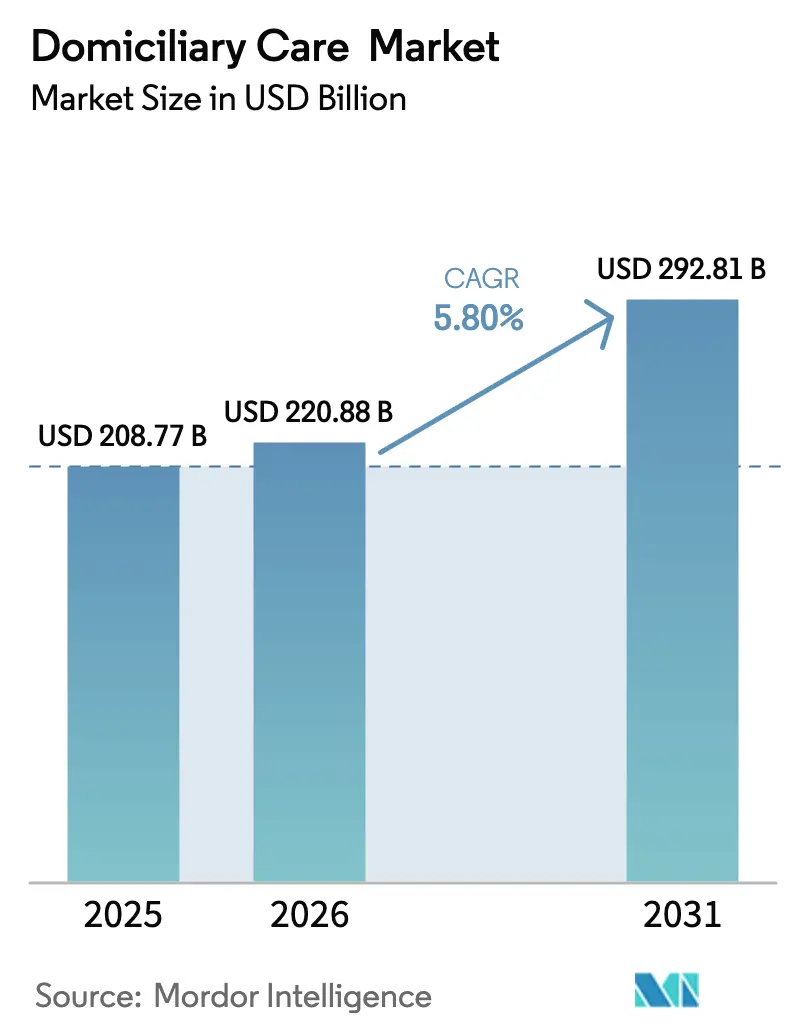

| Tamanho do Mercado (2026) | 220.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 292.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Domiciliários por Mordor Intelligence

O tamanho do mercado de cuidados domiciliários em 2026 é estimado em USD 220,88 bilhões, crescendo a partir do valor de 2025 de USD 208,77 bilhões, com projeções para 2031 indicando USD 292,81 bilhões, crescendo a uma CAGR de 5,80% no período 2026-2031. Este crescimento sustentado reflete a migração estrutural da prestação de serviços de saúde de hospitais e unidades de enfermagem para ambientes domiciliares, sustentada pelo envelhecimento demográfico, pelo controle de custos dos pagadores e pela tecnologia que agora suporta complexidade clínica de nível hospitalar na sala de estar. Os prestadores estão capitalizando o diferencial de custo, com a média diária de cuidados domiciliários sendo USD 1.046 inferior às internações hospitalares, ao mesmo tempo em que reduzem as readmissões em 18% e a mortalidade em 20%. À medida que os programas de hospital domiciliar amadurecem, os investidores encaram o mercado de cuidados domiciliários como um canal de saúde primário e não suplementar, dando origem a estratégias agressivas de aquisição por parte de pagadores, sistemas hospitalares e empresas de tecnologia. A rápida adoção de dispositivos de monitoramento remoto de pacientes (MRP), atualmente utilizados por 50 milhões de americanos, permite a escalada segura da complexidade clínica em casa, ampliando ainda mais a demanda total endereçável.

Principais Conclusões do Relatório

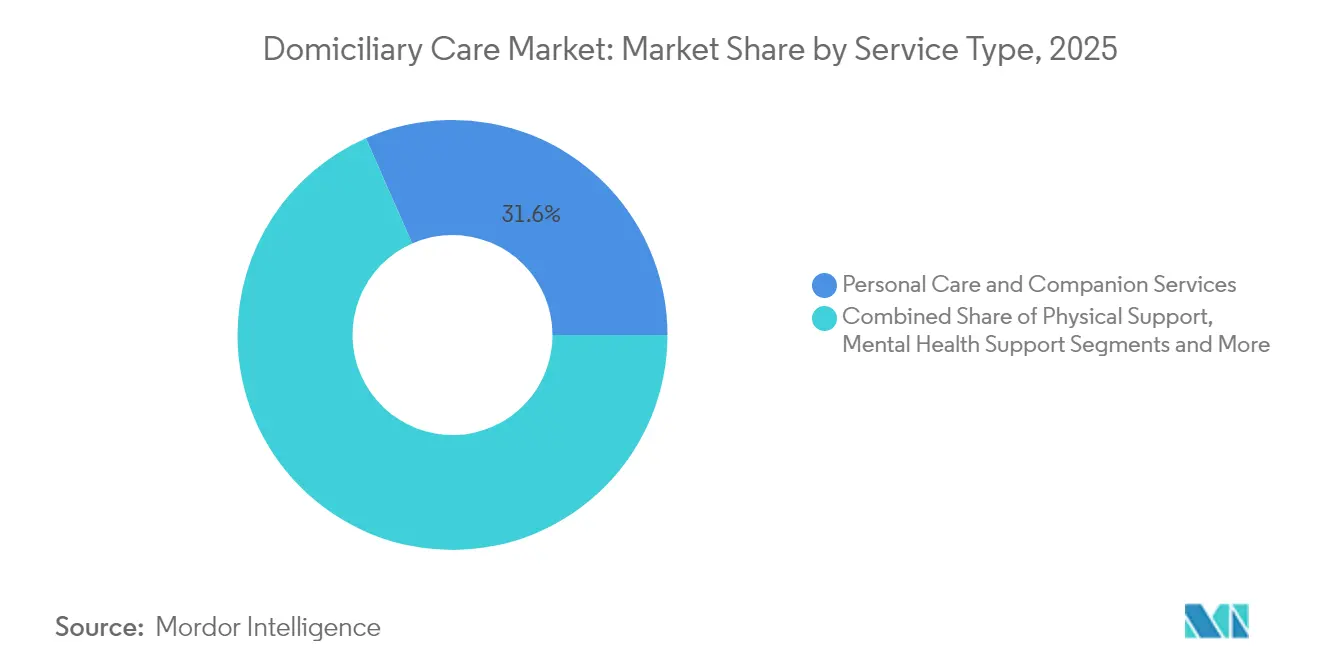

- Por tipo de serviço, os serviços de cuidados pessoais e de companhia lideraram com uma participação de receita de 31,60% em 2025, enquanto os serviços de cuidados agudos de hospital domiciliar estão projetados para expandir a uma CAGR de 6,75% até 2031.

- Por intensidade de cuidados, os cuidados pessoais de baixa complexidade retiveram 56,10% da participação do mercado de cuidados domiciliários em 2025; o hospital domiciliar de alta complexidade registrou a maior CAGR projetada de 5,88% até 2031.

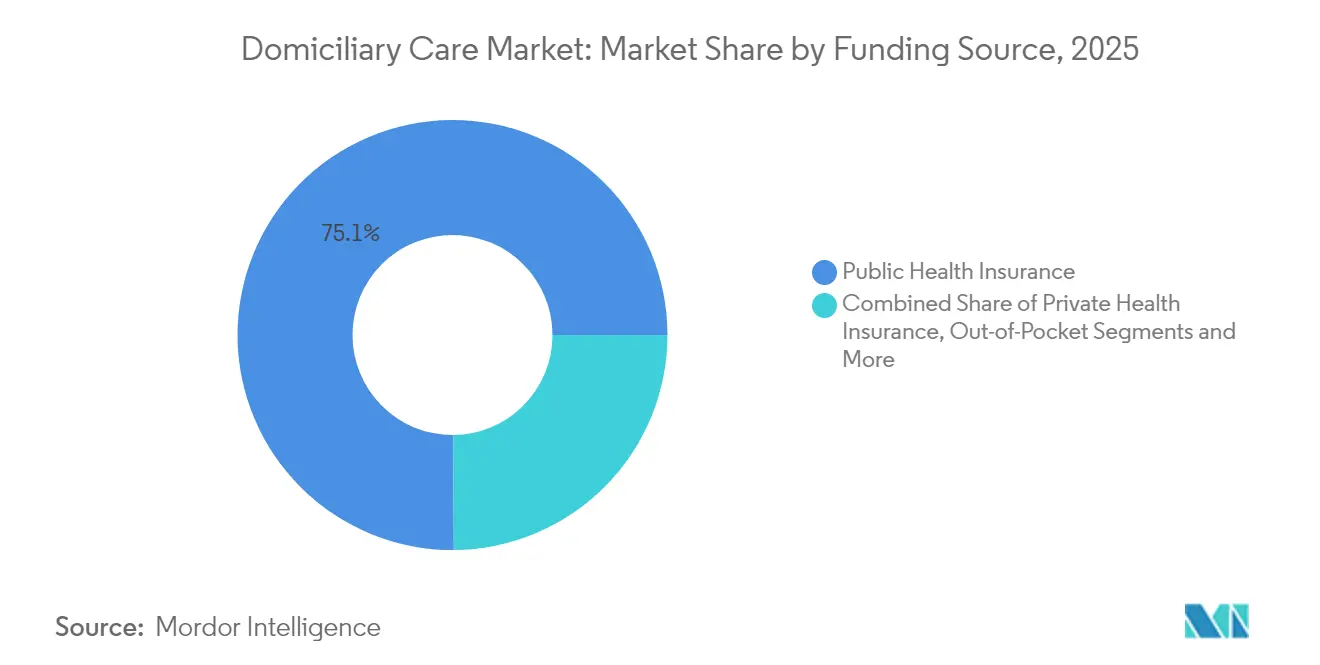

- Por fonte de financiamento, os programas de seguro de saúde público/tipo Medicare responderam por 75,10% do tamanho do mercado de cuidados domiciliários em 2025, enquanto o seguro de cuidados de longa duração tem previsão de crescer a uma CAGR de 7,25% entre 2026-2031.

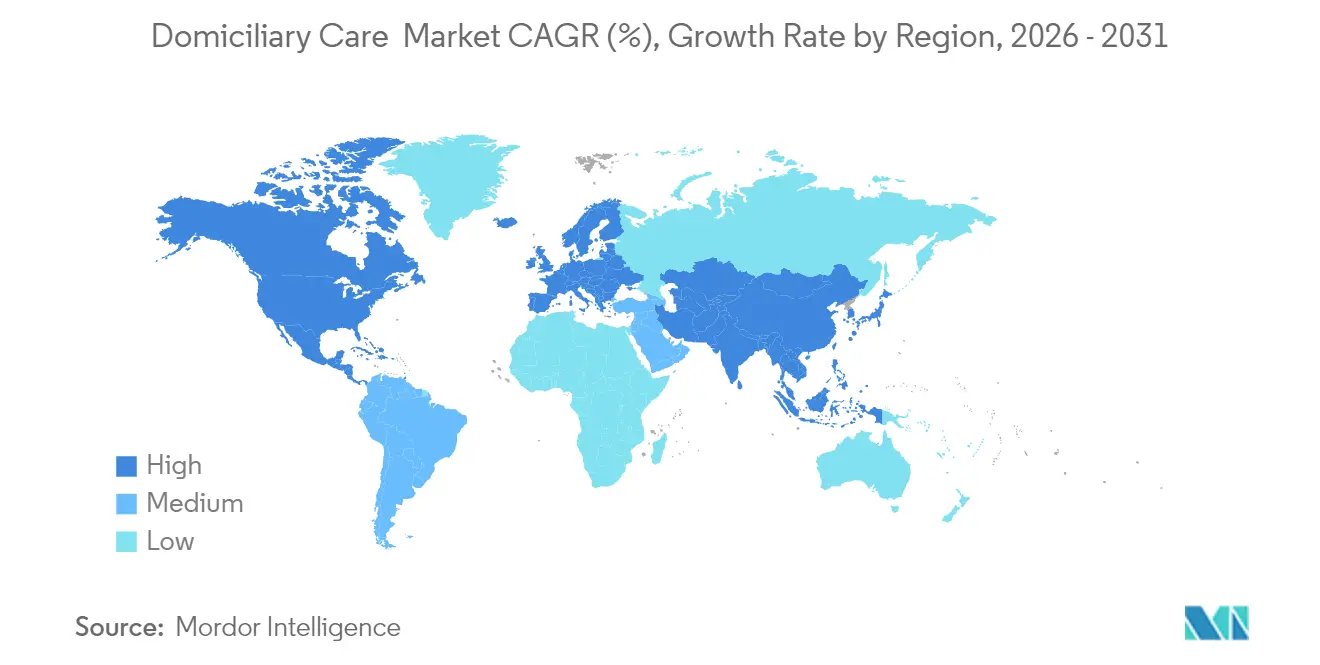

- Por geografia, a América do Norte dominou com 42,10% de participação no mercado de cuidados domiciliários em 2025; a Ásia-Pacífico avança a uma CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Cuidados Domiciliários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população idosa | +1.80% | América do Norte, Europa, Ásia Oriental | Longo prazo (≥ 4 anos) |

| Aumento de doenças crônicas, de longa duração e deficiências | +1.50% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Vantagem de custo dos cuidados domiciliares em relação aos institucionais | +1.20% | América do Norte, UE, APAC em expansão | Médio prazo (2-4 anos) |

| Reembolso governamental e ventos favoráveis de políticas públicas | +0.90% | América do Norte, UE seletiva | Curto prazo (≤ 2 anos) |

| Expansão dos modelos de cuidados agudos de hospital domiciliar | +0.70% | América do Norte, projetos-piloto na UE e APAC | Médio prazo (2-4 anos) |

| MRP impulsionado por IA permite cuidados domiciliares de maior complexidade | +0.60% | América do Norte, centros urbanos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa

Os Estados Unidos esperam que sua coorte de 65 anos ou mais suba de 58 milhões em 2023 para 82 milhões até 2050, intensificando a demanda por serviços longitudinais e domiciliares que apoiem o envelhecimento no próprio lar. Nove em cada dez adultos mais velhos preferem permanecer em casa, levando os planos Medicare Advantage a adquirir agências de saúde domiciliar e expandir redes de cuidados domiciliários. A Ásia-Pacífico enfrenta uma curva demográfica igualmente aguda, dando origem a cuidadores profissionais que complementam o suporte familiar tradicional. Sensores para residências inteligentes e detecção de quedas habilitada por IA estão se proliferando como infraestrutura básica, ampliando a percepção clínica enquanto respeitam a independência dos idosos.

Aumento de Doenças Crônicas, de Longa Duração e Deficiências

As condições crônicas afetam 129 milhões de americanos e absorvem 90% dos gastos nacionais com saúde, empurrando os pagadores para ambientes que reduzem as visitas de emergência e o volume de internações.[1]Kyle J. Foreman, "Previsão de Expectativa de Vida e Mortalidade até 2050," Instituto de Métricas e Avaliação em Saúde, ihme.washington.edu Equipes multidisciplinares domiciliares reduziram as internações em 5,22% e as visitas de emergência em 4,39% em um ano, comprovando a eficácia dos cuidados domiciliários no manejo de doenças complexas. A mudança impulsiona um aumento nas visitas de enfermagem especializada e reabilitação fora das instalações, incentivando o investimento em diagnósticos portáteis e terapias de infusão.

Vantagem de Custo dos Cuidados Domiciliares em Relação aos Institucionais

A USD 783 por dia de saúde domiciliar versus USD 1.829 no hospital, o argumento econômico convence tanto os pagadores públicos quanto os privados. Os projetos-piloto de hospital domiciliar mostram que o Medicare gasta 20% a menos por episódio, mantendo ou melhorando os resultados.[2]Centros de Serviços Medicare e Medicaid, "Cuidados Hospitalares Agudos em Casa do CMS," cms.gov A reabilitação domiciliar de alta intensidade economizou ao Medicare USD 17.123 nos 90 dias após a alta, destacando um retorno sobre o investimento atraente para modelos de pagamento agrupado.

Expansão dos Modelos de Cuidados Agudos de Hospital Domiciliar

O CMS aprovou 378 hospitais para programas de hospital domiciliar, validando o modelo em escala.[3]Associação Americana de Hospitais, "Usuários e Resultados do Hospital Domiciliar," aha.org O hospital domiciliar de 70 leitos do Mass General Brigham trata de 50 a 60 pacientes diariamente, cobrindo pneumonia, DPOC e cuidados pós-operatórios, ao mesmo tempo em que registra menores readmissões em 30 dias do que as enfermarias físicas. Os episódios domiciliares de cuidados agudos geralmente geram maior receita por caso, incentivando alianças intersetoriais entre sistemas de saúde e plataformas tecnológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra e Alta Rotatividade de Cuidadores Especializados | -1.40% | Global, particularmente aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Regras Fragmentadas de Reembolso e Licenciamento em Mercados Emergentes | -0.80% | APAC, América Latina, mercados seletivos da UE | Médio prazo (2-4 anos) |

| Aumento do Seguro de Responsabilidade Civil e Risco de Litígios para Agências | -0.60% | América do Norte, em expansão para mercados desenvolvidos globalmente | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança Associados a Dispositivos Domiciliares Conectados | -0.40% | Global, concentrado em mercados digitalmente avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Alta Rotatividade de Cuidadores Especializados

A rotatividade entre os auxiliares de cuidados domiciliares nos EUA atingiu 80%, comprometendo a continuidade do serviço e forçando as agências a recusar até 25% dos encaminhamentos. Salários baixos, limitadas perspectivas de carreira e turnos emocionalmente desgastantes dificultam a retenção. Estados como Michigan projetam uma lacuna de 170.000 trabalhadores nesta década, desencadeando bônus de contratação e programas de preceptoria voltados para os primeiros 90 dias no trabalho. A tecnologia que automatiza a documentação e roteia os clínicos de forma eficiente está emergindo como um mecanismo de retenção não financeiro.

Regras Fragmentadas de Reembolso e Licenciamento em Mercados Emergentes

A heterogeneidade regulatória complica a expansão na APAC e na América Latina, onde a cobrança por serviço prestado, os códigos limitados de saúde domiciliar e a licença profissional variável retardam a expansão transfronteiriça. Mesmo nos Estados Unidos, o CMS aplicou um ajuste permanente de -1,975% à base de pagamento de 2025 sob o PDGM, moderando o potencial de crescimento da receita bruta. Grandes operadores absorvem os custos de conformidade, enquanto pequenos prestadores regionais enfrentam dificuldades, acelerando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Hospital Domiciliar Impulsiona o Crescimento Premium

Os serviços de hospital domiciliar, embora atualmente menores em volume, têm previsão de crescer a uma CAGR de 6,75% até 2031, superando todas as outras linhas. A certificação do CMS de 378 programas consolida a confiança dos pagadores, enquanto as evidências mostram menor mortalidade e menos readmissões em relação às enfermarias hospitalares. Os serviços de cuidados pessoais e de companhia permanecem a âncora de volume com uma participação de 31,60% em 2025, mas enfrentam pressão de preços à medida que a comoditização avança. A demanda por hospice e cuidados paliativos cresce em conjunto com as preferências de fim de vida, e a terapia de infusão domiciliar se beneficia da inovação em medicamentos biológicos. O lançamento do AdventHealth em janeiro de 2025 no Centro da Flórida exemplifica a mudança dos sistemas hospitalares para a capacidade domiciliar de cuidados agudos.

A evolução mais ampla do mix de serviços demonstra um panorama bifurcado: assistência pessoal de baixa qualificação e alto volume versus episódios médicos de alta qualificação e preço premium. Os prestadores, portanto, adotam estratégias duplas — escala nos serviços fundamentais para estabilidade de margem, enquanto capturam o potencial do hospital domiciliar por meio de parcerias tecnológicas. O mercado de cuidados domiciliários continua a recompensar a amplitude do portfólio que equilibra horas previsíveis de companhia com intervenções episódicas de alta complexidade.

Por Intensidade de Cuidados: Segmento de Alta Complexidade Emerge Apesar da Dominância da Baixa Complexidade

Os cuidados pessoais de baixa complexidade capturaram 56,10% da participação do mercado de cuidados domiciliários em 2025, ilustrando a necessidade duradoura de assistência para as atividades da vida diária. No entanto, a coorte de alta complexidade tem projeção de expansão a uma CAGR de 5,88%, refletindo as permissões de políticas públicas e a capacidade tecnológica. O CMS reembolsa o hospital domiciliar a aproximadamente 80% das taxas de GRD das instalações, proporcionando alívio orçamentário enquanto permite a supervisão médica por meio de rondas por telemedicina. A enfermagem especializada intermediária continua a crescer de forma constante à medida que a multimorbidade crônica aumenta. Os cuidados de fim de vida em casa demonstram tanto eficácia clínica quanto satisfação familiar.

A escalada ao longo da curva de complexidade intensifica os requisitos de monitoramento 24 horas por dia, 7 dias por semana, logística rápida de infusão e protocolos de escalada de emergência. A expansão dos serviços de alta complexidade, portanto, exige centros de comando robustos e conexões interoperáveis com prontuários eletrônicos de saúde. O programa de 70 leitos do Mass General Brigham, o maior do país, ressalta a viabilidade operacional em escala.

Por Fonte de Financiamento: Seguro de Cuidados de Longa Duração Ganha Impulso

As fontes de seguro público, principalmente Medicare e Medicaid, financiaram 75,10% do tamanho do mercado de cuidados domiciliários em 2025. O imposto sobre a folha de pagamento para cuidados de longa duração do Estado de Washington espelha um impulso mais amplo para antecipar os passivos de cuidados com idosos, e as apólices tradicionais de cuidados de longa duração desembolsaram USD 14 bilhões em benefícios em 2023. O seguro de cuidados de longa duração como fonte de financiamento tem previsão de crescer a uma CAGR de 7,25% até 2031, impulsionado por produtos híbridos de vida/cuidados de longa duração comercializados por empregadores. A penetração do plano de saúde privado cresce de forma incremental à medida que os planos comerciais expandem os benefícios adicionais de saúde domiciliar, enquanto o pagamento direto permanece relevante entre os domicílios afluentes que buscam serviços de nível concierge.

A escalada de custos desempenha um papel catalisador, pois as despesas medianas nacionais com cuidados domiciliares aumentaram de USD 43.472 em 2012 para USD 75.504 em 2023, levando os consumidores a se protegerem com seguros. A interação público-privada, portanto, define o pagamento futuro, com os programas governamentais ancorando o direito básico e os mecanismos privados cobrindo prêmios ou benefícios estendidos.

Análise Geográfica

A América do Norte mantém a liderança com 42,10% de participação no mercado de cuidados domiciliários, sustentada por isenções do CMS e investimentos do Medicare Advantage que normalizam episódios domiciliares de nível hospitalar. Os Estados Unidos abrigam todas as 378 instalações de hospital domiciliar aprovadas pelo CMS, enquanto o Canadá realiza projetos-piloto de modelos comunitários de envelhecimento no próprio lar e o México expande os cuidados de saúde domiciliar por telemedicina por meio de seguradoras privadas. A persistente rotatividade de 80% do pessoal, no entanto, limita a capacidade e infla os custos operacionais, enfatizando a necessidade de inovação na força de trabalho. A adoção de MRP nos EUA — envolvendo 50 milhões de usuários de dispositivos — ilustra um baluarte tecnológico que reforça a dominância regional.

A Ásia-Pacífico representa o bloco de crescimento mais rápido, com previsão de registrar uma CAGR de 8,55% até 2031. Os mandatos de inovação doméstica da China e a sociedade super-envelhecida do Japão estimulam a fabricação local de tecnologia médica, enquanto o programa Make in India da Índia cultiva cadeias de suprimento de diagnósticos portáteis. A heterogeneidade regulatória persiste, embora os governos estejam harmonizando progressivamente a codificação de saúde domiciliar e a legislação de telemedicina para incentivar a participação de capital privado.

A Europa continua sua expansão gradual por meio de agendas de transformação digital. A implantação do prontuário eletrônico do paciente (ePA) na Alemanha e a reforma do pagamento hospitalar incentivam a substituição ambulatorial. O marco da Avaliação de Tecnologias em Saúde em toda a UE prepara o reembolso transfronteiriço para terapêuticas digitais, enquanto o Reino Unido avança com os Sistemas de Cuidados Integrados que orçam para a prevenção de hospitalizações. Os déficits de mão de obra — 1 milhão de vagas de saúde em 2024 — exigem ferramentas de supervisão remota e treinamento cruzado para sustentar a escala dos cuidados domiciliários.

O Oriente Médio e África e a América do Sul oferecem potencial de mercado inexplorado onde a escassez de leitos hospitalares e o crescimento das populações idosas se intersectam. No entanto, a cobertura de banda larga irregular, o licenciamento limitado de saúde domiciliar e a incerteza de reembolso mantêm a penetração baixa. As multinacionais frequentemente adotam modelos de entrada em hub-and-spoke, concentrando serviços em torno de centros metropolitanos com presença de seguradoras privadas.

Panorama Competitivo

A fragmentação moderada persiste, embora megafusões recentes prenunciem uma concentração mais acentuada. A aquisição de USD 5,4 bilhões da LHC Group pela UnitedHealth em abril de 2024 e sua fusão pendente de USD 3,3 bilhões com a Amedisys destacam o apetite dos pagadores pela integração vertical. O objetivo estratégico é controlar os gastos pós-agudos, aprimorar os portfólios de benefícios do Medicare Advantage e aproveitar os dados para o gerenciamento populacional. O escrutínio do Departamento de Justiça ilustra as sensibilidades antitruste, mas a lógica da consolidação permanece convincente.

A tecnologia é o principal diferencial competitivo. O Mass General Brigham implanta dispositivos vestíveis Best Buy Current Health para transmissão ao vivo de sinais vitais, alcançando 0,5% de mortalidade em 30 dias em suas enfermarias domiciliares versus uma média de 1,2% nas internações em todo o sistema. Da mesma forma, o Hackensack Meridian aproveita o motor logístico da Medically Home para combinar enfermagem presencial com rondas por telemedicina. A análise preditiva por IA reduz o tempo de deslocamento dos enfermeiros, otimizando a alocação de mão de obra durante uma crise de pessoal.

Há amplas oportunidades inexploradas em cuidados para demência, reabilitação pós-fratura de quadril e cuidados de alta complexidade em áreas rurais, onde os desertos hospitalares se expandem. No entanto, operadores regionais menores, como a Intrepid USA, enfrentam falência após não conseguirem absorver a inflação salarial e os cortes de tarifas do PDGM. As teses de investimento agora enfatizam economias de escala, tecnologia proprietária e mix diversificado de pagadores. O setor de cuidados domiciliários, portanto, tende a plataformas nacionais complementadas por afiliadas clínicas locais, espelhando padrões observados em diálise e cirurgia ambulatorial décadas atrás.

Líderes do Setor de Cuidados Domiciliários

Amedisys Inc.

LHC Group (Optum)

BAYADA Home Health Care

CenterWell

Addus HomeCare Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AdventHealth lançou seu programa Hospital em Casa no Centro da Flórida, fornecendo cuidados de nível hospitalar com monitoramento 24 horas por dia, 7 dias por semana e consultas virtuais.

- Dezembro de 2025: A Addus HomeCare concluiu uma aquisição de USD 350 milhões das operações de cuidados pessoais da Gentiva, expandindo para sete estados.

- Junho de 2025: A Hackensack Meridian Health firmou parceria com a Medically Home para lançar o Hospital em Casa em três hospitais.

- Abril de 2024: A SSM Health inaugurou o Recovery Care at Home com a Inbound Health, substituindo internações em enfermagem especializada.

Âmbito do Relatório Global do Mercado de Cuidados Domiciliários

De acordo com o escopo do relatório, os cuidados domiciliários, também conhecidos como home care, fornecem suporte compassivo no conforto do lar do indivíduo. Incluem uma ampla gama de serviços prestados por cuidadores profissionais, ajudando os indivíduos a manter sua independência e viver em casa em vez de se mudar para uma residência assistida ou hospital. O mercado de cuidados domiciliários é segmentado por serviço e geografia. Por serviço, o mercado é segmentado em suporte físico, suporte para deficiência de aprendizagem, suporte em saúde mental, suporte para memória e cognição e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece um valor em USD para os segmentos acima.

| Suporte Físico (Assistência para Atividades da Vida Diária) |

| Suporte para Deficiência de Aprendizagem |

| Suporte em Saúde Mental |

| Suporte para Memória e Cognição |

| Serviços de Cuidados Pessoais e de Companhia |

| Enfermagem Especializada |

| Reabilitação e Fisioterapia |

| Hospice e Cuidados Paliativos |

| Terapia de Infusão Domiciliar |

| Outros Serviços |

| Cuidados Pessoais de Baixa Complexidade |

| Enfermagem Especializada Intermediária |

| Hospital Domiciliar de Alta Complexidade |

| Cuidados de Fim de Vida / Paliativos |

| Seguro de Saúde Público |

| Plano de Saúde Privado |

| Pagamento Direto / Autofinanciamento |

| Patrocinado por Instituições de Caridade e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Suporte Físico (Assistência para Atividades da Vida Diária) | |

| Suporte para Deficiência de Aprendizagem | ||

| Suporte em Saúde Mental | ||

| Suporte para Memória e Cognição | ||

| Serviços de Cuidados Pessoais e de Companhia | ||

| Enfermagem Especializada | ||

| Reabilitação e Fisioterapia | ||

| Hospice e Cuidados Paliativos | ||

| Terapia de Infusão Domiciliar | ||

| Outros Serviços | ||

| Por Intensidade de Cuidados | Cuidados Pessoais de Baixa Complexidade | |

| Enfermagem Especializada Intermediária | ||

| Hospital Domiciliar de Alta Complexidade | ||

| Cuidados de Fim de Vida / Paliativos | ||

| Por Fonte de Financiamento | Seguro de Saúde Público | |

| Plano de Saúde Privado | ||

| Pagamento Direto / Autofinanciamento | ||

| Patrocinado por Instituições de Caridade e Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cuidados domiciliários?

O tamanho do mercado de cuidados domiciliários é de USD 220,88 bilhões em 2026 e tem projeção de atingir USD 292,81 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nos serviços domiciliários?

Os serviços de cuidados agudos de hospital domiciliar lideram o crescimento com uma CAGR de 6,75% até 2031, apoiados pelo reembolso do CMS e pela tecnologia que permite complexidade clínica de nível hospitalar em casa.

Por que a América do Norte é o maior mercado regional?

A América do Norte detém 42,10% de participação de mercado devido a marcos de reembolso bem estabelecidos, 378 programas de hospital domiciliar aprovados pelo CMS e ampla adoção de MRP.

Como a escassez de mão de obra está afetando os prestadores?

A rotatividade atinge 80%, forçando as agências a recusar até um quarto dos novos clientes e estimulando o investimento em programas de retenção e automação.

Quais fontes de financiamento dominam os cuidados domiciliários?

Os programas de seguro público, como Medicare e Medicaid, financiam 75,10% dos gastos, embora o seguro de cuidados de longa duração seja o fluxo de financiamento privado de crescimento mais rápido.

Página atualizada pela última vez em: