Tamanho e Participação do Mercado de Terapêuticos para Cardiomiopatia Dilatada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

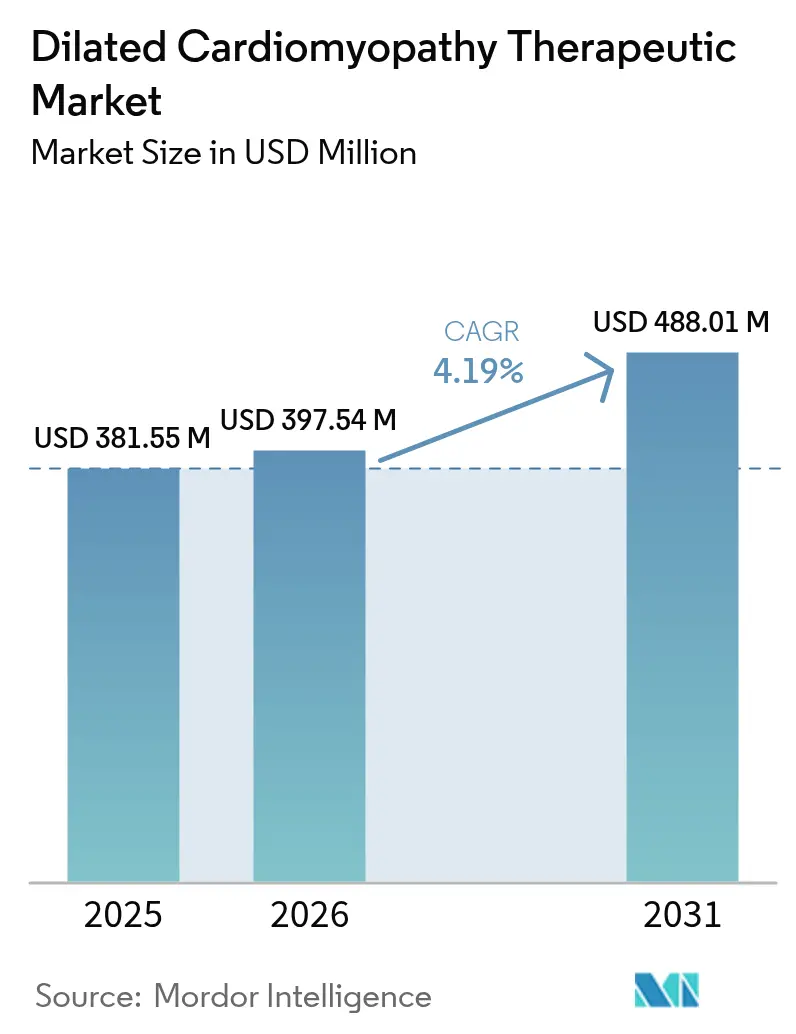

| Tamanho do Mercado (2026) | 397.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 488.01 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

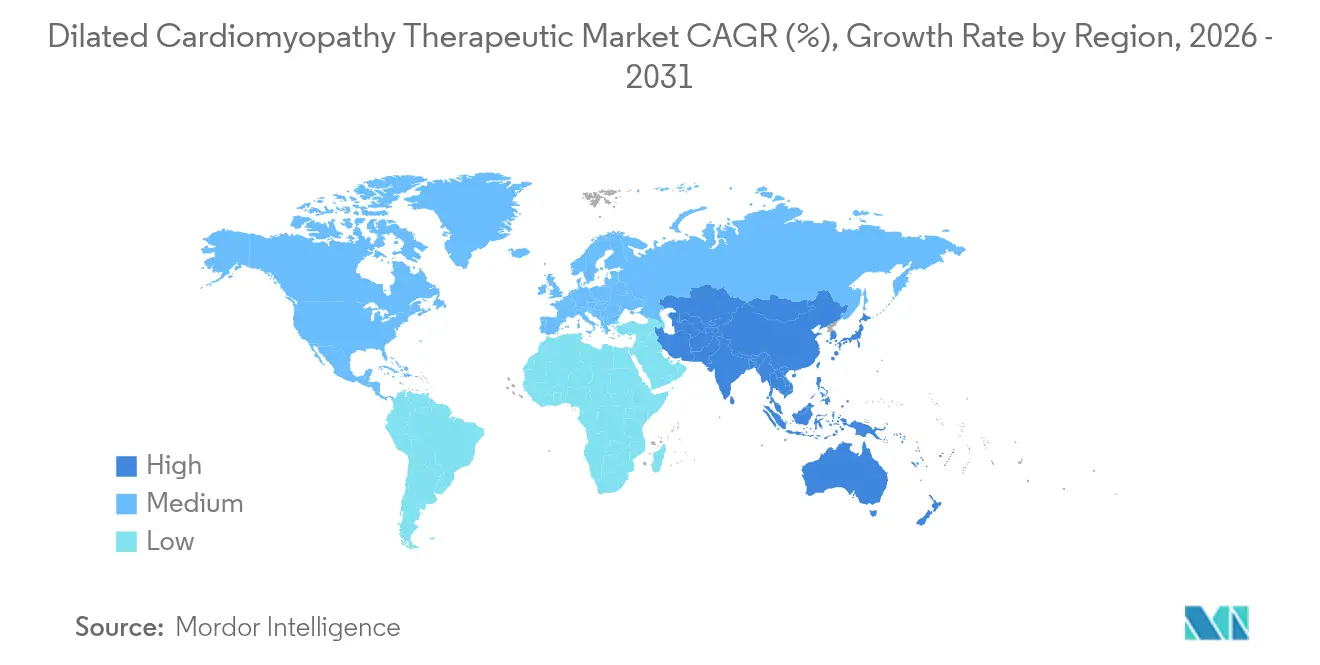

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

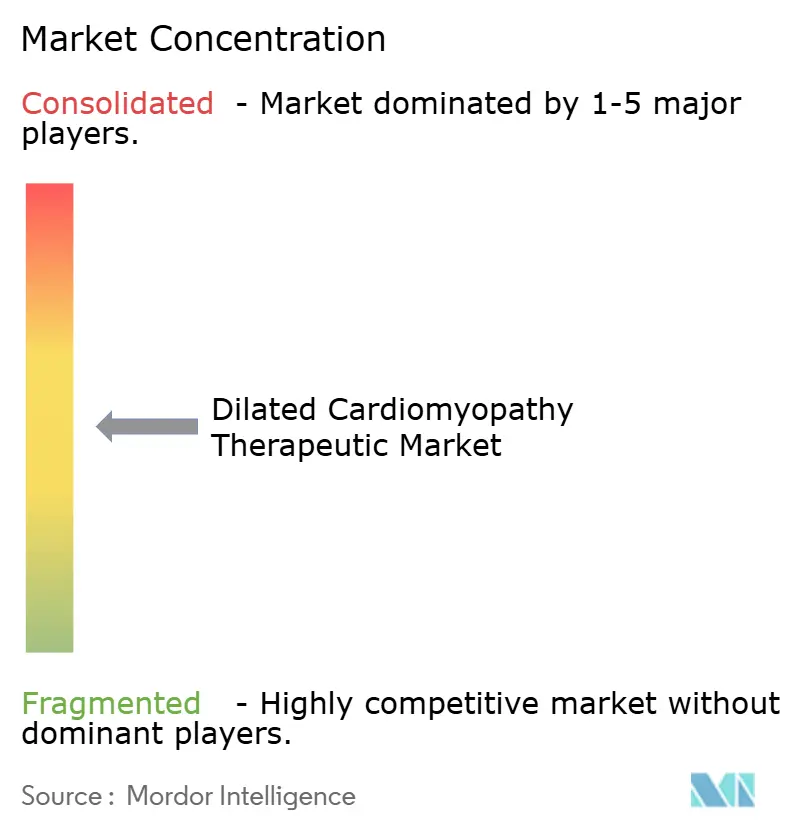

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Cardiomiopatia Dilatada por Mordor Intelligence

O tamanho do mercado de terapêuticos para cardiomiopatia dilatada em 2026 é estimado em USD 397,54 milhões, crescendo a partir do valor de 2025 de USD 381,55 milhões, com projeções para 2031 indicando USD 488,01 milhões, crescendo a um CAGR de 4,19% no período de 2026 a 2031. A demanda aumenta à medida que a medicina de precisão converge com a farmacologia tradicional da insuficiência cardíaca, oferecendo aos desenvolvedores de medicamentos alvos claros que prometem benefício modificador da doença, e não apenas alívio sintomático. Os inibidores de SGLT-2, originalmente agentes para diabetes, agora melhoram a sobrevida cardiovascular na cardiomiopatia dilatada, sinalizando uma mudança em direção à modulação metabólica. Simultaneamente, o perfil genético está criando subsegmentos raros, porém lucrativos, que recompensam terapêuticos de alto valor capazes de corresponder a defeitos moleculares específicos. Os reguladores estão apoiando essa evolução com incentivos para medicamentos órfãos, mas os clínicos ainda dependem dos inibidores da ECA e dos betabloqueadores como espinha dorsal terapêutica, ressaltando a combinação do mercado entre produtos de volume estabelecido e ativos de precisão de alta margem.

Principais Conclusões do Relatório

- Por classe de medicamento, os inibidores da ECA detinham 34,10% da participação do mercado de terapêuticos para cardiomiopatia dilatada em 2025, enquanto os inibidores de SGLT-2 estão projetados para expandir a um CAGR de 6,43% até 2031.

- Por via de administração, as formulações orais capturaram 58,10% do tamanho do mercado de terapêuticos para cardiomiopatia dilatada em 2025, enquanto a administração implantável e mediada por dispositivos está prevista para crescer a um CAGR de 7,74% entre 2026 e 2031.

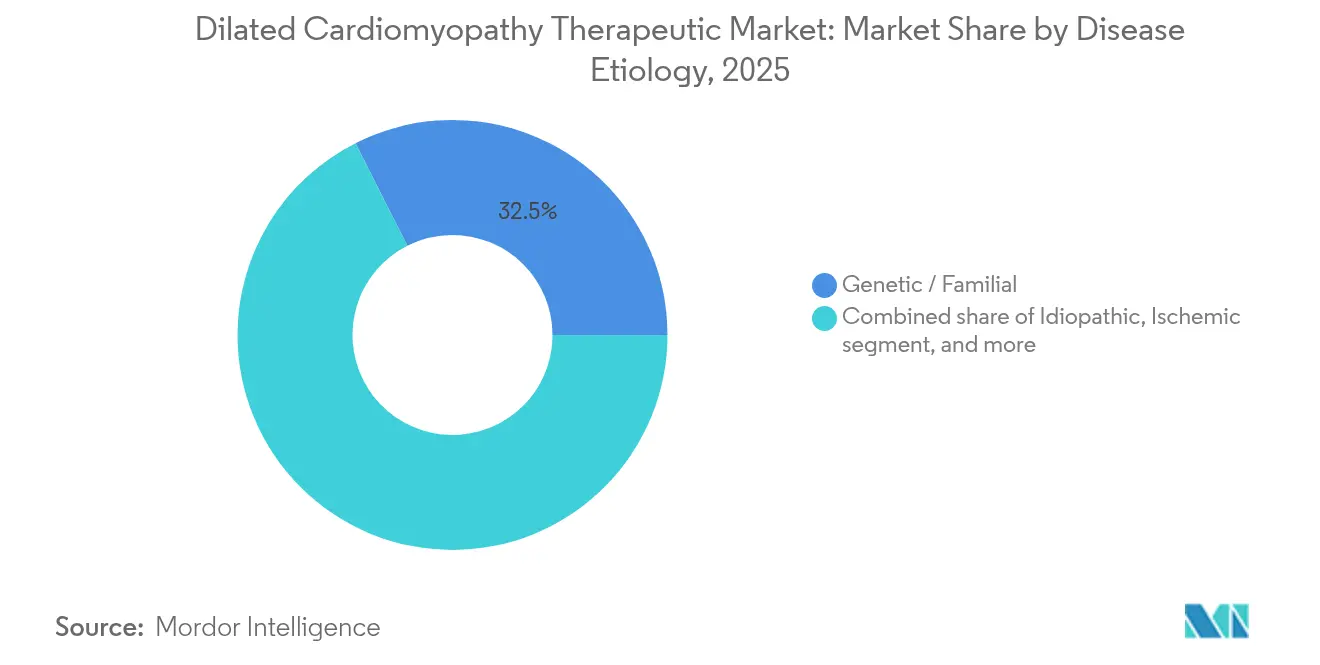

- Por etiologia da doença, os casos genéticos e familiares representaram 32,45% do tamanho do mercado de terapêuticos para cardiomiopatia dilatada em 2025, enquanto a cardiomiopatia dilatada idiopática avança a um CAGR de 6,75% até 2031.

- Por usuário final, os hospitais lideraram com 59,70% da participação do mercado de terapêuticos para cardiomiopatia dilatada em 2025, enquanto os institutos de pesquisa e acadêmicos devem registrar um CAGR de 7,53% ao longo do período de previsão.

- Por geografia, a América do Norte comandou 42,10% do tamanho do mercado de terapêuticos para cardiomiopatia dilatada em 2025, e a Ásia-Pacífico está projetada para expandir a um CAGR de 5,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Cardiomiopatia Dilatada

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de doenças cardiovasculares | +1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente conscientização e diagnóstico precoce da cardiomiopatia dilatada | +0.8% | Global, ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos na farmacoterapia da insuficiência cardíaca | +0.6% | América do Norte e UE como núcleo; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de medicina de precisão e testes genéticos | +0.4% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Robusto pipeline de novas terapias e suporte regulatório | +0.3% | Global, com liderança regulatória nos EUA e UE | Curto prazo (≤ 2 anos) |

| Expansão dos gastos com saúde em economias emergentes | +0.2% | Núcleo na Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Doenças Cardiovasculares

A prevalência de insuficiência cardíaca aumentou de 25,43 milhões de casos em 1990 para 55,50 milhões em 2021, ampliando o conjunto de pacientes com cardiomiopatia dilatada que sobrevivem a eventos isquêmicos agudos, mas progridem para disfunção ventricular crônica. As economias emergentes aceleram esse ônus à medida que os estilos de vida urbanos elevam as taxas de hipertensão, obesidade e síndrome metabólica. Os ganhos de longevidade agravam a incidência porque o aprimoramento do atendimento agudo mantém o miocárdio vulnerável vivo por tempo suficiente para descompensar. Os clínicos, portanto, encontram maior variação fenotípica, incentivando pacotes terapêuticos personalizados que vão além dos protocolos padronizados. Os fabricantes de medicamentos reconhecem a oportunidade de segmentar com base no status metabólico comórbido, oferecendo regimes combinados que sincronizam o bloqueio neuro-hormonal com a reprogramação metabólica. Em conjunto, a prevalência da doença e a sobrevivência ampliam a base endereçável para o mercado de terapêuticos para cardiomiopatia dilatada.

Crescente Conscientização e Diagnóstico Precoce da Cardiomiopatia Dilatada

Os critérios de 2024 da Sociedade Europeia de Cardiologia para cardiomiopatia ventricular esquerda não dilatada permitem intervenção antes do alargamento evidente da câmara, potencialmente expandindo o coorte tratável em 30-40%[1]Grupo de Trabalho da Sociedade Europeia de Cardiologia, "Definição e Classificação da Cardiomiopatia do VE Não Dilatada," springer.com. A ressonância magnética cardíaca e a ecocardiografia de deformação detectam fibrose subclínica, orientando o início mais precoce do tratamento medicamentoso. Programas de triagem familiar identificam portadores de mutações décadas antes dos sintomas, enquanto plataformas de genética para consumidores estimulam o autorencaminhamento de pacientes a clínicas especializadas. Essas mudanças diagnósticas antecipam a demanda terapêutica na linha do tempo da doença, criando janelas de tratamento mais longas por paciente. A intervenção em estágio inicial também aumenta as taxas de resposta, fortalecendo os pacotes de evidências do mundo real que facilitam o reembolso. Consequentemente, os desenvolvedores de medicamentos integram o enriquecimento baseado em biomarcadores nos ensaios clínicos, acelerando o tempo até a comprovação e aprimorando o posicionamento de mercado.

Avanços Tecnológicos na Farmacoterapia da Insuficiência Cardíaca

O consenso de 2024 do Colégio Americano de Cardiologia endossa a terapia quádrupla — ARNi, betabloqueador, antagonista mineralocorticoide e inibidor de SGLT-2 — administrada simultaneamente para maximizar a cobertura sinérgica das vias[2]Colégio Americano de Cardiologia, "Caminho de Decisão por Consenso de Especialistas de 2024 sobre Cardiomiopatias," acc.org. Os inibidores de SGLT-2 demonstram cardioproteção independente do controle glicêmico, atuando por meio de natriurese, melhora energética e efeitos anti-inflamatórios. Os compostos ARNi sustentam a atividade do peptídeo natriurético, reduzindo o estresse da parede ventricular. Esses regimes de múltiplas vias exigem titulação precisa; os terapêuticos digitais agora monitoram remotamente a função renal e a hemodinâmica, promovendo ajustes de dose que mantêm os eventos adversos baixos. As empresas farmacêuticas, portanto, fazem parcerias com fornecedores de software para incorporar serviços de adesão e monitoramento, transformando comprimidos em pacotes de cuidados baseados em valor — um diferencial emergente no setor de terapêuticos para cardiomiopatia dilatada.

Adoção Crescente de Medicina de Precisão e Testes Genéticos

Aproximadamente 35-40% dos casos de cardiomiopatia dilatada têm um fator genético identificável, com mutações em LMNA, BAG3 e titina entre as mais prevalentes. Programas de Fase 3 como o REALM-DCM (ARRY-371797 em mutações de LMNA) exemplificam ensaios definidos por genótipo. A terapia de substituição gênica BAG3 RP-A701 obteve recentemente autorização de IND nos EUA e tem como alvo um segmento de prevalência de 2.000 pacientes nos EUA. Populações menores justificam preços premium que equilibram o custo de desenvolvimento. Os diagnósticos complementares tornam-se obrigatórios, abrindo fluxos de receita auxiliares e criando sinergias de lançamento conjunto entre empresas de biotecnologia e empresas de sequenciamento. Os coortes de precisão também reduzem a variabilidade do placebo, encurtando o recrutamento e potencializando os sinais de eficácia que reduzem o risco do investimento de capital no mercado de terapêuticos para cardiomiopatia dilatada.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e barreiras ao reembolso | -0.7% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos e prazos de aprovação prolongados | -0.5% | Global, obstáculos persistentes nos EUA, UE e Japão | Longo prazo (≥ 4 anos) |

| Preocupações com segurança e efeitos adversos da polifarmácia | -0.4% | Global, especialmente entre pacientes idosos e com múltiplas comorbidades | Curto prazo (≤ 2 anos) |

| Acesso limitado a terapias avançadas em regiões de baixa e média renda | -0.3% | Países de baixa e média renda na Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Barreiras ao Reembolso

O mavacamten é listado a cerca de USD 300.000 anuais, enquanto as terapias gênicas de dose única podem ultrapassar USD 1 milhão, desencorajando a adoção mesmo em populações seguradas. Os pagadores exigem dados de resultados longitudinais antes de uma cobertura ampla, mas tais evidências amadurecem anos após o lançamento, atrasando a inflexão da receita. As economias emergentes dependem de gastos diretos, restringindo o acesso a consumidores urbanos abastados e truncando o crescimento do volume. As terapias avançadas também exigem imagens seriadas, genômica e vigilância de biomarcadores, acumulando custos auxiliares nos sistemas de saúde. Os fabricantes estão, portanto, pilotando contratos baseados em resultados e modelos de pagamento parcelado, mas o ceticismo em relação aos preços persiste e modera o ritmo de expansão do mercado de terapêuticos para cardiomiopatia dilatada.

Requisitos Regulatórios Rigorosos e Prazos de Aprovação Prolongados

A data PDUFA do aficamten foi estendida para dezembro de 2025 para acomodar discussões detalhadas sobre o REMS, ilustrando como as estruturas de monitoramento de segurança podem atrasar os cronogramas de lançamento. As terapias gênicas enfrentam questões de integração de vetores e edição fora do alvo que forçam os reguladores a exigir acompanhamento de uma década. Os protocolos combinados devem demonstrar benefício aditivo e perfis de interação aceitáveis, aumentando a complexidade e o custo dos ensaios. As biotecnologias menores frequentemente carecem de capital para navegar pelas revisões, levando à parceria ou aquisição como única saída viável. Coletivamente, as aprovações prolongadas aumentam o risco de desenvolvimento, desencorajam a entrada competitiva e desaceleram a velocidade de inovação no setor de terapêuticos para cardiomiopatia dilatada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de SGLT-2 Impulsionam a Revolução Metabólica

As prescrições atuais continuam a se apoiar nos inibidores da ECA, mas sua participação de 34,10% em 2025 está gradualmente sendo corroída à medida que os inibidores de SGLT-2 escalam rapidamente em uma trajetória de CAGR de 6,43%, impulsionados por dados robustos de redução da mortalidade. Os agentes neuro-hormonais mantêm a primazia nas diretrizes, mas a reprogramação metabólica introduz uma nova camada de modificação da doença que ressoa com os cardiologistas que tratam pacientes com múltiplas comorbidades. Os pipelines de desenvolvimento agora destacam inibidores de miosina cardíaca e moduladores de sarcômero que visam diretamente a mecânica contrátil; o mavacamten estabeleceu o precedente, e o aficamten segue com o refinamento do REMS. Terapias baseadas em células, como o Deramiocel, fornecem estímulos regenerativos, enquanto os produtos ARNi fazem a ponte entre os paradigmas tradicionais e emergentes ao aprimorar a sinalização natriurética. Essa amplitude de diversidade mecanística amplia o arsenal terapêutico e sustenta um mosaico competitivo complexo para o mercado de terapêuticos para cardiomiopatia dilatada.

Os ativos de SGLT-2 de segunda geração buscam dosagem semanal para aumentar a adesão. Enquanto isso, a pesquisa em moduladores mitocondriais busca corrigir os déficits energéticos intrínsecos ao miocárdio dilatado. Combinações que mesclam bloqueio neuro-hormonal com agentes metabólicos estão em ensaios iniciais, prenunciando formulações de dose fixa que podem dominar as prescrições futuras. As estratégias de precificação giram em torno do benefício aditivo demonstrado em ensaios comparativos diretos, uma arena onde subestudos estratificados por precisão conferem vantagem. O resultado é um cenário de produtos altamente segmentado, porém sinérgico, que oferece aos clínicos algoritmos flexíveis, ao mesmo tempo que desafia os pagadores a conciliar indicações sobrepostas em comorbidades crônicas.

Por Via de Administração: A Integração de Dispositivos Reformula a Administração

As formulações orais continuam sendo as mais amplamente utilizadas devido à conveniência e familiaridade. No entanto, o impulso de crescimento está se deslocando para plataformas de administração habilitadas por dispositivos que fornecem suporte mecânico ou elétrico consistente e contornam as barreiras de adesão. A estimulação ventricular esquerda sem eletrodo, a estimulação do sistema de condução e a modulação da contratilidade cardíaca exemplificam implantes minimamente invasivos que complementam a farmacoterapia. Os critérios de uso apropriado de 2025 do ACC/AHA listam 335 cenários clínicos que orientam quando e como combinar medicamentos com hardware, refletindo a sofisticada árvore de decisão que os eletrofisiologistas enfrentam atualmente [JACC.ORG]. Bombas de infusão subcutânea para novos biológicos também estão avançando em estudos de viabilidade, prometendo exposição sustentada enquanto evitam as salas de infusão hospitalar.

Ecossistemas digitais conectados a implantes transmitem dados hemodinâmicos para análises em nuvem, permitindo o ajuste de dose orientado por algoritmos de agentes orais concomitantes. Esse paradigma de circuito fechado borra a fronteira entre os mercados de medicamentos e dispositivos e convida a joint ventures entre empresas de tecnologia médica e farmacêuticas. Embora o desembolso inicial de capital seja alto, estruturas de contratação baseadas em valor que vinculam o reembolso à redução de hospitalizações estão emergindo, criando espaço econômico para tecnologias premium e expandindo os gastos totais no mercado de terapêuticos para cardiomiopatia dilatada.

Por Etiologia da Doença: Insights Genéticos Impulsionam Abordagens Direcionadas

As etiologias genéticas e familiares representaram 32,45% da participação do mercado de terapêuticos para cardiomiopatia dilatada em 2025, refletindo alta clareza diagnóstica e defesa organizada dos pacientes que acelera o recrutamento para ensaios. Os casos idiopáticos, apesar das origens pouco claras, representam o segmento de crescimento mais rápido à medida que imagens aprimoradas expõem doenças anteriormente não detectadas; seu CAGR de 6,75% fala de uma necessidade não atendida considerável em pacientes que não se enquadram em defeitos de gene único. Os subtipos isquêmico, induzido por toxinas e endócrino-metabólico juntos formam um restante heterogêneo que ainda se beneficia da terapia médica baseada em diretrizes, mas pode em breve receber opções de precisão à medida que os modelos de risco poligênico amadurecem.

As plataformas de substituição gênica visam nichos monogênicos como BAG3 ou LMNA, enquanto os terapêuticos de modulação de RNA buscam vias de microRNA implicadas em múltiplas etiologias. Designs de ensaios clínicos adaptativos usam braços de placebo compartilhados e painéis de biomarcadores etiológicos para melhorar a eficiência entre esses subestudos, reduzindo o custo por aprovação. Espera-se que essa abordagem modular multiplique os lançamentos de novos medicamentos sem saturar nenhum único grupo de pacientes, sustentando assim a diversidade de receita no mercado de terapêuticos para cardiomiopatia dilatada.

Por Usuário Final: Institutos de Pesquisa Aceleram a Inovação

Os hospitais continuam sendo o principal canal de dispensação, mas os centros médicos acadêmicos e os institutos de pesquisa estão registrando o maior aumento de volume à medida que conduzem ensaios de terapia de precisão e programas de uso compassivo. Sua participação acelera o trabalho de primeira administração em humanos, atrai financiamento filantrópico e concentra expertise em doenças raras que os hospitais primários não possuem. Mais de 500 participantes inscritos no estudo ACACIA-HCM ilustram a escala necessária para validar os inibidores de miosina, e infraestrutura semelhante está sendo reutilizada para a cardiomiopatia dilatada. As clínicas especializadas subsequentemente disseminam protocolos para cardiologistas comunitários, ampliando o alcance sem diluir a qualidade do atendimento.

A integração de inteligência artificial organiza grandes arquivos de ecocardiografia, identificando candidatos potenciais para terapias de pesquisa e direcionando-os para coortes de registro que informam futuras expansões de rótulo. Os consórcios acadêmico-industriais também defendem o reembolso adaptativo que acompanha a maturação das evidências, acelerando a adoção no mercado uma vez que os agentes obtenham aprovação. Essas dinâmicas posicionam os centros de pesquisa como centros de inovação e clientes iniciais de alto volume no setor de terapêuticos para cardiomiopatia dilatada.

Análise Geográfica

A América do Norte ancora o mercado de terapêuticos para cardiomiopatia dilatada com 42,10% da receita global em 2025, sustentada por sistemas de reembolso maduros e liderança em diretrizes que endossa a rápida adoção de novas classes. A alta prevalência regional de obesidade e hipertensão sustenta uma ampla base farmacológica, enquanto centros acadêmicos bem financiados lideram ensaios de terapia gênica que atraem investimentos externos. A convergência da pressão dos pagadores e dos contratos baseados em resultados está gradualmente transferindo o risco econômico para os fabricantes, mas os medicamentos premium ainda conquistam adoção onde os dados do mundo real verificam reduções de hospitalização.

A Europa segue com crescimento estável de um dígito, apoiada pela precificação de referência transfronteiriça e pelo caminho de revisão contínua da Agência Europeia de Medicamentos que acelera a autorização de terapias inovadoras. A heterogeneidade em nível de país persiste — a Alemanha adota rapidamente a integração de dispositivos, enquanto o Sul da Europa permanece sensível ao preço — mas a harmonização das diretrizes mantém uma prática clínica consistente. O mercado de terapêuticos para cardiomiopatia dilatada se beneficia de fortes redes de defesa dos pacientes no Reino Unido, Países Baixos e Escandinávia, que facilitam a coleta de evidências orientada por registros que convence os pagadores públicos a reembolsar agentes de precisão de alto custo.

A Ásia-Pacífico, crescendo a um CAGR de 5,39%, está reformulando o panorama global à medida que a prevalência de insuficiência cardíaca na China aumenta mais rapidamente do que a média mundial e os governos ampliam os orçamentos cardiovasculares. A demografia super-envelhecida do Japão impulsiona a adoção de dispositivos, enquanto a classe média emergente da Índia diversifica a demanda além dos hospitais terciários públicos para redes privadas de cardiologia. As agências regulatórias na China e na Coreia do Sul estão lançando pilotos de revisão em tempo real para encurtar o atraso de aprovação em relação aos EUA e à UE, prometendo captura de receita mais precoce para patrocinadores multinacionais. No entanto, a cobertura de seguro variável e os tetos de preços obrigam modelos de precificação em camadas que preservam o volume enquanto protegem a integridade do preço de lista global no mercado de terapêuticos para cardiomiopatia dilatada.

Cenário Competitivo

Os grandes incumbentes cardiovasculares — Novartis, AstraZeneca e Bristol-Myers Squibb — continuam a derivar vendas significativas das classes neuro-hormonais, mas agora perseguem alvos metabólicos e genéticos para sustentar o crescimento. A atividade de aquisições reflete essa mudança: a compra de USD 1,3 bilhão da Verve Therapeutics pela Eli Lilly garantiu ferramentas de edição de base adenina para distúrbios lipídicos hereditários com sobreposição de cardiomiopatia. A aquisição de EUR 1 bilhão da Cardior Pharmaceuticals pela Novo Nordisk adicionou terapêuticos de microRNA que modulam a remodelação maladaptativa. Esses negócios ressaltam o prêmio sobre tecnologias de plataforma capazes de gerar múltiplos ativos de pipeline em vez de produtos únicos.

Inovadores de médio porte, como a Cytokinetics, especializam-se em biologia do sarcômero e avançaram o aficamten para revisão avançada, enquanto a Rocket Pharmaceuticals foca exclusivamente em cardiomiopatias monogênicas. Os participantes de terapia celular Capricor e Mesoblast exploram abordagens alogênicas voltadas para a regeneração miocárdica. A intensidade competitiva é maior nos inibidores de SGLT-2, onde os membros da classe possuem rótulos intercambiáveis, levando as empresas a se diferenciar por meio de combinações de dose fixa e complementos de monitoramento digital. Por outro lado, as classes de terapia gênica e inibidores de miosina mostram rivalidade direta limitada, preservando o poder de precificação e a margem, mas exigindo educação substancial para impulsionar a adoção no mercado de terapêuticos para cardiomiopatia dilatada.

As colaborações estratégicas fazem a ponte entre diagnósticos e terapêuticos: a Illumina faz parceria com a indústria farmacêutica para codesenvolver painéis de próxima geração que estratificam o recrutamento para ensaios, enquanto os fornecedores de tecnologia médica incorporam suporte à decisão farmacológica nos painéis de implantes. A descoberta de medicamentos liderada por inteligência artificial borra ainda mais as linhas setoriais; as parcerias com gigantes de software aceleram a identificação de alvos e encurtam as fases pré-clínicas. Coletivamente, essas alianças criam ecossistemas de cuidados integrados que estendem os limites competitivos além dos formulários tradicionais para o setor de terapêuticos para cardiomiopatia dilatada mais amplo.

Líderes do Setor de Terapêuticos para Cardiomiopatia Dilatada

AstraZeneca PLC

Pfizer Inc.

Novartis AG

Bristol Myers Squibb (Incl. MyoKardia)

Capricor Therapeutics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Verve Therapeutics reportou dados iniciais positivos do ensaio Heart-2 de Fase 1b do VERVE-102, alcançando uma redução média de LDL-C de 53% com status de Via Rápida da FDA.

- Maio de 2025: A Cytokinetics confirmou a extensão pela FDA da data PDUFA do aficamten para 26 de dezembro de 2025 e concluiu o recrutamento de mais de 500 pacientes no ACACIA-HCM.

- Abril de 2025: A Boston Scientific registrou receita cardiovascular recorde no primeiro trimestre de 2025 de USD 4,663 bilhões e lançou os ensaios ELEVATE-PF e OPTION-A.

- Fevereiro de 2025: A BridgeBio Pharma obteve aprovação da FDA para o Attruby (acoramidis) para tratar a cardiomiopatia amiloide por transtirretina.

- Dezembro de 2024: A Eli Lilly finalizou sua aquisição de USD 1,3 bilhão da Verve Therapeutics.

- Novembro de 2024: A Novo Nordisk adquiriu a Cardior Pharmaceuticals por mais de EUR 1 bilhão.

Escopo do Relatório Global do Mercado de Terapêuticos para Cardiomiopatia Dilatada

De acordo com o escopo do relatório, a cardiomiopatia dilatada é uma doença do músculo cardíaco, geralmente começando na principal câmara de bombeamento do coração (ventrículo esquerdo). O ventrículo se estica e afina (dilata) e não consegue bombear sangue tão bem quanto um coração saudável. Em termos gerais, refere-se à anormalidade do próprio músculo cardíaco. O Mercado de Terapêuticos para Cardiomiopatia Dilatada é segmentado por Classe de Medicamento (Antagonistas da aldosterona, Inibidores da enzima conversora de angiotensina (ECA), Bloqueadores dos receptores de angiotensina II, Betabloqueadores) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inibidores da ECA |

| Betabloqueadores |

| Bloqueadores dos Receptores de Angiotensina II |

| Antagonistas da Aldosterona |

| Inibidores do Receptor de Angiotensina-Neprilisina (ARNi) |

| Inibidores de SGLT-2 |

| Outros / Emergentes (Moduladores Gênicos, Celulares e de Miosina) |

| Oral |

| Intravenosa |

| Subcutânea |

| Implantável / Mediada por Dispositivo |

| Genética / Familiar |

| Idiopática |

| Isquêmica |

| Induzida por Toxinas (Álcool, Quimioterapia, Etc.) |

| Infecciosa / Inflamatória |

| Endócrina / Metabólica |

| Outras Doenças |

| Hospitais |

| Clínicas Especializadas em Cardiologia |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da ECA | |

| Betabloqueadores | ||

| Bloqueadores dos Receptores de Angiotensina II | ||

| Antagonistas da Aldosterona | ||

| Inibidores do Receptor de Angiotensina-Neprilisina (ARNi) | ||

| Inibidores de SGLT-2 | ||

| Outros / Emergentes (Moduladores Gênicos, Celulares e de Miosina) | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Implantável / Mediada por Dispositivo | ||

| Por Etiologia da Doença | Genética / Familiar | |

| Idiopática | ||

| Isquêmica | ||

| Induzida por Toxinas (Álcool, Quimioterapia, Etc.) | ||

| Infecciosa / Inflamatória | ||

| Endócrina / Metabólica | ||

| Outras Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Cardiologia | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de terapêuticos para cardiomiopatia dilatada em 2026?

O tamanho do mercado de terapêuticos para cardiomiopatia dilatada é de USD 397,54 milhões em 2026.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de SGLT-2 lideram o crescimento com um CAGR de 6,43% até 2031, refletindo benefícios cardioprotetores além do controle glicêmico.

Por que a Ásia-Pacífico é vista como a principal região de crescimento?

A crescente prevalência cardiovascular, a expansão do investimento em saúde e a revisão regulatória acelerada estão impulsionando um CAGR de 5,39% na Ásia-Pacífico.

Como a genética está moldando novas terapias?

Cerca de 35-40% dos casos estão vinculados a mutações, possibilitando tratamentos direcionados, como pequenas moléculas focadas em LMNA e vetores de substituição gênica BAG3.

O que limita a adoção mais ampla de terapias avançadas?

Alto custo, atrasos no reembolso e avaliações regulatórias prolongadas retardam a difusão apesar da eficácia demonstrada.

Quais empresas realizaram recentemente aquisições estratégicas?

A Eli Lilly adquiriu a Verve Therapeutics por capacidades de edição gênica, e a Novo Nordisk adquiriu a Cardior Pharmaceuticals por ativos de microRNA, destacando o prêmio sobre plataformas de cardiologia de precisão.

Página atualizada pela última vez em: