Tamanho e Participação do Mercado de Terapêuticas para Cardiomiopatia Hipertrófica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

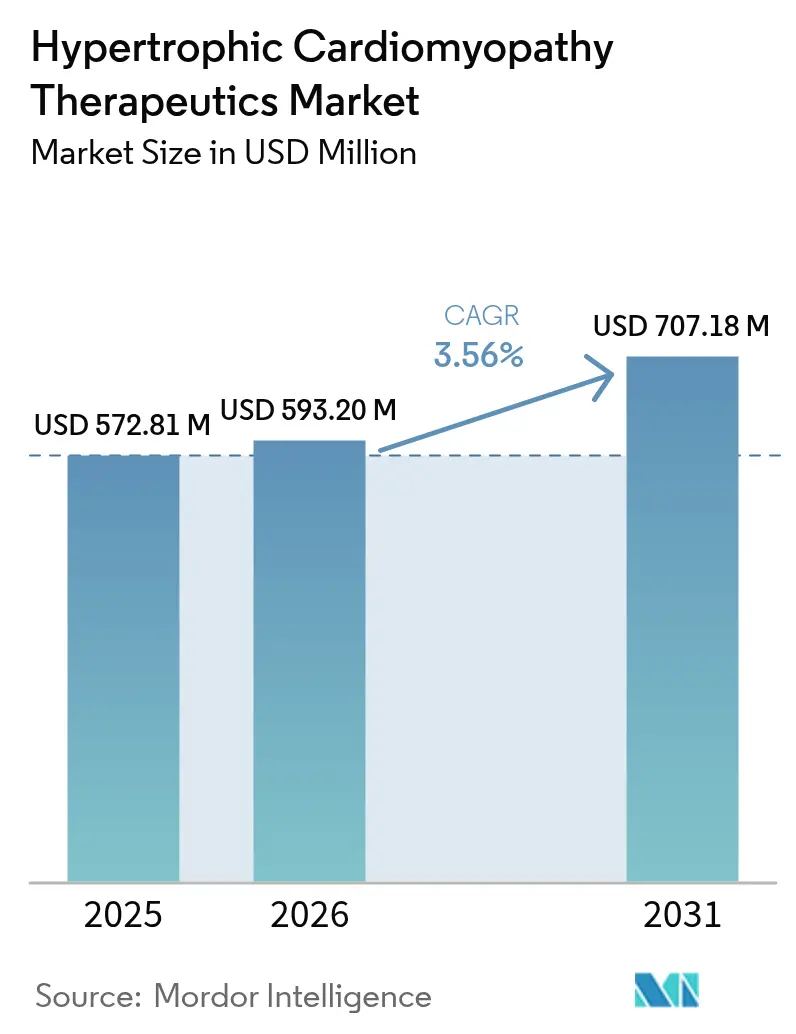

| Tamanho do Mercado (2026) | 593.2 Milhões de dólares |

| Tamanho do Mercado (2031) | 707.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Cardiomiopatia Hipertrófica por Mordor Intelligence

O tamanho do mercado de terapêuticas para cardiomiopatia hipertrófica em 2026 é estimado em USD 593,2 milhões, crescendo a partir do valor de 2025 de USD 572,81 milhões, com projeções para 2031 indicando USD 707,18 milhões, crescendo a um CAGR de 3,56% no período 2026-2031. Um perfil de crescimento moderado mascara uma forte criação de valor à medida que inibidores de miosina cardíaca com preços premium substituem betabloqueadores com décadas de uso, deslocando o tratamento do alívio sintomático para a modificação da doença direcionada ao sarcômero. A atividade competitiva é moldada por rigorosa supervisão regulatória, exclusividade de medicamentos órfãos e a necessidade clínica de dados de segurança de longo prazo, fatores que incentivam estratégias de lançamento disciplinadas e modelos de reembolso escalonados. O impulso geográfico diverge; a demanda madura da América do Norte é estável, mas desacelerando, enquanto a Ásia-Pacífico se beneficia da expansão da infraestrutura de diagnóstico, programas nacionais de testes genéticos e alianças de licenciamento multinacionais que, em conjunto, ampliam o conjunto de pacientes tratáveis. A distribuição digital também está alterando o mix de canais, à medida que os requisitos do REMS nos EUA direcionam as prescrições para farmácias especializadas, acelerando o crescimento do volume online em meio a uma consolidação mais ampla.

Principais Conclusões do Relatório

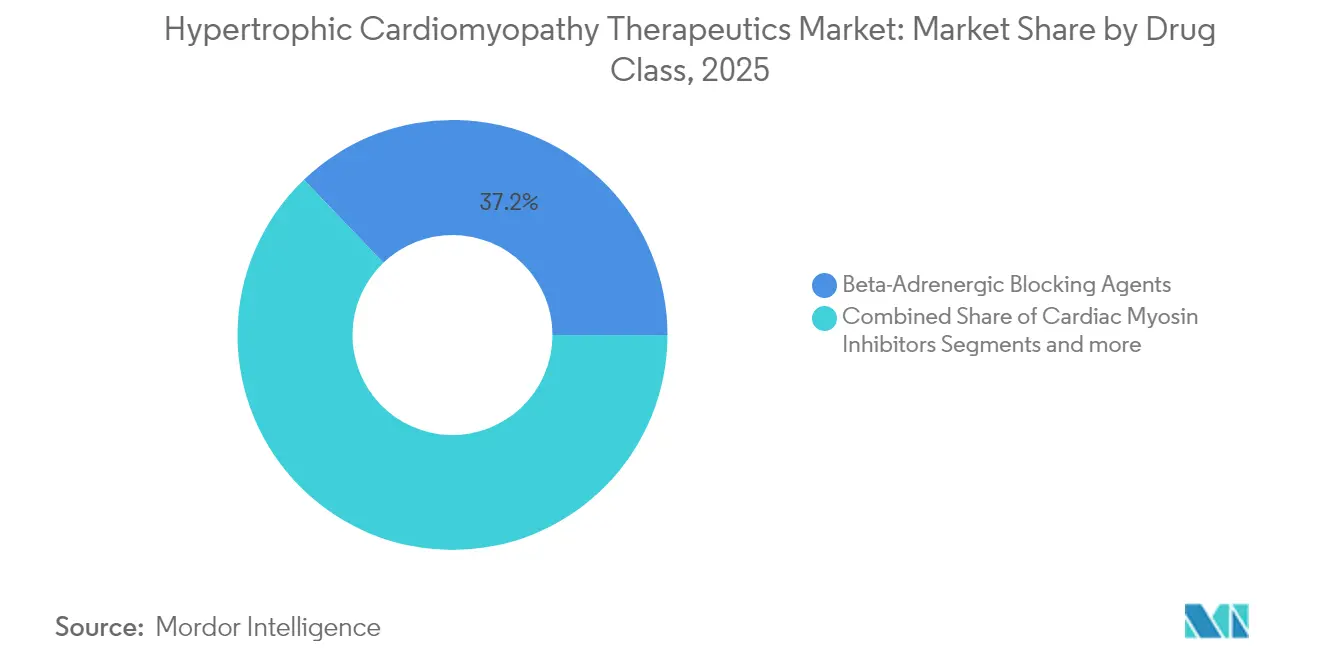

- Por classe de medicamento, os agentes bloqueadores beta-adrenérgicos detinham 37,15% da participação do mercado de terapêuticas para cardiomiopatia hipertrófica em 2025, enquanto os inibidores de miosina cardíaca têm projeção de crescimento a um CAGR de 4,12% até 2031.

- Por fenótipo da doença, a CMH obstrutiva dominou com 59,85% de participação na receita em 2025; a CMH não obstrutiva avança a um CAGR de 4,18% até 2031.

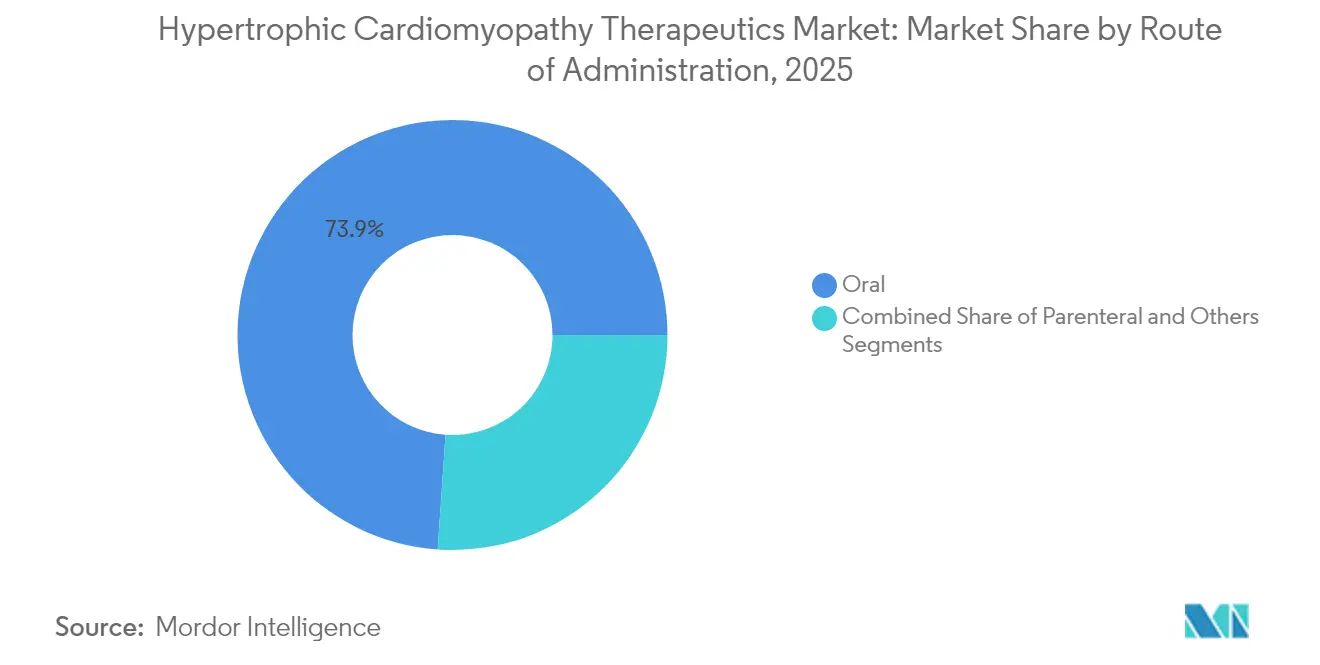

- Por via de administração, as formulações orais representaram 73,90% do tamanho do mercado de terapêuticas para cardiomiopatia hipertrófica em 2025, mas os produtos parenterais estão se expandindo a um CAGR de 4,29%.

- Por canal de distribuição, as farmácias hospitalares detinham 47,10% de participação em 2025, enquanto as farmácias online lideram o crescimento com um CAGR de 4,40%.

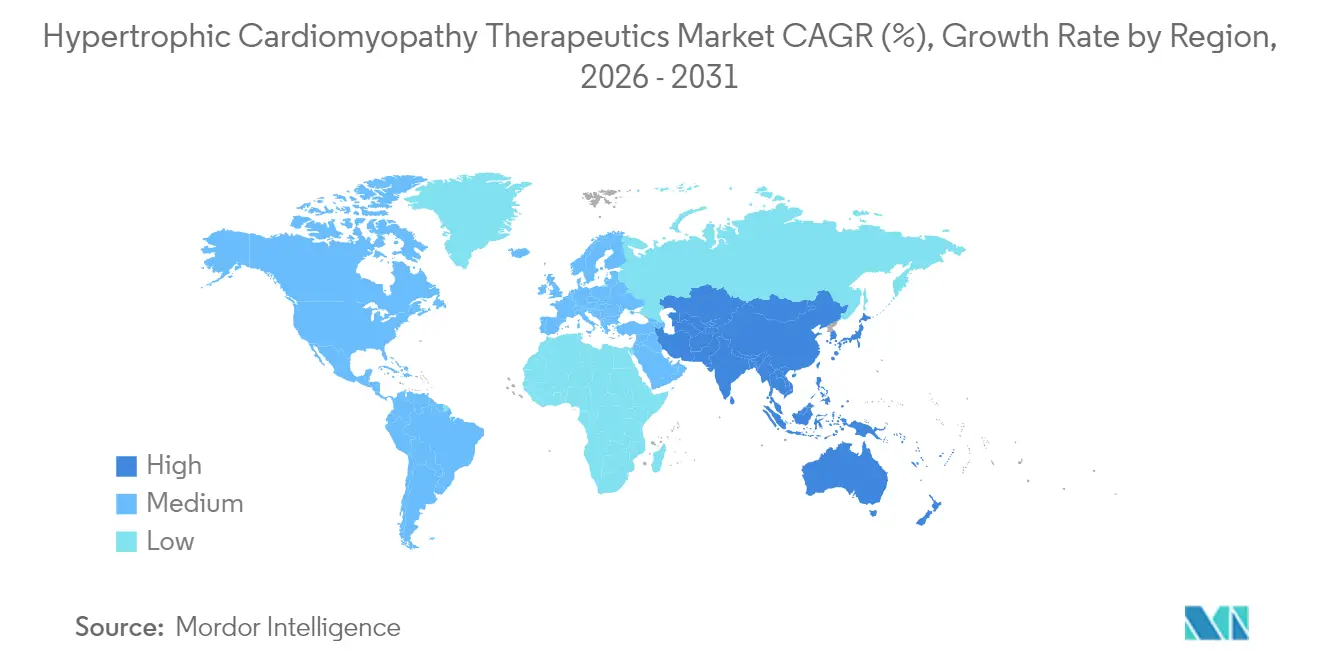

- Por geografia, a América do Norte liderou com 40,55% de participação em 2025; a Ásia-Pacífico registra o maior CAGR regional de 4,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Cardiomiopatia Hipertrófica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações da FDA para inibidores de miosina cardíaca de primeira classe | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do rastreamento genético e testes em cascata de familiares em risco | +0.8% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥4 anos) |

| Crescente prevalência de obesidade e estilo de vida sedentário | +0.6% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Incentivos para medicamentos órfãos acelerando pipelines em estágio avançado | +0.7% | Estruturas regulatórias da América do Norte e UE | Médio prazo (2-4 anos) |

| Ecocardiografia habilitada por IA melhorando as taxas de diagnóstico | +0.5% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Mudança dos pagadores em direção a contratos baseados em resultados | +0.4% | América do Norte e mercados selecionados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações da FDA para inibidores de miosina cardíaca de primeira classe

Aprovações aceleradas para mavacamten e refinamentos de rótulo que reduzem o monitoramento obrigatório por ecocardiografia de intervalos trimestrais para semestrais melhoram a confiança dos prescritores e a conveniência para os pacientes [1]Bristol Myers Squibb, "Atualização do Rótulo do CAMZYOS," bristolmyerssquibb.com . Os cardiologistas comunitários agora se sentem mais confortáveis em iniciar a terapia fora de centros especializados, ampliando o acesso além dos centros acadêmicos. A próxima decisão sobre o aficamten, esperada para dezembro de 2025, pode estabelecer um duopólio que modera a escalada de preços enquanto incentiva a troca baseada em evidências. Esse impulso regulatório sinaliza uma fase de maturação em que a precisão mecanística, e não a paliação dos sintomas, determina o padrão de cuidado. No entanto, o insucesso no ensaio clínico para a forma não obstrutiva ressalta a complexidade específica do fenótipo, que poderia retardar apostas expansivas de rótulo.

Aumento do rastreamento genético e testes em cascata de familiares em risco

Programas nacionais que integram o sequenciamento de nova geração com vias de encaminhamento à cardiologia ampliam a população diagnosticada e reposicionam a CMH de uma descoberta em estágio tardio para uma condição hereditária gerenciada de forma proativa. Os testes em cascata familiar detectam portadores assintomáticos mais cedo, e ferramentas de ECG aprimoradas por IA com sensibilidade de 94% encurtam as jornadas diagnósticas. Coortes asiáticas, historicamente subdiagnosticadas, apresentam taxas crescentes de identificação à medida que os pagadores regionais reembolsam testes de painel e os governos subsidiam o aconselhamento, reforçando a trajetória de crescimento desproporcional da Ásia-Pacífico. As ramificações econômicas se estendem a ganhos de produtividade quando a intervenção precoce retarda a morbidade, apoiando a disposição dos pagadores em financiar medicamentos premium.

Ecocardiografia habilitada por IA melhorando as taxas de diagnóstico

Algoritmos de aprendizado de máquina que sinalizam automaticamente hipertrofia sutil durante exames de rotina melhoram a detecção em ambientes de atenção primária onde sonografistas especialistas são escassos. Medições padronizadas de gradiente reduzem a variabilidade entre observadores, auxiliando na seleção da terapia e simplificando a conformidade com o REMS. A adoção mais ampla gera um ciclo virtuoso: maior captura de casos justifica a expansão de clínicas especializadas, que por sua vez impulsiona a demanda por tratamentos avançados, ampliando ainda mais o mercado de terapêuticas para cardiomiopatia hipertrófica. Essas ferramentas digitais também sustentam contratos baseados em resultados ao fornecer métricas em tempo real sobre o remodelamento ventricular.

Incentivos para medicamentos órfãos acelerando pipelines em estágio avançado

Sete anos de exclusividade nos EUA, vouchers de revisão prioritária e taxas de registro reduzidas atraem novos entrantes apesar de uma base de pacientes relativamente pequena. O mavacamten desfruta de exclusividade até 2029, enquanto o aficamten poderia obter proteção semelhante, ancorando previsões comerciais que sustentam rodadas de financiamento de capital de risco para agentes de segunda geração [2]Cytokinetics, "Status Regulatório do Aficamten," cytokinetics.com . Tamanhos de estudo menores, permitidos sob regulamentações de medicamentos órfãos, comprimem os cronogramas de desenvolvimento e reduzem a intensidade de capital, reforçando um pipeline denso com ativos de terapia gênica, moduladores metabólicos e pequenas moléculas. No entanto, os pagadores exigem cada vez mais contratos de compartilhamento de risco que vinculem os reembolsos a melhorias funcionais, moderando a certeza de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium e programa REMS limitando a adoção | -0.9% | Global, agudo em mercados sensíveis a preços | Curto prazo (≤2 anos) |

| Concorrência de betabloqueadores genéricos | -0.6% | Global, concentrado em segmentos conscientes de custos | Médio prazo (2-4 anos) |

| Dados de segurança de longo prazo incertos para inibidores de miosina | -0.4% | Global, foco regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Base limitada de prescritores especialistas para cardiomiopatias raras | -0.3% | Global, agudo em mercados emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços premium e programa REMS limitando a adoção

Um custo anual de terapia próximo a USD 90.000 posiciona o mavacamten entre os medicamentos cardiovasculares crônicos mais caros, restringindo a adoção em sistemas de saúde com altos encargos de compartilhamento de custos para os pacientes. O registro no REMS adiciona obstáculos logísticos — uso de farmácia especializada, ecocardiogramas de linha de base e de acompanhamento, e certificação do prescritor — que desestimulam os médicos comunitários. Os custos diretos podem ultrapassar USD 10.000 para pacientes em planos com franquias elevadas, gerando uma dinâmica de acesso em dois níveis vinculada à geografia e ao seguro. Mesmo onde existem programas de assistência, a complexidade administrativa prolonga o tempo até a terapia, amortecendo a aceleração inicial da receita. Renegociações de preços ou a chegada da concorrência impulsionada pelo aficamten podem atenuar esse obstáculo no médio prazo.

Concorrência de betabloqueadores genéricos

Agentes com patentes expiradas há muito tempo, como metoprolol e propranolol, custam centavos por dia, carregam décadas de familiaridade com a segurança e não requerem monitoramento especial, garantindo o status de primeira linha para pacientes com sintomas leves em todo o mundo. Médicos em mercados emergentes recorrem a essas opções devido a restrições orçamentárias, e as diretrizes ainda recomendam os betabloqueadores como terapia inicial. Consequentemente, os mecanismos premium devem demonstrar superioridade clara antes que os comitês de diretrizes endossem o uso em linhas anteriores. Embora as vantagens de modificação da doença impulsionem a eventual mudança, os genéricos amplamente disponíveis mantêm a pressão sobre os preços e prolongam a curva de adoção para classes inovadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de Miosina Desafiam a Dominância dos Betabloqueadores

Em 2025, os agentes bloqueadores beta-adrenérgicos detinham 37,15% do mercado de terapêuticas para cardiomiopatia hipertrófica, refletindo décadas de familiaridade clínica e ampla inclusão em formulários. O grupo de inibidores de miosina cardíaca, embora nascente, deve registrar um CAGR de 4,12% até 2031, à medida que o crescente conforto dos médicos, a integração nas diretrizes e a validação de segurança no mundo real impulsionam a adoção. O posicionamento premium provavelmente persistirá apesar da entrada de concorrentes, pois a diferenciação mecanística sustenta alívio mensurável dos sintomas e remodelamento ventricular. O tamanho do mercado de terapêuticas para cardiomiopatia hipertrófica para inibidores de miosina tem previsão de capturar um incremento de USD 112,8 milhões até 2031, compensando a erosão genérica nas classes tradicionais.

As classes de segunda linha mantêm relevância de nicho. Os bloqueadores dos canais de cálcio fornecem uma alternativa para pacientes intolerantes a betabloqueadores, particularmente onde o risco de bradicardia é alto. O uso de antiarrítmicos se concentra no manejo da fibrilação atrial, enquanto os anticoagulantes se expandem à medida que os médicos reconhecem cada vez mais o risco de acidente vascular cerebral embólico na CMH. Os pipelines de terapia gênica e moduladores metabólicos incluídos no segmento "Outros" prometem inovação transformadora, potencialmente redefinindo as hierarquias de classes após 2030. No geral, o reposicionamento competitivo em torno da modificação da doença solidifica a transição do setor de terapêuticas para cardiomiopatia hipertrófica para além do cuidado puramente sintomático.

Por Fenótipo da Doença: A Forma Não Obstrutiva Avança Apesar dos Contratempos

A CMH obstrutiva manteve 59,85% de participação em 2025, beneficiando-se de gradientes bem definidos que claramente justificam intervenção farmacológica ou cirúrgica. No entanto, a doença não obstrutiva está se expandindo mais rapidamente, com um CAGR projetado de 4,18%, impulsionado por maior conscientização, identificação genética e o vazio clínico exposto pelo insucesso em um ensaio clínico fundamental. O tamanho do mercado de terapêuticas para cardiomiopatia hipertrófica para candidatos não obstrutivos é pequeno hoje, mas representa um espaço em branco atraente para abordagens de próxima geração.

O contratempo do ODYSSEY-HCM ressalta a necessidade de vias adaptadas ao fenótipo, convidando intervenções metabólicas ou de edição gênica que corrijam mecanismos moleculares distintos. À medida que os registros capturam dados longitudinais mais ricos, desfechos precisos para a eficácia não obstrutiva devem se tornar mais claros, permitindo o desenvolvimento direcionado e o reembolso premium. No interim, o controle sintomático depende de agentes tradicionais, mantendo uma estrutura de dois níveis até que a eficácia específica do mecanismo seja comprovada.

Por Via de Administração: O Impulso Parenteral Cresce

Os medicamentos orais dominaram com 73,90% de participação em 2025, graças aos hábitos de prescrição estabelecidos e à conveniência. No entanto, as formulações parenterais têm projeção de crescimento a um CAGR de 4,29%, à medida que os inovadores buscam injeções de depósito mensais ou trimestrais que facilitam os encargos de adesão para pacientes que gerenciam polifarmácia. Os injetáveis de longa ação oferecem exposição plasmática consistente, potencialmente suavizando o controle hemodinâmico e reduzindo a variabilidade do monitoramento.

O sucesso da imuno-oncologia com dosagem em intervalos estendidos preparou tanto os pagadores quanto os prestadores para valorizar os prêmios de conveniência, uma tendência que os desenvolvedores cardiovasculares esperam replicar. Vetores de terapia gênica em estágio inicial administrados por via intravenosa visam curas únicas, representando a extensão parenteral definitiva. Caso as preocupações com segurança sejam mitigadas, a adoção pelo mercado poderia se acelerar no final da década, trazendo ganhos graduais para a participação do mercado de terapêuticas para cardiomiopatia hipertrófica para modalidades injetáveis.

Por Canal de Distribuição: O Crescimento das Farmácias Especializadas Online Acelera

As farmácias hospitalares representaram 47,10% da receita de 2025, refletindo os mandatos do REMS que centralizam a dispensação em centros credenciados. As plataformas especializadas online, no entanto, têm previsão de expansão a um CAGR de 4,40%, à medida que os fluxos de trabalho digitais integram suporte à autorização prévia, módulos educacionais e lembretes automáticos de recarga. O tamanho do mercado de terapêuticas para cardiomiopatia hipertrófica distribuído por canais online é pequeno hoje, mas cresce de forma constante à medida que a telecardiologia se normaliza.

A consolidação de farmácias especializadas — liderada por players como CVS Specialty e Accredo — cria economias de escala que os fabricantes aproveitam para programas de suporte ao paciente e captura de dados. As redes de varejo sem certificações especializadas têm dificuldade em participar, mas modelos colaborativos poderiam surgir onde os pontos de venda comunitários se associam a camadas de serviço baseadas em nuvem para cumprir as obrigações do REMS enquanto mantêm a dispensação local.

Análise Geográfica

A América do Norte liderou o mercado de terapêuticas para cardiomiopatia hipertrófica com 40,55% de participação em 2025, apoiada por aprovações precoces de medicamentos, cobertura de seguro robusta e uma densa rede de centros de CMH credenciados. A adoção, no entanto, está moderando à medida que os pagadores intensificam o escrutínio dos preços de tabela e exigem evidências pós-comercialização que vinculem o remodelamento ventricular à redução de intervenções cirúrgicas e hospitalizações. Os programas de telecocardiografia estão estendendo a supervisão especializada a áreas rurais, mitigando algumas disparidades de acesso, mas o crescimento geral desacelerará em relação às regiões emergentes.

A Ásia-Pacífico está registrando um CAGR de 4,09% até 2031, o mais rápido do mundo, graças a consórcios de testes genéticos apoiados pelo governo, expansão da capacidade de ecocardiografia e acordos de licenciamento transfronteiriços, como a parceria da LianBio para a comercialização do mavacamten. As reformas hospitalares em níveis da China, aliadas à adoção precoce de inibidores de miosina no Japão, fornecem dois pilares de crescimento. Enquanto isso, a Índia e o Sudeste Asiático concentram-se na atualização do hardware de diagnóstico, criando um funil considerável para a futura adoção de medicamentos, uma vez que os programas de acessibilidade amadureçam.

A Europa situa-se entre esses polos: o alinhamento regulatório por meio da Agência Europeia de Medicamentos acelera os lançamentos em múltiplos países, mas o reembolso está condicionado a revisões de custo-efetividade em nível nacional. As agências de avaliação de tecnologias em saúde na Alemanha e no Reino Unido exigem dados do mundo real, prolongando o tempo até o pico de vendas, mas em última análise reforçando o posicionamento baseado em valor. Os registros pan-europeus de CMH facilitam os compromissos pós-aprovação, fortalecendo a farmacovigilância e informando atualizações iterativas das diretrizes.

Cenário Competitivo

O mercado de terapêuticas para cardiomiopatia hipertrófica é moderadamente concentrado, ancorado pelo mavacamten da Bristol Myers Squibb, mas preparado para disrupção à medida que o aficamten da Cytokinetics se aproxima de um prazo PDUFA em dezembro de 2025. Caso a aprovação ocorra, um segmento de inibidores de miosina com dois players pode acender estruturas de rebate competitivas que ampliam o acesso enquanto sustentam o financiamento da inovação. Os procedimentos de extensão do prazo de patente — o CAMZYOS recebeu um período de revisão de 2.723 dias — ilustram a intrincada dança de propriedade intelectual que molda o gerenciamento do ciclo de vida.

A amplitude do pipeline está se expandindo além dos alvos do sarcômero. A Tenaya Therapeutics está avançando vetores de substituição gênica visando a correção única de variantes patogênicas, enquanto a Edgewise Therapeutics explora pequenas moléculas que aumentam a eficiência energética, cada modalidade prometendo diferenciação baseada em modalidade em vez de variação incremental da mesma classe. Os entrantes no mercado devem superar a alta complexidade do design de ensaios clínicos, dada a necessidade de endpoints hemodinâmicos precisos e monitoramento extensivo da segurança cardíaca. Consequentemente, a colaboração com centros acadêmicos de CMH permanece um imperativo estratégico tanto para a execução clínica quanto para a geração de evidências do mundo real.

Estrategicamente, os incumbentes focam na expansão do rótulo para populações pediátricas, manejo perioperatório e potenciais regimes de combinação que abordem complicações arrítmicas. As oportunidades de espaço em branco na doença não obstrutiva e nas formulações injetáveis de longa ação oferecem novo terreno de receita. As alianças com farmácias especializadas e parceiros de plataformas digitais fornecem fluxos de dados necessários para o reembolso baseado em resultados, incorporando capacidades de camada de serviço ao modelo de produto tradicional.

Líderes do Setor de Terapêuticas para Cardiomiopatia Hipertrófica

AstraZeneca Plc

Bayer AG

Sanofi S.A.

Merck & Co., Inc

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Eli Lilly anunciou uma aquisição de USD 1,3 bilhão da Verve Therapeutics, avançando programas de edição gênica relevantes para distúrbios cardiovasculares que compartilham vias patogênicas com a CMH.

- Maio de 2025: A FDA prorrogou a data PDUFA para o aficamten da Cytokinetics para 26 de dezembro de 2025, solicitando detalhes adicionais do REMS sem novos dados clínicos.

- Abril de 2025: A Bristol Myers Squibb relatou que o estudo de Fase 3 ODYSSEY-HCM em pacientes não obstrutivos não atingiu os endpoints primários, interrompendo sua expansão de rótulo planejada.

Escopo do Relatório Global do Mercado de Terapêuticas para Cardiomiopatia Hipertrófica

De acordo com o escopo deste relatório, a cardiomiopatia hipertrófica (CMH) é uma doença genética do músculo cardíaco causada por uma mutação nos genes de proteínas do sarcômero que codificam a maquinaria contrátil do coração. O Mercado de Terapêuticas para Cardiomiopatia Hipertrófica é segmentado por Classe de Medicamento (Agentes Antiarrítmicos, Anticoagulantes, Agentes Bloqueadores Beta-Adrenérgicos, Bloqueadores dos Canais de Cálcio e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Agentes Bloqueadores Beta-Adrenérgicos |

| Bloqueadores dos Canais de Cálcio |

| Inibidores de Miosina Cardíaca |

| Agentes Antiarrítmicos |

| Anticoagulantes |

| Outros |

| CMH Obstrutiva (CMHo) |

| CMH Não Obstrutiva (CMHno) |

| Oral |

| Parenteral |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Agentes Bloqueadores Beta-Adrenérgicos | |

| Bloqueadores dos Canais de Cálcio | ||

| Inibidores de Miosina Cardíaca | ||

| Agentes Antiarrítmicos | ||

| Anticoagulantes | ||

| Outros | ||

| Por Fenótipo da Doença | CMH Obstrutiva (CMHo) | |

| CMH Não Obstrutiva (CMHno) | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas para cardiomiopatia hipertrófica?

O mercado está em USD 593,2 milhões em 2026 e tem projeção de atingir USD 707,18 milhões até 2031.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de miosina cardíaca têm previsão de expansão a um CAGR de 4,12%, o mais rápido entre todas as classes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Testes genéticos mais amplos, melhor acesso à ecocardiografia e acordos estratégicos de licenciamento impulsionam um CAGR regional de 4,09%.

Como os programas REMS afetam a adoção de medicamentos?

Os requisitos do REMS centralizam a dispensação em canais especializados, elevam os custos de monitoramento e retardam a adoção, especialmente em ambientes comunitários.

Quais mudanças competitivas são esperadas até 2026?

A aprovação do aficamten da Cytokinetics pode criar um duopólio, enquanto os candidatos a terapia gênica iniciam ensaios clínicos em estágio avançado, diversificando as opções futuras.

Os betabloqueadores genéricos ainda são relevantes?

Sim, seu baixo custo e ampla familiaridade os mantêm como primeira linha para sintomas leves, embora forneçam apenas alívio sintomático.

Página atualizada pela última vez em: