Tamanho e Participação do Mercado de BSS Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

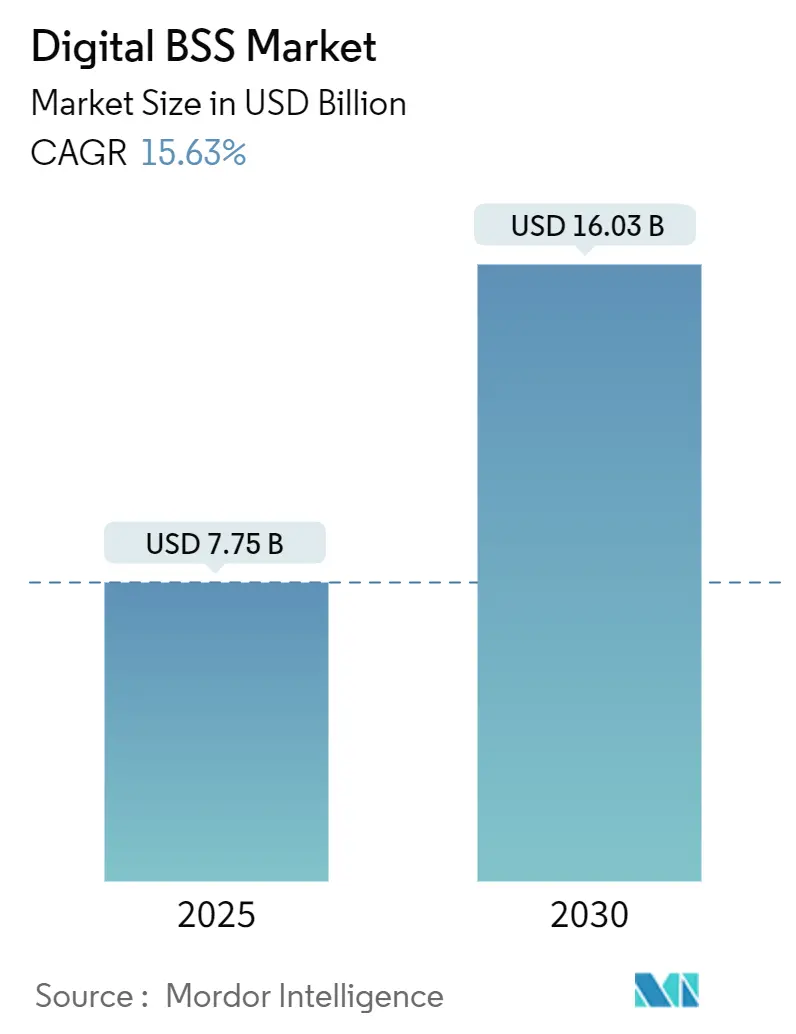

| Tamanho do Mercado (2025) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.63% CAGR |

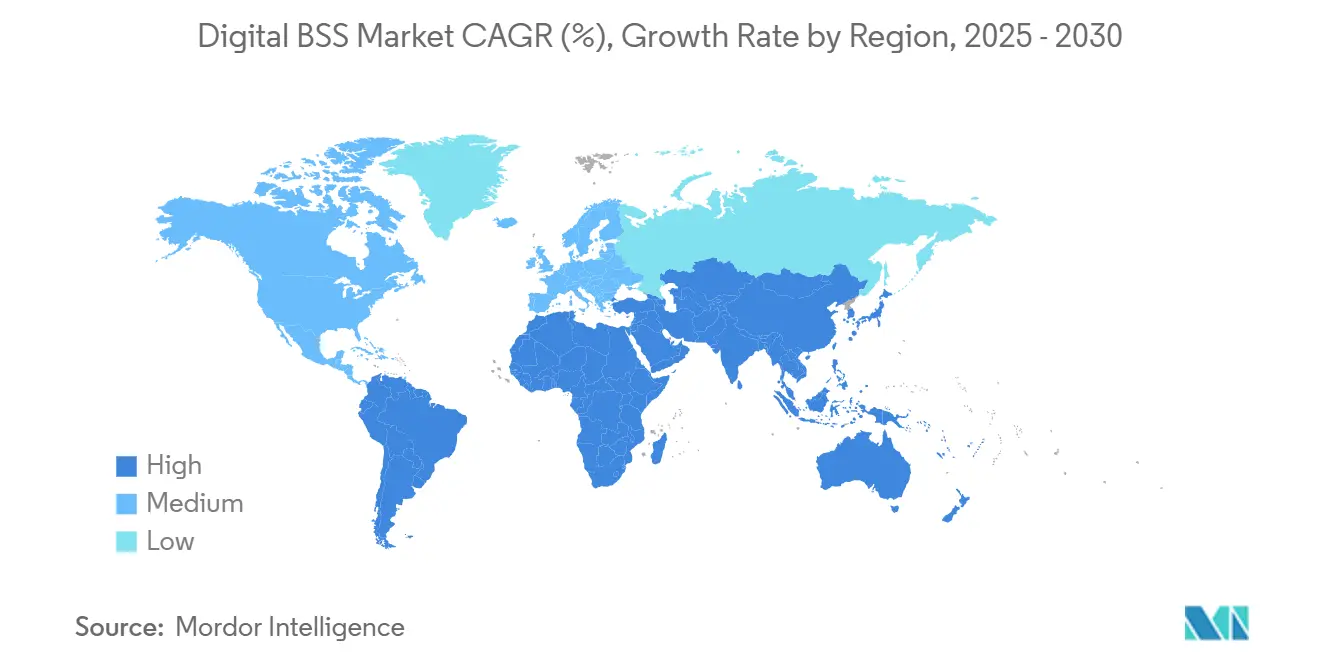

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BSS Digital por Mordor Intelligence

O tamanho do mercado de BSS Digital está em USD 7,75 bilhões em 2025 e está projetado para atingir USD 16,03 bilhões até 2030, avançando a um CAGR de 15,63%. A demanda robusta por plataformas de monetização nativas em nuvem, a rápida implantação de redes 5G independentes e o surgimento de modelos de liquidação multipartes estão acelerando os fluxos de receita dos fornecedores. Os operadores estão desmantelando pilhas de faturamento legadas que não conseguem processar eventos em nível de milissegundos, enquanto as alianças com nuvens de hiperescala reduzem o tempo de lançamento no mercado de novos serviços. Os elevados riscos de vazamento de receita, estimados em USD 38,95 bilhões em 2023, amplificam os gastos com gestão de fraudes e garantia de receita convergente. Em todos os setores verticais, a implantação de medidores inteligentes em serviços públicos, o crescimento de assinaturas em mídia e a precificação baseada em uso no transporte ampliam a oportunidade do mercado de BSS Digital. A consolidação estratégica ilustrada pela Oracle, Ericsson e Amdocs acelera a inovação de plataformas e a profundidade do ecossistema.

Principais Conclusões do Relatório

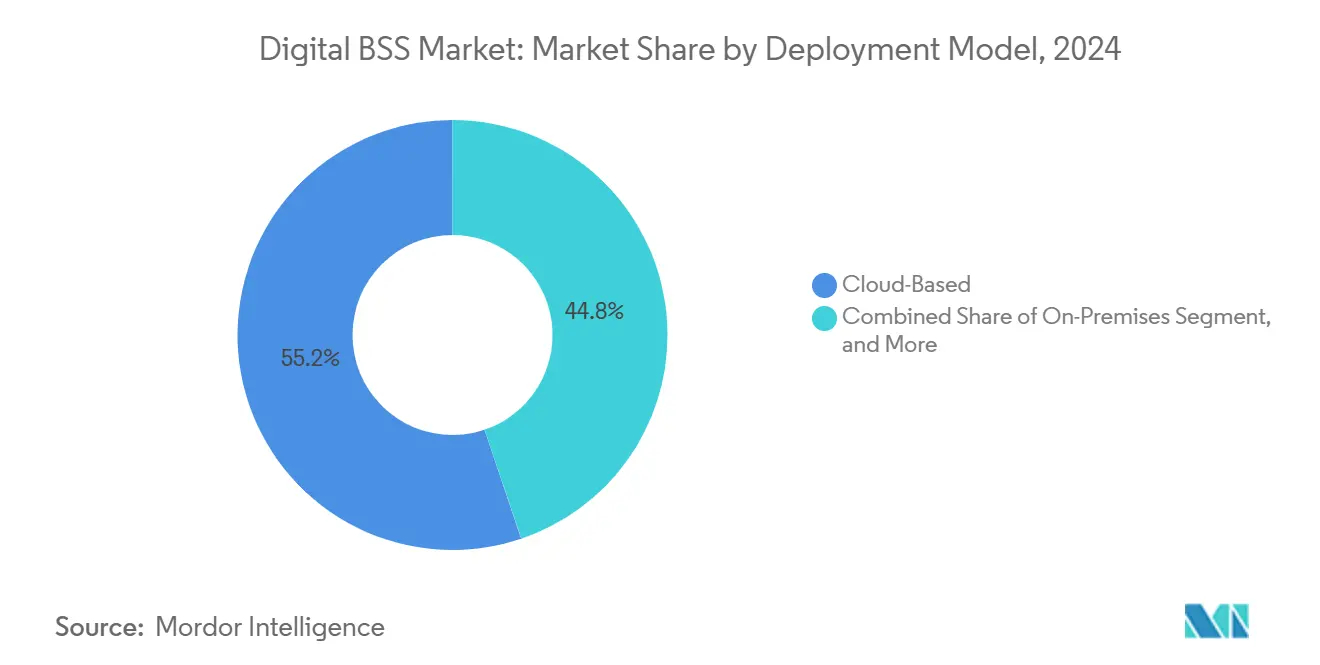

- Por modelo de implantação, as soluções baseadas em nuvem lideraram com 55,19% de participação de receita em 2024, enquanto as arquiteturas híbridas estão se expandindo a um CAGR de 16,36% até 2030.

- Por tipo de solução, faturamento e cobrança detiveram 68,46% da participação do mercado de BSS Digital em 2024, enquanto a gestão de fraudes avança a um CAGR de 15,79%.

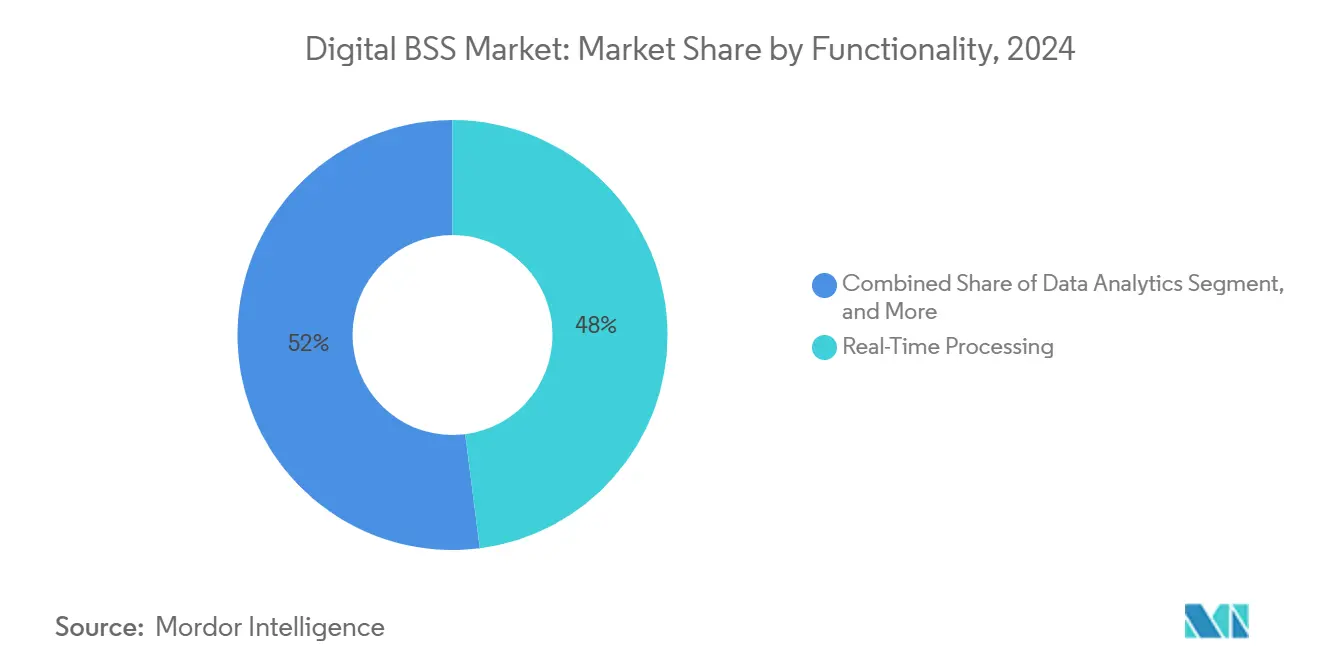

- Por funcionalidade, o processamento em tempo real representou 47,98% do tamanho do mercado de BSS Digital em 2024; a análise de dados está projetada para escalar a um CAGR de 16,13% até 2030.

- Por usuário final, as telecomunicações retiveram 61,73% de participação do tamanho do mercado de BSS Digital em 2024, enquanto a demanda do segmento de serviços públicos cresce a um CAGR de 16,77%.

- Por geografia, a América do Norte comandou 32,89% da participação do mercado de BSS Digital em 2024; espera-se que a Ásia-Pacífico cresça a um CAGR de 15,84% até 2030.

Tendências e Perspectivas do Mercado Global de BSS Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas implantações de 5G exigindo monetização em tempo real | +3.2% | Global; ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mudança acelerada para arquiteturas de BSS nativas em nuvem | +2.8% | Global | Médio prazo (2-4 anos) |

| Demanda crescente por faturamento convergente e garantia de receita | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Programas de experiência do cliente digitais entre os provedores de serviços de comunicação | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Ecossistemas B2B2X exigindo liquidação multipartes | +1.7% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Precificação baseada em uso em serviços públicos e transporte | +1.4% | Global; ganhos iniciais na Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Implantações de 5G Exigindo Monetização em Tempo Real

O fatiamento de 5G habilitado por borda exige cobrança em nível de milissegundos para faturar alocações dinâmicas de recursos. A Ericsson superou seu 50º cliente de cobrança 5G, suportando 3 bilhões de assinantes em esquemas multipartes. [1]"Ericsson Celebra seu 50º Cliente de Cobrança 5G," Ericsson, ericsson.com A Indosat Ooredoo Hutchison migrou 100 milhões de assinantes para uma plataforma digital de pilha completa em 18 dias, demonstrando agilidade operacional na Ásia-Pacífico. Os modelos de rede como serviço para manufatura e veículos autônomos amplificam o potencial de receita do mercado de BSS Digital. Os operadores agora priorizam mecanismos de cobrança que integram APIs de exposição de rede, desbloqueando tarifas granulares vinculadas à qualidade de serviço. Essas capacidades de monetização redefinem os critérios de aquisição de BSS em direção à aplicação de políticas em tempo real na borda.

Mudança Acelerada para Arquiteturas de BSS Nativas em Nuvem

Os operadores obtêm até 75% de economia em OPEX ao conteinerizar cargas de trabalho de faturamento e aproveitar a elasticidade da nuvem pública. [2]"BSS de Próxima Geração: Faturamento na Nuvem Traz Benefícios de Desempenho e Custo," Netcracker, netcracker.comA Telefónica Alemanha executou uma migração completa do núcleo para a AWS, validando a prontidão da nuvem pública para cargas de telecomunicações de missão crítica. Estruturas de microsserviços como o Amdocs Microservices360 simplificam a entrega contínua e as atualizações azul-verde. O dimensionamento elástico durante picos de tráfego reduz o superprovisionamento custoso que assolava as arquiteturas monolíticas. Coletivamente, essas eficiências comprimem os ciclos de lançamento de serviços de meses para semanas, sustentando o crescimento de dois dígitos do mercado de BSS Digital.

Demanda Crescente por Faturamento Convergente e Garantia de Receita

A fraude de caixa SIM e de roaming drenou USD 38,95 bilhões das receitas dos operadores em 2023. [3]"Como o ActivML Detecta Fraude de Caixa SIM com Aprendizado de Máquina," Neural Technologies, neuralt.comA análise do ActivML atinge 98% de precisão na detecção de anomalias, demonstrando proteção contra perdas em tempo real. O faturamento convergente unifica cobranças de pré-pago, pós-pago e serviços digitais dentro de hierarquias únicas de clientes, reduzindo atrasos de reconciliação. Serviços públicos como a BSES Delhi registraram um salto de 50% nos pagamentos online após adotar portais de faturamento digital. Os livros-razão unificados também permitem descontos entre serviços que elevam o ARPU e reduzem a rotatividade de clientes.

Programas de Experiência do Cliente Digitais entre os Provedores de Serviços de Comunicação

Assistentes de inteligência artificial generativa personalizam as jornadas de atendimento e agilizam a resolução de chamados. O amAIz Suite da Amdocs melhorou a satisfação do cliente em 45% enquanto automatizava 60% das consultas na Vodafone. Modelos preditivos preveem picos de uso, facilitando a alocação proativa de largura de banda. A DNA processou 98% dos pedidos em 35 segundos após migrar para o TCS HOBS, ressaltando as economias de latência inerentes aos processos digitais. Uma experiência do cliente superior se correlaciona diretamente com menor rotatividade, aguçando a diferenciação competitiva em mercados saturados.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de TI legada e risco de integração | -2.4% | Global; agudo na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alto capex/opex de transformações em grande escala | -1.8% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em BSS nativo em nuvem | -1.1% | Global; escassez crítica na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dívida tecnológica dos provedores de serviços de comunicação e aprisionamento a fornecedores | -0.9% | Global; mercados maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de TI Legada e Risco de Integração

A Airtel Sri Lanka desativou 35 aplicações enquanto reduzia o hardware em 60%, ilustrando o ônus de migração que as pilhas legadas impõem. Os operadores gerenciam períodos de execução paralela para evitar interrupções para os assinantes, aumentando o risco do projeto. As auditorias regulatórias complicam ainda mais os cronogramas de migração de dados, especialmente sob mandatos de múltiplos países. O OSS personalizado interno da Deutsche Telekom mostra como as necessidades de conformidade sob medida prolongam a modernização. Essas complexidades atrasam as implantações do mercado de BSS Digital e inflacionam os gastos com consultoria.

Alto Capex/Opex de Transformações em Grande Escala

As transformações de Nível 1 superam USD 100 milhões ao longo de 3 a 5 anos em meio à redução dos índices de intensidade de capital. A inflação dos preços de energia adicionou 43% aos custos operacionais de rede entre 2020 e 2023, comprimindo os orçamentos para atualizações de BSS. No entanto, as plataformas unificadas podem recuperar os investimentos rapidamente; uma operadora europeia economizou EUR 4 milhões em OPEX no primeiro ano após implantar uma pilha de BSS consolidada. Os operadores menores permanecem com restrições de capital, ampliando a lacuna de modernização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam a Flexibilidade Estratégica

As implantações híbridas constituem o modelo de crescimento mais rápido a um CAGR de 16,36%, refletindo uma resposta matizada aos requisitos de soberania e latência. Embora as plataformas baseadas em nuvem tenham detido 55,19% da receita de 2024, muitos operadores mantêm mecanismos de tarifação críticos no local para mitigar a exposição regulatória. Essa postura combinada suporta dimensionamento elástico e faturamento de microexplosão sem abrir mão de dados sensíveis. O tamanho do mercado de BSS Digital vinculado a modelos híbridos está pronto para se expandir à medida que as operadoras de telecomunicações emulam a aliança da Deutsche Telekom com o Google Cloud para o núcleo 5G.

Os operadores com infraestruturas privadas consolidadas estão rearquitetando em direção a clusters de contêineres que se federalizam entre nuvens privadas e públicas. As soluções híbridas da Ericsson orquestram o posicionamento de cargas de trabalho por política, alinhando o custo de computação com o rendimento de receita. As instalações locais persistem para cobrança de borda de latência ultrabaixa, mas sua curva de crescimento fica para trás devido aos altos custos de atualização. Consequentemente, o mercado de BSS Digital se inclinará cada vez mais para serviços híbridos que otimizam conformidade e eficiência em conjunto.

Por Tipo de Solução: Gestão de Fraudes Acelera em Meio à Urgência de Proteção de Receita

As plataformas de faturamento e cobrança dominaram com 68,46% de participação de mercado em 2024, ancorando a monetização de nível empresarial. No entanto, a gestão de fraudes está escalando mais rapidamente a um CAGR de 15,79% à medida que os operadores enfrentam vazamentos crescentes. O tamanho do mercado de BSS Digital atribuído às soluções de fraude está se ampliando com a adoção de inteligência artificial que reduz falsos positivos e automatiza a triagem de investigações.

Os módulos convergentes de gestão de clientes e pedidos também ganham tração, impulsionados pelos mandatos de experiência omnicanal. A inteligência artificial generativa da Optiva agora configura automaticamente ofertas dinâmicas, sinalizando a convergência entre o catálogo de produtos e a orquestração de cobrança. As suítes integradas reduzem a sobrecarga de integração, incentivando os operadores a consolidar as aquisições sob menos fornecedores e impulsionando a receita incremental da plataforma.

Por Funcionalidade: Análise de Dados Transforma a Inteligência Operacional

O processamento em tempo real reteve 47,98% de participação de mercado em 2024, ressaltando a cobrança em milissegundos inegociável no 5G SA. No entanto, a análise de dados está se expandindo a um CAGR de 16,13%, elevando a inteligência preditiva de painéis isolados para mecanismos de decisão incorporados. A gestão dinâmica de ofertas e a pontuação de risco de rotatividade exemplificam caminhos de monetização analítica que ampliam o mercado de BSS Digital.

O Motor de Operações da Ericsson reduziu os tempos de resolução de reclamações em 90% para a Digital Nasional Berhad, validando o benefício operacional da inteligência artificial. A combinação de análise de fluxo com APIs de exposição permite que os operadores ofereçam produtos baseados em SLA que comandam margens premium. À medida que as cadeias de ferramentas analíticas amadurecem, os módulos de interação com o cliente absorvem insights para personalizar as jornadas de atendimento, reforçando ciclos virtuosos de experiência do cliente.

Por Usuário Final: Serviços Públicos Impulsionam a Adoção de BSS entre Setores

As telecomunicações preservaram 61,73% da receita de 2024, mas os serviços públicos exibem a expansão mais acentuada a um CAGR de 16,77% com as implantações de redes inteligentes. O tamanho do mercado de BSS Digital dentro dos serviços públicos cresce à medida que os dados de medidores em tempo real exigem tarifação e liquidação de alta frequência. O faturamento unificado de eletricidade, gás e água aumenta a transparência para o cliente e reduz os custos de back-office.

Os setores verticais de mídia, entretenimento e logística adotam pacotes de assinatura, pagamento por uso e mobilidade que espelham a complexidade de faturamento das telecomunicações. A plataforma da LOGPAY combina pagamentos de pedágio e combustível em um único livro-razão, ilustrando o valor do BSS multilocatário. Essa mudança entre setores diversifica os mercados endereçáveis dos fornecedores e amoriza a ciclicidade da receita das telecomunicações.

Análise Geográfica

O tamanho do mercado de BSS Digital da América do Norte permanece o maior, sustentado por 32,89% de participação de receita em 2024. As operadoras de Nível 1 buscam o crescimento de fibra e MVNO que exige tarifação unificada em redes com e sem fio. A plataforma connectX da Amdocs permite lançamentos rápidos de marcas de influenciadores, ressaltando o apelo de SaaS entre os operadores dos Estados Unidos. O aumento de 49% na infraestrutura em nuvem da Oracle evidencia a adoção de BSS impulsionada por hiperescala.

A Ásia-Pacífico registra a ascensão mais rápida, avançando a um CAGR de 15,84% até 2030. A densificação de assinantes e a proliferação de IoT no Japão e no Sudeste Asiático catalisam requisitos de cobrança em tempo quase real. A migração de 100 milhões de usuários da Indosat e a reformulação do Infonova da NTT ilustram o impulso nativo em nuvem. O financiamento governamental para 5G acelera os cronogramas dos operadores, elevando a Ásia-Pacífico como principal campo de testes para a experiência do cliente impulsionada por inteligência artificial generativa.

O cenário de BSS Digital da Europa reflete estratégias híbridas sofisticadas que equilibram a conformidade com o RGPD e a agilidade. O OneExperience da Deutsche Telekom e a nuvem Bleu da Orange sinalizam inovação em nuvem soberana. A mudança de EUR 250 milhões da Vodafone Alemanha para B2B aproveita pacotes de cibersegurança e IoT que dependem de faturamento convergente. A desativação de redes de cobre legadas aumenta a demanda por BSS prontos para migração para gerenciar o faturamento de tecnologia dupla.

Cenário Competitivo

Os participantes estabelecidos do mercado exibem consolidação moderada, com Oracle, Ericsson e Amdocs ampliando portfólios por meio de aquisições, alianças em nuvem e integrações de inteligência artificial generativa. O pacto multinuvem da Oracle com a AWS alivia as preocupações com aprisionamento a fornecedores enquanto amplia as opções de implantação. A plataforma Telco DataOps da Ericsson incorpora inteligência artificial nas camadas de OSS e BSS, aprofundando a diferenciação.

Fornecedores menores exploram microsserviços com API em primeiro lugar para penetrar em funções de nicho, como análise de fraudes com inteligência artificial e liquidação B2B2X, mitigando a dominância dos participantes estabelecidos. As APIs abertas do TM Forum facilitam a orquestração de múltiplos fornecedores, levando os operadores a adotar componentes de melhor desempenho. As ofertas específicas para setores verticais de serviços públicos, transporte e mídia criam espaço em branco para entrantes especializados. À medida que as operadoras de telecomunicações se tornam orquestradoras de ecossistemas, o sucesso dos fornecedores depende de modularidade, co-inovação com inteligência artificial e prontidão para nuvem soberana.

Líderes do Setor de BSS Digital

Amdocs Limited

Ericsson AB

Huawei Technologies Co., Ltd.

Netcracker Technology Corporation

CSG Systems International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: SS&C Technologies adquire a Calastone por GBP 766 milhões (USD 966 milhões).

- Junho de 2025: Vodafone Alemanha desbloqueia automação de rede de próximo nível por meio de gêmeos digitais.

- Junho de 2025: Ericsson apresenta a Plataforma Telco DataOps e o Conjunto Inteligente de TI.

- Março de 2025: Zain KSA conclui grande transformação digital liderada pela Netcracker.

Escopo do Relatório Global do Mercado de BSS Digital

| Local |

| Baseado em Nuvem |

| Híbrido |

| Soluções de Faturamento e Cobrança |

| Soluções de Gestão de Clientes |

| Soluções de Gestão de Pedidos |

| Soluções de Gestão de Fraudes |

| Processamento em Tempo Real |

| Análise de Dados |

| Gestão de Interação com o Cliente |

| Telecomunicações |

| Serviços Públicos |

| Mídia e Entretenimento |

| Transporte e Logística |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tipo de Solução | Soluções de Faturamento e Cobrança | ||

| Soluções de Gestão de Clientes | |||

| Soluções de Gestão de Pedidos | |||

| Soluções de Gestão de Fraudes | |||

| Por Funcionalidade | Processamento em Tempo Real | ||

| Análise de Dados | |||

| Gestão de Interação com o Cliente | |||

| Por Usuário Final | Telecomunicações | ||

| Serviços Públicos | |||

| Mídia e Entretenimento | |||

| Transporte e Logística | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada do mercado de BSS Digital até 2030?

Prevê-se que o mercado de BSS Digital alcance USD 16,03 bilhões até 2030 a um CAGR de 15,63%.

Qual modelo de implantação está crescendo mais rapidamente nas soluções de BSS Digital?

As arquiteturas híbridas estão se expandindo mais rapidamente a um CAGR de 16,36% à medida que os operadores combinam o controle local com a escalabilidade da nuvem.

Por que os serviços públicos estão adotando plataformas de BSS Digital?

As implantações de medidores inteligentes e a precificação dinâmica de energia exigem tarifação em tempo real e convergência de múltiplos serviços públicos, impulsionando um CAGR de 16,77% para os serviços públicos.

Qual região oferece o maior potencial de crescimento para os fornecedores de BSS Digital?

A Ásia-Pacífico lidera com um CAGR de 15,84% até 2030, impulsionada pela monetização de 5G no Japão, Coreia do Sul e Sudeste Asiático.

Como as capacidades de inteligência artificial estão influenciando a adoção de BSS Digital?

A inteligência artificial generativa aprimora a experiência do cliente, a detecção de fraudes e a personalização de ofertas, reduzindo os tempos de resolução de chamados em até 90% e aumentando a satisfação em 45%.

Página atualizada pela última vez em: