Taille et part du marché du fil numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.87 Milliards de dollars |

| Taille du Marché (2031) | 29.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.64% CAGR |

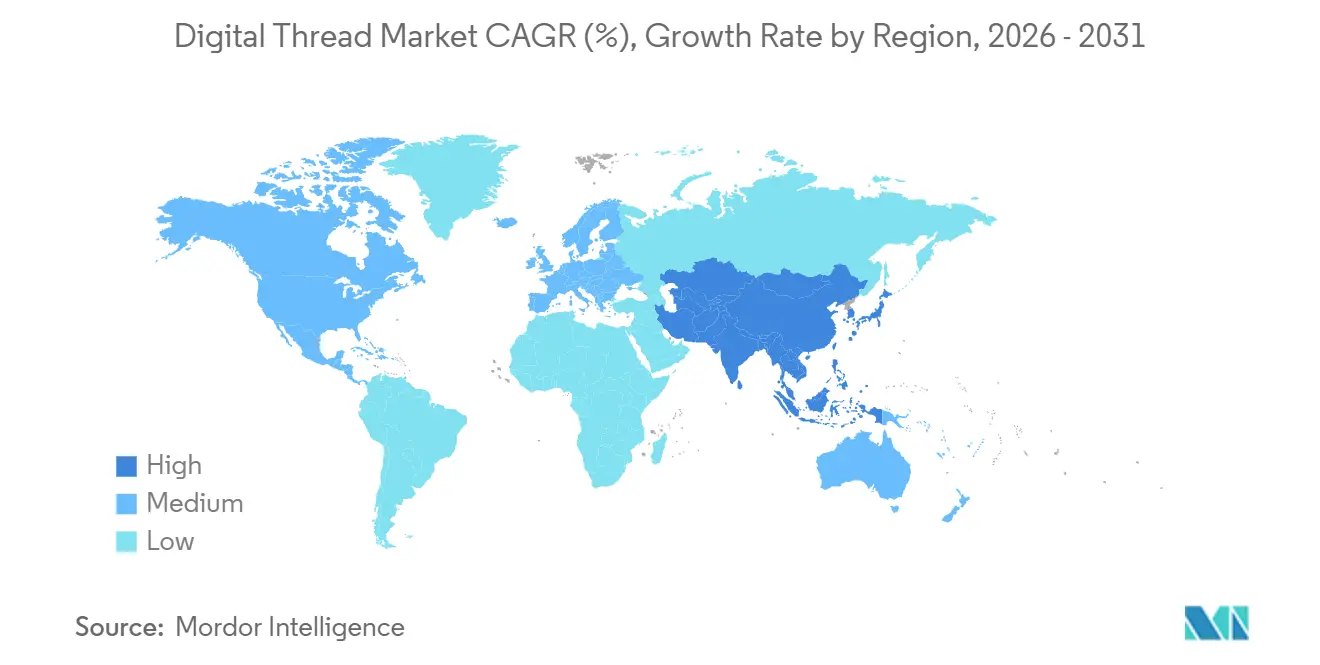

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

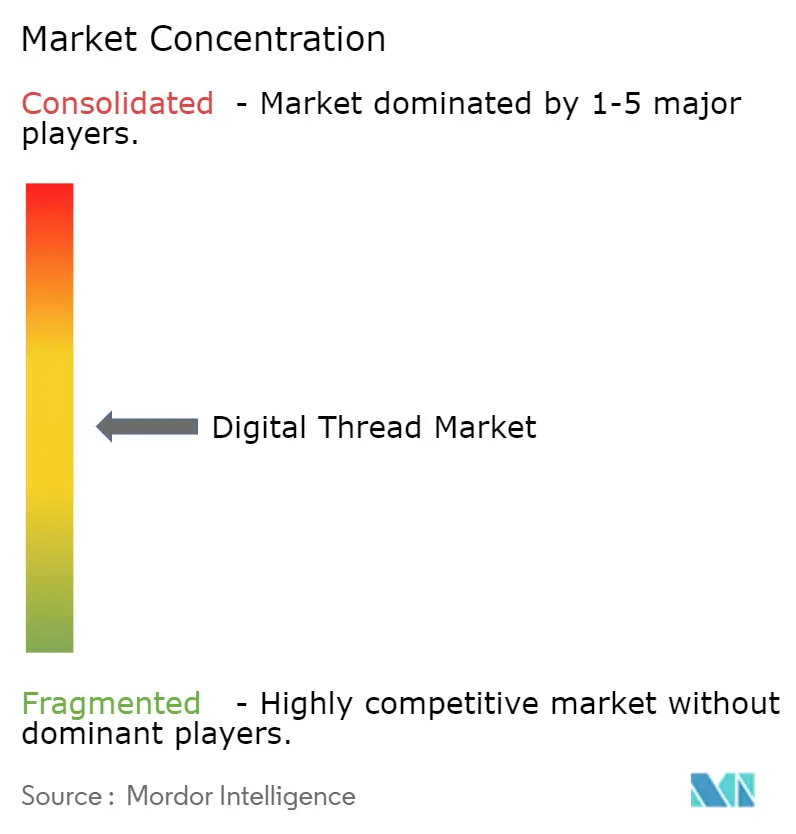

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fil numérique par Mordor Intelligence

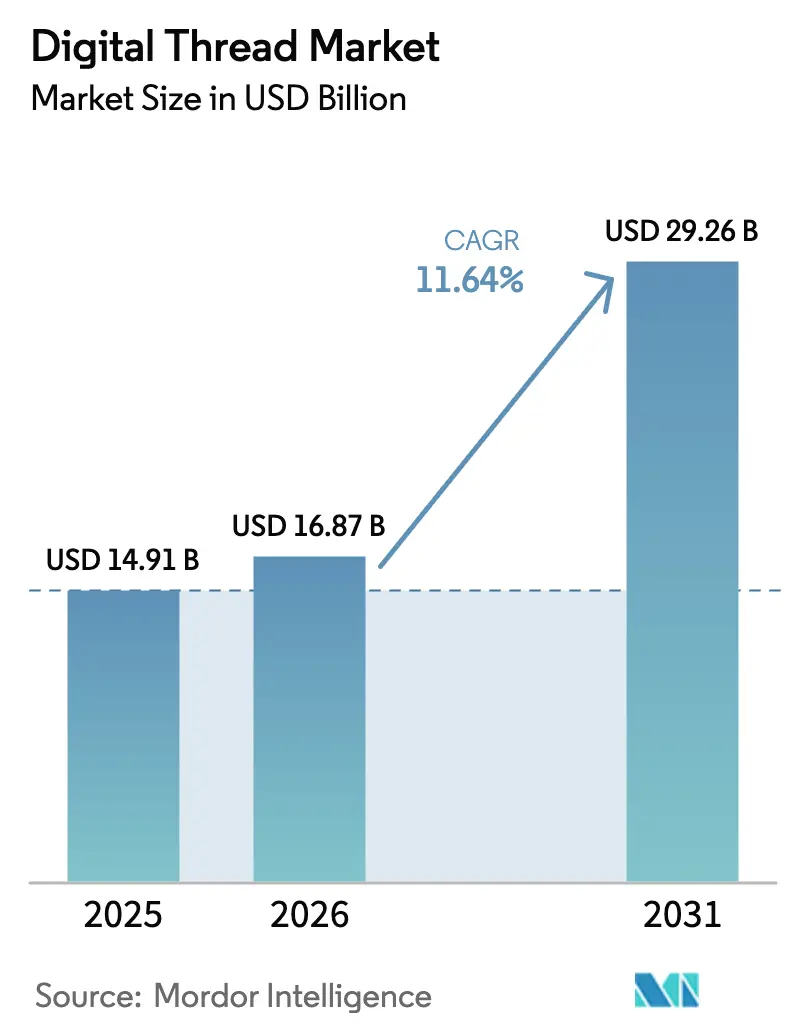

La taille du marché du fil numérique est projetée à 14,91 milliards USD en 2025, 16,87 milliards USD en 2026, et devrait atteindre 29,26 milliards USD d'ici 2031, avec un TCAC de 11,64 % de 2026 à 2031. La convergence des réglementations en matière de traçabilité, de l'économie des capteurs IIoT à moins de 0,30 USD et des moteurs d'annotation par intelligence artificielle générative élargit la base adressable au-delà de l'aérospatiale vers les secteurs de la santé et de l'automobile. La part de revenus de 37,84 % de l'Amérique du Nord en 2025 reflète la conformité précoce aux directives d'ingénierie numérique du Département de la Défense des États-Unis, tandis que l'Asie-Pacifique suit une trajectoire plus prononcée de 12,59 % grâce aux initiatives Chine numérique 2035 et aux incitations liées à la production en Inde qui accélèrent le déploiement d'usines intelligentes. Les fournisseurs répondent par une intégration verticale : Siemens a intégré la suite de simulation d'Altair dans Teamcenter et PTC a intégré des co-pilotes à grands modèles de langage dans Windchill, comprimant les cycles de conception à la fabrication et réduisant le coût total de possession pour les adoptants du marché intermédiaire. Les hausses des primes d'assurance cyber et les mandats de cloud souverain freinent la migration complète vers le cloud, incitant à un pivot vers des déploiements hybrides qui maintiennent la propriété intellectuelle sensible à l'intérieur des frontières nationales.

Principaux enseignements du rapport

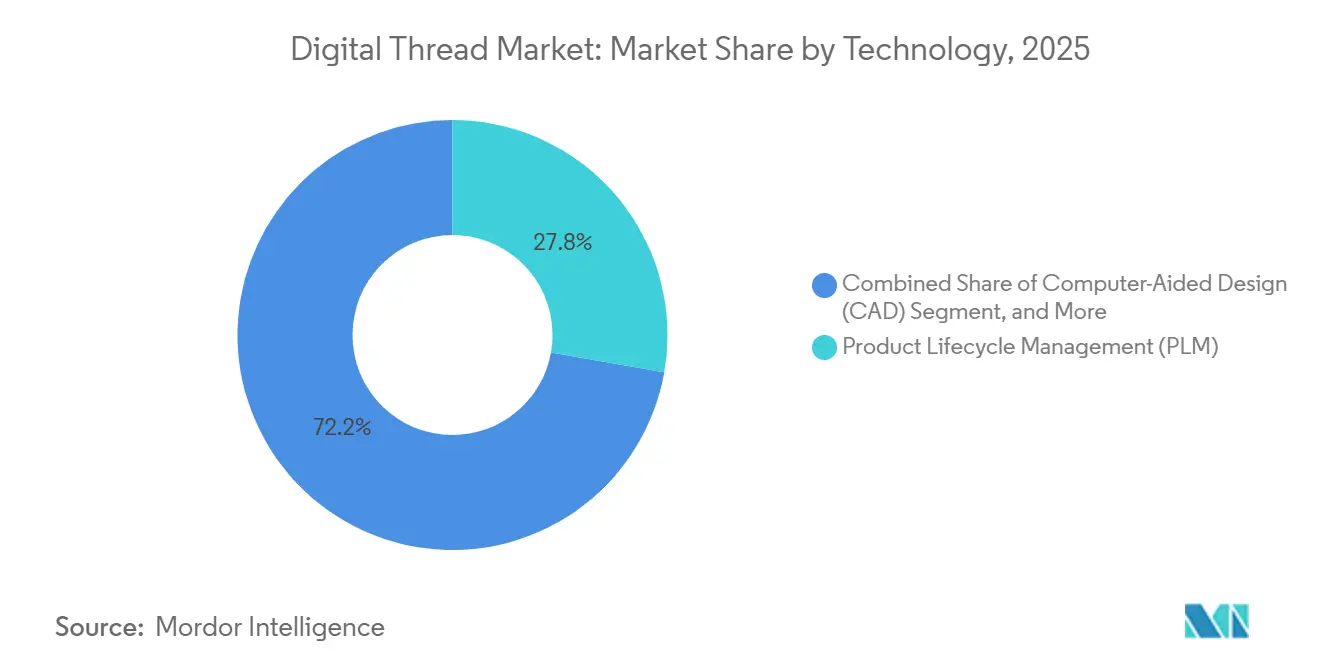

- Par technologie, la gestion du cycle de vie des produits a représenté 27,78 % de la part du marché du fil numérique en 2025, tandis que la gestion du cycle de vie des applications devrait enregistrer le TCAC le plus rapide de 13,41 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont représenté 53,84 % des revenus de 2025, mais les architectures hybrides devraient se développer à un TCAC de 12,34 % jusqu'en 2031.

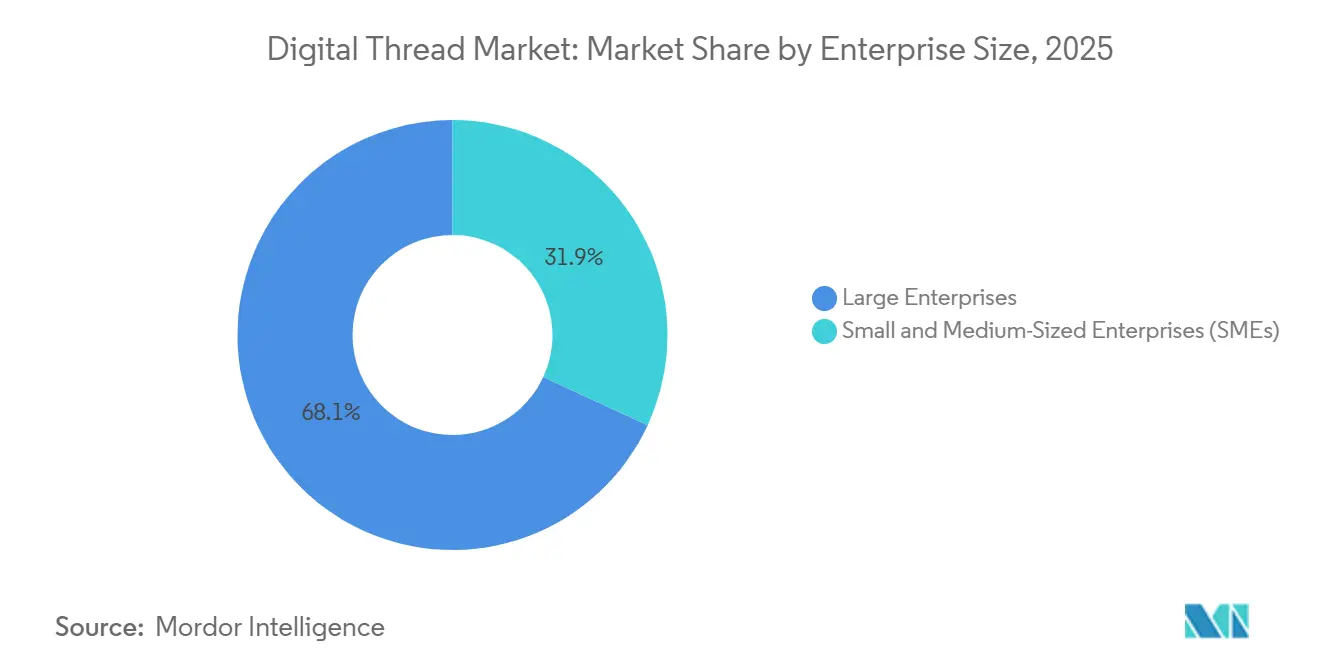

- Par taille d'entreprise, les grandes organisations ont capté 68,11 % des dépenses de 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 11,86 % jusqu'en 2031.

- Par secteur, l'aérospatiale et la défense ont dominé avec 41,79 % des revenus de 2025, tandis que la santé et les dispositifs médicaux affichent la croissance la plus rapide avec un TCAC de 13,72 % jusqu'en 2031.

- Par région, l'Amérique du Nord a détenu 37,84 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 12,59 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du fil numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des PLM natifs du cloud | +2.3% | Mondial, concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Baisse du coût des capteurs IIoT en dessous de 0,30 USD | +1.9% | Mondial, déploiement accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de conformité à la décarbonation dans l'aérospatiale | +1.7% | Europe et Amérique du Nord, répercussions sur les marchés de l'aviation au Moyen-Orient | Long terme (≥ 4 ans) |

| Cycles de fabrication additive à cycle rapide | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de fil numérique pour la défense (MBSE du Département de la Défense des États-Unis) | +1.6% | États-Unis, adoption par les alliés de l'OTAN et les partenaires des Cinq Yeux | Moyen terme (2 à 4 ans) |

| Moteurs d'annotation de modèles automatisés par IA générative | +1.5% | Mondial, adoption initiale dans l'automobile et l'électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des PLM natifs du cloud

Les plateformes de gestion du cycle de vie des produits natives du cloud remplacent les systèmes sur site parce que les équipes d'ingénierie mondiales ont besoin d'un accès instantané et à faible latence au même ensemble de données. La tarification par abonnement SaaS supprime les importantes dépenses en capital, et les fournisseurs proposent désormais des modèles sectoriels préconfigurés qui réduisent le temps de déploiement de plusieurs mois à quelques semaines. Les premiers adoptants font état d'un coût total de possession inférieur de 30 % sur cinq ans, car ils n'ont plus à renouveler le matériel ni à gérer les couches middleware. Soixante-dix pour cent des fabricants prévoient de migrer au moins un module PLM vers le cloud dans les deux ans, contre 52 % en 2023, selon l'enquête 2025 d'Aras.[1]Aras Corporation, "Enquête sur l'état du PLM 2025," Aras.com Les pannes chez les principaux hyperscalers fin 2024 ont mis en évidence les risques de disponibilité, de sorte que les fabricants négocient des clauses de basculement multicloud avant la migration complète. La combinaison d'agilité et de coûts prévisibles fait de ce moteur le principal facteur de croissance du marché du fil numérique.

Baisse du coût des capteurs IIoT en dessous de 0,30 USD

Lorsque les modules Bluetooth LE et LoRaWAN sont passés sous 0,30 USD pour des volumes de 100 000 unités après que les fonderies de semi-conducteurs sont passées aux nœuds de 22 nm, permettant une instrumentation à l'échelle de l'usine à un coût marginal, les fabricants ont pu justifier le placement de capteurs sur chaque outil, palette et sous-ensemble plutôt que sur un échantillon. Des nœuds moins coûteux transmettent une télémétrie continue dans les environnements PLM, permettant un contrôle qualité en boucle fermée qui détecte les défauts en temps réel plutôt que lors de l'inspection en fin de ligne. Rockwell et Honeywell proposent désormais des passerelles de périphérie qui mappent automatiquement les étiquettes de capteurs aux identifiants de nomenclature, éliminant les erreurs de saisie manuelle. La passerelle FactoryTalk Edge Gateway de Rockwell est livrée à 0,28 USD par capteur et mappe directement les étiquettes aux identifiants PLM, supprimant les frais d'intégration de 5 000 USD par ligne.[2]Rockwell Automation, "Présentation aux investisseurs de février 2025," Rockwellautomation.com Les volumes de données d'usine dépassent régulièrement 10 To par jour, de sorte que la plupart des utilisateurs stockent les flux bruts dans des lacs de données tout en synchronisant les métriques clés avec le PLM à des fins d'auditabilité. La courbe de baisse des prix élargit donc le marché du fil numérique sans augmenter proportionnellement les budgets d'infrastructure.

Pression de conformité à la décarbonation dans l'aérospatiale

Les plafonds de la Phase IV du SEQE de l'UE et les mandats de carburant ReFuelEU Aviation contraignent les avionneurs à intégrer la comptabilité carbone du berceau à la tombe dans leurs fils numériques. Airbus et Rolls-Royce calculent déjà les empreintes au niveau des pièces dans le PLM afin de prouver leur conformité et d'aider les compagnies aériennes à obtenir des crédits de compensation. Airbus intègre désormais des modules d'empreinte carbone dans son environnement Dassault 3DEXPERIENCE pour suivre les émissions de Scope 3 pour chaque composant de l'A320neo.[3]Airbus SE, "Rapport de durabilité 2024," Airbus.com Les incitations fiscales de la loi américaine sur la réduction de l'inflation pour les carburants d'aviation durables reflètent la pression européenne, poussant les équipementiers nord-américains vers une traçabilité similaire. L'intégration de moteurs d'évaluation du cycle de vie dans le PLM coûte jusqu'à 5 millions USD pour un fournisseur de taille moyenne, mais les amendes pour non-conformité sont plus élevées, ce qui fait de l'investissement la voie la moins coûteuse. La déclaration carbone transforme donc la durabilité en une fonctionnalité indispensable qui élargit le marché adressable du fil numérique.

Cycles de fabrication additive à cycle rapide

Les fils numériques réduisent les cycles de conception à test lorsque la fabrication additive est étroitement intégrée à la conception générative, à la simulation et à la surveillance in situ. Les équipes aérospatiales itèrent désormais des géométries complexes de tuyères de carburant en quelques jours, car les retours de métrologie des pièces imprimées remontent directement vers le modèle CAO. L'inspection des couches en temps réel permet aux imprimantes d'ajuster automatiquement la puissance laser, réduisant les rebuts et les retouches. Bien que les régulateurs exigent une traçabilité complète des lots de poudre et des paramètres d'impression, cette exigence même ancre fermement les données de fabrication additive dans le PLM, renforçant la fidélisation des logiciels. Une validation physique plus rapide accélère les lancements de produits et soutient une expansion régulière du marché du fil numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de talents PME en ingénierie basée sur les modèles | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Barrières liées au cloud souverain et à la résidence des données | -0.9% | Europe, Chine, Inde, répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs PLM/SaaS | -0.6% | Mondial, accentué dans l'automobile et l'aérospatiale | Moyen terme (2 à 4 ans) |

| Hausses des primes d'assurance contre les cyberattaques | -0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de talents PME en ingénierie basée sur les modèles

Seule une faible proportion des ingénieurs de production est capable de modéliser des systèmes en SysML, et les taux de départ à la retraite dépassent l'arrivée de nouveaux diplômés possédant des compétences en jumeau numérique. Les intégrateurs facturent entre 220 et 440 USD de l'heure et ont des carnets de commandes qui retardent les projets de six mois ou plus, allongeant les délais de retour sur investissement pour les petits fournisseurs. Les établissements d'enseignement supérieur couvrent l'ingénierie basée sur les modèles dans moins d'un cinquième des programmes de fabrication, de sorte que les employeurs doivent financer la montée en compétences en interne à des taux de rémunération élevés. Des cycles de recrutement prolongés augmentent les coûts totaux de mise en œuvre et rendent les calculs de retour sur investissement moins attractifs pour les entreprises dont le chiffre d'affaires est inférieur à 100 millions USD. Le manque de compétences empêche donc le marché du fil numérique d'atteindre une pénétration plus large auprès des PME.

Barrières liées au cloud souverain et à la résidence des données

La loi européenne sur les données, la loi chinoise sur la sécurité des données et les règles de confidentialité indiennes obligent les fabricants à conserver leur propriété intellectuelle à l'intérieur des frontières nationales, fragmentant les déploiements PLM mondiaux. Les fournisseurs créent des instances locales avec des partenaires de confiance des données, mais les régions plus petites manquent de capacité hyperscale, ce qui fait augmenter les prix des abonnements de 25 à 35 %. Des tests de conformité supplémentaires et des accords d'hébergement double allongent les délais de déploiement, et certains maîtres d'œuvre de la défense n'autorisent aucun cloud, cimentant les installations sur site. Les multinationales se retrouvent à gérer des piles PLM séparées qui ne peuvent pas synchroniser ouvertement les conceptions, sapant la proposition de valeur de « source unique de vérité ». Les frictions liées à la résidence des données ralentissent ainsi la transition du marché du fil numérique vers le SaaS complet. L'Office fédéral allemand de la sécurité des technologies de l'information impose que la propriété intellectuelle de défense réside sur des serveurs contrôlés par l'UE. Les amendements de 2024 à la loi chinoise sur la sécurité des données exigent des examens de sécurité pour les exportations de données de fabrication. Capgemini estime que les déploiements PLM en cloud souverain coûtent 25 à 35 % de plus que les équivalents en cloud public.[4]Capgemini SE, "Étude sur la souveraineté du cloud 2024," Capgemini.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'essor de l'ALM s'appuie sur les fondations du PLM

Les plateformes de gestion du cycle de vie des produits ont représenté 27,78 % des revenus de 2025, ancrant la part du marché du fil numérique autour du contrôle de la conception mécanique et des flux de gestion des modifications. La gestion du cycle de vie des applications, cependant, se développe à un TCAC de 13,41 % jusqu'en 2031 parce que le logiciel domine désormais les fonctionnalités dans les véhicules électriques et les dispositifs médicaux connectés. Les modules CAO et FAO restent indispensables, mais des outils natifs du navigateur tels qu'Onshape réduisent les frictions de licence pour les nouveaux entrants. Les suites de simulation ont gagné en importance après que Siemens a intégré HyperWorks d'Altair dans Teamcenter, permettant aux ingénieurs d'effectuer des optimisations topologiques et d'alimenter directement les résultats dans l'exécution de la fabrication.

L'élan de l'ALM reflète des normes réglementaires telles que l'ISO 26262 et la CEI 62304 qui imposent une traçabilité bidirectionnelle des exigences logicielles aux résultats de validation. Les environnements PLM-ALM unifiés permettent aux équipes de gérer les configurations mécaniques et le code embarqué sous un seul ordre de modification, réduisant les cycles de publication de plusieurs semaines. La gestion du cycle de vie des services croît également à mesure que les équipementiers cherchent des revenus après-vente basés sur les données de terrain. Les plateformes IoT étendent cette boucle, transmettant la télémétrie des capteurs dans les archives de conception afin que les produits de nouvelle génération soient lancés avec une fiabilité accrue. Ensemble, ces évolutions élargissent le marché du fil numérique en fusionnant les disciplines physiques et numériques au sein d'une chaîne gouvernée unique.

Par mode de déploiement : l'hybride progresse aux côtés de la domination du cloud

Les déploiements cloud ont représenté 53,84 % des revenus de 2025, reflétant les économies de coûts précoces et l'intégration rapide qui ont augmenté la taille du marché du fil numérique dans les programmes mondiaux. Les fournisseurs proposent des modèles SaaS préconfigurés qui réduisent le provisionnement de plusieurs mois à quelques jours, séduisant les fournisseurs pressés par le temps. Pourtant, les architectures hybrides affichent un TCAC de 12,34 % à mesure que les fabricants protègent leur propriété intellectuelle de premier plan pour satisfaire les mandats de cloud souverain dans l'Union européenne, en Chine et en Inde.

L'hybride répartit les charges de travail, conservant les fichiers CAO sensibles sur site tandis que les portails de collaboration fonctionnent dans des régions publiques, ce qui équilibre la latence, la conformité et l'exposition à la dépendance aux fournisseurs. Siemens, PTC et SAP proposent désormais des niveaux de résidence des données qui garantissent le stockage dans des juridictions spécifiques, rassurant les clients aérospatiale et défense soucieux des risques. Cette configuration coûte 15 à 20 % de plus que le cloud pur car les entreprises doivent encore renouveler les serveurs locaux, mais les dirigeants acceptent la prime pour maintenir les pistes d'audit et la cyber-résilience. À mesure que les réglementations se renforcent, cette voie médiane devrait attirer des investissements supplémentaires, renforçant la résilience globale du secteur du fil numérique.

Par taille d'entreprise : les grandes entreprises en tête, les PME accélèrent grâce au SaaS

Les grandes entreprises ont représenté 68,11 % des dépenses de 2025, tirant parti de leur taille pour intégrer la conception, la qualité des fournisseurs et l'exécution en atelier sur des dizaines de sites mondiaux. Des programmes tels que le Dreamliner de Boeing canalisent les données de 5 400 fournisseurs dans un seul locataire Teamcenter, illustrant comment la taille amplifie le retour sur les fils numériques. Ces entreprises disposent également de centres d'excellence internes qui absorbent les lacunes en compétences d'ingénierie basée sur les modèles, raccourcissant les délais de déploiement.

Les petites et moyennes entreprises progressent à un TCAC de 11,86 % à mesure que la tarification SaaS modulaire réduit les coûts d'entrée à 200-500 USD par utilisateur par mois et que les calendriers d'intégration de 90 jours se généralisent. Les plateformes à architecture ouverte comme Aras Innovator séduisent en supprimant les frais de licence initiaux, permettant aux PME de commencer par les bases du contrôle des modifications et d'ajouter de la complexité ultérieurement. Les incitations publiques du Partenariat pour l'extension de la fabrication du NIST et du programme Mittelstand Digital en Allemagne remboursent les heures de formation et les frais d'abonnement, inclinant davantage l'économie. Une participation plus large des PME étend le marché du fil numérique à une base manufacturière plus large, améliorant les effets de réseau pour la collaboration avec les fournisseurs.

Par secteur d'activité : l'aérospatiale domine, la santé croît le plus vite

L'aérospatiale et la défense ont généré 41,79 % des revenus de 2025, cimentant leur rôle d'adoptant principal grâce aux mandats basés sur les modèles du Département de la Défense des États-Unis et aux cycles de vie des actifs de 30 ans du secteur. Les fils numériques suivent chaque rivet et chaque correctif logiciel à travers la conception, la production, le maintien en condition opérationnelle et le déclassement final, permettant des décisions de modernisation plus rapides et des audits réglementaires. Les maîtres d'œuvre de la défense exigent également que les fournisseurs de rang deux fournissent des données de qualité en temps réel, étendant l'utilisation de la plateforme à travers la chaîne d'approvisionnement.

La santé et les dispositifs médicaux affichent le TCAC le plus rapide de 13,72 % parce que le système d'identification unique des dispositifs de la FDA et le règlement européen sur les dispositifs médicaux imposent une traçabilité du berceau au patient. Les fabricants de batteries, les constructeurs de machines industrielles et les services publics d'énergie intègrent également des flux de données de bout en bout pour satisfaire la comptabilité carbone de Scope 3 dans le cadre de la directive européenne sur les rapports de durabilité des entreprises. Les fabricants d'électronique et de semi-conducteurs mettent en œuvre des rapports de rendement au niveau des plaquettes pour débloquer les subventions de la loi américaine CHIPS. Ensemble, ces secteurs renforcent le marché du fil numérique en tant qu'épine dorsale intersectorielle pour les objectifs de conformité, de rentabilité et de durabilité.

Analyse géographique

L'Amérique du Nord a détenu une part de 37,84 % des revenus de 2025, portée par les dépenses de défense américaines qui lient l'attribution des contrats à l'ingénierie des systèmes basée sur les modèles conforme et par les investissements des constructeurs automobiles dans la provenance des batteries de véhicules électriques. La loi sur la réduction de l'inflation lie des crédits d'impôt de 7 500 USD à la vérification du contenu domestique, stimulant de nouveaux fils numériques qui certifient l'approvisionnement en minéraux. Le cluster aérospatial canadien utilise Dassault 3DEXPERIENCE pour coordonner des programmes d'avions multi-sites, tandis que les usines mexicaines en sous-traitance se synchronisent avec les centres de conception américains pour réduire les délais sur les composants de groupe motopropulseur.

L'Asie-Pacifique devrait se développer à un TCAC de 12,59 % alors que la Chine canalise 10 000 milliards CNY (1 400 milliards USD) dans les mises à niveau d'usines intelligentes du programme Chine numérique 2035 et que l'Inde libère 1 970 milliards INR (24 milliards USD) d'incitations liées à la production dans les secteurs de l'électronique, de l'automobile et des produits pharmaceutiques. Le budget Société 5.0 du Japon soutient les jumeaux numériques pour les infrastructures vieillissantes, et la Corée du Sud a alloué 2 000 milliards KRW (1,5 milliard USD) pour créer 5 000 usines intelligentes. Les membres de l'ASEAN, menés par le Vietnam et la Thaïlande, associent les investissements directs étrangers à des exonérations fiscales pour le PLM cloud, poussant les fournisseurs régionaux vers des portails de collaboration partagés.

L'Europe ancre l'adoption grâce à une réglementation qui impose des pistes d'audit numériques. La base industrielle allemande de 2 200 milliards EUR (2 400 milliards USD) affiche une pénétration au niveau des modules de 54 %, soutenue par la loi européenne sur les données et la directive sur les rapports de durabilité des entreprises. L'Institut de technologie aérospatiale du Royaume-Uni canalise 685 millions GBP (870 millions USD) dans des aéronefs à zéro émission nette nécessitant des fils numériques, tandis que le plan France 2030 de 8 milliards EUR (8,8 milliards USD) cofinance des logiciels de traçabilité. L'Italie et l'Espagne étendent les crédits d'impôt Industria 4.0 pour les mises à niveau PLM, et les services publics nordiques intègrent les données de capteurs avec les archives de conception pour soutenir les licences de prolongation de durée de vie. Collectivement, la rigueur réglementaire et les incitations financières approfondissent l'intégration du marché du fil numérique à travers le continent.

Paysage concurrentiel

Le marché du fil numérique reste modérément fragmenté, Dassault Systèmes, Siemens, PTC, SAP et Oracle détenant environ 40 % des revenus. Chaque leader assemble des offres à pile complète couvrant la conception, la simulation, l'exécution de la fabrication et les services pour fidéliser les comptes. Siemens a acquis Altair pour 10,6 milliards USD en 2024, combinant la simulation HyperWorks avec le PLM Teamcenter et l'outil d'exécution de fabrication Opcenter afin que les clients effectuent l'optimisation topologique et le post-traitement dans un seul environnement. PTC a intégré des co-pilotes à grands modèles de langage dans Windchill en 2025, permettant aux ingénieurs de demander « afficher les fixations concernées » et de recevoir un package de modification prêt à l'emploi en quelques minutes plutôt qu'en quelques heures, un gain de temps qui renforce la fidélisation des utilisateurs.

Les spécialistes comblent les lacunes de capacité que les suites larges négligent. Aras attire les fabricants du marché intermédiaire avec un noyau open source qui élimine les frais de licence, tandis qu'Hexagon relie les données de métrologie au PLM pour un contrôle qualité en boucle fermée, et qu'Onshape propose une CAO native du navigateur adaptée aux startups distribuées. Les intégrateurs de systèmes, Accenture, Capgemini, Tata Consultancy Services et DXC Technology, captent environ un quart des dépenses totales en associant les logiciels à la refonte des processus, notamment pour les fournisseurs automobiles qui évoluent vers des véhicules définis par logiciel.

L'intensité de l'innovation continue d'augmenter. L'Office américain des brevets et des marques a accordé 1 247 brevets liés au fil numérique en 2024, en hausse de 52 % d'une année sur l'autre, Siemens, IBM et GE déposant massivement des brevets pour la traçabilité par chaîne de blocs et l'apprentissage fédéré à travers des chaînes d'approvisionnement multi-parties. L'intégration Azure Digital Twins de Rockwell Automation en 2025 montre comment les fournisseurs de technologies opérationnelles connectent les données d'usine en temps réel au PLM, et Honeywell prévoit 1 milliard USD de revenus Forge d'ici 2027 grâce à des connexions similaires. Ces évolutions indiquent que l'avantage concurrentiel dépendra moins des fonctionnalités PLM de base et davantage de la fluidité avec laquelle les fournisseurs connectent la télémétrie de périphérie, la simulation par intelligence artificielle et les partenaires de la chaîne d'approvisionnement au sein d'un fil numérique extensible unique.

Leaders du secteur du fil numérique

Dassault Systèmes SE

Aras Corporation

Rockwell Automation, Inc.

Hexagon AB

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Siemens Digital Industries Software a lancé Teamcenter X 2.0 avec une interrogation fédérée des lacs de données qui a réduit la latence des requêtes PLM de 80 % lors des pilotes aérospatiale.

- Janvier 2026 : PTC et ServiceNow se sont associés pour intégrer les données Windchill dans les flux de travail de service sur le terrain, ciblant 15 000 clients communs cette année.

- Décembre 2025 : Dassault Systèmes a finalisé l'acquisition de Medidata pour 5,8 milliards USD, étendant 3DEXPERIENCE de la conception de dispositifs à la supervision des essais cliniques.

- Novembre 2025 : SAP a lancé la gestion de l'empreinte de durabilité intégrée à S/4HANA Cloud, enrôlant 120 clients pilotes avant les échéances de la directive sur les rapports de durabilité des entreprises.

Portée du rapport mondial sur le marché du fil numérique

Le rapport sur le marché du fil numérique est segmenté par technologie (PLM, CAO, FAO, SLM, ALM, MRP, ERP, autres technologies), mode de déploiement (cloud, sur site, hybride), taille d'entreprise (grandes entreprises, PME), secteur d'activité (aérospatiale et défense, automobile, machines industrielles, énergie, santé, électronique, autres secteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion du cycle de vie des produits (PLM) |

| Conception assistée par ordinateur (CAO) |

| Fabrication assistée par ordinateur (FAO) |

| Gestion du cycle de vie des services (SLM) |

| Gestion du cycle de vie des applications (ALM) |

| Planification des besoins en matières (MRP) |

| Planification des ressources d'entreprise (ERP) |

| Autres technologies |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Aérospatiale et défense |

| Automobile et transport |

| Machines industrielles |

| Énergie et services publics |

| Santé et dispositifs médicaux |

| Électronique et semi-conducteurs |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Gestion du cycle de vie des produits (PLM) | |

| Conception assistée par ordinateur (CAO) | ||

| Fabrication assistée par ordinateur (FAO) | ||

| Gestion du cycle de vie des services (SLM) | ||

| Gestion du cycle de vie des applications (ALM) | ||

| Planification des besoins en matières (MRP) | ||

| Planification des ressources d'entreprise (ERP) | ||

| Autres technologies | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'activité | Aérospatiale et défense | |

| Automobile et transport | ||

| Machines industrielles | ||

| Énergie et services publics | ||

| Santé et dispositifs médicaux | ||

| Électronique et semi-conducteurs | ||

| Autres secteurs d'activité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du fil numérique et quelle sera-t-elle en 2031 ?

La taille du marché du fil numérique s'élève à 16,87 milliards USD en 2026 et devrait atteindre 29,26 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 12,59 % grâce aux investissements de la Chine dans le programme Chine numérique 2035 et aux mises à niveau d'usines pilotées par les incitations en Inde.

Quel segment technologique se développe le plus rapidement ?

La gestion du cycle de vie des applications enregistre un TCAC de 13,41 % car les produits définis par logiciel exigent des flux de travail synchronisés de code, de test et de déploiement.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les règles de cloud souverain dans l'UE, en Chine et en Inde exigent que la propriété intellectuelle sensible reste locale, de sorte que les fabricants répartissent les charges de travail entre les installations sur site et le cloud pour équilibrer la conformité et l'évolutivité.

Quel est le principal obstacle pour les petits et moyens fabricants ?

Une pénurie de talents en ingénierie basée sur les modèles pousse les délais d'intégration à six mois et augmente les coûts de mise en œuvre, ralentissant l'adoption par les PME malgré des prix SaaS plus bas.

Qui sont les principaux fournisseurs du secteur ?

Dassault Systèmes, Siemens, PTC, SAP et Oracle détiennent collectivement environ 40 % du marché, tandis qu'Aras, Hexagon et Altair répondent aux besoins de niche avec des architectures ouvertes, des liens de métrologie et des simulations haute vitesse.

Dernière mise à jour de la page le: