Tamanho e Participação do Mercado de Publicação Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

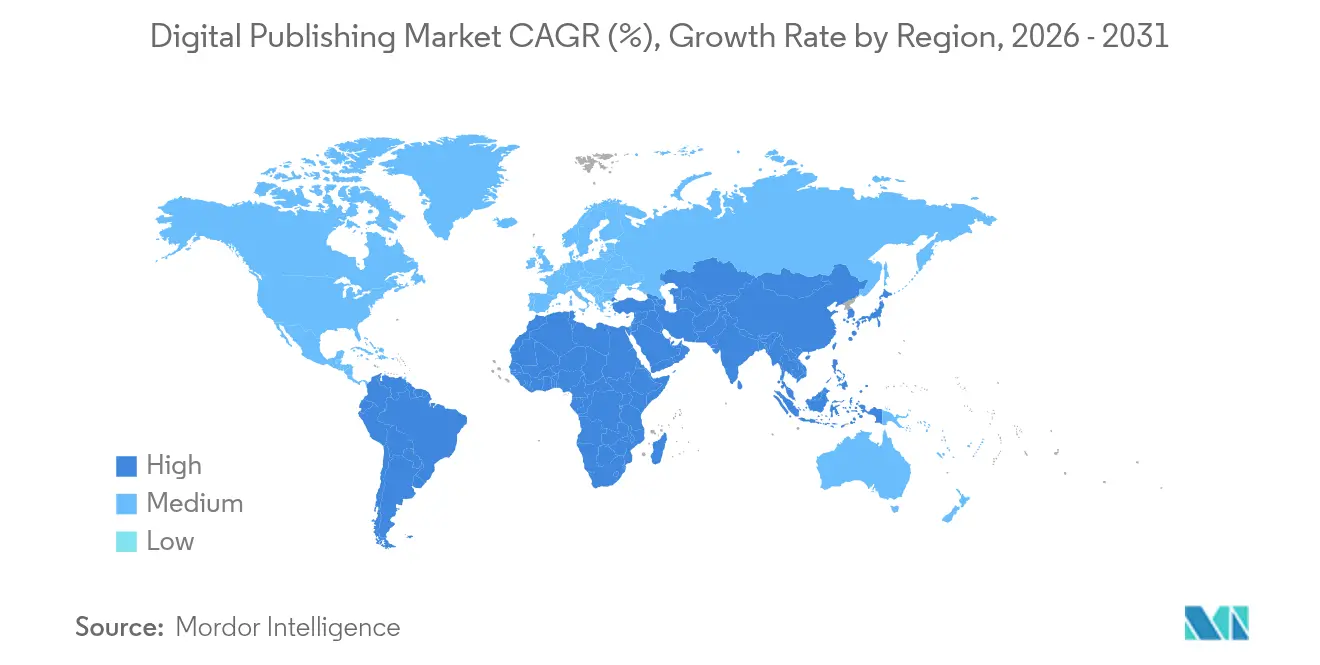

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

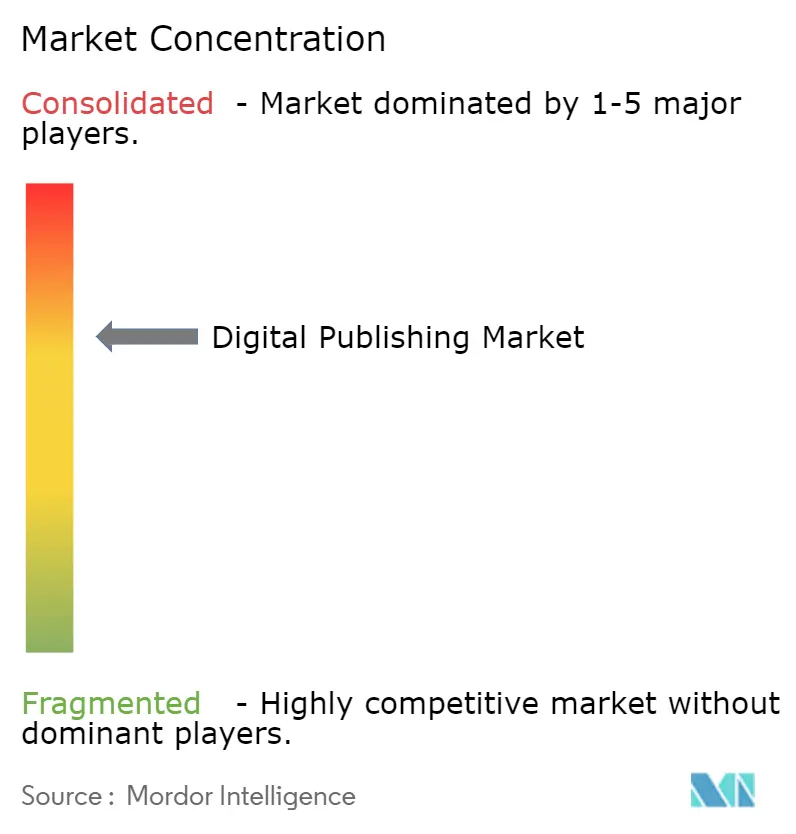

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicação Digital por Mordor Intelligence

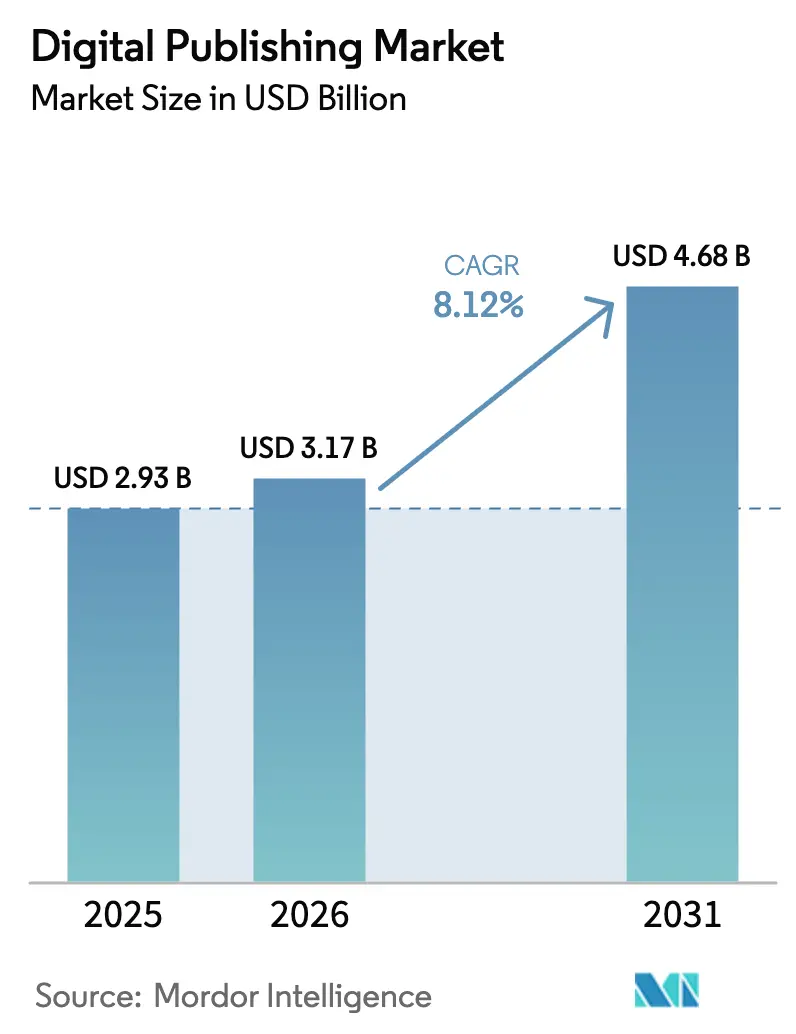

O tamanho do mercado de publicação digital foi avaliado em USD 2,93 bilhões em 2025 e estima-se que cresça de USD 3,17 bilhões em 2026 para atingir USD 4,68 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031). A migração constante do impresso para o digital, a rápida adoção de smartphones e a melhoria da qualidade das redes continuam expandindo o mercado de publicação digital em economias maduras e emergentes. A personalização de conteúdo habilitada por IA, os fluxos de trabalho de produção nativos em nuvem e o crescimento da monetização direta ao consumidor estão tornando os formatos digitais mais atrativos tanto para criadores quanto para audiências. As plataformas que agrupam ferramentas de criação, curadoria e monetização agora ancoram a maioria das estratégias empresariais, enquanto a publicidade programática e os modelos de receita híbridos ampliam a base de clientes endereçável. A concorrência está se intensificando à medida que grandes empresas de tecnologia, fornecedores especializados de SaaS e startups com foco em IA disputam novas fatias do mercado de publicação digital.

Principais Conclusões do Relatório

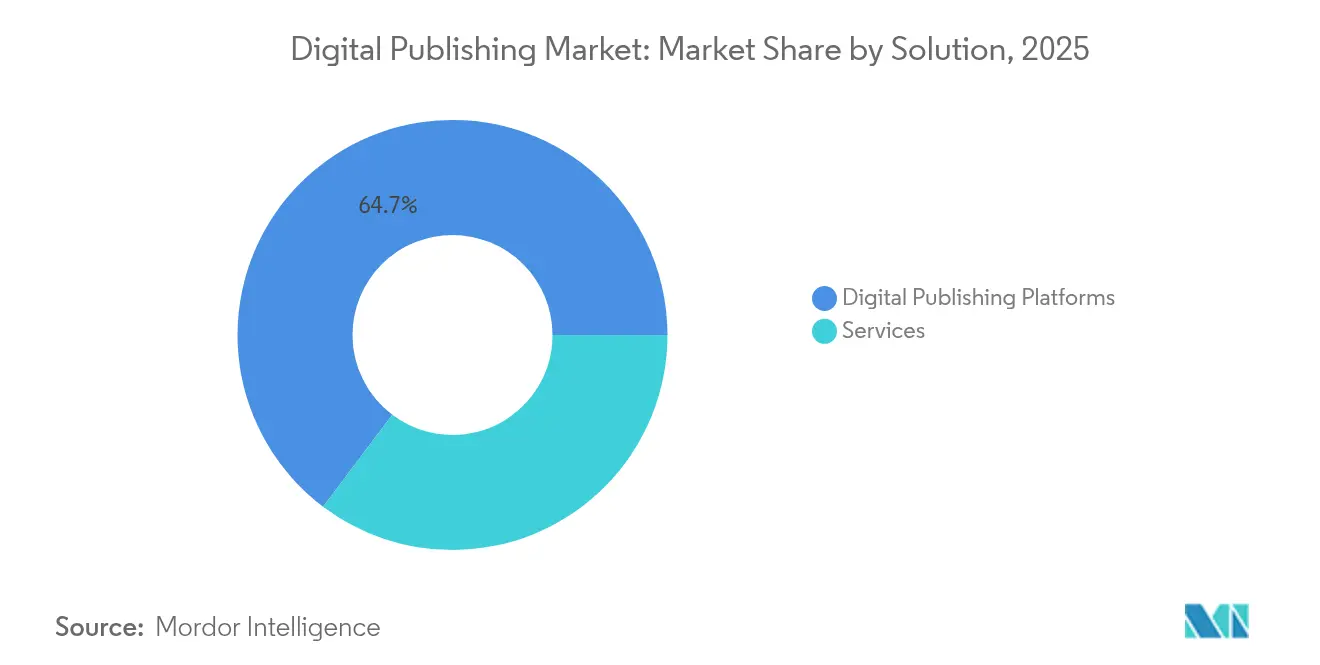

- Por solução, as plataformas de publicação digital lideraram com 64,72% de participação no tamanho do mercado de publicação digital em 2025; enquanto os serviços devem crescer a um CAGR de 9,02% até 2031.

- Por tipo de conteúdo, os e-books capturaram 41,05% da participação do mercado de publicação digital em 2025, e blogs e conteúdo nativo da web avançam a um CAGR de 11,12%.

- Por modelo de receita, as assinaturas comandaram 53,85% de participação no tamanho do mercado de publicação digital em 2025; os modelos suportados por publicidade apresentam o CAGR mais rápido de 10,35% até 2031.

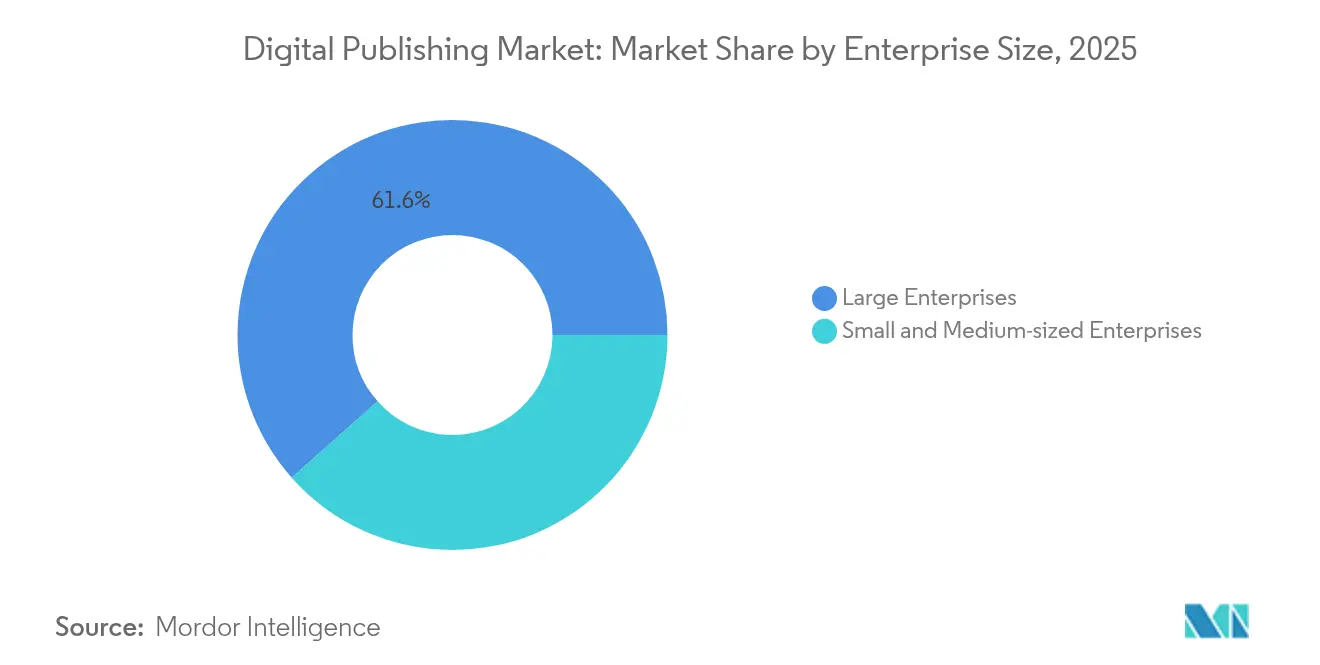

- Por porte empresarial, as grandes empresas detinham 61,55% de participação no tamanho do mercado de publicação digital em 2025; enquanto as PMEs estão expandindo a um CAGR de 9,62%.

- Por setor de usuário final, mídia e entretenimento dominaram com 33,35% de participação no tamanho do mercado de publicação digital em 2025, e a educação deve registrar um CAGR de 11,85%.

- Por geografia, a América do Norte representou 36,12% de participação no tamanho do mercado de publicação digital em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 10,42%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Publicação Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones de baixo custo | +1.2% | Sudeste Asiático, Índia, Ásia-Pacífico em desenvolvimento | Médio prazo (2-4 anos) |

| Migração de universidades para e-textbooks | +1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento da monetização direta ao consumidor | +1.5% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Personalização dinâmica habilitada por IA | +2.1% | Global, liderado pela América do Norte e Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Migração para canais programáticos mensuráveis | +1.3% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fluxos de trabalho de publicação nativos em nuvem | +0.9% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de smartphones de baixo custo impulsionando a adoção da leitura móvel no Sudeste Asiático

A posse de smartphones agora supera 85% na Indonésia, e 83% dos entrevistados preferem ler em telefones, uma porcentagem muito acima dos pares regionais.[1]Pesquisa Rakuten Insight, "Preferências de Leitura dos Indonésios," Databoks, databoks.id Dispositivos mais baratos, queda nos custos de dados e implantações mais rápidas de 5G — as assinaturas podem ultrapassar 620 milhões até 2028 — criam terreno fértil para a publicação com foco em dispositivos móveis.[2]"5G no Sudeste Asiático e Oceania: Uma análise mais detalhada," Relatório de Mobilidade Ericsson, ericsson.com Os editores estão adaptando fontes, layouts e elementos interativos especificamente para telas pequenas, provocando uma mudança estrutural no design de conteúdo. Títulos educacionais e de autoajuda já representam um terço das leituras em dispositivos móveis, sinalizando uma demanda orientada pela utilidade. À medida que as operadoras de telecomunicações agrupam benefícios de leitura digital, o mercado de publicação digital conquista novos públicos sem grandes gastos com aquisição.

Migração de instituições acadêmicas para e-textbooks no âmbito de iniciativas de campus digital

Mais de 70.000 estudantes em mais de 1.000 universidades já utilizam livros didáticos com tecnologia de IA que se atualizam em tempo real.[3]Emma Hinchliffe, "70.000 estudantes já estão usando livros didáticos com IA," Fortune, fortune.com Nos Estados Unidos, 78% dos docentes já exigem materiais digitais para seus cursos mais extensos, mas 41% ainda consideram o impresso mais eficaz, revelando um atraso pedagógico. Revisões regulatórias sobre a cobrança de "acesso inclusivo" podem remodelar as trajetórias de crescimento, mas os elevados investimentos do Reino Unido e da União Europeia em infraestrutura de educação digital devem sustentar a demanda. Os editores capazes de integrar anotações, análises e recursos de acessibilidade em uma única plataforma têm condições de capturar orçamentos institucionais incrementais.

Crescimento da monetização direta ao consumidor por autores independentes por meio de plataformas de autopublicação

O Substack ultrapassou 3 milhões de assinantes pagos em 2024 com um modelo de comissão baixo de 10%, provando que escritores individuais podem construir negócios viáveis em escala. O fornecedor nativo de IA Spines reduz os prazos de produção para menos de três semanas e tem como meta 8.000 títulos em 2025 após garantir USD 16 milhões em financiamento da Série A.[4]Omer Kabir, "Spines capta USD 16 milhões em Série A," Calcalist, calcalistech.com Novos empreendimentos de licenciamento, como o "Created by Humans", permitem que autores vendam direitos de conteúdo para treinamento de IA, criando canais de receita suplementares. Esses desenvolvimentos reduzem as barreiras de entrada no mercado e alimentam uma crescente economia de criadores de cauda longa que amplia ainda mais o mercado de publicação digital.

Personalização dinâmica de conteúdo habilitada por IA impulsionando métricas de engajamento do usuário

A barra de ferramentas de IA da Time Magazine agora permite que os leitores interajam com as principais reportagens por meio de chat de voz multilíngue, aumentando a duração média das sessões. O Telegraph integra narração e tradução automatizadas, ampliando o público endereçável sem aumentar o quadro editorial. O Google Labs está testando resumos gerados por IA que se adaptam ao ritmo de leitura, sugerindo estruturas de artigos totalmente personalizadas. Os frameworks de IA responsável desenvolvidos pelo JP/Politikens Media Group demonstram que a transparência e a supervisão editorial continuam sendo fundamentais para a confiança. Em conjunto, esses avanços elevam as métricas de engajamento, conversão de assinaturas e rendimento publicitário, consolidando a IA como o principal campo de batalha competitivo dentro do mercado de publicação digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente fadiga de assinaturas digitais | -1.4% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com privacidade de dados | -0.8% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Guerras de preços persistentes em e-books | -0.6% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Lacunas de infraestrutura de internet específicas por região | -0.4% | África Subsaariana, áreas rurais em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente fadiga de assinaturas digitais limitando o crescimento do ARPU

O crescimento na base de leitores pagos desacelerou acentuadamente em 2024, levando os editores a priorizar o controle de cancelamentos em detrimento de novas adesões. O streaming de música oferece um paralelo cautelar: o número de assinantes nos Estados Unidos estagnou no ano passado, exceto para o Spotify e o Apple Music, indicando possível saturação. Para veículos de notícias, apenas 23% dos visitantes chegam a ver uma oferta de paywall. Pacotes diversificados, como o pacote multiproduto do The New York Times, estão surgindo para elevar o ARPU sem grandes aumentos de preço. Uma recuperação na receita de publicidade digital também está ajudando a compensar o crescimento mais lento das assinaturas, mas a fadiga continua sendo um obstáculo pronunciado para o mercado de publicação digital.

Maior escrutínio das regulamentações de privacidade de dados aumentando os custos de conformidade

As empresas gastaram USD 648.000 por milhão de identidades para processar solicitações de titulares de dados em 2022, um aumento de 72% em relação ao ano anterior. Somente as solicitações de exclusão custam mais de USD 400.000 por milhão de identidades, criando uma linha de despesa considerável para editores que dependem fortemente de dados de audiência. Com a Califórnia respondendo por mais de 10% das solicitações globais, os operadores dos Estados Unidos sentem o impacto mesmo antes de leis estaduais adicionais entrarem em vigor. Os maiores gastos com conformidade desviam capital dos investimentos em conteúdo e podem restringir a personalização algorítmica se o acesso a dados em nível de usuário se tornar mais difícil. O resultado líquido é uma expansão mais lenta das margens dentro do mercado de publicação digital, especialmente para segmentos intensivos em dados, como a publicidade direcionada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Plataformas Impulsionam a Transformação Digital

As plataformas de publicação digital geraram 64,72% da receita de 2025, ressaltando seu papel como núcleo estratégico das operações de conteúdo empresarial. A atualização da Adobe em março de 2025 para o GenStudio adicionou agentes de otimização de fluxo de trabalho que automatizam a criação de ativos, sinalizando como os fornecedores de plataformas agora incorporam IA em toda a cadeia de suprimentos. O mercado de publicação digital continua recompensando os fornecedores que agrupam criação, armazenamento, distribuição e análise em uma única camada, permitindo que os editores lancem, testem e aprimorem produtos rapidamente.

Os serviços, embora capturando uma fatia menor, devem registrar um CAGR de 9,02% à medida que editoras tradicionais buscam suporte para migração, otimização de conteúdo e expertise em integração de IA. A parceria em nuvem da Lee Enterprises com a AWS ilustra como grupos de notícias tradicionais terceirizam a modernização de infraestrutura para acelerar a inovação. À medida que a complexidade da IA aumenta, o trabalho consultivo em torno de engenharia de prompts, ajuste fino de modelos e conformidade deve manter o segmento de serviços aquecido, mesmo com a maturação da adoção de plataformas em mercados desenvolvidos.

Por Tipo de Conteúdo: E-Books Mantêm a Liderança

Os e-books mantiveram uma participação de 41,05% graças à contínua inovação em dispositivos: o primeiro Kindle colorido da Amazon e a atualização do Scribe com aprimoramentos de IA revigoraram o interesse dos consumidores. Fornecedores de hardware como E Ink e Netronix, registrando saltos de receita de dois dígitos em 2025, estão expandindo para leitores dobráveis e de grande formato, possibilitando layouts mais ricos.

Blogs e outros formatos nativos da web, crescendo a um CAGR de 11,12%, beneficiam-se da economia das newsletters, que comprimem descoberta, distribuição e pagamento em um único canal. A ByteDance, proprietária do TikTok, até aventurou-se do digital para o impresso com a 8th Note Press, provando que o alcance de plataformas pode gerar franquias em múltiplos formatos. Incorporações multimídia, infográficos interativos e narração por voz transformam artigos em experiências que aprofundam o engajamento e o potencial de upsell, adicionando novo impulso ao mercado de publicação digital.

Por Modelo de Receita: Assinatura Combinada com Publicidade Vence

As assinaturas retiveram 53,85% da receita de 2025. A mudança da Apple para vendas diretas de anúncios no News, concedendo aos editores 70% do inventário vendido pela plataforma e 100% das campanhas autovendidas, ilustra como os hosts de assinaturas estão cada vez mais incorporando publicidade para rendimento incremental. O segmento suportado por publicidade, com previsão de expansão a um CAGR de 10,35%, é impulsionado pelo crescimento programático na Ásia-Pacífico, onde canais mensuráveis atraem orçamentos de marcas.

Modelos híbridos que agrupam leituras gratuitas limitadas, micropagamentos e patrocínios ajudam a mitigar a fadiga de assinaturas. O The Daily Beast espera USD 3-4 milhões do Apple News+ em 2024, enquanto a Time já arrecada somas de sete dígitos, demonstrando a estabilidade que as grandes plataformas podem oferecer em meio à volatilidade do tráfego nas redes sociais. À medida que os anunciantes pressionam por segmentação compatível com a privacidade, ferramentas contextuais e semânticas integradas em ambientes de conteúdo premium devem expandir ainda mais o mercado de publicação digital.

Por Porte Empresarial: O Impulso das PMEs se Acelera

As grandes empresas ainda controlavam 61,55% dos gastos de 2025, mas as PMEs estão no caminho certo para um CAGR de 9,62% à medida que a IA elimina as vantagens de escala em velocidade de produção e alcance de distribuição. O Spines agora pode levar um manuscrito ao mercado em menos de três semanas a uma fração do custo histórico, permitindo que editoras menores compitam em atualidade e profundidade de nicho.

As pilhas nativas em nuvem permitem que as PMEs evitem despesas de capital e acessem serviços de melhor qualidade via assinatura, reduzindo a lacuna de recursos em relação aos conglomerados. Fundos de capital de risco e de private equity veem as plataformas de conteúdo como impulsionadores da demanda por data centers, desbloqueando novos pools de financiamento que poderiam injetar bilhões em projetos liderados por PMEs. Em conjunto, essas dinâmicas ampliam o pool de criadores e diversificam a produção, enriquecendo o mercado de publicação digital com títulos especializados e voltados para comunidades.

Por Setor de Usuário Final: Educação Supera Todos os Demais

Mídia e entretenimento retiveram 33,35% do faturamento de 2025, mas o CAGR de 11,85% do segmento de educação o torna o de crescimento mais rápido. Os livros didáticos com IA que se adaptam ao nível e ao estilo de aprendizagem do aluno melhoram os resultados e reduzem os custos para as universidades, catalisando uma adoção acadêmica mais ampla. As equipes de treinamento corporativo espelham essa tendência, incorporando módulos adaptativos em trilhas de integração e capacitação.

Os setores de varejo, governo e sem fins lucrativos também expandem suas pegadas digitais, usando a publicação em mídia rica para engajar públicos e promover mudanças de comportamento. A convergência dos valores de produção do entretenimento com os objetivos pedagógicos gera produtos de "edutainment" que borram os silos tradicionais de conteúdo. Essa polinização cruzada amplia os casos de uso endereçáveis e eleva as perspectivas de crescimento para o mercado de publicação digital.

Análise Geográfica

A América do Norte detinha 36,12% da receita de 2025, ancorada por infraestrutura avançada e orçamentos institucionais robustos. Os reguladores dos Estados Unidos estão reavaliando a cobrança de livros didáticos por "acesso inclusivo", uma medida que poderia remodelar as curvas de adoção acadêmica. A expansão constante da Apple no News e as iniciativas agressivas de monetização mostram como os líderes tecnológicos regionais definem o modelo para implantações globais. Conversas sobre consolidação — como possíveis fusões entre a Houghton Mifflin Harcourt e a Cambium Learning — sinalizam um ecossistema local maduro, mas ainda dinâmico.

A Ásia-Pacífico é a região de crescimento mais rápido do mercado de publicação digital, com um CAGR projetado de 10,42% até 2031. A pronunciada preferência da Indonésia pela leitura em smartphones e as implantações de 5G em larga escala criam condições férteis para estratégias de conteúdo com foco em dispositivos móveis. Os gastos programáticos continuam crescendo, oferecendo aos editores fluxos confiáveis de receita publicitária. Grandes players regionais como a VerSe Innovation adquiriram a Magzter para integrar conteúdo premium em 60 idiomas, destacando a corrida contínua para controlar as plataformas de acesso.

A Europa apresenta um ambiente maduro, mas com regulamentação intensa, que frequentemente define as normas globais de conformidade. O GDPR, o DMA e frameworks relacionados elevam os custos operacionais, mas também elevam o padrão de ética de dados, empurrando os editores em todo o mundo para padrões mais elevados. O investimento anual do Reino Unido de aproximadamente GBP 900 milhões em educação digital alimenta uma demanda constante por conteúdo de aprendizagem habilitado por IA. A aquisição da Ascential pela Informa mostra como os players europeus se fortalecem em nichos B2B para manter o crescimento sob regras mais rígidas de privacidade do consumidor.

Cenário Competitivo

O mercado de publicação digital permanece moderadamente fragmentado. Os gigantes da tecnologia — Amazon, Apple e Google — aproveitam os ecossistemas de dispositivos, lojas de aplicativos e pilhas em nuvem para fidelizar tanto criadores quanto leitores. O lançamento do Kindle colorido da Amazon fortalece sua vantagem em dispositivos, enquanto a mudança da Apple para vendas internas de anúncios indica uma busca pelo controle de monetização de ponta a ponta. O Google continua experimentando resumos gerados por IA que poderiam remodelar os hábitos de consumo.

Os fornecedores especializados estão escalando rapidamente em torno da automação por IA. A promessa do Spines de levar um manuscrito ao mercado em três semanas supera os ciclos de produção tradicionais e ilustra como o capital está fluindo para os disruptores de fluxo de trabalho. O avanço do GenStudio da Adobe incorpora geração, orquestração e análise de desempenho em um único hub, apostando que as empresas pagarão por pipelines de IA unificados.

A atividade de fusões e aquisições aumentou no final de 2024: a Datamatics adquiriu uma participação de 80% na TNQ Tech por USD 39,6 milhões, visando serviços habilitados por IA para clientes europeus e norte-americanos. A Publishers Weekly registrou sete negócios notáveis no primeiro semestre de 2024, sinalizando que capacidades de nicho e ativos linguísticos são alvos valorizados. Olhando para o futuro, a capacidade de integrar personalização em tempo real, dados compatíveis com a privacidade e distribuição em múltiplos formatos definirá a vantagem competitiva.

Líderes do Setor de Publicação Digital

Adobe Inc.

Amazon.com Inc.

Apple Inc.

Thomson Reuters Corp.

Netflix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Adobe expandiu o GenStudio com agentes de fluxo de trabalho de IA e de produção de conteúdo, antecipando um aumento de cinco vezes na demanda por conteúdo até 2026.

- Março de 2025: O proprietário da Houghton Mifflin Harcourt abriu negociações de fusão com a Cambium Learning para ganhar escala na educação digital.

- Dezembro de 2024: A subsidiária da Datamatics, Lumina, adquiriu 80% da TNQ Tech por USD 39,6 milhões, com a compra total prevista para 2026.

- Dezembro de 2025: A Lee Enterprises escolheu a AWS como nuvem preferencial para construir plataformas de IA generativa para notícias e anúncios.

Escopo do Relatório Global do Mercado de Publicação Digital

A publicação digital, frequentemente referida como publicação online ou na web, aproveita a tecnologia online para produzir e disseminar conteúdo digital.

O estudo acompanha a receita acumulada por meio da venda de soluções de publicação digital por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de publicação digital é segmentado por solução (plataformas de publicação digital e serviços), porte empresarial (grandes empresas e pequenas e médias empresas), setor (montagem em rack e portátil) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Plataformas de Publicação Digital |

| Serviços |

| E-Books |

| Jornais e Revistas Digitais |

| Relatórios e Periódicos Profissionais e Acadêmicos |

| Blogs e Conteúdo Nativo da Web |

| Assinatura |

| Suportado por Publicidade |

| Transação/Pagamento por Download |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Educação |

| Mídia e Entretenimento |

| Varejo e Comércio Eletrônico |

| Treinamento Corporativo e Recursos Humanos |

| Governo e Sem Fins Lucrativos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Solução | Plataformas de Publicação Digital | ||

| Serviços | |||

| Por Tipo de Conteúdo | E-Books | ||

| Jornais e Revistas Digitais | |||

| Relatórios e Periódicos Profissionais e Acadêmicos | |||

| Blogs e Conteúdo Nativo da Web | |||

| Por Modelo de Receita | Assinatura | ||

| Suportado por Publicidade | |||

| Transação/Pagamento por Download | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Usuário Final | Educação | ||

| Mídia e Entretenimento | |||

| Varejo e Comércio Eletrônico | |||

| Treinamento Corporativo e Recursos Humanos | |||

| Governo e Sem Fins Lucrativos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Israel | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de publicação digital?

O tamanho do mercado de publicação digital atingiu USD 3,17 bilhões em 2026 e deve subir para USD 4,68 bilhões até 2031.

Qual região está crescendo mais rapidamente na publicação digital?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 10,42%, impulsionado pela ampla adoção de smartphones e pela expansão da cobertura 5G.

Qual é a dominância das assinaturas nas receitas de publicação digital?

As assinaturas contribuíram com 53,85% da receita de 2025, mas os modelos híbridos que combinam anúncios e micropagamentos estão crescendo rapidamente.

Qual tipo de conteúdo gera a maior participação de receita?

Os e-books continuam sendo a categoria de conteúdo de maior receita, representando 41,05% do faturamento de 2025.

Por que as PMEs estão ganhando terreno na publicação digital?

As ferramentas nativas de IA e a infraestrutura em nuvem reduzem as barreiras de entrada, permitindo que editoras menores se igualem a rivais maiores em velocidade e alcance, mantendo os custos baixos.

Quais desafios o setor enfrenta com as regras de privacidade de dados?

A conformidade com o GDPR, o DMA e o CPRA aumenta os custos operacionais e limita a personalização orientada por dados, reduzindo as margens e desacelerando a inovação para alguns editores.

Página atualizada pela última vez em: