Tamanho e Participação do Mercado de Conteúdo Digital Adulto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

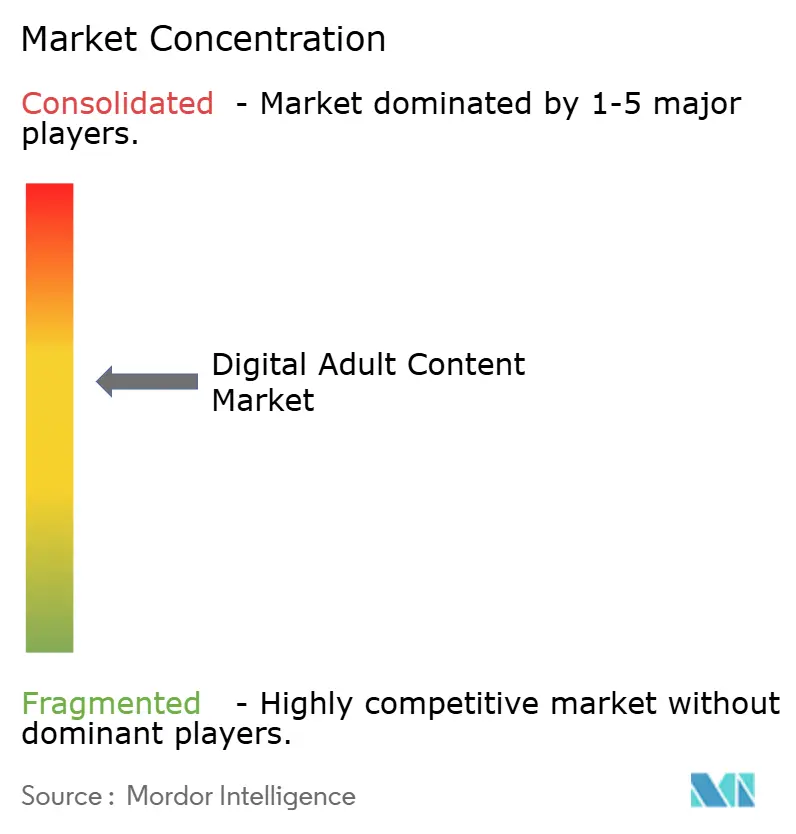

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conteúdo Digital Adulto por Mordor Intelligence

O tamanho do Mercado de Conteúdo Digital Adulto está projetado em USD 43,87 bilhões em 2025, USD 47,15 bilhões em 2026, e deve atingir USD 75,19 bilhões até 2031, crescendo a um CAGR de 9,78% de 2026 a 2031.

Uma mudança estrutural de agregadores suportados por publicidade em direção a ecossistemas de assinatura e tokenizados está acelerando a expansão da receita. O consumo com foco em dispositivos móveis, a monetização controlada por criadores e os formatos imersivos estão remodelando o engajamento dos usuários, enquanto regimes mais rígidos de pagamento e conformidade estão redefinindo o risco das plataformas. A América do Norte continua gerando o maior volume de gastos, mas a Ásia-Pacífico está fechando a lacuna à medida que o faturamento por operadora desbloqueia a demanda e a penetração de smartphones aumenta. A pressão competitiva agora se concentra em quem consegue implementar verificação de idade, detecção de deepfakes e trilhos de pagamento alternativos com rapidez suficiente para manter a escala.

Principais Conclusões do Relatório

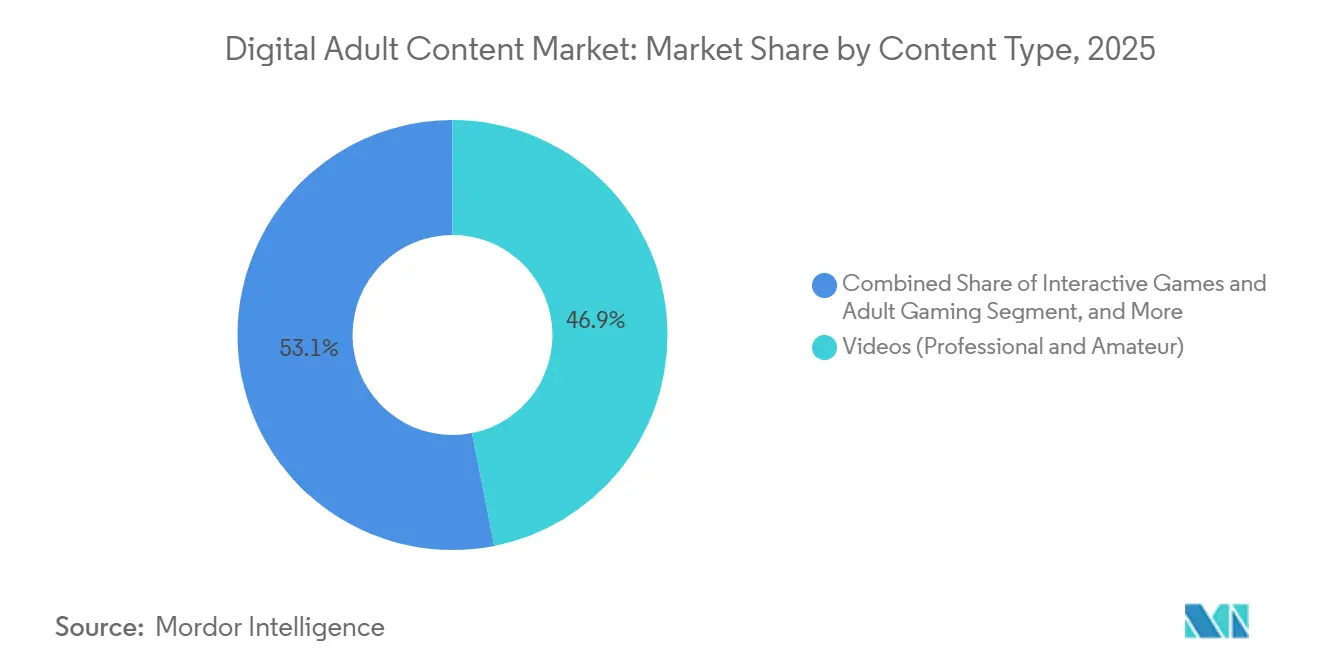

- Por tipo de conteúdo, os vídeos representaram 46,89% da receita em 2025, enquanto as experiências de realidade virtual devem se expandir a um CAGR de 13,87% no período 2026-2031.

- Por canal de distribuição, as plataformas de assinatura detinham 30,87% do tamanho do mercado de conteúdo digital adulto em 2025; as plataformas de criadores direto ao consumidor têm previsão de registrar um CAGR de 13,64% até 2031.

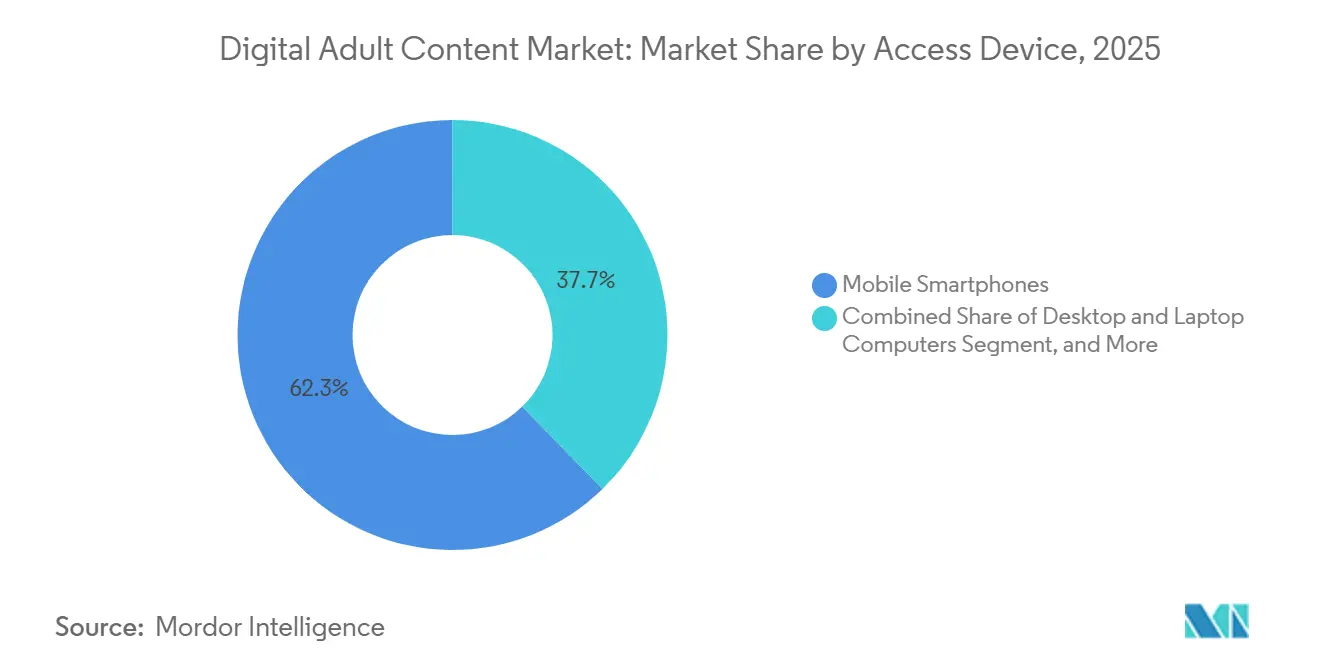

- Por dispositivo de acesso, os smartphones móveis capturaram 62,3% do tamanho do mercado de conteúdo digital adulto em 2025, enquanto os consoles de jogos e headsets de realidade virtual têm previsão de registrar o maior CAGR de 22,38% no período 2026-2031.

- Por nível de tecnologia imersiva, as experiências 2D padrão detinham 79,77% da participação do mercado de conteúdo digital adulto em 2025, enquanto os formatos hápticos integrados e imersivos avançados têm projeção de expansão a um CAGR de 21,74% até 2031.

- Por geografia, a América do Norte capturou 40,33% da receita em 2025, mas a Ásia-Pacífico deve registrar o CAGR mais forte de 13,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conteúdo Digital Adulto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Penetração de Smartphones e Implantação do 5G | +1.8% | Global, liderado pela Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Migração de Plataformas Gratuitas para Plataformas de Assinatura Paga | +2.1% | América do Norte e Europa, estendendo-se para cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das Experiências Imersivas de Realidade Virtual e Hápticas | +1.5% | América do Norte e Ásia-Pacífico, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Crescimento das Ferramentas de Monetização da Economia de Criadores | +1.9% | Global, com liderança de infraestrutura na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Personalização Impulsionada por IA Aumentando o Engajamento | +1.4% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do Faturamento por Operadora e Pagamentos Alternativos | +1.2% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones e Implantação do 5G

A GSMA registrou 4,7 bilhões de usuários de internet móvel em 2024, com conexões 5G superando 2 bilhões no mesmo ano, permitindo que streams em alta definição carreguem com atraso mínimo.[1]GSMA, "Conectividade de Internet Móvel 2024," GSMA.COM Aparelhos Android acessíveis na Ásia-Pacífico e no Oriente Médio removeram barreiras de preço, enquanto as APIs de faturamento por operadora Open Gateway agora permitem que as plataformas cobrem diretamente nas contas telefônicas, contornando as redes de cartão. Uma taxa de transferência mais rápida aumenta o tempo médio de sessão e eleva o valor vitalício por assinante. Como resultado, o tráfego móvel contribui com aproximadamente 1,8 ponto percentual para o CAGR previsto do mercado de conteúdo digital adulto. As plataformas que adaptam mecanismos de compressão e recomendação para telas pequenas obtêm o retorno mais rápido sobre os investimentos em 5G.

Migração de Plataformas Gratuitas para Plataformas de Assinatura Paga

O Patreon reportou ganhos acumulados de criadores acima de USD 8 bilhões e mais de 10 milhões de membros pagantes mensais em 2024, comprovando que o público financiará conteúdo exclusivo quando houver um processo de pagamento sem fricção.[2]Patreon, "Celebrando mais um ano de conexão entre criadores e seus fãs reais," PATREON.COM O OnlyFans, retendo 20% da renda dos criadores, popularizou gorjetas diretas e assinaturas recorrentes, quebrando o controle dos estúdios e remodelando as expectativas de valor dos usuários. A receita recorrente reduz a volatilidade do fluxo de caixa, o que por sua vez atrai capital externo para o setor. Os consumidores norte-americanos e europeus continuam sendo os mais dispostos a pagar, mas a adoção na Ásia-Pacífico está se acelerando à medida que o faturamento por operadora reduz o abandono no checkout. O impulso das assinaturas adiciona uma estimativa de 2,1 pontos percentuais ao crescimento do mercado até 2031.

Aumento das Experiências Imersivas de Realidade Virtual e Hápticas

Os preços dos headsets continuam caindo enquanto as bibliotecas dedicadas se expandem, levando os primeiros adotantes a cenas de realidade virtual premium que exigem uma receita média por usuário mais elevada.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos e Escritório de Direitos Autorais dos Estados Unidos, "Tokens Não Fungíveis e Propriedade Intelectual," COPYRIGHT.GOV Os periféricos hápticos agora sincronizam sensações táteis com o vídeo, elevando o engajamento além da visualização passiva. Um estudo conjunto do Escritório de Patentes e Marcas Registradas dos Estados Unidos e do Escritório de Direitos Autorais dos Estados Unidos observou que os direitos de acesso tokenizados poderiam monetizar a realidade virtual de forma mais eficiente, embora o armazenamento descentralizado ainda complique a aplicação. A América do Norte e o Japão lideram a adoção, mas os estúdios europeus estão localizando rapidamente roteiros imersivos. A realidade virtual e os dispositivos hápticos juntos adicionam aproximadamente 1,5 ponto percentual ao CAGR do mercado à medida que o hardware atinge a acessibilidade em massa após 2029.

Crescimento das Ferramentas de Monetização da Economia de Criadores

A economia de criadores pode dobrar para USD 480 bilhões até 2027, impulsionada por plataformas que adicionam microgorjetas, pagamento por visualização e benefícios tokenizados aos núcleos de assinatura. A atualização do Patreon em 2024 mostrou um salto quádruplo na receita de compras únicas, evidência de que os fãs valorizam opções à la carte ao lado dos planos mensais. Os volumes de NFT baseados em Ethereum recuperaram-se para USD 800 milhões em março de 2024, sinalizando demanda sustentada por colecionáveis tokenizados apesar da volatilidade anterior.[4]Departamento do Tesouro dos Estados Unidos, "Avaliação de Risco de Financiamento Ilícito de Tokens Não Fungíveis," TREASURY.GOV Os royalties programáveis mantêm os criadores investidos em vendas de longa cauda, enquanto os fãs desfrutam de escassez verificável. Juntas, as novas ferramentas contribuem com cerca de 1,9 ponto percentual para o crescimento previsto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos Mandatos Globais de Verificação de Idade | -1.6% | Europa e Reino Unido, expandindo-se pela América do Norte | Curto prazo (≤ 2 anos) |

| Políticas de Redução de Risco de Processadores de Pagamento e Bancos | -1.9% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pirataria de Conteúdo e Proliferação de Deepfakes | -1.1% | Global, mais elevado em regiões com fraca aplicação de propriedade intelectual | Médio prazo (2 a 4 anos) |

| Riscos Elevados de Privacidade de Dados e Segurança Cibernética | -0.9% | Europa, América do Norte, mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Mandatos Globais de Verificação de Idade

A Ofcom obrigou as plataformas do Reino Unido a realizar 5 milhões de verificações de idade diárias adicionais até julho de 2025, aumentando os tempos de cadastro e elevando as taxas dos fornecedores. A Comissão Europeia lançou um modelo da Lei de Serviços Digitais no mesmo mês, com pilotos em cinco estados-membros que exigem garantia de idade "altamente eficaz". Dezenove estados dos Estados Unidos agora exigem verificação semelhante, e a lei do Texas sobreviveu ao escrutínio de apelação em março de 2024. Os custos de conformidade reduzem o crescimento de curto prazo e forçam sites menores a aplicar geofencing em estados inteiros. O impacto negativo no CAGR do mercado é estimado em 1,6 ponto percentual até 2027.

Políticas de Redução de Risco de Processadores de Pagamento e Bancos

O regulamento da Mastercard de 2021 exige verificações de idade, remoções em 7 dias e auditorias mensais para comerciantes do setor adulto, enquanto a Visa classifica a categoria como "Risco de Alta Integridade", acionando uma subscrição mais rigorosa. A Reuters reportou alegações de denunciantes em 2025 de que ambas as redes deixaram passar pagamentos ilícitos do OnlyFans, intensificando o escrutínio. Os bancos adquirentes desde então saíram de segmentos inteiros, forçando as plataformas a adotar criptomoedas, ACH e faturamento por operadora, que carregam maior fraude e menor aceitação. Essas fricções reduzem cerca de 1,9 ponto percentual do crescimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: O Vídeo Permanece Central Enquanto a Realidade Virtual Acelera

Os vídeos geraram 46,89% da receita em 2025, sublinhando seu status como formato de trabalho graças ao baixo custo de produção e upload e à compatibilidade universal com dispositivos. As transmissões ao vivo se mantêm estáveis porque as gorjetas em tempo real proporcionam aos criadores margens de ganho mais altas do que os clipes pré-gravados. No entanto, o tamanho do mercado de conteúdo digital adulto associado à realidade virtual e aos arquivos de experiência imersiva está crescendo mais rapidamente, com um CAGR de 13,87% esperado à medida que os preços dos headsets caem abaixo de USD 300 e os pipelines de renderização em nuvem reduzem a latência para streams estereoscópicos em 6K. Jogos interativos e enredos de escolha própria mesclam mecânicas de jogos com temas adultos, mantendo os usuários em sessão o dobro do tempo em comparação com cenas lineares. O áudio erótico e os quadrinhos completam a longa cauda, atraindo consumidores multitarefa que preferem formatos discretos.

Os estúdios agora filmam simultaneamente teasers em 2D e cortes principais em 180 graus da mesma cena, maximizando a amortização dos custos de cenário e de atores. Os passes de acesso tokenizados atribuem escassez verificada por blockchain às cenas de realidade virtual, permitindo que os primeiros compradores revendam ou presenteiem momentos a amigos e adicionando valor de mercado secundário. O maior gasto em produção é compensado por pontos de preço premium; os pacotes de realidade virtual são vendidos a três vezes a taxa média de download de clipes padrão. Os detentores de direitos testam arcos episódicos que se desbloqueiam semanalmente, incentivando logins recorrentes e reduzindo o risco de abandono após uma única visualização. À medida que as bibliotecas imersivas se aprofundam, as plataformas definem padrões com reconhecimento de largura de banda que servem primeiro o 2D e depois fazem upsell para realidade virtual, garantindo compatibilidade de acesso para cada novo visitante.

Por Canal de Distribuição: As Assinaturas Lideram enquanto as Plataformas de Criadores Crescem

As assinaturas entregaram 30,87% da receita de 2025, validando a disposição do consumidor de trocar uma taxa previsível por streams sem anúncios e cronogramas de lançamento consistentes. A participação do mercado de conteúdo digital adulto detida pelos hubs de plataformas de criadores e comunidades direto ao consumidor está no caminho para um CAGR de 13,64% até 2031, reflexo do desvinculamento de talentos dos controladores de estúdios e da captura de gorjetas, desbloqueios de pagamento por visualização e patrocínios de marcas em uma única carteira. Os portais tradicionais suportados por publicidade ainda comandam escala de tráfego, mas enfrentam estagnação de CPM à medida que os mecanismos de segurança de marca bloqueiam conjuntos inteiros de palavras-chave, limitando as taxas de preenchimento. Os funis freemium migram usuários de amostras com marca d'água em sites de tube para camadas premium que oferecem direitos de download e chat comunitário.

O faturamento por operadora reduz o abandono de carrinho em mercados emergentes onde a penetração de cartões é baixa, adicionando novos assinantes incrementais a custos de aquisição menores. As pressões de conformidade geográfica, no entanto, empurram os agregadores de baixa margem a financiar integrações de verificação de idade dispendiosas, corroendo sua vantagem histórica de custo. Os eventos de pagamento por visualização em torno de lançamentos temáticos ou feriados especiais proporcionam impulso episódico sem canibalizar os pacotes mensais. Enquanto isso, as listas brancas de marca própria permitem que influenciadores adicionem módulos de assinatura a domínios pessoais, mantendo as taxas de repasse baixas e reforçando relacionamentos diretos. No geral, a receita se inclinará cada vez mais para ecossistemas de assinatura e de propriedade de criadores, à medida que os operadores priorizam o valor vitalício em detrimento das contagens brutas de impressões.

Por Dispositivo de Acesso: O Mobile Lidera enquanto os Headsets de Realidade Virtual Ganham Impulso

Os smartphones entregaram 62,30% do tamanho do mercado de conteúdo digital adulto em 2025, impulsionados pela ampla cobertura LTE e pelos 2 bilhões de linhas 5G ativas registradas pela GSMA. O faturamento por operadora com pagamento por toque converte espectadores em economias baseadas em dinheiro a três vezes a taxa de sucesso do cartão, ampliando o alcance global. Os consoles de jogos e headsets de realidade virtual, embora ainda de nicho, estão no caminho para um CAGR de 22,38% até 2031, à medida que os óculos autônomos ficam abaixo de USD 300 e o streaming por computação de borda suaviza a reprodução em 6DOF. Desktops e laptops retêm valor para sessões longas de maratona que exigem telas grandes, enquanto os consoles de jogos atraem usuários interativos que navegam com controles em vez de telas sensíveis ao toque.

A codificação de taxa de bits adaptativa agora detecta automaticamente o tamanho da tela e a velocidade de conexão, servindo clipes comprimidos abaixo de 1 Mbps para cartões SIM pré-pagos enquanto reserva masters em 12K para conexões de fibra. As capas hápticas para telefone são fornecidas em pacote com assinaturas premium, oferecendo uma amostra de imersão tátil sem o investimento completo em headset. A sincronização do histórico de visualização entre dispositivos garante que os usuários comecem em um telefone durante o deslocamento e retomem em uma TV em casa sem penalidades de avanço de anúncios. À medida que a diversidade de hardware se expande, as plataformas utilizam análises para otimizar layouts de interface por fator de forma, extraindo retenção extra de cada novo coorte.

Por Nível de Tecnologia Imersiva: O 2D Ainda Domina enquanto as Experiências Hápticas Aceleram

As cenas bidimensionais capturaram 79,77% dos gastos em 2025 porque são reproduzidas instantaneamente em qualquer navegador e custam muito menos para filmar do que as gravações em 360 graus com múltiplas câmeras. Os ciclos de edição rápidos mantêm os feeds de assinatura atualizados, um alavancador crítico de retenção para espectadores de maratona. No entanto, as experiências hápticas habilitadas e imersivas avançadas estão no ritmo de um CAGR de 21,74% até 2031, impulsionadas por pacotes de periféricos que sincronizam sinais de vibração e pressão com a ação na tela. Os primeiros adotantes na América do Norte e no Japão pagam três vezes a taxa mensal média pela profundidade sensorial que o 2D padrão não consegue oferecer.

A Lei DEFIANCE de 2024 restringe a exposição civil por deepfakes não consensuais, levando as plataformas a incorporar marcas d'água e carimbos de tempo em blockchain em enredos gerados por IA. Os estúdios agora filmam com equipamentos modulares, permitindo exportar versões planas, em 180 graus e em 360 graus a partir de uma única tomada mestre, maximizando o retorno sobre o investimento. Os complementos sensoriais aumentam os tempos médios de sessão, permitindo upsells como simulações de lubrificante virtual ou cartuchos de aroma ambiente. À medida que os custos de hardware diminuem, os pacotes multissensoriais vão corroer a dominância do 2D, deslocando os gastos premium para formatos que engajam mais sentidos sem sacrificar a escalabilidade.

Análise Geográfica

A América do Norte respondeu por 40,33% da receita de 2025, impulsionada por usuários abastados, trilhos de pagamento maduros e uma cultura de assinatura consolidada. No entanto, a complexidade de conformidade está aumentando: 19 estados dos Estados Unidos adotaram leis de verificação de idade, e o estatuto do Texas sobreviveu à revisão de apelação em março de 2024. As plataformas devem, portanto, aplicar geofencing ou arriscar danos estatutários, adicionando custos que podem corroer as margens.

A Europa segue com banda larga robusta e alta penetração de cartões, mas o modelo da Lei de Serviços Digitais impõe verificações de idade rigorosas e auditorias de conteúdo, especialmente na Dinamarca, França, Grécia, Itália e Espanha. O requisito da Ofcom do Reino Unido para 5 milhões de verificações diárias já aumentou os funis de cadastro, evidenciando fricção real. Os operadores estão integrando verificação por eID e open banking para reduzir o abandono.

A Ásia-Pacífico está posicionada para um CAGR de 13,64%, o mais rápido globalmente, à medida que o faturamento por operadora encurta a resistência ao pagamento e os smartphones saturam demografias anteriormente offline. O Japão e a Coreia do Sul ancoram a adoção premium de realidade virtual, enquanto a Índia e a Indonésia expandem as camadas freemium móveis antes de fazer upsell. O Oriente Médio e a África são menores hoje, mas exibem dinâmicas semelhantes de foco em mobile e tolerância a pagamentos alternativos.

A América Latina apresenta crescimento moderado inibido por oscilações econômicas e menor penetração bancária. No entanto, estúdios regionais que produzem conteúdo em espanhol culturalmente relevante estão localizando plataformas globais, aumentando o engajamento. Em todos os territórios, regras divergentes sobre idade, rotulagem de conteúdo e integridade de pagamento fragmentam a demanda endereçável, obrigando o mercado de conteúdo digital adulto a adotar pilhas de conformidade específicas por região.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com agregadores legados, hubs de criadores e especialistas em imersão competindo em tecnologia e confiança. A injunção da Comissão Federal de Comércio de setembro de 2025 contra o Aylo Group estabeleceu um referencial de conformidade que rivais menores têm dificuldade em igualar. Os custos elevados de moderação favorecem os incumbentes que podem amortizar ferramentas em bibliotecas massivas.

A redução de risco dos processadores de pagamento leva as plataformas a diversificar. Algumas agora integram carteiras Solana ou Lightning Network para reter usuários de alto gasto excluídos por proibições de cartão. Outras fazem parceria diretamente com operadoras de telecomunicações para incorporar microassinaturas em pacotes pré-pagos. Esses movimentos não apenas garantem receita, mas também criam fossos locais, intensificando a competição por escassas relações de aquisição.

O investimento estratégico está fluindo para hardware háptico e dublagem em IA em tempo real que personaliza faixas de áudio por preferência de sotaque. Estúdios de realidade virtual de nicho como Badoink VR colaboram com fabricantes de hardware para pré-carregar cenas exclusivas, bloqueando ecossistemas de usuários. Enquanto isso, os estúdios tradicionais se voltam para séries episódicas de alta produção que podem ser divididas em múltiplas janelas de monetização. As perspectivas de consolidação permanecem vivas à medida que os custos de conformidade disparam; no entanto, o antitruste e a reação das comunidades podem moderar as megafusões neste espaço.

Líderes do Setor de Conteúdo Digital Adulto

Aylo (MindGeek)

WGCZ Holding

Fenix International (OnlyFans)

Chaturbate

LiveJasmin (Duodecad IT Services)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Comissão Federal de Comércio, juntamente com a Divisão de Proteção ao Consumidor de Utah, obteve uma ordem estipulada de injunção permanente e julgamento monetário contra o Aylo Group por não remover material de abuso sexual infantil em suas plataformas.

- Julho de 2025: A Comissão Europeia divulgou e depois expandiu seu modelo de verificação de idade para a aplicação da Lei de Serviços Digitais, lançando pilotos na Dinamarca, França, Grécia, Itália e Espanha.

- Julho de 2025: A Ofcom aplicou a garantia de idade "altamente eficaz", adicionando 5 milhões de verificações de idade diárias para plataformas adultas do Reino Unido.

- Março de 2025: O relatório de transparência de 2025 do Patreon divulgou 33.935 denúncias de usuários sobre conteúdo sexualmente gratificante, resultando em 5.102 remoções.

Escopo do Relatório Global do Mercado de Conteúdo Digital Adulto

O Relatório do Mercado de Conteúdo Digital Adulto é Segmentado por Orientação Sexual (Heterossexual, Homossexual, Bissexual, Outras Orientações Sexuais), Tipo de Conteúdo (Vídeos, Transmissão ao Vivo por Webcam, E-Books e Literatura, Áudio, Jogos Interativos, Experiências de Realidade Virtual, Quadrinhos e Romances Gráficos), Canal de Distribuição (Plataformas de Assinatura, Plataformas Gratuitas Suportadas por Publicidade, Pagamento por Visualização e Aluguéis, Plataformas de Criadores Direto ao Consumidor, Agregadores e Sites de Tube), Modelo de Monetização (Assinaturas, Publicidade, Gorjetas e Microtransações, Pagamento por Visualização, Tokenização e Vendas de NFT), Dispositivo de Acesso (Smartphones Móveis, Computadores Desktop e Laptop, Smart TVs e Dispositivos OTT, Headsets de Realidade Virtual, Consoles de Jogos), Nível de Tecnologia Imersiva (2D Padrão, 3D Estereoscópico, Realidade Virtual em 180°, Realidade Virtual em 360°, Experiências Hápticas Integradas, Interativo Gerado por IA) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vídeos (Profissionais e Amadores) |

| Transmissão ao Vivo por Webcam e Shows Interativos |

| E-Books e Literatura Erótica |

| Conteúdo de Áudio e Podcasts Eróticos |

| Jogos Interativos e Jogos Adultos |

| Experiências de Realidade Virtual e Imersivas |

| Plataformas Baseadas em Assinatura |

| Plataformas de Conteúdo Gratuito Suportadas por Publicidade |

| Pagamento por Visualização e Aluguéis de Vídeo sob Demanda |

| Plataformas de Criadores e Comunidades Direto ao Consumidor |

| Smartphones Móveis |

| Computadores Desktop e Laptop |

| Smart TVs e Dispositivos de Streaming OTT |

| Consoles de Jogos e Headsets de Realidade Virtual |

| Conteúdo 2D Padrão |

| Conteúdo 3D Estereoscópico |

| Realidade Virtual em 180° |

| Realidade Virtual em 360° |

| Experiências Hápticas Integradas e Imersivas Avançadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Conteúdo | Vídeos (Profissionais e Amadores) | |

| Transmissão ao Vivo por Webcam e Shows Interativos | ||

| E-Books e Literatura Erótica | ||

| Conteúdo de Áudio e Podcasts Eróticos | ||

| Jogos Interativos e Jogos Adultos | ||

| Experiências de Realidade Virtual e Imersivas | ||

| Por Canal de Distribuição | Plataformas Baseadas em Assinatura | |

| Plataformas de Conteúdo Gratuito Suportadas por Publicidade | ||

| Pagamento por Visualização e Aluguéis de Vídeo sob Demanda | ||

| Plataformas de Criadores e Comunidades Direto ao Consumidor | ||

| Por Dispositivo de Acesso | Smartphones Móveis | |

| Computadores Desktop e Laptop | ||

| Smart TVs e Dispositivos de Streaming OTT | ||

| Consoles de Jogos e Headsets de Realidade Virtual | ||

| Por Nível de Tecnologia Imersiva | Conteúdo 2D Padrão | |

| Conteúdo 3D Estereoscópico | ||

| Realidade Virtual em 180° | ||

| Realidade Virtual em 360° | ||

| Experiências Hápticas Integradas e Imersivas Avançadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de conteúdo digital adulto irá gerar até 2031?

Está projetado para atingir USD 75,19 bilhões até 2031, crescendo a um CAGR de 9,78% a partir de 2026.

Qual canal de distribuição está se expandindo mais rapidamente?

As plataformas de criadores direto ao consumidor estão no ritmo de um CAGR de 13,64% até 2031, o mais alto entre os canais.

Por que a Ásia-Pacífico é o ponto de crescimento mais quente?

A ubiquidade dos smartphones, o faturamento por operadora e a crescente cobertura 5G sustentam um CAGR previsto de 13,64% até 2031.

Como as políticas dos processadores de pagamento estão afetando as plataformas?

As regras aprimoradas de due diligence das redes de cartão aumentaram os custos de conformidade e levaram os operadores a adotar alternativas de faturamento por operadora e criptomoedas.

Quão séria é a pressão regulatória sobre a verificação de idade?

Novas leis na Europa, no Reino Unido e em 19 estados dos Estados Unidos exigem verificações de idade robustas, adicionando custos e fricção de conversão para as plataformas.

Página atualizada pela última vez em: