Tamanho e Participação do Mercado de Ad Tech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.99 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

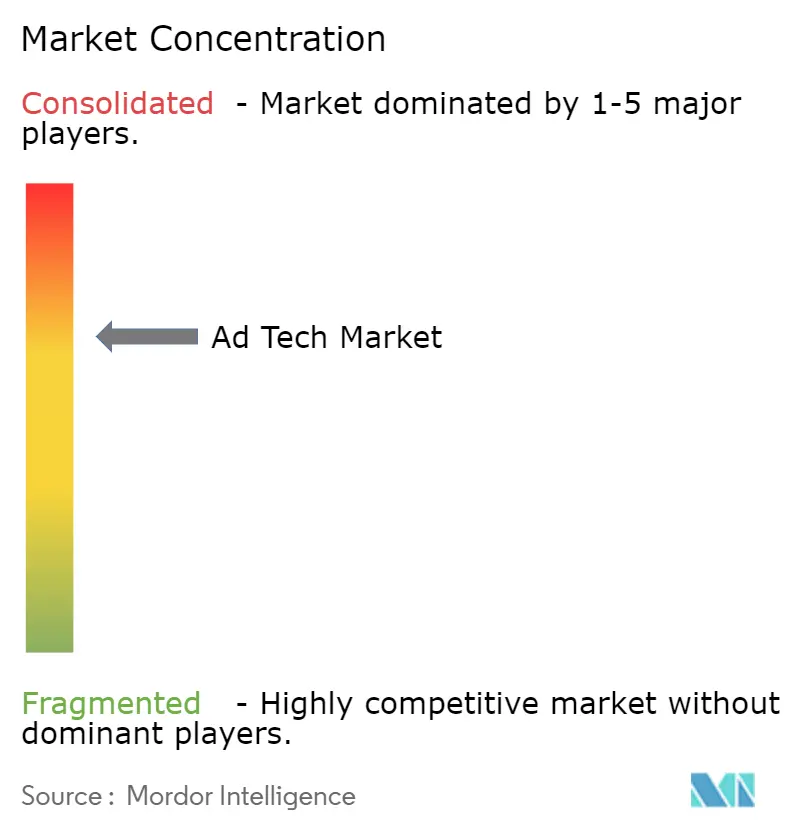

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ad Tech por Mordor Intelligence

O tamanho do mercado de tecnologia de publicidade foi avaliado em USD 0,898 trilhão em 2025 e estima-se que cresça de USD 0,99 trilhão em 2026 para atingir USD 1,59 trilhão até 2031, a um CAGR de 10,05% durante o período de previsão (2026-2031). A aceleração reflete a demanda persistente por ferramentas programáticas compatíveis com privacidade, o forte crescimento nos orçamentos de televisão conectada (CTV) e a monetização em larga escala de dados primários do varejo. A otimização por inteligência artificial continua a comprimir os ciclos de compra de mídia, enquanto as implantações de 5G na Ásia-Pacífico desbloqueiam inventário de vídeo mobile em alta definição. O crescente escrutínio sobre caminhos de fornecimento opacos está impulsionando a racionalização de taxas nas plataformas do lado da demanda, e a escassez de talentos em engenharia de dados confere uma vantagem estrutural aos fornecedores de tecnologia bem financiados. A ação regulatória persistente na Europa está simultaneamente restringindo identificadores entre dispositivos e fomentando alternativas contextuais, dando origem a um campo competitivo mais diversificado.

Principais Conclusões do Relatório

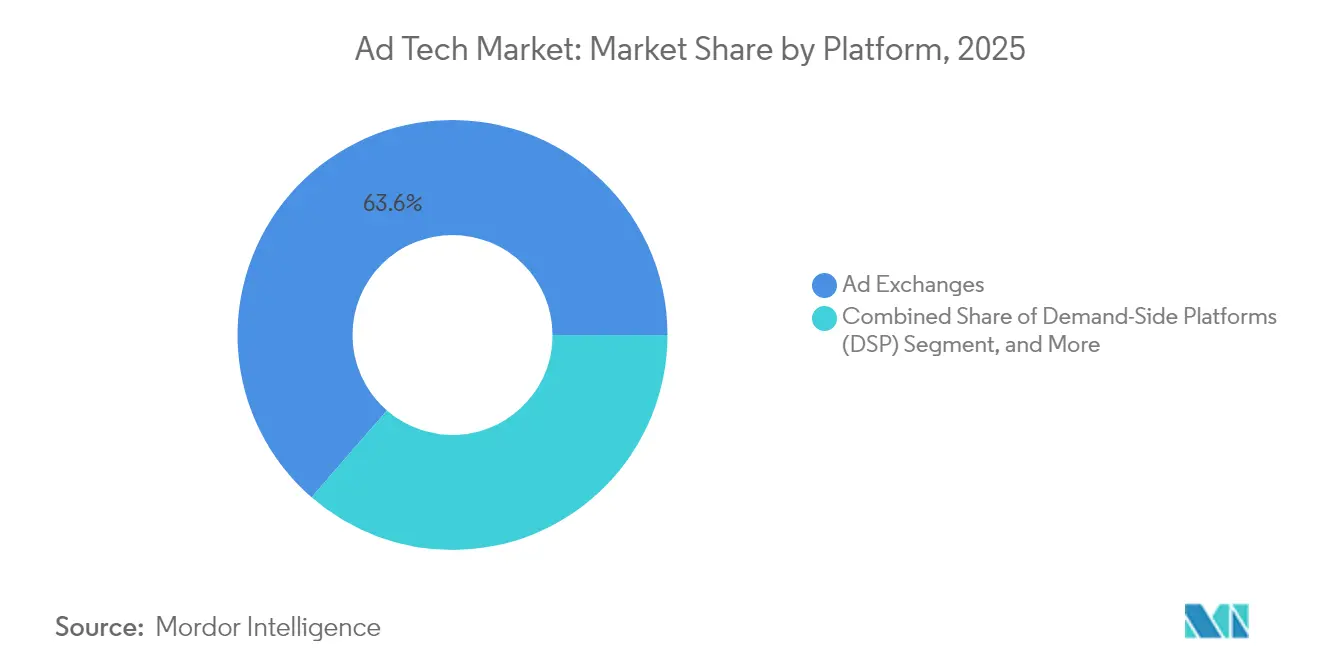

- Por plataforma, as Ad Exchanges lideraram com 63,62% da participação no mercado de tecnologia de publicidade em 2025; as Plataformas do Lado da Demanda registraram o maior CAGR de 12,08% até 2031.

- Por formato de anúncio, a publicidade de pesquisa deteve 38,15% da participação de receita em 2025, enquanto a mesma categoria deverá se expandir a um CAGR de 11,92% até 2031.

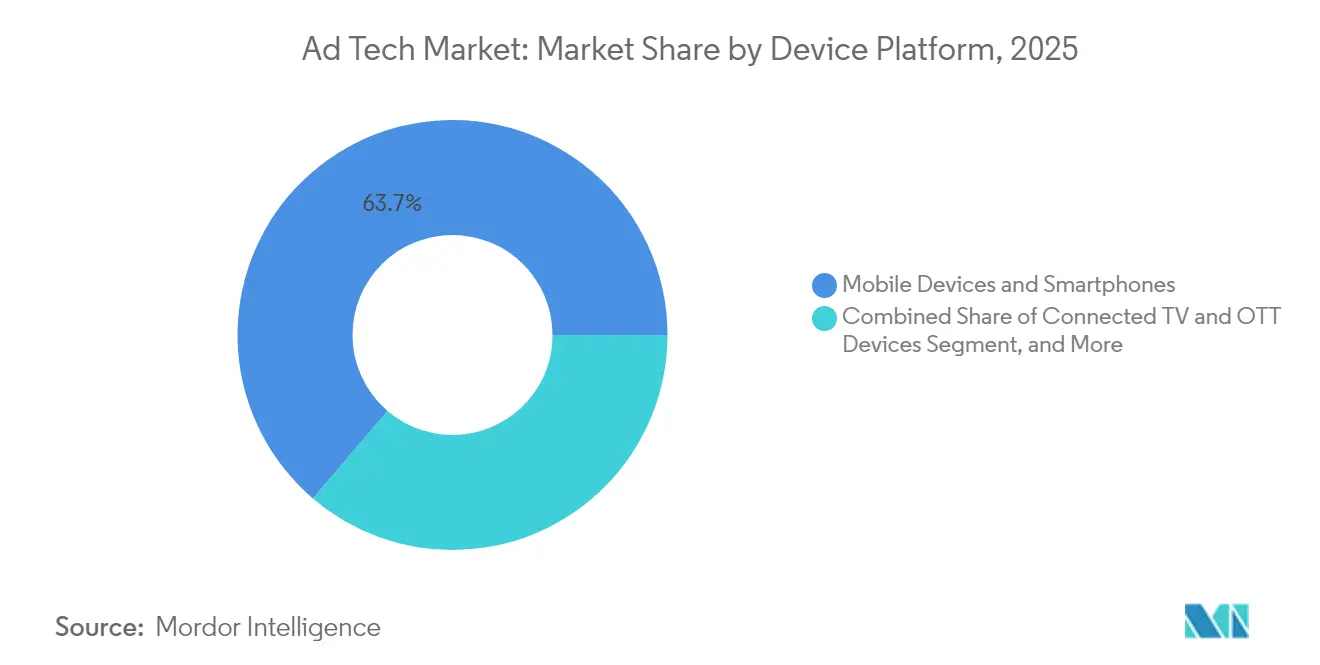

- Por dispositivo, os smartphones responderam por 63,75% do tamanho do mercado de tecnologia de publicidade em 2025; o segmento de "outros dispositivos", incluindo alto-falantes inteligentes e dispositivos vestíveis, avança a um CAGR de 13,74%.

- Por setor do usuário final, os serviços representaram 51,45% dos gastos de 2025, enquanto as telecomunicações deverão registrar o CAGR mais rápido de 13,88%.

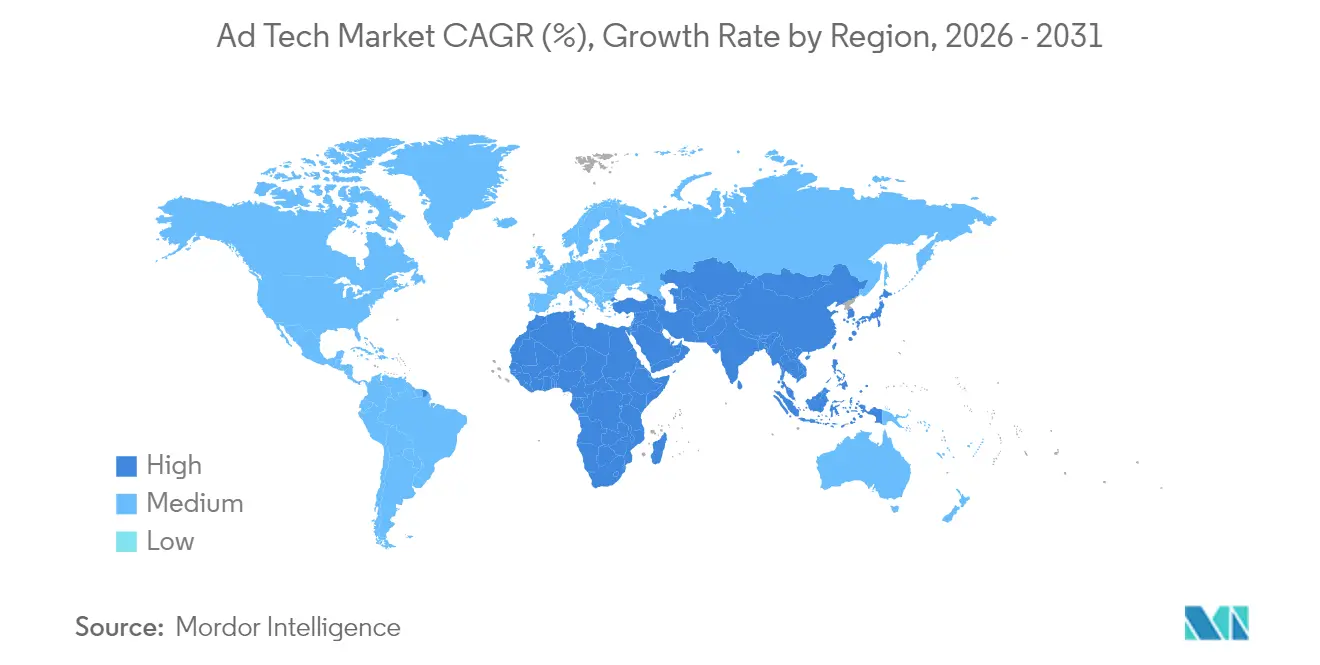

- Por geografia, a América do Norte controlou 40,12% da receita de 2025, porém a Ásia-Pacífico deverá crescer a um CAGR de 12,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ad Tech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanço programático liderado por CTV | +2.1% | América do Norte, expansão global | Médio prazo (2-4 anos) |

| Descontinuação de cookies de terceiros | +1.8% | Global, adoção antecipada na UE | Curto prazo (≤ 2 anos) |

| Otimização dinâmica de criativos impulsionada por IA | +1.5% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Monetização de dados primários por mídia de varejo | +1.4% | Global, mais forte na América do Norte | Longo prazo (≥ 4 anos) |

| Implantações de 5G habilitando anúncios de vídeo mobile em alta definição | +1.2% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Regulamentações ao estilo GDPR impulsionando a segmentação contextual | +0.9% | Europa, expansão para o Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço programático liderado por CTV

Os editores de streaming estão transferindo inventário de ordens de inserção diretas para leilões abertos, e a CTV programática atrai atualmente 17% do total dos orçamentos de marca. O sistema operacional Ventura do The Trade Desk melhora o controle de frequência e o alcance de audiência para compradores, ao mesmo tempo em que reduz os gastos com tecnologia dos editores. A convergência com conjuntos de dados de mídia de varejo oferece atribuição determinística que vincula a audiência às compras. Mais de 95% dos anunciantes pesquisados planejam manter ou expandir as alocações de CTV, evidenciando uma demanda resiliente mesmo em meio à volatilidade econômica. As plataformas com estruturas de ID unificadas obtêm acesso prioritário a posicionamentos de vídeo premium, o que por sua vez acelera a otimização do caminho de fornecimento em todo o mercado de tecnologia de publicidade.

Descontinuação de cookies de terceiros

A retirada gradual de cookies pelo Chrome e a decisão da UE sobre strings de consentimento estão acelerando a migração para identificadores primários. O Privacy Sandbox do Google enfrenta lacunas de rendimento de até 33% para os editores durante as fases iniciais de teste.[1]Google, "Perguntas Frequentes Relacionadas à Descontinuação de Cookies de Terceiros no Chrome," google.com Os profissionais de marketing estão, portanto, aumentando os orçamentos de segmentação contextual e adotando integrações de sala limpa que mantêm a capacidade de endereçamento sem identificadores pessoais. Os varejistas com dados de transações autenticados se beneficiam do crescente interesse dos anunciantes, enquanto editores menores exploram modelos de sinais semânticos para preservar os CPMs. As implantações de plataformas de dados de clientes tornaram-se prática padrão para marcas omnicanal que visam tornar os fluxos de trabalho de ativação à prova do futuro.

Otimização dinâmica de criativos impulsionada por IA

Os algoritmos de aprendizado distribuído podem adaptar textos e criativos a contextos individuais de leilão em milissegundos, gerando aumentos de dois dígitos no retorno sobre o investimento em publicidade. A Meta delineou planos para automatizar o ciclo criativo completo até 2026. A plataforma Kokai do The Trade Desk aplica lógica de liquidação preditiva que realoca continuamente os lances em direção a impressões que demonstram melhores resultados previstos. Os primeiros adotantes relatam melhorias de 25% nas pontuações de relevância em grandes redes de mídia de varejo. À medida que os agentes generativos se tornam comuns, os posicionamentos futuros de publicidade provavelmente serão negociados diretamente entre IAs de marcas e consumidores, relegando a otimização manual ao status de legado.

Monetização de dados primários por mídia de varejo

Os varejistas estão convertendo serviços de publicidade de alta margem em principais reservas de lucro, com gastos esperados para ultrapassar USD 100 bilhões globalmente até 2027. A Amazon sozinha gerou USD 46,9 bilhões em receita de publicidade durante 2024, ocupando o terceiro lugar entre as plataformas digitais.[2]Amazon, "Amazon Apresenta Soluções Simplificadas de Lançamento de Produtos, Otimização e Medição," amazon.com As unidades de anúncios no site entregam margens brutas de 70%-90% e estão se expandindo para ecossistemas fora do site por meio de colaborações em salas limpas. Os frameworks de atribuição padronizados do IAB agora sustentam grandes redes de supermercados, melhorando a comparabilidade e atraindo orçamentos de marca incrementais. A integração com ambientes de CTV fecha o ciclo na mensuração omnicanal, gerando ventos favoráveis sustentados para o mercado de tecnologia de publicidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Leis globais de privacidade limitando grafos entre dispositivos | -1.3% | Global, mais forte na UE | Curto prazo (≤ 2 anos) |

| Crescente sofisticação da fraude publicitária | -0.8% | Mercados emergentes, expansão global | Médio prazo (2-4 anos) |

| Complexidade do caminho de fornecimento elevando custos de transparência | -0.6% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos em engenharia de dados | -0.5% | Global, mais grave na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis globais de privacidade limitando grafos entre dispositivos

A decisão do Tribunal de Justiça de março de 2024 classifica as strings de consentimento como dados pessoais, tornando o IAB Europe um controlador conjunto e aumentando os encargos de conformidade em toda a cadeia de fornecimento. As novas obrigações decorrentes da Lei de Mercados Digitais exigem consentimentos explícitos para cada uso de dados, corroendo o desempenho dos identificadores entre dispositivos. As plataformas de controle devem fornecer transparência no nível de cliques, deslocando a vantagem competitiva para soluções contextuais nativas de privacidade. Muitos grandes anunciantes limitaram os gastos com retargeting na UE e desviaram fundos incrementais para mercados gerenciados, diminuindo o potencial de crescimento de curto prazo no mercado de tecnologia de publicidade.

Crescente sofisticação da fraude publicitária

As perdas globais por fraude totalizaram USD 84 bilhões em 2023 e devem dobrar até 2028. O DoubleVerify registra um aumento de 23% em novos esquemas direcionados ao inventário de CTV, onde CPMs mais altos amplificam o retorno para os fraudadores.[3]MediaPost, "DoubleVerify: IA Generativa Impulsionando o Aumento da Fraude Publicitária," mediapost.com As botnets de IA generativa imitam cada vez mais os padrões de rolagem e clique humanos, dificultando a detecção baseada em padrões. As ferramentas de ofuscação de IP residencial fornecem cobertura adicional, elevando os custos de verificação. Os anunciantes que carecem de protocolos unificados de segurança de marca experimentam taxas de impressões fraudulentas de até 17%, suprimindo diretamente o alcance efetivo da campanha e aumentando a diluição da mídia de trabalho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Ferramentas programáticas recalibram a economia de compra

As Ad Exchanges entregaram 63,62% dos gastos de 2025, ancorando a liquidez nos leilões abertos. As Plataformas do Lado da Demanda, embora menores, estão crescendo a 12,08% ao ano à medida que os compradores preferem otimizações automatizadas que reduzem as despesas operacionais. O tamanho do mercado de tecnologia de publicidade capturado pelas DSPs deverá se ampliar materialmente até 2031, à medida que os anunciantes corporativos migram orçamentos em massa para fluxos de trabalho de autoatendimento. A DSP da Amazon já responde por quase um terço da receita publicitária do varejista, sublinhando as sinergias dos dados de comércio com os lances programáticos.

As Plataformas do Lado da Oferta respondem aprofundando a otimização do caminho de fornecimento, com a PubMatic canalizando mais da metade das impressões negociadas por dutos preferenciais que carregam taxas de participação reduzidas. Os fornecedores menores de plataformas de gestão de dados perdem relevância quando os cookies de terceiros desaparecem e são encerrados ou absorvidos por pilhas maiores. A saída planejada da Microsoft das operações de DSP autônoma ilustra a intensidade de capital necessária para acompanhar a inovação em aprendizado de máquina. À medida que as barreiras competitivas aumentam, espera-se uma consolidação de plataformas, comprimindo a base de provedores de cauda longa dentro do mercado de tecnologia de publicidade.

Por Formato de Anúncio: A pesquisa mantém escala enquanto o vídeo acelera

A pesquisa capturou 38,15% da receita em 2025 e ainda se expande a um CAGR de 11,92%, aproveitando a interpretação de consultas multimodal impulsionada por IA para apresentar resultados adjacentes ao comércio. Os formatos de vídeo, impulsionados pela CTV e por aplicativos mobile, desviam dólares de marca incrementais dos displays estáticos. O crescimento das mídias sociais está se nivelando devido a políticas de conteúdo mais rígidas, particularmente nas categorias sensíveis de saúde e finanças.

Os posicionamentos em jogos e em realidade aumentada são ainda embrionários, mas demonstram alto engajamento, atraindo orçamentos exploratórios de marcas de eletrônicos de consumo. O e-mail permanece resiliente graças a conjuntos de dados autenticados que contornam as restrições de identificadores. Espera-se que a plataforma Gemini do Google incorpore anúncios de pesquisa nativos em respostas conversacionais, criando novos pools de inventário sem interromper a intenção do usuário. O mercado de tecnologia de publicidade continua a evoluir de impressões de banners para formatos centrados na experiência que prometem resultados mensuráveis em ambientes imersivos.

Por Plataforma de Dispositivo: Smartphones dominam, terminais ambientes emergem

Os dispositivos mobile geraram 63,75% dos gastos em 2025 e manterão a posição de liderança até 2031, à medida que os serviços 5G aprofundam a penetração de vídeo. As impressões em desktop apresentam tendência levemente descendente, refletindo a mobilidade no ambiente de trabalho e a mudança nos padrões de consumo de conteúdo. Os dispositivos de televisão conectada se beneficiam do rápido corte de cabos na América do Norte e do crescente consumo de assinaturas na Ásia-Pacífico, oferecendo telas relaxantes e seguras para marcas.

Alto-falantes inteligentes e dispositivos vestíveis crescem coletivamente a um CAGR de 13,74%, introduzindo pontos de contato de voz e hápticos que desafiam os fluxos de trabalho criativos tradicionais. A mensuração entre dispositivos é complicada por restrições de privacidade, promovendo o surgimento da modelagem probabilística no mercado de tecnologia de publicidade. As plataformas com integrações de sala limpa unificadas estão, portanto, mais bem posicionadas para entregar alcance incremental sem violar as estruturas de consentimento.

Por Setor do Usuário Final: A diversificação amplia a base de demanda

Os setores de serviços capturaram 51,45% dos orçamentos de 2025, impulsionados por empresas bancárias, de seguros e de serviços profissionais que competem por clientes nativos digitais. Os operadores de telecomunicações são os que crescem mais rapidamente, a um CAGR de 13,88%, à medida que proprietários de espectro emulam as hiperescaladoras monetizando grafos de assinantes. As marcas de varejo e comércio eletrônico expandem as alocações por meio de produtos patrocinados no site e retargeting de display fora do site suportados por salas limpas.

A publicidade em saúde está cautelosamente reequilibrando estratégias criativas após grandes plataformas introduzirem limitações granulares na segmentação por condição de saúde. Os fabricantes automotivos reorientam mensagens para os benefícios de veículos elétricos, enquanto os provedores de educação adaptam campanhas à crescente demanda por aprendizado online. O mercado de tecnologia de publicidade se beneficia desta crescente diversificação setorial, que isola os gastos totais de choques cíclicos em qualquer setor individual.

Análise Geográfica

A América do Norte reteve 40,12% da receita de 2025, sustentada por infraestrutura madura, profunda sofisticação dos anunciantes e robusta adoção de CTV que elevou os gastos com streaming a USD 30,1 bilhões. Grandes redes de mídia de varejo e frameworks avançados de identidade reforçam a primazia da região, mesmo com o surgimento de leis estaduais de privacidade que adicionam atrito de conformidade. Os fornecedores de tecnologia com sede nos Estados Unidos respondem pela maioria dos registros de propriedade intelectual e atraem o grosso do financiamento de capital de risco, consolidando ainda mais a liderança no mercado de tecnologia de publicidade.

A Ásia-Pacífico é o território de crescimento mais rápido, a um CAGR de 12,16%, impulsionado pelo comportamento do consumidor com foco em mobile, pela acelerada cobertura de 5G e pela crescente atividade de comércio eletrônico. A GSMA estima que a tecnologia mobile contribuiu com USD 880 bilhões para o PIB regional em 2023, com uma previsão de USD 1 trilhão para 2030. Os ecossistemas de superaplicativos da China integram pagamentos, social e conteúdo, criando modelos que os anunciantes na Índia, Indonésia e Vietnã estão agora adotando. As abordagens regulatórias permanecem heterogêneas, mas a maioria das jurisdições continua a encorajar o investimento estrangeiro em mídia digital, sustentando o impulso de longo prazo para o mercado de tecnologia de publicidade.

A Europa apresenta crescimento moderado, pois as abrangentes leis de privacidade restringem a segmentação entre dispositivos, mas incentivam a inovação em modelos contextuais e baseados em coortes. Os gastos com mídia de varejo devem atingir EUR 25 bilhões até 2026, com base em protocolos de mensuração harmonizados. A América do Sul e o Oriente Médio e África representam curvas de adoção em estágio inicial, caracterizadas pela melhoria na penetração de banda larga e pelo crescimento da produção de conteúdo local. Os gastos programáticos na América do Sul subiram de USD 5,2 bilhões em 2017 para USD 16,8 bilhões em 2023, enquanto os gastos com publicidade digital na região MENA estão no caminho de quintuplicar entre 2022 e 2025. Essas tendências confirmam uma presença global cada vez mais ampla do mercado de tecnologia de publicidade.

Panorama Competitivo

Apesar da consolidação contínua, o mercado de tecnologia de publicidade permanece moderadamente fragmentado. A saída da Oracle em 2024 eliminou um fluxo de receita de USD 1,7 bilhão e abriu espaço para independentes ágeis. Os principais negócios — a compra de USD 1 bilhão da Teads pela Outbrain, a aquisição de USD 500 milhões da Innovid pela Mediaocean e a fusão da Equativ com a Sharethrough — destacam o valor estratégico da integração vertical e dos ativos de dados diferenciados. Giants da tecnologia como Google, Meta e Amazon mantêm vantagens de escala por meio de bases de usuários nativos e controle sobre as principais camadas do sistema operacional.

As plataformas independentes se diferenciam pela transparência e liderança em privacidade. O The Trade Desk continua a superar os pares em investimentos em aprendizado de máquina, evidenciado pelos lançamentos do Kokai e do Ventura, e mantém parcerias de internet aberta que contornam jardins murados. Os players do lado da oferta priorizam a otimização do caminho de fornecimento para defender os rendimentos dos editores, enquanto os provedores de mensuração omnicanal buscam interoperabilidade com redes de mídia de varejo. A pressão regulatória intensifica a concorrência em torno da expertise em gestão de consentimento, levando agências tradicionais a fazer parcerias com fornecedores de tecnologia especializados para preencher lacunas de capacidade.

A escassez aguda de engenheiros programáticos amplifica as barreiras de entrada. As empresas maiores oferecem remuneração superior e flexibilidade de trabalho remoto, drenando talentos de agências de médio porte e retardando a entrega de seus roteiros. À medida que os agentes de IA assumem a otimização manual, os fornecedores que controlam algoritmos proprietários e dados autenticados tendem a superar os rivais. O realinhamento em andamento sugere que, até 2030, o mercado de tecnologia de publicidade contará com um grupo de operadores de pilha completa de grande escala, complementados por uma camada de especialistas verticais focados em identidade, automação criativa e mensuração baseada em resultados.

Líderes do Setor de Ad Tech

Google LLC

Amazon.com, Inc.

Meta Platform, Inc.

Quantcast

Adobe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Publicis Groupe concordou em adquirir a Lotame, ampliando o alcance de identidade autenticada para 4 bilhões de perfis.

- Maio de 2025: Microsoft Advertising confirmou uma mudança em direção a formatos conversacionais e encerrará o Microsoft Invest DSP até 2026.

- Abril de 2025: The Trade Desk lançou o Kokai, uma plataforma de compra de mídia com tecnologia de IA.

- Março de 2025: Adobe e Microsoft integraram agentes de IA no Microsoft 365 Copilot para ativação de audiência.

- Fevereiro de 2025: Equativ fundiu-se com a Sharethrough, criando uma das maiores plataformas de publicidade independentes.

- Janeiro de 2025: T-Mobile anunciou uma aquisição de USD 600 milhões da Vistar Media para ampliar o alcance em publicidade digital fora de casa

Escopo do Relatório Global do Mercado de Ad Tech

A tecnologia de publicidade, ou ad tech, é um conjunto de softwares e ferramentas que os anunciantes utilizam para alcançar públicos, analisar sua eficácia e conduzir campanhas de publicidade digital. O ad tech se concentra no desenvolvimento de estratégias de marketing orientadas por dados, adaptadas ao público-alvo.

O mercado de ad tech é segmentado por plataforma (plataforma do lado da oferta (SSP), plataforma do lado da demanda (DSP), ad exchange e gestão de dados), por formato de anúncio (publicidade em vídeo, mídia social, publicidade de pesquisa, e-mail e outros formatos de anúncio), por plataformas de dispositivo (desktop, dispositivos mobile e smartphones e outras plataformas de dispositivo), por setor do usuário final (varejo e comércio eletrônico, saúde, BFSI, serviços [hospitalidade, turismo e serviços jurídicos], telecomunicações e outros setores do usuário final), e por geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Espanha, Itália e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália, Coreia do Sul, Nova Zelândia e Restante da Ásia-Pacífico], Oriente Médio e África [Arábia Saudita, Emirados Árabes Unidos, África do Sul, Nigéria, Egito e Restante do Oriente Médio e África] e América Latina [Brasil, México, Argentina, Colômbia e Restante da América Latina]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Plataformas do Lado da Demanda (DSP) |

| Plataformas do Lado da Oferta (SSP) |

| Ad Exchanges |

| Plataformas de Gestão de Dados (DMP) |

| Outros |

| Publicidade de Pesquisa |

| Display/Banner |

| Publicidade em Vídeo |

| Mídia Social |

| Outros |

| Dispositivos Mobile e Smartphones |

| Desktop e Laptop |

| Televisão Conectada e Dispositivos OTT |

| Outros Dispositivos (Alto-falantes Inteligentes, Dispositivos Vestíveis) |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Produtos Farmacêuticos |

| Mídia e Entretenimento |

| TI e Telecomunicações |

| Serviços |

| Automotivo |

| Educação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Plataforma | Plataformas do Lado da Demanda (DSP) | |

| Plataformas do Lado da Oferta (SSP) | ||

| Ad Exchanges | ||

| Plataformas de Gestão de Dados (DMP) | ||

| Outros | ||

| Por Formato de Anúncio | Publicidade de Pesquisa | |

| Display/Banner | ||

| Publicidade em Vídeo | ||

| Mídia Social | ||

| Outros | ||

| Por Plataforma de Dispositivo | Dispositivos Mobile e Smartphones | |

| Desktop e Laptop | ||

| Televisão Conectada e Dispositivos OTT | ||

| Outros Dispositivos (Alto-falantes Inteligentes, Dispositivos Vestíveis) | ||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | |

| BFSI | ||

| Saúde e Produtos Farmacêuticos | ||

| Mídia e Entretenimento | ||

| TI e Telecomunicações | ||

| Serviços | ||

| Automotivo | ||

| Educação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de publicidade?

O mercado de tecnologia de publicidade totalizou USD 988,25 bilhões em 2026 e está previsto para superar USD 1,59 trilhão até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 12,16% até 2031, impulsionada pela adoção do 5G e pelo comportamento do consumidor com foco em mobile.

Por que as Plataformas do Lado da Demanda estão se expandindo rapidamente?

As DSPs automatizam a compra de mídia, reduzindo a carga de trabalho manual e melhorando a eficiência dos lances, o que impulsiona seu CAGR de 12,08%.

Como as regulamentações de privacidade estão afetando o ad tech?

As novas leis limitam o rastreamento entre dispositivos e obrigam as plataformas a adotar abordagens de dados primários e contextuais, reduzindo o crescimento de curto prazo, mas estimulando a inovação.

Qual papel a mídia de varejo desempenha no crescimento futuro?

As redes de mídia de varejo monetizam dados autenticados do comprador e estão no caminho de superar USD 100 bilhões em gastos globais até 2027, adicionando impulso de longo prazo ao setor.

Qual é a relevância da fraude publicitária para os gastos totais?

A fraude absorveu USD 84 bilhões em 2023 e ameaça dobrar até 2028, impulsionando a crescente demanda por soluções de verificação e segurança de marca no mercado de tecnologia de publicidade.

Página atualizada pela última vez em: