Tamanho e Participação do Mercado de Música Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

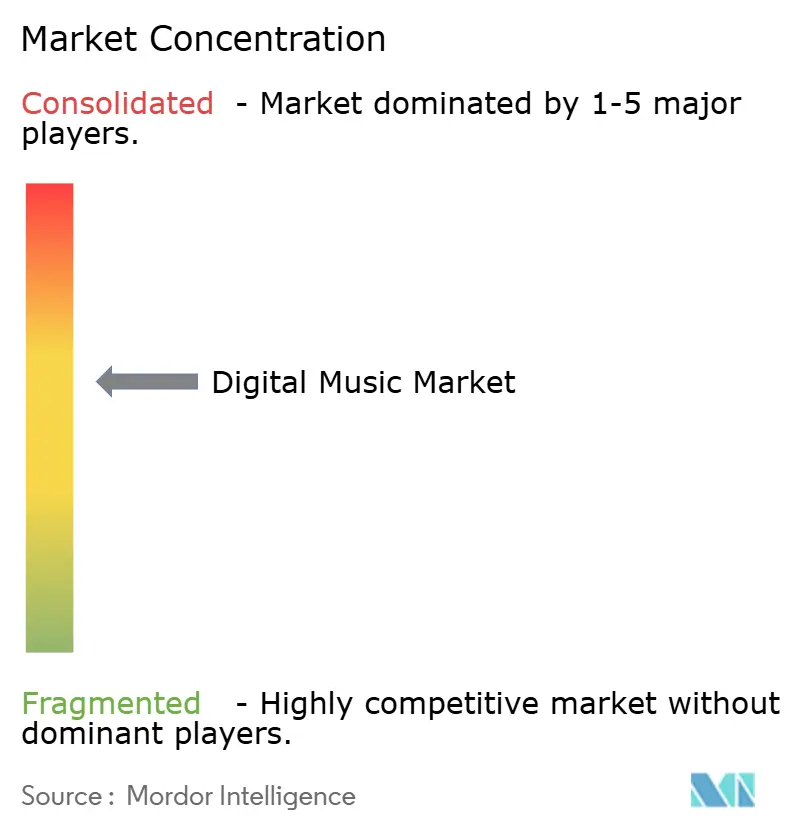

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Música Digital por Mordor Intelligence

O tamanho do Mercado de Música Digital foi avaliado em USD 36,27 bilhões em 2025 e estima-se que cresça de USD 39,02 bilhões em 2026 para atingir USD 56,22 bilhões até 2031, a um CAGR de 7,58% durante o período de previsão (2026-2031). A expansão reflete uma mudança contínua da propriedade para o acesso baseado em escuta, à medida que o streaming domina os padrões de gastos dos consumidores. A maior cobertura de 5G está elevando as taxas médias de bits, o que, por sua vez, impulsiona os ouvintes em direção a formatos de maior fidelidade. As parcerias entre operadoras de telecomunicações e serviços de música estão convertendo grandes bases de usuários pré-pagos em assinantes pela primeira vez, particularmente em economias emergentes. Gravadoras e plataformas também estão experimentando áudio imersivo e vínculos com vídeos de formato curto para aumentar o tempo gasto por usuário, enquanto plataformas diretas ao fã ampliam as vias de monetização para artistas independentes. As montadoras estão incorporando áudio premium e painéis sempre conectados, ampliando a janela de escuta endereçável quando os consumidores estão na estrada.

Principais Conclusões do Relatório

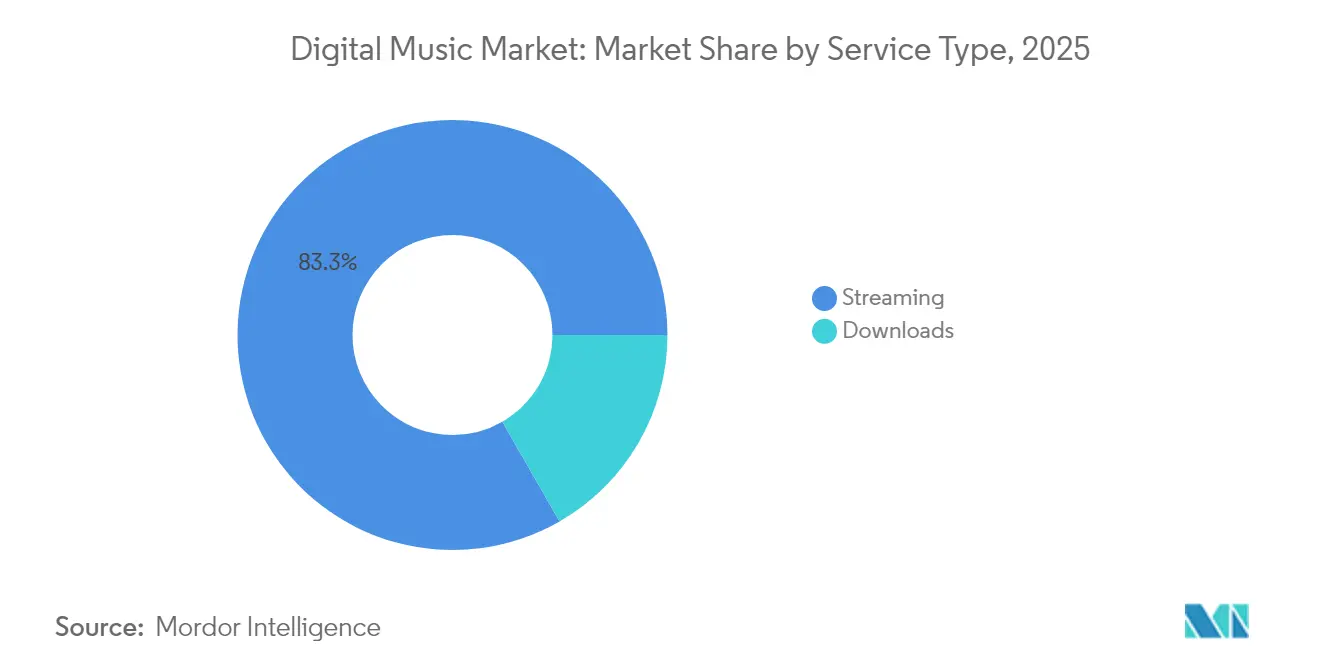

- Por tipo de serviço, o streaming deteve 83,30% da participação de receita do mercado de música digital em 2025, enquanto o streaming ao vivo deve registrar um CAGR de 15,1% até 2031.

- Por modelo de receita, as ofertas baseadas em assinatura capturaram 74,10% da participação do mercado de música digital em 2025; os modelos de publicidade/freemium devem crescer a um CAGR de 12,1% até 2031.

- Por plataforma, os dispositivos móveis comandaram 59,20% do tamanho do mercado de música digital em 2025, enquanto as caixas de som inteligentes e assistentes domésticos devem expandir a um CAGR de 17,3% entre 2026-2031.

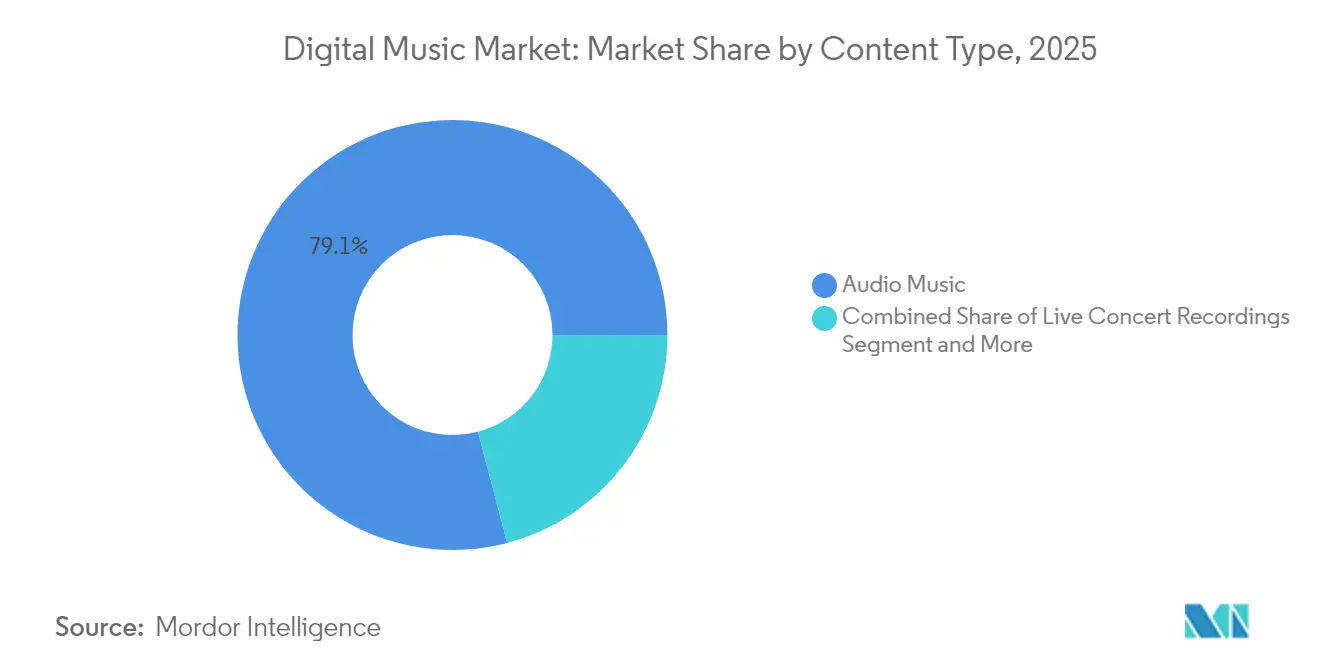

- Por tipo de conteúdo, a música em áudio liderou com 79,10% do mercado de música digital em 2025; podcasts e conteúdo falado devem crescer a um CAGR de 18,2% até 2031.

- Por usuário final, os consumidores individuais representaram 62,60% do mercado de música digital em 2025; os estabelecimentos comerciais apresentam uma perspectiva de CAGR de 11,6% até 2031.

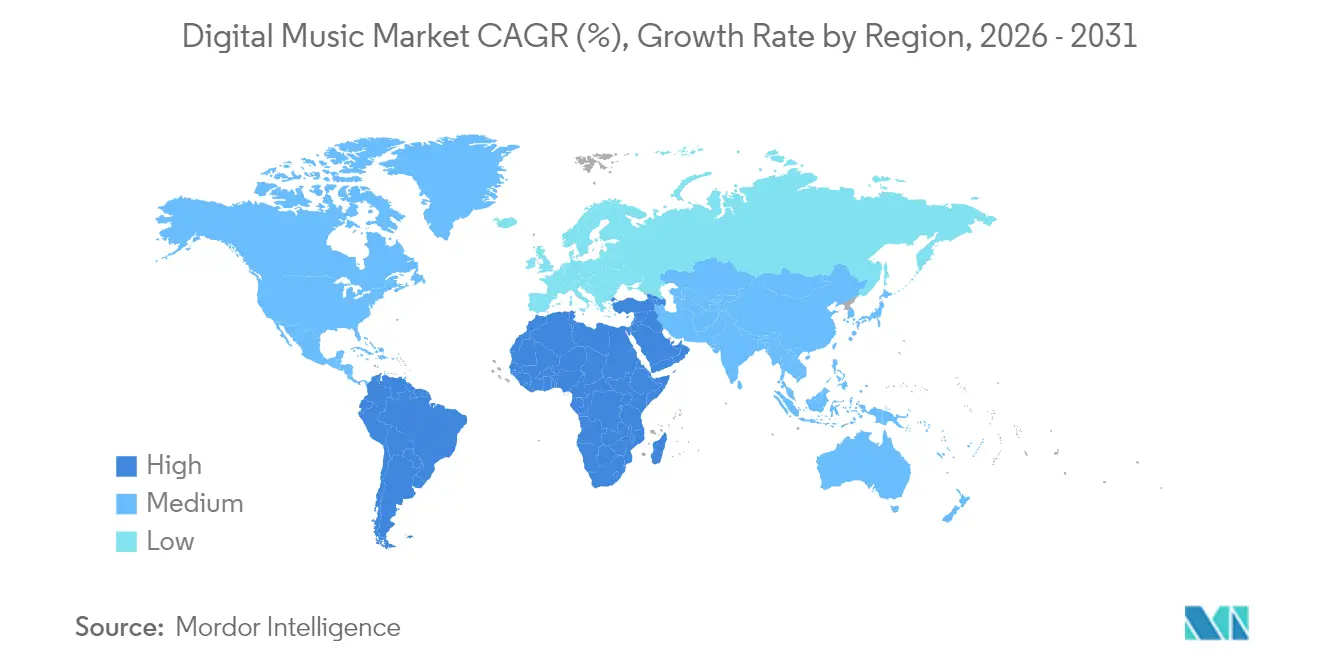

- Por geografia, a América do Norte contribuiu com 33,75% da receita de 2025, enquanto o Oriente Médio e a África é a região de crescimento mais rápido com uma previsão de CAGR de 16,8%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Música Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do 5G e da computação de borda | +1.30% | Global | Médio prazo (2-4 anos) |

| Pacotes de telecomunicações e música no Oriente Médio e Norte da África | +0.90% | Oriente Médio e Norte da África | Curto prazo (≤2 anos) |

| Playlists curadas por IA elevando o ARPU | +1.10% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formatos de áudio imersivo impulsionando atualizações | +0.80% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Plataformas diretas ao fã de artistas independentes | +0.60% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por infotainment conectado em veículos | +0.70% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pacotes de Telecomunicações e Música Acelerando Assinaturas Pagas no Oriente Médio e Norte da África

As operadoras regionais incluem passes semanais de música em pacotes de recarga pré-paga que custam menos de USD 1, reduzindo as barreiras de preço para os segmentos jovens. O faturamento direto pela operadora também contorna as lacunas de penetração de cartões, aumentando as taxas de conversão. Várias gravadoras locais oferecem exclusividades de catálogo em árabe, tornando os planos agrupados culturalmente relevantes. Como a isenção de dados de tráfego de streaming permanece comum, o streaming torna-se efetivamente gratuito em termos de dados, consolidando os hábitos de escuta diária. Essas táticas impulsionam a base de assinantes pagos do mercado de música digital e estabilizam a rotatividade em toda a região do Oriente Médio e Norte da África.[2]GSMA, "A Economia Móvel do Oriente Médio e Norte da África 2025," gsma.com

Playlists Curadas por IA para Engajamento de Usuários e ARPU na Ásia-Pacífico

Os serviços aplicam redes neurais de grafos para agrupar sinais de comportamento em idioma, dispositivo e marcadores contextuais, gerando mixagens diárias hiperpersonalizadas. Os usuários no Japão e na Coreia do Sul passam 23% mais minutos na plataforma quando recebem mixagens de IA, impulsionando a carga de anúncios e o upsell para planos familiares. A IA também localiza o texto das playlists em múltiplos idiomas, facilitando a adoção na Indonésia e na Tailândia. O maior engajamento aumenta a retenção, o que melhora diretamente a perspectiva de receita do mercado de música digital. A Spotify afirma que a participação nas sessões de descoberta aumentou após o lançamento do DJ de IA na região. [3]Spotify, "DJ de IA se Expande pela Ásia," spotify.com

Adoção de Áudio Imersivo (Dolby Atmos, Espacial) Impulsionando Atualizações para Nível Premium

Os principais distribuidores agora masterizam mais de 200.000 faixas em formatos baseados em objetos, com a amplitude do catálogo crescendo 40% ao ano. Os ouvintes com AirPods Pro ou fones de ouvido similares relatam pontuações de satisfação mais altas, levando os domicílios a migrar de planos individuais para planos familiares premium. Os serviços de streaming posicionam o áudio imersivo em faixas de preço mais elevadas, apoiando a gestão de rendimento. Os arquivos de concertos remixados em áudio espacial também estendem a vida dos catálogos antigos. O mercado de música digital encontra assim uma nova alavanca para a expansão da receita total.

Proliferação do 5G e da Computação de Borda Habilitando Streaming Móvel sem Perdas

A expansão das implantações de ondas milimétricas e sub-6 GHz permite velocidades de downlink estáveis de 1 Gbps, eliminando o limite de largura de banda que anteriormente restringia a qualidade do streaming. As plataformas agora promovem arquivos de 24 bits/96 kHz sem buffering, uma mudança que converte usuários casuais em níveis premium. O cache de borda reduz ainda mais a latência, de modo que recursos interativos como letras em tempo real e votações de fãs se integram de forma fluida. Os fabricantes de dispositivos pré-instalam DACs de alta resolução, criando um ciclo virtuoso de atualizações de hardware e conteúdo. O mercado de música digital está, portanto, ganhando maior ARPU à medida que os ouvintes pagam a mais por fidelidade em camadas.[1]3GPP, "Destaques da Versão 18," 3gpp.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de royalties vinculada a direitos autorais na UE | -0.70% | Europa | Médio prazo (2-4 anos) |

| Plataformas de extração de streams e pirataria | -0.60% | Sudeste Asiático | Curto prazo (≤2 anos) |

| Altas taxas de gateway de pagamento | -0.40% | África Subsaariana | Curto prazo (≤2 anos) |

| Políticas de comissão das lojas de aplicativos | -0.50% | Ecossistema Global/iOS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Persistentes de Extração de Streams e Pirataria Prejudicando Receitas no Sudeste Asiático

Clones do YouTube-DL e bots do Telegram convertem streams sob demanda em arquivos MP3 para download em escala. Países como a Indonésia bloqueiam domínios, mas sites espelho reaparecem em poucos dias. O custo de fiscalização permanece alto em relação ao ARPU, portanto os serviços absorvem a canibalização de receita estimada em 10% dos gastos endereçáveis. A pirataria reduz a disposição para pagar e distorce os modelos de ROI dos anunciantes, moderando o crescimento do mercado de música digital na região. As alianças de direitos fazem lobby por uma responsabilidade intermediária mais rigorosa, mas o progresso é desigual.

Inflação do Custo de Royalties Decorrente da Evolução da Diretiva de Direitos Autorais da UE Comprimindo Margens

A Diretiva (UE) 2019/790 obriga as plataformas a obter licenças de "melhor esforço" para conteúdo enviado por usuários e introduz extensões de responsabilidade. As taxas negociadas com as sociedades de gestão coletiva aumentam, portanto, elevando o custo da receita. Os serviços menores têm dificuldade em repassar os preços aos consumidores em mercados europeus saturados, comprimindo as margens brutas em até 250 pontos base. Algumas gravadoras independentes também invocam o artigo 18 para renegociar as divisões de royalties, pressionando ainda mais os anfitriões. Sem ganhos compensatórios de ARPU, o perfil de margem do mercado de música digital na Europa se deteriora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Streaming e Potencial do Streaming ao Vivo

O streaming contribuiu com USD 30,22 bilhões, equivalente a 83,30% da receita de 2025. A escuta sob demanda combina acesso irrestrito ao catálogo com cache offline, prendendo os usuários em ecossistemas de múltiplos dispositivos. O tamanho do mercado de música digital para streaming ao vivo ainda é modesto, mas seu CAGR de 15,1% sinaliza uma escala rápida à medida que os artistas transmitem concertos diretamente para os fãs. As gravadoras fazem parceria com promotores de eventos para agrupar ingressos digitais que incluem mercadorias de edição limitada, aumentando os gastos por fã. Enquanto isso, os downloads continuam a declinar porque o armazenamento em nuvem torna os arquivos locais redundantes. À medida que as tarifas de dados celulares caem, os mercados emergentes pulam os downloads e migram diretamente para o streaming.

Uma parcela crescente de eventos ao vivo licenciados conta com ferramentas de gorjetas e presentes virtuais que permitem a monetização em tempo real. Os aplicativos de streaming estabelecidos integram módulos ao vivo em vez de criar destinos separados, mantendo a retenção do público alta. As empresas de hardware colocam codecs de áudio de baixa latência em novos telefones para melhorar a experiência ao vivo. Essas mudanças sustentam a trajetória do mercado de música digital em direção a formatos experienciais além do consumo estático de catálogo.

Por Modelo de Receita: Resiliência das Assinaturas Supera os Ciclos de Publicidade

Os modelos de assinatura bloquearam 74,10% da receita bruta de 2025, apoiados pelo faturamento agrupado e descontos para estudantes. Os planos familiares de pacote médio geram fluxo de caixa previsível, que as plataformas reinvestem em sessões exclusivas. Os níveis gratuitos com suporte de anúncios oferecem alcance, mas enfrentam orçamentos cíclicos de anunciantes e perda de sinal devido a restrições de rastreamento. No entanto, um CAGR de 12,1% aponta para gastos de marca mais saudáveis em economias em desenvolvimento, onde as bases de CPM permanecem mais baixas.

A participação do mercado de música digital para assinaturas é preservada à medida que os serviços segmentam as ofertas por qualidade de áudio, uso offline e logins simultâneos. Os períodos de teste introdutórios de três meses encurtam os ciclos de decisão e reduzem os custos de aquisição. A monetização mista, como "canais" de podcast premium, adiciona camadas de upsell na mesma carteira. Por outro lado, o pagamento por download permanece um nicho, atendendo a audiófilos que exigem propriedade perpétua.

Por Plataforma: Prioridade para Dispositivos Móveis, com Impulso das Caixas de Som Inteligentes

Os dispositivos móveis capturaram 59,20% das horas de escuta em 2025. Os contratos de pré-instalação de fabricantes de equipamentos originais e os aplicativos web progressivos leves ampliam o alcance entre os segmentos de smartphones de baixo custo. O streaming adaptativo no aplicativo escala a taxa de bits com base na qualidade da rede para preservar a estabilidade da sessão. As caixas de som inteligentes, crescendo a um CAGR de 17,3%, transformam os hábitos de áudio na cozinha e na sala de estar. A pesquisa por voz reduz o atrito e desencadeia descobertas incrementais quando os usuários pedem playlists baseadas em humor.

O tamanho do mercado de música digital vinculado ao desktop/laptop persiste entre os usuários de produtividade que ouvem durante o horário de trabalho, mas sua participação relativa diminui à medida que o trabalho híbrido desloca os ambientes sonoros de volta para os assistentes domésticos. Os carros conectados apresentam cada vez mais painéis Android Automotive ou CarPlay, incorporando aplicativos de música de forma nativa. As montadoras aderem ao compartilhamento de receita para converter o tempo de permanência do motorista em receita de streaming.

Por Tipo de Conteúdo: Núcleo de Música em Áudio com Aumento de Podcasts

A música em áudio comandou 79,10% das receitas de 2025, refletindo a proposta de valor central da reprodução de faixas sob demanda. A profundidade do catálogo em repertório global e local diferencia os serviços. Os podcasts e o conteúdo falado crescem a um CAGR de 18,2%, atraindo formatos de publicidade distintos, como endossos lidos pelo apresentador. Programas investigativos seriados e programas de aprendizado de idiomas ampliam o alcance demográfico. O tamanho do mercado de música digital para videoclipes é modesto nas plataformas com foco em áudio, mas cresce em híbridos de vídeo social que pagam royalties tanto de música quanto de vídeo.

As gravações de concertos ao vivo ganham nova vida útil como faixas espaciais remasterizadas, adicionando conteúdo de alta margem sem novos custos de estúdio. As caixas de som inteligentes direcionam os usuários para boletins de notícias e podcasts curtos, elevando a participação do conteúdo falado durante as rotinas matinais. À medida que os marcos regulatórios se padronizam, o atrito de licenciamento para esses formatos diminui.

Por Usuário Final: Base de Consumidores e Upsell Comercial

Os consumidores individuais representaram 62,60% dos gastos em 2025. Playlists pessoais, recomendações e integrações sociais sustentam os ciclos de engajamento. Os estabelecimentos comerciais, incluindo cafés e academias, assinam licenças de execução pública agrupadas por provedores de serviços, registrando uma perspectiva de CAGR de 11,6%. Painéis centralizados permitem que os varejistas de rede programem o ambiente das lojas em diferentes regiões.

O mercado de música digital se beneficia das parcerias com fabricantes de equipamentos originais automotivos que pré-instalam períodos de teste por tempo limitado, convertendo compradores de veículos em assinantes de longo prazo. As companhias aéreas experimentam o streaming a bordo por links de banda Ku, sugerindo receitas futuras no segmento de viagens. Os detentores de direitos negociam tarifas distintas para esses contextos B2B, diversificando a renda além do uso doméstico.

Análise Geográfica

A América do Norte entregou 33,75% da receita de 2025, impulsionada pelos altos gastos per capita e pela adoção antecipada de áudio imersivo. A receita média por usuário permanece a mais alta do setor, superando USD 7 por mês, devido aos extensos pacotes familiares e de múltiplos serviços. As principais gravadoras mantêm um repertório local robusto, reforçando a fidelidade ao catálogo. O tamanho do mercado de música digital nos Estados Unidos se beneficia especialmente das integrações de conectividade em veículos e dos recursos de gorjetas durante eventos ao vivo online.

A Europa apresenta um impulso misto à medida que as obrigações de royalties aumentam. Mercados como a Alemanha exibem penetração premium estável, mas crescimento unitário mais lento. Enquanto isso, o Sul da Europa vê uma adoção renovada por meio de parcerias de telecomunicações a preços acessíveis. A participação do mercado de música digital na Europa enfrenta erosão pela extração de streams; no entanto, a colaboração de fiscalização entre plataformas e provedores de serviços de internet gradualmente reduz o tráfego ilícito.

O Oriente Médio e a África é a região de crescimento mais rápido com uma projeção de CAGR de 16,8%. As operadoras na Arábia Saudita e nos Emirados Árabes Unidos oferecem passes semanais com preços competitivos agrupados com dados sem cobrança, integrando rapidamente populações jovens. As startups africanas localizam a interface do usuário em suaíli e hauçá, capturando nichos culturais. A Ásia-Pacífico apresenta padrões diversos: o legado de mídia física do Japão desacelera a aceleração digital, enquanto a adoção em massa de smartphones de baixo custo na Índia impulsionou os modelos com suporte de anúncios. Coletivamente, o aumento da renda disponível e a penetração de smartphones sustentam uma forte curva de demanda para o mercado de música digital nas economias emergentes.

Cenário Competitivo

O mercado abriga líderes globais como Spotify, Apple Music, Amazon Music e YouTube Music, cada um aproveitando sinergias de ecossistema. A Spotify aumenta as interfaces conversacionais e os recursos de DJ de IA para prolongar os tempos de sessão. A Apple agrupa o Music com TV+ e Fitness+, defendendo a participação na carteira entre os proprietários de iPhone. A Amazon integra o Music ao Prime, enquadrando-o como valor agregado para os assinantes de entrega rápida. O YouTube Music capitaliza seu vasto arquivo de vídeos para oferecer uma troca audiovisual perfeita.

Os campeões regionais criam nichos defensáveis. A Tencent Music detém acordos exclusivos de catálogo chinês e agrupa funcionalidades de karaokê. A Anghami foca no repertório árabe e nas relações de faturamento por telecomunicações em toda a região do Oriente Médio e Norte da África, enquanto a Boomplay tem como alvo a África Subsaariana por meio de aplicativos leves. Cada especialista regional explora a localização cultural e linguística para se defender dos rivais globais e contribui para uma cauda fragmentada de ofertas.

Os intermediários de distribuição para artistas independentes, como TuneCore, DistroKid e RouteNote, ajudam os músicos a manter a propriedade coletando royalties em múltiplas plataformas de distribuição digital por uma taxa fixa ou comissão. Seu crescimento reflete o aumento nas faixas autolançadas, estimadas em 120.000 uploads diários em todo o setor. Empresas de serviços de gravadoras como LANDR e Amuse fornecem painéis de masterização e marketing, aprofundando os pacotes de serviços. A atividade de fusões e aquisições se concentra na aquisição de catálogos, pois os fundos buscam fluxos de caixa previsíveis; essa tendência intensifica os preços dos catálogos e alimenta a corrida por direitos exclusivos no mercado de música digital.

Líderes do Setor de Música Digital

TuneCore Inc.

iHeartMedia Inc.

LANDR Audio Inc.

Tencent Music Entertainment Group

Spotify Technology S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Create Music Group adquiriu a gravadora eletrônica independente Monstercat e comprometeu um investimento adicional de USD 50 milhões nos próximos dois anos, expandindo seu alcance global em música eletrônica e jogos.

- Abril de 2025: A Concord concluiu sua aquisição da plataforma de distribuição de música Stem, abordando o "problema de graduação" enfrentado por artistas que superam plataformas menores, ao mesmo tempo em que lhes permite manter a autonomia.

- Abril de 2025: A Hungama Music encerrou as operações na Índia, sinalizando uma consolidação significativa no mercado de streaming de música indiano, apesar da crescente demanda por serviços de streaming de música.

- Janeiro de 2025: A Dolby apresentou inovações em entretenimento no veículo na CES 2025, destacando a expansão do Dolby Atmos para mais de 20 fabricantes automotivos e relatando que 93% dos Artistas do Top 100 da Billboard de 2024 lançaram música em Dolby Atmos.

Escopo do Relatório Global do Mercado de Música Digital

O mercado de música digital abrange a criação, distribuição e consumo de música por meio de plataformas e tecnologias digitais. Isso inclui downloads digitais, serviços de streaming, lojas de música online e várias plataformas que concedem aos consumidores acesso à música eletrônica. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a apoiar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de música digital é segmentado por downloads (site, aplicativos, redes sociais, streaming de música e assinatura de streaming), por usuários finais (usuários individuais, usuários comerciais e outros usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Downloads | Sites |

| Aplicativos Móveis | |

| Redes Sociais | |

| Streaming | Streaming sob Demanda |

| Streaming ao Vivo |

| Baseado em Assinatura |

| Publicidade / Freemium |

| Pagamento por Download |

| Dispositivos Móveis |

| Desktop / Laptop |

| Caixas de Som Inteligentes e Assistentes Domésticos |

| Carros Conectados e Sistemas de Infotainment |

| Música em Áudio |

| Podcasts e Conteúdo Falado |

| Gravações de Concertos ao Vivo |

| Videoclipes (Audiovisual) |

| Consumidores Individuais |

| Estabelecimentos Comerciais |

| Fabricantes de Equipamentos Originais Automotivos e Serviços no Veículo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio e África | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Serviço | Downloads | Sites |

| Aplicativos Móveis | ||

| Redes Sociais | ||

| Streaming | Streaming sob Demanda | |

| Streaming ao Vivo | ||

| Por Modelo de Receita | Baseado em Assinatura | |

| Publicidade / Freemium | ||

| Pagamento por Download | ||

| Por Plataforma | Dispositivos Móveis | |

| Desktop / Laptop | ||

| Caixas de Som Inteligentes e Assistentes Domésticos | ||

| Carros Conectados e Sistemas de Infotainment | ||

| Por Tipo de Conteúdo | Música em Áudio | |

| Podcasts e Conteúdo Falado | ||

| Gravações de Concertos ao Vivo | ||

| Videoclipes (Audiovisual) | ||

| Por Usuário Final | Consumidores Individuais | |

| Estabelecimentos Comerciais | ||

| Fabricantes de Equipamentos Originais Automotivos e Serviços no Veículo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de música digital?

O mercado de música digital é avaliado em USD 39,02 bilhões em 2026.

Com que rapidez o mercado de música digital deve crescer?

Prevê-se que se expanda a um CAGR de 7,58%, atingindo USD 56,22 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

O streaming ao vivo deve crescer a um CAGR de 15,1% entre 2026-2031.

Qual região apresenta o maior crescimento futuro?

O Oriente Médio e a África devem registrar um CAGR de 16,8%, o mais rápido do mundo.

Qual é a importância dos podcasts no mix geral de gastos?

Os podcasts e o conteúdo falado devem crescer a um CAGR de 18,2%, aumentando gradualmente sua participação na receita total.

Quem são os principais players do mercado de música digital?

Spotify, Apple Music, Amazon Music e YouTube Music permanecem os líderes globais, complementados por especialistas regionais como Tencent Music e Anghami.

Página atualizada pela última vez em: