Tamanho e Participação do Mercado de Simuladores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

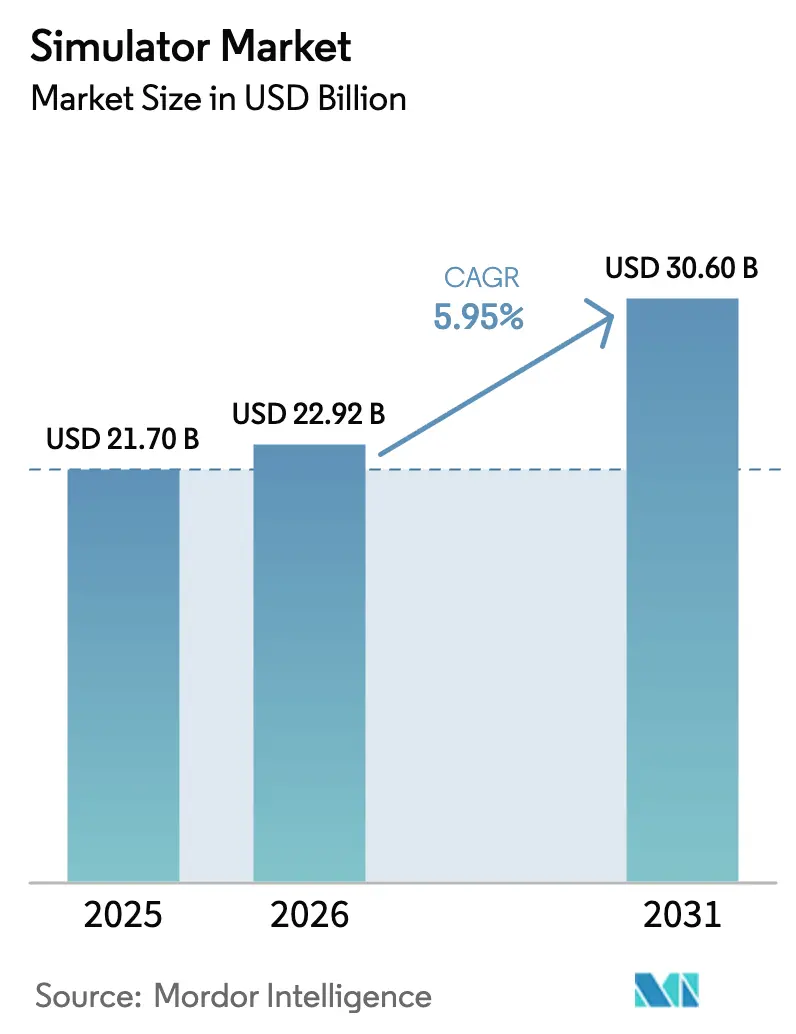

| Tamanho do Mercado (2026) | 22.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

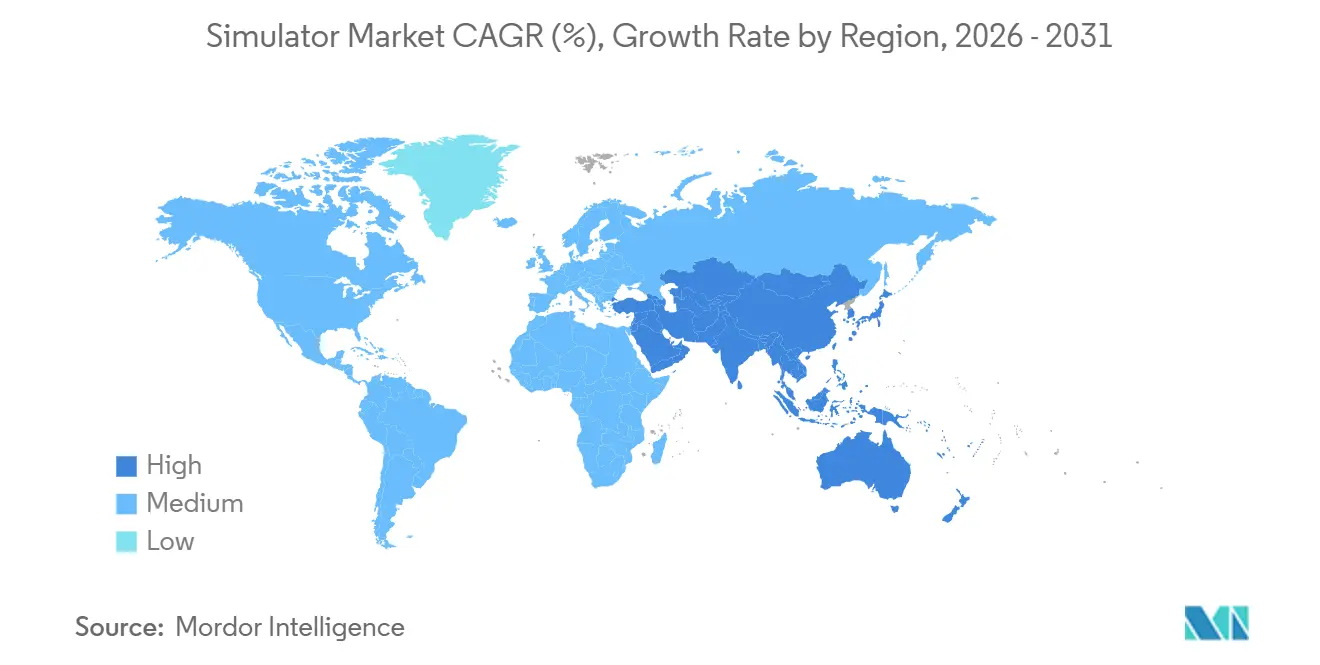

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores por Mordor Intelligence

Espera-se que o tamanho do mercado de simuladores cresça de USD 21,70 bilhões em 2025 para USD 22,92 bilhões em 2026, com previsão de atingir USD 30,60 bilhões até 2031 a uma CAGR de 5,95% no período de 2026 a 2031. Uma lógica de custo clara sustenta o crescimento atual. Ambientes sintéticos em rede agora reproduzem cenários complexos e multidomínio a uma fração dos custos de combustível, munição e manutenção associados a exercícios reais. As forças de defesa aliadas estão acelerando a implementação dos mandatos de Simulação Viva, Virtual e Construtiva (LVC) sob o STANAG 4603 da OTAN. O Departamento de Defesa dos EUA reservou USD 147,8 milhões no Exercício Fiscal de 2025 para sua conta de Transformação de Engajamento e Treinamento de Exercícios do Comandante Combatente, redirecionando fundos de manobras físicas para simuladores ricos em dados. Ao mesmo tempo, a Agência Europeia para a Segurança da Aviação e a Administração Federal de Aviação formalizaram o Treinamento Baseado em Evidências (EBT) em 2024, exigindo que as companhias aéreas agendem sessões extras de Nível D antes que os pilotos façam a transição para um novo tipo de aeronave. Em toda a região Ásia-Pacífico, a expansão da frota comercial, ilustrada pelo pedido de 500 jatos da Air India e pelo backlog de 152 aeronaves da Cebu Pacific, mantém as baias de simuladores aeronáuticos próximas da utilização plena. Os fornecedores também observam uma mudança estrutural da propriedade para modelos de pagamento por uso; CAE e FlightSafety International agora agrupam hardware, instrutores e software em contratos de serviço plurianuais que transferem as despesas de capital dos balanços das companhias aéreas.

Principais Conclusões do Relatório

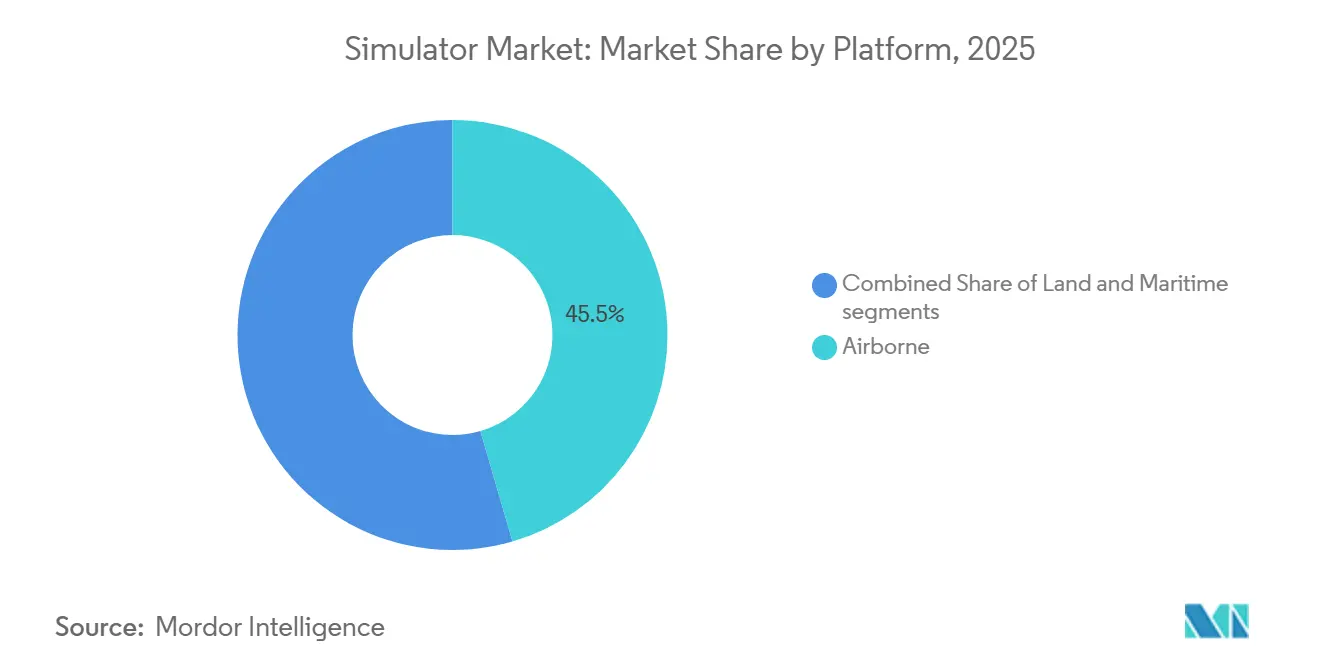

- Por plataforma, os simuladores aeronáuticos representaram 45,50% da participação do mercado de simuladores em 2025. Ao mesmo tempo, os simuladores marítimos têm previsão de expansão a uma CAGR de 7,13% até 2031.

- Por técnica, os simuladores LVC detinham 37,25% da participação de receita em 2025, enquanto os simuladores de jogos e jogos sérios avançam a uma CAGR de 8,10% até 2031.

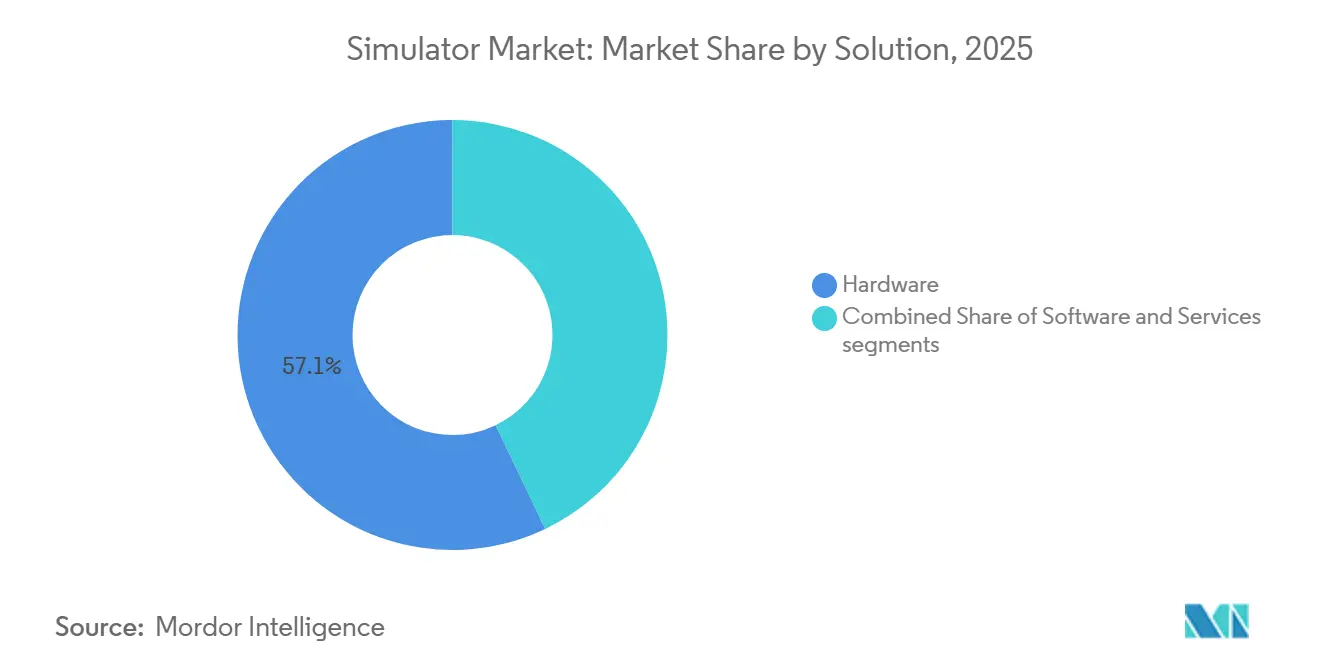

- Por solução, o hardware representou 57,10% do mercado de simuladores em 2025; no entanto, os serviços devem crescer a uma CAGR de 7,65% até 2031.

- Por aplicação, o treinamento militar e de defesa liderou com uma participação de 47,95% em 2025; pesquisa e testes/P&D tem projeção de crescimento a uma CAGR de 9,55% ao longo do período de previsão.

- Por usuário final, o segmento militar representou 54,65% da receita em 2025, enquanto o segmento comercial tem previsão de crescimento a uma CAGR de 7,65% até 2031.

- Por geografia, a América do Norte representou 39,60% da receita em 2025; a região Ásia-Pacífico deve registrar uma CAGR de 6,78% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Simuladores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os programas de modernização da OTAN e do Indo-Pacífico exigem redes LVC | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| As regras de Treinamento Baseado em Evidências da EASA/FAA exigem mais horas de simulador de Nível D | +1.0% | Global com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O boom de logística com VANTs na Ásia impulsiona a demanda por simuladores para pilotos de drones | +0.8% | Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Os ministérios de defesa globais visam redução de 25% nos custos de treinamento real | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Ferramentas de debriefing com gêmeos digitais e IA penetram nos simuladores de treinamento de operadores | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Companhias aéreas de mercados emergentes adotam modelos de simulador como serviço em wet-lease | +0.7% | Ásia-Pacífico, África, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Programas de Modernização da OTAN e do Indo-Pacífico Exigem Redes LVC

As forças militares aliadas incorporam arquiteturas LVC às rotinas diárias de prontidão para replicar operações multidomínio sem deslocar grandes formações. O STANAG 4603 agora obriga os estados membros a federar simuladores. Ao mesmo tempo, o Comando Indo-Pacífico dos EUA alocou USD 9,9 bilhões sob a Iniciativa de Dissuasão do Pacífico para conectar cabines de F-35 no Japão com treinadores de destróieres Aegis em Guam. O Ministério da Defesa do Reino Unido investiu aproximadamente GBP 85 milhões (USD 107 milhões) em 2025 para atualizar os simuladores do Typhoon com bibliotecas de ameaças sintéticas que refletem as assinaturas de radar emergentes do J-20 e do Su-57. A Revisão Estratégica de Defesa da Austrália comprometeu AUD 1,2 bilhão (USD 800 milhões) até 2027 para um Centro Nacional de Treinamento Sintético que unifica os simuladores do Exército, da Marinha e da Força Aérea sob uma nova federação de Arquitetura de Alto Nível. [3]Fonte: Departamento de Defesa da Austrália, "Revisão Estratégica de Defesa," defence.gov.au Tais programas aceleram a aquisição de dispositivos interoperáveis; no entanto, a necessidade de certificar tanto os padrões IEEE 1516-2010 quanto o HLA 4 infla os custos de integração para fornecedores menores.

As Regras de Treinamento Baseado em Evidências da EASA/FAA Exigem Mais Horas de Simulador de Nível D

Os reguladores agora exigem que os exercícios de recuperação de situações anormais e de pilotagem manual sejam realizados exclusivamente em simuladores Nível D equipados com movimento de 6 eixos e visuais panorâmicos. A expansão do treinamento da Air India em 2024 em Gurugram adicionou seis dispositivos CAE A320neo e 787 para apoiar 500 novos pilotos anualmente, fortalecendo a demanda no Mercado de Simuladores. O Malaysia Aviation Group inaugurou um centro de 12 baias em Sepang, utilizando a aviônica Collins Aerospace Pro Line Fusion para verificações recorrentes. A Fiji Airways e a Kenya Airways alugam horas da FlightSafety International e da L3Harris, comprovando que os contratos de wet-lease reduzem o custo de entrada para companhias aéreas de mercados emergentes. O treinamento baseado em evidências obrigatório aumenta a utilização anual dos simuladores em aproximadamente 15%; as expansões em toda a Ásia e no Oriente Médio visam absorver essa demanda.

O Boom de Logística com VANTs na Ásia Impulsiona a Demanda por Simuladores de Baixo Custo para Pilotos de Drones

Os reguladores na Ásia aprovaram voos além da linha de visada para drones de logística e pulverização de culturas, levando à introdução de novos protocolos de treinamento no Mercado de Simuladores. A Autoridade de Aviação Civil da Malásia estabeleceu um requisito de 40 horas de simulador para cada piloto remoto que gerencia os drones Teleport da AirAsia. Em Singapura, a Garuda Robotics treina 500 operadores anualmente usando sistemas desktop, que custam menos de USD 5.000 e replicam as funcionalidades dos quadricópteros DJI e Autel. O DGCA da Índia anunciou que, a partir de 2025, todos os Certificados de Piloto Remoto exigirão tempo de simulador. Essa medida levou empresas como IdeaForge e Zen Technologies a desenvolver e lançar produtos nacionais. Até 2028, espera-se que a região Ásia-Pacífico registre vendas anuais de 10.000 a 15.000 simuladores, potencialmente transformando a cadeia de fornecimento tradicional de treinamento de voo.

Os Ministérios de Defesa Globais Visam Redução de 25% nos Custos de Treinamento Real

A pressão orçamentária e as metas de sustentabilidade levam as forças armadas a substituir munições reais por rodadas digitais. A Força Aérea dos EUA reduziu as horas de voo do F-16 e do A-10 em 8% no Exercício Fiscal de 2025 e redirecionou USD 320 milhões para a grade de jogos de guerra do Sistema Avançado de Gerenciamento de Batalha. A Bundeswehr da Alemanha investiu EUR 120 milhões (USD 130 milhões) no BattleLab da Rheinmetall para realizar manobras em nível de batalhão sem transportar veículos para Grafenwöhr. A França aprovou EUR 95 milhões (USD 103 milhões) para a Thales entregar ensaios sintéticos de missão do Rafale F4 integrando modelos do míssil Meteor. Os dados dessas iniciativas mostram que os simuladores alcançam de 70% a 80% dos resultados do treinamento real a um quarto do custo do ciclo de vida, consolidando futuras aquisições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre as arquiteturas DIS da OTAN, HLA e FOM da Ásia-Pacífico | -0.7% | Global, agudo em exercícios conjuntos | Médio prazo (2 a 4 anos) |

| Escassez de servomotores de precisão e projetores UHD infla os prazos de entrega | -0.5% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Governos em zonas de conflito realocam fundos para munições reais | -0.6% | Europa Oriental, Oriente Médio | Curto prazo (≤ 2 anos) |

| O alto custo de capital inibe pequenas escolas de aviação na América do Sul e na África | -0.4% | América do Sul, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre as Arquiteturas DIS da OTAN, HLA e FOM da Ásia-Pacífico

Os exercícios combinados continuam expondo incompatibilidades de protocolo. O BALTOPS 2024 viu 18 marinhas gastarem seis meses extras construindo middleware para que os simuladores sul-coreanos e japoneses pudessem trocar rastreamentos com os sistemas Aegis dos EUA. O IEEE lançou o HLA 4 em 2024, quebrando a compatibilidade retroativa e obrigando os fornecedores a suportar bases de código paralelas. O DSTG da Austrália estimou em 2025 que unificar as redes de simulação dos Cinco Olhos custaria AUD 200 milhões (USD 133 milhões) em trabalho de software. Até que implementações de referência surjam, as federações dependerão de gateways que induzem latência e limitam a complexidade.

Escassez de Servomotores de Precisão e Projetores UHD Infla os Prazos de Entrega de Hardware

Os atuadores eletro-hidráulicos da Moog e os chipsets DLP473TE da Texas Instruments alimentam os simuladores de voo completo. Em 2025, a demanda elevada de cinemas e HUDs automotivos estendeu os prazos de entrega dos projetores para 24 semanas. Apesar do investimento de USD 45 milhões da Moog para expandir sua fábrica em Nova York, a empresa relatou um aumento de 18% no backlog para o Exercício Fiscal de 2025. Devido à escassez de projetores, a CAE adiou três entregas comerciais para o trimestre seguinte. Para mitigar os riscos de cronograma, os integradores agora utilizam dupla fonte de componentes e pré-compram itens de longo prazo para garantir uma cadeia de suprimentos estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Simuladores Marítimos Ganham Velocidade com as Tensões Geopolíticas

O subsegmento aeronáutico deteve a maior participação de 45,50% do mercado de simuladores em 2025, posição consolidada pela frota civil global em constante expansão e pelos ciclos de prontidão de aeronaves de combate que dominam os orçamentos de defesa. As companhias aéreas da região Ásia-Pacífico sozinhas encomendaram mais de 650 novos jatos entre 2024 e 2025, resultando em um aumento de sessões ab-initio e de habilitação de tipo que mantêm as baias de Nível D ocupadas ininterruptamente. As forças aéreas também fazem rodízio de pilotos em cabines de alta fidelidade para praticar interceptações de radar, encontros de reabastecimento e contramedidas de guerra eletrônica que não podem ser ensaiadas com segurança em espaço aéreo congestionado. Consequentemente, os simuladores aeronáuticos sustentam uma demanda previsível de atualização, apesar das perspectivas de crescimento mais lentas.

Os simuladores marítimos registram a trajetória mais rápida, com projeção de expansão a uma CAGR de 7,13% até 2031, à medida que os construtores navais projetam loops de treinamento sintético diretamente nos sistemas de combate. Cada fragata Tipo 26, embarcação de patrulha da classe Arafura e futuro destróier DDG(X) sai do estaleiro com consoles de ponte, radar e armamento integrados que podem se conectar a hubs em terra para exercícios distribuídos. As crescentes tensões no Mar do Sul da China, no Ártico e no Mar Vermelho estão elevando a demanda por treinamento de guerra antissubmarino, contramedidas de minas e guerra eletrônica em ambientes virtuais. Essas demandas de capacidade, aliadas aos mandatos de redução de carbono das marinhas, mantêm o crescimento marítimo confortavelmente à frente das plataformas aeronáuticas e terrestres.

Por Técnica: Motores de Jogos e Jogos Sérios Lideram as Tabelas de CAGR

As redes LVC capturaram o maior bloco de receita de 37,25% do mercado de simuladores em 2025, porque o STANAG 4603 da OTAN obriga os estados membros a federar treinadores aéreos, terrestres e navais em um único campo de batalha sintético. As linhas de gastos da América do Norte e da Europa financiam atualizações que transmitem dados de sensores do F-35, análises de blindagem do Challenger 3 e dados do sistema de combate Aegis em uma visão operacional padrão. Essas grades multidomínio permitem que os comandantes ensaiem operações aéreas compostas ou proteção de grupos de ataque de porta-aviões sem queimar combustível de aviação ou mobilizar navios, resultando em economias orçamentárias e ganhos de prontidão. Os orçamentos de modernização sustentados garantem a liderança de receita do LVC, mesmo que sua taxa de crescimento fique atrás das técnicas mais rápidas.

A simulação de jogos e jogos sérios está desfrutando da ascensão mais rápida, registrando uma CAGR de 8,10% à medida que os motores de jogos comerciais amadurecem em ferramentas de ensaio de nível militar. O Ambiente de Treinamento Sintético do Exército dos EUA licenciou o VBS4 e o Unity para fornecer blocos urbanos, selvas e interiores de arranha-céus fotorrealistas que os soldados podem acessar em laptops custando menos de USD 2.000, reduzindo drasticamente os custos por assento em comparação com as estações de trabalho construtivas legadas. Academias de polícia, agências de resposta a desastres e escolas de aviação civil usam os mesmos motores para modelar crises de reféns, propagação de incêndios florestais ou falhas na cabine em servidores de nuvem compartilhados. Essa atração entre setores, combinada com atualizações contínuas de conteúdo, consolida as técnicas de jogos como a faixa de crescimento mais rápido do mercado.

Por Solução: Serviços Convertem CAPEX em OPEX para Companhias Aéreas

O hardware permaneceu como o pilar de receita mais significativo do mercado de simuladores, representando 57,10% em 2025, pois os dispositivos de voo completo dependem de sistemas de movimento, projetores de alta definição e réplicas de cabines usinadas com tolerâncias milimétricas. Cada unidade de Nível D integra atuadores elétricos de seis eixos, domos visuais 4K a 120 hertz e suítes de aviônica modulares, elevando os preços de entrega acima de USD 15 milhões e os prazos de entrega além de 18 meses quando a escassez de componentes se agrava. Os simuladores de defesa adicionam bibliotecas de ameaças classificadas, inflando ainda mais os custos de lista de materiais. Essas camadas de complexidade conferem poder de precificação aos integradores de hardware, ao mesmo tempo em que os expõem a gargalos de semicondutores e servomotores, obrigando os clientes a equilibrar compras diretas com alternativas emergentes de serviço ou arrendamento.

Os serviços compreendem a linha de solução de crescimento mais rápido do mercado de simuladores, avançando a uma CAGR de 7,65% à medida que os operadores convertem despesas de capital em gastos operacionais previsíveis. Sob contratos de pagamento por uso, os fornecedores fornecem instrutores, atualizações de software, peças de reposição e documentação de conformidade, enquanto os usuários pagam uma taxa por hora de bloco sem assumir o risco de valor residual. A CAE agora opera 70 centros de treinamento globais usando esse modelo, e a FlightSafety International gerencia frotas para transportadoras na América do Sul, indexando faturas mensais ao consumo de horas de voo. A estrutura protege as companhias aéreas e os militares menores da rápida obsolescência de aviônica e da escassez de projetores, ao mesmo tempo em que fornece aos integradores fluxos de anuidade plurianuais que suavizam a volatilidade de receita trimestral e a exposição ao financiamento.

Por Aplicação: Dominância Militar com Inovação em P&D

O treinamento militar e de defesa representou a maior participação de 47,95% do mercado de simuladores em 2025, pois as forças aliadas dependem de campos de tiro sintéticos para ensaiar cenários complexos e multidomínio que sobrecarregariam orçamentos e tratados se conduzidos de forma real. As alas aéreas da OTAN praticam táticas de ataque eletrônico contra baterias S-400 virtuais, as tripulações de tanques treinam evasão de ataques superiores dentro de cascos com indicação de movimento, e os oficiais navais executam salvas de mísseis antinavio em frotas simuladas interligadas entre continentes. Esses tipos de missão exigem atualizações constantes de bibliotecas de ameaças e controles de classificação, garantindo atualizações regulares de hardware e renovações de licenças de software que ancoram a receita dos fornecedores, mesmo quando os ciclos da aviação civil enfraquecem materialmente.

Espera-se que Pesquisa e Testes/P&D cresça a uma CAGR de 9,55%, impulsionada por fluxos de trabalho de gêmeos digitais que reduzem significativamente o tempo de certificação para veículos autônomos, espaçonaves e estruturas aéreas avançadas. A Waymo registrou 20 bilhões de milhas simuladas em 2024 para testar novos algoritmos de percepção antes do lançamento em vias públicas, enquanto o programa Artemis da NASA validou o código de voo do módulo lunar em domos imersivos meses antes do congelamento do hardware. As montadoras automotivas inserem a física completa do veículo em plataformas de motorista em loop, permitindo que os engenheiros ajustem a lógica de controle de tração durante os intervalos em vez de aguardar tempo em pistas de teste. Esses ganhos de produtividade, juntamente com as evidências virtuais das agências reguladoras de crédito, consolidam o P&D como o segmento de aplicação de crescimento mais rápido no mercado de simuladores até 2031.

Por Usuário Final: Companhias Aéreas Comerciais Fecham a Lacuna

O segmento de usuário final militar reteve 54,65% da receita de 2025 porque os ministérios de defesa bloqueiam orçamentos plurianuais em torno de métricas de prontidão que priorizam o acesso a simuladores mesmo durante ciclos de austeridade. As alas de caças, as brigadas blindadas e as tripulações de submarinos enfrentam cotas obrigatórias de tempo sintético que os reguladores auditam anualmente, dando aos fornecedores uma visibilidade que os clientes civis raramente igualam. Plataformas de longa vida, como os bombardeiros B-52 ou os tanques T-90, também exigem treinamento por décadas após a produção, sustentando caminhos de atualização para sistemas visuais, aviônica, réplicas e bancos de dados de ameaças classificadas. Tais vantagens estruturais permitem que a linha militar absorva oscilações cambiais e choques de preços de combustível sem reduzir as alocações de treinamento recorrente, ancorando assim as carteiras de pedidos dos fornecedores em todo o mundo e atendendo à demanda.

Os operadores comerciais entregam o crescimento de usuário final mais dinâmico do mercado de simuladores, avançando a uma CAGR de 7,65% até 2031, à medida que as transportadoras da Ásia-Pacífico triplicam o tamanho das frotas e os reguladores endurecem as regras de Treinamento Baseado em Evidências. Air India, Malaysia Aviation Group e Cebu Pacific coletivamente precisam de mais de 8.000 novos pilotos até 2030, impulsionando a utilização contínua de Nível D em Gurugram, Sepang e Manila. Os contratos de wet-lease permitem que a Fiji Airways e a Kenya Airways contornem USD 15 milhões em verificações de capital, pagando apenas pelas horas reservadas enquanto os fornecedores assumem o risco de manutenção. O aumento dos salários dos pilotos e a escassez de slots incentivam ainda mais os caminhos sintéticos de alto rendimento, consolidando a demanda comercial em uma tendência de alta duradoura para as companhias aéreas.

Análise Geográfica

A América do Norte representou 39,60% da receita de 2025. O Departamento de Defesa dos EUA alocou USD 199,4 milhões para Ciência e Tecnologia de Teste e Avaliação no Exercício Fiscal de 2026. A CAE opera sua sede global no Canadá, com 70 centros em todo o mundo. A Circular Consultiva 120-EBT da Administração Federal de Aviação, emitida em 2024, tornou-se o modelo para verificações de competência de pilotos baseadas em competências globais. A Volaris do México encomendou dois simuladores A320neo para entrega em 2026 para apoiar sua expansão de fuselagem estreita. Os investimentos do Exército dos EUA em motores de jogos consolidam a liderança técnica da região.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 6,78%. O pedido de 500 jatos da Air India, o backlog da Cebu Pacific e o hub de treinamento de Sepang da Malásia destacam os fatores impulsionadores civis. O treinador HTT-40 da Índia e os programas Mitsubishi F-X do Japão incorporam simuladores em seus projetos de base. O livro branco de defesa da China de 2024 alocou USD 2,3 bilhões para simulação construtiva para operações conjuntas. O programa KF-21 da Coreia do Sul apresenta uma suíte de simuladores de USD 120 milhões reproduzindo envelopes de radar e mísseis.

A Europa ocupa o segundo lugar em receita. As atualizações do Typhoon do Reino Unido, o BattleLab da Rheinmetall da Alemanha e os sistemas de ensaio do Rafale F4 da França canalizaram cada um mais de USD 100 milhões para o treinamento sintético entre 2024 e 2025. O Oriente Médio constrói capacidade para corresponder aos programas indígenas de caças e navais; o TAI Hürjet da Turquia inclui uma suíte de simuladores de USD 45 milhões. A África e a América do Sul ficam para trás devido a barreiras de CAPEX e lacunas regulatórias, embora centros de wet-lease estejam surgindo em Lomé e na Cidade do Panamá.

Cenário Competitivo

O mercado de simuladores permanece moderadamente concentrado, com players-chave como CAE, Collins Aerospace e L3Harris aproveitando sua expertise em certificação e portfólios multidomínio para manter suas posições em grandes estruturas de defesa. A CAE opera uma rede de 70 centros de treinamento e garante acordos de serviço de longo prazo com companhias aéreas. A Collins Aerospace integra aviônica proprietária em suas ofertas, enquanto a Thales incorpora o software de gerenciamento de combate Nautis 3 em simuladores navais, criando desafios para os clientes trocarem de fornecedores. Enquanto isso, novos entrantes como Bohemia Interactive, Unity e Improbable estão perturbando o mercado ao oferecer assentos de simulador com preços abaixo de USD 5.000. Essas empresas garantiram USD 435 milhões em contratos do Exército dos EUA para o período de 2024 a 2025.

Os avanços tecnológicos em análises de IA e gêmeos digitais estão impulsionando a competição no mercado. A IA Rise da CAE reduz as horas de treinamento em 12%, enquanto os gêmeos digitais da Lockheed Martin melhoram a resposta de controle de danos em 30%. A Thales registrou 14 patentes de interoperabilidade HLA em 2024, demonstrando seu compromisso com a inovação. No entanto, as vulnerabilidades da cadeia de suprimentos persistem, com a dependência dos atuadores Moog e dos chips DLP da Texas Instruments causando atrasos de entrega de 4 a 6 meses em 2025, destacando uma preocupação crítica para o setor.

As altas barreiras de entrada permanecem uma característica definidora do mercado de simuladores. Os compradores em nível de plataforma exigem certificações regulatórias e compromissos de serviço plurianuais, tornando desafiador para novos players se estabelecerem. As empresas estabelecidas aproveitam suas capacidades tecnológicas e acordos de longo prazo para manter a dominância no mercado. Apesar desses desafios, os concorrentes emergentes estão ganhando tração ao oferecer soluções econômicas baseadas em motores de jogos comerciais, sinalizando uma mudança na dinâmica do mercado. A interação de inovação, dependências da cadeia de suprimentos e barreiras de entrada continua a moldar o cenário competitivo.

Líderes do Setor de Simuladores

CAE, Inc.

Collins Aerospace (RTX Corporation)

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Aboa Mare, uma academia finlandesa de treinamento marítimo, reforçou sua capacidade de treinamento naval ao adquirir um sistema K-Sim Engine Full Mission e Desktop Simulator da Kongsberg Maritime. Com entrega prevista para o primeiro trimestre de 2026, o sistema conta com modelos de simulador de última geração. Estes abrangem uma gama de tecnologias de propulsão, desde as convencionais até as de próxima geração, incluindo motores híbridos, a bateria, de combustível duplo, GNL e metanol.

- Abril de 2025: A Pan Am Flight Academy adquiriu um simulador de voo completo de Nível "D" do Boeing 767-300ER, representando um movimento estratégico para expandir seu portfólio de treinamento de aeronaves de fuselagem larga. Operacional em julho de 2025 no Axis Park Campus em Miami, essa adição aumentou a capacidade da Academia para atender à crescente demanda global por treinamento avançado de pilotos. Ao integrar tecnologias de simulação atualizadas, incluindo o Gerador de Imagens RSI XT6 e capacidades de UPRT, a Pan Am fortaleceu sua posição como principal fornecedora de treinamento para aeronaves Boeing. Este desenvolvimento refletiu tendências mais amplas do setor que enfatizam o investimento em soluções de treinamento de alta qualidade para apoiar as operações de transportadoras internacionais.

- Fevereiro de 2025: A Embraer firmou um acordo com a Rheinmetall para fornecer simuladores de voo C-390 para a Força Aérea Real dos Países Baixos. De acordo com o contrato, a Rheinmetall fornecerá um Simulador de Voo Completo e de Missão e um Treinador de Estação de Manuseio de Carga até o final de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de simuladores como a venda de hardware, software e serviços de suporte desenvolvidos especificamente para replicar condições reais aéreas, terrestres ou marítimas para treinar tripulações, validar projetos e conduzir ensaios de missão. Os sistemas variam de cabines de voo com movimento completo e pontes navais a laboratórios de condução de base fixa e de RV/LVC que compartilham um objetivo comum: reduzir o custo e o risco do treinamento real.

Exclusão do escopo: plataformas de jogos de consumo autônomas que nunca atendem a padrões acreditados de treinamento ou pesquisa estão fora de nossos números.

Visão Geral da Segmentação

- Por Plataforma

- Aeronáutico

- Terrestre

- Marítimo

- Por Técnica

- Simulação Viva, Virtual e Construtiva (LVC)

- Simulação de Ambiente Sintético

- Simulação de Jogos/Jogos Sérios

- Por Solução

- Hardware

- Software

- Serviços

- Por Aplicação

- Treinamento de Pilotos Comerciais e Tripulação

- Treinamento Militar e de Defesa

- Pesquisa e Testes/P&D

- Por Usuário Final

- Comercial

- Militar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram diretores de centros de treinamento, oficiais de aquisição de defesa, líderes de planejamento de frota de companhias aéreas comerciais e fornecedores de motores ópticos de RV na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram as horas de utilização, os prazos de entrega de hardware e o ritmo em que os headsets de RV estão substituindo os projetores de domo, permitindo-nos refinar os volumes do ano base e as curvas de custo realistas.

Pesquisa Documental

Começamos mapeando frotas de dispositivos certificados, rendimento de aprendizes e backlogs de plataformas usando fontes abertas como os requisitos de treinamento da Administração Federal de Aviação e da Agência Europeia para a Segurança da Aviação, as perspectivas de demanda de pilotos da Organização da Aviação Civil Internacional, os orçamentos de defesa da OTAN e do Indo-Pacífico, as diretrizes de tripulação da Organização Marítima Internacional, os códigos aduaneiros do UN Comtrade para HS-8805/9023 e os livros brancos de associações comerciais da Associação Internacional de Transporte Aéreo e da SAE. Os relatórios anuais 10-K das empresas, os materiais de apresentação para investidores dos fabricantes de equipamentos originais e as famílias de patentes (via Questel) revelaram os preços médios de venda e os ciclos de substituição, enquanto o Dow Jones Factiva e o D&B Hoovers ajudaram a dimensionar os serviços de pós-venda. Essas fontes ancoram os embarques históricos e os corredores de preços antes de qualquer modelagem começar. A lista acima é ilustrativa; muitas referências públicas e pagas adicionais informaram verificações de dados e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Primeiro construímos um pool de demanda de cima para baixo vinculando as horas obrigatórias de simulador por piloto, soldado ou oficial de convés às frotas ativas de aeronaves, veículos e embarcações em 26 países de foco. Os resultados são então testados sob pressão com consolidações seletivas de baixo para cima, embarques de fabricantes de equipamentos originais amostrados, verificações de canal em pedidos de plataformas de movimento e instantâneos de preço médio de venda × volume para reconciliar qualquer variância. As variáveis-chave incluem entregas globais de jatos de passageiros, linhas de gastos de LVC de defesa, emissões de licenças de piloto comercial, declínios no preço médio de venda de headsets de RV e ciclos típicos de reforma de sistemas de movimento de 12 anos. Um modelo de regressão multivariada projeta a receita até 2030, com bandas de sensibilidade para choques de preços de combustível e variações cambiais. As lacunas de dados, quando encontradas, são preenchidas por proporções de proxy regionais validadas com feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Cada estimativa passa por uma revisão de três camadas: varreduras automatizadas de anomalias, auditorias de analistas pares e aprovação final. Reajustamos o modelo anualmente, e mais cedo se eventos materiais (por exemplo, o cancelamento de um grande contrato de defesa) moverem o ponteiro, para que os clientes sempre recebam uma linha de base atualizada.

Por que a Linha de Base de Simuladores da Mordor se Mantém Firme

Os valores de mercado publicados frequentemente divergem porque as empresas escolhem diferentes linhas de escopo, escalas de preços e cadências de atualização.

Os principais fatores de divergência incluem: alguns editores excluem a receita de serviços, outros contam apenas dispositivos de voo, enquanto alguns ainda dependem de preços médios de venda de 2019 ou bloqueiam as taxas de câmbio nas médias do ano anterior. A inclusão disciplinada da Mordor de plataformas terrestres e marítimas, a amostragem de preço médio de venda do ano corrente e a atualização anual eliminam esses pontos cegos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 21,70 B (2025) | ||

| USD 12,80 B (2024) | Consultoria Global A | Exclui serviços e sistemas terrestres; taxa de substituição conservadora |

| USD 19,67 B (2024) | Editora do Setor B | Escopo apenas de aviação; atualizações bienais |

| USD 13,03 B (2024) | Revista Especializada C | Utiliza preços médios de venda de 2019; omite os lançamentos de defesa da Ásia-Pacífico |

Em resumo, a Mordor Intelligence combina escopo transparente com variáveis atualizadas e atualizações frequentes, fornecendo aos tomadores de decisão uma linha de base equilibrada e verificável na qual podem confiar para orçamento, aquisição e planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Simuladores até 2031?

O mercado de simuladores tem previsão de atingir USD 30,60 bilhões até 2031, expandindo-se a uma CAGR de 5,95%.

Qual segmento de plataforma está crescendo mais rapidamente?

Espera-se que os simuladores marítimos entreguem o maior crescimento, registrando uma CAGR de 7,13% até 2031.

Por que as companhias aéreas estão migrando para modelos de simulador em wet-lease?

Os contratos de wet-lease convertem grandes compras de capital em custos operacionais previsíveis, tornando o treinamento recorrente acessível para transportadoras em regiões emergentes.

Como as regras de Treinamento Baseado em Evidências afetam a demanda por simuladores?

Os mandatos de EBT exigem mais horas de Nível D para exercícios de recuperação de situações anormais e de pilotagem manual, aumentando a utilização anual em cerca de 15% e impulsionando a construção de novos centros.

Qual tendência tecnológica está remodelando o debriefing de operadores?

A análise baseada em IA e a integração de gêmeos digitais agora analisam a telemetria do simulador para criar feedback personalizado que reduz o tempo para a proficiência.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos fabricantes de simuladores?

A escassez de servomotores de precisão e chipsets de projeção UHD dobrou os prazos de entrega, forçando os integradores a utilizar dupla fonte e pré-comprar componentes críticos.

Página atualizada pela última vez em: