Tamanho e Participação do Mercado de Plataformas Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 265.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 361.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas Militares por Mordor Intelligence

O tamanho do mercado de plataformas militares é avaliado em USD 265,91 bilhões em 2025 e previsto para atingir USD 361,4 bilhões até 2030, avançando a uma CAGR de 6,33%. A perspectiva de crescimento reflete os robustos gastos com defesa, que aumentaram para USD 2,72 trilhões em 2024, à medida que as nações aceleram a modernização de plataformas, adotam inteligência artificial (IA) e investem em propulsão híbrida-elétrica. A intensificação das rivalidades regionais de segurança leva os governos a priorizar ciclos de aquisição em larga escala, enquanto arquiteturas de sistemas abertos encurtam as janelas de atualização e criam novos pontos de entrada para fornecedores. Os ativos não tripulados ganham espaço para redução de riscos, mas os sistemas tripulados ainda dominam os inventários de linha de frente, reforçando um modelo de aquisição de dupla via. Programas de resiliência da cadeia de suprimentos para microeletrônicos e elementos de terras raras moldam as escolhas de design de plataformas, e a integração vertical entre os principais contratantes intensifica a dinâmica competitiva.

Principais Conclusões do Relatório

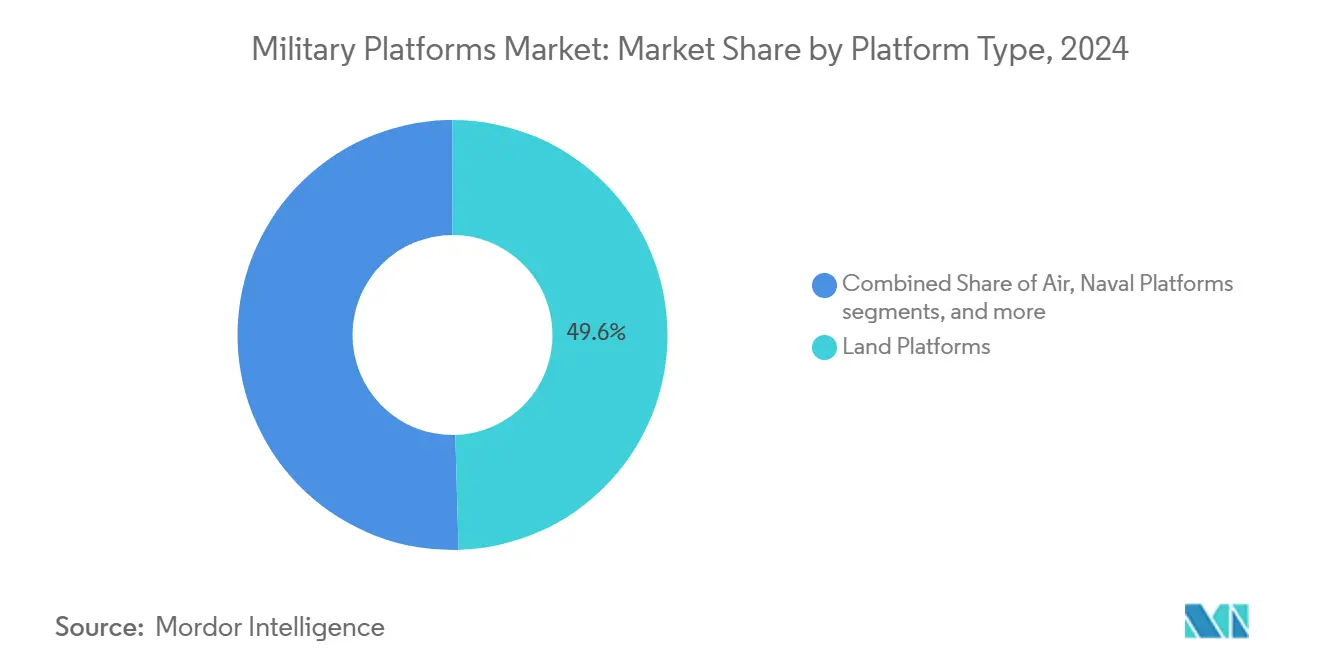

- Por tipo de plataforma, as plataformas terrestres lideraram o mercado de plataformas militares com uma participação de receita de 49,55% em 2024, enquanto as plataformas navais estão projetadas para expandir a uma CAGR de 6,58% até 2030.

- Por operação, os sistemas tripulados detinham 71,28% da participação do mercado de plataformas militares em 2024, enquanto as plataformas não tripuladas registraram a maior CAGR projetada de 6,61% até 2030.

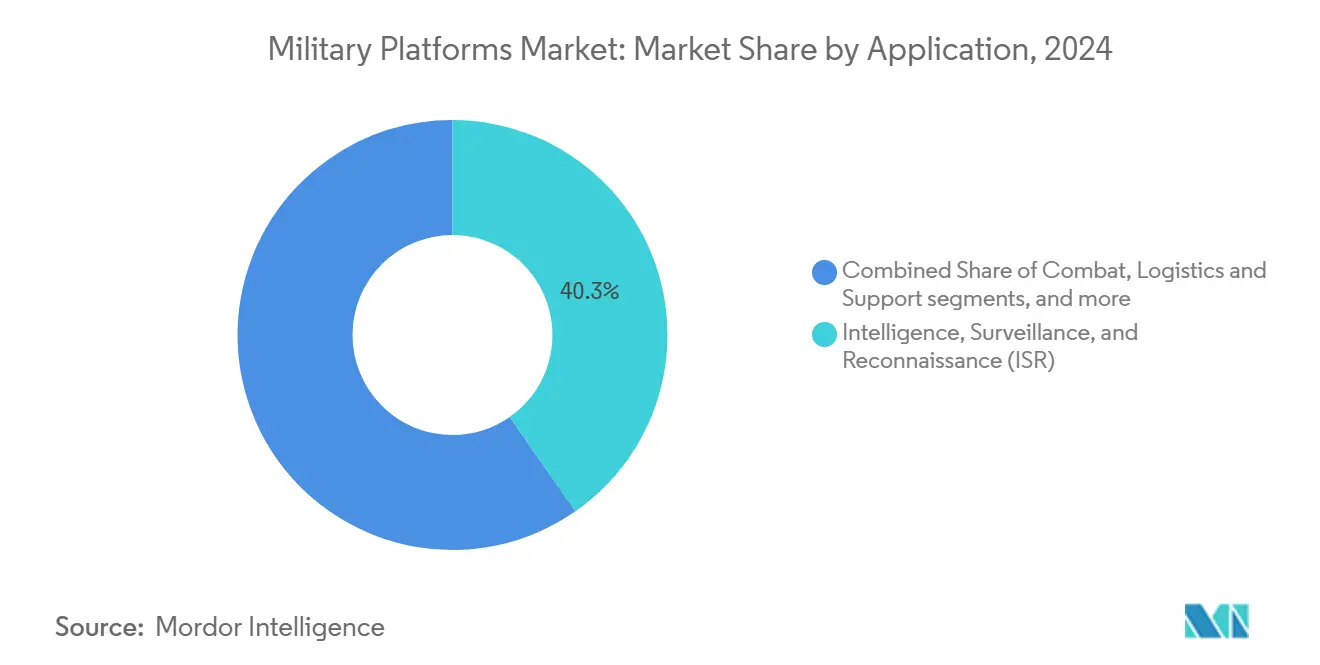

- Por aplicação, inteligência, vigilância e reconhecimento (ISR) representou uma participação de 40,31% do mercado de plataformas militares em 2024, e as aplicações de combate avançam a uma CAGR de 7,56% até 2030.

- Por usuário final, o Exército comandou 52,89% do tamanho do mercado de plataformas militares em 2024, enquanto o segmento da Força Aérea está definido para crescer a uma CAGR de 6,98% até 2030.

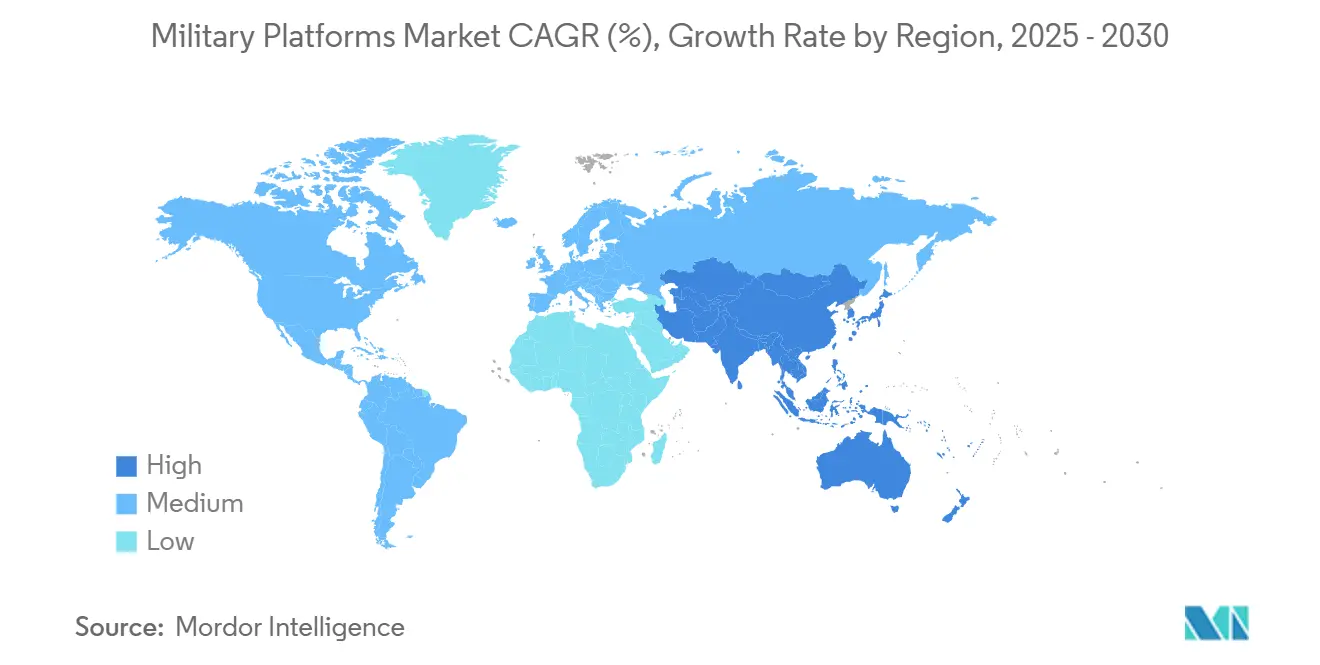

- Por geografia, a América do Norte capturou 43,78% do mercado de plataformas militares em 2024, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 7,45% até 2030.

Tendências e Perspectivas do Mercado Global de Plataformas Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa em meio à escalada das tensões geopolíticas | +1.20% | Global — maior na Europa, Oriente Médio, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de modernização substituindo plataformas obsoletas | +1.00% | América do Norte, Europa expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda acelerada por sistemas não tripulados para reduzir o risco ao combatente | +0.80% | Global — adoção antecipada na América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração de C4ISR e IA para guerra centrada em rede (NCW) | +0.60% | América do Norte e Europa lideram; Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Mandatos de eletrificação para reduzir as caudas logísticas de combustível | +0.50% | América do Norte, Europa; seletivo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquitetura modular de sistemas abertos permitindo atualizações rápidas | +0.40% | América do Norte lidera; adoção entre nações aliadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa em Meio à Escalada das Tensões Geopolíticas

Os gastos militares globais atingiram USD 2,72 trilhões em 2024, e os governos continuam a alocar parcelas maiores dos orçamentos nacionais para a defesa.[1]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Os gastos militares globais atingem novo recorde histórico de USD 2,718 trilhões," sipri.org A alocação de USD 734 bilhões do Japão para 2025 e os EUR 83 bilhões (USD 96,84 bilhões) da Alemanha reservados para 2026 sinalizam compromissos de gastos de longo prazo com plataformas de alto nível. O realinhamento de USD 70 bilhões da Arábia Saudita para 2025 prioriza capacidades contra drones e assimétricas, sublinhando a demanda por sistemas ágeis. A iniciativa ReArm Europe da União Europeia, de EUR 800 bilhões (USD 933,45 bilhões), institucionaliza a aquisição coletiva, impulsionando economias de escala. As alocações elevadas se traduzem em adjudicações de contratos aceleradas, maiores quantidades de pedidos e atualizações de meia vida mais frequentes que, coletivamente, expandem o mercado de plataformas militares.

Programas de Modernização Substituindo Plataformas Obsoletas

Os ativos da Guerra Fria chegam ao fim de sua vida útil, impulsionando iniciativas de substituição em múltiplos domínios. O Veículo de Combate Robótico Ripsaw M5 do Exército dos EUA entra em fase de testes como parte da linha de Veículos de Combate de Próxima Geração. O contrato NGAD F-47 da Boeing, de USD 20 bilhões, move os caças de sexta geração em direção à produção, substituindo as frotas legadas. Os programas europeus estendem os ciclos de substituição aos estados aliados, como a reforma do exército de Portugal de EUR 1,24 bilhão (USD 1,45 bilhão) e o Serviço de Treinamento Coletivo do Reino Unido de GBP 1,90 bilhão (USD 2,22 bilhões). Esses pipelines de modernização garantem visibilidade de receita de longo prazo para os fornecedores de plataformas e estimulam atualizações em eletrônicos, motores e capacidade de sobrevivência.

Demanda Acelerada por Sistemas Não Tripulados para Reduzir o Risco ao Combatente

A experiência de campo na Ucrânia e em Gaza amplifica a demanda por sistemas autônomos capazes de transportar cargas diversas. Os navios de superfície não tripulados Magura V5 ucranianos abateram um Su-30 russo, demonstrando vantagens assimétricas. A Força Aérea dos EUA faz parceria com RTX e Shield AI no âmbito do programa de Aeronave de Combate Colaborativa para operacionalizar conceitos de trabalho em equipe.[2]RTX Corporation, "RTX e Shield AI formam equipe para Aeronave de Combate Colaborativa," rtx.com O pedido de USD 20 bilhões do MQ-9B SeaGuardian da General Atomics pela Arábia Saudita valida o apetite de exportação por sistemas de reconhecimento e ataque não tripulados persistentes. A institucionalização da doutrina autônoma alimenta os orçamentos de aquisição, expande a infraestrutura de enlace de dados e provoca mudanças doutrinais em todos os ramos das forças armadas.

Integração de C4ISR e IA para Guerra Centrada em Rede

As plataformas evoluem para nós de dados dentro de arquiteturas de comando em tempo real. A parceria da Lockheed Martin com o Google Cloud incorpora IA em sistemas de voo e missão. O Guia de Arquitetura Modular de Sistemas Abertos do Departamento de Defesa (DoD) dos EUA exige interfaces padronizadas, já aplicadas em 14 dos 20 principais programas. A cooperação saudita-francesa em aplicações orientadas por IA demonstra a difusão global. Os requisitos de proteção cibernética informam o design de software, elevando a demanda por processadores seguros e redes resilientes, estendendo os ciclos de vida dos produtos e apoiando atualizações de software baseadas em taxas.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos orçamentários e estouros de custos de programas | −0.9% | Global — maior na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Longos ciclos de aquisição e aprovação de controle de exportações | −0.7% | Global — restrições nas vendas internacionais | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para microeletrônicos e metais de terras raras | −0.6% | Global — maior risco nas dependências da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Resistência social/ambiental à autonomia letal | −0.4% | América do Norte, Europa; expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos Orçamentários e Estouros de Custos de Programas

Os tetos fiscais e os custos crescentes atrasam as capacidades e ameaçam as bases industriais. A Coalizão da Base Industrial de Porta-Aviões alertou que a falta de USD 600 milhões em aquisição antecipada coloca em risco 73% das linhas de fornecedores, podendo chegar a 96% até 2028.[3]Seapower Magazine, "Fornecedores de porta-aviões alertam sobre lacunas de financiamento," seapowermagazine.org O Estoque Nacional de Defesa identificou uma lacuna de financiamento de USD 18,5 bilhões em 99 materiais críticos, sublinhando como a escassez de matérias-primas agrava o estresse financeiro. A pressão orçamentária frequentemente força os compradores a reduzir quantidades, atrasar compras em bloco ou negociar reduções de escopo que elevam os custos unitários e degradam as economias de escala. Esses compromissos corroem a confiança dos fornecedores, desaceleram os ciclos de atualização tecnológica e atenuam a expansão de curto prazo do mercado de plataformas militares.

Longos Ciclos de Aquisição e Aprovação de Controle de Exportações

Aquisições que se estendem de três a sete anos e análises rigorosas de controle de exportações desencorajam alguns compradores e redirecionam a demanda para fornecedores não tradicionais. A busca da Arábia Saudita por caças turcos KF-21 reflete a frustração com o acesso limitado ao F-35 dos EUA, ilustrando como os gargalos de aprovação alteram a dinâmica competitiva. Os Emirados Árabes Unidos selecionaram o sistema de defesa aérea Cheongung-II da Coreia do Sul por razões semelhantes, citando garantias de entrega mais rápidas. Os longos ciclos expõem as plataformas ao risco de obsolescência, inflacionam os custos de atualização e complicam o orçamento do ciclo de vida. Os atrasos também tensionam as relações diplomáticas ao sinalizar incerteza para parceiros em potencial, prejudicando, em última análise, os fornecedores sujeitos a regimes de exportação restritivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: A Modernização Marítima Impulsiona o Crescimento Naval

Os ativos navais constituem a fatia de crescimento mais rápido do mercado de plataformas militares, com uma CAGR de 6,58% até 2030. O comissionamento do USS Iowa (SSN 797) e um contrato da classe Virginia de USD 12,4 bilhões sublinham a demanda sustentada por submarinos. A intenção da Grécia de adquirir uma quarta fragata FDI evidencia ainda mais o apetite marítimo. As plataformas terrestres mantêm 49,55% de dominância de receita em 2024 por meio de programas como o tanque híbrido-elétrico M1E3 Abrams e o pedido da Alemanha por 568 caminhões logísticos da Rheinmetall.[4]Rheinmetall, "Rheinmetall vence grande pedido de veículos logísticos," rheinmetall.com As plataformas aéreas se beneficiam de contratos de caças de sexta geração, enquanto as plataformas espaciais crescem com constelações de rastreamento de mísseis como o Golden Dome da Lockheed Martin. A convergência dos domínios submarino, de superfície, aéreo, terrestre e orbital leva os projetistas a adotar arquiteturas modulares que facilitam a integração de cargas úteis entre domínios, fortalecendo o mercado de plataformas militares.

A intensa recapitalização de frotas entre os estados litorâneos impulsiona o investimento naval em corvetas multifuncionais, navios autônomos de contramedidas a minas e submarinos com propulsão independente de ar. Simultaneamente, as atualizações de veículos terrestres integram sistemas de proteção ativa, trens de força híbridos e eletrônicos de sistemas abertos. Coletivamente, essas tendências elevam os valores unitários das plataformas e ampliam a receita do mercado de reposição, reforçando a expansão constante do setor de plataformas militares.

Por Operação: Sistemas Não Tripulados Reformulam a Doutrina

Os ativos tripulados ainda detêm 71,28% das receitas de 2024, pois os exércitos aproveitam os ecossistemas de treinamento existentes e o desempenho comprovado. Os sistemas não tripulados, no entanto, crescem a uma CAGR de 6,61% à medida que as forças armadas buscam reduzir a exposição do pessoal. O Ripsaw M5 da Textron estreia com um conjunto de condução autônoma, enquanto as forças ucranianas adaptam drones de superfície para transportar armas ar-ar, demonstrando criatividade em campo. O modelo de dupla via estimula investimentos em estações de controle comuns, enlaces de dados seguros e planejamento de missão habilitado por IA, expandindo o tamanho do mercado de plataformas militares para tecnologias habilitadoras.

As frotas tripuladas legadas passam por retrofits que adicionam recursos de autonomia, tornando as categorias operacionais mais difusas. O programa VENOM financia variantes do F-16 controladas por IA, ilustrando a migração incremental. A doutrina evolui em direção ao trabalho em equipe humano-máquina, onde os ativos tripulados orquestram enxames de plataformas descartáveis, aprofundando as camadas de integração e sustentando o impulso de aquisição em ambos os modos operacionais.

Por Aplicação: A Integração de IA Acelera o Crescimento em Combate

As plataformas de ISR detinham uma participação de 40,31% em 2024, refletindo a necessidade contínua de consciência situacional em ampla área. No entanto, as aplicações de combate cresceram mais rapidamente, a uma CAGR de 7,56%, à medida que a IA permite o engajamento de precisão com latência reduzida. Os exemplos incluem enxames de drones direcionados por pilotos do F-35 e nós de defesa aérea multissensor sauditas que fundem armas laser contra VANTs com radares aprimorados por IA. A filosofia de design multifunção permite a alternância por software entre ISR e ataque, tornando os rótulos de aplicação fluidos.

As plataformas de treinamento recebem investimentos robustos por meio de ambientes sintéticos. O contrato de treinamento do Exército dos EUA de USD 3,7 bilhões da V2X e o acordo de serviço do Reino Unido de GBP 1,9 bilhão (USD 2,54 bilhões) exemplificam a demanda por sistemas imersivos. As aplicações logísticas capitalizam sobre comboios autônomos e propulsão híbrida, reforçando o suporte de retaguarda. Combinados, esses segmentos diversificam a receita e garantem resiliência contra flutuações de ciclo.

Por Usuário Final: A Modernização da Força Aérea Impulsiona o Crescimento

Os clientes do Exército representam 52,89% das receitas de 2024 devido às extensas frotas de veículos de combate terrestre. O segmento da Força Aérea lidera o crescimento a uma CAGR de 6,98% até 2030, impulsionado pelo programa NGAD F-47 e pela expansão das constelações espaciais. Os requisitos de reabastecimento da Força Espacial e os contratos de lançamento responsivo adicionam camadas de demanda emergentes.

A demanda dos serviços navais permanece estável por meio da modernização de submarinos e destróieres, aliada a fragatas com armamento reforçado. Os mandatos do Comando e Controle de Todos os Domínios Conjuntos (JADC2) exigem sistemas interoperáveis entre os ramos das forças armadas, incentivando os principais contratantes a entregar plataformas de arquitetura aberta que escalam de veículos terrestres a satélites, ampliando o mercado total endereçável de plataformas militares.

Análise Geográfica

A América do Norte sustenta uma participação de 43,78% em 2024 no mercado de plataformas militares, ancorada por gastos recordes dos EUA e ciclos contínuos de atualização de capacidades. Programas emblemáticos — caças NGAD F-47, submarinos da classe Virginia e veículos de combate híbridos-elétricos — reforçam os pedidos em carteira dos principais contratantes. As atualizações do NORAD do Canadá e os investimentos em segurança de fronteiras do México adicionam demanda incremental. A liderança regional em pesquisa de IA e design de semicondutores sustenta a competitividade nas exportações, enquanto as iniciativas domésticas de terras raras visam a resiliência do fornecimento.

A Ásia-Pacífico registra a CAGR regional mais rápida de 7,45% até 2030, à medida que a modernização da China leva os estados vizinhos a ampliar as aquisições. O Japão aloca USD 734 bilhões para defesa em 2025, e a Austrália compromete USD 50,30 bilhões adicionais até 2034. As exportações do caça KF-21 e do sistema de defesa aérea Cheongung-II da Coreia do Sul diversificam as redes de fornecedores regionais. O programa Re-Horizon 3 das Filipinas e o plano de construção naval multibilionário da Índia elevam ainda mais a demanda por plataformas navais e aéreas.

Os gastos com defesa da Europa atingiram EUR 343 bilhões (USD 400,17 bilhões) em 2024, um aumento de 19% impulsionado pelos compromissos da OTAN e pela proximidade com a guerra na Ucrânia. O orçamento de EUR 83 bilhões (USD 96,84 bilhões) da Alemanha para 2026 e o fundo ReArm Europe da UE de EUR 800 bilhões (USD 933,45 bilhões) estabilizam as aquisições de longo prazo. A interoperabilidade impulsiona as propostas de consórcios, promovendo pesquisa conjunta e industrialização local.

O Oriente Médio aproveita as receitas do petróleo para buscar aquisições de defesa aérea, fragatas navais e aeronaves não tripuladas. O pacote de equipamentos dos EUA pendente de USD 100 bilhões da Arábia Saudita e os desdobramentos contínuos do THAAD ilustram os fluxos de capital sustentados.

Cenário Competitivo

Os principais contratantes mantêm a liderança por meio da integração vertical e fusões estratégicas. A BAE Systems adquiriu a Ball Aerospace por USD 5,50 bilhões para fortalecer seu portfólio espacial e eliminar um concorrente de nível intermediário. A Lockheed Martin faz parceria com o Google Cloud para IA, ao mesmo tempo em que forma uma aliança de armamento europeu com a Rheinmetall, combinando expertise em defesa e tecnologia. A RTX colabora com a Shield AI para incorporar autonomia na Aeronave de Combate Colaborativa, mostrando como os principais contratantes garantem capacidades especializadas por meio de alianças em vez de desenvolvimento orgânico.

A concorrência se intensifica nos nichos não tripulados e híbridos-elétricos, onde startups introduzem arquiteturas disruptivas. Os mandatos de sistemas abertos criam pontos de entrada para fornecedores de subsistemas especializados em sensores, módulos de energia e segurança cibernética. Os desafios da cadeia de suprimentos em torno de elementos de terras raras e semicondutores incentivam os principais contratantes a coinvestir em fontes domésticas, inclinando as vantagens competitivas para as empresas verticalmente integradas.

As oportunidades de espaço em branco incluem sistemas de reabastecimento por drones ancorados, veículos terrestres com baterias intercambiáveis e módulos de missão com computação de borda. As empresas capazes de validar a prontidão tecnológica, obter aprovações de exportação e alinhar-se com os padrões de interoperabilidade aliados estão posicionadas para capturar participação incremental no mercado de plataformas militares.

Líderes do Setor de Plataformas Militares

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

Thales Group

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Ministério da Defesa (MoD) da Índia finalizou um contrato com a Hindustan Aeronautics Limited para 97 aeronaves de combate leve Tejas Mark-1A para a Força Aérea Indiana, avaliado em INR 62.370 crore (USD 7,03 milhões). A aquisição inclui 68 caças e 29 aeronaves biplaces, bem como equipamentos associados.

- Agosto de 2025: O Governo Australiano selecionou a fragata da classe Mogami aprimorada como plataforma para as novas fragatas de uso geral da Marinha Real Australiana. A fragata da classe Mogami da Mitsubishi Heavy Industries (MHI) venceu o contrato sobre o MEKO A-200 da Thyssenkrupp Marine Systems.

- Junho de 2025: A Textron Systems apresentou o Veículo de Combate Robótico Ripsaw M5 em configuração armada durante o Desfile do 250º Aniversário do Exército dos EUA.

Escopo do Relatório Global do Mercado de Plataformas Militares

| Plataformas Terrestres |

| Plataformas Aéreas |

| Plataformas Navais |

| Plataformas Espaciais |

| Plataformas Tripuladas |

| Plataformas Não Tripuladas |

| Combate |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Logística e Suporte |

| Treinamento |

| Outras Aplicações |

| Exército |

| Marinha |

| Força Aérea |

| Força Espacial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Plataforma | Plataformas Terrestres | ||

| Plataformas Aéreas | |||

| Plataformas Navais | |||

| Plataformas Espaciais | |||

| Por Operação | Plataformas Tripuladas | ||

| Plataformas Não Tripuladas | |||

| Por Aplicação | Combate | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Logística e Suporte | |||

| Treinamento | |||

| Outras Aplicações | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Força Espacial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plataformas militares e seu crescimento esperado até 2030?

O mercado de plataformas militares está em USD 265,91 bilhões em 2025 e está projetado para atingir USD 361,40 bilhões até 2030, crescendo a uma CAGR de 6,33%.

Qual tipo de plataforma lidera a receita e qual é o de crescimento mais rápido?

As plataformas terrestres detêm 49,55% de participação de receita, enquanto as plataformas navais apresentam a maior CAGR de 6,58% até 2030.

Qual é a importância dos sistemas não tripulados nos próximos orçamentos de defesa?

As plataformas não tripuladas estão crescendo a uma CAGR de 6,61% à medida que as forças armadas investem em veículos autônomos para reduzir o risco ao pessoal e expandir o alcance das missões.

Qual região geográfica está se expandindo mais rapidamente na aquisição de plataformas de defesa?

A Ásia-Pacífico lidera o crescimento regional com uma CAGR de 7,45%, impulsionada pela modernização da China e pela intensificação da competição de segurança marítima.

Qual fator mais restringe a expansão do mercado no curto prazo?

Os tetos orçamentários e os estouros de custos representam a restrição mais forte, reduzindo a CAGR potencial em 0,9% à medida que os programas enfrentam lacunas de financiamento e atrasos no cronograma.

Como a arquitetura de sistemas abertos está influenciando a aquisição de plataformas?

As interfaces padronizadas encurtam os ciclos de atualização, permitem a integração de múltiplos fornecedores e criam novas oportunidades para especialistas em subsistemas, apoiando a expansão constante do mercado.

Página atualizada pela última vez em: