Tamanho e Participação do Mercado de Guerra UAS

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 25.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 39.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.34% CAGR |

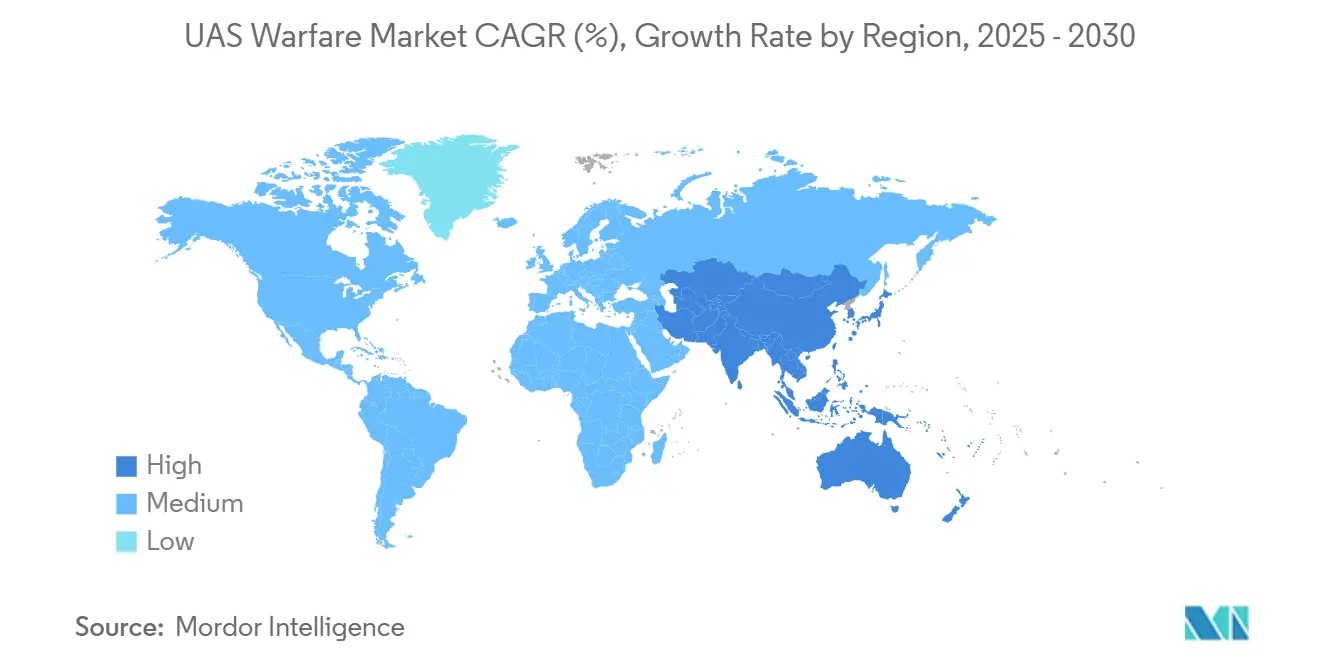

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

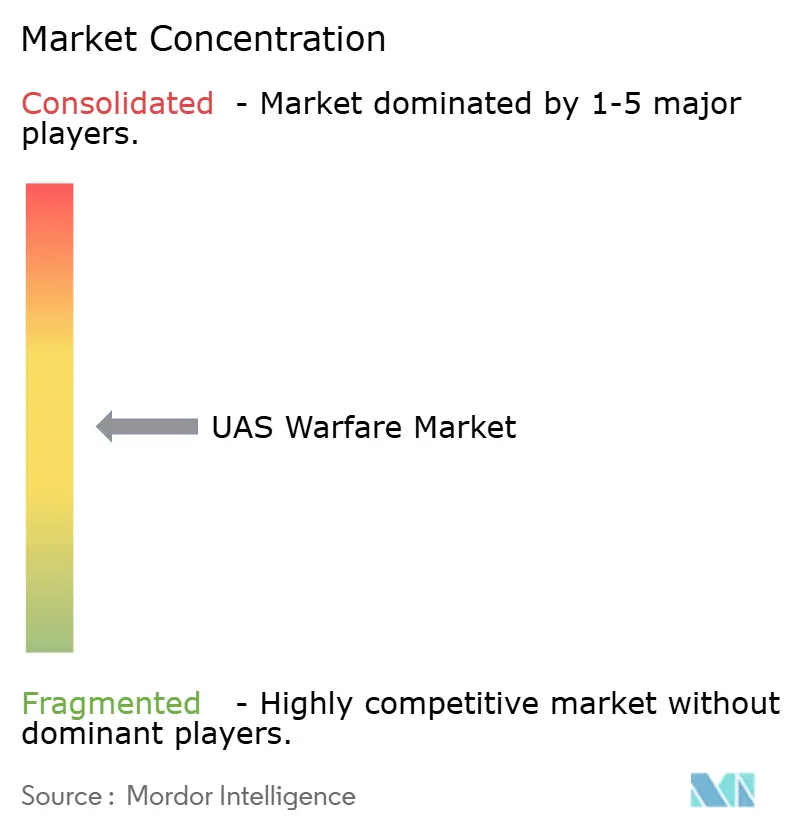

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guerra UAS por Mordor Intelligence

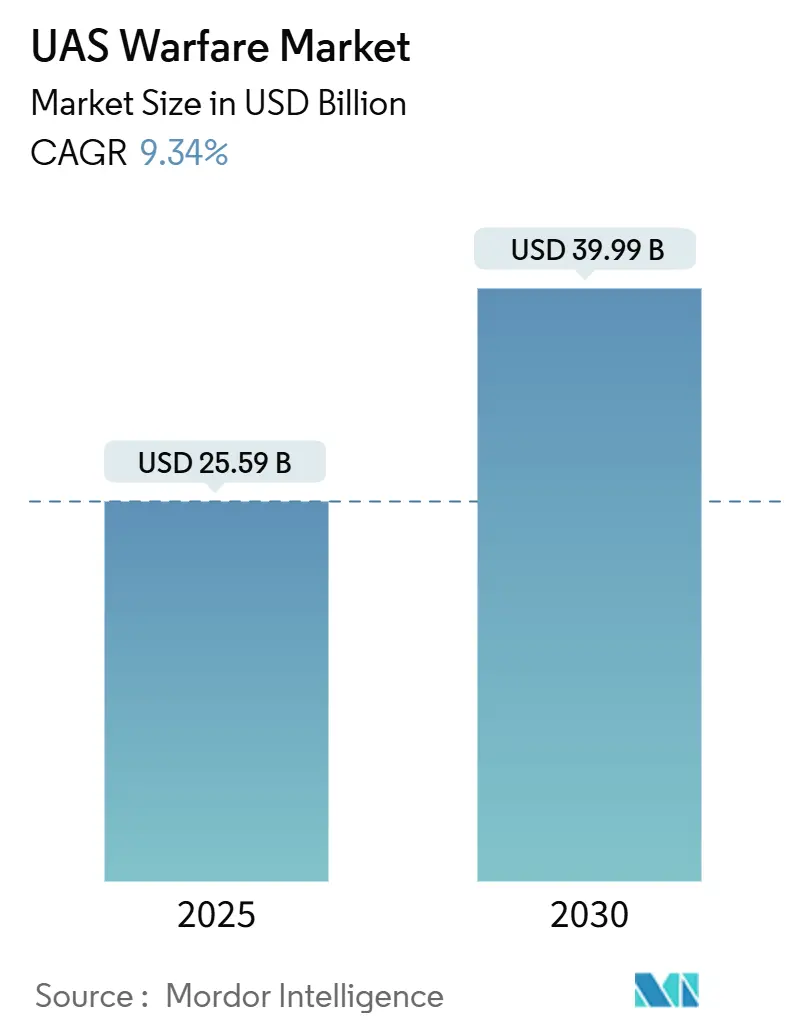

O tamanho do mercado de guerra UAS está em USD 25,59 bilhões em 2025 e está projetado para atingir USD 39,99 bilhões até 2030, avançando a um CAGR de 9,34%. O impulso de aquisição está se acelerando à medida que os ministérios da defesa favorecem plataformas autônomas que reduzem o risco de pessoal e encurtam os ciclos de planejamento de missões. O realinhamento do Pentágono, incluindo um orçamento dedicado de USD 33 bilhões para drones, sinaliza uma mudança duradoura de aeronaves tripuladas legadas para frotas não tripuladas escaláveis. Pontos de tensão geopolítica — da Europa Oriental ao Indo-Pacífico — mantêm alta a demanda por inteligência, vigilância e reconhecimento (ISR), enquanto as doutrinas de enxame habilitadas por IA reduzem os custos por missão e expandem o alcance operacional. Os movimentos de localização da cadeia de suprimentos avançam na agenda à medida que a China restringe as exportações de componentes, incentivando redes de fornecedores confiáveis na América do Norte e na Europa. A intensidade competitiva aumenta à medida que as empresas tradicionais adquirem especialistas em drones de nicho, buscando integração vertical que combina veículos aéreos com cargas de guerra eletrônica e avanços em baterias.

Principais Conclusões do Relatório

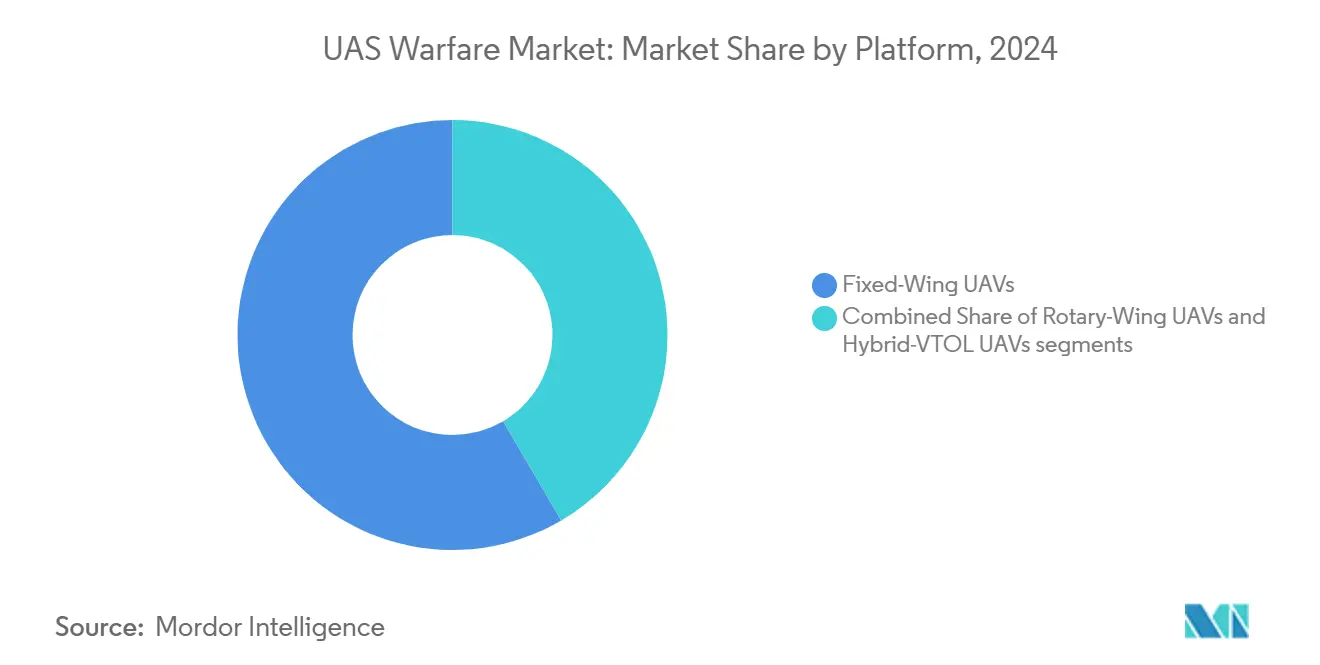

- Por plataforma, os VANTs de asa fixa detinham 58,45% da participação do mercado de guerra UAS em 2024, enquanto as unidades híbridas VTOL devem crescer a um CAGR de 11,45% até 2030.

- Por alcance, as aeronaves de longo alcance comandavam uma participação de 47,47% do mercado de guerra UAS em 2024; as plataformas além da linha de visada (BLOS) estão se expandindo a um CAGR de 9,8% até 2030.

- Por aplicação, inteligência, vigilância e reconhecimento (ISR) liderou com 39,76% da receita em 2024, enquanto os casos de uso de guerra eletrônica (GE) têm previsão de avançar a um CAGR de 10,65%.

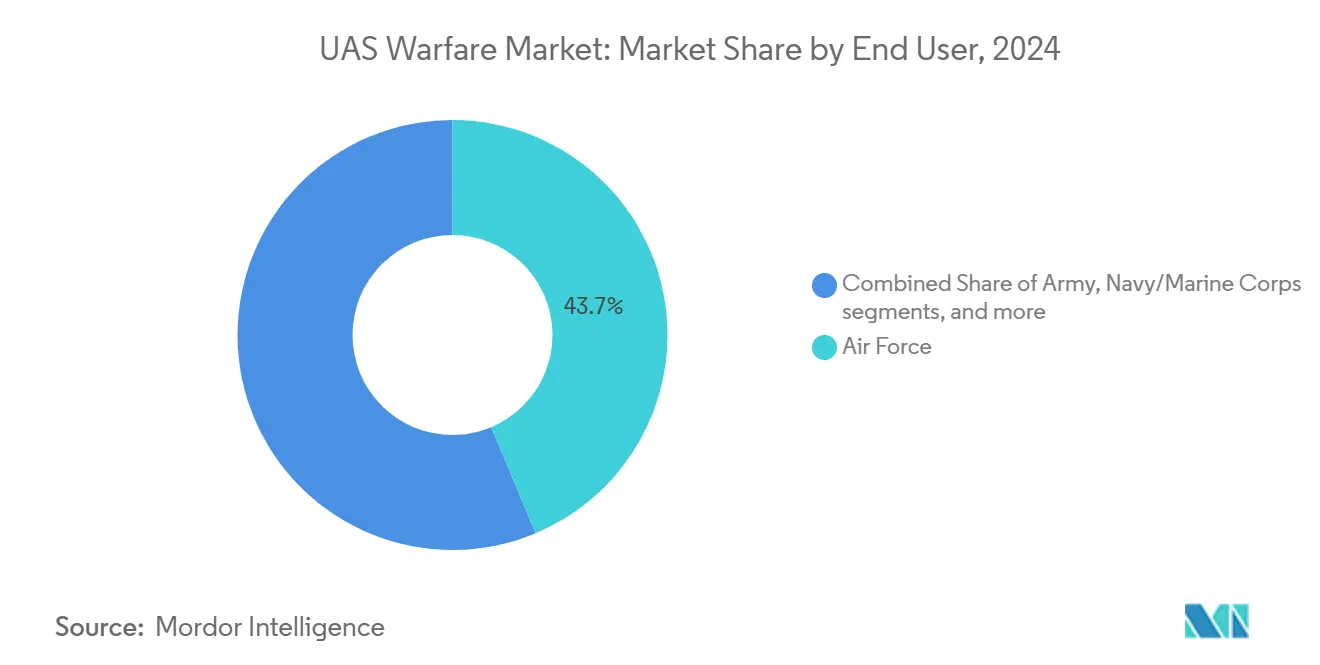

- Por usuário final, as organizações da Força Aérea capturaram uma participação de 43,67% em 2024; o uso pelas Forças de Operações Especiais está crescendo mais rapidamente a um CAGR de 10,37%.

- Por usuário final, as organizações da força aérea capturaram uma participação de 43,67% em 2024; o uso pelas organizações de operações especiais está crescendo rapidamente. A rápida miniaturização de cargas EO/IR está habilitando a letalidade de micro-VANTs a um CAGR de 10,37%.

Tendências e Perspectivas do Mercado Global de Guerra UAS

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de renovação da frota do Departamento de Defesa acelerando os ciclos de aquisição | +2.10% | América do Norte com extensão para a OTAN | Médio prazo (2 a 4 anos) |

| Escalada de conflitos em zona cinzenta impulsionando demanda persistente por ISR | +1.80% | Europa Oriental, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Doutrinas de enxame aprimoradas por IA reduzindo custos por missão | +1.40% | Militares avançados em todo o mundo | Longo prazo (≥ 4 anos) |

| Miniaturização de cargas EO/IR habilitando a letalidade de micro-VANTs | +1.20% | Primeiros adotantes nos EUA, Israel e China | Médio prazo (2 a 4 anos) |

| Custo-efetividade de munições de perseguição versus munições guiadas de precisão legadas | +1.60% | Zonas de conflito e fronteiras | Curto prazo (≤ 2 anos) |

| Baterias de estado sólido de alta densidade energética estendendo a resistência em missões | +0.90% | EUA, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Renovação da Frota do Departamento de Defesa Acelerando os Ciclos de Aquisição

A reestruturação do Pentágono canaliza USD 13,5 bilhões para pequenos sistemas não tripulados e USD 9 bilhões para aeronaves de combate colaborativas, comprimindo os prazos de aquisição que antes se estendiam por uma década para dois a quatro anos. A Força Aérea dos EUA planeja 200 caças não tripulados até 2028, apoiados por USD 8,89 bilhões até o ano fiscal de 2029. Adjudicações rápidas se espalham pelos contratantes; a AeroVironment ganhou um contrato de ataque à distância de USD 990 milhões em agosto de 2025.[1]Shephard Media, "AeroVironment Vence Contrato de Ataque à Distância de USD 990 Milhões com o Departamento de Defesa dos EUA," shephardmedia.com O programa Replicator tem como alvo um ritmo de implantação de 18 meses, pressionando as cadeias de suprimentos a acompanhar o ritmo da eletrônica comercial. A modernização também financia estações terrestres; a General Atomics garantiu USD 174 milhões para atualizar os nós de controle do MQ-9A até 2029. Os ciclos comprimidos favorecem empresas com fuselagens modulares e aviônica de arquitetura aberta, criando uma vantagem competitiva para fornecedores verticalmente integrados.

Escalada de Conflitos em Zona Cinzenta Impulsionando Demanda Persistente por ISR

A Ucrânia fabrica 96% de seus drones domesticamente e tem como meta 4 milhões de unidades em 2025, sublinhando como as regiões contestadas valorizam a vigilância persistente. O pacote MQ-9B de USD 2 bilhões do Qatar destaca a demanda por 40 horas de resistência e 11.000 km de alcance. As nações europeias seguem o exemplo, com a Espanha destinando USD 18,7 milhões para sistemas Skydio X10D para monitoramento de fronteiras. As operações distribuídas requerem redes de aeronaves menores em vez de ativos únicos de alto valor, estimulando a aquisição de plataformas descartáveis. A contravigilância cresce em conjunto; os drones FPV com fibra óptica contornam o bloqueio eletrônico, mas impõem limites de alcance.[2]United24 Media, "Um dos Maiores Desafios da Ucrânia para 2025: Drones FPV com Fibra Óptica," united24media.com O foco em ISR consolida o mercado de guerra UAS como um multiplicador de inteligência em todos os serviços.

Doutrinas de Enxame Aprimoradas por IA Reduzindo Custos por Missão

Os testes da DARPA mostram que os enxames de IA alcançam 40% melhor detecção de ameaças do que as patrulhas tradicionais.[3]Karve, "Vigilância Autônoma: Um Divisor de Águas para a Inteligência Militar," karveinternational.com O F-35 agora controla múltiplos drones por meio de uma interface de IA, estendendo o alcance dos sensores sem adicionar cabines. O planejamento automatizado reduz drasticamente a carga de trabalho do operador, permitindo que equipes menores gerenciem frotas maiores. A lógica de enxame permite que os ministérios da defesa comprem numerosas unidades de baixo custo em vez de algumas plataformas sofisticadas, preservando a capacidade mesmo após o desgaste. A Força Aérea dos EUA investiu USD 15,048 milhões para equipar as cabines do F-22 para operações em equipe tripulada-não tripulada, refletindo uma mudança doutrinária em direção ao comando humano de ativos autônomos. À medida que o software define a capacidade, as atualizações pós-venda prometem fluxos de receita recorrentes.

Miniaturização de Cargas EO/IR Habilitando a Letalidade de Micro-VANTs

Os avanços em ópticas com cardan colocam sensores de alta definição em fuselagens do tamanho de uma palma da mão, dando aos líderes de pelotão capacidade de direcionamento orgânico. Israel e China apresentam drones com menos de 2 kg carregando câmeras infravermelhas resfriadas para reconhecimento noturno. O Comando de Operações Especiais dos EUA testa micro-VANTs de penetração em cavidades capazes de mapear túneis em tempo real. Sensores menores reduzem os rastros logísticos, permitindo o reabastecimento avançado por peças impressas em 3D. À medida que as cargas ficam mais leves, as baterias podem ocupar mais volume da fuselagem, estendendo a resistência de voo sem ampliar as fuselagens. A tendência impulsiona a adoção de VANTs híbridos VTOL porque os lançamentos independentes de pista combinam bem com sensores mais leves.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro e vulnerabilidades a ataques eletrônicos | -1.30% | Zonas globais de alta densidade | Curto prazo (≤ 2 anos) |

| Escalada de aquisição de sistemas contra-VANT pelas grandes potências | -1.10% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regimes multilaterais de controle de exportações sobre componentes de duplo uso | -0.80% | Centros tecnológicos globais | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos em fuselagens compostas de alta qualidade | -0.60% | EUA, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro e Vulnerabilidades a Ataques Eletrônicos

O bloqueio eletrônico russo neutralizou grandes partes das frotas ucranianas, provando que as frequências abertas continuam sendo uma fraqueza crítica.[4]The Economist, "Muitos Drones Ucranianos Foram Desativados pelo Bloqueio Eletrônico Russo," economist.com O Silent Swarm 2024 viu a Marinha dos EUA testar guerra eletrônica distribuída com 500 participantes para fortalecer os links. Os adversários implantam ruído de banda larga e falsificação enganosa que sequestram a navegação. O controle por fibra óptica evita a interrupção por radiofrequência, mas limita o alcance e adiciona massa ao cabo. Os módulos antijamming elevam o custo unitário, reduzindo a diferença de acessibilidade em relação às aeronaves tripuladas. À medida que as plataformas dedicam peso de carga a antenas e criptografia, os ganhos de resistência provenientes do progresso das baterias compensam parcialmente o ônus adicional.

Escalada de Aquisição de Sistemas Contra-VANT pelas Grandes Potências

O conjunto de contra-drones com IA da Lockheed Martin combina radar, sensores eletro-ópticos e energia direcionada para abater enxames. O contrato de CAD 169 milhões (USD 125 milhões) do Canadá com a CACI tipifica a ênfase da OTAN em defesas em camadas. Arrays de micro-ondas de alta potência criam bolhas de exclusão que obrigam o redesenho das assinaturas dos drones. Os planejadores orçamentários avaliam o custo crescente dos recursos de sobrevivência em relação aos pontos de venda iniciais de baixo custo. A escalada ofensiva-defensiva pode desacelerar as aquisições à medida que os militares estudam as taxas de troca de perdas em conflitos recentes. Os fornecedores respondem com revestimentos furtivos, contramedidas eletrônicas e táticas de engodo, todos os quais adicionam complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Dominância de Asa Fixa Enfrenta Disrupção VTOL

As aeronaves de asa fixa geraram 58,45% da receita de 2024 no mercado de guerra UAS, beneficiando-se de perfis de resistência superiores a 30 horas e cargas acima de 1 tonelada. As missões de longa permanência para ISR e guerra eletrônica dependem dessas características. As unidades híbridas VTOL, avançando a um CAGR de 11,45%, combinam independência de pista com eficiência aerodinâmica, reduzindo os tempos de retorno para operações em convés de navio e em regiões alpinas. Programas como o XRQ-73 da DARPA validam a demanda por asas dobráveis que fazem a transição para voo frontal, enquanto os contratos da PteroDynamics mostram o interesse naval em embarcações logísticas compactas. Os drones de asa rotativa tradicionais continuam a servir às equipes de assalto urbano, mas enfrentam pressão de custos devido às maiores taxas de fadiga das pás. Os projetos VTOL podem estender a duração em estação à medida que a densidade de energia das baterias melhora, corroendo a dominância de asa fixa até 2030. Ainda assim, as fuselagens de asa fixa mantêm tetos de altitude acima de 45.000 pés, concedendo linha de visada a alvos distantes durante missões de supressão eletromagnética. Os fornecedores protegem suas apostas por meio de fuselagens modulares que aceitam pods de rotor inclinável ou asas convencionais, tornando o inventário à prova do futuro contra mudanças doutrinárias.

Os efeitos de segunda ordem incluem novas doutrinas de planejamento de aeródromos. As frotas independentes de pista permitem bases dispersas, complicando as listas de alvos inimigos e reduzindo os danos de salvas de mísseis. Por sua vez, as equipes de manutenção devem implantar estações móveis de rearmamento, estimulando a aquisição de equipamentos terrestres robustecidos. Os reguladores de aeronavegabilidade adaptam os padrões para os modos de transição, que combinam os envelopes de segurança de helicópteros e aeronaves de asa fixa. As seguradoras consideram a menor energia de impacto nos pousos VTOL, potencialmente reduzindo o custo total de propriedade. A popularidade dos VANTs híbridos VTOL pode catalisar nova concorrência entre fornecedores de aviônica de segundo nível que fornecem algoritmos de controle de atitude para asas de geometria variável.

Por Alcance: Liderança de Longo Alcance Desafiada pelo Crescimento BLOS

Os sistemas de longo alcance entre 200 km e 1.000 km contribuíram com 47,47% da receita de 2024 no mercado de guerra UAS. Esses modelos preenchem funções de reconhecimento estratégico, mantendo as equipes de lançamento bem dentro do espaço aéreo amigável. Devido à competição entre grandes potências, as fuselagens BLOS que superam 1.000 km agora crescem a um CAGR de 9,8%. A capacidade de translado de 11.000 km do MQ-9B SkyGuardian ilustra as expectativas de base para contratos futuros, especialmente em cenários de defesa de ilhas no Pacífico. As aeronaves de curto alcance abaixo de 50 km mantêm relevância para vigilância em nível de pelotão e missões de engodo porque suas pequenas assinaturas passam pelas lacunas do radar. As categorias de médio alcance fazem a ponte entre as divisões operacionais, permitindo que os comandantes de teatro reatribuam ativos em horas em vez de dias.

À medida que os militares conectam satélites, os links de rajada de alta frequência fecham a lacuna de comando para drones BLOS. Os relés espaciais, porém, aumentam a vulnerabilidade a armas antissatélite, forçando a redundância por meio de redes em malha de aeronaves de altitude mais baixa. O progresso das baterias combina com terminais Ku-band leves, permitindo que fuselagens menores penetrem no conjunto de missões BLOS. Por outro lado, as grandes envergaduras necessárias para o volume de combustível podem dificultar as operações em terrenos acidentados sem pistas longas. Os tomadores de decisão avaliam a recuperabilidade da plataforma: os sistemas de longo alcance frequentemente são transportados para bases distantes para desmontagem, complicando a logística. Os kits de flutuação anfíbia oferecem flexibilidade de recuperação em mares contestados, abrindo novos requisitos para materiais resistentes à corrosão.

Por Usuário Final: Liderança da Força Aérea Enfrenta Desafio das Forças de Operações Especiais

As divisões da Força Aérea controlaram 43,67% dos gastos de 2024, refletindo estruturas maduras de comando e controle e pistas dedicadas. A cultura de serviço enfatiza voos em alta altitude, onde grandes sensores exploram as vantagens da curvatura. Expandindo a um CAGR de 10,37%, as Forças de Operações Especiais precisam de sistemas portáteis que caibam em portas de asa rotativa e entradas subterrâneas. A aquisição pelo SOCOM de drones para mapeamento de cavernas mostra parâmetros de nicho que comandam preços premium. As formações do Exército direcionam as aquisições para detecção de contrabateria e apoio aéreo aproximado; em 2025, foram concedidos mais de USD 500 milhões em contratos do Exército para sistemas contra-VANT. Os orçamentos da Marinha se concentram em ISR marítimo, integrando trilhos de lançamento em destróieres para estender a cobertura do horizonte. As unidades do Corpo de Fuzileiros Navais priorizam munições de perseguição transportadas por esquadrão para romper impasses em combates litorâneos.

A diversidade de usuários finais impulsiona a especialização de plataformas. As Forças Aéreas favorecem sistemas de decolagem automática integrados com software de controle de tráfego aéreo, enquanto as Forças de Operações Especiais exigem hélices silenciosas e links criptografados ponto a ponto. As doutrinas de manutenção divergem: as brigadas do Exército rotacionam unidades substituíveis em linha no local, enquanto os estaleiros da Marinha programam revisões em nível de depósito. Os programas de treinamento espelham os requisitos; os serviços com pilotos alocam centenas de horas de simulador, enquanto as Forças de Operações Especiais incorporam óculos de realidade mista para missões em cavernas.

Por Aplicação: Dominância do ISR Encontra Inovação em Guerra Eletrônica

As tarefas de ISR responderam por 39,76% do valor de 2024, confirmando que os dados continuam sendo a mercadoria decisiva no combate moderno. Os fluxos de vídeo em tempo real alimentam análises de IA que preveem os movimentos dos adversários, tornando o ISR o inquilino âncora das arquiteturas de nuvem de defesa. A guerra eletrônica acelera a um CAGR de 10,65% à medida que o controle do espectro molda cada fase da missão. A General Atomics e a BAE Systems integram pods de guerra eletrônica nos MQ-20 Avengers existentes, reduzindo os prazos dos programas em comparação com o projeto de novas fuselagens. Os segmentos de ataque de combate ganham por meio de munições de perseguição que combinam sensores ISR com ogivas, incorporando os ciclos de encontrar-fixar-finalizar em uma única fuselagem. Os drones logísticos reabastecem postos de observação avançados de 24 horas, como visto com o planador de carga Grasshopper da Força Aérea dos EUA, que transporta 272 kg para unidades de linha de frente.

A pilha entre domínios converge; os drones chineses FH-95 combinam bloqueio eletrônico e imagens para cegar e explorar em uma única missão. A modularidade da carga ISR permite que os operadores troquem câmeras multiespectrais por racks de SIGINT em horas, aumentando a flexibilidade da frota. O crescimento da guerra eletrônica incentiva a aviônica blindada que resiste à interferência autoinduzida. As funções de ataque se beneficiam da verificação de alvos por IA, reduzindo o risco de fratricídio e alinhando-se com as regras de engajamento. Cada nova função aumenta o consumo de energia da fuselagem, impulsionando o investimento em geradores de próxima geração e circuitos de resfriamento leves.

Análise Geográfica

A América do Norte capturou 35,65% da receita global de 2024, apoiada pelo financiamento sustentado do Departamento de Defesa e pelo programa Replicator. As regras de exportação dos EUA ajudam os fornecedores regionais a garantir vendas a aliados, reforçando a base industrial doméstica. O CAGR de 9,48% da Ásia-Pacífico reflete rápidas construções de capacidade; o pedido de 100.000 drones de Taiwan abrange reconhecimento e defesa civil, estabelecendo o maior programa único do mundo.[5] DIGITIMES Asia, "Taiwan Anuncia Compra Histórica de 100.000 Drones," digitimes.com A Índia fomenta a produção indígena, emitindo licitações que incluem cláusulas de transferência de tecnologia para desenvolver um ecossistema local.

A Europa avança por meio da iniciativa ReArm que canaliza EUR 800 bilhões (USD 934,49 bilhões) para a defesa até 2030. A Agência Europeia de Defesa relata um salto de 30% nos gastos desde 2021, com os sistemas contra-VANT no topo da lista. O rearmamento de EUR 100 bilhões (USD 116,81 bilhões) da Alemanha e o plano de USD 27 bilhões da Grécia sublinham o compromisso continental. Compradores do Oriente Médio como o Qatar investem USD 2 bilhões em MQ-9Bs para vigilância costeira e os combinam com as defesas Raytheon FS-LIDS. A adoção na África permanece menor, mas se concentra em drones de patrulha de fronteira para conter fluxos ilícitos. A América do Sul fica para trás, com o Brasil liderando por meio de parcerias de transferência de tecnologia que semeiam uma cadeia de suprimentos nascente.

As dinâmicas regionais influenciam as prioridades de recursos. Os clientes asiáticos buscam resiliência antijamming devido ao espectro denso. Os programas europeus enfatizam a interoperabilidade com a OTAN, impulsionando as atualizações do Link-16. Os climas do Oriente Médio forçam os fornecedores a garantir o resfriamento dos sensores a 50°C de temperatura ambiente.

Cenário Competitivo

As empresas tradicionais e as startups ágeis disputam uma fatia no mercado de guerra UAS. A fusão de USD 4,1 bilhões da AeroVironment com a BlueHalo em maio de 2025 criou um grupo verticalmente integrado abrangendo fuselagens, cargas de guerra eletrônica e links de satélite, elevando as barreiras de entrada para fornecedores de nicho. A General Atomics adicionou a North Point Defense para garantir talentos em engenharia de radiofrequência que alimentam os roteiros antijamming. A compra de USD 925 milhões da Edge Autonomy pela Redwire sinaliza uma visão de sinergia do espaço ao ar, acoplando relés de pequenos satélites com drones para conectividade resiliente.

A estratégia pivota em direção à autonomia em vez do desempenho bruto da plataforma. A Lockheed Martin demonstrou conjuntos de contra-drones com IA enquanto equipava os F-35 para guiar aeronaves de apoio não tripuladas, combinando jatos legados com enxames emergentes. A Northrop Grumman investe em estações terrestres de arquitetura aberta que atraem clientes por meio de economias de custo ao longo do ciclo de vida. A segurança da cadeia de suprimentos molda as propostas; as empresas líderes dos EUA destacam a microeletrônica doméstica para contornar as restrições chinesas. Os integradores europeus aproveitam o orçamento ReArm para comercializar soluções livres de ITAR, atraindo nações cautelosas com vetos de exportação.

Os novos entrantes exploram espaços em branco. A Neros Technologies levantou USD 35 milhões para unidades FPV em conformidade com as regras BlueUAS.[6]StockTitan, "ZenaTech Lança Drone como Serviço para a Defesa dos EUA," stocktitan.net A ZenaTech posiciona assinaturas de Drone como Serviço que agrupam hardware, pilotos e análises. O contrato de kit de USD 50 milhões da Auterion com o Pentágono valida os pilotos automáticos de código aberto em volumes de escala nacional. À medida que a consolidação avança, as empresas de nível médio enfrentam um dilema de escala: aliar-se às grandes empresas ou especializar-se em cargas de nicho ultrassegmentado, como sensores químicos aerotransportados. O fluxo de capital favorece equipes que combinam software de IA com hardware modular, sustentando o impulso de negócios até 2026.

Líderes do Setor de Guerra UAS

General Atomics

Northrop Grumman Corporation

BAYKAR A.S.

Israel Aerospace Industries Ltd.

AeroVironment Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A AeroVironment ganhou um contrato de ataque à distância de USD 990 milhões com o Departamento de Defesa dos EUA, reforçando a confiança nos drones de ataque de longo alcance.

- Julho de 2025: A Auterion garantiu um contrato de USD 50 milhões do Pentágono para 33.000 kits de ataque de drones impulsionados por IA destinados à Ucrânia.

- Julho de 2025: A Força Aérea dos EUA alocou USD 15,048 milhões para modificar 142 cabines do F-22 para controle autônomo de drones, marcando um marco em operações tripuladas-não tripuladas.

- Maio de 2025: O Qatar assinou um pacote de USD 3 bilhões incluindo USD 2 bilhões para MQ-9B Reapers e USD 1 bilhão para defesas FS-LIDS.

Escopo do Relatório Global do Mercado de Guerra UAS

| VANTs de Asa Fixa |

| VANTs de Asa Rotativa |

| VANTs Híbridos VTOL |

| Curto Alcance (Menos de 50 km) |

| Médio Alcance (50 a 200 km) |

| Longo Alcance (200 a 1.000 km) |

| Além da Linha de Visada (Superior a 1.000 km) |

| Exército |

| Força Aérea |

| Marinha/Corpo de Fuzileiros Navais |

| Forças de Operações Especiais |

| Segurança Interna e Aplicação da Lei |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Ataque de Combate/Munição de Perseguição |

| Guerra Eletrônica (GE) |

| Logística e Reabastecimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | VANTs de Asa Fixa | ||

| VANTs de Asa Rotativa | |||

| VANTs Híbridos VTOL | |||

| Por Alcance | Curto Alcance (Menos de 50 km) | ||

| Médio Alcance (50 a 200 km) | |||

| Longo Alcance (200 a 1.000 km) | |||

| Além da Linha de Visada (Superior a 1.000 km) | |||

| Por Usuário Final | Exército | ||

| Força Aérea | |||

| Marinha/Corpo de Fuzileiros Navais | |||

| Forças de Operações Especiais | |||

| Segurança Interna e Aplicação da Lei | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Ataque de Combate/Munição de Perseguição | |||

| Guerra Eletrônica (GE) | |||

| Logística e Reabastecimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de guerra UAS?

O mercado totaliza USD 25,59 bilhões em 2025 e está projetado para subir para USD 39,99 bilhões até 2030, avançando a um CAGR de 9,34%.

Qual segmento está crescendo mais rapidamente entre as plataformas de drones militares?

Os sistemas híbridos VTOL registram o maior crescimento previsto a um CAGR de 11,45% até 2030.

Qual é a participação de mercado da América do Norte?

A América do Norte responde por 35,65% da receita global, refletindo o forte investimento do Departamento de Defesa dos EUA (DoD).

Por que os drones de guerra eletrônica estão ganhando atenção?

Os militares priorizam o domínio do espectro, impulsionando a demanda por drones de guerra eletrônica a um CAGR de 10,65% para combater ameaças sofisticadas de radar e comunicações.

Como a IA mudará as operações de VANTs?

A IA habilita o enxame, o planejamento automatizado de missões e a redução da carga de trabalho do operador, cortando os custos por missão e expandindo a escala da frota.

Quais desafios ameaçam o crescimento do mercado?

O congestionamento de espectro, a proliferação de sistemas contra-VANT, os regulamentos de controle de exportações e a escassez de materiais compostos coletivamente moderam o CAGR do mercado em vários pontos percentuais.

Página atualizada pela última vez em: