Tamanho e Participação do Mercado de Eletrônica de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 178.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 234.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.63% CAGR |

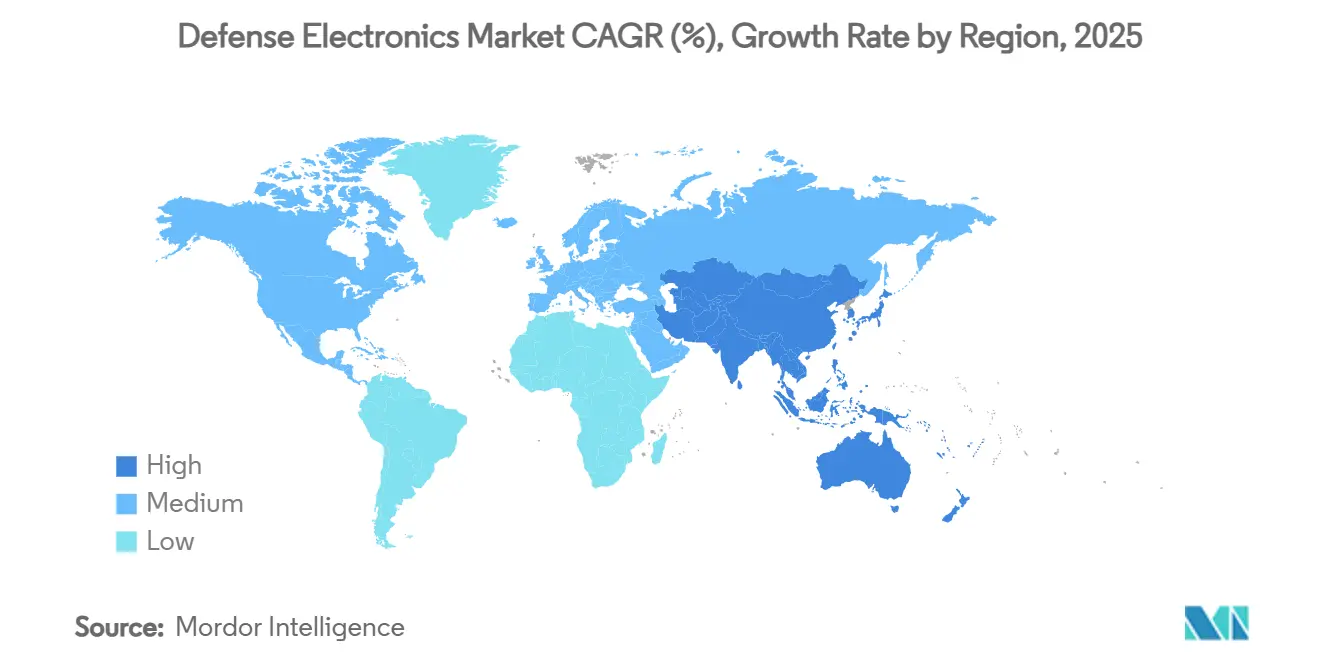

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônica de Defesa por Mordor Intelligence

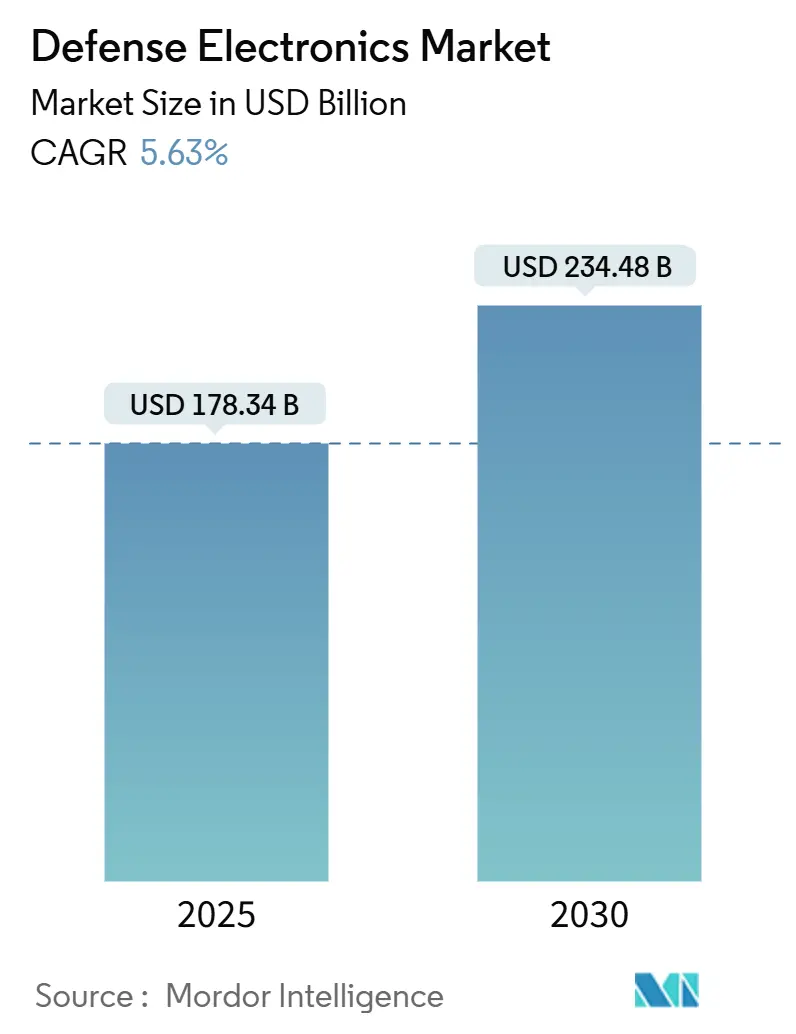

O tamanho do mercado de eletrônica de defesa é estimado em USD 178,34 bilhões em 2025 e deve alcançar USD 234,48 bilhões até 2030, traduzindo-se em um CAGR de 5,63%. O crescimento repousa sobre operações multidomínio, atualizações rápidas de radar e sensores, sistemas de borda habilitados por IA e incentivos públicos que localizam a produção de semicondutores. Contratantes principais expandem verticalmente para assegurar tecnologias críticas de subníveis, enquanto fornecedores de médio porte comercializam arquiteturas abertas para capturar a demanda por retrofit. A aquisição sustentada para aeronaves de combate e não tripuladas, constelações de alerta antecipado baseadas no espaço e eletrônica reforçada para armas hipersônicas continua a moldar oportunidades. Os gastos regionais se aceleram à medida que os aliados da OTAN recompõem estoques e as nações da Ásia-Pacífico contrabalançam a modernização militar chinesa.

Principais Conclusões do Relatório

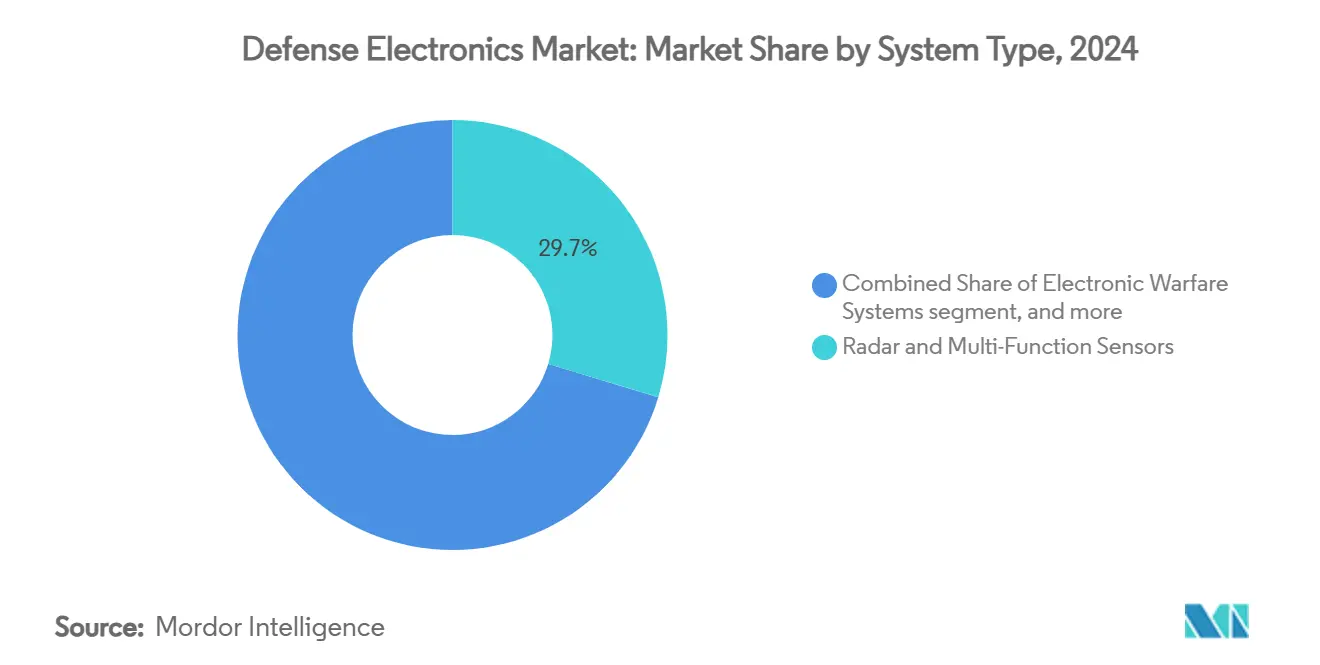

- Por tipo de sistema, radar e sensores multifuncionais lideraram o mercado de eletrônica de defesa com 29,67% da participação em 2024; os sistemas de guerra eletrônica devem avançar a um CAGR de 8,21% até 2030.

- Por plataforma, os ativos aerotransportados representaram 44,21% do tamanho do mercado de eletrônica de defesa em 2024, enquanto as plataformas espaciais registraram o maior CAGR de 6,78% até 2030.

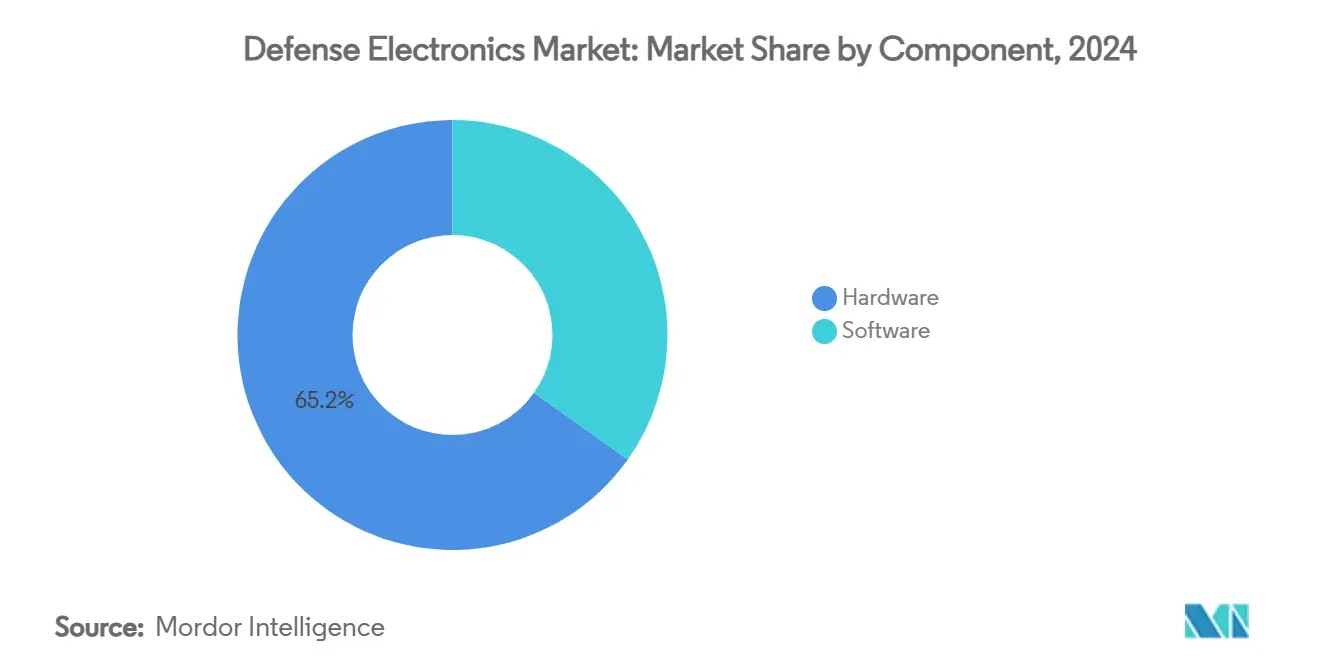

- Por componente, o hardware capturou uma participação de 65,18% em 2024, enquanto o software deve crescer a um CAGR de 6,25%.

- Por configuração, as instalações originais detiveram uma participação de 61,77% em 2024; as aplicações de retrofit se expandem mais rapidamente a um CAGR de 6,70%.

- Por geografia, a América do Norte dominou com uma participação de 38,35% em 2024, e a Ásia-Pacífico registrou o CAGR mais rápido de 7,24%.

Tendências e Perspectivas Globais do Mercado de Eletrônica de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de operações multidomínio como doutrina estratégica | +1.2% | Global – adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração dos programas de atualização de radar e AESA em plataformas de defesa legadas | +0.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Incentivos governamentais que promovem a localização das cadeias de suprimentos de semicondutores | +0.6% | Mercados principais na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Integração de IA e aprendizado de máquina em sistemas de guerra eletrônica de borda | +0.9% | Global – implantação avançada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em tecnologias de amplificação de potência baseadas em GaN que aprimoram o desempenho | +0.7% | Fabricação concentrada na América do Norte e Ásia | Médio prazo (2-4 anos) |

| Mandatos para arquiteturas abertas modulares que melhoram a interoperabilidade e a escalabilidade | +1.1% | América do Norte, aliados da OTAN, usuários emergentes da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Operações Multidomínio como Doutrina Estratégica

As operações multidomínio obrigam cada ramo das forças armadas a conectar sensores, atiradores e nós de decisão em um único tecido de informação, impulsionando o mercado de eletrônica de defesa em direção a arquiteturas interoperáveis e definidas por software. As demonstrações no âmbito do Projeto Convergência do Exército dos EUA e do Sistema Avançado de Gestão de Batalha da Força Aérea provaram que os links de dados unificados podem reduzir os ciclos de direcionamento de minutos para segundos. O conceito de operações multidomínio da OTAN espelha essa urgência, levando as nações europeias a adquirir rádios, gateways e auxílios de decisão por IA que se conectam às redes aliadas. O orçamento hipersônico de USD 6,9 bilhões do Pentágono reforça a demanda por eletrônica reforçada contra calor extremo e vibração. As exigências de interoperabilidade também abrem portas para fornecedores de médio porte especializados em hardware de padrão aberto credenciado sob a iniciativa de Arquitetura Aberta de Sistemas de Sensores. À medida que mais países codificam a doutrina, o mercado de eletrônica de defesa observa demanda de longa cauda por redes em malha, análises sem nuvem e processadores resilientes a ataques cibernéticos.

Aceleração dos Programas de Atualização de Radar e AESA em Plataformas Legadas

Os retrofits de arranjos de varredura eletrônica ativa permanecem o principal caminho de atualização para caças de quarta geração e radares de vigilância terrestre. Os testes do programa 3DELRR da Lockheed Martin demonstraram ganhos de confiabilidade dez vezes maiores e o triplo do alcance de detecção após os módulos GaN substituírem os arranjos baseados em TWT.[1]Lockheed Martin, "Avanços do Programa 3DELRR," lockheedmartin.com A frota F-16 Bloco 70/72 representa mais de 300 aeronaves programadas para conversões AESA até 2030. Os roteiros do Typhoon europeu e do Rafale espelham essa ênfase, impulsionando projetos bilaterais que combinam as competências da Thales, Leonardo e HENSOLDT. A visibilidade de receita dessas atualizações em bloco fornece desembolsos de capital âncora dentro do mercado de eletrônica de defesa, enquanto os contratos de manutenção subsequentes impulsionam as margens do mercado de reposição. Os aprimoramentos de guerra eletrônica acompanham a mesma onda, pois os módulos padrão de transmissão-recepção reduzem as barreiras de custo para pods de interferência instalados conjuntamente com radares.

Incentivos Governamentais que Promovem a Localização das Cadeias de Suprimentos de Semicondutores

A Lei CHIPS e Ciência aloca USD 52 bilhões para repatriar a fabricação crítica para o mercado de eletrônica de defesa. A Mercury Systems, por exemplo, garantiu USD 8,5 milhões para desenvolver pacotes de múltiplos chips de RF seguros adequados para ambientes extremos.[2]Mercury Systems, "DoD Concede Contrato de Pacote RF Seguro," mrcy.com O site da Taiwan Semiconductor Manufacturing Company no Arizona inclui linhas "confiáveis" dedicadas que aceitam cargas de trabalho de defesa dos EUA, reduzindo a exposição ao risco geopolítico no Estreito de Taiwan. Do outro lado do Atlântico, a Lei Europeia de Chips canaliza EUR 43 bilhões (USD 50,60 bilhões) para fábricas regionais com ênfase em processos GaN essenciais para as extremidades frontais de radar de alta potência. Esses incentivos comprimem os prazos de entrega e oferecem aos principais contratantes ocidentais maior visibilidade sobre os fornecedores de segundo nível. A longo prazo, também diluirão as vantagens de custo historicamente detidas por fundições offshore, recalibrando as decisões de fornecimento em todo o mercado de eletrônica de defesa.

Integração de IA e Aprendizado de Máquina na Guerra Eletrônica de Borda

A inteligência artificial (IA) permite que interferidores cognitivos identifiquem, classifiquem e neutralizem ameaças em menos de 250 milissegundos, um ritmo inatingível com lógica baseada em regras. A RTX uniu forças com a Shield AI para incorporar loops de decisão autônomos em munições de loitering e sensores, marcando a primeira família de armas a voar com autonomia colaborativa totalmente em rede. O esforço SCEPTER da DARPA usa simulação de IA para comprimir o desenvolvimento de novas contramedidas de meses para horas. A parceria da Northrop Grumman com a NVIDIA adiciona cadeias de ferramentas que permitem a portabilidade rápida de algoritmos para GPUs robustas para implantação em campo. O impulso para processar na borda, onde os links de satélite são contestados, eleva a demanda por módulos de baixo tamanho, peso e potência e inovações em gestão térmica, expandindo ainda mais o mercado de eletrônica de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de controle de exportação sobre componentes avançados de radiofrequência | -0.4% | Exportações da América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez contínua de talentos qualificados em projeto eletrônico de RF e sinal misto | -0.3% | Global – mais aguda na América do Norte e Europa | Longo prazo (≥4 anos) |

| Alto custo de gestão da obsolescência de componentes em sistemas militares de longa vida útil | -0.5% | Todos os principais mercados de defesa | Médio prazo (2-4 anos) |

| Atrasos nos processos de certificação de proteção cibernética para eletrônica de missão crítica | -0.2% | América do Norte e aliados da OTAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de Controle de Exportação sobre Componentes Avançados de RF

As Listas de Controle de Comércio dos EUA expandidas restringem a exportação de dispositivos de potência GaN acima de 600 V de ruptura, obrigando os principais contratantes a desenvolver variantes separadas para vendas externas, inflacionando os custos de engenharia não recorrentes. As regras de duplo uso da União Europeia impõem encargos semelhantes sobre interferidores de banda ultralarga destinados a clientes não pertencentes à OTAN. As pilhas de conformidade fragmentadas prolongam os ciclos de licenciamento, moderando as receitas de curto prazo dentro do mercado de eletrônica de defesa. Os fornecedores respondem aprofundando os portfólios domésticos ou fazendo parceria com integradores locais para montar kits dentro das nações receptoras.

Escassez Contínua de Talentos Qualificados em Projeto de RF e Sinal Misto

As universidades formam menos de 2.000 engenheiros de RF anualmente, enquanto a demanda do mercado ultrapassa 5.000 vagas, estendendo os cronogramas de projetos e os orçamentos de remuneração.[3]Fundação Nacional de Ciências, "Indicadores de Ciência e Engenharia 2025," ncses.nsf.gov Programas como o pipeline de aprendizes da Mercury Systems aliviam as lacunas, mas não conseguem compensar os penhasco de aposentadorias esperados de uma coorte de especialistas envelhecida. Os fornecedores da Ásia-Pacífico enfrentam escassez semelhante, especialmente em epitaxia de semicondutores compostos. A disponibilidade limitada de talentos impõe um limite suave sobre como o mercado de eletrônica de defesa pode incorporar tecnologias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Dominância do Radar Enfrenta a Disrupção da Guerra Eletrônica

Radar e sensores multifuncionais detiveram 29,67% da participação do mercado de eletrônica de defesa em 2024 e permanecem indispensáveis para controle de fogo e alerta antecipado. Os sistemas de guerra eletrônica, no entanto, registram o CAGR mais rápido de 8,21%, pois as ameaças modernas exigem interferência e decepção ágeis. O mercado de eletrônica de defesa se bifurca, portanto, entre ciclos maduros de substituição de radar e demanda emergente de guerra eletrônica construída sobre classificadores de IA. Os nós C4ISR crescem de forma constante porque as doutrinas multidomínio enfatizam comunicações resilientes, enquanto a optrônica ganha relevância para navegação em ambientes com negação de GPS.

Os amplificadores GaN de segunda geração elevam a potência de pico do radar em 40%, reduzindo a contagem de plataformas para cobertura de área. Simultaneamente, os pods de guerra eletrônica cognitiva migram de barrage de banda estreita para formas de onda adaptativas, alterando as prioridades de aquisição. Os back-ends de sistema aberto permitem que as forças adicionem novos efeitos por meio de atualizações de software, reforçando a mudança em direção à diferenciação centrada em algoritmos. Como resultado, os pools de valor de hardware se estabilizam enquanto software e serviços se aceleram dentro do mercado de eletrônica de defesa.

Por Plataforma: A Aceleração Espacial Desafia a Liderança Aerotransportada

Os ativos aerotransportados contribuíram com 44,21% do tamanho do mercado de eletrônica de defesa. No entanto, as plataformas espaciais crescem a um CAGR de 6,78% impulsionadas por constelações de alerta de mísseis e camadas resilientes de SATCOM. O mercado de eletrônica de defesa se beneficia à medida que cada pequeno satélite hospeda aviônica de baixo SWaP-C, impulsionando pedidos em volume para processadores resistentes à radiação. Os sistemas terrestres recuperam ênfase de investimento na Europa Oriental, onde radares contra-VANTs e redes de mísseis superfície-ar proliferam.

A integração de aeronaves não tripuladas borra a linha entre as categorias aerotransportada e terrestre, pois as forças terrestres agora operam VANTs orgânicos com cargas úteis de guerra eletrônica. A demanda naval permanece estável, focada em retrofits AESA de combatentes de superfície que se articulam com redes de direcionamento colaborativo. O cruzamento intensificado entre domínios apoia uma abordagem de aquisição unificada, sustentando o gasto total mesmo à medida que as combinações de plataformas evoluem.

Por Componente: O Software Ganha Terreno sobre a Dominância do Hardware

O hardware manteve uma fatia de 65,18% da receita de 2024, mas o software cresce 6,25% anualmente à medida que os pacotes de missão migram para aplicativos em contêineres. A Arquitetura de Processamento Comum da Mercury Systems sustenta essa mudança, permitindo que os operadores injetem novas funcionalidades por meio de cargas de firmware seguras. Utilitários como fusão de dados, reconhecimento automático de alvos e mapeamento da ordem eletrônica de batalha são executados sobre lâminas VPX padrão, reduzindo o conteúdo de hardware personalizado.

O mercado de eletrônica de defesa ainda investe em substratos de alta frequência, condução térmica de metal líquido e embalagem 3D necessários para veículos hipersônicos, preservando a relevância do hardware. Mesmo assim, os múltiplos de avaliação se inclinam para fornecedores com forte presença em software, pois a receita recorrente de licenciamento supera as vendas únicas de equipamentos. Ao longo do horizonte de previsão, a combinação de componentes se aproxima da paridade à medida que o middleware aberto desbloqueia a inovação de terceiros.

Por Configuração: O Impulso do Retrofit Reflete as Restrições Orçamentárias

Os programas de instalação original geraram 61,77% da receita de 2024, pois as novas construções de caças e fragatas incorporaram a mais recente eletrônica desde o primeiro dia. A demanda por retrofit cresce a um CAGR de 6,70%, impulsionada por inserções de AESA e guerra eletrônica econômicas para frotas legadas. O mercado de eletrônica de defesa se beneficia de backplanes padronizados que reduzem os tempos de integração em 30%, permitindo que as forças aéreas atualizem jatos mais antigos dentro dos ciclos de manutenção de depósito de rotina.

Os tetos fiscais encorajam os comandantes a estender a vida útil das plataformas; os retrofits tornam-se uma vitória rápida que contorna o desenvolvimento prolongado de aeronaves de substituição. Os fornecedores respondem com soluções baseadas em kits certificadas uma vez e replicadas em múltiplas nações, reforçando as economias de escala. A onda de retrofit sublinha como as arquiteturas modulares realocam os gastos em direção à eletrônica em vez de células estruturais de aeronaves.

Análise Geográfica

A América do Norte mantém a liderança ao combinar o maior orçamento de defesa do mundo com uma base industrial madura que internaliza a maior parte da produção de componentes de alta tecnologia. A região também se beneficia de fábricas de semicondutores financiadas pelo governo que reduzem a volatilidade dos prazos de entrega e mantêm o mercado de eletrônica de defesa resiliente contra choques externos. As atualizações de vigilância do Ártico canadense e a digitalização do NORAD ampliam a demanda por radares de grande abertura e links de dados seguros.

A Ásia-Pacífico registra a expansão mais rápida à medida que a China testa em campo arranjos contra-furtividade e conjuntos de contramedidas eletrônicas, levando o Japão, a Coreia do Sul e a Austrália a codesenvolver interferidores de próxima geração. A Índia canaliza créditos de compensação para fábricas locais de circuitos integrados monolíticos de micro-ondas, ancorando as cadeias de suprimentos dentro de suas fronteiras. As nações do Sudeste Asiático se concentram em vigilância costeira e equipamentos contra-VANTs, criando uma cascata de aquisições em pequenos lotes que se agregam em volume regional considerável.

A Europa acelera a modernização em parte sob a análise de lacunas de defesa aérea de curto alcance da OTAN. As rápidas atualizações AESA do F-16 da Polônia e os radares multibanda de fragatas da Espanha demonstram como os membros da UE convergem para padrões comuns enquanto ainda incentivam a participação doméstica. O Fundo Europeu de Defesa financia protótipos transfronteiriços que enfatizam arquiteturas abertas, ecoando os princípios MOSA adotados nos Estados Unidos. Esse alinhamento fortalece a interoperabilidade em operações conjuntas e aumenta o valor total endereçável em todo o mercado de eletrônica de defesa.

Cenário Competitivo

Quatro grandes contratantes — RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation e BAE Systems plc — comandam uma fatia dominante da receita. Eles integram sensores, processadores e efetores sob o mesmo teto e aproveitam linhas de semicondutores cativas e autorizações de exportação soberana para impor altas barreiras de entrada. L3Harris, HENSOLDT e Mercury Systems defendem a liderança em nichos de rádios táticos, radar passivo e processamento seguro. O setor de eletrônica de defesa está testemunhando uma onda de negócios verticais, exemplificada por grandes contratantes aeroespaciais adquirindo especialistas em nível de placa para controlar o risco de fornecimento.

A convergência tecnológica amplia a cooperação com players comerciais. A parceria da RTX com a Shield AI estende a lógica de enxame autônomo para os portfólios de defesa. A Northrop Grumman licencia a IA da NVIDIA para encurtar as curvas de treinamento de algoritmos para radares aerotransportados de alerta antecipado. Tais colaborações encurtam os ciclos de inovação que o desenvolvimento de defesa tradicional costumava estender por uma década. Simultaneamente, o endurecimento do controle de exportações leva os principais contratantes a estabelecer subsidiárias locais dentro das nações clientes, forjando acordos de coprodução que distribuem as cadeias de suprimentos.

A concorrência se intensifica na camada de software, onde pequenas e médias empresas podem garantir contratos oferecendo modelos especializados de aprendizado de máquina sem possuir fábricas. No entanto, os custos de certificação e proteção cibernética mantêm a maioria em parceria com os grandes contratantes em vez de competir diretamente. O resultado líquido é um mercado de eletrônica de defesa concentrado, mas dinâmico, que recompensa escala e agilidade.

Líderes do Setor de Eletrônica de Defesa

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Marinha dos EUA concedeu à Raytheon Technologies (RTX Corporation) um contrato de USD 646 milhões para continuar a produção de radares AN/SPY-6(V), elevando o número total de radares em aquisição para 42.

- Março de 2025: O Comando de Sistemas Navais do Mar concedeu à Lockheed Martin Corporation um contrato de USD 54,2 milhões para fabricar sistemas de guerra eletrônica para submarinos novos e em operação.

Escopo do Relatório Global do Mercado de Eletrônica de Defesa

| Radar e Sensores Multifuncionais |

| Sistemas de Guerra Eletrônica |

| C4ISR e Comunicações Táticas |

| Optrônica e Sensores EO/IR |

| Aviônica e Computadores de Missão |

| Semicondutores de Defesa e Módulos de Potência |

| Aerotransportada |

| Terrestre |

| Naval |

| Espacial |

| Hardware |

| Software |

| Instalação Original |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sistema | Radar e Sensores Multifuncionais | ||

| Sistemas de Guerra Eletrônica | |||

| C4ISR e Comunicações Táticas | |||

| Optrônica e Sensores EO/IR | |||

| Aviônica e Computadores de Missão | |||

| Semicondutores de Defesa e Módulos de Potência | |||

| Por Plataforma | Aerotransportada | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Configuração | Instalação Original | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de eletrônica de defesa?

O tamanho do mercado de eletrônica de defesa é de USD 178,34 bilhões em 2025 e a previsão é de atingir USD 234,48 bilhões até 2030, refletindo um CAGR de 5,63%.

Qual região cresce mais rapidamente no mercado de eletrônica de defesa até 2030?

A Ásia-Pacífico registra o CAGR mais rápido de 7,24%, impulsionada pela modernização chinesa, pelos programas indígenas indianos e pelas exportações sul-coreanas.

Qual segmento de sistema lidera o mercado de eletrônica de defesa?

Radar e sensores multifuncionais detêm 29,67% de participação em 2024, permanecendo a maior categoria de sistema.

Por que a atividade de retrofit está crescendo na eletrônica de defesa?

A demanda por retrofit cresce a um CAGR de 6,70% à medida que as forças armadas atualizam frotas legadas com radares AESA e conjuntos de guerra eletrônica para obter capacidade de paridade com adversários próximos sem adquirir novas plataformas.

Como as arquiteturas de sistemas abertos estão influenciando a concorrência entre fornecedores?

Os padrões MOSA e SOSA permitem que múltiplos fornecedores se conectem a backplanes comuns, deslocando o valor em direção a atualizações de software e reduzindo o tempo de integração, o que estimula a colaboração entre grandes contratantes e empresas de tecnologia menores.

Quais empresas dominam o mercado de eletrônica de defesa?

RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group e BAE Systems plc dominam o mercado.

Página atualizada pela última vez em: