Tamanho e Participação do Mercado de Assistentes Digitais na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

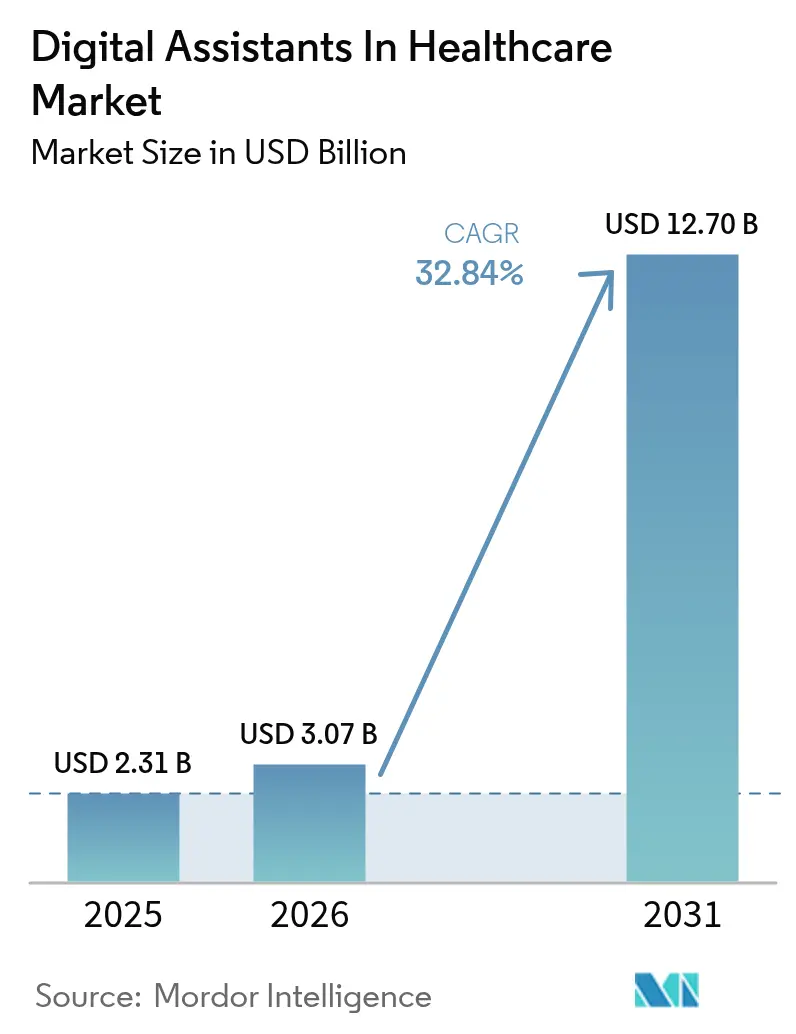

| Tamanho do Mercado (2026) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.84% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

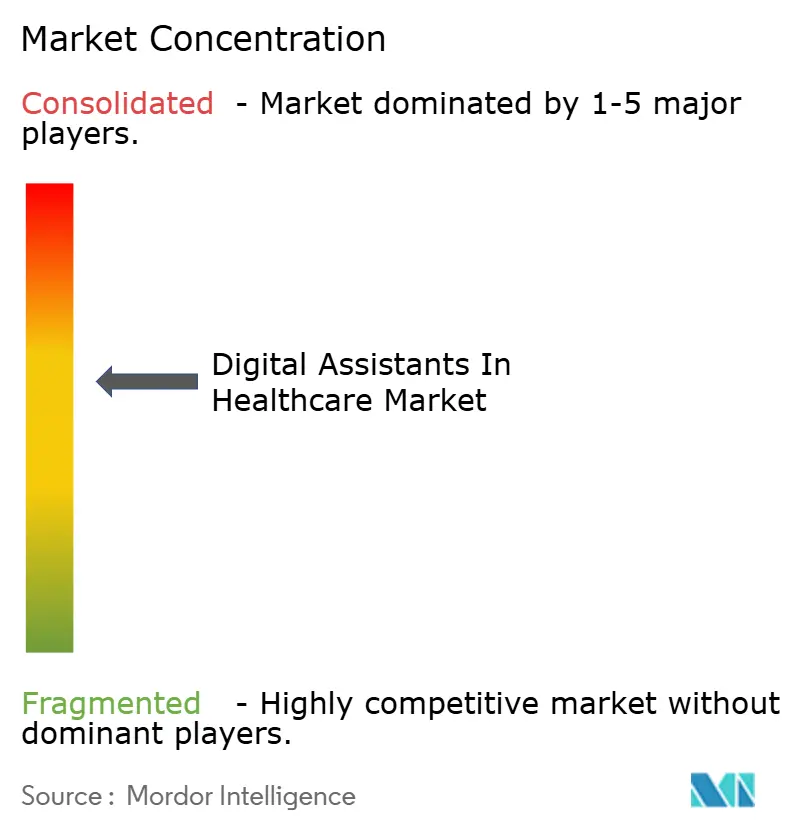

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assistentes Digitais na Área da Saúde por Mordor Intelligence

O tamanho do mercado de assistentes digitais na área da saúde foi avaliado em USD 2,31 bilhões em 2025 e estima-se que cresça de USD 3,07 bilhões em 2026 para atingir USD 12,7 bilhões até 2031, a uma CAGR de 32,84% durante o período de previsão (2026-2031). O impulso decorre da necessidade urgente dos hospitais de amenizar a escassez de pessoal, da ascensão dos pagamentos baseados em valor e dos rápidos avanços na IA generativa que agora equiparam a terminologia clínica à fluência quase humana. Os sistemas de saúde veem a inteligência ambiente como uma alavanca estratégica para automatizar a documentação, a triagem e o monitoramento, reduzindo assim o custo por atendimento enquanto melhoram a segurança. A convergência de vias de reembolso — em particular os códigos de hospital em casa e de assistência remota do Medicare — cria sinais claros de retorno sobre o investimento que aceleram a adoção empresarial. A intensidade competitiva está aumentando à medida que as gigantes da tecnologia adicionam funcionalidades específicas para a área da saúde em seus ecossistemas de voz existentes, enquanto fornecedores especializados se diferenciam por meio de pipelines de dados compatíveis com HIPAA e integração com prontuários eletrônicos. Coletivamente, essas forças apontam para um crescimento sustentado de dois dígitos, mesmo com o aperto das condições macroeconômicas nos orçamentos dos prestadores de serviços.

Principais Conclusões do Relatório

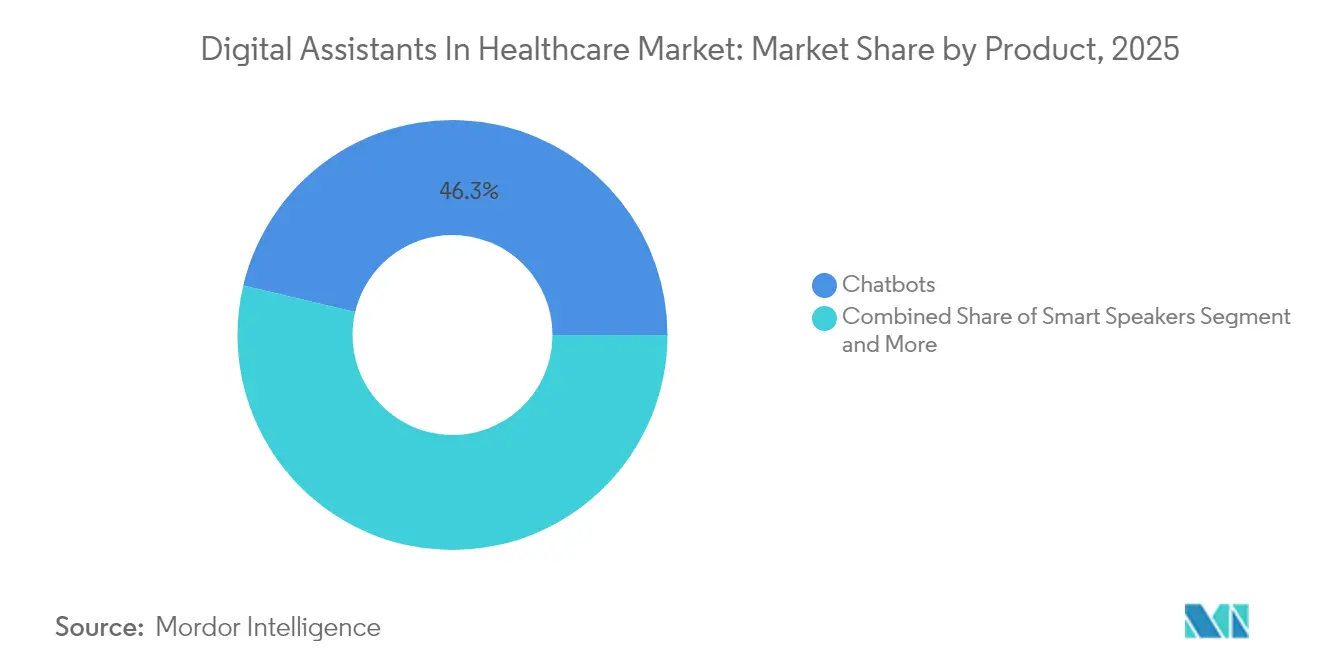

- Por produto, os chatbots lideraram com 46,30% de participação na receita em 2025; os sensores de IA ambiente estão projetados para expandir a uma CAGR de 43,9% até 2031.

- Por interface do usuário, o reconhecimento automático de fala detinha 50,90% da participação do mercado de assistentes digitais na área da saúde em 2025, enquanto os sistemas multimodais registram a CAGR mais rápida de 46,2% até 2031.

- Por aplicação, a verificação de sintomas e triagem representou 35,40% do tamanho do mercado de assistentes digitais na área da saúde em 2025 e a automação de fluxos de trabalho administrativos está avançando a uma CAGR de 40,3%.

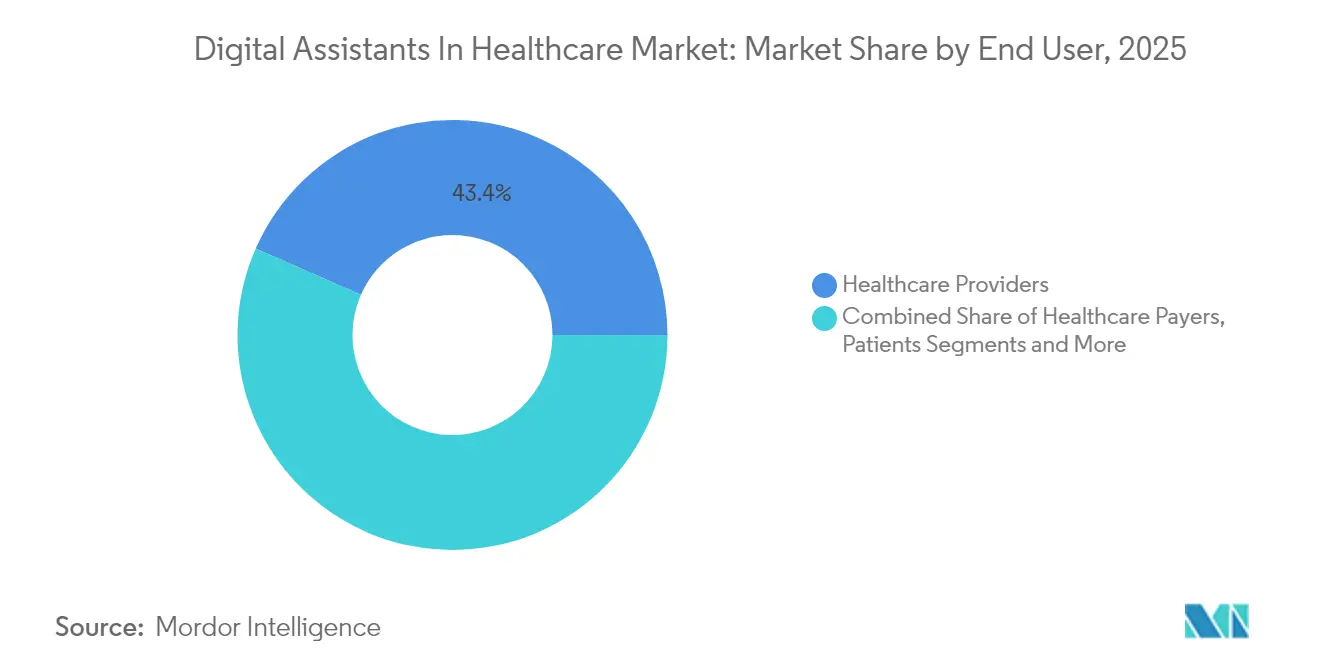

- Por usuário final, os prestadores de serviços de saúde capturaram 43,40% da receita de 2025; as empresas farmacêuticas e de tecnologia médica registram a maior CAGR de 38,1% até 2031.

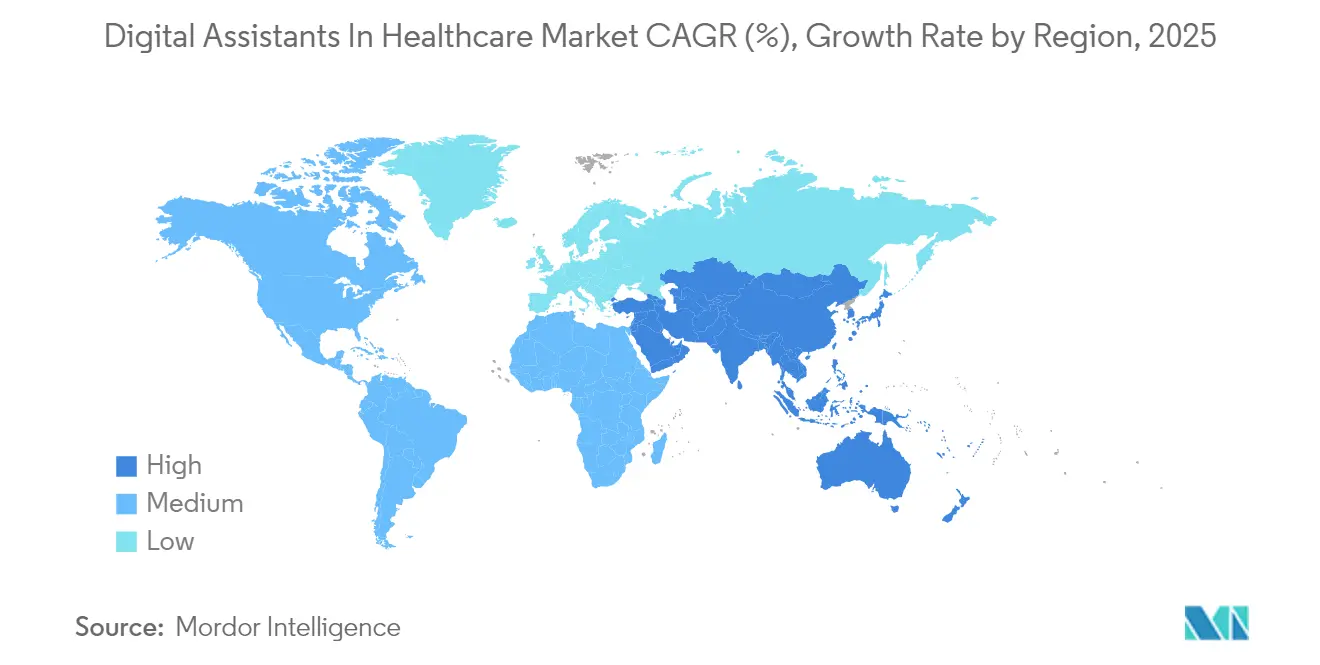

- Por geografia, a América do Norte comandou 37,60% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 35,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Assistentes Digitais na Área da Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente penetração de smartphones e familiaridade com IA de voz | 6.2% | Global, com adoção mais forte em mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente carga de doenças crônicas e demanda por assistência remota | 8.1% | Global, concentrado em populações envelhecidas da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Incentivos de assistência baseada em valor para triagem digital | 5.8% | América do Norte e União Europeia, com programas-piloto na Austrália | Médio prazo (2-4 anos) |

| Atualizações de IA generativa aumentam a precisão conversacional | 7.3% | Global, liderado por polos tecnológicos dos EUA com repercussão em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra dos prestadores acelera os assistentes virtuais | 9.2% | Global, mais agudo em áreas rurais de países desenvolvidos | Longo prazo (≥ 4 anos) |

| Reembolso de hospital em casa impulsiona a enfermagem por IA ambiente | 4.7% | América do Norte, expandindo-se para mercados selecionados da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e Familiaridade com IA de Voz

A ampla exposição do consumidor a interfaces de voz sustenta uma adoção clínica mais fluida. A penetração global de smartphones ultrapassa 85% nos mercados desenvolvidos, e os usuários de assistentes de voz superaram 4,2 bilhões em 2024, estabelecendo hábitos que os aplicativos de saúde agora aproveitam para integração e adesão.[1]Centros de Controle e Prevenção de Doenças, "Doenças Crônicas na América," cdc.gov A familiaridade reduz os gastos com treinamento de pessoal e acelera os ciclos de implementação, permitindo que os prestadores realocem recursos para cuidados de alta complexidade. À medida que os pacientes esperam cada vez mais que os atendimentos de saúde reflitam as experiências da tecnologia de consumo, as organizações priorizam interfaces em linguagem natural em detrimento de portais legados. Essa mudança explica por que as implantações do mercado de assistentes digitais na área da saúde frequentemente se concentram em canais móveis e de alto-falantes inteligentes que podem atender populações multilíngues.

Crescente Carga de Doenças Crônicas e Demanda por Assistência Remota

As condições crônicas afetam 6 em cada 10 adultos nos EUA, gerando penalidades dos pagadores por internações evitáveis.[2]Centros de Controle e Prevenção de Doenças, "Doenças Crônicas na América," cdc.gov Os assistentes de IA oferecem verificações automatizadas, lembretes de medicamentos e escalonamento de sinais vitais que, em conjunto, reduzem reinternações e visitas à emergência. As estruturas de contratos baseadas em valor amplificam o benefício financeiro: a redução de eventos agudos se traduz diretamente em pagamentos de economia compartilhada e bônus de qualidade. Programas de monitoramento remoto auxiliados por IA conversacional documentaram ganhos de dois dígitos em adesão e janelas de intervenção mais precoces. Consequentemente, os prestadores veem os assistentes digitais não como complementos opcionais, mas como infraestrutura central de saúde populacional, empurrando o mercado de assistentes digitais na área da saúde cada vez mais para os orçamentos convencionais.

Incentivos de Assistência Baseada em Valor para Triagem Digital

As reformas de pagamento por qualidade do Medicare recompensam hospitais que desviam casos não urgentes das salas de emergência.[3]Centros de Serviços Medicare e Medicaid, "Atualização da Estratégia do Centro de Inovação," cms.gov Ferramentas de triagem com tecnologia de IA orientam os pacientes para a telemedicina, atendimento de urgência ou autocuidado, reduzindo a sobrecarga das emergências em até 30%. Essa evitação imediata de custos compensa totalmente as taxas de assinatura em menos de 12 meses para muitos sistemas, estabelecendo um caso de negócio claro. Programas-piloto na Austrália e em vários estados da União Europeia espelham as economias dos EUA, sinalizando escalabilidade global. À medida que os pagadores estendem contratos de compartilhamento de risco a grupos independentes de médicos, a demanda se amplia além das redes integradas de saúde, ampliando o escopo total endereçável do mercado de assistentes digitais na área da saúde.

Atualizações de IA Generativa Aumentam a Precisão Conversacional

Modelos de linguagem de grande escala ajustados para o domínio lançados em 2024-2025 agora alcançam compreensão quase especializada dos vocabulários SNOMED e ICD-10, reduzindo drasticamente as taxas de erro de transcrição. A inferência mais rápida em GPUs reduz a latência para abaixo de 250 milissegundos, suportando consultas de escrivão em tempo real e à beira do leito. Os clínicos relatam maior confiança quando a IA consegue detectar contexto, como alergias a medicamentos e determinantes sociais, mitigando preocupações com segurança. Fornecedores que incorporam salvaguardas — citação automática de bases de dados de medicamentos e registros de auditoria — obtêm aprovações de segurança aceleradas. Esses avanços expandem os casos de uso endereçáveis, de perguntas frequentes de pacientes à geração de conjuntos de pedidos, impulsionando a combinação de receitas do mercado de assistentes digitais na área da saúde.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Fragmentação de dados de prontuários eletrônicos limitando a interoperabilidade | -4.8% | Global; EUA mais agudo | Longo prazo (≥ 4 anos) |

| Incerteza regulatória em torno de decisões clínicas de IA | -3.2% | Global; variação nacional | Médio prazo (2-4 anos) |

| Alto custo de treinamento para modelos de linguagem específicos do domínio | -2.9% | Global; impacta pequenos prestadores | Curto prazo (≤ 2 anos) |

| Viés de sotaque e linguagem na experiência do usuário por voz | -1.7% | Mercados linguisticamente diversificados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Dados de Prontuários Eletrônicos Limitando a Interoperabilidade

Os registros isolados forçam os hospitais a construírem conectores personalizados antes que qualquer assistente possa recuperar alergias, medicamentos ou notas de alta. Os projetos de integração inflam os orçamentos e atrasam o retorno sobre o investimento, desencorajando as práticas menores de realizar implantações. Embora a Estrutura de Intercâmbio Confiável avance, os esquemas concorrentes de prontuários eletrônicos ainda inibem fluxos de leitura/gravação contínuos. A falta de dados unificados limita ainda mais a precisão dos algoritmos, pois os assistentes não conseguem apresentar o contexto completo do paciente. Até que a adoção do FHIR se torne universal, a fragmentação irá moderar a trajetória de outra forma acentuada do mercado de assistentes digitais na área da saúde.

Incerteza Regulatória em Torno de Decisões Clínicas de IA

A orientação em evolução da FDA sobre Software como Dispositivo Médico deixa zonas cinzentas em torno de algoritmos adaptativos. Os prestadores preocupam-se com a exposição a erros médicos se a produção de IA distorcer o julgamento clínico sem regras claras de responsabilidade. Os fornecedores precisam financiar estudos de validação rigorosos, elevando os custos de entrada e eliminando startups subcapitalizadas. As diferentes posições nacionais — desde a categorização de risco do Ato de IA da União Europeia até a abordagem de sandbox do Japão — complicam as implantações multirregionais. Até que surjam estruturas harmonizadas, muitos compradores restringem os assistentes à documentação e à logística, em vez de ao suporte diagnóstico de alto risco, amortecendo ligeiramente a expansão de curto prazo do mercado de assistentes digitais na área da saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Sensores de IA Ambiente Redefinem o Cuidado Proativo

Os chatbots retiveram 46,30% da receita em 2025, refletindo a utilidade dos pioneiros para triagem de sintomas e perguntas frequentes. Os sensores ambiente, no entanto, estão escalando a uma CAGR de 43,9% à medida que os hospitais incorporam LIDAR montado no teto e matrizes de microfones para sinalizar quedas, expressões de dor e precursores de código azul. Os programas de hospital em casa da América do Norte reembolsados pelo CMS agora incluem kits ambiente, elevando acentuadamente os volumes unitários. Os fornecedores integram sensores com alertas de prontuários eletrônicos que preenchem automaticamente sinais vitais e notas de enfermagem, liberando escassas horas de pessoal. À medida que os grandes sistemas de saúde padronizam plataformas ambiente, o tamanho do mercado de assistentes digitais na área da saúde para dispositivos de borda superará USD 4,6 bilhões até 2031. Enquanto isso, alto-falantes inteligentes e aplicativos de voz continuam penetrando nos casos de uso ambulatorial e de bem-estar, garantindo que os chatbots permaneçam uma porta de entrada indispensável em vez de uma tecnologia em declínio.

As soluções ambiente de segunda geração fundem radar, imagem térmica e som direcional, capturando comportamentos dos pacientes sem dispositivos vestíveis. O processamento no dispositivo com preservação de privacidade alivia o risco de HIPAA e acelera a resposta quando a deterioração é detectada. O rico conjunto de dados resultante treina algoritmos preditivos que sinalizam sepse horas antes das rondas de enfermagem. Redes de farmácias que testam cabines ambiente para verificação de pressão arterial ampliam ainda mais a adoção além dos hospitais. Coletivamente, esses desenvolvimentos garantem aos sensores ambiente a posição de composição mais rápida dentro do mercado de assistentes digitais na área da saúde.

Por Interface do Usuário: A Flexibilidade Multimodal Torna-se Essencial

O reconhecimento automático de fala comandou 50,90% em 2025 devido à necessidade dos médicos de fazer registros com as mãos livres. No entanto, os sistemas de voz e texto registram uma CAGR de 46,2% à medida que os fornecedores unificam encadeamentos de chat, e-mail e voz em um único prontuário do paciente. A integração com aplicativos de mensagens seguras para dispositivos móveis permite que os enfermeiros escalem trechos de voz com sinais vitais incorporados, minimizando o atrito na transferência de informações. Avatares de linguagem de sinais e módulos de tradução em tempo real estão entrando em fase piloto, atendendo aos mandatos de equidade em saúde. O tamanho do mercado de assistentes digitais na área da saúde para plataformas multimodais deve superar USD 3,55 bilhões até 2031.

Os clínicos alternam cada vez mais entre modalidades no meio da interação: uma consulta de voz à beira do leito torna-se um acompanhamento por texto após as rondas, tudo capturado pelo mesmo modelo de linguagem de grande escala. Essa fluidez aumenta a satisfação e elimina inserções duplicadas. Os fornecedores que expõem APIs abertas para plug-ins de modalidade alcançam aprovações de formulário mais rápidas porque os diretores de informação dos hospitais podem integrar novos recursos de acessibilidade sem reescrever sistemas centrais. À medida que os microfones ambiente proliferam, alertas silenciosos via sobreposições em tablet equilibram as iniciativas de redução de ruído, reforçando a dominância multimodal.

Por Aplicação: A Automação Administrativa Desbloqueia Retorno Imediato sobre o Investimento

A verificação de sintomas e triagem reteve 35,40% dos gastos de 2025, impulsionada pelo momentum do chat ao consumidor. A automação de fluxos de trabalho administrativos, no entanto, está expandindo a uma CAGR de 40,3%, à medida que os diretores financeiros contabilizam os USD 100 bilhões em sobrecarga de trabalho clerical anual que arrasta a saúde nos EUA. Os escrivãos de IA agora pré-preenchem 80% das notas de atendimento e sugerem códigos ICD-10, reduzindo o tempo médio de documentação em 45%. Essa produtividade se traduz em dois slots de pacientes extras por médico por dia, um aumento direto de receita que paga pelas licenças em semanas.

Os hospitais também implantam assistentes para formulários de autorização prévia, correspondência de leitos de admissão e instruções de alta, reduzindo coletivamente o tempo de internação. Enquanto isso, bots de adesão a medicamentos enviam lembretes personalizados de recarga, elevando as margens de farmácia e as classificações Star para os pagadores. À medida que a paridade de reembolso para consultas virtuais persiste, os chatbots de triagem migram para o pré-atendimento de autoatendimento, encaminhando dados diretamente para o prontuário eletrônico. Essas sinergias cimentam as tarefas administrativas como o principal motor que impulsiona o mercado de assistentes digitais na área da saúde.

Por Usuário Final: Empresas Farmacêuticas e de Tecnologia Médica Superam o Crescimento dos Prestadores

Os prestadores ainda entregaram 43,40% da receita de 2025 porque a dor sistêmica de fluxo de trabalho está diretamente em hospitais e clínicas. No entanto, as empresas farmacêuticas e de tecnologia médica estão crescendo a 38,1% à medida que incorporam agentes conversacionais em programas de apoio ao paciente e portais de ensaios clínicos. Bots específicos de medicamentos orientam os pacientes pelo manuseio em cadeia de frio, registro de efeitos colaterais e consentimento digital, aumentando as taxas de adesão e reduzindo as desistências em ensaios. Os gêmeos digitais gerados por assistentes orientam os cientistas de pesquisa e desenvolvimento por meio de bibliotecas de compostos, comprimindo os cronogramas de descoberta em estágio inicial.

Os pagadores, embora menores hoje, investem em chat de atendimento ao associado que integra benefícios, busca de prestadores e status de autorização prévia. Os aplicativos de bem-estar direto ao consumidor constroem coaching de cuidados baseado em assinatura, expandindo o mercado de assistentes digitais na área da saúde além dos canais reembolsados. Os fornecedores agora empacotam módulos específicos por setor — autorização prévia para pagadores, recrutamento de ensaios para farmacêuticas — permitindo a expansão entre setores sem reescritas de código personalizado.

Por Modo de Implantação: A Computação de Borda Protege a Soberania dos Dados

A nuvem continua sendo a principal opção graças ao escalonamento elástico e às atualizações prontas para uso, mas os nós de borda e locais estão ganhando participação onde as leis de residência de dados se tornam mais rígidas. Hospitais europeus na França e na Alemanha transferem modelos de transcrição de voz para aparelhos locais de GPU para satisfazer os princípios de transferência mínima do GDPR. Casos de uso sensíveis à latência, como detecção de quedas, também se beneficiam quando o processamento ocorre à beira do leito, evitando saltos de 200 milissegundos para a nuvem. As arquiteturas híbridas agora dominam as solicitações de proposta: captura e inferência executam localmente, enquanto o retreinamento do modelo ocorre em nuvens regionais.

As curvas de custo melhoram à medida que os fornecedores de chips lançam aceleradores de borda prontos para hospitais que se encaixam em racks de servidores padrão e consomem abaixo de 300 watts. Os contêineres de software orquestram atualizações durante a noite sem extrair dados sensíveis para fora do firewall. Esses avanços ajudam as instâncias de borda a escalar de enfermarias individuais para redes de múltiplas instalações, apoiando o mercado de assistentes digitais na área da saúde onde privacidade e tempo de atividade superam a conveniência bruta da nuvem.

Análise Geográfica

A América do Norte reteve 37,60% de participação na receita em 2025, impulsionada pelo reembolso explícito do Medicare para códigos de monitoramento remoto que incorporam resumos de sinais vitais gerados por IA diretamente nos arquivos de sinistros. Os sistemas de saúde dos EUA, pressionados por um déficit projetado de 200.000 enfermeiros até 2030, implantam documentação ambiente em unidades de internação, enquanto o Canadá realiza projetos-piloto de chatbots de triagem em âmbito provincial para gerenciar filas de atendimento universal. O roteiro de digitalização do IMSS do México abre novos editais para navegadores de IA em língua espanhola, sinalizando um crescimento regional mais amplo.

A Ásia-Pacífico registra a CAGR mais rápida de 35,8%, impulsionada pelo plano de ação nacional de IA na Área da Saúde de 2025 da China, que subsidia a implantação de assistentes de voz à beira do leito em hospitais. O setor de serviços de TI da Índia personaliza modelos multilíngues de baixo custo para hospitais estaduais domésticos e os exporta para o Sudeste Asiático, equilibrando custo e nuance vernacular. O Japão combate uma população envelhecida equipando lares de idosos com sensores de detecção de quedas baseados em borda, enquanto a espinha dorsal 5G da Coreia do Sul permite o registro de voz em tempo real em todo o hospital que alimenta as análises do seguro de saúde nacional.

A Europa adota com cautela, mas de forma constante. A agência de saúde eletrônica Gematik da Alemanha exige interoperabilidade FHIR, conferindo vantagem antecipada aos fornecedores compatíveis. O NHS do Reino Unido investe em projetos-piloto de escrivão ambiente vinculados ao seu programa de Digitalização da Linha de Frente, medindo as reduções de esgotamento dos clínicos como principal retorno sobre o investimento. A França e a Itália enfatizam modelos multilíngues e auditados quanto a vieses para atender populações imigrantes sob rigorosa supervisão do GDPR. Os sistemas nórdicos, já sem papel, experimentam triagem de saúde mental impulsionada por IA integrada a portais de atenção primária. Os mercados emergentes do Oriente Médio e da África giram em direção aos assistentes digitais para roteamento de teleconsultas, especialmente nas clínicas da Visão 2030 da Arábia Saudita e nas construções de hospitais inteligentes dos Emirados Árabes Unidos, sinalizando novos corredores para o mercado de assistentes digitais na área da saúde.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada: nenhum fornecedor único comanda mais de um quinto da receita global, mas os cinco principais detêm coletivamente cerca de 55%. A conclusão da integração da Nuance pela Microsoft em 2024 posiciona seu DAX Copilot com tecnologia Dragon como o conjunto de referência de documentação ambiente, agora incorporado nos conectores Epic e Cerner. A Amazon aproveita o novo kit de habilidades seguras compatível com HIPAA do Alexa Health para penetrar nas implantações de cuidados a idosos, enquanto a Google equipa seu conjunto MedLM com citações do UpToDate para confiança dos clínicos.

Os players especializados se diferenciam pela profundidade em nichos. A Abridge automatiza transcrições de visitas de cardiologia com precisão ajustada para sopros e frações de ejeção, conquistando a implantação ambulatorial da Cleveland Clinic. A Suki AI visa práticas menores com um pacote de assinatura acessível que combina ditado por voz e codificação CPT. Enquanto isso, a AvaSure faz parceria com a Oracle e a NVIDIA para estender os carrinhos de enfermagem virtual com análise de visão computacional à beira do leito, combinando caixas de borda GPU para alertas de quedas abaixo de um segundo.

Os mercados de capitais sinalizam consolidação: a Commure e a Athelas adquiriram a Augmedix por USD 340 milhões, criando uma presença combinada em 20.000 instalações. O financiamento de venture capital agora favorece empresas em fase de escalonamento que garantem contratos plurianuais com redes integradas de saúde, em vez de soluções pontuais experimentais. Os fornecedores com equipes robustas de conformidade ganham poder de precificação à medida que o monitoramento de mudanças de algoritmo da FDA se avizinha. Dada essa dinâmica, o mercado de assistentes digitais na área da saúde provavelmente se inclinará para um oligopólio de provedores de plataforma suplementado por uma camada vibrante de micro-fornecedores de domínio clínico.

Líderes do Setor de Assistentes Digitais na Área da Saúde

Amazon.com Inc.

Microsoft Corporation

Google LLC

Apple Inc.

Babylon Healthcare Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Transcarent concluiu sua fusão com a Accolade por USD 621 milhões, combinando navegação por IA generativa com serviços de advocacia.

- Março de 2025: A AvaSure, a Oracle e a NVIDIA lançaram um assistente de cuidados virtuais com IA para agilizar as operações hospitalares por meio de inteligência ambiente.

- Março de 2025: A April Health e a Wysa se fundiram para unificar as capacidades de IA conversacional em saúde comportamental.

- Fevereiro de 2025: A Commure e a Athelas concordaram em adquirir a Augmedix por aproximadamente USD 340 milhões, formando o maior fornecedor dedicado de software de IA na área da saúde.

Escopo do Relatório Global do Mercado de Assistentes Digitais na Área da Saúde

Um assistente digital é um programa de computador projetado para auxiliar os usuários respondendo a perguntas e realizando tarefas básicas. Um Assistente Digital pode falar diferentes idiomas e pode ser controlado por meio de mensagens de voz ou texto. Ele pode lidar com a entrada do usuário e é capaz de memorizar e processar os dados para aprendizado próprio.

O mercado de assistentes digitais na área da saúde é segmentado por produto (alto-falantes inteligentes e chatbots), interface do usuário (reconhecimento automático de fala, baseado em texto e texto para fala), aplicação (rastreamento de pacientes, referência médica, guias de diagnóstico, dosagem de medicamentos, calculadoras médicas, referência de enfermagem e outras aplicações), usuário final (prestadores de serviços de saúde, pagadores de saúde e pacientes) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Alto-Falantes Inteligentes |

| Chatbots |

| Aplicativos Móveis Habilitados por Voz |

| Sensores de IA Ambiente |

| Reconhecimento Automático de Fala |

| Baseado em Texto |

| Texto para Fala |

| Multimodal (Voz + Texto) |

| Rastreamento e Monitoramento de Pacientes |

| Referência Médica e Informações sobre Medicamentos |

| Verificação de Sintomas e Triagem |

| Adesão a Medicamentos e Dosagem |

| Automação de Fluxos de Trabalho Administrativos |

| Outros |

| Prestadores de Serviços de Saúde |

| Pagadores de Saúde |

| Pacientes |

| Empresas Farmacêuticas e de Tecnologia Médica |

| Outros |

| Baseado em Nuvem |

| Local / Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Alto-Falantes Inteligentes | ||

| Chatbots | |||

| Aplicativos Móveis Habilitados por Voz | |||

| Sensores de IA Ambiente | |||

| Por Interface do Usuário | Reconhecimento Automático de Fala | ||

| Baseado em Texto | |||

| Texto para Fala | |||

| Multimodal (Voz + Texto) | |||

| Por Aplicação | Rastreamento e Monitoramento de Pacientes | ||

| Referência Médica e Informações sobre Medicamentos | |||

| Verificação de Sintomas e Triagem | |||

| Adesão a Medicamentos e Dosagem | |||

| Automação de Fluxos de Trabalho Administrativos | |||

| Outros | |||

| Por Usuário Final | Prestadores de Serviços de Saúde | ||

| Pagadores de Saúde | |||

| Pacientes | |||

| Empresas Farmacêuticas e de Tecnologia Médica | |||

| Outros | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local / Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de assistentes digitais na área da saúde?

O mercado está em USD 3,07 bilhões em 2026 e está projetado para atingir USD 12,7 bilhões até 2031.

Qual região detém a maior participação de receita hoje?

A América do Norte lidera com 37,60% da receita global, apoiada por reembolso favorável do Medicare.

Qual segmento de produto está crescendo mais rapidamente?

Os sensores de IA ambiente estão expandindo a uma CAGR de 43,9% à medida que os hospitais implantam monitoramento passivo para segurança e documentação.

Com que rapidez a Ásia-Pacífico está expandindo neste espaço?

A Ásia-Pacífico registra uma forte CAGR de 35,8% até 2031 com base em programas de digitalização governamentais e demografia de envelhecimento.

Por que as empresas farmacêuticas estão adotando assistentes digitais a uma alta taxa?

Elas aproveitam a IA conversacional para recrutamento de ensaios clínicos, educação do paciente e suporte à adesão, produzindo uma CAGR de 38,1% dentro do segmento.

Qual é a principal barreira que limita uma adoção mais ampla?

A interoperabilidade fragmentada de dados de prontuários eletrônicos continua sendo o principal obstáculo, reduzindo uma estimativa de 4,8% do CAGR potencial até que os padrões amadureçam.

Página atualizada pela última vez em: