Tamanho e Participação do Mercado de TI em Saúde Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.62 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TI em Saúde Clínica por Mordor Intelligence

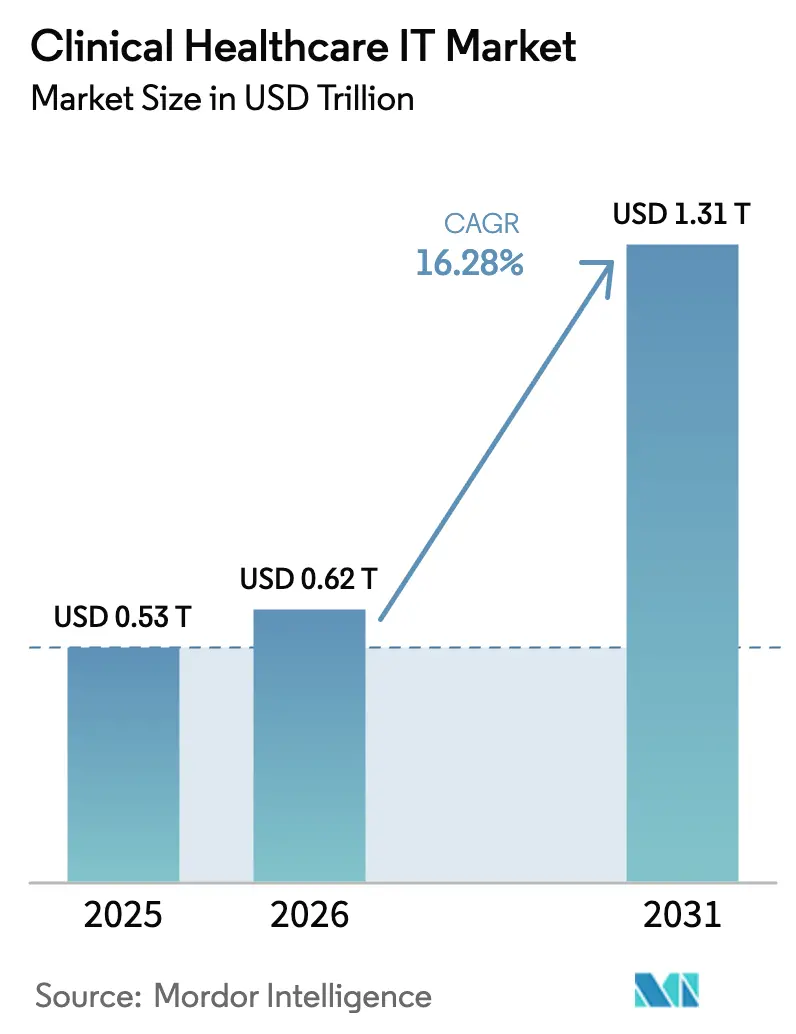

Espera-se que o tamanho do mercado de TI em saúde clínica cresça de USD 0,530 trilhões em 2025 para USD 0,62 trilhões em 2026 e está previsto para atingir USD 1,31 trilhões até 2031 a uma CAGR de 16,28% no período 2026-2031. A demanda se acelera à medida que os hospitais substituem sistemas obsoletos, adotam inteligência artificial para cuidados preditivos e transferem cargas de trabalho para ambientes nativos em nuvem. Fornecedores capazes de demonstrar interoperabilidade perfeita, sólidas posturas de cibersegurança e economias de SaaS escaláveis obtêm consideração preferencial, especialmente onde mandatos regulatórios como a Lei de Curas do Século 21 e o programa de prontuário eletrônico baseado em FHIR do Japão apertam os prazos de conformidade.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Dados de Saúde, Tecnologia e Interoperabilidade," federalregister.gov A crescente dependência de análises intensivas em dados também impulsiona as organizações em direção a infraestruturas de alto desempenho, com 61,8% das novas implantações já sendo em nuvem ou híbridas. A dinâmica competitiva permanece fluida; a expansão da presença da Epic, os contratempos de integração da Oracle Health e uma onda de ferramentas de documentação de IA de nicho reformulam coletivamente o panorama do mercado de TI em saúde clínica.[1]Fierce Healthcare, "New Mountain Capital Lança Plataforma de RCM Habilitada por IA," fiercehealthcare.com

Principais Conclusões do Relatório

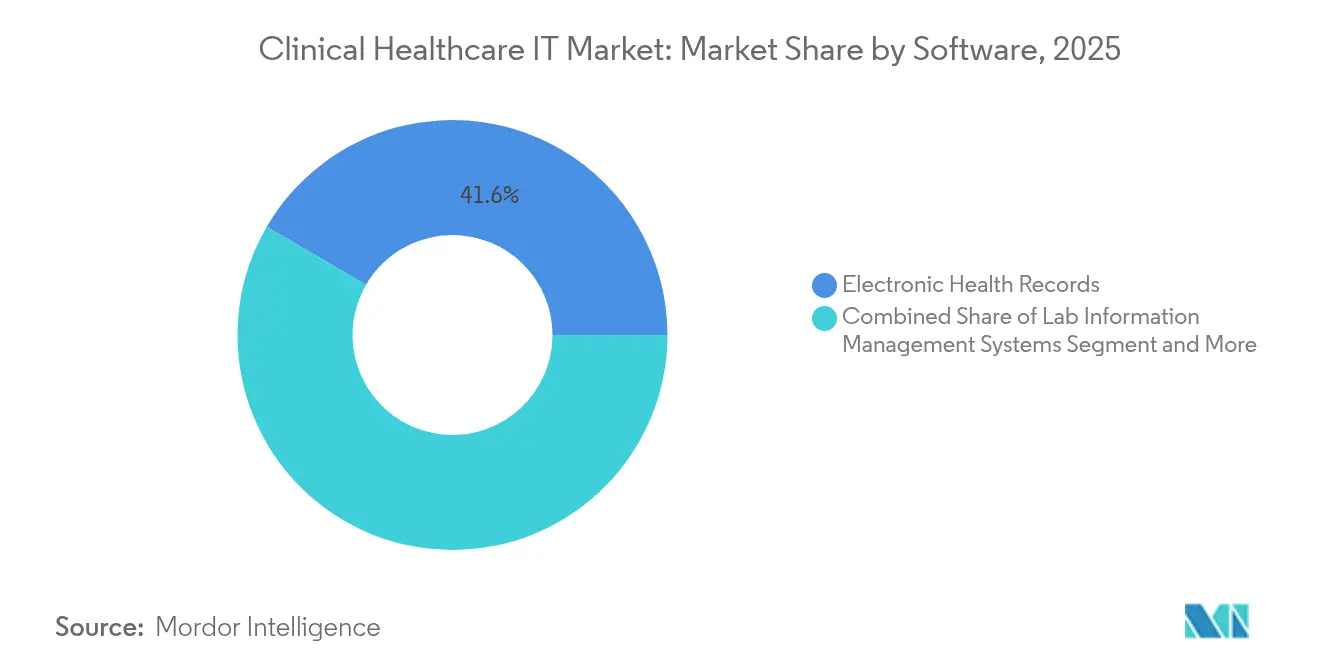

- Por categoria de software, os Registros Eletrônicos de Saúde lideraram com 41,60% de participação na receita em 2025, enquanto as plataformas de Telemedicina estão projetadas para crescer a uma CAGR de 18,57% até 2031.

- Por usuário final, hospitais privados e centros de diagnóstico detinham 52,70% da participação no mercado de TI em saúde clínica em 2025; as agências públicas registram a CAGR mais rápida de 15,12% até 2031.

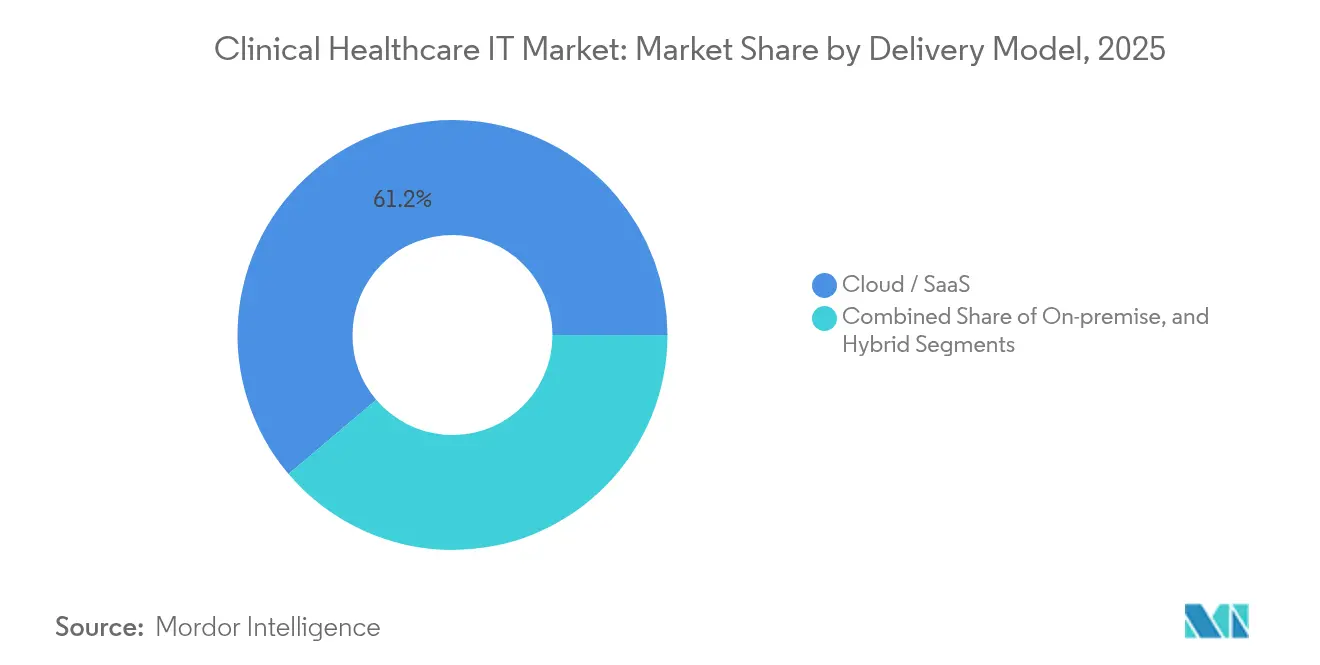

- Por modelo de entrega, nuvem e SaaS capturaram 61,20% do tamanho do mercado de TI em saúde clínica em 2025 e estão se expandindo a uma CAGR de 18,64% ao longo do período de previsão.

- Por aplicação, o Gerenciamento do Ciclo de Receita representou 29,10% do tamanho do mercado de TI em saúde clínica em 2025, enquanto as soluções de Engajamento do Paciente avançam a uma CAGR de 20,41%.

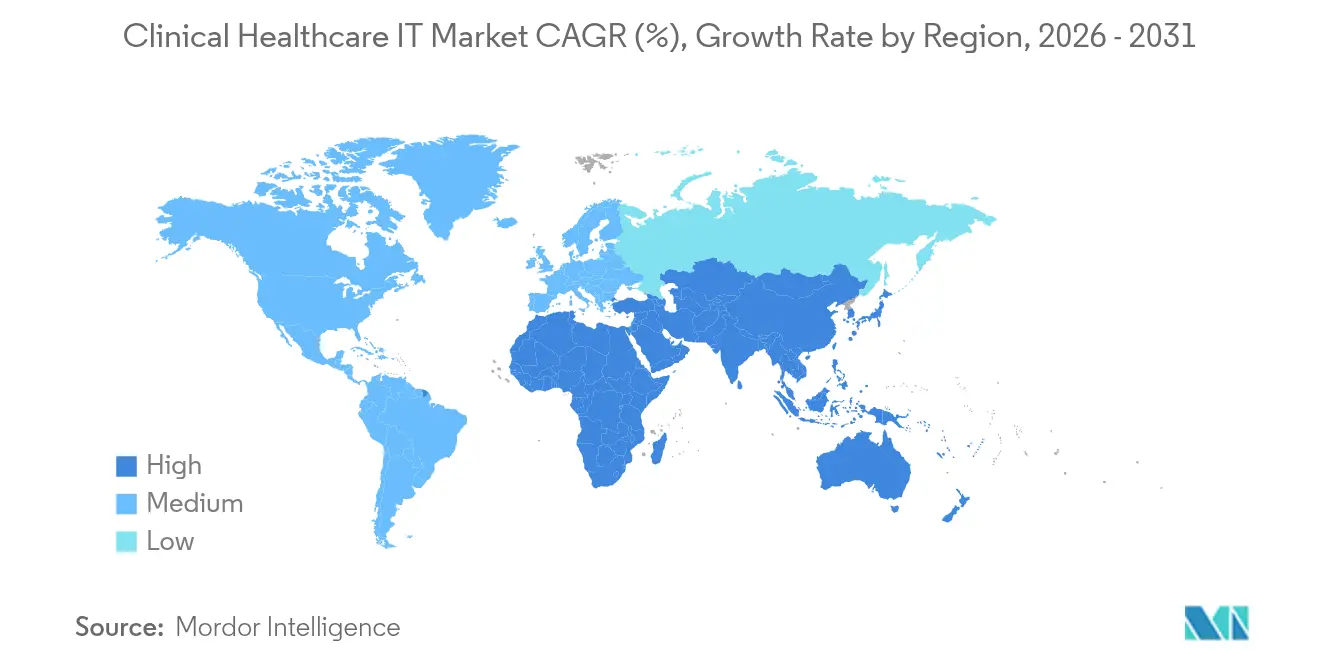

- Por geografia, a América do Norte comandou 43,60% da participação no mercado de TI em saúde clínica em 2025, mas a região Ásia-Pacífico está posicionada para a expansão mais rápida com uma CAGR de 16,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de TI em Saúde Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade dos dados de saúde e adoção de IA/AM | +4.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aceleração da implantação baseada em nuvem | +3.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de interoperabilidade de Registros Eletrônicos de Saúde | +2.9% | EUA, UE, Japão | Longo prazo (≥ 4 anos) |

| APIs abertas baseadas em FHIR e microsserviços | +2.1% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Catalisadores de pagamento digital e automação de RCM | +1.7% | América do Norte, Ásia emergente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Dados de Saúde e Adoção de IA/AM

A expansão dos volumes de dados sobrecarrega as plataformas legadas, levando 73% dos hospitais a implantar modelos de aprendizado de máquina para tarefas que vão desde alertas de sepse até gerenciamento de leitos. Quase metade das instalações nos EUA já usa IA para automatizar fluxos de trabalho do ciclo de receita, enquanto assistentes clínicos de documentação por voz agora aparecem em mais de 60 sistemas de saúde, aliviando os encargos de documentação e o esgotamento dos clínicos. Estudos de caso no Auburn Community Hospital e no Banner Health mostram reduções de 50% nos erros de faturamento após a implantação de IA. No entanto, lacunas de adoção persistem em regiões desfavorecidas, levantando preocupações de equidade que os roteiros nacionais de saúde digital visam mitigar. À medida que modelos computacionalmente intensivos proliferam, o mercado de TI em saúde clínica vincula cada vez mais as aquisições ao acesso a GPUs e data lakes escaláveis.

Aceleração da Implantação Baseada em Nuvem

As arquiteturas de nuvem híbrida ajudam as organizações a manter dados sensíveis no local enquanto exploram a elasticidade da nuvem pública para análises. Os gastos com armazenamento de dados de saúde nos EUA estão a caminho de aumentar de USD 25,5 bilhões em 2024 para quase USD 70 bilhões até 2032. A API FHIR Lighthouse do Veterans Affairs ilustra como a hospedagem em nuvem pode permitir a troca de dados em tempo real sem duplicar registros médicos. O fundo de digitalização hospitalar da Alemanha de EUR 4,3 bilhões (USD 4,97 bilhões) mostra um impulso comparável, elevando as pontuações de maturidade digital em 27% em três anos.[2]Ärzteblatt, "Hospitais Melhoram a Maturidade Digital," aerzteblatt.de A participação da nuvem já supera 61,8% das implantações clínicas, e uma CAGR de 19,2% sinaliza uma mudança decisiva de infraestrutura que sustenta o crescimento futuro do mercado de TI em saúde clínica.

Mandatos Governamentais de Interoperabilidade de Registros Eletrônicos de Saúde

Os reguladores transformam a interoperabilidade de um recurso opcional em uma obrigação legal. A proposta do ONC de incorporar o USCDI v4, o lançamento nacional de FHIR do Japão previsto para 2026 e a Lei Digital da Alemanha com meta de registros eletrônicos universais de pacientes até 2025 apertam os requisitos dos fornecedores. Os prazos de conformidade motivam os prestadores a padronizar as compras em torno de plataformas com kits de ferramentas de troca de dados comprovados, reforçando a consolidação no mercado de TI em saúde clínica. Fornecedores que oferecem APIs prontas para uso e relatórios automatizados de medidas de qualidade normalmente encurtam os ciclos de implementação, dando-lhes vantagem em licitações competitivas.

APIs Abertas Baseadas em FHIR e Microsserviços

Os Recursos de Interoperabilidade Rápida em Saúde suportam o desenvolvimento modular e o compartilhamento de dados independente de fornecedor. Projetos como o EBMonFHIR vinculam evidências de pesquisa a decisões à beira do leito, enquanto aplicativos voltados ao paciente, como o Andaman7, facilitam registros pessoais portáteis. As agências europeias agora referenciam o FHIR como padrão para fluxos de dados transfronteiriços, e as regras federais dos EUA penalizam o bloqueio de informações quando as APIs estão ausentes. Os sistemas de saúde que adotam estratégias de API em primeiro lugar relatam integração mais rápida de aplicativos especializados, posicionando-os para ciclos de inovação que moldarão o mercado de TI em saúde clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade e falta de padrões | −2.8% | Fragmentado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Consolidação do mercado em direção a plataformas integradas | −1.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento dos prêmios de ciberseguro | −1.4% | Mais elevado na América do Norte | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em IA | −1.1% | Foco nos EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade e Falta de Padrões

Mesmo onde 80% dos médicos usam Registros Eletrônicos de Saúde, modelos de dados inconsistentes, altas taxas de intercâmbio e regras de privacidade impedem o compartilhamento de informações sem atrito, corroendo o ROI esperado da digitalização. O paradoxo de produtividade da Alemanha mostra que o investimento em tecnologia nem sempre se traduz em ganhos de eficiência quando os dados não podem circular perfeitamente entre os departamentos.[4]Wirtschaftsdienst, "Paradoxo de Produtividade da Digitalização Hospitalar," wirtschaftsdienst.eu A situação é mais aguda em mercados com poucos recursos que carecem de estruturas bem definidas, paralisando as ambições de telessaúde transfronteiriça e turismo médico. Até que os padrões se harmonizem, o mercado de TI em saúde clínica perde parte do potencial de CAGR.

Consolidação do Mercado em Direção a Plataformas Integradas

A ascensão da Epic para 42,3% de participação, aliada às perdas de clientes da Oracle Health, sublinha uma mudança em direção a ecossistemas de fornecedor único que prometem menos interfaces a gerenciar. Embora a consolidação simplifique a governança para grandes sistemas, ela limita as opções e pode prender os prestadores em estruturas de dados proprietárias. Startups que oferecem módulos especializados encontram barreiras de entrada mais altas, potencialmente sufocando a inovação nas bordas do mercado de TI em saúde clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Software: A Dominância dos Registros Eletrônicos de Saúde Enfrenta a Disrupção da Telemedicina

Os Registros Eletrônicos de Saúde mantiveram 41,60% de participação em 2025, ancorando os fluxos de trabalho clínicos principais e satisfazendo os critérios de Uso Significativo. O tamanho do mercado de TI em saúde clínica para plataformas de Registros Eletrônicos de Saúde deve se expandir de forma constante, mas ceder o impulso de crescimento para os conjuntos de telemedicina, avançando a uma CAGR de 18,57%. A capacidade de telessaúde ganhou permanência quando a legislação dos EUA removeu a maioria das restrições geográficas para serviços comportamentais, incentivando os fornecedores a incorporar módulos de consulta por vídeo nativamente nos painéis de Registros Eletrônicos de Saúde.

As rápidas conquistas de clientes da Epic destacam as vantagens de escala das plataformas fortemente integradas, mas os sistemas especializados de Arquivamento e Comunicação de Imagens e de Gerenciamento de Informações Laboratoriais permanecem indispensáveis para radiologia e patologia. Os prestadores adotam uma estratégia de dupla via: padronizar em uma única espinha dorsal de registros enquanto adicionam camadas de aplicativos de nicho que abordam necessidades de imagem, prescrição eletrônica ou medicina de precisão. Esse padrão de fornecimento híbrido mantém as portas competitivas abertas para inovadores focados e sustenta a diversidade no mercado de TI em saúde clínica.

Por Usuário Final: Liderança do Setor Privado em Meio à Aceleração Pública

Hospitais privados e centros de diagnóstico capturaram 52,70% da receita de 2025, beneficiando-se de reservas de capital mais sólidas e ciclos de decisão mais rápidos. Sua participação no tamanho do mercado de TI em saúde clínica deve crescer mais lentamente, no entanto, à medida que as agências públicas aceleram a uma CAGR de 15,12% com o apoio de programas de estímulo como o Krankenhauszukunftsgesetz da Alemanha. As entidades governamentais priorizam a interoperabilidade e os painéis de saúde populacional que apoiam os objetivos das políticas nacionais.

Os centros de saúde federalmente qualificados nos EUA, por exemplo, exploram ferramentas de codificação por IA para compensar a escassez de pessoal, enquanto o esquema de subsídio de prontuário eletrônico em nível de clínica do Japão avança no acesso equitativo a registros digitais. A crescente demanda do setor público introduz novos critérios de aquisição em torno de padrões abertos e soberania de dados, reformulando as matrizes de avaliação de fornecedores em todo o mercado de TI em saúde clínica.

Por Modelo de Entrega: A Migração para a Nuvem Transforma a Infraestrutura

As implantações em nuvem e SaaS constituíram 61,20% das novas instalações em 2025 e estão se expandindo a uma CAGR de 18,64%. A capacidade elástica permite análises intensivas em GPU sem hardware local dispendioso, uma vantagem crítica à medida que os modelos de suporte à decisão crescem em complexidade. A participação do mercado de TI em saúde clínica para modelos locais diminuirá, mas não desaparecerá; certos hospitais especializados mantêm arquivos de imagens sensíveis no local para cumprir as leis regionais de privacidade.

As estratégias híbridas dominam os grandes sistemas que combinam o controle de nuvem privada com a escalabilidade de expansão para a nuvem pública. O registro nacional de pacientes da Alemanha depende de serviços hospedados em nuvem que ainda permitem que as seguradoras restrinjam a residência de dados dentro da UE. Essa flexibilidade arquitetônica desbloqueia eficiências de custo multilocatário e mantém a nuvem na posição de liderança no mercado de TI em saúde clínica.

Por Aplicação: A Liderança do RCM Cede Espaço à Inovação em Engajamento do Paciente

O Gerenciamento do Ciclo de Receita representou 29,10% dos gastos em 2025, impulsionado por cortes de reembolso e regras complexas de pagadores. Sua fatia do tamanho do mercado de TI em saúde clínica se expande em sintonia com as pressões de receita hospitalar, mas as soluções de Engajamento do Paciente registram a CAGR mais rápida de 20,41%. Os impulsos regulatórios pela transparência de dados e a demanda dos consumidores por coordenação de cuidados baseada em aplicativos elevam os módulos de portal, mensagens e integração de dispositivos vestíveis de desejáveis a necessidades estratégicas.

Os conjuntos integrados de faturamento e engajamento agora agrupam estimativas automatizadas, consentimentos eletrônicos e pagamentos digitais em um único fluxo de trabalho, fechando o ciclo entre os pontos de contato clínicos e financeiros. Como resultado, os diferenciais mudam da funcionalidade pontual para a coerência da experiência do usuário, levando os fornecedores de RCM a adquirir ou construir camadas voltadas ao paciente, concentrando ainda mais o mercado de TI em saúde clínica.

Análise Geográfica

A América do Norte reteve uma participação de 43,60% em 2025. Somente os cuidados hospitalares consumiram USD 1,5 trilhões, criando uma base endereçável fértil para soluções de software, infraestrutura e serviços. As regras de interoperabilidade sob a Lei de Curas e o reembolso estendido de telessaúde sustentam os gastos contínuos em TI, mesmo quando os incidentes cibernéticos impulsionam investimentos paralelos em arquiteturas de confiança zero. A dominância da Epic em cuidados agudos ilustra a inclinação da região por plataformas integradas, um fator que molda as estratégias competitivas em todo o mercado de TI em saúde clínica.

A Ásia-Pacífico é o território de crescimento mais rápido com uma CAGR de 16,32%, impulsionada pelo mandato do Japão para 100% de adoção de prontuário eletrônico até 2030, ampla disponibilidade de 5G e expansão de pilotos de hospitais inteligentes. Os subsídios governamentais reduzem os custos iniciais para clínicas menores, promovendo um crescimento inclusivo que amplia o mercado de TI em saúde clínica. China e Índia aproveitam grandes forças de trabalho de desenvolvedores para exportar serviços de saúde digital em toda a região, impulsionando ecossistemas de API e reduzindo os preços de software.

A Europa mostra progresso constante. A Lei Digital da Alemanha compromete todos os cidadãos segurados com registros eletrônicos de pacientes até 2025, enquanto a Lei de IA da UE estabelece uma estrutura de risco harmonizada para algoritmos clínicos. As sólidas normas de proteção de dados sustentam a demanda por configurações de nuvem soberana, favorecendo fornecedores que podem garantir hospedagem regional. Regiões periféricas como América Latina e Oriente Médio começam a escalar redes de telessaúde sob planos de transformação nacionais, embora lacunas de infraestrutura e rigidez do modelo de pagamento moderem a expansão de curto prazo.

Panorama Competitivo

Alta concentração caracteriza o mercado de TI em saúde clínica. A Epic Systems detém 42,3% das implantações de cuidados agudos nos EUA após integrar 176 hospitais multiespecialidades em 2024. A unidade Cerner da Oracle Health sofreu interrupções de alto perfil que obscureceram 11.000 pedidos médicos, levando a múltiplas deserções e patrimônio de marca negativo. A Meditech e a Altera mantêm nichos de mercado, mas sua participação agregada fica muito atrás da Epic.

As tendências de consolidação persistem à medida que os sistemas de saúde favorecem menos fornecedores para contratos empresariais. Grupos de private equity injetam capital em nichos de automação, como RCM com IA e documentação por voz, apostando em oportunidades de carve-out onde os grandes fornecedores carecem de profundidade. As parcerias entre especialistas em cibersegurança e fornecedores de Registros Eletrônicos de Saúde sinalizam uma mudança em direção à gestão de plataformas que abrange funcionalidade clínica, integridade financeira e defesa contra ameaças. O ambiente resultante mantém as barreiras altas para novos entrantes, mas recompensa soluções pontuais diferenciadas que podem se integrar de forma limpa aos ecossistemas predominantes no mercado de TI em saúde clínica.

Líderes do Setor de TI em Saúde Clínica

Epic Systems Corporation

Oracle Health (Cerner)

GE Healthcare

Cognizant Technology Solutions

Athenahealth

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A New Mountain Capital criou a Smarter Technologies, uma plataforma de ciclo de receita impulsionada por IA de USD 1,45 bilhões atendendo a 500.000 prestadores.

- Abril de 2024: A Censinet, a KLAS e a Associação Americana de Hospitais publicaram um estudo de benchmarking de cibersegurança destacando lacunas persistentes de risco na cadeia de suprimentos.

- Março de 2025: O Ministério da Saúde do Japão lançou uma versão alfa do prontuário eletrônico padrão para implantação nacional até 2026.

- Fevereiro de 2025: A Lei de Alívio Americano prorrogou as flexibilidades de telessaúde do Medicare e as isenções de hospital em casa por 90 dias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de TI em saúde clínica como todos os gastos em plataformas de software desenvolvidas especificamente e serviços gerenciados que suportam diretamente os fluxos de trabalho clínicos voltados ao paciente, incluindo registros eletrônicos de saúde, sistemas de gerenciamento de informações laboratoriais, plataformas de telessaúde, sistemas de arquivamento e comunicação de imagens, entrada computadorizada de pedidos de prestadores, módulos de faturamento e prescrição eletrônica. As receitas contabilizadas incluem novas licenças, taxas de assinatura, implementação e serviços de manutenção.

Exclusão do escopo: TI puramente administrativa, como software de RH, folha de pagamento ou cadeia de suprimentos, não está incluída.

Visão Geral da Segmentação

- Por Software

- Registros Eletrônicos de Saúde (RES)

- Sistemas de Gerenciamento de Informações Laboratoriais (LIMS)

- Plataformas de Telemedicina e Telessaúde

- Sistemas de Arquivamento e Comunicação de Imagens (PACS)

- Entrada Computadorizada de Pedidos de Prestadores (CPOE)

- Outros: Faturamento, Portais, Prescrição Eletrônica

- Por Usuário Final

- Agências Governamentais e de Saúde Pública

- Hospitais Privados e Centros de Diagnóstico

- Por Modelo de Entrega

- Local

- Nuvem / SaaS

- Híbrido

- Por Aplicação

- Gerenciamento do Ciclo de Receita

- Suporte à Decisão Clínica

- Engajamento do Paciente

- Saúde Populacional e Análises

- Teleconsulta

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas com CIOs de hospitais, chefes de laboratórios de patologia, líderes de informática de pagadores, integradores de serviços em nuvem e autoridades regionais de saúde nas Américas, Europa, Ásia-Pacífico e Oriente Médio validam o momento de adoção, a dispersão de preços e os modelos de implantação preferidos, preenchendo as lacunas que as estatísticas publicadas deixam abertas antes da triangulação.

Pesquisa Documental

Começamos com trabalho documental estruturado que extrai dados das Estatísticas de Saúde da OCDE, tabelas de Despesas Nacionais de Saúde do CMS, painéis de eSaúde do Eurostat e gastos com saúde do Banco Mundial. As taxas de adoção e os níveis de maturidade provêm de fontes como a Sociedade de Sistemas de Informação e Gestão em Saúde, federações nacionais de hospitais e periódicos revisados por pares. Os relatórios anuais 10-K das empresas, apresentações para investidores e depósitos de patentes fornecem indicações de preços e ciclos de vida tecnológicos.

Para aprofundar a cobertura, os analistas da Mordor Intelligence consultam o D&B Hoovers para divisões financeiras de fornecedores, o Dow Jones Factiva para notícias de contratos e o Questel para patentes relevantes para fluxos de trabalho. Estes ilustram o conjunto mais amplo de insumos secundários; muitas outras referências são consultadas durante a coleta e verificação de dados.

Dimensionamento do Mercado e Previsão

Nosso modelo aplica uma construção de cima para baixo que começa com as despesas nacionais de saúde, extrai os orçamentos de TI dos prestadores e aloca a parcela clínica usando as taxas de adoção atuais e os gastos por leito. Verificações de baixo para cima, incluindo consolidações de fornecedores de assentos de Registros Eletrônicos de Saúde, volumes de teleconsulta e preço médio de venda amostrado multiplicado pelo volume, calibram os totais. Os insumos monitorados incluem adições de leitos hospitalares, volumes de consultas especializadas, mandatos de interoperabilidade, tendências de preços de assinatura, taxas de penetração em nuvem e conversões de moeda relevantes. As previsões empregam regressão multivariada combinada com análise de cenários para refletir os gastos macroeconômicos com saúde, mudanças regulatórias e ciclos de atualização tecnológica. Os procedimentos de tratamento de lacunas ajustam os preços médios de venda amostrados ou as curvas de adoção quando a variância de baixo para cima excede cinco por cento.

Validação de Dados e Ciclo de Atualização

Os analistas executam varreduras automatizadas de outliers, verificações de variância em relação à receita dos fornecedores e revisões por pares em múltiplas etapas antes da aprovação. Atualizamos o conjunto de dados a cada doze meses, emitindo revisões intermediárias quando mudanças de política, grandes fusões e aquisições ou eventos de saúde pública imprevistos alteram materialmente nossas premissas.

Por que a Base de Referência de TI em Saúde Clínica da Mordor Merece Confiança

Os números publicados para TI em saúde clínica divergem porque as empresas diferem nos limites de escopo, nos deflatores de preços e na cadência de atualização. Ao manter uma definição consistente exclusivamente clínica e atualizações anuais de dados, a Mordor Intelligence limita o ruído proveniente de complementos administrativos ou taxas de adoção desatualizadas.

As principais lacunas surgem quando outros publicadores incorporam aplicativos de consumo nos totais, ignoram divisões de contratos de serviços mistos ou aplicam preços estáticos entre regiões, o que infla ou deflaciona os valores em relação à nossa base de referência disciplinada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 530 B (2025) | ||

| USD 420 B (2024) | Consultoria Global A | Exclui serviços de telessaúde e aplica taxas de adoção com cinco anos de defasagem |

| USD 760 B (2024) | Periódico do Setor B | Combina TI administrativa e aplicativos de bem-estar do consumidor; usa ajustes de paridade de poder de compra sem alinhamento do ano-moeda |

Em resumo, o escopo disciplinado, a validação de múltiplas fontes e a atualização anual que a Mordor Intelligence segue fornecem aos tomadores de decisão uma base de referência equilibrada e transparente que se vincula diretamente a variáveis verificáveis e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de TI em saúde clínica?

O mercado é avaliado em USD 0,62 trilhões em 2026 e está projetado para atingir USD 1,31 trilhões até 2031.

Qual categoria de software detém a maior participação no mercado de TI em saúde clínica?

Os Registros Eletrônicos de Saúde lideram com 41,60% de participação em 2025, refletindo seu papel como a principal plataforma de documentação clínica.

Por que a implantação em nuvem está crescendo tão rapidamente no mercado de TI em saúde clínica?

Os modelos de nuvem e SaaS já representam 61,20% das instalações porque oferecem computação elástica para cargas de trabalho de IA e menores custos de capital, sustentando uma CAGR de 18,64%.

Qual região está se expandindo mais rapidamente no mercado de TI em saúde clínica?

A Ásia-Pacífico apresenta uma CAGR de 16,32%, impulsionada por mandatos governamentais como o plano do Japão para adoção nacional de prontuário eletrônico até 2030.

Quão concentrada é a concorrência entre fornecedores no mercado de TI em saúde clínica?

A Epic Systems sozinha controla 42,3% das implantações de Registros Eletrônicos de Saúde em cuidados agudos nos EUA, e os cinco principais fornecedores detêm mais de 80% da receita global, indicando um panorama altamente concentrado.

Qual é o papel das regulamentações de interoperabilidade nas decisões de compra de tecnologia?

As regras sob a Lei de Curas do Século 21 dos EUA, a Lei Digital da Alemanha e os padrões FHIR do Japão exigem troca de dados perfeita, empurrando os prestadores em direção a fornecedores com kits de ferramentas de API comprovados e certificações de conformidade.

Página atualizada pela última vez em: