Tamanho e Participação do Mercado de Monitoramento de Experiência Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.15 Bilhões de dólares |

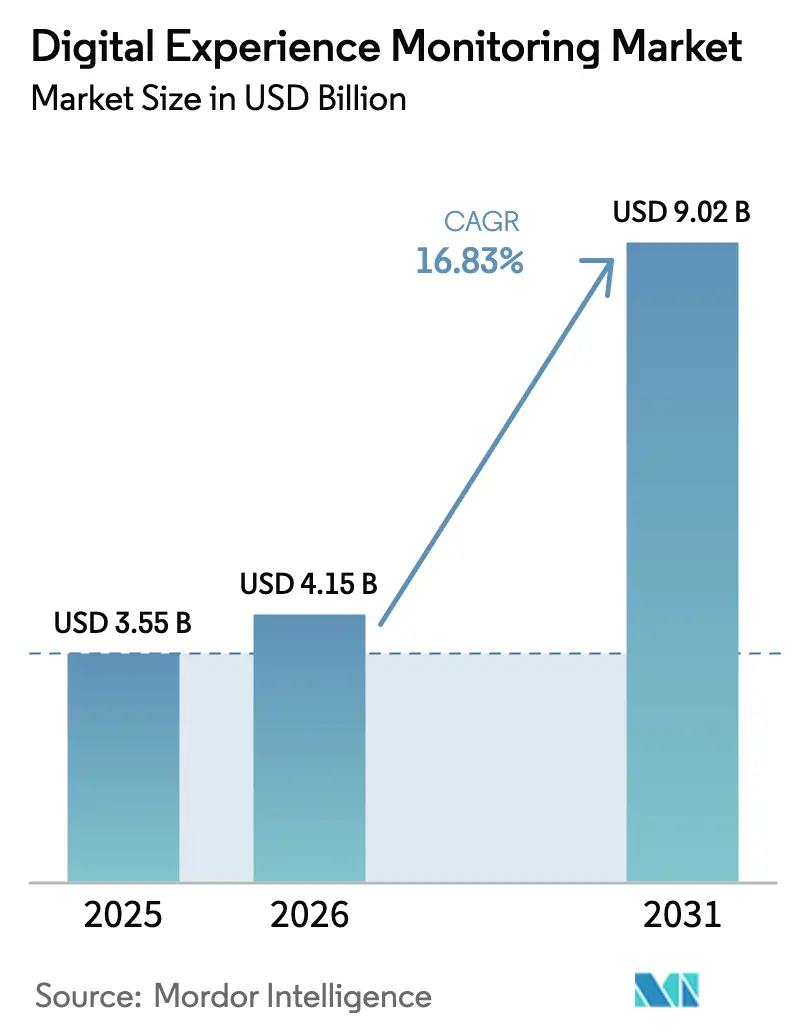

| Tamanho do Mercado (2031) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.83% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

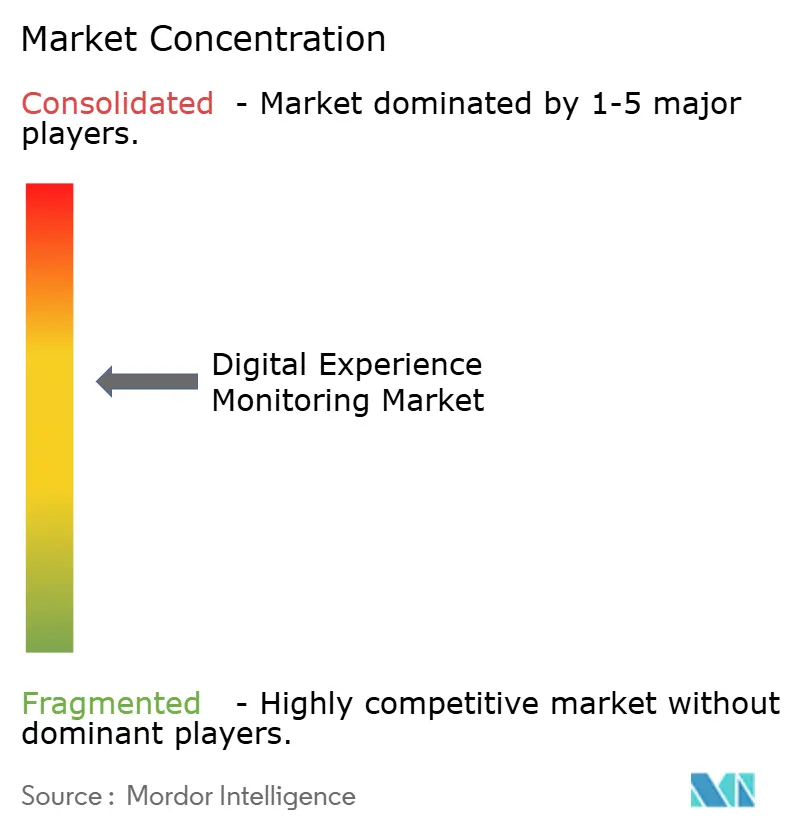

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Experiência Digital por Mordor Intelligence

O tamanho do mercado de monitoramento de experiência digital em 2026 é estimado em USD 4,15 bilhões, crescendo a partir do valor de 2025 de USD 3,55 bilhões, com projeções para 2031 mostrando USD 9,02 bilhões, crescendo a um CAGR de 16,83% no período 2026-2031. A crescente adoção de tecnologias nativas em nuvem, as crescentes interdependências entre aplicações e redes e as expectativas cada vez maiores em relação à experiência do cliente estão remodelando as prioridades de monitoramento empresarial. As organizações estão consolidando ferramentas pontuais em plataformas unificadas que correlacionam as jornadas dos usuários com a telemetria de infraestrutura. A automação orientada por IA, a implantação de 5G e computação de borda e as métricas de desempenho vinculadas a ESG estão acelerando as atualizações de soluções, enquanto a persistente escassez de talentos e as normas de privacidade de dados moderam o ritmo das implantações em larga escala. A intensidade competitiva é moderada, à medida que fornecedores estabelecidos de APM, hiperescaladores de nuvem e especialistas em redes convergem em torno de uma observabilidade centrada na experiência.

Principais Conclusões do Relatório

- Por componente, o software detinha 70,55% da participação de receita em 2025; os serviços estão se expandindo a um CAGR de 19,92% até 2031.

- Por implantação, os modelos em nuvem capturaram 67,85% da participação do mercado de monitoramento de experiência digital em 2025 e estão crescendo a um CAGR de 21,66%.

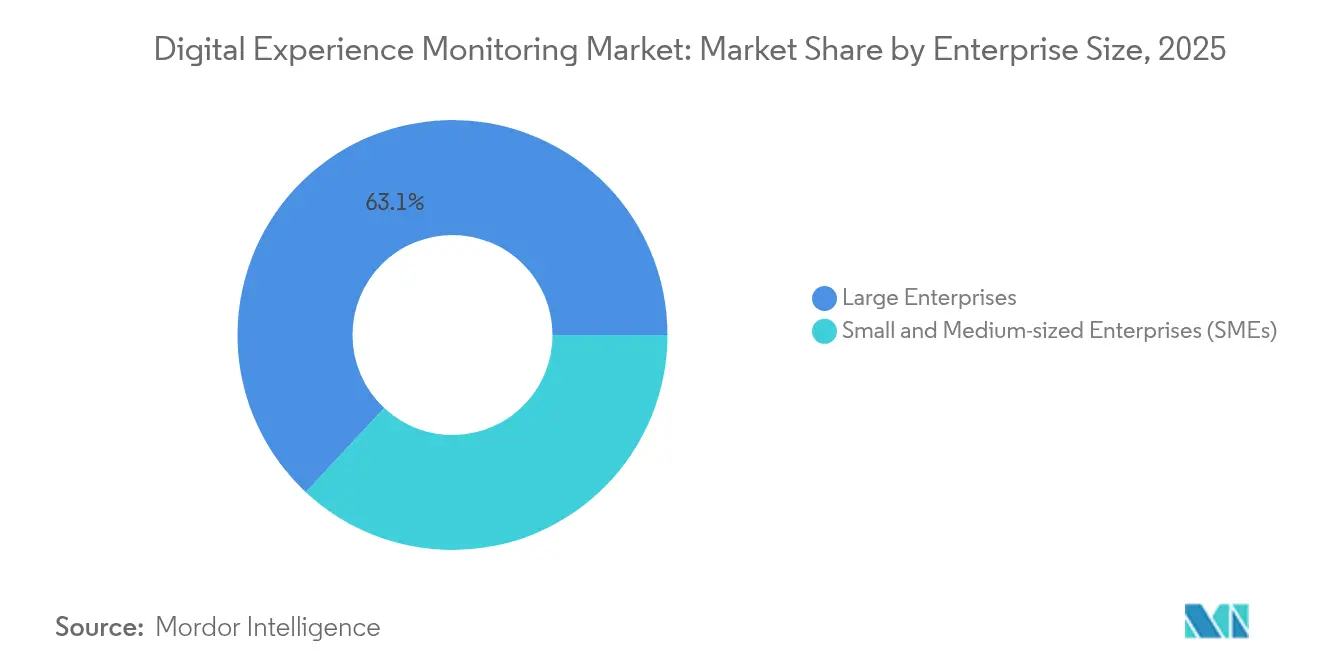

- Por tamanho de empresa, as grandes empresas lideraram com 63,05% de participação em 2025, enquanto as PMEs registram o CAGR mais rápido de 23,63% até 2031.

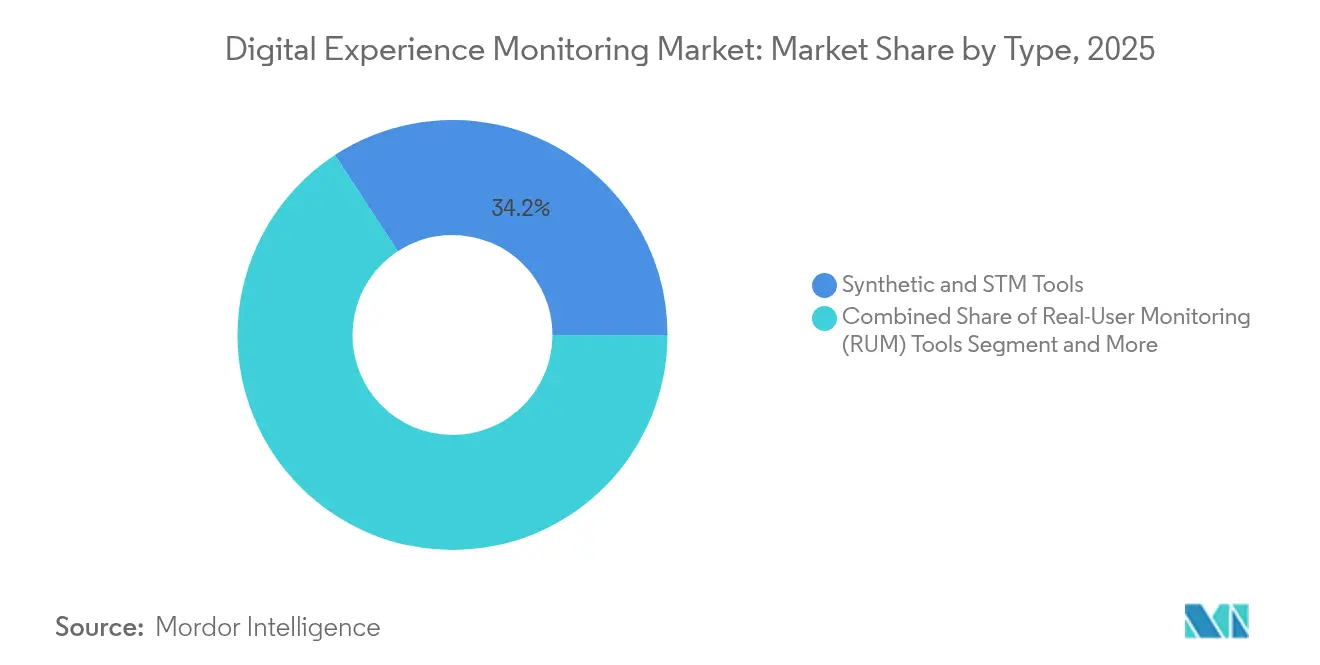

- Por tipo, as ferramentas sintéticas e STM comandaram 34,21% do tamanho do mercado de monitoramento de experiência digital em 2025; o monitoramento de API deve avançar a um CAGR de 19,4%.

- Por usuário final, TI e telecomunicações responderam por 31,42% da participação do tamanho do mercado de monitoramento de experiência digital em 2025; varejo e comércio eletrônico está crescendo a um CAGR de 24,84%.

- Por geografia, a América do Norte dominou com 42,30% de participação em 2025; a Ásia-Pacífico é a região mais rápida com CAGR de 24,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Experiência Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de aplicações móveis e web | +3.2% | Global; maior na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de nuvem nativa e microsserviços | +4.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de observabilidade DevOps e SRE | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Remediação autônoma orientada por IA | +3.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Visibilidade de última milha em 5G e computação de borda | +2.1% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Métricas de sustentabilidade digital vinculadas a ESG | +1.3% | Europa liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Nuvem Nativa e Microsserviços

A transição de monolitos para microsserviços distribuídos multiplicou as dependências de serviços e aumentou o risco de propagação de falhas. As empresas agora utilizam em média mais de 10 ferramentas de monitoramento, impulsionando a demanda por painéis unificados que integram rastreamentos, métricas e logs aos KPIs de experiência do usuário. Um estudo regional mostrou que 61% das empresas da Ásia-Pacífico utilizam cinco ou mais ferramentas, evidenciando as pressões da proliferação de ferramentas.[1]New Relic, "Tendências de Observabilidade na Ásia-Pacífico 2024," newrelic.com Os fornecedores que descobrem automaticamente malhas de serviços e exibem mapas de dependência estão ganhando espaço junto às equipes de plataforma que buscam uma triagem de incidentes mais rápida.

Remediação Autônoma Orientada por IA

O monitoramento de experiência está evoluindo de alertas reativos para autocura preditiva. O Cisco ThousandEyes agora analisa 650 bilhões de medições diárias para prever interrupções na internet e acionar correções baseadas em políticas antes que os usuários as percebam.[2]Cisco Systems, "Cisco Conclui Aquisição da Splunk," cisco.com Grandes modelos de linguagem adicionam interfaces de consulta em linguagem natural que reduzem a barreira de habilidades para análises profundas de causa raiz. Os primeiros adotantes relatam reduções significativas no MTTR quando a IA fecha os ciclos de retroalimentação entre detecção e remediação.

Adoção de Observabilidade DevOps e SRE

As práticas de Engenharia de Confiabilidade de Sites incorporam SLIs e SLOs nos fluxos de trabalho de CI/CD, transformando métricas de experiência em critérios de aprovação para lançamentos. As organizações que integram a telemetria do usuário final com os pipelines de implantação reduziram os tempos de resolução de problemas de rede em até 75%. As equipes centrais de observabilidade estão padronizando modelos de dados para alinhar desenvolvedores e operadores em torno da mesma linha de base de experiência.

Visibilidade de Última Milha em 5G e Computação de Borda

Serviços de latência ultrabaixa, como jogos em nuvem e robótica conectada, exigem visibilidade em nível de milissegundos em nós de borda distribuídos. Pesquisas mostram que implantações de borda híbrida podem reduzir a latência em 11%, mas introduzem caminhos complexos de múltiplos saltos que as ferramentas legadas não detectam.[3]Arxiv.org "Redução de Latência por meio de Arquiteturas de Borda Híbrida," arxiv.org A telemetria em tempo real que abrange camadas de dispositivo, borda e nuvem está se tornando essencial para garantir a qualidade da experiência em cenários de saúde, veículos autônomos e fábricas inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade do ecossistema digital diversificado | -2.7% | Global; grandes empresas | Médio prazo (2-4 anos) |

| Alto custo e esforço de integração de suítes DEM | -3.1% | Global; PMEs | Curto prazo (≤ 2 anos) |

| Limitações de privacidade de dados na captura de sessões | -1.8% | Europa liderando | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de experiência | -2.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Esforço de Integração de Suítes DEM

As implantações de DEM de pilha completa podem consumir até 30% dos orçamentos de infraestrutura, sobrecarregando os recursos das PMEs. Os obstáculos de integração — que vão desde coletores de dados personalizados até a harmonização de SSO — prolongam os ciclos de implantação e inflacionam o custo total de propriedade. Muitas empresas menores adiam as compras até que os fornecedores ofereçam pacotes modulares com crescimento conforme o pagamento ou opções de serviços gerenciados que convertem despesas de capital em despesas operacionais.

Limitações de Privacidade de Dados na Captura de Sessões

Regulamentações como o GDPR restringem dados granulares de repetição de sessão, levando os fornecedores a anonimizar ou amostrar as jornadas dos usuários. As salvaguardas de conformidade adicionam sobrecarga e podem deixar pontos cegos na análise comportamental, complicando a análise de causa raiz para fluxos de trabalho críticos de conversão em finanças e saúde. Os fornecedores estão respondendo com técnicas de eliminação de dados na borda e privacidade diferencial, mas a compensação entre profundidade e legalidade permanece uma barreira fundamental à adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Monitoramento de API Impulsiona a Inovação

As ferramentas sintéticas e STM detinham 34,21% da participação do tamanho do mercado de monitoramento de experiência digital em 2025, graças à sua cobertura de testes preventivos. O monitoramento de API, no entanto, está se expandindo a um CAGR de 19,4% à medida que as organizações migram para microsserviços e tratam as APIs como geradoras de receita. O monitoramento de usuário real permanece vital para insights de jornada ao vivo, enquanto os diagnósticos de desempenho de rede garantem a visibilidade da camada de transporte.

As estratégias centradas em API expõem vulnerabilidades de tempo de atividade: um estudo registrou um declínio ano a ano na disponibilidade de API de 99,66% para 99,45%, equivalendo a 18 horas de inatividade anual. O investimento está, portanto, se deslocando para análises profundas de rastreamento de API, testes de contrato e gatilhos de reversão automatizados para proteger as interações com os clientes.

Por Componente: A Aceleração dos Serviços Reflete a Complexidade

O software dominou com 70,55% em 2025, à medida que as plataformas consolidaram as camadas de ingestão de dados, análise e visualização. O segmento de serviços, avançando a um CAGR de 19,92%, sinaliza uma demanda crescente por expertise em design, integração e operações gerenciadas. As equipes de serviços profissionais elaboram roteiros de observabilidade, enquanto os provedores de serviços gerenciados operam centros de comando 24×7 para clientes que carecem de talentos internos. As organizações que adotam DEM gerenciado relatam uma captura de valor mais rápida, com algumas comprimindo os ciclos de implantação para menos de 90 dias e reduzindo os acúmulos de incidentes em percentuais de dois dígitos após a terceirização da otimização contínua para parceiros especializados.

Por Implantação: A Dominância da Nuvem se Acelera

As opções em nuvem capturaram 67,85% da participação do mercado de monitoramento de experiência digital em 2025 e estão crescendo a um CAGR de 21,66%, à medida que as empresas priorizam escalabilidade e integração rápida. As instalações locais persistem para cargas de trabalho regulamentadas, mas apresentam tendência de queda.

Os projetos rápidos de migração para a nuvem frequentemente incluem DEM baseado em SaaS para manter a visibilidade em clusters de contêineres transitórios. Evidências de campo mostram que as empresas concluem implantações de DEM em nuvem de pilha completa em 90 dias, em comparação com cronogramas de um ano para equivalentes locais.

Por Tamanho de Empresa: O Crescimento das PMEs Sinaliza Democratização

As grandes empresas mantiveram 63,05% da participação de receita em 2025, mas as PMEs estão registrando um CAGR de 23,63% à medida que os modelos de assinatura e os assistentes de implantação de baixo esforço reduzem as barreiras de entrada. As ferramentas nativas em nuvem que instrumentam automaticamente o código sem instalações de agentes atraem equipes com recursos limitados.

Apesar do progresso, as PMEs citam lacunas de custo, habilidades e conscientização como obstáculos persistentes. As associações do setor aconselham os fornecedores a incluir módulos de treinamento e precificação baseada em resultados para sustentar o impulso das PMEs.

Por Usuário Final: A Transformação do Varejo Impulsiona a Adoção

TI e telecomunicações lideraram com 31,42% do tamanho do mercado de monitoramento de experiência digital em 2025, refletindo ambientes complexos de múltiplas nuvens e metas rigorosas de SLA. O varejo e o comércio eletrônico, expandindo-se a um CAGR de 24,84%, trata a latência de carregamento de página e os erros no processo de compra como perdas diretas de receita.

Os varejistas que incorporam análises de DEM nos painéis de merchandising correlacionaram ganhos de 1 segundo no tempo de carregamento com aumentos de 2% na conversão, reforçando a priorização orçamentária para telemetria de jornada completa.

Análise Geográfica

A América do Norte liderou com uma fatia de 42,30% do mercado de monitoramento de experiência digital em 2025, impulsionada pela profunda penetração da nuvem, pelos altos gastos com SaaS e pela concentração de sedes de fornecedores. As empresas dos Estados Unidos demandam análises entre domínios que conectam as camadas de rede e de aplicação, enquanto as empresas canadenses enfatizam o monitoramento alinhado à conformidade para fluxos de dados transfronteiriços. A digitalização da manufatura no México e a crescente atividade de comércio eletrônico estão gerando oportunidades de nicho para provedores de serviços localizados.

A Ásia-Pacífico, expandindo-se a um CAGR de 24,4%, está remodelando os padrões de crescimento global. As migrações em larga escala para a nuvem na China, os investimentos em fábricas inteligentes no Japão, o ecossistema de saúde digital em rápido crescimento na Índia e a liderança em 5G na Coreia do Sul criam terreno fértil para o DEM. A expansão da capacidade de centros de dados regionais e os programas de economia digital apoiados pelo governo impulsionam ainda mais a adoção.

A Europa permanece um mercado considerável onde o GDPR impulsiona a demanda por análises de sessão com consciência de privacidade. O Reino Unido, a Alemanha e a França são pioneiros em modelos de observabilidade alinhados ao GDPR. Os bancos e operadoras de telecomunicações da Europa Oriental estão aumentando os gastos em métricas de experiência omnicanal para se manterem competitivos. A América do Sul e o Oriente Médio e África estão em estágios mais iniciais, mas mostram impulso constante, liderados pelo boom de fintechs no Brasil e pelas iniciativas de governo eletrônico nos Emirados Árabes Unidos.

Cenário Competitivo

O mercado de monitoramento de experiência digital é moderadamente fragmentado. Dynatrace, Datadog e New Relic ancoram o quadrante de líderes, enquanto a aquisição da Splunk pela Cisco por USD 28 bilhões em março de 2024 criou um peso-pesado combinando ativos de rede, segurança e observabilidade. Riverbed, Catchpoint e Aternity focam na especialização em rede e endpoint, enquanto participantes nativos em nuvem como Grafana Labs e Honeycomb enfatizam a telemetria aberta.

Os temas estratégicos centram-se na resolução de problemas aprimorada por IA, na unificação de plataformas para reduzir a proliferação de ferramentas e na instrumentação com consciência de borda. Os fornecedores estão incorporando interfaces em linguagem natural e recursos de explicabilidade de anomalias para ampliar a adoção por equipes de negócios e operações. As camadas de SaaS direcionadas a PMEs e os aceleradores específicos por setor (saúde, manufatura) estão emergindo como oportunidades de espaço em branco.

O impulso de parcerias está crescendo entre fornecedores de DEM e provedores de nuvem, CDNs e plataformas SASE para fornecer garantias de nível de serviço integradas. A pressão competitiva deve se intensificar à medida que os hiperescaladores incluem complementos nativos de observabilidade e os projetos de código aberto amadurecem.

Líderes do Setor de Monitoramento de Experiência Digital

Broadcom Inc.

Dynatrace LLC

GlassBox

AppDynamics LLC

New Relic Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Datadog posicionada como Líder no inaugural Quadrante Mágico de Monitoramento de Experiência Digital do Gartner.

- Junho de 2024: New Relic integrada ao NVIDIA NIM, adicionando observabilidade de pilha completa de IA.

- Junho de 2024: Cisco ThousandEyes lançou a Garantia de Experiência Digital com tecnologia de IA para prever interrupções na internet.

- Março de 2024: Cisco concluiu sua aquisição da Splunk por USD 28 bilhões, criando uma plataforma conjunta de observabilidade e segurança.

Escopo do Relatório Global do Mercado de Monitoramento de Experiência Digital

O monitoramento de experiência digital (DEM) é uma tecnologia de gestão de TI que mede o desempenho e ajuda as equipes de TI e operações de TI a resolver problemas monitorando a integridade de todos os sistemas entre os usuários finais e as aplicações.

O mercado de monitoramento de experiência digital é segmentado por tipo (ferramentas de monitoramento sintético e monitoramento de transação sintética (STM), ferramentas de monitoramento de usuário real (RUM), ferramentas de monitoramento de desempenho de aplicações (APM), ferramentas de monitoramento e diagnóstico de desempenho de rede (NPMD), ferramentas de monitoramento de endpoint), oferta (software, serviços [serviços gerenciados, serviços profissionais]), tipo de implantação (local, nuvem), tamanho de empresa (PMEs, grandes empresas), usuário final (BFSI, mídia e entretenimento, governo, TI e telecomunicações, saúde, varejo e comércio eletrônico, viagens e hospitalidade, outros usuários finais), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Ferramentas Sintéticas e STM |

| Ferramentas de Monitoramento de Usuário Real (RUM) |

| Ferramentas de Monitoramento de Desempenho de Aplicações (APM) |

| Ferramentas de Monitoramento e Diagnóstico de Desempenho de Rede (NPMD) |

| Ferramentas de Monitoramento de Endpoint |

| Ferramentas de Monitoramento de Experiência de API |

| Software | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo |

| Mídia e Entretenimento |

| Viagens e Hospitalidade |

| Manufatura |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo | Ferramentas Sintéticas e STM | ||

| Ferramentas de Monitoramento de Usuário Real (RUM) | |||

| Ferramentas de Monitoramento de Desempenho de Aplicações (APM) | |||

| Ferramentas de Monitoramento e Diagnóstico de Desempenho de Rede (NPMD) | |||

| Ferramentas de Monitoramento de Endpoint | |||

| Ferramentas de Monitoramento de Experiência de API | |||

| Por Componente | Software | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Governo | |||

| Mídia e Entretenimento | |||

| Viagens e Hospitalidade | |||

| Manufatura | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento de experiência digital?

O mercado é avaliado em USD 4,15 bilhões em 2026.

Com que rapidez o mercado de monitoramento de experiência digital deve crescer?

Prevê-se que registre um CAGR de 16,83% e atinja USD 9,02 bilhões até 2031.

Qual região está crescendo mais rapidamente em soluções de monitoramento de experiência digital?

A Ásia-Pacífico lidera com um CAGR projetado de 24,4% até 2031.

Por que o monitoramento de API está ganhando importância no monitoramento de experiência digital?

As arquiteturas centradas em API aumentam a dependência de interfaces cujo tempo de inatividade afeta diretamente as jornadas dos usuários; o monitoramento especializado de API está crescendo a um CAGR de 19,4%.

Página atualizada pela última vez em: