Tamanho e Participação do Mercado de Análise de Dados Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

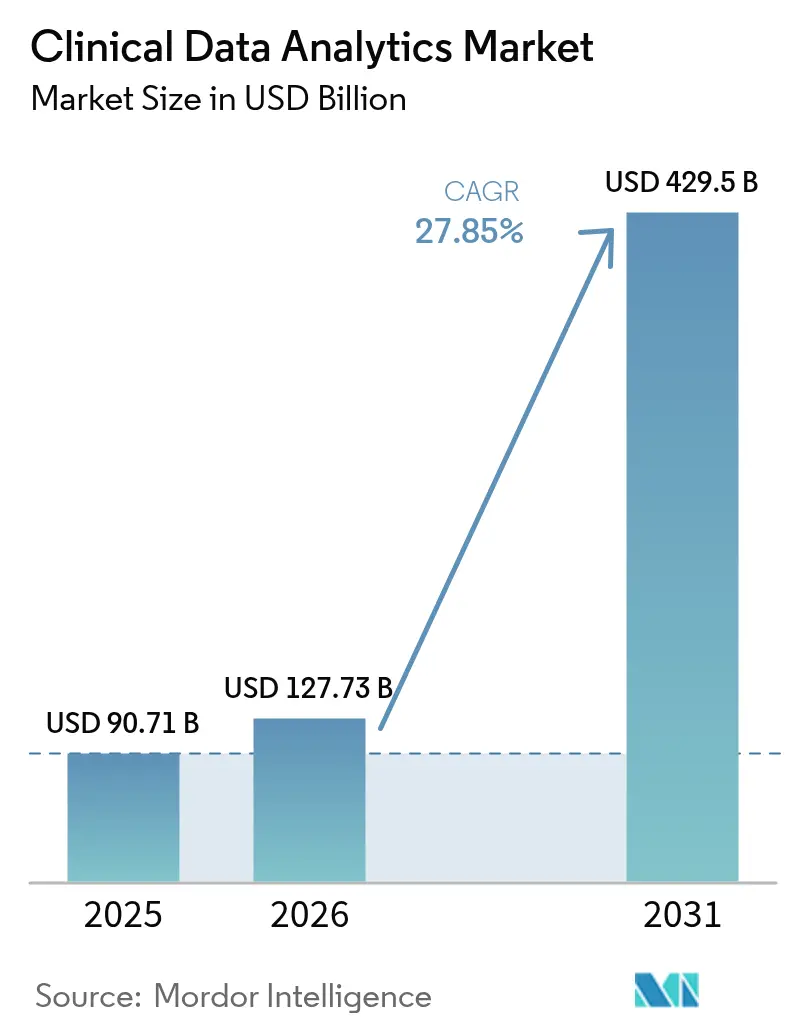

| Tamanho do Mercado (2026) | 127.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 429.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Dados Clínicos por Mordor Intelligence

O tamanho do mercado de análise de dados clínicos está projetado em USD 90,71 bilhões em 2025, USD 125,73 bilhões em 2026, e deve atingir USD 429,5 bilhões até 2031, crescendo a um CAGR de 27,85% de 2026 a 2031. A crescente pressão para vincular o reembolso a resultados de qualidade está levando hospitais e seguradoras a migrar de relatórios retrospectivos para inteligência preditiva e prescritiva. Os reguladores aprovaram centenas de dispositivos habilitados por IA, enquanto os contratos de pagamento por desempenho colocam agora 30% dos pagamentos tradicionais do Medicare em risco, acelerando a adoção de análises em tempo real. A dominância da implantação baseada em nuvem demonstra sucesso inicial, mas os modelos híbridos estão escalando rapidamente porque os sistemas de saúde precisam de controle local sobre identificadores enquanto mantêm capacidade computacional elástica para treinamento de modelos. Os prestadores continuam sendo os maiores compradores, mas os pagadores são os clientes de crescimento mais rápido, à medida que sinistros, dados clínicos e determinantes sociais convergem para gerenciar o custo total do cuidado.

Principais Conclusões do Relatório

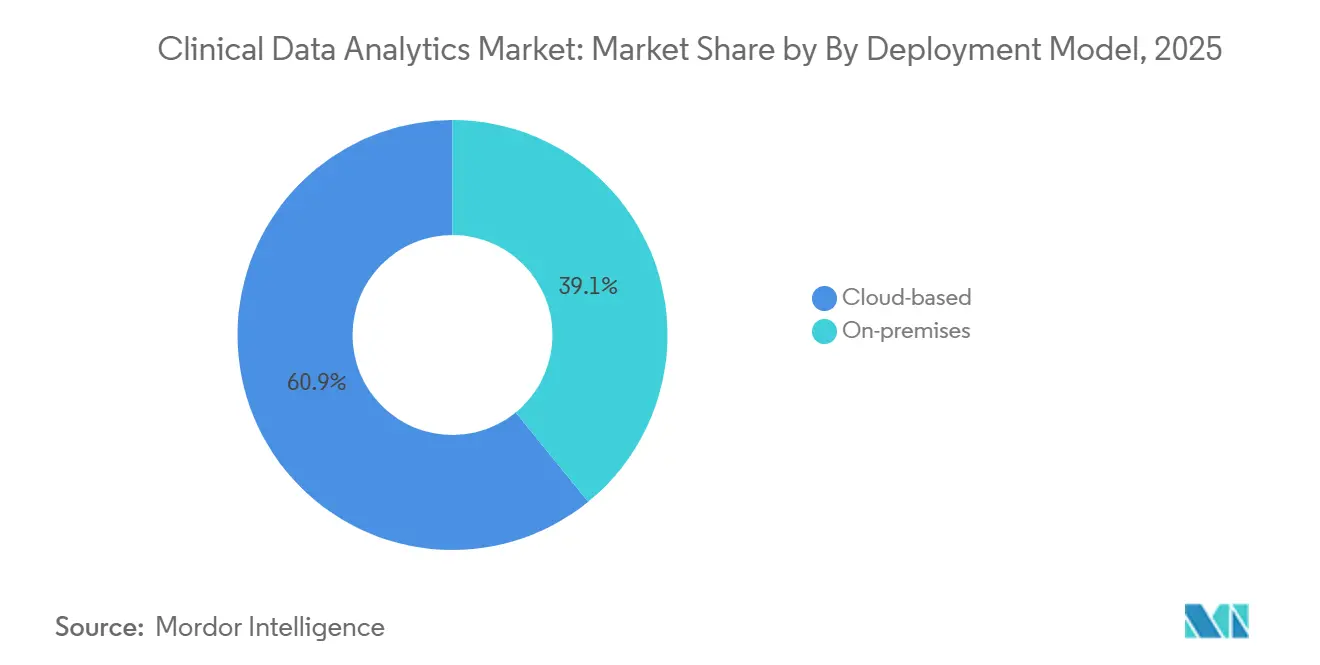

- Por modelo de implantação, as soluções baseadas em nuvem lideraram com 61,29% de participação na receita em 2025, enquanto as arquiteturas híbridas têm previsão de expansão a um CAGR de 27,52% até 2031.

- Por componente, o software capturou 67,91% da participação do mercado de análise de dados clínicos em 2025, e os serviços têm projeção de crescimento a um CAGR de 27,11% no período 2026-2031.

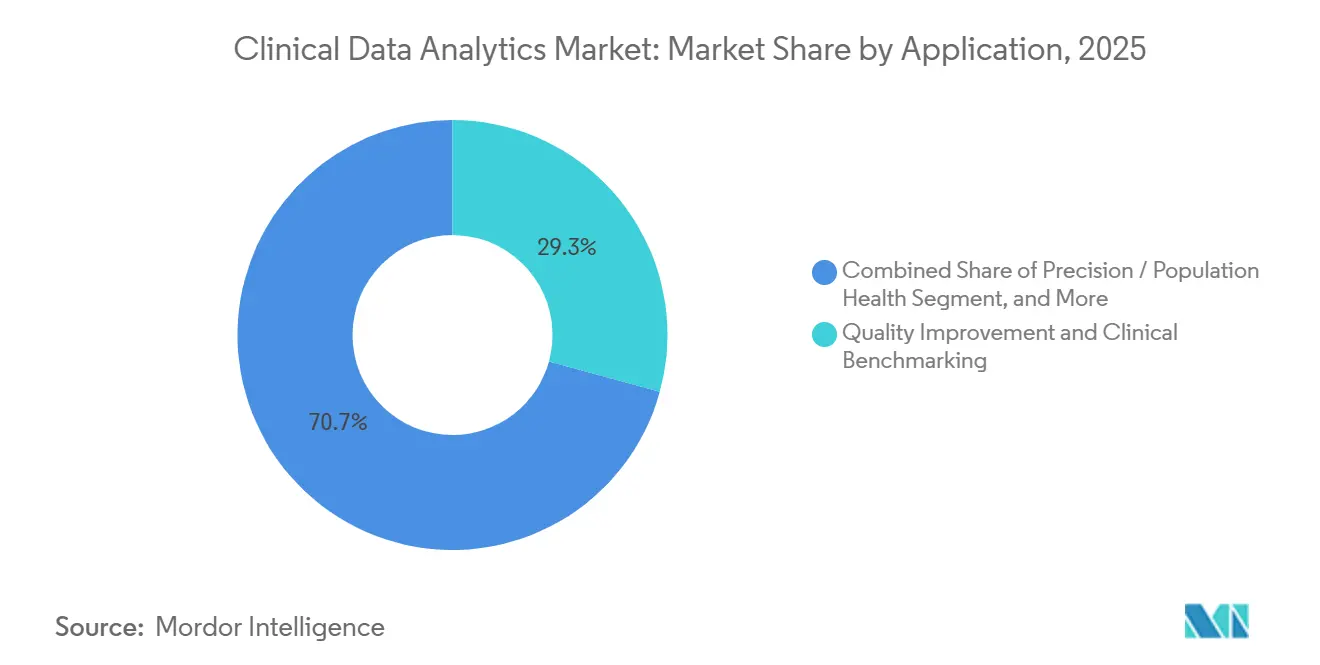

- Por aplicação, melhoria da qualidade e benchmarking clínico detiveram 29,26% da participação do tamanho do mercado de análise de dados clínicos em 2025, enquanto as análises de saúde de precisão e populacional avançam a um CAGR de 27,29% até 2031.

- Por vertical de usuário final, os prestadores detiveram 54,11% dos gastos de 2025, mas os pagadores registram o maior crescimento projetado, a um CAGR de 26,95% até 2031.

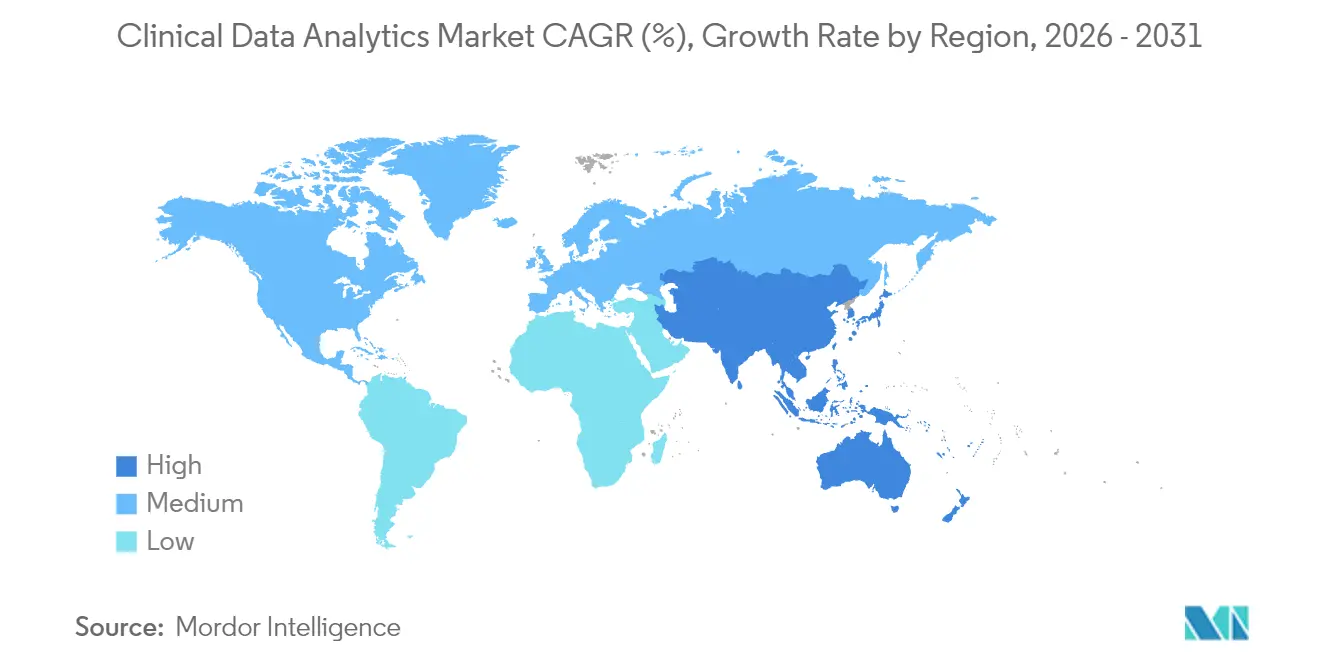

- Por geografia, a América do Norte contribuiu com 60,37% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar um CAGR de 26,71% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Dados Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Modelos Preditivos Baseados em IA | +6.50% | Global, com concentração inicial na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Pressão Regulatória por Evidências do Mundo Real na Aprovação de Medicamentos | +5.20% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Modelos de Reembolso Baseados em Valor | +4.80% | América do Norte, programas-piloto na Europa e Austrália | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de TI em Saúde Nativa em Nuvem | +4.30% | Global, liderada pela América do Norte, Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Ascensão dos Aceleradores de Dados Sintéticos para Validação de Modelos | +2.90% | América do Norte e Europa, com aceitação regulatória em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Análise de Borda para Suporte à Decisão Próximo ao Paciente | +2.10% | Global, com adoção inicial em ambientes ambulatoriais e de cuidados remotos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Modelos Preditivos Baseados em IA

As ferramentas de aprendizado de máquina identificam agora a sepse seis horas antes do que as regras tradicionais, reduzindo a mortalidade em unidades de terapia intensiva em 18% em ensaios multicêntricos.[1]JAMA Network, "Previsão Precoce de Sepse Usando Aprendizado de Máquina," JAMA Network, jamanetwork.com A orientação de 2024 da Agência de Alimentos e Medicamentos dos Estados Unidos sobre planos de controle de mudanças predeterminadas permite que os fornecedores retreinem modelos aprovados sem necessidade de novo registro, encurtando os ciclos de iteração.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Inteligência Artificial e Aprendizado de Máquina em Software como Dispositivo Médico," FDA, fda.gov Os pagadores incorporam pontuações de risco nas verificações de autorização prévia, com o UnitedHealth Group reportando uma queda de 12% em exames de imagem desnecessários após a implementação do gerenciamento de utilização baseado em IA.[3]UnitedHealth Group, "Relatório Anual 2024 (Formulário 10-K)," UNITEDHEALTH GROUP, unitedhealthgroup.com Os hospitais traduzem esses insights em modelos automáticos de planos de cuidado que apresentam as próximas melhores ações dentro dos prontuários eletrônicos, transformando as análises de painéis passivos em mecanismos ativos de fluxo de trabalho. À medida que a precisão melhora, os compradores depositam maior confiança em recomendações prescritivas que influenciam diretamente o momento da alta, a alocação de leitos e a gestão de pessoal.

Pressão Regulatória por Evidências do Mundo Real na Aprovação de Medicamentos

Em 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos aprovou três expansões de rótulo em oncologia baseadas principalmente em prontuários eletrônicos e dados de sinistros, em vez de ensaios randomizados tradicionais. A Rede de Análise de Dados e Interrogação do Mundo Real da Agência Europeia de Medicamentos fornece consultas padronizadas em registros dos estados-membros, reduzindo drasticamente o tempo do patrocinador até o bloqueio de dados.[4]Agência Europeia de Medicamentos, "Rede de Análise de Dados e Interrogação do Mundo Real," EMA, ema.europa.eu A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão publicou um roteiro de evidências do mundo real em 2024 que alinha as submissões locais com as expectativas dos Estados Unidos e da União Europeia. Esses marcos elevam as análises observacionais de um papel de vigilância pós-comercialização para um elemento central do desenvolvimento de medicamentos, gerando demanda por plataformas capazes de inferência causal, correspondência por propensão e vinculação longitudinal. À medida que os reguladores validam esses desenhos, as empresas de ciências da vida realocam orçamentos de ensaios controlados dispendiosos para parcerias de análise escaláveis.

Transição para Modelos de Reembolso Baseados em Valor

O Programa de Economia Compartilhada do Medicare pagou USD 2,1 bilhões em bônus a 483 organizações de cuidados responsáveis que atingiram metas de qualidade e custo em 2025. As seguradoras comerciais ecoam a tendência; a Anthem divulgou que 40% de seus gastos médicos de 2024 fluíram por meio de contratos baseados em valor. O sucesso depende de algoritmos que sinalizam pacientes em risco crescente dias antes de eventos adversos, permitindo que os gestores de cuidado intervenham. Os grupos de prestadores que carecem de insights oportunos enfrentam penalidades de desvantagem quando os gastos ultrapassam os benchmarks, tornando a aquisição de análises uma prioridade urgente no nível do conselho. A contínua transferência de risco financeiro das seguradoras para os clínicos consolida o mercado de análise de dados clínicos como um investimento estratégico, e não como uma despesa de TI.

Expansão da Infraestrutura de TI em Saúde Nativa em Nuvem

A Amazon Web Services reportou crescimento de 35% na receita de saúde em 2024, impulsionado por implantações de data lakes que integram imagens, genômica e feeds de prontuários eletrônicos. O Healthcare Data Engine do Google Cloud adicionou pesquisa com tecnologia Gemini, permitindo que os clínicos consultem notas não estruturadas em linguagem natural. O Microsoft Azure processou mais de 1 bilhão de transações de Recursos de Interoperabilidade Rápida em Saúde em 2024, evidenciando a demanda por interoperabilidade gerenciada. Embora a adoção de nuvem pública pura permaneça forte, os requisitos de latência nos departamentos de emergência estimulam topologias híbridas que armazenam em cache conjuntos de dados de alto valor localmente. A flexibilidade arquitetural resultante acelera os cronogramas de prova de conceito e amplia os casos de uso endereçáveis no mercado de análise de dados clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Variabilidade da Qualidade dos Dados entre Sistemas de Origem | -3.80% | Global, aguda em mercados fragmentados com múltiplos fornecedores de prontuários eletrônicos | Curto prazo (≤ 2 anos) |

| Alto Custo de Integração de Prontuários Eletrônicos Legados | -3.20% | América do Norte e Europa, onde a base instalada é mais antiga | Médio prazo (2-4 anos) |

| Preocupações Éticas e Legais em Torno do Uso Secundário de Dados | -2.40% | Europa sob o RGPD, expandindo-se para a Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de Transparência Algorítmica que Atrasam Implantações | -1.90% | Europa e América do Norte, com estruturas emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade da Qualidade dos Dados entre Sistemas de Origem

Quarenta por cento dos hospitais dos Estados Unidos ainda operam sistemas anteriores a 2015 sem interfaces de programação de aplicativos modernas, de acordo com o relatório de 2024 do Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde. Históricos de medicamentos ausentes e codificação inconsistente de listas de problemas reduzem a sensibilidade preditiva em 22% quando os modelos são transferidos entre unidades. O middleware pode traduzir mensagens HL7 v2 em recursos FHIR, mas as taxas de licenciamento, manutenção e suporte corroem o retorno sobre o investimento para hospitais menores. Como resultado, os fornecedores se diferenciam por meio de kits de ferramentas de governança de dados que perfilam, harmonizam e monitoram os feeds recebidos. Até que os padrões de origem amadureçam, as organizações racionam as implantações de análise para departamentos com os dados mais limpos, moderando o crescimento de curto prazo.

Alto Custo de Integração de Prontuários Eletrônicos Legados

Uma substituição completa de prontuário eletrônico custa entre USD 50 e 200 milhões e pode se arrastar por até três anos, prendendo os hospitais a sistemas obsoletos que não suportam streaming em tempo real. Taxas de licenciamento separadas para módulos de análise premium afastam ainda mais os hospitais comunitários de atualizações. A revisão de 2024 da Oracle sobre os clientes da Cerner constatou que 60% operavam em versões de banco de dados com mais de cinco anos, limitando a compatibilidade com pipelines de dados em nuvem. Os mecanismos de integração de terceiros adicionam custos de assinatura, e cada interface precisa ser recertificada a cada atualização do sistema de origem. Essas despesas acumuladas retardam a migração e reduzem o conjunto endereçável de compradores para plataformas avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Conciliam Soberania e Escala

As implantações híbridas têm previsão de expansão a um CAGR de 27,52% no período 2026-2031, superando as opções de nuvem e locais. As ofertas baseadas em nuvem ainda lideraram a participação do mercado de análise de dados clínicos com 61,29% em 2025, impulsionadas pela rápida criação de ambientes de teste para processamento de linguagem natural e descoberta de coortes. Os reguladores públicos na Alemanha exigem que os identificadores pseudonimizados de pacientes permaneçam no país, levando os sistemas de saúde multinacionais a adotar arquiteturas que mantêm as camadas de identidade localmente enquanto enviam recursos tokenizados para a nuvem. O AWS Outposts, o Microsoft Azure Stack e o Google Distributed Cloud permitem que os desenvolvedores implantem código uniforme em data centers hospitalares e zonas públicas, reduzindo a necessidade de refatoração. O aprendizado federado também ganha tração, treinando algoritmos localmente e compartilhando apenas os pesos do modelo, o que se alinha ao princípio de minimização de dados do RGPD.

O crescimento híbrido reformula a estratégia de entrada no mercado dos fornecedores. Os hiperescaladores agora agrupam dispositivos de hardware para encurtar os ciclos de aquisição, enquanto os integradores vendem monitoramento baseado em assinatura para nós de borda que hospedam serviços críticos de tempo, como triagem de acidente vascular cerebral. Os comitês de orçamento favorecem a adoção em etapas: as análises em lote migram primeiro, e os alertas preditivos de alta frequência seguem assim que as métricas de latência são comprovadas. À medida que as políticas de nuvem soberana proliferam no Oriente Médio e na Ásia, a flexibilidade híbrida torna-se um requisito técnico padrão, e não uma exceção de nicho, ampliando ainda mais o mercado de análise de dados clínicos.

Por Componente: Serviços Crescem à Medida que a Complexidade de Integração Aumenta

As licenças de software representaram 67,91% da receita em 2025, mas os contratos de consultoria, engenharia de dados e serviços gerenciados têm projeção de crescimento de 27,11% ao ano até 2031, à medida que os compradores enfrentam lacunas de competências. A Accenture registrou crescimento de 18% em consultoria de saúde em 2024 ao alocar equipes em projetos de longa duração de migração para a nuvem. A pesquisa de diretores de informação da Deloitte de 2024 mostra que 68% dos sistemas de saúde estão aumentando os gastos externos em aprendizado de máquina e expertise em interoperabilidade. À medida que o software migra de preços perpétuos para preços por assinatura, a amortização de licenças se estabiliza e os serviços carregam mais receita de projetos. Os fornecedores agora empacotam contratos baseados em resultados, nos quais o pagamento depende da redução na mortalidade por sepse ou nas taxas de readmissão, realinhando os incentivos com os objetivos dos clientes.

Os serviços gerenciados oferecem aos hospitais modelos de despesas operacionais previsíveis que contornam os ciclos de orçamento de capital. Os prestadores transferem a aplicação de patches, o retreinamento de modelos e a preparação de auditorias, liberando a equipe clínica para se concentrar na interpretação de insights em vez de codificar pipelines de dados. Essa mudança multiplica os pontos de contato entre fornecedor e cliente, aumentando a fidelização e expandindo o valor total ao longo da vida útil no mercado de análise de dados clínicos.

Por Aplicação: Saúde de Precisão e Populacional Redefine a Estratificação de Risco

A melhoria da qualidade e o benchmarking retiveram 29,26% dos gastos de 2025, mas as análises de saúde de precisão e populacional mostram a ascensão mais rápida, a um CAGR de 27,29%. O programa All of Us dos Institutos Nacionais de Saúde, abrangendo 500.000 participantes, fornece dados multi-ômicos que alimentam algoritmos farmacogenômicos. A Cigna atribui uma redução de 14% nos eventos hemorrágicos à dosagem de varfarina baseada em genótipo, comprovando a viabilidade comercial das vias de precisão. Os mecanismos de saúde populacional agregam sinistros e feeds laboratoriais para estratificar por risco os diabéticos para lembretes de triagem de retinopatia, ilustrando como as análises agora combinam cuidados preventivos e de precisão em um continuum unificado.

Os módulos de efetividade comparativa utilizam esses mesmos pipelines para construir vias de tratamento que podem ser automaticamente incorporadas em conjuntos de pedidos, fechando o ciclo entre insight e ação. À medida que as seguradoras alinham os gatilhos de reembolso a fatores determinantes sociais, cresce a demanda por ferramentas que ingerem dados de habitação, nutrição e transporte juntamente com métricas clínicas. O mercado de análise de dados clínicos, consequentemente, evolui de scorecards retrospectivos para hubs de orquestração prospectivos que coordenam intervenções personalizadas.

Por Vertical de Usuário Final: Pagadores Aceleram as Análises para Gerenciar as Taxas de Sinistros Médicos

Os prestadores geraram 54,11% da receita de 2025, mas os pagadores têm previsão de crescimento de 26,95% ao ano até 2031, à medida que ingerem feeds de dados clínicos em tempo quase real. A Optum processou 200 bilhões de transações de saúde em 2024, sinalizando pedidos de imagem duplicados e direcionando os membros para locais de atendimento de menor custo. O modelo de risco de pronto-socorro da Humana reduziu as visitas evitáveis em 9%, uma vitória direta na taxa de sinistros médicos. Com limites de desvantagem limitando os gastos administrativos, os pagadores tratam as análises como uma alavanca para reduzir a utilização em vez de negar serviços, o que acarreta risco reputacional.

Simultaneamente, os prestadores integram feeds de sinistros para avaliar vazamentos e padrões de encaminhamento, estreitando o alinhamento da rede. O resultado é uma troca bidirecional de dados em que o resultado analítico de cada parte se torna o insumo da outra, aprofundando a interdependência. À medida que as convergências entre pagadores e prestadores, como a CVS-Aetna e as aquisições de prestação de cuidados da Elevance, amadurecem, surgem plataformas compartilhadas, ampliando o tamanho do mercado de análise de dados clínicos para soluções entre empresas.

Análise Geográfica

A América do Norte entregou 60,37% da receita global de 2025, sustentada por USD 4,5 trilhões em gastos anuais com saúde nos Estados Unidos e por regras regulatórias que penalizam o bloqueio de informações. A Ontario Health documentou uma queda de 11% nas readmissões entre pacientes com insuficiência cardíaca após o lançamento de modelos preditivos, validando a escalabilidade fora dos Estados Unidos. O instituto de seguridade social do México centralizou 70 milhões de registros em um data warehouse em nuvem, reduzindo exames duplicados e ampliando a presença do mercado de análise de dados clínicos na América Latina.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 26,71%, o mais rápido do mundo. A Índia inscreveu 500 milhões de cidadãos em seu registro nacional de identidade digital em saúde, criando uma espinha dorsal longitudinal para análises populacionais estaduais. A China determinou padrões de interoperabilidade de Nível 4 para todos os hospitais públicos até 2025, acelerando a disponibilidade de dados para pesquisa. O Japão reservou JPY 50 bilhões (USD 340 milhões) para subsidiar atualizações de prontuários eletrônicos em áreas rurais, abordando as disparidades urbano-rurais. A Coreia do Sul publica publicamente rankings de qualidade para 3.800 hospitais, aproveitando as análises para influenciar a escolha dos pacientes.

A Europa equilibra inovação com privacidade. O proposto Espaço Europeu de Dados de Saúde busca harmonizar o uso secundário de dados enquanto preserva as salvaguardas do RGPD. Os incentivos financeiros da Alemanha impulsionaram um salto para 30% de adoção de prontuários eletrônicos de pacientes em 2024. O Reino Unido alocou GBP 480 milhões (USD 610 milhões) para modernizar uma plataforma de dados federada abrangendo 42 sistemas de cuidados integrados. Os governos do Oriente Médio canalizam fundos de diversificação do petróleo para nuvens soberanas; a Arábia Saudita fez parceria com a Oracle para implantar um prontuário eletrônico nacional atendendo 30 milhões de residentes. A Rede Nacional de Dados em Saúde do Brasil interliga registros federais e estaduais para rastrear surtos, estendendo o mercado de análise de dados clínicos à vigilância em saúde pública.

Cenário Competitivo

O mercado de análise de dados clínicos permanece moderadamente concentrado. A Oracle integrou o mecanismo de transações da Cerner com bancos de dados autônomos e ferramentas de aprendizado de máquina, oferecendo uma pilha de ponta a ponta que reduz os custos de middleware. A Epic Systems incorpora módulos preditivos proprietários dentro de seu prontuário eletrônico, dificultando o deslocamento competitivo. Os hiperescaladores contra-atacam vendendo armazenamento nativo em FHIR, processamento de linguagem natural e aceleradores de análise prontos para uso, permitindo que os desenvolvedores contornem negociações diretas com fornecedores de prontuários eletrônicos consolidados.

As oportunidades de espaço em branco residem na vinculação longitudinal entre dados de internação, ambulatoriais e de monitoramento domiciliar. A Evidation Health agrega sinais de dispositivos vestíveis de consumo para ampliar a resolução de fenótipos para a descoberta de coortes farmacêuticas. A TriNetX conecta registros desidentificados de dezenas de países, fornecendo análises rápidas de viabilidade para ensaios globais. A Health Catalyst enfatiza fluxos de trabalho de governança, posicionando a gestão de dados como um diferencial em um mercado afetado pela variabilidade de qualidade.

A computação que aprimora a privacidade é um fosso emergente. Os depósitos de patentes em criptografia homomórfica e análises seguras de múltiplas partes triplicaram desde 2023, refletindo a demanda por colaboração transfronteiriça sem movimentação de dados brutos. Os fornecedores que obtêm certificações HITRUST, ISO 27001 e SOC 2 Tipo II aceleram a aquisição nos comitês de conformidade hospitalar. Em conjunto, a interação entre os gigantes de prontuários eletrônicos legados, plataformas em nuvem e redes de dados de nicho alimenta a concorrência dinâmica e sustenta a expansão contínua do mercado de análise de dados clínicos.

Líderes do Setor de Análise de Dados Clínicos

IBM Corporation

Oracle Corporation

Inspirata Inc.

Allscripts Healthcare, LLC

SAS Institute, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HEALWELL AI finalizou sua aquisição da Orion Health, criando um líder global em soluções de interoperabilidade baseadas em FHIR.

- Abril de 2025: A Transcarent concluiu sua fusão de USD 621 milhões com a Accolade, integrando o WayFinding de IA generativa em ofertas de saúde personalizadas.

- Março de 2025: A Datavant lançou sua Plataforma de Insights Clínicos para agilizar a geração de evidências do mundo real para otimização de ensaios.

- Dezembro de 2024: A eClinical Solutions integrou sua plataforma ao Snowflake, impulsionando as análises baseadas em nuvem para ensaios farmacêuticos.

- Novembro de 2024: A Oracle sinalizou sua intenção de adquirir fornecedores adicionais de dados de prontuários eletrônicos para fortalecer seu portfólio de análises.

Escopo do Relatório Global do Mercado de Análise de Dados Clínicos

O Relatório do Mercado de Análise de Dados Clínicos é Segmentado por Modelo de Implantação (Baseado em Nuvem, Local), Componente (Software, Serviços), Aplicação (Melhoria da Qualidade e Benchmarking Clínico, Suporte à Decisão Clínica, Relatórios Regulatórios e Conformidade, Análise de Efetividade Comparativa, Saúde de Precisão/Populacional), Vertical de Usuário Final (Prestadores, Pagadores) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Software |

| Serviços |

| Melhoria da Qualidade e Benchmarking Clínico |

| Suporte à Decisão Clínica |

| Relatórios Regulatórios e Conformidade |

| Análise de Efetividade Comparativa |

| Saúde de Precisão / Populacional |

| Prestadores |

| Pagadores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Aplicação | Melhoria da Qualidade e Benchmarking Clínico | ||

| Suporte à Decisão Clínica | |||

| Relatórios Regulatórios e Conformidade | |||

| Análise de Efetividade Comparativa | |||

| Saúde de Precisão / Populacional | |||

| Por Vertical de Usuário Final | Prestadores | ||

| Pagadores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de análise de dados clínicos até 2031?

A previsão é de atingir USD 429,5 bilhões até 2031.

Com que velocidade a implantação híbrida crescerá nas plataformas de análise clínica?

As arquiteturas híbridas têm expectativa de expansão a um CAGR de 27,52% até 2031.

Qual área de aplicação está crescendo mais rapidamente?

As análises de saúde de precisão e populacional lideram com um CAGR de 27,29% no período 2026-2031.

Por que os pagadores estão investindo fortemente em análises?

As seguradoras utilizam modelos preditivos para gerenciar as taxas de sinistros médicos, detectar fraudes e elaborar contratos baseados em valor, impulsionando um CAGR de 26,95% nos gastos.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico, impulsionada por mandatos nacionais de saúde digital, tem previsão de crescimento a um CAGR de 26,71% entre 2026 e 2031.

Qual fator mais restringe a expansão do mercado no curto prazo?

A variabilidade da qualidade dos dados entre sistemas de prontuários eletrônicos díspares reduz a precisão dos algoritmos e retarda as implantações.

Página atualizada pela última vez em: