Tamanho e Participação do Mercado de Assistente Virtual Inteligente de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

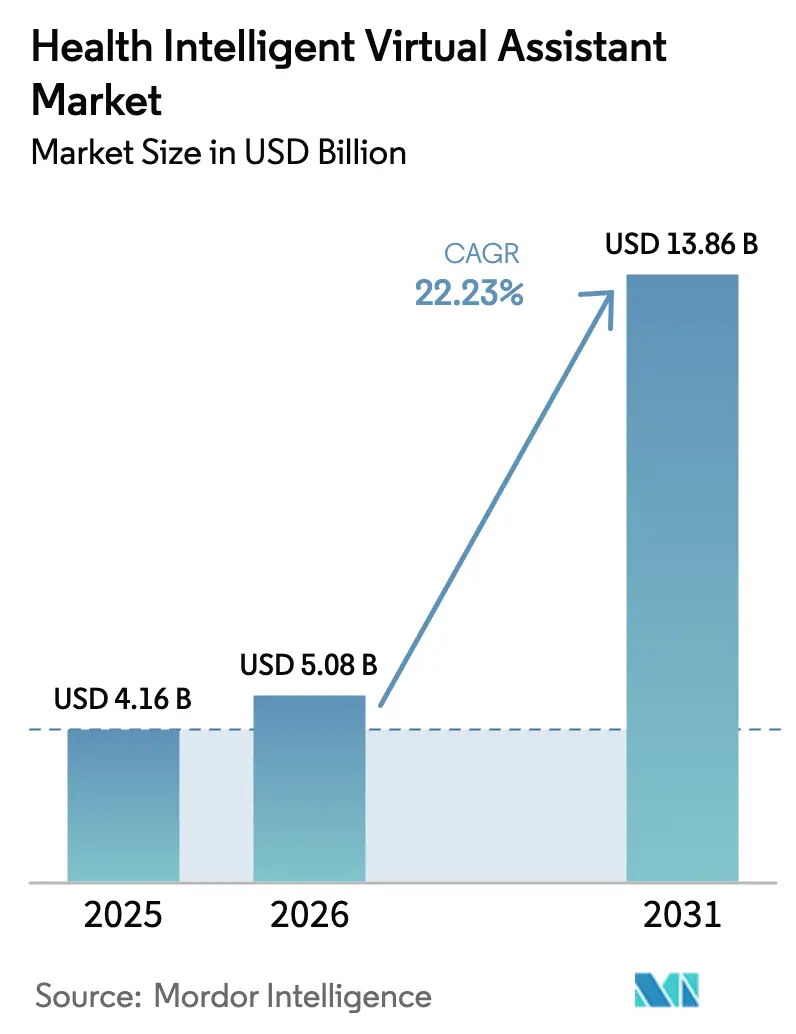

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

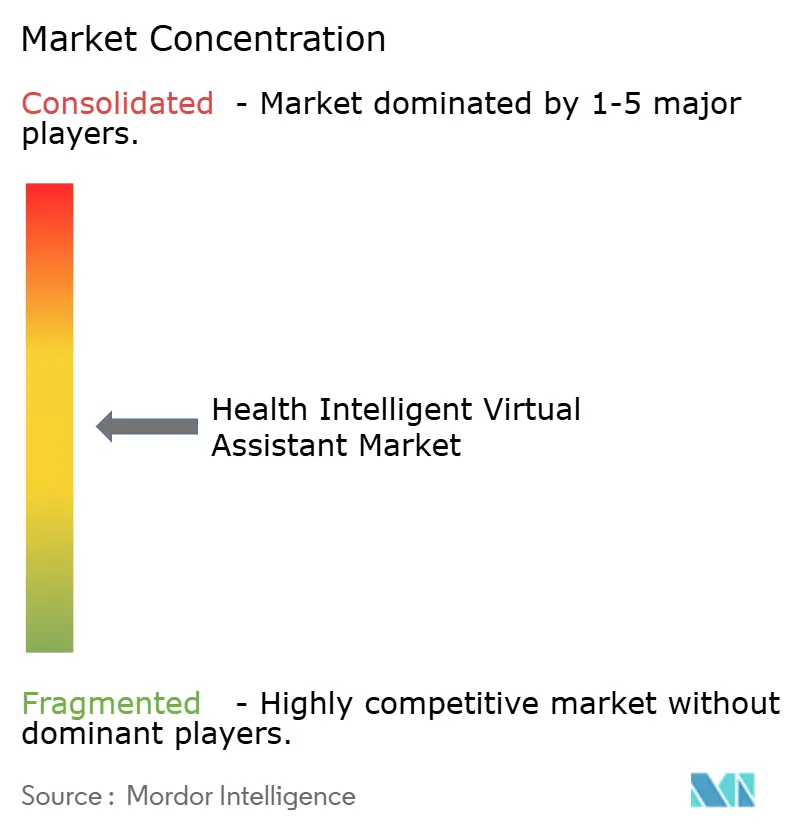

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assistente Virtual Inteligente de Saúde por Mordor Intelligence

Espera-se que o tamanho do mercado de Assistente Virtual Inteligente de Saúde cresça de USD 4,16 bilhões em 2025 para USD 5,08 bilhões em 2026, com previsão de atingir USD 13,86 bilhões até 2031, a um CAGR de 22,23% no período de 2026 a 2031. A aceleração da demanda é impulsionada por avanços em modelos de linguagem de grande escala, regulamentações mais claras para dispositivos e escassez de mão de obra que aumentam a urgência por tarefas clínicas e administrativas automatizadas. Os primeiros adotantes documentaram economias de custos superiores a 90% em fluxos de trabalho de alto volume, fornecendo ao mercado evidências financeiras claras. O reconhecimento de voz permanece como a interface principal, mas investimentos rápidos em sistemas multimodais de reconhecimento de emoções apontam para uma mudança mais ampla em direção ao engajamento empático do paciente. O impulso é mais visível na América do Norte, mas a Ásia-Pacífico está rapidamente fechando a lacuna por meio de programas de saúde digital patrocinados pelo Estado e plataformas de IA multilíngues que alcançam populações de pacientes não anglófonos.

Principais Conclusões do Relatório

- Por tecnologia, o reconhecimento de voz liderou com 43,10% de participação na receita do mercado de Assistente Virtual Inteligente de Saúde em 2025, enquanto as interfaces multimodais e de IA de emoções estão se expandindo a um CAGR de 17,65% até 2031.

- Por produto, os chatbots detinham 57,80% da participação do mercado de Assistente Virtual Inteligente de Saúde em 2025, enquanto os alto-falantes inteligentes estão crescendo a um CAGR de 16,1% até 2031.

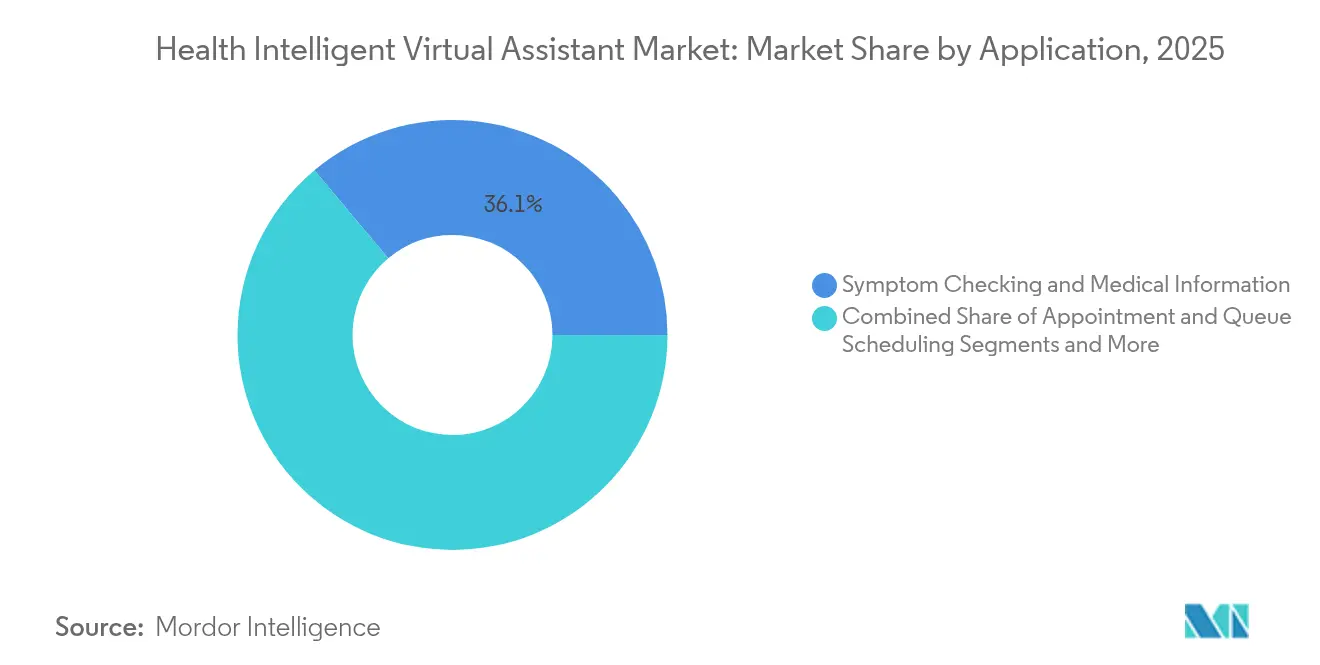

- Por aplicação, a verificação de sintomas e informações médicas representou 36,10% do tamanho do mercado de Assistente Virtual Inteligente de Saúde em 2025; os lembretes de medicamentos e planos de cuidados têm previsão de crescer a um CAGR de 19,3% entre 2026 e 2031.

- Por usuário final, os prestadores de saúde capturaram 52,10% da participação do mercado de Assistente Virtual Inteligente de Saúde em 2025, enquanto o segmento de pacientes e cuidadores avança a um CAGR de 18,9% até 2031.

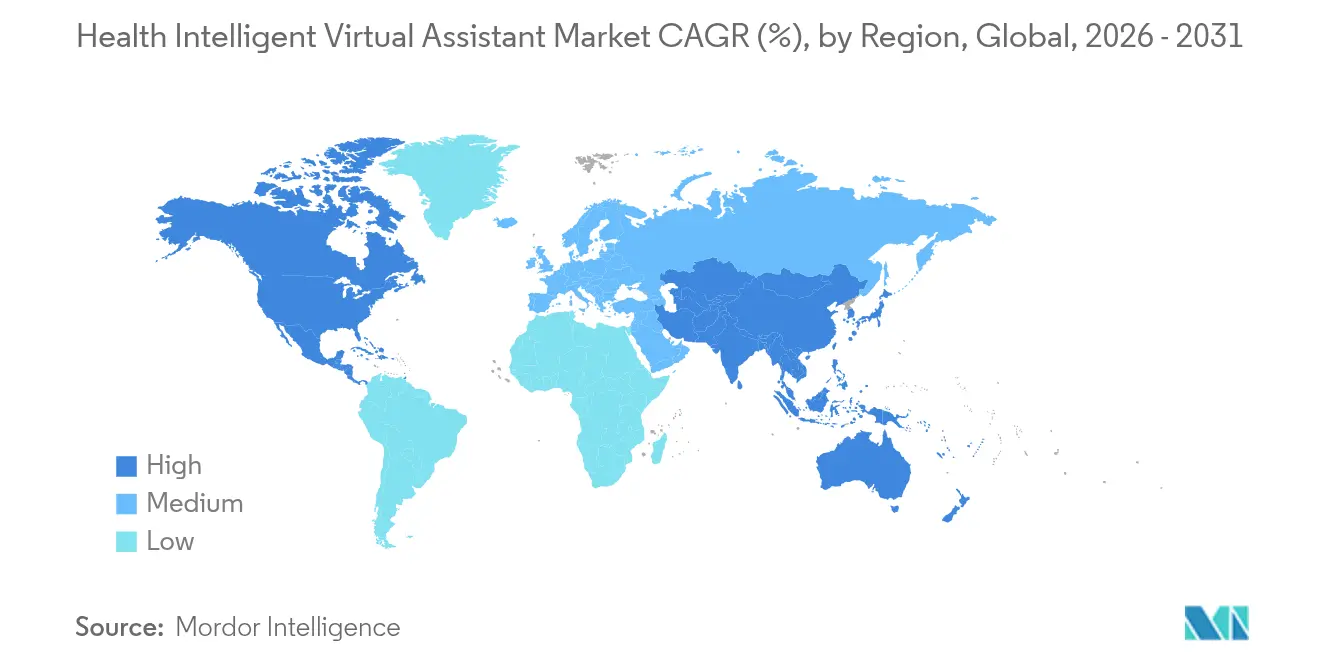

- Por geografia, a América do Norte comandou 41,95% da participação do mercado de Assistente Virtual Inteligente de Saúde em 2025, mas a Ásia-Pacífico está no caminho para o CAGR mais rápido de 15,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Assistente Virtual Inteligente de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de fluxos de trabalho de cuidados habilitados por IA | +6.2% | Global com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente por portais digitais centrados no paciente | +5.8% | América do Norte e União Europeia expandindo para a Ásia-Pacífico | Curto prazo (até 2 anos) |

| Pressão de contenção de custos sobre prestadores e pagadores | +4.1% | Global | Longo prazo (4 anos ou mais) |

| Proliferação de dispositivos de saúde conectados e de IoT | +3.7% | Ásia-Pacífico como núcleo com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Integração de LLM multilíngue desbloqueando mercados não anglófonos | +2.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (4 anos ou mais) |

| Reembolso baseado em valor recompensando a triagem virtual | +2.1% | América do Norte expandindo para a Europa | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de fluxos de trabalho de cuidados habilitados por IA

Os sistemas de saúde estão incorporando assistentes virtuais em documentação, triagem e coordenação de cuidados. A Providence Health relatou um ganho de 30% na eficiência de triagem e uma queda significativa na carga de mensagens dos médicos, ilustrando alívio operacional e redução do esgotamento profissional[2]Becker's Hospital Review, "O Chatbot Grace da Providence Health Reduz Mensagens de Médicos," beckershospitalreview.com. Os departamentos de emergência adotam ferramentas semelhantes para encaminhar pacientes ao ambiente adequado, reduzindo visitas evitáveis e liberando a escassa capacidade de especialistas. O mercado de Assistente Virtual Inteligente de Saúde se beneficia, portanto, de um alinhamento claro entre o retorno sobre o investimento e os ganhos de qualidade clínica. Os roteiros dos fornecedores agora priorizam uma integração mais profunda com os prontuários eletrônicos de saúde para minimizar cliques manuais e entregar notas estruturadas diretamente nos registros de saúde. Essas melhorias nos fluxos de trabalho estão remodelando os modelos de pessoal, permitindo que enfermeiros supervisionem múltiplas interações guiadas por IA simultaneamente.

Demanda crescente por portais digitais centrados no paciente

Os consumidores esperam acesso sem fricção a agendamentos, verificações de sintomas e informações sobre sinistros. A OSF HealthCare economizou USD 2,4 milhões em um ano após implantar um assistente de IA que desviou chamadas rotineiras e habilitou o autoatendimento. Os assistentes virtuais agora concluem tarefas como verificação de seguros e elegibilidade de benefícios, o que simplifica ainda mais o processo de integração do paciente. O mercado de Assistente Virtual Inteligente de Saúde capitaliza, assim, uma mudança mais ampla em direção ao engajamento em nível de plataforma, onde o assistente se torna a interface principal da marca. As demografias mais jovens recompensam os prestadores que oferecem acesso conversacional em detrimento dos menus de voz legados, acelerando os ciclos de substituição competitiva da tecnologia desatualizada de centrais de atendimento.

Pressão de contenção de custos sobre prestadores e pagadores

Os custos de administração não clínica nos Estados Unidos excedem USD 600 bilhões anualmente. Os agentes de voz com IA agora automatizam até 70% das chamadas de agendamento e consultas sobre sinistros, demonstrando um potencial de economia significativo. Os prestadores também citam menos sinistros negados porque os assistentes virtuais capturam documentação mais completa no ponto de atendimento. As economias se estendem à redução de horas extras, melhor utilização de recursos e menores penalidades por reinternação. O mercado de Assistente Virtual Inteligente de Saúde, portanto, se beneficia tanto da redução de despesas quanto da captura de receita por meio de codificação mais precisa e reembolsos mais rápidos.

Proliferação de dispositivos de saúde conectados e de IoT

Os sistemas de saúde da Ásia-Pacífico integram alto-falantes inteligentes, dispositivos vestíveis e hubs de monitoramento domiciliar com assistentes virtuais que interpretam sinais vitais em tempo real e indicadores comportamentais. Esses dispositivos enviam dados estruturados para painéis clínicos e acionam contatos proativos quando anomalias surgem. O mercado de Assistente Virtual Inteligente de Saúde se beneficia, pois cada dispositivo adicional aumenta os pontos de contato conversacionais e expande o repositório de dados necessário para análises preditivas. Os hospitais agora testam sensores de detecção de quedas vinculados a assistentes de voz que chamam enfermeiros automaticamente, reduzindo a incidência de lesões e os custos associados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de privacidade de dados e segurança cibernética | -3.8% | Global com ênfase na União Europeia e América do Norte | Curto prazo (até 2 anos) |

| Confiança limitada dos clínicos e desalinhamento de fluxos de trabalho | -2.9% | Global | Médio prazo (2 a 4 anos) |

| Viés algorítmico comprometendo a segurança clínica | -2.1% | Global | Longo prazo (4 anos ou mais) |

| Incerteza regulatória em torno dos mandatos de explicabilidade da IA | -1.7% | Global com impacto regional variado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de privacidade de dados e segurança cibernética

Os assistentes virtuais precisam de amplo acesso a prontuários médicos, mas esses mesmos dados os tornam alvos prioritários. A Lei de IA da União Europeia classifica a maioria das IAs de saúde como de alto risco, impondo obrigações rigorosas de governança e transparência que elevam os custos de conformidade. As implantações em múltiplas nuvens adicionam complexidade porque cada interface se torna uma nova superfície de ataque. Os sistemas de saúde respondem com arquiteturas de confiança zero e tecnologias de aprimoramento de privacidade, mas essas atualizações retardam os ciclos de aquisição e prolongam os prazos de implantação para o mercado de Assistente Virtual Inteligente de Saúde.

Confiança limitada dos clínicos e desalinhamento de fluxos de trabalho

Embora os principais algoritmos agora superem o clínico médio em precisão de diagnóstico diferencial, os médicos permanecem desconfiados de recomendações de caixa-preta. Um estudo comparativo constatou que os índices de satisfação dos pacientes foram menores nas interações com IA do que nas consultas com médicos, ressaltando a importância da empatia humana. Implementações que ignoram protocolos locais frequentemente geram tarefas duplicadas, causando frustração em vez de alívio. Os fornecedores agora incorporam ciclos de feedback que permitem aos clínicos corrigir os resultados da IA em tempo real, melhorando gradualmente a confiança, mas prolongando os prazos de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O reconhecimento de voz lidera, mas a análise multimodal cresce

O reconhecimento de voz comandou 43,10% da receita do mercado de Assistente Virtual Inteligente de Saúde em 2025. Os hospitais preferem a ditação mãos-livres que insere notas estruturadas nos prontuários eletrônicos, liberando os clínicos dos teclados. A Epic, em parceria com o Nuance Dragon Medical, adicionou a transcrição ambiente, o que reduziu a documentação fora do horário de trabalho em 75%. O crescimento continua à medida que os fornecedores ampliam os modelos com vocabulários especializados para radiologia e oncologia. Os avanços na diarização separam múltiplos falantes, permitindo transcrições precisas de rounds em grupo.

As interfaces multimodais de reconhecimento de emoções têm previsão de um CAGR de 17,65% até 2031, tornando-as a linha tecnológica de crescimento mais rápido. Esses sistemas combinam tom de voz, microexpressões faciais e padrões comportamentais para identificar depressão ou declínio cognitivo mais cedo do que as ferramentas tradicionais. Pesquisas emergentes sobre biomarcadores vocais associam assinaturas de tom e cadência a distúrbios metabólicos e neurológicos, transformando os assistentes virtuais de auxiliares conversacionais em colaboradores diagnósticos. O tamanho do mercado de Assistente Virtual Inteligente de Saúde para soluções multimodais se expandirá, portanto, à medida que os pagadores reembolsarem o monitoramento remoto que reduz as reinternações hospitalares.

Por Produto: Os chatbots dominam enquanto os alto-falantes inteligentes aceleram

Os chatbots garantiram 57,80% de participação de mercado em 2025 por meio de fluxos de trabalho simples de texto ou voz que resolvem agendamentos, reabastecimentos e status de sinistros. Seu baixo custo de implementação e entrega em nuvem os tornam a opção padrão para a maioria dos prestadores. As atualizações de IA agora personalizam as respostas com contexto de conversas anteriores, aumentando as taxas de conclusão para tarefas complexas. O mercado de Assistente Virtual Inteligente de Saúde se beneficia porque cada transação bem-sucedida reforça a confiança do paciente nas ferramentas digitais.

Os alto-falantes inteligentes apresentam o CAGR mais alto de 16,1%. Os hospitais instalam unidades de voz nos quartos dos pacientes para pedidos de refeições, chamadas de enfermeiros e controles ambientais, gerando economias imediatas de tempo para a equipe. A plataforma Polaris da Hippocratic AI incorpora verificações de segurança com múltiplos modelos que evitam alucinações e fornecem orientação verificada sobre medicamentos. Os fornecedores também integram microfones de detecção de quedas e análise de sons respiratórios que alertam as equipes de cuidados. O tamanho do mercado de Assistente Virtual Inteligente de Saúde para alto-falantes inteligentes crescerá à medida que as políticas de controle de infecções favorecerem dispositivos sem toque e à medida que o reembolso para monitoramento domiciliar se ampliar.

Por Aplicação: O suporte à adesão supera a verificação de sintomas

A verificação de sintomas e informações médicas manteve 36,10% de participação em 2025, à medida que os consumidores usavam chatbots para avaliar febre ou erupção cutânea antes das consultas. O domínio alimenta mecanismos de triagem que direcionam casos de baixa gravidade para conteúdo de autocuidado, aliviando a carga de trabalho dos clínicos. No entanto, os lembretes de medicamentos e planos de cuidados têm previsão de um CAGR de 19,3%, o mais alto entre as aplicações. Os prompts de IA agora ajustam o tempo com base em dados de glicose ou pressão arterial em tempo real, aumentando a adesão no tratamento de doenças crônicas. Para o diabetes, os assistentes virtuais que cruzam referências com os dados do glicosímetro podem sugerir ajustes na dose de insulina com precisão próxima à dos endocrinologistas.

A participação do mercado de Assistente Virtual Inteligente de Saúde para soluções de adesão cresce à medida que os pagadores vinculam o reembolso a métricas de resultados. Os estímulos comportamentais entregues por texto, voz ou alto-falante inteligente melhoram as taxas de reabastecimento e diminuem complicações custosas. As plataformas também oferecem scripts multilíngues que respeitam as normas culturais, o que amplia o alcance dos pacientes em regiões diversas.

Por Usuário Final: A dominância dos prestadores encontra a expansão liderada pelos pacientes

Os prestadores de saúde detinham 52,10% da receita do mercado de Assistente Virtual Inteligente de Saúde em 2025. Os hospitais implantam assistentes para alívio de documentação, questionários pré-consulta e educação na alta hospitalar. A Intermountain Health registrou uma queda de 30% nos volumes da central de atendimento após implantar um agente de voz integrado à Epic, liberando a equipe para necessidades de maior gravidade. Os pagadores e empresas de ciências da vida usam ferramentas semelhantes para suporte a membros e recrutamento para ensaios clínicos.

Pacientes e cuidadores representam o CAGR mais rápido de 18,9%. Os aplicativos diretos ao consumidor oferecem às famílias orientação ininterrupta para asma, hipertensão ou saúde mental. Os modelos de assinatura agrupam chats com assistentes virtuais, painéis de dados de dispositivos vestíveis e entrega de medicamentos. O setor de Assistente Virtual Inteligente de Saúde, portanto, vê novos pools de receita fora dos ciclos de aquisição institucional, especialmente em mercados onde os gastos do próprio bolso são elevados e onde as regulamentações de telessaúde agora permitem consultas exclusivamente por IA para condições menores.

Análise Geográfica

A América do Norte liderou com 41,95% de participação no mercado de Assistente Virtual Inteligente de Saúde em 2025. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou mais de 1.000 dispositivos habilitados por IA, oferecendo clareza regulatória aos prestadores. A Providence, a OSF e a Intermountain publicaram, cada uma, casos de retorno sobre o investimento que validam o investimento. Os fluxos de capital de risco permanecem fortes mesmo após retrações mais amplas no setor de tecnologia, mantendo o pipeline de inovação cheio. O escrutínio sobre privacidade está aumentando, portanto os fornecedores investem em inferência local e desidentificação para satisfazer a Lei de Portabilidade e Responsabilidade de Seguros de Saúde.

A Europa segue com impulso constante. A Lei de IA da União Europeia impõe avaliações de risco rigorosas, mas também delineia rotas de conformidade que aliviam a ansiedade nas aquisições. Os prestadores na Alemanha e no Reino Unido enfatizam portais digitais multilíngues para populações migrantes, o que impulsiona a demanda por LLMs fluentes em mais de 20 idiomas. Os programas de financiamento regional no âmbito da Europa Digital apoiam startups que projetam assistentes virtuais com privacidade por design, alinhando objetivos comerciais com prioridades de política.

A Ásia-Pacífico registra o CAGR mais alto de 15,85%. O hospital virtual da China planeja lançar 42 médicos de IA em 2025, cobrindo desde cardiologia até dermatologia. Mais de 1 milhão de clínicos chineses já usam IA para imagens e suporte à decisão, ancorando um conjunto de dados profundo para mecanismos conversacionais. O Japão avança no cuidado remoto de idosos, aproveitando alto-falantes inteligentes que fornecem detecção de quedas e lembretes de medicamentos. A Missão Nacional de IA da Índia financia projetos-piloto de chatbots em centros de atenção primária à saúde, com o objetivo de ampliar o alcance dos médicos em zonas rurais. A volatilidade do financiamento permanece um risco, pois o investimento em IA médica na China caiu de CNY 11,5 bilhões em 2021 para CNY 2,96 bilhões em 2023. Ainda assim, os mandatos governamentais para hospitais sem papel e suporte multilíngue mantêm ventos favoráveis sólidos para o mercado de Assistente Virtual Inteligente de Saúde.

Cenário Competitivo

O mercado é moderadamente fragmentado. A Microsoft, o Google e a Amazon aproveitam nuvens de hiperescala e modelos de linguagem pré-treinados. A Microsoft aprofundou sua vantagem competitiva ao incorporar o GPT-4 à Epic, oferecendo a 2.950 hospitais um assistente pronto para uso dentro dos fluxos de trabalho existentes. O Google vincula o Med-PaLM à sua interface Care Studio, fornecendo raciocínio passo a passo para questões clínicas, enquanto a Amazon adapta o Alexa Smart Properties para hospitais.

Os especialistas ocupam nichos de alto crescimento. A Hippocratic AI captou USD 141 milhões e tem como alvo enfermeiros de voz para chamadas de cuidados crônicos. A Nuance, agora parte da Microsoft, combina seu Dragon Medical One com escuta ambiente que elabora notas em tempo real. A ADA Health foca na triagem de sintomas por meio de uma estrutura regulamentada de dispositivo médico. A Sensely integra cartões de seguro e verificações de benefícios, posicionando-se para contratos com pagadores.

As alianças estratégicas moldam a entrada no mercado. O Webex da Cisco e o Talkdesk adicionaram conectores Epic em 2025 para trazer agentes de voz com IA para centrais de contato omnicanal. O volume de depósitos de patentes cresceu 34% ao ano desde 2015, sinalizando barreiras crescentes à entrada. Os fornecedores buscam integração vertical que abrange ingestão de dados, treinamento de modelos e chat de front-end para garantir dados de uso e refinar algoritmos. O mercado de Assistente Virtual Inteligente de Saúde, portanto, vê um aumento na atividade de fusões e aquisições à medida que grandes players compram inovadores de nicho por conjuntos de dados clínicos exclusivos ou ativos multimodais.

Líderes do Setor de Assistente Virtual Inteligente de Saúde

Nuance Communications, Inc.

Microsoft Corporation

Amazon Inc.

Infermedica Sp. z o.o.

Sensely, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Zocdoc lançou o agente de voz "Zo", que gerencia 70% das chamadas de agendamento.

- Março de 2025: O Webex Contact Center foi integrado à Epic para agilizar o contato com pacientes orientado por IA.

- Fevereiro de 2025: A Talkdesk lançou um novo conector Epic para implantações de assistentes virtuais com IA.

- Janeiro de 2025: A Agência de Alimentos e Medicamentos dos Estados Unidos emitiu orientação preliminar para dispositivos médicos com IA que abrange monitoramento do ciclo de vida e controle de mudanças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de assistente virtual inteligente de saúde como toda solução conversacional orientada por IA, seja por voz, texto ou multimodal, que suporta tarefas clínicas, administrativas ou de bem-estar em pontos de contato de prestadores, pagadores e pacientes. A definição inclui software incorporado em alto-falantes inteligentes, aplicativos móveis, chatbots web e dispositivos de borda que aplicam processamento de linguagem natural, aprendizado de máquina e integração segura com prontuários eletrônicos de saúde para fornecer suporte em tempo real.

Exclusões do Escopo: bots de produtividade genéricos não treinados em dados médicos, reconhecimento de voz local usado apenas para ditado em radiologia e mecanismos de fala autônomos vendidos sem uma camada conversacional estão fora deste escopo.

Visão Geral da Segmentação

- Por Tecnologia

- Voz (Reconhecimento de Fala)

- Texto para Fala

- Baseado em Texto / Processamento de Linguagem Natural

- Interfaces Multimodais e de IA de Emoções

- Por Produto

- Chatbots

- Alto-falantes Inteligentes

- Assistentes Baseados em Aplicativos Móveis

- Dispositivos Vestíveis / de Borda

- Terminais de Quiosque e de Cabeceira

- Por Aplicação

- Verificação de Sintomas e Informações Médicas

- Agendamento de Consultas e Filas

- Triagem e Gestão de Pacientes

- Lembretes de Medicamentos e Planos de Cuidados

- Orientação em Saúde Mental e Bem-estar

- Suporte a Faturamento, Sinistros e Administração

- Por Usuário Final

- Prestadores de Saúde (Hospitais e Clínicas)

- Pacientes e Cuidadores

- Pagadores de Saúde e Administradoras de Planos

- Empresas de Ciências da Vida e Farmacêuticas

- Plataformas de Telessaúde / Saúde Digital

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram diretores de TI de hospitais, líderes de inovação de pagadores, clínicos e empreendedores de saúde digital na América do Norte, Europa e Ásia-Pacífico. Essas conversas testaram nossas premissas de adoção, esclareceram os preços médios de venda e confirmaram prováveis pontos de inflexão regulatória que as fontes secundárias não conseguiram capturar.

Pesquisa Documental

Começamos com conjuntos de dados abertos de agências como a Organização Mundial da Saúde, os Centros de Serviços Medicare e Medicaid e o Eurostat, que sinalizam os gastos digitais dos prestadores e os volumes de pacientes. As métricas de uso da Comissão Federal de Comunicações sobre penetração de banda larga, listagens de dispositivos da Agência de Alimentos e Medicamentos dos Estados Unidos para ferramentas conversacionais aprovadas e artigos revisados por pares sobre precisão de chatbots forneceram pistas sobre adoção e desempenho. Arquivos de empresas, prospectos de oferta pública inicial e imprensa de reputação ajudaram a verificar as taxas de receita dos principais fornecedores de plataformas. Insights selecionados do D&B Hoovers e do Dow Jones Factiva preencheram lacunas financeiras ou regionais. Esta lista é ilustrativa; inúmeras outras fontes informaram cada variável que validamos.

Dimensionamento do Mercado e Previsão

Um pool de demanda de cima para baixo baseado em usuários ativos de smartphones, volumes de consultas de telessaúde e orçamentos de TI de prestadores estabeleceu o mercado potencial endereçável, que foi então reconciliado com consolidações seletivas de baixo para cima das receitas dos fornecedores e contagens de implantação amostradas por preço médio de venda. As principais variáveis incluem sessões médias de chatbot por paciente, financiamento anual de IA em saúde digital, penetração de nuvem em conformidade com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde, participação de consultas agendadas por portais de autoatendimento e proporções regionais de clínicos por população. A regressão multivariada com esses impulsionadores, seguida de análise de cenários sobre o ritmo regulatório, produziu a curva de 2025 a 2030. Onde as estimativas de baixo para cima subestimaram ou superestimaram os totais, os pesos foram ajustados até que ambas as visões convergissem dentro de +/-5 por cento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias e variâncias; em seguida, um segundo analista revisa as premissas. Os relatórios são atualizados a cada doze meses, com revisões intermediárias sempre que um evento relevante, como uma mudança no código de reembolso ou uma aquisição importante de fornecedor, altera a demanda de referência. Uma revisão final é concluída pouco antes da entrega para que os clientes recebam o panorama mais atualizado.

Por que a Referência de Assistente Virtual Inteligente de Saúde da Mordor Intelligence Inspira Confiança

Os números publicados frequentemente divergem porque as empresas diferem no que consideram como assistente inteligente, na amplitude dos usuários finais e na cadência das atualizações.

Os principais fatores de divergência incluem se os bots voltados para pagadores são contabilizados, com que agressividade os preços médios de venda são projetados e se as conversões de moeda usam taxas à vista ou médias anuais. O escopo da Mordor Intelligence captura todos os assistentes com treinamento médico e aplica progressão de preço médio de venda ponderada validada por contratos atuais, enquanto vários editores limitam as contagens a chatbots ou congelam os preços. A atualização anual do modelo e as revisões de analistas sob demanda reduzem ainda mais as margens de erro.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,16 B (2025) | ||

| USD 1,73 B (2024) | Consultoria Global A | Contabiliza apenas chatbots e omite implantações de pagadores, baseando-se em extrações de dados de desktop |

| USD 0,32 B (2022) | Periódico do Setor B | Ano base mais antigo, sem atualização de inflação, pesquisa amostral substituindo a modelagem de volume |

Em conjunto, a comparação mostra que o escopo equilibrado da Mordor Intelligence, as verificações de preços em tempo real e as atualizações anuais produzem uma referência confiável que os clientes podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Assistente Virtual Inteligente de Saúde?

O mercado está avaliado em USD 5,08 bilhões em 2026 e deve crescer para USD 13,86 bilhões até 2031.

Qual tecnologia detém a maior participação no mercado de Assistente Virtual Inteligente de Saúde atualmente?

O reconhecimento de voz lidera com 43,10% de participação na receita em 2025 devido à forte integração com os sistemas de documentação clínica.

Qual categoria de produto está crescendo mais rapidamente no mercado de Assistente Virtual Inteligente de Saúde?

Os alto-falantes inteligentes apresentam o CAGR mais alto de 16,1% de 2026 a 2031, à medida que hospitais e prestadores de cuidados domiciliares adotam interfaces de voz ambiente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento governamental em saúde digital, grandes populações multilíngues e o aumento da carga de doenças crônicas impulsionam um CAGR de 15,85% até 2031.

Quais são as principais barreiras para uma adoção mais ampla de assistentes virtuais na saúde?

Preocupações com privacidade de dados, questões de confiança dos clínicos e regulamentações em evolução sobre explicabilidade da IA atualmente restringem o crescimento.

Como os assistentes virtuais ajudam a reduzir os custos de saúde?

Eles automatizam tarefas de alto volume, como agendamento, documentação e triagem, o que elimina a sobrecarga administrativa e evita visitas hospitalares desnecessárias.

Página atualizada pela última vez em: