Tamanho e Participação do Mercado de Custódia de Ativos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.7 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.67% CAGR |

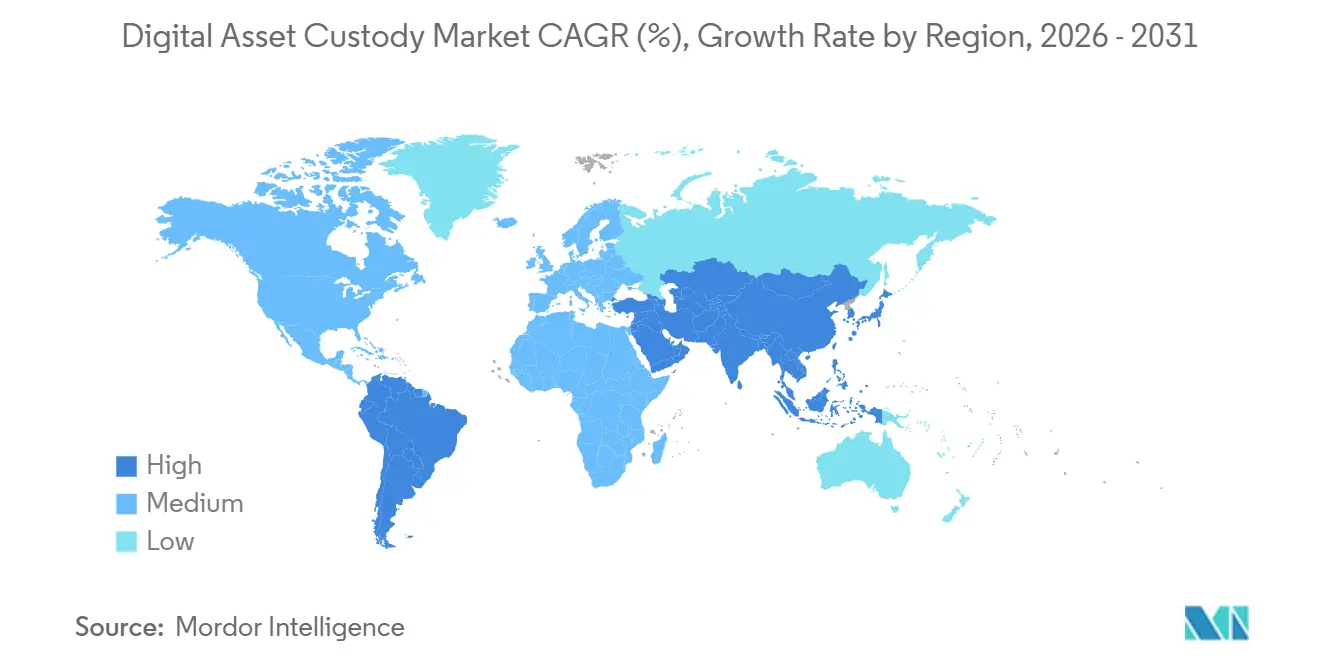

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

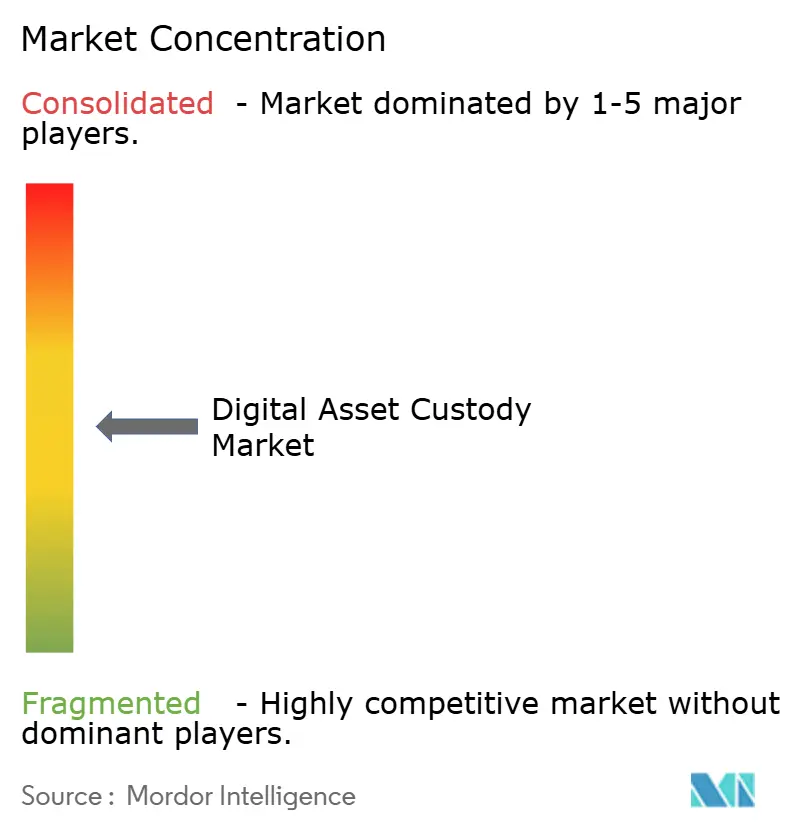

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Custódia de Ativos Digitais por Mordor Intelligence

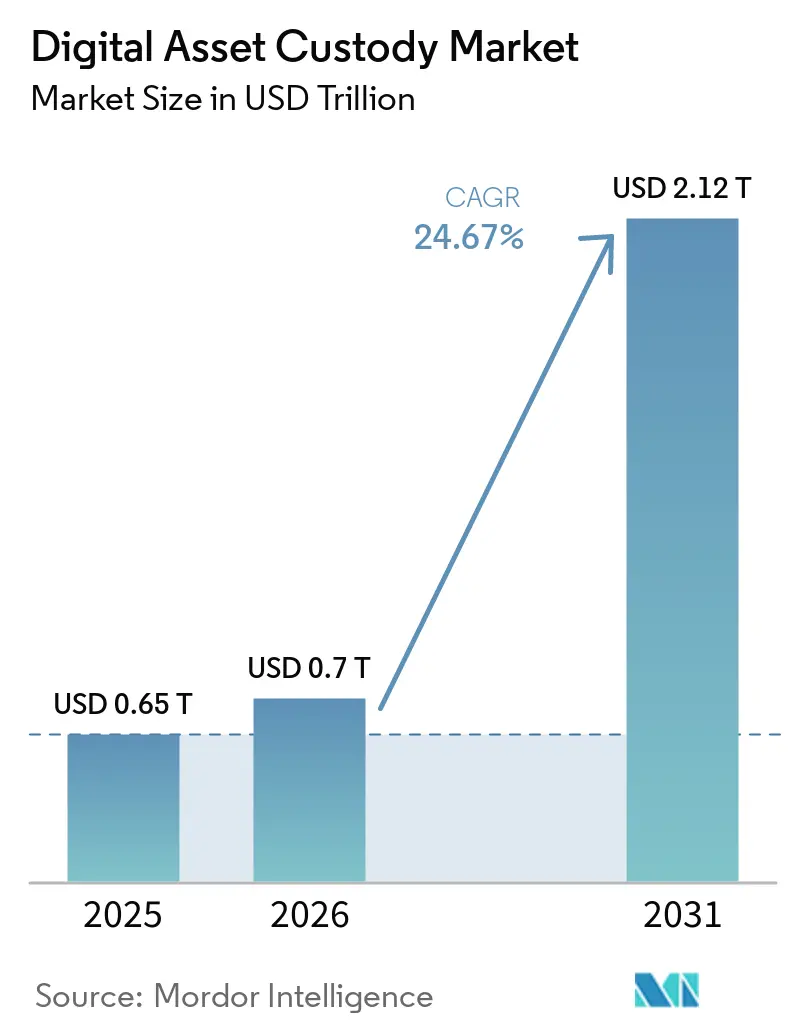

Espera-se que o tamanho do Mercado de Custódia de Ativos Digitais aumente de USD 0,65 trilhão em 2025 para USD 0,70 trilhão em 2026 e atinja USD 2,12 trilhões até 2031, crescendo a uma CAGR de 24,67% no período de 2026 a 2031.

O mercado de custódia de ativos digitais está em expansão porque instituições financeiras regulamentadas agora podem participar de forma mais direta após a Comissão de Valores Mobiliários (SEC) revogar o SAB 121, substituído pelo Boletim Contábil da Equipe 122 em janeiro de 2025, o que eliminou uma importante barreira contábil para modelos de custódia liderados por bancos. O GENIUS Act, promulgado em julho de 2025, também ampliou o papel da custódia ao estabelecer padrões federais para a gestão de reservas de stablecoins, vinculando o mercado de custódia de ativos digitais não apenas à propriedade de criptomoedas, mas também à infraestrutura de pagamentos e à salvaguarda de reservas. Os USD 59,4 trilhões em ativos sob custódia do BNY Mellon em março de 2026 demonstram o quanto a escala de custódia estabelecida pode agora se mover em direção aos ativos digitais à medida que a regulamentação se torna mais clara. O mercado de custódia de ativos digitais também está se beneficiando da modernização da liquidação, pois os modelos de moeda tokenizada e liquidação atômica estão integrando a custódia à execução de transações, em vez de tratá-la como uma função de back-office separada. A atividade competitiva está aumentando ao mesmo tempo, pois bancos, custodiantes nativos de criptomoedas e provedores híbridos estão todos expandindo para camadas de staking, gestão de garantias, governança e relatórios, a fim de proteger os relacionamentos com clientes e melhorar a captura de receitas no mercado de custódia de ativos digitais.

Principais Conclusões do Relatório

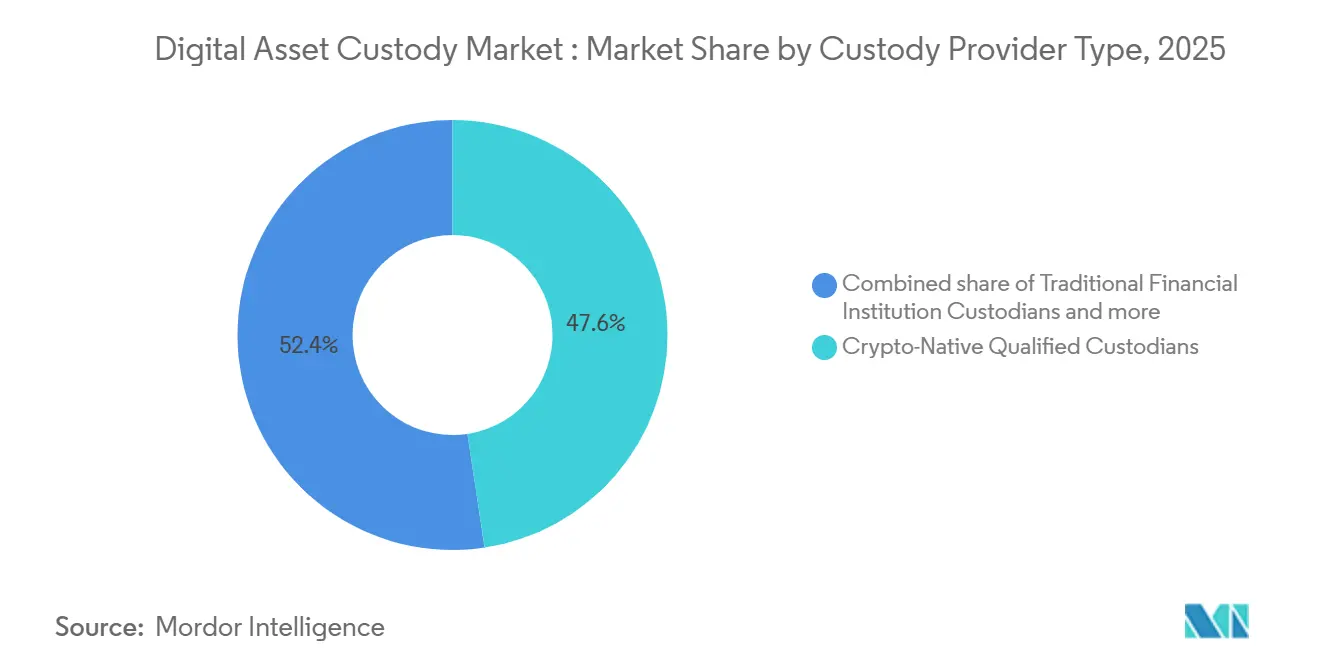

- Por tipo de provedor de custódia, os custodiantes qualificados nativos de criptomoedas detinham 47,62% da participação do mercado de custódia de ativos digitais em 2025, enquanto os custodiantes de instituições financeiras tradicionais têm projeção de crescimento a uma CAGR de 27,87% até 2031.

- Por classe de ativos, as criptomoedas capturaram 77,25% da participação do mercado de custódia de ativos digitais em 2025, enquanto os ativos do mundo real tokenizados e os títulos digitais têm projeção de crescimento a uma CAGR de 32,09% até 2031.

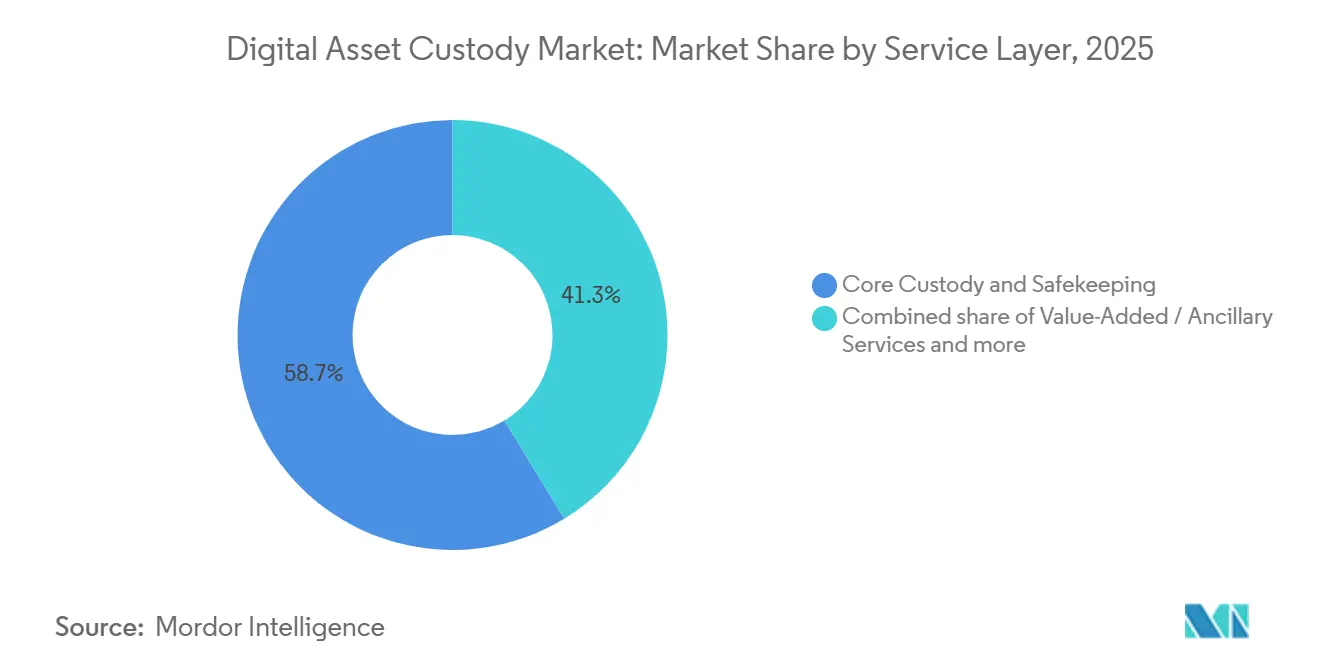

- Por camada de serviço, a custódia principal e a guarda segura responderam por 58,69% da participação do mercado de custódia de ativos digitais em 2025, enquanto os serviços de valor agregado e auxiliares têm projeção de crescimento a uma CAGR de 29,37% até 2031.

- Por usuário final, as instituições financeiras tradicionais detinham 33,53% da participação do mercado de custódia de ativos digitais em 2025, enquanto empresas e tesourarias têm projeção de crescimento a uma CAGR de 28,47% até 2031.

- Por geografia, a América do Norte capturou 45,77% do tamanho do mercado de custódia de ativos digitais em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 27,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Custódia de Ativos Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocação Institucional em Ativos Tokenizados e Criptoativos | +5.2% | Global, com concentração na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Reconhecimento Regulatório de Modelos de Custódia Qualificada | +4.8% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Demanda por Gestão de Chaves Auditável e Respaldada por Seguros | +3.2% | Global | Médio prazo (2 a 4 anos) |

| Requisitos de Liquidação T+0 e Quase em Tempo Real para Mercados Tokenizados | +2.9% | Global, com ganhos iniciais na América do Norte, no Japão e em Singapura | Médio prazo (2 a 4 anos) |

| Suporte a Ativos Multicadeia e Necessidades de Interoperabilidade | +2.4% | Global, com Ásia-Pacífico e UE liderando o desenvolvimento de infraestrutura | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Staking, Governança e Utilização de Ativos nos Trilhos de Custódia | +2.1% | Ásia-Pacífico como núcleo, com expansão para a América do Norte e a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alocação Institucional em Ativos Tokenizados e Criptoativos

A demanda institucional continua sendo um dos motores de crescimento mais evidentes do mercado de custódia de ativos digitais. Nos Estados Unidos, os mandatos de ETFs de Bitcoin à vista criaram um requisito de custódia amplo e duradouro, pois cada produto necessita de guarda segura qualificada dos ativos subjacentes. A Coinbase Prime, por si só, custodia ativos de mais de 80% dos ETFs de Bitcoin e Ether dos Estados Unidos, indicando que o mercado de custódia de ativos digitais está cada vez mais vinculado a canais de fundos regulamentados, e não apenas à propriedade direta de tokens[1]COINDESK.COM John D'Agostino, da Coinbase, afirma que a plataforma de criptomoedas se destaca como o único corretor principal de serviço completo do setor. Isso é relevante porque os relacionamentos de custódia frequentemente permanecem vigentes mesmo quando a atividade de negociação ou os preços dos ativos flutuam, o que torna a base de receita mais duradoura do que os volumes de câmbio. O mercado de custódia de ativos digitais está, portanto, se aproximando cada vez mais do comportamento dos serviços de fundos institucionais, onde as decisões de infraestrutura são persistentes e o risco de substituição é menor uma vez que os processos operacionais, jurídicos e de auditoria estão estabelecidos.

Reconhecimento Regulatório de Modelos de Custódia Qualificada

O reconhecimento regulatório está remodelando o cenário competitivo no mercado de custódia de ativos digitais. O OCC confirmou em 2025 que os bancos nacionais podem fornecer e terceirizar serviços de custódia e execução de criptoativos, enquanto o SAB 122 da SEC restaurou o tratamento fiduciário ordinário, em vez de obrigar os custodiantes bancários a registrar as criptomoedas dos clientes como um passivo no balanço patrimonial. Na Europa, o MiCA estabeleceu um dos conjuntos de regras formais mais claros para provedores de custódia e exigiu a segregação de ativos de clientes em registros distribuídos, elevando o padrão operacional para empresas que atendem a mandatos institucionais[2]State Street Corporation, "A Regulamentação de Ativos Digitais Acelera em 2026," State Street, statestreet.com. Essas mudanças não apenas reduzem o atrito. Elas também aumentam a vantagem das empresas que já possuem infraestrutura de capital, auditoria, relatórios e jurídica. O mercado de custódia de ativos digitais está, portanto, passando de uma participação aberta para um modelo mais filtrado, onde a escala regulamentada importa muito mais do que nos ciclos anteriores de criptomoedas.

Demanda por Gestão de Chaves Auditável e Respaldada por Seguros

Seguros e prontidão para auditoria são agora critérios centrais de compra no mercado de custódia de ativos digitais. Os clientes institucionais desejam arranjos de custódia que possam resistir a revisões operacionais, testes de controles cibernéticos e requisitos de subscrição de apólices, o que torna a arquitetura de gestão de chaves uma questão comercial tanto quanto técnica. Os Cofres HSM da Liminal Custody e a abordagem de hardware empresarial da Ledger demonstram como os provedores estão alinhando o design de custódia com os requisitos de segurança de hardware certificado que as grandes instituições exigem cada vez mais[3]Liminal Custody, "Cofres HSM da Liminal, Como Bancos e Empresas Podem Proteger Ativos Digitais com Tecnologia HSM e MPC Certificada," Liminal Custody, liminalcustody.com. À medida que mais mandatos passam por bancos regulamentados, gestores de ativos e equipes de tesouraria, o mercado de custódia de ativos digitais está atribuindo maior valor a provedores que podem demonstrar controles documentados, em vez de depender apenas de afirmações amplas de segurança. Isso eleva a barreira para operadores menores e sustenta uma estrutura de mercado onde confiança, certificação e evidências de processos importam tanto quanto a funcionalidade de carteiras.

Requisitos de Liquidação T+0 e Quase em Tempo Real para Mercados Tokenizados

As expectativas de liquidação estão aumentando, ampliando o papel do mercado de custódia de ativos digitais. O Projeto Agorá do BIS demonstrou em maio de 2026 que a liquidação atômica de transações transfronteiriças no atacado utilizando reservas tokenizadas de bancos centrais e depósitos tokenizados de bancos comerciais é tecnicamente viável, sinalizando que a custódia estará cada vez mais inserida nos fluxos de liquidação em tempo real[4]Banco de Compensações Internacionais, "O Projeto Agorá Demonstra Como a Tokenização Pode Melhorar os Pagamentos Transfronteiriços no Atacado," BIS, bis.org. Quando ativos, caixa e garantias se movem em trilhos programáveis, o custodiante deixa de ser apenas um provedor de armazenamento. Ele se torna um ponto de controle para a finalidade das transações, a movimentação de ativos e a gestão de riscos. O mercado de custódia de ativos digitais tem, portanto, a oportunidade de capturar mais valor a partir de serviços vinculados à liquidação, especialmente quando os clientes desejam que depósitos tokenizados, stablecoins e fluxos de trabalho de títulos operem em conjunto. Essa mudança também favorece provedores com conectividade direta à rede e modelos operacionais institucionais mais robustos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tratamento Regulatório Fragmentado entre Jurisdições | -1.8% | Global, mais agudo para mandatos de custódia transfronteiriços abrangendo os Estados Unidos, a UE e a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alto Custo de Infraestrutura de MPC, HSM, Auditoria e Seguros | -1.5% | Mercados emergentes, custodiantes de médio porte globalmente | Longo prazo (≥ 4 anos) |

| Bancabilidade Limitada de Ativos Não Padronizados e Exposição ao Risco de Protocolo | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Ambiguidade de Responsabilidade em Estruturas de Custódia Híbrida e Multipartes | -1.0% | América do Norte e UE | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tratamento Regulatório Fragmentado entre Jurisdições

A inconsistência transfronteiriça continua sendo uma restrição real ao mercado de custódia de ativos digitais. A Europa está avançando sob o MiCA, os Estados Unidos ainda operam por meio de um arcabouço combinado da SEC, do OCC e do FDIC, e a Ásia-Pacífico continua a depender de modelos nacionais separados, o que significa que os mandatos de custódia multinacionais frequentemente exigem estruturas específicas por jurisdição. A ESMA destacou arranjos de transição desiguais em toda a UE no final de 2025, e o OSFI do Canadá acrescentou seu próprio tratamento de capital e liquidez para exposições a criptoativos em 2026, o que adiciona mais uma camada de conformidade em nível nacional para bancos ativos em custódia. Isso eleva os custos jurídicos, operacionais e de auditoria para qualquer provedor que atenda a instituições em vários mercados. Também retarda o lançamento de produtos, pois as empresas frequentemente precisam construir entidades, segregação e estruturas de relatórios separadas, em vez de um único modelo global. O mercado de custódia de ativos digitais continuará a crescer, mas a fragmentação regulatória favorecerá provedores maiores que possam absorver essa complexidade.

Alto Custo de Infraestrutura de MPC, HSM, Auditoria e Seguros

A base de custos de um custodiante qualificado permanece elevada, o que limita a profundidade da concorrência no mercado de custódia de ativos digitais. Os provedores devem investir em computação multipartes, módulos de segurança de hardware, auditorias, sistemas de relatórios, cobertura de seguros e controles operacionais antes que as economias de escala se manifestem plenamente. A simulação de transação MPC pós-quântica da BitGo em 2026 demonstra que o ciclo de investimento não está se encerrando com a infraestrutura atual, pois os padrões de segurança já estão avançando em direção a outra geração de atualizações obrigatórias. Esses requisitos pesam mais sobre empresas de médio porte e operadores regionais do que sobre grandes bancos ou especialistas nativos de criptomoedas bem financiados. Como resultado, o mercado de custódia de ativos digitais provavelmente continuará a se consolidar em torno de empresas que possam distribuir os custos de conformidade e segurança por uma base de ativos maior e fluxos de receita de serviços mais amplos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Provedor de Custódia: Instituições TradFi Reduzindo a Lacuna Estrutural

Os custodiantes qualificados nativos de criptomoedas detinham 47,62% do mercado de custódia de ativos digitais em 2025, sustentados pelo desenvolvimento antecipado de infraestrutura, maior cobertura de tokens e fortes relacionamentos com fundos, corretoras e mesas de negociação. Eles permanecem profundamente integrados aos fluxos de trabalho de ETFs e ao manuseio de ativos multicadeia, onde a velocidade de execução e o acesso a protocolos são críticos. Empresas como a Anchorage Digital ilustram como esse segmento está indo além da guarda segura básica para a liquidação e a infraestrutura operacional. Sua vantagem também vem do desenvolvimento mais rápido de produtos e do suporte mais amplo a casos de uso institucionais. Mesmo com a regulamentação tornando-se mais favorável aos bancos, os custodiantes nativos de criptomoedas ainda mantêm uma grande base instalada. Isso torna sua posição especialmente forte em fluxos de trabalho onde flexibilidade e velocidade são mais importantes. Eles agora estão defendendo essa posição ao se integrar mais profundamente nas operações dos clientes, em vez de depender apenas da segurança de carteiras.

Os custodiantes de instituições financeiras tradicionais são o tipo de provedor de crescimento mais rápido, com uma CAGR projetada de 27,87% de 2026 a 2031. Essa mudança reflete a remoção de principais barreiras jurídicas e contábeis e a necessidade de os bancos reterem clientes institucionais em um único ambiente operacional. A orientação do OCC de 2025 e o SAB 122 da SEC melhoraram a capacidade dos bancos de fornecer ou terceirizar esses serviços por instrução dos clientes. O desenvolvimento de custódia do Citigroup demonstra que as grandes instituições financeiras agora veem a custódia de ativos digitais como uma questão de retenção de clientes, e não como um negócio secundário. À medida que esses provedores escalam, as ofertas combinadas se tornarão mais comuns em administração de fundos, garantias, relatórios e guarda segura. Provedores híbridos como a Fireblocks Trust fazem a ponte entre os modelos nativos de criptomoedas e os modelos bancários, combinando arquitetura orientada por tecnologia com estruturas de custódia regulamentadas. O mercado está cada vez mais recompensando empresas que podem oferecer tanto infraestrutura segura quanto responsabilidade regulatória direta.

Por Classe de Ativos: Criptomoedas Ancorando a Receita Enquanto os Ativos do Mundo Real Remoldam o Mandato

As criptomoedas responderam por 77,25% do mercado de custódia de ativos digitais em 2025, tornando-as a base de receita central na maioria dos modelos de custódia. Bitcoin e Ether permanecem centrais porque a demanda institucional é mais profunda nesses ativos. Os mandatos de ETFs, a negociação institucional e os programas de armazenamento a frio continuam a direcionar demanda significativa para a custódia de criptomoedas. Os ecossistemas jurídicos, de auditoria e de conformidade em torno dos principais criptoativos também são mais estabelecidos do que os de instrumentos tokenizados mais recentes. Isso reduz a complexidade operacional para os custodiantes e apoia a padronização de políticas e controles. Como resultado, as criptomoedas devem permanecer a principal fonte de receita de custódia no médio prazo. Ainda assim, o mercado está gradualmente avançando além dessa base à medida que as finanças tokenizadas ganham tração.

Os ativos do mundo real tokenizados e os títulos digitais são a classe de ativos de crescimento mais rápido, com uma CAGR projetada de 32,09% de 2026 a 2031. Esses ativos exigem modelos de custódia que suportem registros de propriedade, controles de transferência e regras de conformidade que diferem das redes abertas de criptomoedas. Fundos tokenizados, transações de recompra, depósitos e instrumentos vinculados ao tesouro estão aproximando o mercado de serviços no estilo de títulos. O BIS e o FMI estão trabalhando em finanças tokenizadas, reforçando a visão de que a infraestrutura de liquidação e propriedade continuará a se mover em direção ao mainstream das finanças no atacado. Isso cria mais demanda por provedores com histórico em títulos tradicionais. Também aumenta o papel dos custodiantes afiliados a bancos e das empresas híbridas no segmento. Os NFTs permanecem a menor categoria porque a classificação jurídica, os direitos de transferência e o tratamento de avaliação ainda são inconsistentes entre as jurisdições.

Por Camada de Serviço: Custódia Principal se Tornando Commodity Enquanto os Serviços de Valor Agregado Definem a Diferenciação

A custódia principal e a guarda segura detinham 58,69% do mercado em 2025, o que demonstra que o armazenamento seguro ainda representa a maior parcela da receita atual. As instituições precisam primeiro de guarda segura qualificada, controle de chaves privadas, segregação e prontidão para auditoria antes de poderem adotar serviços de maior valor. Segurança respaldada por hardware, design de MPC e controles de armazenamento a frio permanecem recursos essenciais para grandes mandatos. No entanto, o mercado está começando a tratar a custódia principal como uma capacidade básica, e não como o único motivo para escolher um provedor. Isso significa que o serviço permanece vital mesmo quando a diferenciação se desloca para outros aspectos. O armazenamento puro ainda é importante, mas por si só não é mais suficiente para conquistar a preferência institucional. Os provedores agora precisam demonstrar como a custódia se conecta a fluxos de trabalho mais amplos.

Os serviços de valor agregado e auxiliares têm projeção de crescimento a uma CAGR de 29,37% entre 2026 e 2031, tornando-os a camada de serviço de crescimento mais rápido. Esses serviços incluem staking, participação em governança, gestão de garantias e liquidação fora de câmbio. A plataforma Protect da Sygnum e o lançamento do Komainu CORE demonstram como a custódia está se tornando uma infraestrutura ativa, e não um armazenamento passivo. As instituições estão cada vez mais dispostas a pagar por modelos que mantêm os ativos produtivos enquanto preservam os padrões de controle. Conformidade, relatórios e gestão de riscos também estão ganhando espaço porque os clientes regulamentados precisam de trilhas de auditoria e resultados prontos para reguladores. Isso torna a infraestrutura de relatórios uma camada de receita, e não apenas uma função de suporte interno. Os provedores que conseguem combinar custódia com controles e suporte a fluxos de trabalho provavelmente obterão os mandatos institucionais mais robustos.

Por Usuário Final: Adoção pela Tesouraria Corporativa Acelerando de Discricionária para Estrutural

As instituições financeiras tradicionais detinham 33,53% do mercado em 2025, tornando-as o maior grupo de usuários finais. Sua escala em ETFs, gestão de ativos e serviços institucionais cria demanda recorrente robusta por serviços de custódia. Esses usuários também impõem os requisitos mais rigorosos em termos de segregação, relatórios e conformidade. Isso ajuda a moldar os padrões de mercado em todo o setor. Outros usuários importantes incluem fundos de hedge, family offices e plataformas nativas de criptomoedas. Cada grupo tem necessidades diferentes, que vão desde a integração de negociação ativa até estruturas de controle personalizadas. O mercado, portanto, permanece segmentado por modelo operacional, em vez de oferecer um produto de custódia uniforme.

Empresas e tesourarias são o segmento de usuários finais de crescimento mais rápido, com uma CAGR projetada de 28,47% de 2026 a 2031. Os ativos digitais estão sendo cada vez mais incorporados aos fluxos de trabalho de gestão de caixa, garantias e tesouraria. A aquisição da GTreasury pela Ripple e a integração do XRP e do RLUSD nos sistemas de tesouraria refletem essa mudança. As estruturas de reservas de stablecoins também apoiam uma adoção mais ampla porque as reservas em conformidade exigem custódia regulamentada dos ativos subjacentes. Isso expande a demanda além dos casos de uso especulativos ou orientados a investimentos. Também aproxima a custódia dos sistemas centrais de finanças empresariais. Com o tempo, a custódia provavelmente se tornará um controle padrão de tesouraria, e não uma função especializada de ativos digitais.

Análise Geográfica

A América do Norte detinha 45,77% da participação do mercado de custódia de ativos digitais em 2025, mantendo sua posição regional de liderança. A região se beneficiou de uma mudança acentuada na postura regulatória após o SAB 122, a Carta Interpretativa 1184 do OCC e o GENIUS Act melhorarem o arcabouço para serviços de custódia afiliados a bancos e institucionais. Os Estados Unidos também continuam sendo o centro da atividade de custódia de ETFs de Bitcoin à vista, o que fortalece o papel de um pequeno número de grandes provedores no mercado regional de custódia de ativos digitais. O Canadá também é relevante porque a diretriz de exposição a criptoativos do OSFI de 2026 alinhou a supervisão doméstica mais estreitamente com o tratamento no estilo Basileia para bancos ativos nesse campo. A América do Sul permanece uma parte menor do mercado de custódia de ativos digitais. Ainda assim, as pressões inflacionárias e a demanda por Bitcoin e stablecoins continuam a sustentar o interesse entre empresas e investidores de alto patrimônio, à medida que os arcabouços institucionais ainda estão em desenvolvimento.

A Europa continua sendo o ambiente regulatório mais prescritivo no mercado de custódia de ativos digitais, e isso criou tanto uma base de crescimento quanto um filtro de concentração. Os requisitos de segregação do MiCA e o fim do período de transição para os Provedores de Serviços de Criptoativos até 1º de julho de 2026 elevaram o limiar de conformidade para empresas que atendem a clientes institucionais em toda a região. A Lei Blockchain IV de Luxemburgo também adicionou flexibilidade para estruturas de títulos tokenizados, o que apoia os requisitos de custódia para fundos e produtos financeiros estruturados. Como resultado, o mercado europeu de custódia de ativos digitais provavelmente favorecerá operadores totalmente licenciados com maior controle jurídico e capacidades de relatórios em detrimento de empresas menores com modelos operacionais mais restritos.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de custódia de ativos digitais e tem previsão de expansão a uma CAGR de 27,41% entre 2026 e 2031. As diretrizes finalizadas do Japão sobre custódia e stablecoins, em vigor a partir de julho de 2026, e o avanço de Hong Kong em direção a um regime de licenciamento dedicado para custodiantes de ativos virtuais estão fornecendo à região uma estrutura operacional mais formal para a participação institucional. No Oriente Médio e na África, a colaboração estratégica do BNY Mellon no Mercado Global de Abu Dhabi demonstra que os grandes custodiantes globais estão começando a tratar o Golfo como um local relevante para serviços regulamentados de ativos digitais. O mercado de custódia de ativos digitais está, portanto, se expandindo geograficamente, mas o crescimento é mais forte onde os regimes de licenciamento, as regras de reservas e os arcabouços de finanças tokenizadas estão avançando da consulta para a implementação operacional.

Cenário Competitivo

O mercado de custódia de ativos digitais é moderadamente concentrado, com alguns líderes muito visíveis em canais institucionais específicos. No entanto, ainda é mais amplo e fragmentado quando o campo avança além dos principais mandatos de ETFs e bancos. O papel da Coinbase Prime nas estruturas de ETFs de Bitcoin e Ether dos Estados Unidos e a escala de custódia global existente do BNY Mellon ilustram como os grandes incumbentes podem dominar os fluxos institucionais de alto perfil, mesmo que o mercado completo ainda inclua muitos participantes menores. Abaixo desse nível superior, o mercado de custódia de ativos digitais inclui custodiantes nativos de criptomoedas, unidades afiliadas a bancos e empresas de infraestrutura híbrida que competem em status de licença, suporte a ativos, qualidade de relatórios e serviços de valor agregado. Isso significa que a intensidade competitiva é alta, mas não é uniforme em todos os tipos de clientes ou classes de ativos. Alguns provedores são mais fortes em ETFs, outros em garantias fora de câmbio e outros em fluxos de trabalho de finanças tokenizadas.

Os movimentos estratégicos em 2025 e 2026 mostram como os provedores estão expandindo seus papéis. A BitGo expandiu o suporte de custódia qualificada para ativos do padrão CIP-56 da Canton Network, posicionando-se mais diretamente dentro dos ecossistemas de blockchain institucional com permissão, em vez de apenas na custódia de criptomoedas em redes abertas. A Komainu lançou o Komainu CORE para suportar garantia como serviço, o que move a custódia ainda mais para os fluxos de trabalho de negociação ativa e gestão de inadimplência. O BNY Mellon também expandiu sua posição em ativos digitais por meio de uma colaboração estratégica em Abu Dhabi, o que demonstra como os bancos de custódia incumbentes estão vinculando os ativos digitais a uma expansão de infraestrutura transfronteiriça mais ampla. Esses exemplos mostram que o mercado de custódia de ativos digitais não está mais competindo apenas em guarda segura. Está competindo em onde a custódia se insere dentro da liquidação, das garantias e da infraestrutura de produtos regulamentados.

A arquitetura de segurança é outra linha competitiva importante no mercado de custódia de ativos digitais. A simulação de MPC pós-quântico da BitGo em 2026 estabeleceu um marco claro para o design de custódia à prova de futuro. Sinalizou que as empresas precisarão se preparar para outro ciclo de investimento em segurança, mesmo que os sistemas atuais amadureçam. A Fireblocks Trust e outros modelos híbridos mostram que os provedores de infraestrutura também estão se aproximando da fronteira de custódia regulamentada, em vez de permanecerem apenas como fornecedores de tecnologia de back-end. Ao mesmo tempo, o mercado de custódia de ativos digitais ainda tem espaço para melhorias na mobilidade de garantias multicadeia, pois os clientes desejam que os ativos se movam entre redes sem criar riscos separados de conformidade, ponte ou contraparte. Os provedores que conseguem combinar status regulamentado, interoperabilidade entre cadeias e controles operacionais institucionais provavelmente melhorarão sua posição mais rapidamente nos próximos anos.

Líderes do Setor de Custódia de Ativos Digitais

Coinbase Global, Inc.

BitGo, Inc.

Anchorage Digital Bank N.A.

Fidelity Digital Asset Services, LLC

The Bank of New York Mellon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O BNY Mellon anunciou uma colaboração estratégica com a Finstreet e a Fundação ADI para fornecer custódia de ativos digitais de nível institucional regulamentada, ancorada no Mercado Global de Abu Dhabi, inicialmente para Bitcoin e Ether, com expansão planejada para stablecoins e ativos tokenizados. O BNY supervisiona USD 59,4 trilhões em ativos sob custódia em março de 2026, tornando este o compromisso mais significativo de um custodiante de Nível 1 com a infraestrutura de ativos digitais do Oriente Médio e da África até o momento.

- Maio de 2026: A BitGo estendeu sua infraestrutura da Canton Network para suportar ativos do padrão de token CIP-56, incluindo USDCx e cBTC, permitindo a custódia qualificada e a gestão de ativos financeiros institucionais construídos nesse padrão. A BitGo lançou pela primeira vez a custódia de Canton Coin em outubro de 2025, expandindo o ecossistema para a classe de ativos institucional completa em seis meses.

- Abril de 2026: A Komainu lançou o Komainu CORE, uma oferta de Garantia como Serviço que posiciona a Komainu como custodiante independente para salvaguarda de ativos e facilitação de liquidação, direcionada a empresas de negociação institucional e gestores de ativos que requerem infraestrutura de garantias regulamentada.

- Fevereiro de 2026: A BitGo e a Silence Laboratories concluíram a primeira simulação de transação MPC pós-quântico por um custodiante regulamentado, utilizando infraestrutura de carteira baseada em MPC alinhada com padrões de segurança pós-quânticos. As empresas planejam o desenvolvimento contínuo com instituições financeiras selecionadas à medida que os padrões pós-quânticos do NIST amadurecem.

Escopo do Relatório Global do Mercado de Custódia de Ativos Digitais

| Custodiantes de Instituições Financeiras Tradicionais |

| Custodiantes Qualificados Nativos de Criptomoedas |

| Provedores Híbridos / de Gestão Avançada de Chaves |

| Criptomoedas |

| Ativos do Mundo Real Tokenizados e Títulos Digitais |

| Tokens Não Fungíveis e Ativos Digitais Únicos |

| Custódia Principal e Guarda Segura |

| Serviços de Valor Agregado / Auxiliares |

| Conformidade, Relatórios e Gestão de Riscos |

| Instituições Financeiras Tradicionais |

| Gestores de Ativos Alternativos e Fundos de Hedge |

| Family Offices e Investidores de Alto e Ultralto Patrimônio |

| Plataformas e Corretoras Nativas de Criptomoedas |

| Empresas e Tesourarias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e da África |

| Por Tipo de Provedor de Custódia | Custodiantes de Instituições Financeiras Tradicionais | |

| Custodiantes Qualificados Nativos de Criptomoedas | ||

| Provedores Híbridos / de Gestão Avançada de Chaves | ||

| Por Classe de Ativos | Criptomoedas | |

| Ativos do Mundo Real Tokenizados e Títulos Digitais | ||

| Tokens Não Fungíveis e Ativos Digitais Únicos | ||

| Por Camada de Serviço | Custódia Principal e Guarda Segura | |

| Serviços de Valor Agregado / Auxiliares | ||

| Conformidade, Relatórios e Gestão de Riscos | ||

| Por Usuário Final | Instituições Financeiras Tradicionais | |

| Gestores de Ativos Alternativos e Fundos de Hedge | ||

| Family Offices e Investidores de Alto e Ultralto Patrimônio | ||

| Plataformas e Corretoras Nativas de Criptomoedas | ||

| Empresas e Tesourarias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da custódia de ativos digitais até 2031?

O crescimento está sendo sustentado por uma regulamentação mais clara, requisitos de custódia de reservas de stablecoins, guarda segura de ativos relacionada a ETFs e o avanço em direção à infraestrutura de liquidação tokenizada. A projeção é que o mercado suba de USD 702,62 bilhões em 2026 para USD 2.116,07 bilhões até 2031, a uma CAGR de 24,67%.

Qual região lidera hoje e qual está crescendo mais rapidamente?

A América do Norte liderou com 45,77% de participação em 2025 devido ao progresso regulatório dos Estados Unidos e à atividade de custódia de ETFs. A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR prevista de 27,41% entre 2026 e 2031.

Qual categoria de ativos tem expectativa de crescimento mais rápido?

Os Ativos do Mundo Real Tokenizados e os Títulos Digitais têm previsão de crescimento mais rápido, a uma CAGR de 32,09% durante 2026-2031. As criptomoedas ainda lideraram em 2025 com 77,25% de participação.

Por que os bancos estão se tornando mais ativos nesse espaço agora?

Os bancos obtiveram um caminho mais claro após a SEC revogar o SAB 121 por meio do SAB 122 e após o OCC confirmar que os bancos nacionais podem fornecer ou terceirizar a custódia de criptomoedas. Isso está ajudando os Custodiantes de Instituições Financeiras Tradicionais a se tornarem o tipo de provedor de crescimento mais rápido, a uma CAGR de 27,87%.

Como a custódia está evoluindo além da guarda segura básica?

Os provedores estão adicionando gestão de garantias, staking, governança e serviços de liquidação fora de câmbio. É por isso que os Serviços de Valor Agregado e Auxiliares têm projeção de crescimento a uma CAGR de 29,37%, mais rápido do que a custódia principal.

Por que as empresas e as equipes de tesouraria estão se tornando clientes importantes?

As regras de reservas de stablecoins e a integração com softwares de tesouraria estão tornando os ativos digitais mais relevantes para as equipes de finanças. Empresas e Tesourarias são, portanto, o segmento de usuários finais de crescimento mais rápido, com uma CAGR de 28,47% até 2031.

Página atualizada pela última vez em: