Tamanho e Participação do Mercado de Gestão de Ativos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

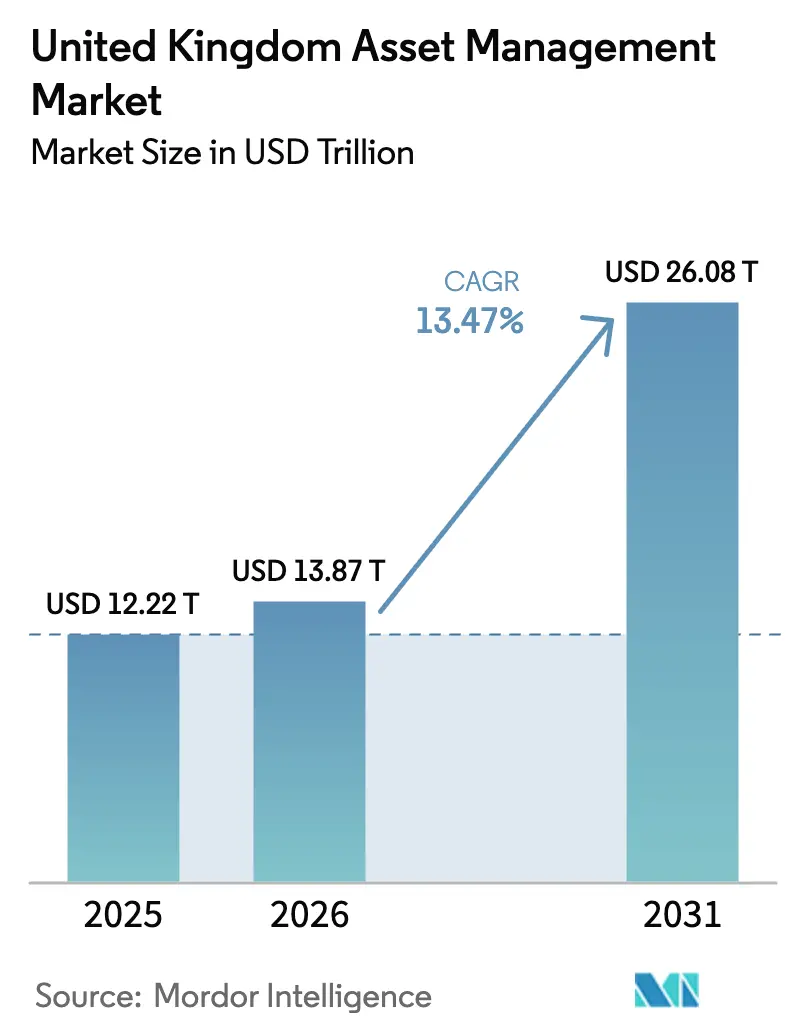

| Tamanho do mercado no ano base (2025) | 12.22 Trilhões de dólares |

| Tamanho do Mercado (2026) | 13.87 Trilhões de dólares |

| Tamanho do Mercado (2031) | 26.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Gestão de Ativos do Reino Unido foi avaliado em USD 12,22 trilhões em 2025 e estima-se que cresça de USD 13,87 trilhões em 2026 para atingir USD 26,08 trilhões até 2031, a um CAGR de 13,47% durante o período de previsão (2026-2031).

O mercado de gestão de ativos do Reino Unido está experimentando um forte crescimento impulsionado por uma mudança estrutural na composição dos clientes e nas preferências de investimento. Cada vez mais, os investidores institucionais estão migrando para mercados privados e estratégias ilíquidas, buscando retornos ajustados à inflação e diversificação além das carteiras tradicionais. Os investidores de varejo também estão desempenhando um papel maior, impulsionados pela rápida adoção de plataformas de investimento digitais que tornam o acesso ao mercado mais fácil e envolvente. Os mandatos internacionais estão ocupando uma parcela crescente dos ativos, integrando o Reino Unido mais estreitamente com os fluxos de capital globais e atraindo investimentos transfronteiriços. As reformas regulatórias, incluindo mudanças no regime da ISA e no regime do Fundo de Ativos de Longo Prazo, estão abrindo novos caminhos para que investidores de varejo e de contribuição definida acessem investimentos alternativos. O setor se estabilizou após choques de mercado anteriores, com governança aprimorada e salvaguardas de liquidez reforçando a confiança dos investidores. As empresas de assessoria de patrimônio e os modelos híbridos de assessoria robótica estão se expandindo rapidamente, conquistando participação de mercado dos bancos tradicionais ao atender às necessidades em evolução dos investidores. Os mercados privados e os ativos alternativos são cada vez mais populares à medida que os investidores buscam crescimento de longo prazo e exposição diversificada. As parcerias estratégicas entre gestores do Reino Unido e originadores globais de ativos estão possibilitando o acesso a novas oportunidades e produtos de investimento inovadores.

Principais Conclusões do Relatório

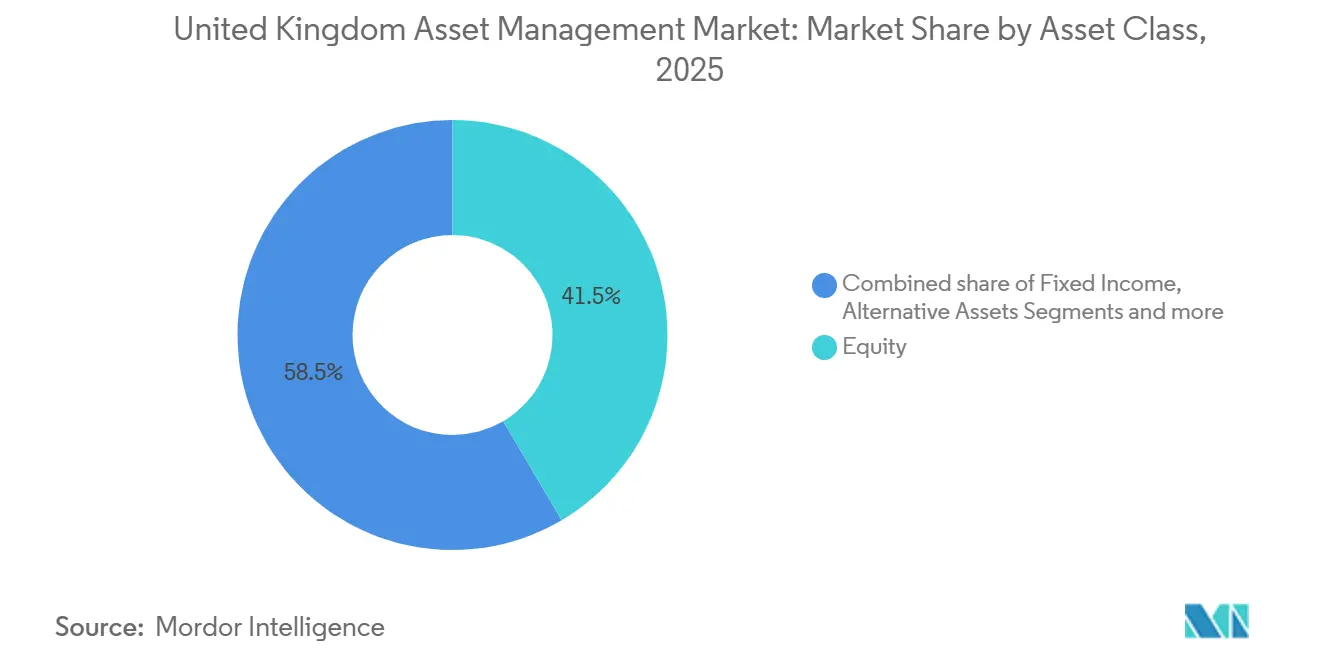

- Por classe de ativos, as ações lideraram com 41,52% da participação do mercado de gestão de ativos do Reino Unido em 2025, enquanto os ativos alternativos devem se expandir a um CAGR de 15,44% até 2031.

- Por tipo de empresa, os bancos detinham 39,83% da participação do mercado de gestão de ativos do Reino Unido em 2025, e as empresas de assessoria de patrimônio e os assessores de investimento registrados devem crescer a um CAGR de 14,96% até 2031.

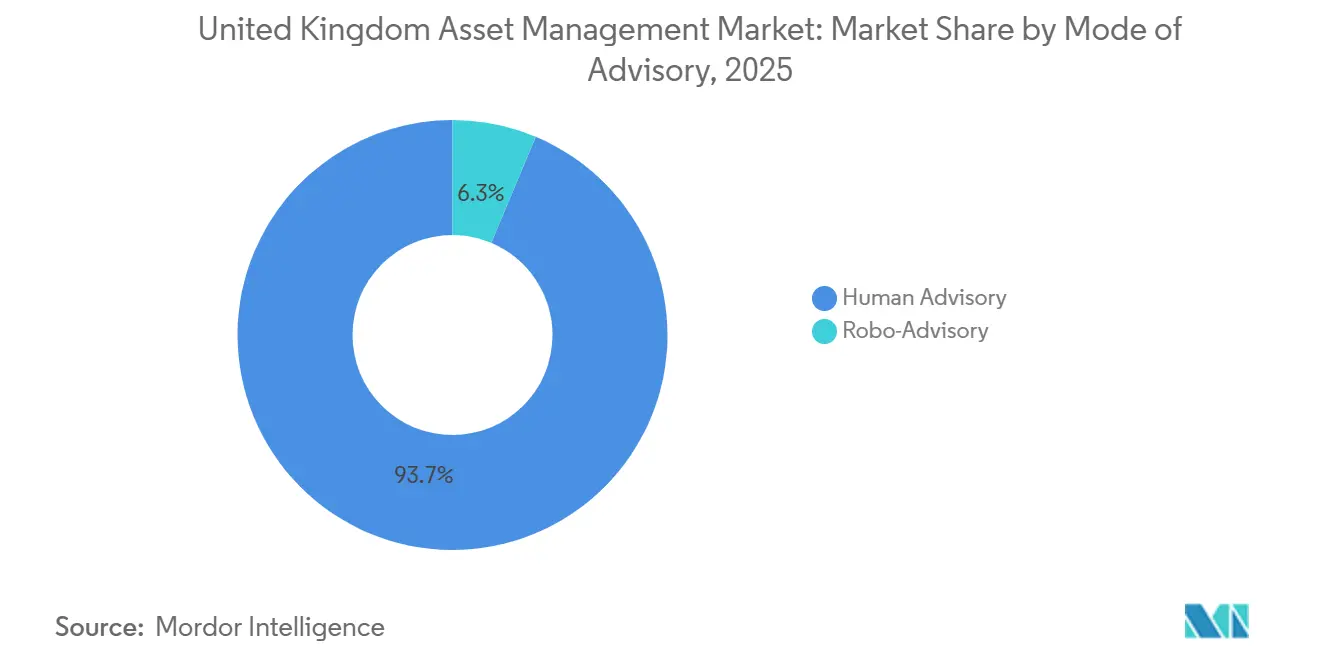

- Por modo de assessoria, a assessoria humana representou 93,67% da participação do mercado de gestão de ativos do Reino Unido em 2025, enquanto a assessoria robótica deve crescer a um CAGR de 20,63% até 2031.

- Por tipo de cliente, os investidores institucionais controlavam 73,52% da participação do mercado de gestão de ativos do Reino Unido em 2025, e o varejo deve crescer a um CAGR de 17,89% até 2031.

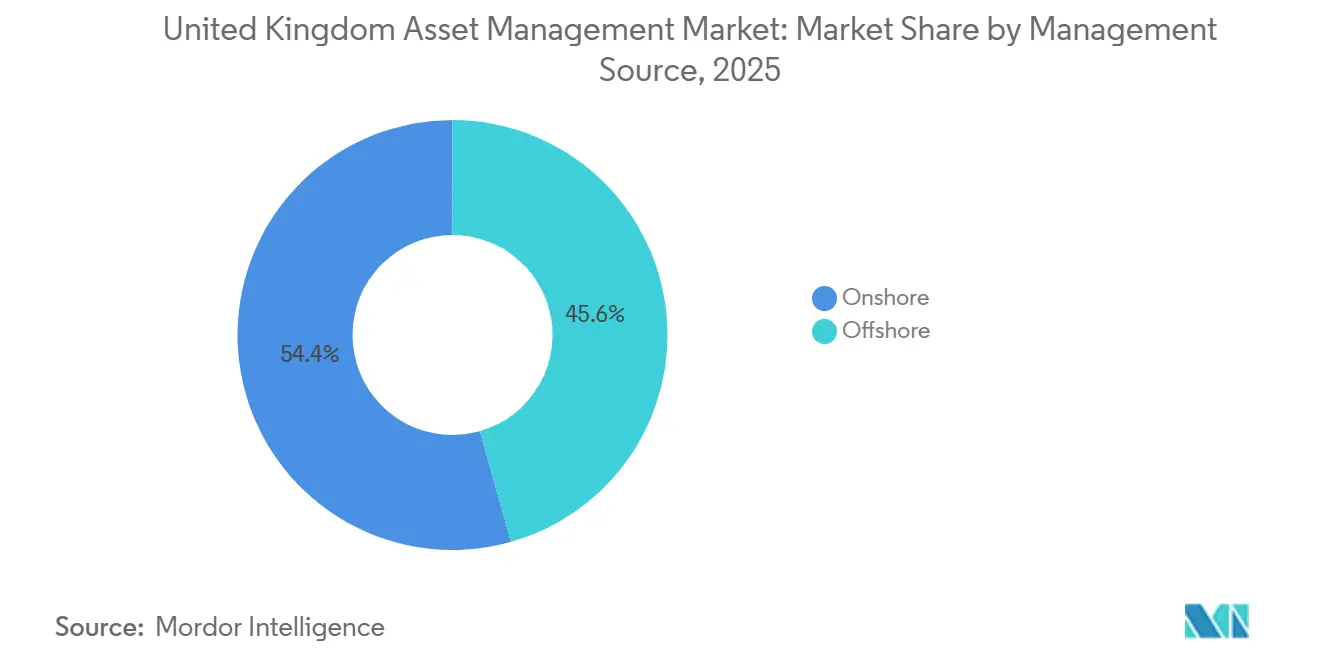

- Por fonte de gestão, os ativos geridos onshore detinham 54,39% da participação do mercado de gestão de ativos do Reino Unido em 2025, e os ativos delegados offshore devem crescer a um CAGR de 14,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Ativos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Crescimento dos Mandatos Internacionais Impulsiona o Crescimento da Gestão de Ativos do Reino Unido | +2.8% | Global, com concentração na Europa e nos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão dos mercados privados e alocações alternativas | +3.1% | Institucional global central; Ásia-Pacífico central com transbordamento para os esquemas de contribuição definida do Reino Unido via Fundos de Ativos de Longo Prazo | Médio prazo (2-4 anos) |

| Investimento de varejo digital e ações fracionárias | +1.9% | Nacional, com ganhos iniciais em Londres, Manchester e Edimburgo, polos de fintech | Curto prazo (≤ 2 anos) |

| Aceleração das entradas de fundos com rótulo ESG / SDR | +1.4% | Europa e Reino Unido, com alinhamento regulatório entre o SFDR europeu e os frameworks SDR do Reino Unido | Longo prazo (≥ 4 anos) |

| Estruturas de fundos tokenizados estão ganhando vagas no sandbox da FCA | +0.9% | Fase piloto nacional focada nos clusters de fintech da Cidade de Londres e de Edimburgo | Longo prazo (≥ 4 anos) |

| Regime LTAF desbloqueando o acesso de contribuição definida a ativos ilíquidos | +2.4% | Nacional, com foco de política nas alocações do Reino Unido conforme o Acordo da Mansion House | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento dos Mandatos Internacionais Impulsiona o Crescimento da Gestão de Ativos do Reino Unido

Em 2024, os ativos de clientes internacionais superaram os ativos domésticos pela primeira vez, atingindo uma participação majoritária dos ativos geridos no Reino Unido e sinalizando uma mudança estrutural no mercado. Essa mudança levou os gestores de ativos do Reino Unido a repensar o atendimento ao cliente, as estratégias de precificação e a navegação regulatória para atender a uma base de investidores mais global. Os mandatos europeus se recuperaram fortemente, refletindo a renovada confiança nos gestores sediados no Reino Unido para supervisionar carteiras continentais. As colaborações estratégicas estão reforçando essa tendência, como a parceria plurianual da M&G com a Dai-ichi Life e a expansão da plataforma global de imóveis da Legal & General por meio de aquisições e participações minoritárias. Essas iniciativas demonstram como os gestores do Reino Unido estão cada vez mais se conectando com reservas de capital europeias e asiáticas, aproveitando os centros operacionais e o talento profissional do país. Os desenvolvimentos de política, incluindo as próximas reformas do AIFM e o cronograma do AIFMD II da Europa, estão moldando os modelos de delegação e o acesso transfronteiriço ao mercado, influenciando como os mandatos internacionais são estruturados[1]The Investment Association, "Pesquisa de Gestão de Investimentos 2024–2025," The Investment Association, theia.org.

Ascensão dos Mercados Privados e Alocações Alternativas

Os mercados privados e os ativos alternativos são cada vez mais centrais para as estratégias de investimento institucional, à medida que os investidores buscam retornos de longo prazo ajustados à inflação e carteiras alinhadas com seus requisitos de liquidez e passivo. Os principais gestores do Reino Unido estão ampliando capacidades em private equity, infraestrutura, dívida privada e imóveis, refletindo forte resiliência em condições de mercado em evolução. O regime do Fundo de Ativos de Longo Prazo está permitindo que investidores de varejo e de contribuição definida acessem estratégias privadas diversificadas. A governança aprimorada, a supervisão e o design dos fundos estão tornando esses investimentos mais seguros e acessíveis para poupadores de longo prazo. A demanda institucional está impulsionando a inovação em estruturas de fundos e abordagens de investimento para atender às necessidades em evolução dos investidores. Essa tendência está remodelando a alocação de carteiras, com os mercados privados assumindo um papel maior em relação às estratégias tradicionais de mercado público. Os gestores do Reino Unido estão aproveitando sua expertise e centros operacionais para capturar essa demanda crescente.

Investimento de Varejo Digital e Ações Fracionárias

As atualizações de fintech e as mudanças regulatórias estão reduzindo as barreiras de entrada ao investimento de varejo e lançando as bases para um crescimento constante da participação. A FCA habilitou a detenção de participações fracionárias em ISAs de Ações e Valores Mobiliários, ISAs Júnior e Fundos Fiduciários para Crianças a partir de outubro de 2024, removendo uma restrição que anteriormente limitava a eficiência fiscal do investimento fracionário para muitas famílias[2]Governo de Sua Majestade, "Regulamentos de Contas de Poupança Individual e Fundos Fiduciários para Crianças (Emenda nº 2) de 2024," GOV.UK. Com base nisso, o HSBC lançou uma nova solução em 2025 que permite a negociação e custódia fracionária de todos os ETFs listados na LSE, facilitando o acesso dos investidores de varejo a ETFs de forma fracionária por meio de plataformas e gestores de patrimônio[3]ETF Express, "HSBC lança oferta de ações fracionárias para todos os ETFs listados na LSE," etfexpress.com. A oferta suporta uma execução mais eficiente para transações menores, aborda desafios como o arrasto de caixa e o arredondamento de unidades, e tem como alvo milhões de investidores em ETFs do Reino Unido. O conjunto de investidores de varejo do Reino Unido é substancial, e iniciativas de política como as Reformas de Leeds e o regime de Suporte Direcionado da FCA visam ajudar as famílias a mover o dinheiro ocioso para investimentos diversificados. Em conjunto, esses desenvolvimentos criam um vento favorável duradouro para o varejo no mercado de gestão de ativos do Reino Unido. Os gestores podem capitalizar isso fornecendo jornadas de investimento simples e intuitivas, orientação clara e proteções alinhadas ao risco.

Aceleração das Entradas de Fundos com Rótulo ESG / SDR

A introdução dos Requisitos de Divulgação de Sustentabilidade do Reino Unido estabeleceu rótulos voluntários e padrões antigreenwashing, criando critérios claros para fundos de Foco, Melhoradores, Impacto e Metas Mistas. No final de 2025, um número significativo de fundos havia obtido rótulos SDR, refletindo um forte compromisso com a transparência e a credibilidade nas declarações de sustentabilidade. A abordagem gradual da FCA, que adiou a aplicação dos SDRs a gestores de carteiras e de patrimônio, permitiu que o canal de fundos liderasse a adoção enquanto as empresas desenvolviam controles internos robustos. O interesse dos investidores em resultados focados em clima e sustentabilidade permanece forte, moldando o design de produtos e incentivando a integração de objetivos ESG mensuráveis. Os requisitos aprimorados de relatórios e administração estão reforçando a confiança nos produtos com rótulo de sustentabilidade. Esses desenvolvimentos estão impulsionando as entradas em estratégias ESG, apoiando o crescimento do mercado de gestão de ativos do Reino Unido. As empresas estão cada vez mais focadas em demonstrar impacto e responsabilidade, tornando as ofertas ESG um importante motor de crescimento estrutural[4].

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de taxas em canais passivos e de carteiras modelo | -2.1% | Nacional, com pressão aguda nos centros de gestão de patrimônio de Londres | Curto prazo (≤ 2 anos) |

| Custos de divergência/atrito regulatório pós-Brexit | -1.3% | Operações transfronteiriças nacionais; empresas voltadas para a Europa em Edimburgo e Londres | Médio prazo (2-4 anos) |

| Fuga de talentos decorrente de ondas rápidas de consolidação por fusões e aquisições | -0.8% | Nacional, concentrado em Edimburgo, Manchester e Londres | Médio prazo (2-4 anos) |

| Volatilidade do mercado de gilts expondo riscos de liquidez do LDI | -1.6% | Nacional, afetando esquemas de pensão de benefício definido e carteiras vinculadas a seguros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxas em Canais Passivos e de Carteiras Modelo

A intensa concorrência em produtos ativos e passivos está pressionando as taxas, o que restringiu as margens operacionais e reduziu os preços em várias categorias de investimento convencionais. Os rastreadores passivos continuam a atrair fortes entradas, enquanto os fundos ativos estão experimentando saídas, reforçando o domínio das grandes plataformas de índice de baixo custo. O aumento dos custos operacionais desafia ainda mais as empresas de médio porte que carecem de escala, tornando difícil manter a lucratividade sem melhorias de eficiência. Níveis de taxas extremamente baixos em ofertas de mercado amplo, como ETFs emblemáticos, ancoraram as expectativas dos investidores, particularmente nos canais digitais e de carteiras modelo. Como resultado, os gestores de ativos estão cada vez mais focados em modelos operacionais escaláveis, simplificando as gamas de produtos e diferenciando seletivamente as ofertas onde a pesquisa ou a supervisão ativa suporta taxas mais altas. Esse ambiente de compressão de taxas atua como uma restrição ao crescimento da receita para o mercado de gestão de ativos do Reino Unido em geral, especialmente para empresas que competem fora das maiores plataformas.

Custos de Divergência/Atrito Regulatório Pós-Brexit

As reformas no Reino Unido destinadas a fortalecer a competitividade do mercado criaram um quadro regulatório que diverge do europeu, resultando em obrigações de dupla via para gestores de ativos transfronteiriços. As regras do AIFM do Reino Unido estão implementando uma abordagem em camadas com base no tamanho do fundo, que difere do quadro AIFMD II europeu e afeta os processos de delegação, comercialização e operação. Com o passaporte de comercialização europeu não mais disponível para os gestores do Reino Unido, as empresas devem depender dos Regimes Nacionais de Colocação Privada enquanto aproveitam o Regime de Fundos Estrangeiros para o reconhecimento de UCITS no Reino Unido. Este regime inclui taxas de inscrição e requisitos específicos de divulgação, como esclarecer que esses fundos não são cobertos pelo esquema de compensação do Reino Unido, adicionando complexidade e custo. Embora os reguladores estejam acelerando os prazos de autorização para incentivar a inovação, as empresas ainda enfrentam atrito à medida que fazem a transição para o novo sistema. Essas divergências regulatórias aumentam os encargos operacionais, elevam os custos de conformidade e criam potenciais barreiras à gestão transfronteiriça eficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Alternativos em Ascensão à Medida que o Domínio das Ações Diminui

As estratégias de ações detinham uma participação de 41,52% em 2025, enquanto os Ativos Alternativos devem crescer a um CAGR de 15,44% até 2031, à medida que as instituições buscam fontes diversificadas de retornos. Os mercados privados, incluindo private equity, dívida privada, infraestrutura e imóveis, estão se tornando cada vez mais importantes, com grandes gestores expandindo suas capacidades para atender à crescente demanda. Os Fundos de Ativos de Longo Prazo estão fornecendo um canal para que investidores de varejo e de contribuição definida acessem exposições privadas multiativos sob estruturas fortalecidas de avaliação e governança. A renda fixa permanece essencial para a correspondência de passivos e a gestão de duração, mesmo que as mudanças nas taxas de juros tenham influenciado as estratégias de renda e hedge.

Os alocadores estão ampliando a exposição global a ações à medida que as alocações domésticas de ações diminuem, enquanto outras classes de ativos, como commodities e moedas, são usadas taticamente para diversificação em vez de como participações centrais. O papel crescente dos mercados privados está provocando uma revisão das construções tradicionais de carteiras, afastando-se dos modelos convencionais em direção a alocações que melhor se alinham com os objetivos de inflação e crescimento. No geral, as carteiras no mercado de gestão de ativos do Reino Unido estão se tornando mais diversificadas, com uma mistura mais equilibrada de exposições listadas e não listadas. Essa evolução reflete a adaptação do mercado às dinâmicas de risco, retorno e liquidez em mudança.

Por Tipo de Empresa: Empresas de Assessoria de Patrimônio Fechando a Lacuna com os Bancos

Os bancos detinham uma participação de 39,83% em 2025 e continuam a se beneficiar de forte distribuição e vínculos com o balanço patrimonial. As empresas de assessoria de patrimônio e os assessores de investimento registrados devem crescer a um CAGR de 14,96% até 2031, apoiados por movimentos de política como as Reformas de Leeds e o próximo regime de Suporte Direcionado da FCA, que foi projetado para escalar caminhos simples e guiados para milhões de consumidores. Muitas famílias mantêm saldos de caixa substanciais, e transferir mesmo uma parte desses recursos para investimentos diversificados está impulsionando entradas sustentadas para os canais de assessoria. Os assessores estão respondendo expandindo carteiras modelo simplificadas, processos de integração guiados e estruturas de taxas transparentes que se alinham com os perfis de risco dos clientes. O mercado também está vendo uma maior integração de serviços de assessoria em esquemas de poupança no local de trabalho e interfaces de plataformas digitais, tornando o investimento mais acessível.

As medidas regulatórias, como o próximo regime de Suporte Direcionado, permitirão que as empresas forneçam recomendações de investimento prontas com base em informações limitadas do cliente, mantendo salvaguardas adequadas. As plataformas e empresas também estão aprimorando as capacidades de ETF fracionário, divulgações de custos mais claras e conteúdo em linguagem simples para ajudar os investidores a fazer contribuições recorrentes com confiança. Coletivamente, essas tendências estão fomentando o crescimento plurianual para os canais de assessoria de patrimônio e fortalecendo seu papel no mercado de gestão de ativos do Reino Unido em geral.

Por Modo de Assessoria: Modelos Híbridos Liderando a Ascensão da Assessoria Robótica

A Assessoria Humana detinha uma participação de 93,67% em 2025, e a Assessoria Robótica deve crescer a um CAGR de 20,63% até 2031, à medida que os modelos híbridos se tornam o padrão em muitos canais de consumo. Os modelos híbridos combinam alocação e rebalanceamento de carteiras orientados por algoritmos com supervisão humana para verificações de adequação, orientação e planejamento financeiro complexo. As reformas regulatórias, incluindo divulgações aprimoradas ao consumidor e a introdução do regime de Investimentos Compostos ao Consumidor, estão remodelando como as empresas comunicam custos, riscos e desempenho, apoiando experiências de integração mais simples e intuitivas. Essas mudanças facilitam que investidores de primeira viagem façam contribuições recorrentes enquanto mantêm o suporte do assessor para necessidades mais complexas.

As soluções robóticas estão ganhando terreno entre investidores mais jovens e sensíveis ao preço que preferem planos automatizados e investimento fracionário, enquanto os assessores humanos continuam a desempenhar um papel fundamental no planejamento de aposentadoria, patrimônio e tributação. As empresas estão cada vez mais oferecendo serviços modulares por meio de jornadas omnicanal, incluindo vídeo, mensagens e plataformas digitais. Prateleiras de produtos simplificadas e sinalização de risco mais clara estão reduzindo o atrito no ponto de decisão, ajudando os investidores a permanecerem comprometidos durante os ciclos de mercado. À medida que os modelos de assessoria híbrida amadurecem, eles fortalecem o potencial de crescimento de longo prazo dos canais de varejo no mercado de gestão de ativos do Reino Unido.

Por Tipo de Cliente: Varejo em Ascensão Enquanto o Institucional se Reequilibra

Os investidores institucionais representaram 73,52% em 2025, mas o segmento de Varejo deve crescer a um CAGR de 17,89% até 2031, apoiado pela expansão das pensões no local de trabalho e jornadas de investimento guiadas simples. A participação mais ampla está sendo incentivada à medida que mais indivíduos planejam fazer contribuições regulares, enquanto os aposentados estão cada vez mais se envolvendo com soluções de descumulação, como anuidades e estratégias de retirada programada. Ao mesmo tempo, os Fundos de Ativos de Longo Prazo e o acesso a mercados privados estão sendo integrados às estratégias padrão e aos esquemas no local de trabalho, impulsionando carteiras diversificadas de longo prazo para poupadores.

A atividade institucional está evoluindo junto com a melhoria dos níveis de financiamento e as transferências de risco de pensão, que estão deslocando ativos de esquemas de benefício definido para os balanços das seguradoras. As medidas regulatórias, incluindo regras aprimoradas de liquidez e garantias após estresses de mercado anteriores, fortaleceram a gestão de risco para investidores institucionais. As alocações de seguros estão aumentando, influenciando a demanda central de renda fixa e os fluxos gerais do mercado. Em conjunto, essas dinâmicas estão criando uma mistura de fluxos mais equilibrada no mercado de gestão de ativos do Reino Unido, combinando a redução de risco institucional, a participação de seguradoras e a expansão das contribuições de varejo.

Por Fonte de Gestão: Mandatos Offshore Ganhando Terreno sobre o Domínio Onshore

A gestão onshore representou 54,39% em 2025, enquanto os ativos delegados offshore devem crescer a um CAGR de 14,28% até 2031, à medida que os gestores garantem mais mandatos da Europa e da Ásia. Os quadros de política, incluindo o Regime de Fundos Estrangeiros, apoiam o reconhecimento transfronteiriço de fundos, permitindo que gestores sediados no Reino Unido atraiam mandatos da Europa e da Ásia. As parcerias estratégicas permitem que os gestores acessem canais de originação em crédito privado e ativos reais no exterior, que são então incorporados em carteiras multiativos geridas no Reino Unido. Essa abordagem fortalece a diversificação, a resiliência e a flexibilidade operacional, à medida que os gestores equilibram exposições cambiais, de liquidez e regulatórias em diferentes jurisdições.

As plataformas multidomicílio são cada vez mais usadas para atender clientes em diferentes regiões, aprofundando os vínculos globais enquanto mantêm uma forte base regulatória no Reino Unido. As empresas estão aproveitando parcerias e alianças para expandir as capacidades de mercado privado e direcionar fluxos internacionais para produtos geridos no Reino Unido. A expansão da gestão delegada offshore está criando um modelo de alocação mais versátil e apoiando o crescimento sustentável no mercado de gestão de ativos do Reino Unido. Esses desenvolvimentos destacam a integração do mercado com o capital global, preservando seus padrões de supervisão e conformidade domésticos.

Análise Geográfica

As principais plataformas globais dominam os segmentos de índice e ETF, enquanto as empresas sediadas no Reino Unido defendem a liderança nas capacidades de aposentadoria e mercado privado. As parcerias e alianças estratégicas são cada vez mais usadas para acelerar a expansão de capacidades, fornecer acesso à originação de crédito privado e otimizar a eficiência operacional. A compressão de taxas, a divergência regulatória pós-Brexit e a demanda dos investidores por produtos sustentáveis e tokenizados estão impulsionando a inovação e a diferenciação estratégica. No geral, o mercado de gestão de ativos do Reino Unido está evoluindo para um ecossistema mais diversificado, habilitado digitalmente e globalmente conectado, onde escala, expertise e adoção de tecnologia definem a vantagem competitiva.

Cenário Competitivo

O mercado de gestão de ativos do Reino Unido está experimentando um forte crescimento impulsionado por mudanças na demanda dos clientes, alocação de ativos e adoção digital. Os investidores institucionais estão cada vez mais alocando em mercados privados e ativos alternativos para buscar retornos ajustados à inflação e diversificar carteiras além dos modelos tradicionais. Os investidores de varejo estão obtendo maior acesso a estratégias diversificadas por meio de Fundos de Ativos de Longo Prazo, ações fracionárias e jornadas de investimento simplificadas e guiadas. As soluções de fintech e as reformas regulatórias, como a orientação da FCA sobre participações fracionárias, estão reduzindo as barreiras de entrada e permitindo contribuições recorrentes de famílias que anteriormente mantinham dinheiro ocioso. Em conjunto, essas tendências estão criando uma base de investidores mais ampla e inclusiva e expandindo o total de ativos sob gestão do mercado.

A segmentação do mercado revela dinâmicas em evolução entre classes de ativos, tipos de empresas e modos de assessoria. Ações e renda fixa permanecem exposições centrais, mas private equity, crédito privado e alternativos multiativos estão crescendo em proeminência, apoiados por LTAFs e estruturas de governança aprimoradas. As empresas de assessoria de patrimônio e os assessores de investimento registrados estão fechando a lacuna com os bancos ao oferecer carteiras simplificadas, integração guiada e taxas transparentes adaptadas a investidores de massa afluente. Os modelos de assessoria híbrida que combinam construção algorítmica de carteiras com supervisão humana estão expandindo o acesso, particularmente para clientes mais jovens e sensíveis ao preço, enquanto os assessores humanos permanecem essenciais para o planejamento complexo de aposentadoria, patrimônio e tributação. Ao mesmo tempo, os ativos geridos onshore são complementados por mandatos delegados offshore, permitindo que os gestores aproveitem os fluxos internacionais enquanto equilibram considerações cambiais, de liquidez e regulatórias.

Líderes do Setor de Gestão de Ativos do Reino Unido

Legal & General Investment Management

Insight Investment

Schroders

Aviva Investors

M&G Investments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Aberdeen Investments concordou em adquirir a gestão de ativos de fundos fechados da MFS, consolidando múltiplos fundos em veículos maiores de renda fixa municipal e multissetorial. O negócio fortalece a posição da Aberdeen entre os gestores globais de fundos fechados e deve ser acretivo em termos de renda.

- Julho de 2025: O HSBC lançou negociação e custódia fracionária integrada para todos os ETFs listados na LSE, oferecendo ordens baseadas em valor para investidores de varejo com uma abordagem de custo zero de execução para parceiros de plataforma.

- Maio de 2025: A M&G e a Daiichi Life Holdings anunciaram uma parceria estratégica de longo prazo sob a qual a Daiichi Life pretende adquirir aproximadamente 15% de participação acionária na M&G plc, e espera-se que o negócio gere pelo menos USD 6 bilhões em novos fluxos de negócios para a M&G nos próximos cinco anos.

- Abril de 2025: A State Street Global Advisors anunciou uma parceria estratégica e investimento de capital na Ethic Inc., uma plataforma de gestão de ativos orientada por tecnologia focada em investimentos personalizados, alinhados a valores e fiscalmente inteligentes para clientes institucionais e intermediários. A colaboração visa oferecer soluções de investimento personalizadas em escala, aprimorando a personalização de carteiras e o engajamento com clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de ativos do Reino Unido como o valor total dos ativos dos clientes mantidos em mandatos segregados, veículos coletivos e fundos de investimento geridos por empresas cujas decisões de gestão de carteiras são tomadas dentro do Reino Unido, independentemente do domicílio do investidor.

Exclusão do escopo: Honorários de assessoria pontuais, serviços de custódia e vendas de software de gestão de ativos estão fora deste mercado.

Visão Geral da Segmentação

- Por Classe de Ativos

- Ações

- Renda Fixa

- Ativos Alternativos

- Outras Classes de Ativos

- Por Tipo de Empresa

- Corretoras

- Bancos

- Empresas de Assessoria de Patrimônio

- Outros Tipos de Empresas

- Por Modo de Assessoria

- Assessoria Humana

- Assessoria Robótica

- Por Tipo de Cliente

- Varejo

- Institucional

- Por Fonte de Gestão

- Offshore

- Onshore

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gestores de carteiras em seguradoras líderes, administradores de fundos de pensão, distribuidores atacadistas e plataformas de fintech na Inglaterra, Escócia e nas Ilhas do Canal. As conversas validaram as taxas de crescimento de mandatos offshore, a compressão média de taxas, a adoção de Fundos de Ativos de Longo Prazo e a penetração de canais digitais de varejo, preenchendo lacunas de dados deixadas pelo trabalho de mesa.

Pesquisa de Mesa

Construímos a base de evidências primeiro compilando conjuntos de dados publicamente disponíveis de autoridades como o Banco da Inglaterra, a Autoridade de Conduta Financeira, o Escritório de Estatísticas Nacionais e a Associação de Investimentos, que coletivamente rastreiam fluxos, autorizações de fundos e contribuições de pensão. Insights complementares vieram de periódicos de primeiro nível e organismos setoriais (EFAMA, OCDE), arquivamentos de empresas e arquivos de imprensa recuperados por meio do D&B Hoovers e do Dow Jones Factiva. Essas fontes estabelecem níveis históricos de ativos sob gestão, composição de clientes e marcos regulatórios que moldam a riqueza endereçável. Esta lista é ilustrativa; muitos outros documentos e portais foram revisados antes que os números fossem consolidados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os ativos sob gestão reportados por empresas reguladas, que são então reconciliados com entradas de pensão, mandatos internacionais líquidos e desempenho de mercado para derivar uma base de 2024. Verificações selecionadas de baixo para cima, consolidações de gestores amostrados e razões médias de taxas por ativos, testam a plausibilidade do agregado antes que os resultados sejam consolidados. As principais variáveis incluem contribuições líquidas de contribuição definida, pipeline de lançamento de fundos da FCA, movimentos da taxa do Banco da Inglaterra, variações na capitalização de mercado de ações do Reino Unido e volatilidade da libra esterlina. Prevemos por meio de regressão multivariada combinada com análise de cenários, permitindo que os caminhos de crescimento do PIB e de rendimento real flexibilizem o modelo. Quando as verificações de baixo para cima divergem além de 5%, as premissas são iteradas com novas entrevistas.

Validação de Dados e Ciclo de Atualização

Cada rascunho passa por uma revisão por pares em dois estágios, onde anomalias em relação a parâmetros externos são sinalizadas. Somente após a reconciliação e aprovação publicamos. Os relatórios são atualizados a cada ano, com atualizações no meio do ciclo acionadas por eventos materiais de política ou mercado; o analista repete as principais verificações dias antes da entrega para que os clientes recebam a visão mais recente.

Por que a Base de Referência de Gestão de Ativos do Reino Unido da Mordor Intelligence é Confiável

Os números publicados frequentemente diferem porque as empresas misturam métricas de receita com pools de ativos, aplicam conversões de moeda variadas ou atualizam modelos em calendários diferentes.

Nosso framework fixa uma única definição de mercado, alinha as entradas a reguladores autorizados e reverifica as premissas de taxas e fluxos com profissionais, fornecendo aos tomadores de decisão um número que podem rastrear e replicar.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 12,22 trilhões (2025) | ||

| GBP 10 trilhões (2024) | Associação do Setor A | Captura apenas empresas membros; omite gestores boutique e aplica libra esterlina sem ajuste de paridade de poder de compra |

| USD 12,46 bilhões (2023) | Consultoria Global B | Rastreia receita de software e serviços, não ativos; escopo radicalmente mais restrito |

| USD 12,30 bilhões (2024) | Boutique de Pesquisa C | Segmentação centrada em tecnologia; exclui pools de ativos institucionais |

A comparação mostra que a definição de escopo e a seleção de métricas, e não simples erros de dados, impulsionam a maioria das diferenças. Ao ancorar nos ativos sob gestão regulados, atualizar anualmente e verificar cruzadamente com sinais de cima para baixo e de baixo para cima, a Mordor Intelligence fornece uma base equilibrada na qual os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de gestão de ativos do Reino Unido?

O tamanho do mercado de gestão de ativos do Reino Unido é de USD 13,87 trilhões em 2026 e espera-se que atinja USD 26,08 trilhões até 2031 a um CAGR de 13,47%.

Quais segmentos lideram em participação e crescimento no mercado de gestão de ativos do Reino Unido?

As ações detêm a maior participação com 41,52% em 2025, enquanto os Ativos Alternativos devem crescer mais rapidamente a um CAGR de 15,44% até 2031.

Como as mudanças regulatórias estão moldando o mercado de gestão de ativos do Reino Unido?

A rotulagem SDR está elevando a integridade das divulgações, os LTAFs estão expandindo o acesso de contribuição definida e varejo a mercados privados, e o roteiro de tokenização da FCA pode reduzir materialmente os custos operacionais dos fundos.

Quais são os principais riscos e restrições no mercado de gestão de ativos do Reino Unido?

A compressão de taxas em canais passivos, a divergência regulatória pós-Brexit e as salvaguardas de liquidez relacionadas ao LDI são as restrições notáveis de curto prazo sobre as margens e o design de produtos.

Como a participação do varejo está mudando no mercado de gestão de ativos do Reino Unido?

O varejo deve se expandir a um CAGR de 17,89%, apoiado pela orientação de Suporte Direcionado, acesso a ETFs fracionários e padrões de pensão no local de trabalho que integram exposições diversificadas multiativos.

Onde estão as principais oportunidades de crescimento no mercado de gestão de ativos do Reino Unido nos próximos cinco anos?

O crescimento é provável em fundos tokenizados, mercados privados de varejo via LTAFs e estratégias sustentáveis que atendem aos padrões de rótulo SDR, complementados por mandatos offshore transfronteiriços.

Página atualizada pela última vez em: