Tamanho e Participação do Mercado de Gestão de Ativos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

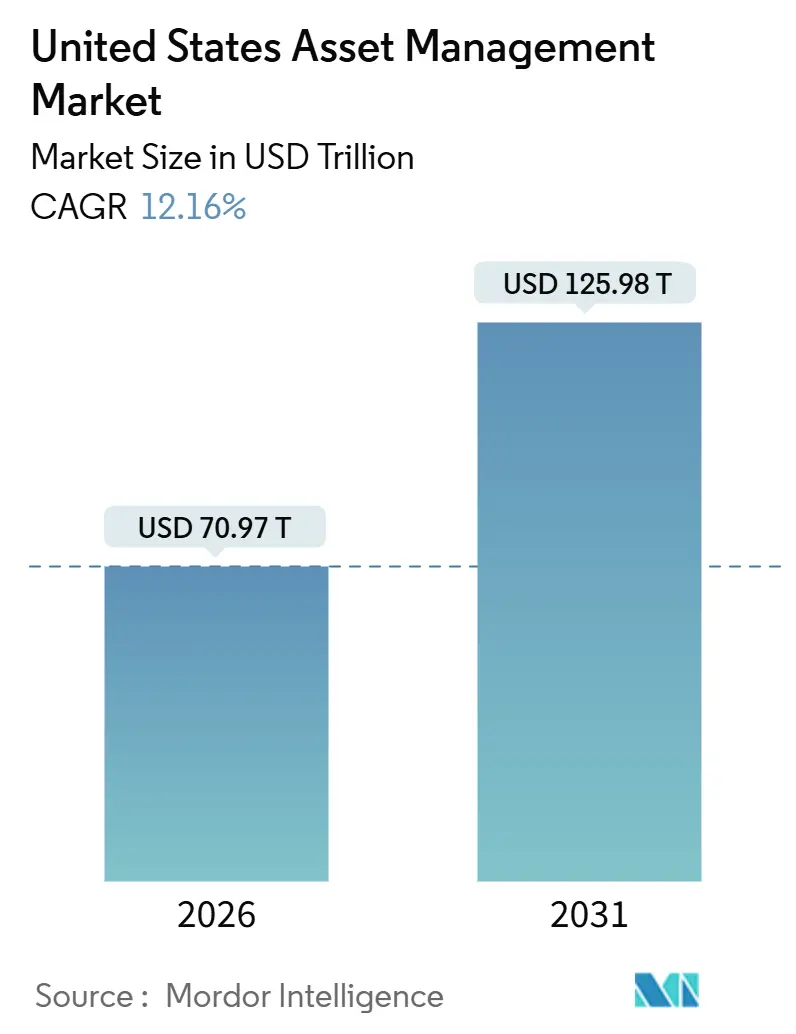

| Tamanho do Mercado (2026) | 70.97 Trilhões de dólares |

| Tamanho do Mercado (2031) | 125.98 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de gestão de ativos dos Estados Unidos está projetado em USD 70,97 trilhões em 2026 e com previsão de atingir USD 125,98 trilhões até 2031, refletindo um CAGR de 12,16%. A crescente adoção de inteligência artificial está deslocando o modelo operacional da eficiência de fluxo de trabalho para a automação de decisões, o que está acelerando a inovação de produtos e possibilitando novas estruturas de taxas em estratégias públicas e privadas. O aumento dos gastos de capital das grandes empresas de tecnologia dos EUA em infraestrutura de inteligência artificial está reforçando um ciclo de retroalimentação de investimentos orientados por dados, análises e liquidez que beneficia gestores de grande porte com alavancagem de distribuição. Os gestores também estão apostando em estruturas de ETF ativo e estruturas de múltiplas classes de cotas para capturar fluxos fiscalmente eficientes à medida que a aceitação das plataformas cresce nos canais de patrimônio. A convergência de programas de poupança de emergência no local de trabalho e ETFs focados em liquidez está ampliando o acesso do varejo e fortalecendo a base de financiamento para estratégias de caixa e curta duração[1]J.P. Morgan, "PERSPECTIVAS 2026 Promessa e Pressão," JPMorgan Chase, jpmorgan.com.

Principais Conclusões do Relatório

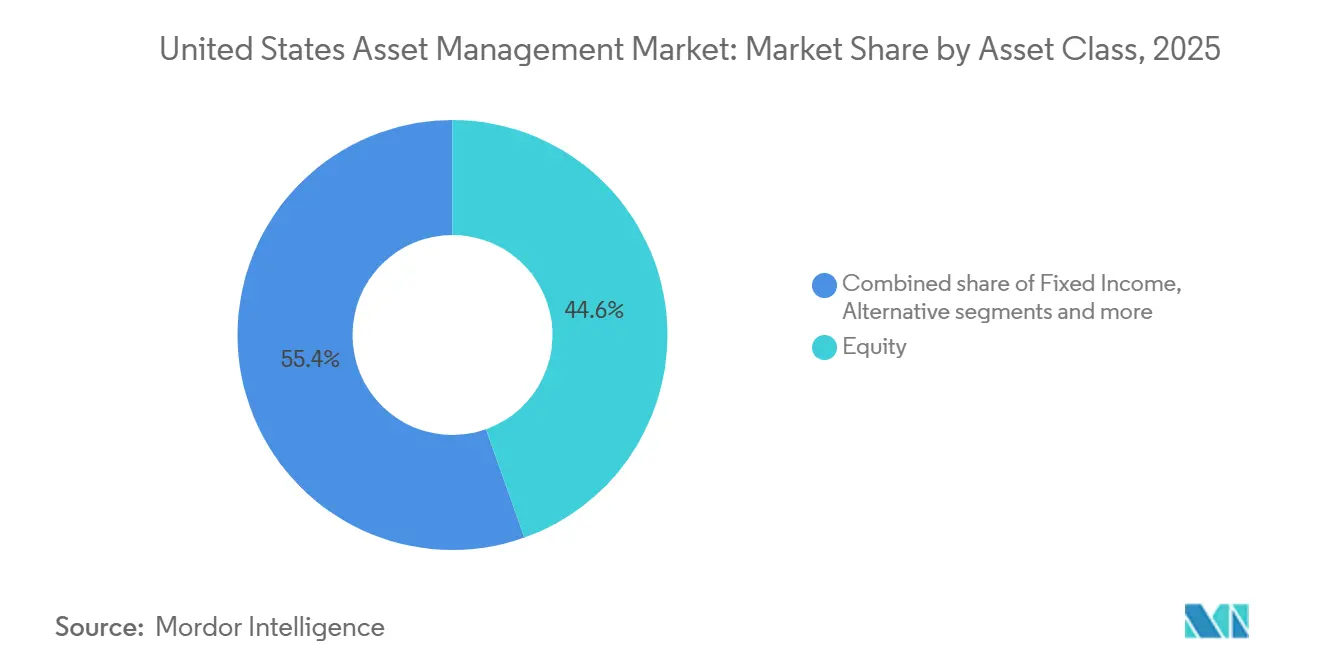

- Por classe de ativos, as ações lideraram com 44,56% da participação do mercado de gestão de ativos dos Estados Unidos em 2025. Os ativos alternativos estão projetados para se expandir a um CAGR de 14,62% até 2031.

- Por tipo de empresa, as empresas de assessoria de patrimônio detinham uma participação de 33,48% em 2025. As empresas de assessoria de patrimônio também têm previsão de crescer mais rapidamente, a um CAGR de 13,88% até 2031.

- Por modo de assessoria, a assessoria humana detinha 92,65% de participação em 2025. A assessoria robótica está prevista para crescer a um CAGR de 19,33% de 2026 a 2031.

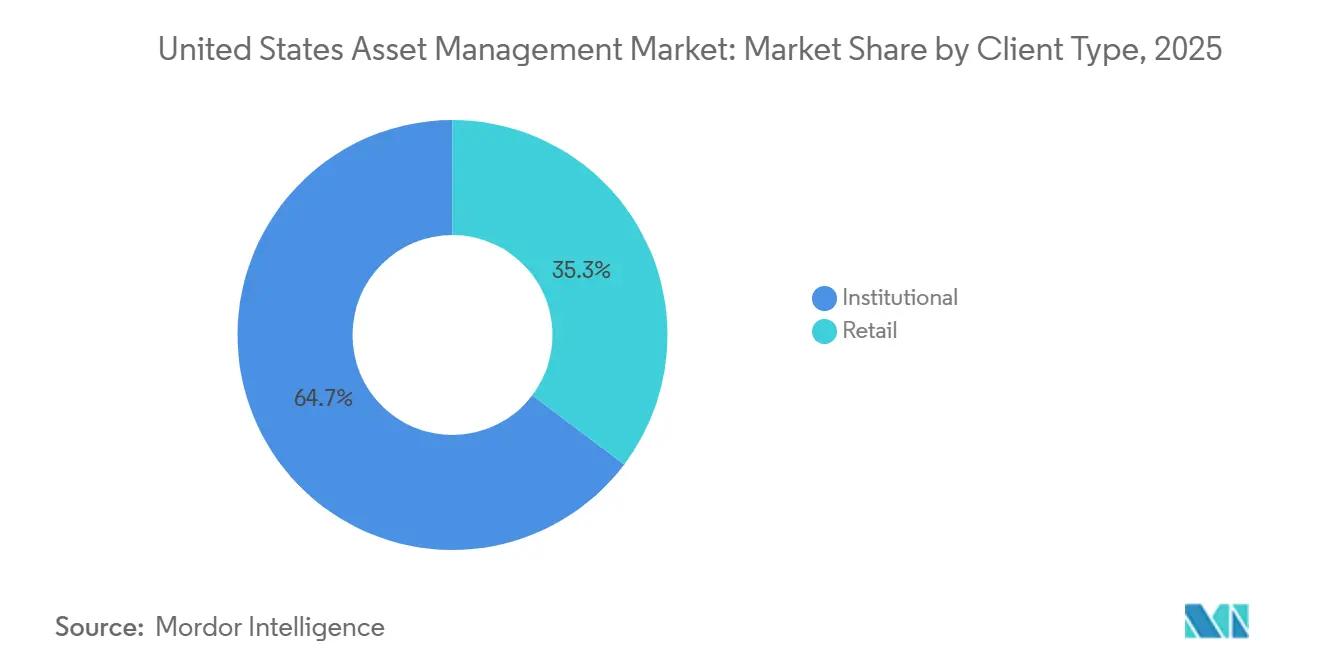

- Por tipo de cliente, os clientes institucionais detinham uma participação de 64,72% em 2025. O varejo deve crescer a um CAGR de 15,49% até 2031.

- Por fonte de gestão, os ativos geridos onshore representaram 87,61% de participação em 2025. Os ativos delegados offshore estão previstos para avançar a um CAGR de 17,76% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Ativos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de automação de carteiras orientada por inteligência artificial e análises em tempo real | +2.8% | Nacional, com concentração nos principais centros financeiros e polos de patrimônio | Médio prazo (2-4 anos) |

| Expansão dos ativos investíveis de famílias de alto patrimônio líquido e da classe média-alta | +2.1% | Nacional, com ganhos iniciais nos estados costeiros e nos corredores de patrimônio do Texas | Longo prazo (≥ 4 anos) |

| Democratização dos mercados privados por meio de fundos tokenizados e de intervalo | +1.9% | Canais institucionais e de patrimônio nacionais com transbordamento para plataformas de varejo nas principais metrópoles | Médio prazo (2-4 anos) |

| Reimplantação do superávit de pensões corporativas em mandatos de OCIO | +1.5% | Nacional, concentrado entre patrocinadores do S&P 500 com planos de benefício definido financiados com superávit | Curto prazo (≤ 2 anos) |

| Migração para estrutura de ETF ativo desbloqueando fluxos fiscalmente eficientes | +1.7% | Nacional, particularmente em estados com alta carga tributária | Curto prazo (≤ 2 anos) |

| Programas de poupança de emergência no local de trabalho impulsionando o patrimônio sob gestão em caixa | +1.2% | Implementação nacional por meio de patrocinadores de planos de contribuição definida, mais rápida entre grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Automação de Carteiras Orientada por Inteligência Artificial e Análises em Tempo Real

A inteligência artificial generativa e agêntica está migrando do suporte operacional para mecanismos de decisão que agregam dados, identificam sinais e simulam resultados para equipes de investimento, o que está comprimindo os ciclos de pesquisa e ampliando a cobertura entre classes de ativos. Os gastos de capital em inteligência artificial das grandes empresas de tecnologia dos Estados Unidos estão a caminho de superar USD 500 bilhões em 2026, representando quase 25% do total de gastos de capital do mercado dos Estados Unidos, e os hiperescaladores estão gerando uma receita incremental trimestral estimada de USD 25 bilhões proveniente de atividades de inteligência artificial, crescendo a um ritmo de 200% ao ano. Os gestores estão aplicando inteligência artificial para processar registros, transcrições e dados alternativos a fim de produzir análises e visões de risco em tempo quase real que antes exigiam semanas de esforço manual, o que está aumentando o rendimento a um custo marginal menor por insight. As mesmas técnicas estão possibilitando a eletronificação de mercados menos líquidos, à medida que modelos de linguagem analisam documentos de crédito e derivativos para acelerar a formação de preços e de liquidez em fluxos de trabalho de mercado de balcão[2]Citi Research, "Inteligência Artificial na Gestão de Investimentos: Além dos Ganhos de Eficiência," Citigroup, citigroup.com. Na camada de produtos, a inteligência artificial está melhorando a personalização de carteiras e a negociação com eficiência fiscal dentro de estruturas de ETF ativo e programas de indexação direta que agora estão ganhando maior aceitação nas plataformas. O efeito geral é um crescente distanciamento entre as empresas que modernizam a infraestrutura de dados e modelos em escala e as empresas que não conseguem avançar além de implantações piloto.

Expansão dos Ativos Investíveis de Famílias de Alto Patrimônio Líquido e da Classe Média-Alta

As famílias de alto patrimônio líquido agora ancoram as estratégias de crescimento à medida que a riqueza continua a se consolidar e os assessores ampliam sua oferta além da construção de carteiras para planejamento tributário, coordenação patrimonial e serviços familiares. Os investidores de varejo detêm uma parcela significativa dos ativos globais, e espera-se que sua alocação em alternativos cresça mais rapidamente do que as alocações institucionais na próxima década, o que está impulsionando a inovação em produtos e distribuição para atender a esse canal em escala. As empresas de mercados privados estão mirando esse segmento de forma agressiva: os investidores de varejo detêm quase metade do patrimônio sob gestão global, totalizando USD 295 trilhões, e as alocações em investimentos alternativos provenientes de capital individual estão projetadas para crescer 12% ao ano na próxima década, em comparação com 8% do capital institucional. Gestores e plataformas veem um potencial de receita significativo com a participação do varejo em estratégias alternativas, por isso estão desenvolvendo educação, integração simplificada e salvaguardas de liquidez e adequação para reduzir o atrito para os assessores. Os gestores de ativos estão respondendo ao expandir os modelos de serviço além da gestão de investimentos tradicional: 98% das práticas voltadas a clientes de alto patrimônio líquido agora oferecem planejamento patrimonial, 90% fornecem planejamento filantrópico e 75% prestam serviços de aconselhamento familiar[3]BlackRock, "Pensões corporativas," BlackRock, blackrock.com. O resultado líquido é um conjunto endereçável maior para alternativos e indexação personalizada, com equipes de patrimônio posicionadas como principais guardiãs dos fluxos para exposições privadas e híbridas.

Democratização dos Mercados Privados por Meio de Fundos Tokenizados e de Intervalo

Mudanças de política e de produtos estão gradualmente reduzindo as barreiras de acesso nos mercados privados, o que está atraindo os canais de varejo e patrimônio para estruturas que equilibram o potencial de retorno com liquidez periódica. Os fundos de intervalo e de oferta de recompra tornaram-se veículos populares para estratégias privadas em formatos registrados, e os gestores relatam uma parcela crescente de alocações sendo direcionadas por meio dessas estruturas da Lei de 1940 à medida que a educação dos assessores melhora. Os mercados secundários expandiram em profundidade e volume de negociação, o que apoia a formação de preços e facilita o rebalanceamento de carteiras em estratégias que gerenciam a liquidez dentro de faixas de política. A emissão e liquidação habilitadas por blockchain também estão ganhando força à medida que grandes plataformas demonstram escala com volumes de transações transfronteiriças que facilitam os fluxos de trabalho de integração, verificação de identidade e agência de transferência para instituições e plataformas de patrimônio. Os grandes gestores alternativos continuam a estabelecer metas ambiciosas para o varejo que dependem de distribuição simplificada e educação, com engenharia de produtos ajustada à mecânica de intervalo, gestão de fluxo de caixa e transparência de taxas. À medida que a cadeia de ferramentas amadurece, a tokenização e os registros distribuídos com permissão podem reduzir os custos de emissão e manutenção, o que pode melhorar os retornos líquidos para os investidores finais quando implantados com governança sólida.

Reimplantação do Superávit de Pensões Corporativas em Mandatos de OCIO

O status de financiamento agregado dos planos de benefício definido corporativos dos Estados Unidos entre as empresas do S&P 500 subiu para um estimado de 106% em dezembro de 2024, ante 101% no final de 2023, impulsionado por robustos retornos das ações dos EUA e taxas de desconto contábeis segundo os Princípios Contábeis Geralmente Aceitos em torno de 5,7% — as mais altas desde 2009. Os patrocinadores com superávits estão explorando modelos de OCIO para acessar equipes especializadas e tecnologia que alinham ativos a passivos, incorporam proteções contra quedas e supervisionam a seleção de gestores e negociações de taxas em carteiras multiativo. A demanda por soluções de transferência de risco de pensão permaneceu firme, e as partes interessadas nos planos utilizaram taxas favoráveis e dinâmicas de precificação para transferir obrigações a seguradoras quando os objetivos de governança são atendidos. A vantagem da plataforma é material onde os provedores de OCIO combinam mecanismos de risco com originação e sourcing de alternativos para apoiar renda e diversificação. A tendência também está remodelando as relações entre consultores e gestores, à medida que os planos solicitam relatórios unificados e análises de cenários que comprimem os ciclos de decisão[4]Goldman Sachs Asset Management, "Explorando Dimensões Alternativas nos Mercados Privados em 2026," GSAM, am.gs.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade regulatória e de segurança cibernética | -0.8% | Nacional, intensificado nos principais centros financeiros regionais sob supervisão da FINRA e da SEC | Médio prazo (2-4 anos) |

| Compressão contínua de taxas por propostas passivas e de assessoria robótica | -0.6% | Nacional, mais aguda para gestores de médio porte com estratégias de beta de commodities | Longo prazo (≥ 4 anos) |

| A concentração nas plataformas de distribuição está pressionando as empresas de médio porte | -0.5% | Nacional, mais forte para gestores sem acesso custodial direto | Médio prazo (2-4 anos) |

| Capacidade limitada de adoção de inteligência artificial e tecnologia entre empresas menores | -0.4% | Nacional, concentrada entre empresas com patrimônio sob gestão abaixo de USD 10 bilhões, sem escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade Regulatória e de Segurança Cibernética

O relatório de supervisão da FINRA de 2026 destaca como a inteligência artificial generativa possibilita deepfakes, clonagem de voz, identidades sintéticas e malware adaptativo que elevam o padrão para verificação de identidade, monitoramento e resposta a incidentes. As corretoras enfrentam computações obrigatórias diárias de reserva de clientes a partir de 30 de junho de 2026, o que forçará mudanças nos processos de financiamento, planos de contingência e testes de estresse de liquidez nas funções de operações e tesouraria. As emendas ao Regulamento S-P elevam as expectativas para a proteção das informações dos clientes e os protocolos de notificação, com datas de conformidade no final de 2025 e meados de 2026, dependendo do porte da empresa. As prioridades de exame da SEC para 2026 elevam o escrutínio sobre produtos complexos, custódia e conflitos, o que exigirá documentação e testes mais robustos em marketing, operações e supervisão. As ações de fiscalização enfatizaram que controles fracos podem desencadear penalidades mesmo sem perdas identificadas para os investidores, o que torna os investimentos preventivos em segurança e governança inegociáveis. Até janeiro de 2026, um crescente mosaico de leis estaduais de privacidade aumentará a complexidade dos inventários de dados, supervisão de fornecedores e divulgações de tomada de decisão automatizada que se intersectam com casos de uso de inteligência artificial.

Compressão Contínua de Taxas por Propostas Passivas e de Assessoria Robótica

As taxas de despesa em fundos de índice de ações caíram drasticamente ao longo de duas décadas, enquanto as taxas ativas moderaram em um ritmo mais lento, ampliando a diferença relativa de preços e pressionando as receitas onde a diferenciação é limitada. Os grandes provedores passivos se beneficiam de economias de escala e alcance de distribuição que reforçam dinâmicas de vencedor-leva-quase-tudo para os fluxos, um padrão que persistiu ao longo dos ciclos de mercado. Os ETFs ativos carregam um prêmio de taxa sobre os ETFs passivos, mas a pressão competitiva provavelmente testará a durabilidade do spread à medida que mais gestores ativos convertem ou lançam estratégias em estruturas de ETF. Os líderes de escala utilizaram movimentos de precificação para reforçar ganhos de participação, como visto em 2025 com grandes reduções de despesas em múltiplos fundos que economizaram centenas de milhões de dólares para os investidores. As plataformas de patrimônio e as soluções de assessoria robótica estão oferecendo propostas de taxa de assessoria baixa ou zero, o que transfere o ônus da prova para assessores e gestores ativos para demonstrar valor mensurável em planejamento, tributação e resultados. Essa dinâmica amplifica a dispersão entre os gestores, com escala e especialização emergindo como as duas posições competitivas duradouras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Ativos Alternativos Aceleram à Medida que as Instituições Rebalanceiam Além do Beta Líquido

As ações comandaram a maior participação de 44,56% em 2025 dentro da participação do mercado de gestão de ativos dos Estados Unidos, enquanto os ativos alternativos estão previstos para registrar o crescimento mais rápido a um CAGR de 14,62% de 2026 a 2031. Os mercados privados escalaram à medida que as empresas permanecem privadas por mais tempo e os investidores buscam prêmios de iliquidez para diversificar as fontes de retorno além do beta tradicional. O mercado de gestão de ativos dos Estados Unidos se beneficia à medida que os gestores distribuem fundos de intervalo e de oferta de recompra para os canais de patrimônio e adicionam soluções secundárias para melhorar os perfis de liquidez para os clientes. O mercado de gestão de ativos dos Estados Unidos também observa uma adoção crescente de estruturas de ETF ativo que melhoram a eficiência fiscal e aceleram o tempo de lançamento no mercado para estratégias sistemáticas e fundamentais.

Dentro dos alternativos, o crédito privado continua a ganhar participação à medida que o empréstimo direto e o financiamento baseado em ativos oferecem exposições sênior garantidas com spreads atrativos em relação a empréstimos amplamente sindicalizados e benchmarks de alto rendimento. A demanda por infraestrutura está crescendo à medida que o crescimento de data centers, a modernização da rede elétrica e a transição energética estimulam a formação de capital em geração e transmissão de energia, o que apoia fluxos de caixa de longo prazo indexados à inflação. O mercado imobiliário mostrou sinais iniciais de estabilização à medida que as tendências de absorção líquida melhoram e o estresse cria pontos de entrada para soluções de crédito flexíveis e capital híbrido. Outras classes de ativos, incluindo ativos digitais, ganharam novos canais de distribuição após as aprovações regulatórias para ETPs de criptomoedas à vista no início de 2024, o que catalisou entradas líquidas significativas e criou novas opções para gestão de exposição. Espera-se que o mercado de gestão de ativos dos Estados Unidos mantenha essa expansão multiativo à medida que os gestores adaptam as estruturas aos fluxos de trabalho dos assessores e aos objetivos das famílias.

Por Tipo de Empresa: Empresas de Assessoria de Patrimônio Consolidam Capacidades de Distribuição e Geração de Alfa

As empresas de assessoria de patrimônio capturaram a maior participação de 33,48% em 2025 e também têm previsão de ser o grupo de crescimento mais rápido a um CAGR de 13,88% até 2031. O mercado de gestão de ativos dos Estados Unidos é cada vez mais intermediado por assessores que agrupam planejamento, otimização tributária e acesso a alternativos para famílias de alto patrimônio líquido que estão aumentando as alocações em estratégias privadas. Os assessores de investimento registrados ampliaram os serviços além da gestão de investimentos para incluir planejamento patrimonial, doações filantrópicas e governança familiar, o que ajuda a defender a precificação e aprofundar os relacionamentos. Os bancos aproveitam as capacidades de custódia e confiança para vender cruzadamente gestão de ativos, mas enfrentam restrições ligadas a requisitos de capital e supervisão que limitam a tomada de risco proprietária. O mercado de gestão de ativos dos Estados Unidos também é influenciado por agregadores de plataformas que fornecem tecnologia, carteiras modelo e suporte de capital para fusões e aquisições e sucessão, o que ajuda os independentes a competir com as redes de corretoras integradas.

As corretoras enfrentam escrutínio crescente sob o Regulamento de Melhor Interesse à medida que os supervisores avaliam a seleção de classes de cotas, produtos complexos e divulgações sobre conflitos e custos. Esse escrutínio leva mais empresas a padronizar a devida diligência e o benchmarking de taxas, o que pode favorecer ETFs de baixo custo e assessoria baseada em modelos nas alocações principais. Outros tipos de empresas, incluindo consultores de pensão e family offices, estão ganhando mandatos para estratégias alternativas especializadas e serviços de OCIO à medida que os patrocinadores buscam alinhamento de risco e escala operacional. O setor de gestão de ativos dos Estados Unidos está, portanto, se polarizando em torno de plataformas de grande escala e boutiques especializadas, com gestores de médio porte precisando de parcerias de distribuição e disciplina de custos para manter a competitividade. Ao longo do horizonte de previsão, a distribuição liderada por assessores provavelmente permanecerá como o principal guardião dos fluxos para estratégias públicas e privadas.

Por Modo de Assessoria: Plataformas de Assessoria Robótica Implantam Inteligência Artificial Agêntica para Competir em Personalização

A assessoria humana manteve a dominância com uma participação de 92,65% em 2025, enquanto a assessoria robótica está projetada para crescer a um CAGR de 19,33% até 2031. A hibridização está avançando à medida que os incumbentes equipam os assessores com ferramentas de inteligência artificial generativa para resumos de clientes, preparação de reuniões e diagnósticos de carteiras que aumentam a capacidade e a consistência na prestação de assessoria. A economia das plataformas e os conflitos de interesse em certas plataformas digitais atraíram atenção regulatória, o que incentiva maior transparência nos programas de varredura e na seleção de fundos afiliados. O tamanho do mercado de gestão de ativos dos Estados Unidos também se beneficia da inovação em assessoria robótica, onde modelos de inteligência artificial agêntica sintetizam dados de gastos, eventos de vida e tolerância ao risco para automatizar o rebalanceamento de carteiras dentro de salvaguardas definidas. Nos canais de aposentadoria, os funcionários expressam uma demanda crescente por personalização e portabilidade dos recursos de poupança, o que apoia a adoção de carteiras modelo e ferramentas de assessoria no nível do plano.

A assessoria humana permanece resiliente onde os assessores prestam coaching comportamental, planejamento tributário e coordenação complexa entre patrimônios e negócios que os mecanismos automatizados não conseguem replicar completamente. À medida que a inteligência artificial reduz o custo de análise e relatórios, os assessores podem se concentrar em síntese, planejamento de cenários e implementação que vinculam investimentos a metas e necessidades de fluxo de caixa. O setor de gestão de ativos dos Estados Unidos apresentará, portanto, tanto soluções automatizadas de baixo custo para necessidades mais simples quanto modelos de alto contato para famílias complexas, com a assessoria híbrida atuando como o tecido conjuntivo entre os dois. Com o tempo, a precificação se alinhará mais estreitamente com resultados mensuráveis e escopo, em vez de apenas taxas baseadas em ativos. Os gestores que harmonizam modelos, tecnologia e percepção humana estão posicionados para capturar participação à medida que as expectativas dos clientes evoluem.

Por Tipo de Cliente: A Demanda do Varejo Aumenta à Medida que o Acesso aos Mercados Privados se Democratiza

Os clientes institucionais detinham uma participação de 64,72% em 2025, enquanto o varejo deve se expandir a um CAGR de 15,49% até 2031, à medida que as famílias de alto patrimônio líquido aumentam as alocações em alternativos e indexação personalizada. O mercado de gestão de ativos dos Estados Unidos está sendo remodelado pela participação do varejo em estratégias alternativas distribuídas por meio de fundos de intervalo, veículos evergreen e secundários que oferecem liquidez periódica e integração simplificada. Os veículos de private equity voltados para os canais de patrimônio cresceram, e as intenções de alocação sugerem momentum contínuo no próximo um a dois anos entre os usuários de alto patrimônio líquido existentes. Os administradores de registros e os gestores de ativos também estão pilotando estruturas para incorporar segmentos de mercado privado em planos de contribuição definida dentro de limites prudentes e estruturas fiduciárias. O resultado é uma gama mais ampla de exposições para os investidores de varejo, com educação e assessoria servindo como habilitadores críticos de adequação e ritmo de alocação.

Os clientes institucionais continuam a dominar pelo valor dos ativos devido a horizontes de longo prazo e capacidade para iliquidez, embora o crescimento seja mais estável à medida que muitas carteiras operam dentro de faixas de política maduras. O mercado de gestão de ativos dos Estados Unidos ainda verá demanda institucional constante por OCIO, crédito privado, infraestrutura e programas de hedge que alinham ativos a passivos e considerações de capital regulatório. O momentum do varejo provavelmente permanecerá acima da tendência à medida que a personalização, as estratégias com eficiência tributária e o acesso a alternativos se expandem por meio da distribuição liderada por assessores. Educação, transparência e controles de risco determinarão a durabilidade dos fluxos do varejo para estratégias complexas. Os gestores que calibram liquidez, taxas e divulgações às necessidades das famílias estarão melhor posicionados para sustentar o crescimento.

Por Fonte de Gestão: Ativos Delegados Offshore Aumentam em Meio a Lacunas de Capacidade Especializada

Os ativos geridos onshore representaram 87,61% de participação em 2025, enquanto os ativos delegados offshore estão projetados para crescer a um CAGR de 17,76% de 2026 a 2031, à medida que as instituições acessam capacidades especializadas no exterior. O mercado de gestão de ativos dos Estados Unidos é cada vez mais global em termos de sourcing, com mandatos delegados a gestores não americanos para estratégias de nicho, como crédito europeu em dificuldades, soberanos de mercados emergentes e ações de fronteira, onde os insights locais são importantes. Alguns investidores utilizam veículos offshore por razões estruturais, mantendo supervisão fiduciária, relatórios e controle de risco baseados nos EUA. Os gestores também dependem de sistemas de liquidação transfronteiriça baseados em blockchain que simplificam a custódia, a conversão de câmbio e a reconciliação para carteiras complexas. Os fundos do mercado monetário em USD domiciliados na União Europeia continuam a refletir a demanda global por ativos líquidos de alta qualidade, e os investidores não pertencentes à União Europeia detêm uma grande parcela desses veículos, o que sublinha a natureza transfronteiriça da gestão de caixa.

Os gestores onshore mantêm vantagens em tributação dos EUA, títulos municipais e planejamento patrimonial, que continuam a ancorar as principais ofertas de patrimônio e soluções de indexação direta. A delegação offshore se expandirá onde a capacidade dos EUA é limitada e onde gestores especializados podem agregar alfa líquido de taxas, câmbio e custos de transação. O mercado de gestão de ativos dos Estados Unidos provavelmente equilibrará o controle onshore com a execução offshore direcionada à medida que os modelos de governança amadurecem para carteiras complexas. A tecnologia que padroniza dados e relatórios entre domicílios pode reduzir o atrito para alocadores e auditores. A combinação resultante deve apoiar tanto a diversificação quanto a disciplina operacional em grandes pools de capital.

Análise Geográfica

Os padrões de crescimento regional dentro dos Estados Unidos refletem a concentração de riqueza, a densidade de assessores e os diferentes regimes tributários que moldam a demanda por produtos e a seleção de estruturas. Os centros financeiros costeiros ancoram mandatos institucionais e expertise em alternativos, enquanto os corredores de riqueza de crescimento rápido no Texas, Flórida e Carolinas estão expandindo a distribuição liderada por assessores que impulsiona ETFs, contas de gestão separada e estratégias privadas. Os estados com alta carga tributária exibem forte demanda por indexação direta com eficiência tributária e estratégias de títulos municipais, em paralelo com ETFs ativos que entregam eficiência fiscal por meio de transferências em espécie. Os ETFs ativos atraíram uma grande parcela dos fluxos de 2025 em relação aos ativos, e os ETFs de renda fixa ativa captaram USD 146 bilhões à medida que os investidores buscavam rendimento e liquidez com benefícios fiscais. O mercado de gestão de ativos dos Estados Unidos continuará a experimentar crescimento ao longo dos polos de assessores de investimento registrados e centros de aposentadoria, onde fatores demográficos e tributários amplificam a demanda por assessoria.

As regiões do Meio-Oeste e do Sudeste com concentrações de planos de pensão corporativos estão adotando soluções de OCIO para alinhar ativos a passivos após a melhora do status de financiamento em 2025. À medida que os patrocinadores reduzem o risco, eles dependem de governança, análises e alternativos diversificados para gerenciar a volatilidade da taxa de financiamento e o risco de contribuição. Os assessores nessas regiões também observam uma adoção constante de carteiras modelo e ETFs de renda fixa que equilibram as necessidades de renda com o controle de drawdown em contas de aposentadoria. O mercado de gestão de ativos dos Estados Unidos se beneficia da adoção por parte dos empregadores de recursos de poupança de emergência que estabilizam os saldos de caixa dos participantes e melhoram o engajamento, o que pode apoiar o financiamento de trajetórias de alocação e segmentos de liquidez em planos de contribuição definida. Com o tempo, a dispersão regional acompanhará a densidade de assessores e a sofisticação dos planos dos empregadores, ambas em ascensão nos estados do Cinturão do Sol. Isso cria um pano de fundo favorável para planejadores e gestores de ativos que podem unificar assessoria, investimentos e otimização tributária.

O segmento de ativos digitais agora está representado nas principais plataformas de corretagem e de assessores de investimento registrados após as aprovações regulatórias para ETPs de criptomoedas à vista no início de 2024. As entradas líquidas em ETFs relacionados a criptomoedas dispararam em 2024, e o mercado de gestão de ativos dos Estados Unidos respondeu com prateleiras de produtos expandidas e integrações de modelos para gerenciar a volatilidade e o dimensionamento dentro de carteiras diversificadas. Os maiores produtos escalaram rapidamente, o que apoiou melhores spreads de negociação e operações de mercado primário que facilitam a gestão de liquidez para os assessores. À medida que o arcabouço regulatório evolui, espera-se que a aceitação das plataformas e os padrões de construção de carteiras sigam, especialmente onde os produtos atendem aos requisitos tributários e operacionais para os fluxos de trabalho de assessoria. Os gestores continuam a enfatizar a educação e as divulgações de risco para alinhar as expectativas dos clientes com o perfil dos ativos digitais dentro de alocações equilibradas.

Cenário Competitivo

O setor de gestão de ativos dos Estados Unidos exibe alta concentração com consolidação acelerada em torno de plataformas de grande escala com vantagens de custo e em torno de gestores especializados com sourcing ou tecnologia distintos, enquanto as empresas de médio porte enfrentam pressão de taxas e obstáculos de distribuição. Os líderes de escala podem implementar ações de precificação que atraem fluxos e elevam o limiar para os concorrentes, como refletido em amplas reduções de despesas em grandes famílias de fundos em 2025. Os investimentos estratégicos em ecossistemas de assessores de investimento registrados e ferramentas de capacitação de assessores estão redefinindo como os fabricantes de produtos acessam os clientes finais e como os assessores obtêm modelos e capital para crescimento. A implantação de tecnologia é agora um diferenciador no início de 2026, com mais empresas investindo em inteligência artificial para pesquisa, risco e atendimento ao cliente, mesmo que as alocações orçamentárias permaneçam pequenas em muitas organizações. O mercado de gestão de ativos dos Estados Unidos também está vendo um maior alinhamento entre os lançamentos de ETF ativo e a entrega de modelos, o que comprime o tempo do conceito do produto ao uso pelo cliente. À medida que a consolidação avança, os compradores buscam capacidades alternativas, alcance de patrimônio privado e tecnologia que reduz os custos por unidade em escala.

Os grandes gestores alternativos estão ampliando o uso de capital híbrido e joint ventures para buscar transações complexas que exigem escala, expertise setorial e financiamento de longo prazo. Um acordo de 2025 entre fundos geridos pela Apollo Global Management e Brookfield Asset Management com parceiros japoneses para adquirir uma grande empresa de arrendamento de aeronaves sinalizou a profundidade do capital privado disponível para ativos corporativos especializados. O mercado de gestão de ativos dos Estados Unidos se beneficia à medida que os investidores diversificam entre private equity, infraestrutura e crédito privado, e à medida que os gestores criam estruturas evergreen e de intervalo que se encaixam nos canais de patrimônio. A infraestrutura digital é um tema proeminente à medida que a demanda por data centers e as atualizações da rede elétrica impulsionam o financiamento em estruturas de dívida e capital, com gestores competindo em sourcing, operações e controle de risco. A inovação de produtos em ETFs ativos, incluindo exposições de renda fixa e multissetoriais, apoia soluções baseadas em modelos que respondem rapidamente às condições de taxa e crédito. Os gestores que utilizam inteligência artificial para comprimir os ciclos de pesquisa e relatórios estão ganhando vantagens de velocidade que se acumulam ao longo do tempo e podem se traduzir em melhor atendimento ao cliente e retenção de mandatos.

As oportunidades de espaço em branco são visíveis em private equity de pequena e média capitalização, financiamento de crédito privado de transições de imóveis comerciais e infraestrutura alinhada às necessidades de energia da inteligência artificial e da eletrificação. Os vencimentos de dívida de imóveis comerciais até 2026 criam demanda por crédito privado e estruturas híbridas que podem atender a necessidades complexas de refinanciamento, o que se alinha com os pontos fortes de sourcing das plataformas alternativas. As projeções de crescimento de carga do setor de energia sugerem formação de capital sustentada em geração e rede elétrica, o que apoia alocações em infraestrutura para investidores de longo prazo. A liquidação transfronteiriça habilitada por blockchain está reduzindo o atrito para fluxos institucionais e de patrimônio, e as plataformas dos grandes bancos já processaram grandes volumes que demonstram prontidão para produção. As alianças entre líderes de índices e gestores ativos estão expandindo o acesso a exposições privadas de calibre institucional em formatos multiativo projetados para carteiras orientadas a resultados. O mercado de gestão de ativos dos Estados Unidos continuará a recompensar as empresas que alinham o design de produtos, a distribuição e a tecnologia com as necessidades em evolução dos clientes e as expectativas regulatórias.

Líderes do Setor de Gestão de Ativos dos Estados Unidos

Vanguard Group

BlackRock Inc.

Fidelity Investments

State Street Global Advisors

J.P. Morgan Asset Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Franklin Templeton concluiu seu acordo para adquirir a Apera Asset Management, empresa pan-europeia de crédito privado, aumentando seu patrimônio sob gestão em crédito alternativo e expandindo as capacidades globais de crédito privado.

- Setembro de 2025: Apollo Global Management finalizou sua aquisição totalmente em ações da Bridge Investment Group, previamente anunciada, adicionando a Bridge como empresa de plataforma dentro do negócio de gestão de ativos da Apollo, mantendo sua marca e equipe de liderança.

- Março de 2025: BlackRock introduziu um ETP de bitcoin na Europa, listado em múltiplas bolsas europeias como parte de sua expansão em ativos digitais após o sucesso nos Estados Unidos.

- Janeiro de 2024: A Comissão de Valores Mobiliários dos Estados Unidos aprovou múltiplos ETPs de Bitcoin à vista, incluindo o iShares Bitcoin Trust da BlackRock, marcando um passo histórico no acesso regulamentado a investimentos em criptomoedas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de gestão de ativos dos Estados Unidos como o conjunto total de ativos de clientes que são profissionalmente investidos, administrados ou assessorados por gestores regulamentados pela SEC. Isso abrange veículos coletivos, fundos mútuos, ETFs, fundos de investimento coletivo, hedge funds, private equity, imóveis e crédito privado, juntamente com contas de gestão separada baseadas em modelos, mandatos fiduciários e carteiras de assessoria robótica, desde que o gestor exerça alguma autoridade discricionária ou de assessoria. Os ativos são contabilizados uma vez pelo valor de mercado, seja gerido onshore ou por meio de fundos master domiciliados nos EUA no exterior.

Excluímos saldos de corretagem autodirigida, reservas de conta geral de seguradoras, caixa de tesouraria corporativa e ativos que estão apenas em custódia sem supervisão de carteira.

Visão Geral da Segmentação

- Por Classe de Ativos

- Ações

- Renda Fixa

- Ativos Alternativos

- Outras Classes de Ativos

- Por Tipo de Empresa

- Corretoras

- Bancos

- Empresas de Assessoria de Patrimônio

- Outros Tipos de Empresas

- Por Modo de Assessoria

- Assessoria Humana

- Assessoria Robótica

- Por Tipo de Cliente

- Varejo

- Institucional

- Por Fonte de Gestão

- Offshore

- Onshore

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos estrategistas sênior de carteiras em assessores de patrimônio, patrocinadores de planos e administradores de fundos em Nova York, Chicago, São Francisco e Charlotte, e em seguida realizamos pesquisas com assessores de investimento registrados de médio porte. Seus insights nos ajudaram a testar as premissas de compressão de taxas, validar as taxas de adoção de assessoria robótica e estabelecer benchmarks para tamanhos médios de contas que estão ausentes nos registros públicos.

Pesquisa Documental

Os analistas da Mordor coletaram dados de base de fontes públicas de primeiro nível, como a Associação de Assessores de Investimento, o Fluxo de Fundos do Federal Reserve, os registros do Formulário ADV da SEC e as tabelas de mercado de capitais do US Census Bureau; esses revelam contagens de assessores, divisões de produtos e crescimento histórico do patrimônio sob gestão. As associações do setor, incluindo o Investment Company Institute e a Alternative Investment Management Association, forneceram séries sobre entradas em ETFs, mudanças de classes de cotas em fundos mútuos e alavancagem de fundos privados. Para enriquecer esses conjuntos de dados, recorremos ao Dow Jones Factiva para notícias de negócios e ao D&B Hoovers para curvas de receita de gestores, enquanto as pesquisas de patentes da Questel sinalizaram a intensidade de inovação em ferramentas de tokenização. Essas fontes ilustram tendências, mas permanecem ilustrativas, não exaustivas, do conjunto mais amplo consultado.

Dimensionamento de Mercado e Previsão

A linha de base de 2025 foi ancorada com uma reconstrução de cima para baixo dos ativos geridos profissionalmente nos EUA em registros públicos e tabelas de Fluxo de Fundos, que são então verificadas com roll-ups de baixo para cima amostrados das divulgações de patrimônio sob gestão dos principais gestores e verificações de canal sobre tamanhos médios de contas. As principais variáveis incluem capitalização do mercado de ações, penetração de ETFs, fluxos de contribuição para planos de aposentadoria, totais de captação de fundos privados, trajetórias de taxas de juros e compressão de taxas de assessoria. Uma previsão de regressão multivariada vincula esses impulsionadores ao patrimônio sob gestão projetado, enquanto a análise de cenários captura o potencial positivo de fundos tokenizados e o potencial negativo de regras fiduciárias mais rígidas. As lacunas nos roll-ups de gestores são preenchidas pela aplicação de índices medianos de rotatividade de ativos de assessores de investimento registrados entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas — analista, analista sênior e líder de domínio — antes da publicação. Reexecutamos verificações de anomalias em relação aos novos dados de fluxo do Investment Company Institute a cada trimestre, e o modelo completo é atualizado anualmente ou mais cedo se ocorrer um evento regulatório relevante.

Por que Nossa Linha de Base de Gestão de Ativos dos EUA Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas rastreiam diferentes pools de ativos, aplicam ajustes de duplicação variados e atualizam seus modelos em calendários distintos.

Os principais fatores de divergência incluem se os ativos subassessorados são contados em duplicidade, se os pools canadenses são combinados em um roll-up da América do Norte, a escolha de receita versus patrimônio sob gestão como métrica e a velocidade com que a compressão de taxas é incorporada. O escopo disciplinado da Mordor, a atualização anual e a verificação de ativos em duas camadas produzem a linha de base confiável que os tomadores de decisão precisam.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 63,28 tri (2025) | ||

| 144,6 tri (2024) | Consultoria Global A | Contabiliza ativos subassessorados duplicados e saldos de custódia não discricionários |

| 77,8 tri (2023) | Associação do Setor B | Cobre apenas os 500 maiores gestores e inclui o Canadá enquanto omite assessores de investimento registrados menores |

| 165,02 bi (2024) | Publicação Especializada C | Reporta receita de taxas de banco de investimento e assessoria, não patrimônio sob gestão de clientes |

Em resumo, as divergências surgem de expansão de escopo, incompatibilidade de métricas e anos-base mais antigos. Ao selecionar um universo de ativos claro, combinando dados autoritativos com entrevistas de campo e atualizando em uma cadência fixa, a Mordor Intelligence entrega uma linha de base de mercado equilibrada na qual investidores e planejadores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de gestão de ativos dos Estados Unidos até 2031?

O tamanho do mercado de gestão de ativos dos Estados Unidos está projetado em USD 70,97 trilhões em 2026 e USD 125,98 trilhões até 2031, refletindo um CAGR de 12,16%.

Quais segmentos crescerão mais rapidamente entre 2026 e 2031?

Ativos alternativos, assessoria robótica, clientes de varejo e mandatos delegados offshore devem liderar o crescimento, com CAGRs de 14,62%, 19,33%, 15,49% e 17,76%, respectivamente.

O que está impulsionando o aumento na adoção de ETF ativo?

A eficiência fiscal proveniente de transferências em espécie, a rápida iteração de produtos e a aprovação da SEC para ETFs de múltiplas classes de cotas estão impulsionando os fluxos para formatos de ETF ativo, especialmente em renda fixa.

Como as mudanças regulatórias estão moldando as prioridades dos gestores em 2026?

O relatório da FINRA de 2026, as computações diárias de reserva e os padrões mais rígidos de proteção de dados estão aumentando os custos de conformidade e direcionando os investimentos para governança, segurança cibernética e documentação.

Onde estão as oportunidades mais atrativas nos mercados privados atualmente?

O crédito privado vinculado a transições de imóveis comerciais, o private equity de pequena e média capitalização e a infraestrutura para energia e data centers são as principais áreas de foco, apoiadas por impulsionadores de demanda de longo prazo.

Como os assessores estão defendendo as taxas contra alternativas de assessoria robótica e passiva?

Os assessores estão apostando no planejamento holístico, em estratégias com eficiência tributária e no acesso a alternativos, enquanto ferramentas híbridas habilitadas por inteligência artificial melhoram a personalização e a produtividade para sustentar a entrega de valor.

Página atualizada pela última vez em: