Tamanho e Participação do Mercado de Gestão de Ativos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

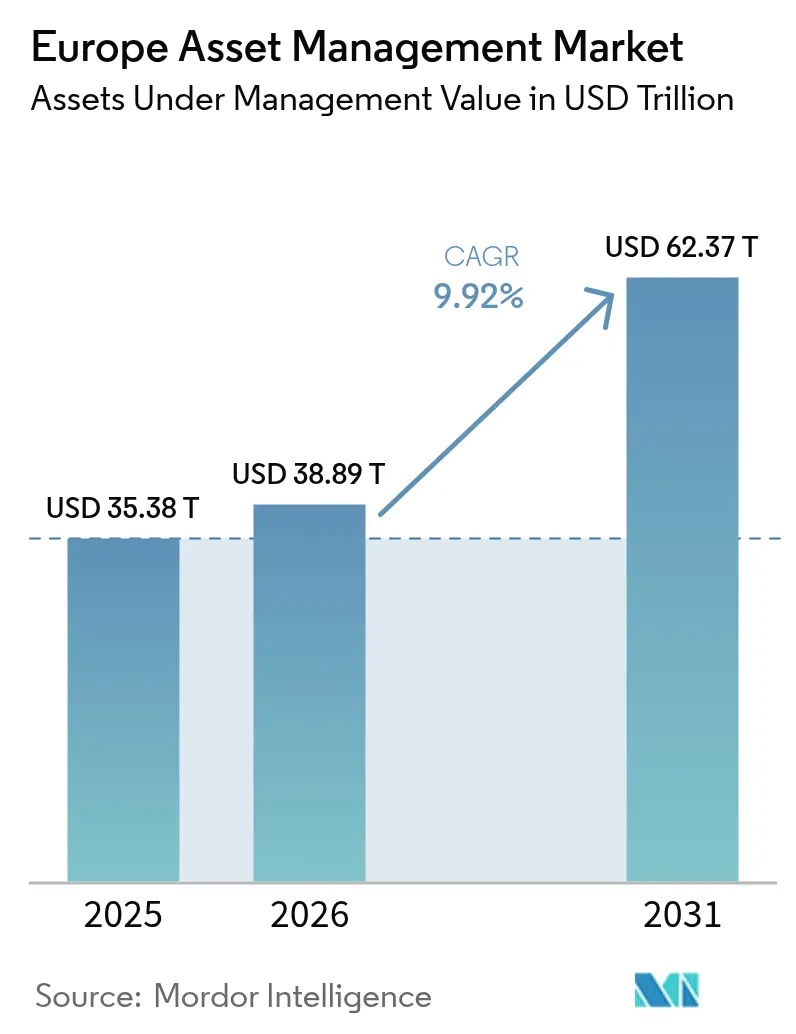

| Tamanho do mercado no ano base (2025) | 35.38 Trilhões de dólares |

| Tamanho do Mercado (2026) | 38.89 Trilhões de dólares |

| Tamanho do Mercado (2031) | 62.37 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos da Europa por Mordor Intelligence

Espera-se que o mercado de gestão de ativos da Europa cresça de USD 35,38 trilhões em 2025 para USD 38,89 trilhões em 2026 e está previsto para atingir USD 62,37 trilhões até 2031 a um CAGR de 9,92% no período 2026-2031. A crescente atenção à sustentabilidade, as reformas previdenciárias orientadas por políticas públicas e os canais de assessoria digital em rápida maturação estão amplificando os influxos estruturais no mercado de gestão de ativos da Europa. O Regulamento de Divulgação de Finanças Sustentáveis da UE está direcionando a alocação de estratégias ativas tradicionais para produtos de impacto orientados pelos Artigos 8 e 9, enquanto os planos de previdência de contribuição definida na Europa Central e Oriental ampliam o conjunto de capital investível de longa duração. Os mecanismos de equivalência pós-Brexit preservaram o alcance de distribuição de Londres, mas estimularam uma onda de redomiciliação de fundos que beneficia Dublin, Luxemburgo e outros centros da UE. A pressão sobre taxas proveniente de ETFs e estratégias de beta inteligente está forçando os gestores a adotar modelos operacionais habilitados por tecnologia e a diversificar para soluções de mercados privados que geram margens mais elevadas. Nesse contexto, o mercado de gestão de ativos da Europa está se transformando em um ecossistema híbrido onde blocos passivos de construção, ativos alternativos e serviços digitais coexistem para atender às preferências de retorno, risco e sustentabilidade de uma base de investidores em expansão.

Principais Conclusões do Relatório

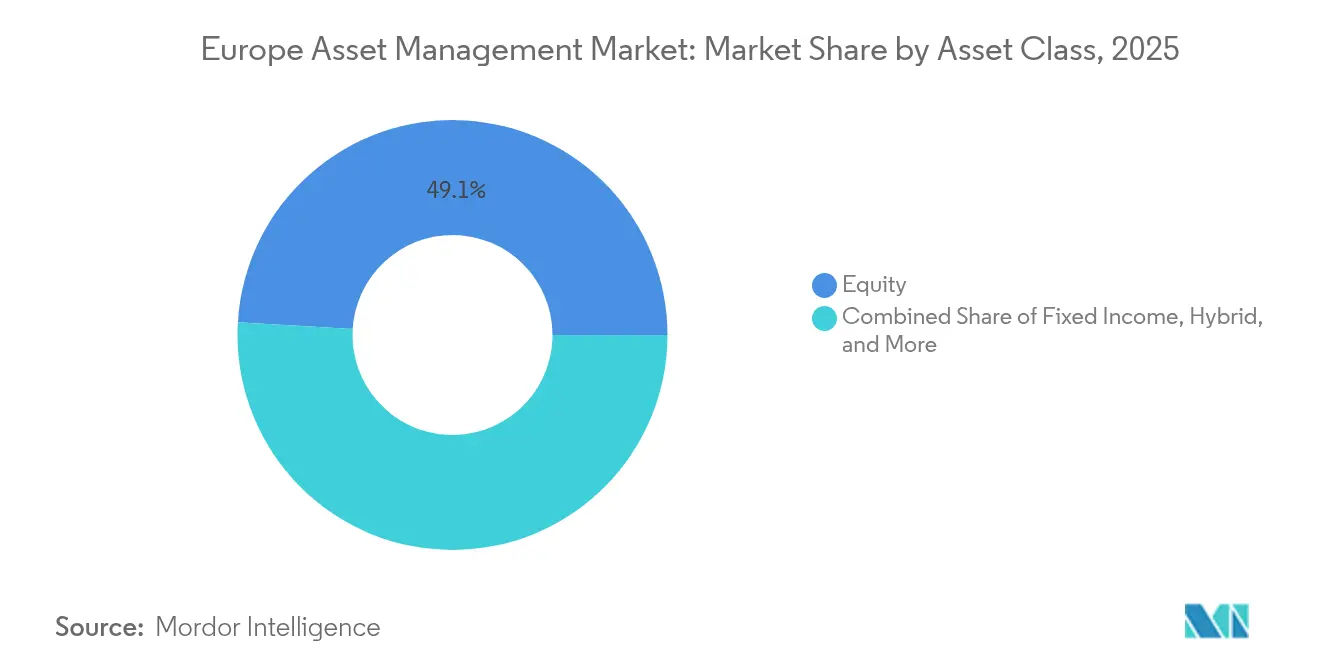

- Por classe de ativos, as estratégias de ações capturaram 49,05% da participação do mercado de gestão de ativos da Europa em 2025; as estimativas preveem que os investimentos alternativos registrem o CAGR mais rápido de 11,89% até 2031.

- Por fonte de recursos, os fundos de pensão e as seguradoras responderam por 44,22% do tamanho do mercado de gestão de ativos da Europa em 2025, enquanto os investidores individuais exibem a maior perspectiva de CAGR de 8,93% até 2031.

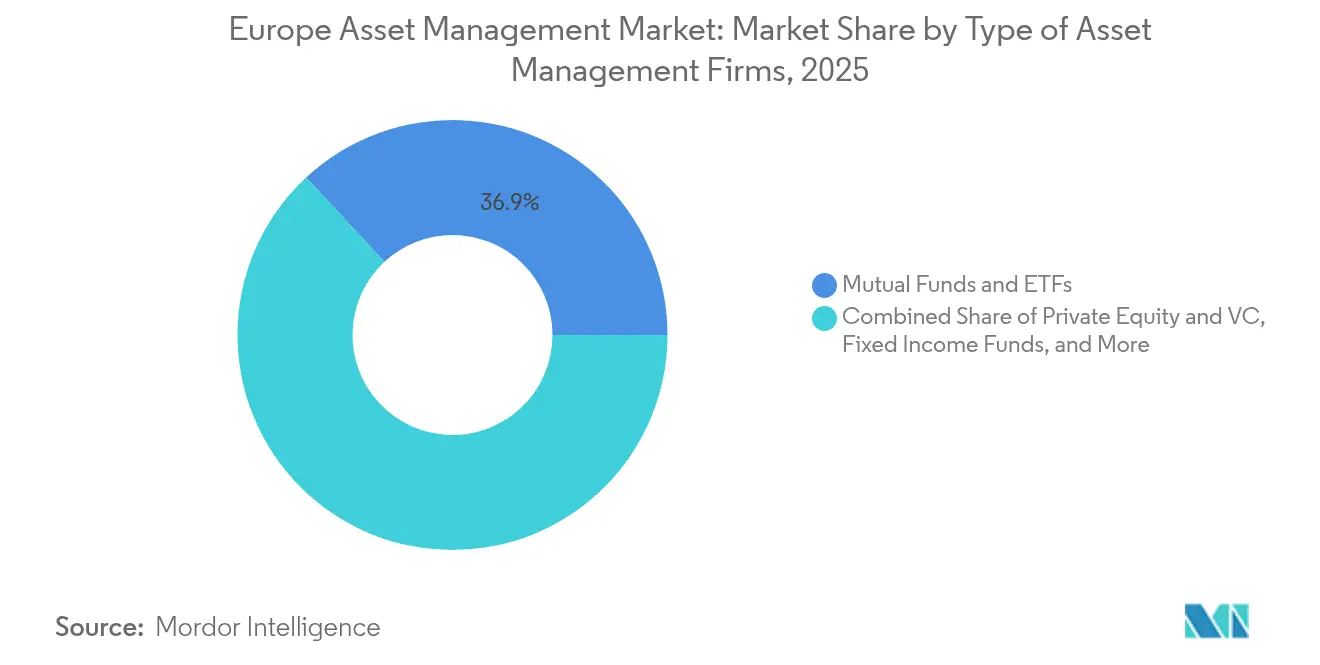

- Por tipo de empresa, os fundos mútuos e ETFs detinham 36,92% da participação de receita do mercado de gestão de ativos da Europa em 2025, enquanto as empresas de private equity e capital de risco estão preparadas para expandir a um CAGR de 10,98% até 2031.

- Por geografia, o Reino Unido manteve 24,55% da participação no tamanho do mercado de gestão de ativos da Europa em 2025; a Espanha está prevista para crescer a um CAGR de 8,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Ativos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamento de Divulgação de Finanças Sustentáveis da UE (SFDR) | +2.1% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Crescimento das pensões de contribuição definida na Europa Central e Oriental | +1.8% | Europa Central e Oriental, impacto secundário na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Adoção rápida pelo varejo de plataformas robo de baixo custo | +1.4% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Projetos-piloto de tokenização para fundos UCITS | +0.9% | Luxemburgo, Irlanda, expandindo para os principais mercados da UE | Médio prazo (2-4 anos) |

| Expansão do passaporte transfronteiriço pós-Brexit | +0.7% | Corredor Reino Unido-UE, impacto secundário na Suíça | Curto prazo (≤ 2 anos) |

| Demanda institucional por produtos de impacto dos Artigos 8/9 | +1.6% | Em toda a UE, concentrada nos países nórdicos e na Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação do Regulamento de Divulgação de Finanças Sustentáveis da UE (SFDR)

A implementação do SFDR tem se mostrado transformadora para o mercado de gestão de ativos da Europa. Em meados de 2025, os veículos dos Artigos 8 e 9 acumularam USD 6,67 trilhões (EUR 6,4 trilhões) em ativos sob gestão, equivalendo a 59% do total dos ativos dos fundos da UE. Os fundos com rótulo sustentável acumularam USD 80,2 bilhões (EUR 77 bilhões) em influxos líquidos em 2024, enquanto os produtos convencionais registraram USD 14,58 bilhões (EUR 14 bilhões) em saídas líquidas[1]Equipe Editorial FaithInvest, "A Europa Lidera em Investimentos Sustentáveis," faithinvest.org (Aplicação do Regulamento de Divulgação de Finanças Sustentáveis da UE (SFDR)). As divulgações de Principais Impactos Adversos do regulamento adicionam custos de conformidade, mas as empresas capazes de integrar dados ESG confiáveis ganham vantagens competitivas. A revisão da ESMA destaca que os fundos do Artigo 9 definem seus objetivos de impacto; no entanto, não fornecem métricas de impacto verificáveis adequadas. Essa deficiência resultou em um aumento notável de reclassificações e requisitos mais rigorosos de diligência devida por parte dos investidores. Bancos e seguradoras estão cada vez mais vinculando decisões de concessão de crédito ou subscrição às classificações SFDR no nível dos fundos, incorporando ainda mais os rótulos de sustentabilidade nas decisões de alocação de capital em todo o mercado de gestão de ativos da Europa.

Crescimento das Pensões de Contribuição Definida na Europa Central e Oriental

A pressão demográfica sobre os sistemas de repartição levou os governos da Europa Central e Oriental a adotarem pilares de capitalização, uma tendência que está ampliando a participação do mercado de gestão de ativos da Europa. Os gastos com pensões da UE atingiram USD 2.070 bilhões (EUR 1.882 bilhões) em 2023; as nações da Europa Central e Oriental ficam bem abaixo dos índices ocidentais, deixando uma lacuna significativa à medida que a poupança obrigatória aumenta[2]Comissão Europeia, "Estatísticas de Gastos com Pensões," europa.eu. O alinhamento com a IORP II melhora a portabilidade transfronteiriça, e os gestores ocidentais dotados de capacidades multiativo estão conquistando mandatos em alternativas, ações multifatoriais e soluções de data-alvo. As limitações de escala entre as empresas locais criam alvos de aquisição, permitindo que grupos pan-europeus ampliem sua presença e capacidades de dados na indústria de gestão de ativos da Europa.

Adoção Rápida pelo Varejo de Plataformas Robo de Baixo Custo

Os investidores millennials e da Geração Z, criados em um ambiente de comércio eletrônico fluido, exigem conveniência semelhante nos serviços financeiros. As plataformas de assessoria robótica alcançam estruturas de custo mais baixas em comparação com os canais tradicionais, aproveitando algoritmos automatizados para a construção e o rebalanceamento de carteiras. As regras de adequação da ESMA obrigam as empresas a realizar perfilamento de risco rigoroso, uma tarefa que a ingestão de dados via API acelera, tornando os modelos robóticos em conformidade em escala. Estudos acadêmicos de pesquisadores de bancos centrais europeus vinculam a adoção de robôs a um maior engajamento bancário digital e ao aumento da literacia financeira, sugerindo ventos favoráveis demográficos que sustentam o mercado de gestão de ativos da Europa até pelo menos 2030. Os assessores tradicionais respondem com modelos híbridos — alocação algorítmica de ativos mais coaching humano — que preservam a receita de honorários ao mesmo tempo em que oferecem conveniência digital.

Projetos-Piloto de Tokenização para Fundos UCITS

Luxemburgo e Irlanda promulgaram regimes de sandbox que permitem classes de cotas baseadas em blockchain para UCITS. O ELTIF 2.0 catalisou ainda mais a adoção; os ativos sob gestão em fundos de investimento de longo prazo cresceram 38% em 2024 com 55 novos lançamentos[3]Equipe de Análise Allianz Global Investors, "ELTIF 2.0: Mercados Privados para Todos?," allianz.com. As cotas tokenizadas permitem liquidação instantânea na data de negociação, ganchos automatizados de conformidade e propriedade fracionária de ativos ilíquidos — atributos que reduzem os valores mínimos para pequenos poupadores. Custódia, consenso sobre avaliação e reconhecimento jurídico transfronteiriço permanecem pontos de atrito, mas os reguladores elogiam o alinhamento da tecnologia com os objetivos da União dos Mercados de Capitais. À medida que os modelos de dados se padronizam, a tokenização pode comprimir os custos de back-office, apoiando a resiliência das margens no mercado de gestão de ativos da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de taxas por ETFs passivos | -1.9% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento dos requisitos de capital sob a AIFMD II | -1.3% | Em toda a UE, maior impacto sobre os gestores alternativos menores | Médio prazo (2-4 anos) |

| Envelhecimento da rede de assessores limitando o alcance no varejo | -0.8% | Alemanha, Itália, França | Longo prazo (≥ 4 anos) |

| Risco geopolítico energético reduzindo o apetite por risco | -1.1% | Em toda a UE, economias de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxas por ETFs Passivos

O mercado europeu de ETFs testemunhou uma concorrência intensificada à medida que a UBS introduziu fundos de ações de núcleo selecionado com custo zero, levando os concorrentes a reduzir seus índices de despesa para se manterem competitivos. Simultaneamente, a expansão de ETFs fatoriais e temáticos levou à commoditização de exposições que anteriormente eram exclusivas de veículos geridos ativamente. Os gestores de ativos que dependem de honorários de seleção de ações estão sob crescente pressão para gerar alfa diferenciado de forma consistente ou para migrar para ofertas mais especializadas. Essas ofertas incluem mandatos ESG personalizados, alternativas de investimento focadas em renda ou soluções de gestão de risco por sobreposição. Além disso, a crescente ênfase na eficiência de custos está impulsionando avanços na digitalização e fomentando parcerias de serviços compartilhados. Esses desenvolvimentos estão aprimorando a alavancagem operacional e simplificando processos em todo o mercado de gestão de ativos da Europa, permitindo que as empresas se adaptem ao cenário competitivo em evolução.

Envelhecimento da Rede de Assessores Limitando o Alcance no Varejo

Mais de quarenta por cento dos assessores europeus estão se aproximando da idade de aposentadoria, especialmente na Alemanha e na Itália, justamente quando a complexidade dos produtos aumenta. As cargas de exames regulatórios e a preferência por carreiras em fintechs desanimam os candidatos mais jovens. Os gestores de ativos que dependem de intermediários baseados em comissão enfrentam gargalos de distribuição, particularmente para soluções ESG estruturadas ou alternativas que exigem explicações aprofundadas. A assessoria híbrida digital-humana pode mitigar, mas não substituir completamente, o aconselhamento humano de confiança para clientes afluentes e mais velhos, criando um freio de médio prazo no crescimento dos ativos sob gestão no varejo dentro do mercado de gestão de ativos da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: Os Alternativos Impulsionam a Inovação

Os ativos alternativos apresentam expectativas de CAGR de 11,89%, superando todas as outras classes, enquanto as estratégias de ações capturam a maior participação de 49,05% do mercado de gestão de ativos europeu. Os baixos rendimentos soberanos e as crescentes expectativas de inflação alimentam o apetite por private equity, ativos reais e infraestrutura. O ELTIF 2.0 reduziu os valores mínimos de investimento, permitindo que investidores da classe média afluente aloquem em veículos de mercado privado do tipo evergreen. Os fundos híbridos — que combinam beta passivo com inclinações ativas — ganham tração entre os alocadores institucionais, equilibrando o controle de custos com a flexibilidade tática.

A ascensão dos alternativos repousa sobre o desempenho: o private equity europeu produziu 1,2× os equivalentes do mercado público ao longo de um período de 20 anos. A infraestrutura desfruta de fluxos de caixa de longa data, frequentemente indexados à inflação, compatíveis com os passivos previdenciários, enquanto o crédito privado explora o desalavancamento bancário para gerar rendimentos de dois dígitos. As soluções de gestão de caixa permanecem indispensáveis para as empresas, mas os spreads comprimidos restringem a lucratividade. Os gestores de renda fixa migram para mandatos sem restrições e carteiras de crédito securitizado para justificar os honorários. Em conjunto, essas dinâmicas mantêm os alternativos na vanguarda da inovação dentro do mercado de gestão de ativos europeu.

Por Fonte de Recursos: Impulso dos Investidores Individuais

Os fundos de pensão e as seguradoras ancoraram 44,22% dos ativos em 2025, mas o CAGR de 8,93% dos investidores individuais sinaliza um impulso redistributivo dentro do mercado de gestão de ativos europeu. A transferência de patrimônio dos baby boomers para herdeiros nativos digitais, APIs de open banking e modelos de corretagem sem comissão democratizam o acesso ao mercado. ETFs e carteiras modelo dominam os fluxos de varejo, mas o interesse em fundos com rótulo sustentável e exposição fracionária ao mercado privado está crescendo por meio de plataformas robóticas e side-pockets do ELTIF. Os tesouros corporativos, em busca de rendimento adicional, permanecem cautelosamente investidos em veículos de duração ultracurta em meio à elevada volatilidade das taxas de juros.

As autoridades regulatórias estão implementando requisitos rigorosos de divulgação de produtos para garantir que as famílias tenham uma compreensão clara das estruturas de custos, dos riscos associados e do impacto mais amplo dos produtos financeiros. Dados da EFAMA indicam que a participação do segmento de varejo nos Ativos sob Gestão (AuM) europeus registrou crescimento significativo em 2023, aumentando em quase cinco pontos percentuais em comparação com 2019. Embora os fluxos de investimento de varejo sejam frequentemente influenciados pelo sentimento do mercado, a adoção de ferramentas de engajamento digital, recursos educacionais gamificados e mecanismos integrados de pontuação ESG em aplicativos está fomentando relações mais sólidas com os investidores. Esses avanços devem apoiar o crescimento sustentado e o desenvolvimento de longo prazo do mercado de gestão de ativos europeu.

Por Tipo de Empresa de Gestão de Ativos: A Ascensão dos Mercados Privados

Os complexos de fundos mútuos e ETFs detinham 36,92% dos ativos em 2025, mas as firmas de private equity e capital de risco miram um CAGR de 10,98% até 2031 no mercado de gestão de ativos da Europa. Grandes players como a Amundi superam barreiras transfronteiriças alavancando plataformas completas em indexação, investimento fatorial e coinvestimentos em mercados privados. As boutiques especialistas cultivam profundidade setorial, oferecendo, por exemplo, fundos de capital de risco em ciências da vida ou fundos de infraestrutura de descarbonização que obtêm honorários vinculados ao desempenho.

A arquitetura regulatória impulsiona esse movimento: a AIFMD II estabelece um enquadramento para investidores profissionais esclarecendo as divulgações de risco e as expectativas de governança, enquanto o ELTIF 2.0 abre canais para o varejo. Ainda assim, os modelos operacionais de mercados privados exigem redes intensivas de captação de negócios, assessoria para criação de valor e análise de risco de nível institucional. Isso eleva as barreiras de entrada, concentrando capital em franquias bem capitalizadas e acelerando ondas de consolidação dentro da indústria de gestão de ativos europeia.

Análise Geográfica

O Reino Unido comandou 24,55% do tamanho do mercado de gestão de ativos da Europa em 2025, aproveitando os ecossistemas de custódia, jurídico e de talentos construídos ao longo de décadas. Os modelos com menor dependência de passaportes pós-Brexit levaram as empresas a operacionalizar centros paralelos na UE, mas Londres permanece o principal centro intelectual para gestão de carteiras e distribuição global. A Espanha, em uma trajetória de CAGR de 8,31%, ilustra a potência da reforma sistêmica de pensões. A adesão automática, os incentivos fiscais à poupança diferida e os supermercados de fundos de varejo expandiram os ativos sob gestão domésticos enquanto atraem players globais para Madri e Barcelona. Alemanha e França mantêm substanciais reservas institucionais, mas crescem de forma mais modesta; ambos os mercados concentram-se no aprimoramento do ESG e na digitalização dos planos de pensão patrocinados por empregadores.

As jurisdições do BENELUX prosperam como centros nervosos de administração de fundos, beneficiando-se de tratados fiscais e forças de trabalho multilíngues, enquanto os mercados nórdicos otimizam abordagens sofisticadas de investimento orientado pelo passivo e liderança em ESG para atrair mandatos transfronteiriços. A Europa Central e Oriental compõe o cluster do Resto da Europa e abriga potencial de crescimento de longo prazo à medida que os planos de capitalização ganham escala. A expansão aqui requer paciência, fluência regulatória local e arquiteturas de produtos adaptáveis — condições mais facilmente atendidas por grupos diversificados dentro do mercado de gestão de ativos da Europa.

Cenário Competitivo

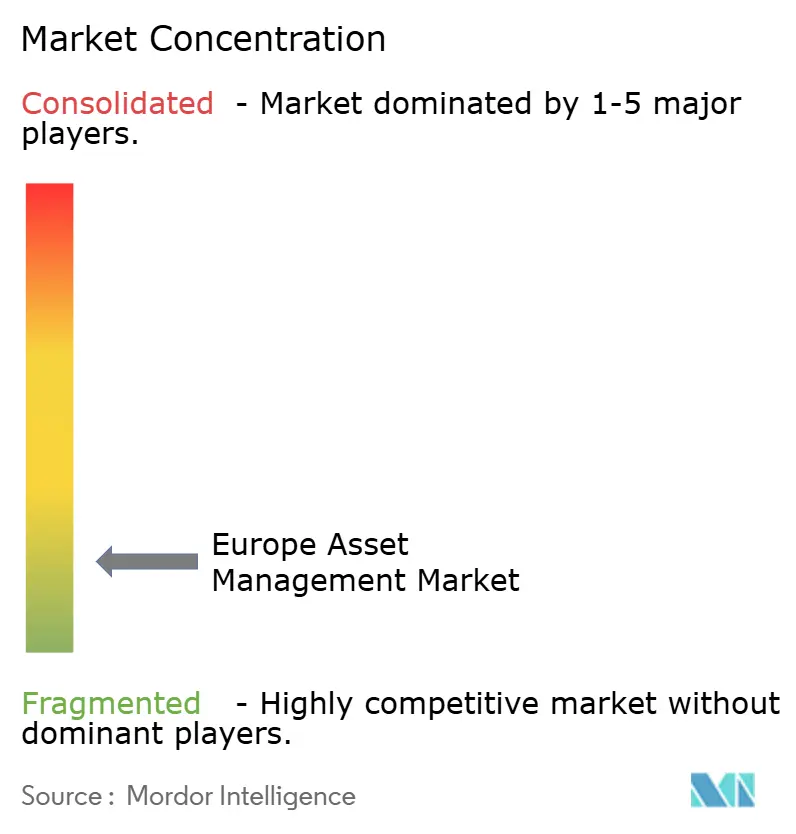

O mercado de gestão de ativos da Europa permanece fragmentado: os cinco maiores gestores capturam uma pequena parcela dos ativos, produzindo amplo espaço tanto para consolidação quanto para diferenciação liderada por especialistas. As grandes casas — Amundi, BlackRock, Legal & General Investment Management, UBS Asset Management, BNP Paribas — capitalizam sobre a amplitude de produtos, capital regulatório e maquinário de vendas transfronteiriças. Elas replicam capacidades passivas com taxas mínimas, agrupam carteiras modelo e, crescentemente, fornecem acesso a mercados privados por meio de fundos alimentadores e estratégias evergreen.

As boutiques especialistas coexistem explorando ineficiências em ações temáticas, dívida de mercados de fronteira ou private equity setorial (por exemplo, ciências da vida ou infraestrutura digital). O atendimento personalizado a clientes e os ciclos ágeis de decisão permitem que essas empresas entreguem alfa diferenciado, embora em menor capacidade. A atividade de fusões e aquisições acelerou: a aquisição pendente de EUR 5,1 bilhões (USD 5,61 bilhões) da AXA IM pelo BNP Paribas e a compra de EUR 3,5 bilhões (USD 3,85 bilhões) da Viridium pelo consórcio Allianz-BlackRock-T&D ilustram a busca por economias de escala em tecnologia, distribuição e conformidade regulatória.

A tecnologia emergiu como uma área crítica de foco para os negócios. Pesquisas conduzidas pela Strategy& destacam que a implementação de IA generativa em diversas aplicações — como relatórios personalizados para investidores, detecção de anomalias em atividades de negociação e automação de divulgações relacionadas à conformidade — tem o potencial de gerar reduções substanciais nos custos operacionais. Esses avanços ressaltam a crescente importância de aproveitar soluções baseadas em IA para aumentar a eficiência e otimizar processos dentro das organizações. Os players europeus precisam avaliar decisões de construir versus parceirizar em meio à escassez global de talentos. A mudança cultural de falha rápida, a governança ágil e a infraestrutura nativa em nuvem distinguem os líderes dos retardatários. Ao mesmo tempo, a regulação permanece rigorosa; os requisitos de rastreabilidade de dados do SFDR e os testes de estresse de liquidez da AIFMD II favorecem empresas com recursos robustos e sistemas de risco de nível empresarial. O campo competitivo, assim, recompensa tanto os gigantes capazes de explorar a alavancagem operacional quanto as boutiques ágeis que estabelecem nichos defensáveis de alta margem dentro do mercado de gestão de ativos da Europa.

Líderes do Setor de Gestão de Ativos da Europa

UBS Asset Management

Amundi Asset Management

Legal & General Investment Management (LGIM)

DWS Group

Allianz Global Investors & PIMCO (Europe)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Allianz, BlackRock e T&D Holdings concordaram em adquirir o Viridium Group por USD 3,85 bilhões (EUR 3,5 bilhões), adicionando USD 73,7 bilhões (EUR 67 bilhões) em ativos de vida encerrada e destacando a convergência entre a gestão de balanços de seguros e a expertise em gestão de ativos.

- Abril de 2025: A Amundi reportou ativos recordes no primeiro trimestre de 2025, totalizando USD 2.471,7 bilhões (EUR 2.247 bilhões), destacando suas conquistas estratégicas em distribuição a terceiros, penetração de mercado na Ásia e crescimento no segmento de ETFs.

- Novembro de 2024: A Amundi aprimorou estrategicamente sua posição no mercado europeu ao adquirir a empresa alemã de wealthtech aixigo por USD 163,9 milhões (EUR 149 milhões). Espera-se que essa aquisição fortaleça as capacidades da Amundi no fornecimento de ferramentas digitais baseadas em API a assessores financeiros em toda a Europa.

- Novembro de 2024: Intesa Sanpaolo e BlackRock formaram uma plataforma digital de gestão de patrimônio conjunta para atender clientes privados belgas e luxemburgueses, combinando expertise em gestão de ativos com interfaces fintech.

Escopo do Relatório do Mercado de Gestão de Ativos da Europa

A gestão de ativos é uma abordagem calculada para a governança e a realização de valor a partir dos itens pelos quais um grupo ou entidade é responsável ao longo de seu ciclo de vida. Pode ser aplicada tanto a ativos tangíveis quanto a ativos intangíveis. O relatório sobre o mercado de gestão de ativos europeu fornece uma análise abrangente, cobrindo uma avaliação econômica, visão geral do mercado, estimativas de tamanho para segmentos fundamentais, tendências emergentes, dinâmicas de mercado e perfis das principais empresas.

O mercado é segmentado por tipo de cliente (varejo, fundo de pensão, seguradoras, bancos e outras instituições), tipo de mandato (fundos de investimento e mandatos discricionários), classe de ativos (ações, renda fixa, caixa/mercado monetário e outras classes de ativos) e país (Reino Unido, França, Alemanha, Suíça, Itália, Países Baixos e Resto da Europa). O tamanho e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ações |

| Renda Fixa |

| Investimento Alternativo |

| Híbrido |

| Gestão de Caixa |

| Fundos de Pensão e Seguradoras |

| Investidores Individuais (Varejo + Alto Patrimônio Líquido) |

| Investidores Corporativos |

| Outras Fontes (Governo, Trustes etc.) |

| Grandes Instituições Financeiras / Bancos de Grande Porte |

| Fundos Mútuos e ETFs |

| Private Equity e Capital de Risco |

| Fundos de Renda Fixa |

| Fundos de Cobertura |

| Outros Tipos de Empresas de Gestão de Ativos |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Classe de Ativos | Ações |

| Renda Fixa | |

| Investimento Alternativo | |

| Híbrido | |

| Gestão de Caixa | |

| Por Fonte de Recursos | Fundos de Pensão e Seguradoras |

| Investidores Individuais (Varejo + Alto Patrimônio Líquido) | |

| Investidores Corporativos | |

| Outras Fontes (Governo, Trustes etc.) | |

| Por Tipo de Empresa de Gestão de Ativos | Grandes Instituições Financeiras / Bancos de Grande Porte |

| Fundos Mútuos e ETFs | |

| Private Equity e Capital de Risco | |

| Fundos de Renda Fixa | |

| Fundos de Cobertura | |

| Outros Tipos de Empresas de Gestão de Ativos | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de gestão de ativos europeu até 2031?

Está projetado para atingir USD 62,37 trilhões, expandindo-se a um CAGR de 9,92%.

Qual segmento de investidores está crescendo mais rapidamente na Europa?

Os investidores individuais, impulsionados pela assessoria digital e pela reforma previdenciária, estão previstos para crescer os ativos a um CAGR de 8,93% até 2031.

Qual é o papel do SFDR nos fluxos de fundos europeus?

Em 2024, os rótulos do SFDR direcionaram os fluxos de investimento para as estratégias dos Artigos 8 e 9, que representaram uma parcela substancial dos ativos dos fundos da UE e registraram influxos líquidos significativos.

Por que os investimentos alternativos estão ganhando participação na Europa?

O private equity, a infraestrutura e o crédito privado oferecem retornos protegidos da inflação e descorrelacionados, beneficiando-se do apoio de políticas públicas como o ELTIF 2.0.

Como a tecnologia está remodelando a concorrência entre os gestores de ativos europeus?

As ferramentas de IA generativa, as plataformas de assessoria robótica e as estruturas de fundos tokenizados reduzem custos, aumentam a personalização e diferenciam a qualidade do serviço.

Qual é o impacto da AIFMD II sobre os gestores alternativos menores?

O aumento dos requisitos de capital e de reporte está elevando os custos de conformidade, impulsionando uma migração para plataformas maiores que podem aproveitar as eficiências de escala.

Página atualizada pela última vez em: