Tamanho e Participação do Mercado de Motor de Potência a Diesel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

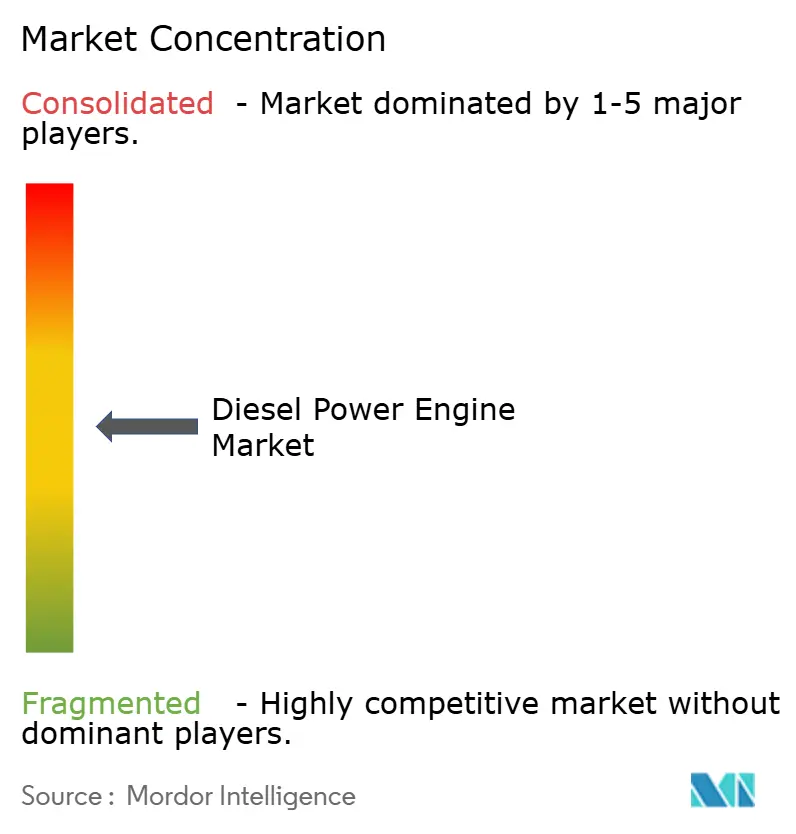

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motor de Potência a Diesel por Mordor Intelligence

O tamanho do Mercado de Motor de Potência a Diesel é estimado em USD 12,87 bilhões em 2026 e deve atingir USD 16,69 bilhões até 2031, a uma CAGR de 5,33% durante o período de previsão (2026-2031).

A queda nos custos de armazenamento de energia por bateria, o escrutínio mais amplo da resiliência da rede elétrica e a necessidade de autonomia de vários dias continuam a moldar as decisões de aquisição, mesmo com o aumento das pressões regulatórias nas regiões da OCDE. A expansão de centros de dados na Ásia-Pacífico, a modernização militar nos países da OTAN e do Indo-Pacífico, e as iniciativas de fortalecimento da rede na África Subsaariana fornecem volume constante para geradores de média e alta capacidade. Simultaneamente, os fabricantes de equipamentos originais (OEMs) estão antecipando investimentos em sistemas de pós-tratamento e controladores híbridos para cumprir as normas EPA Tier 4 Final e EU Stage V, e para preservar margens em um ambiente de preços sensíveis. Os motores maiores também se beneficiam de projetos modulares que permitem às instalações escalonar a potência de reserva em incrementos menores, reduzindo o risco de falha de ponto único e facilitando o agendamento de manutenção.

Principais Conclusões do Relatório

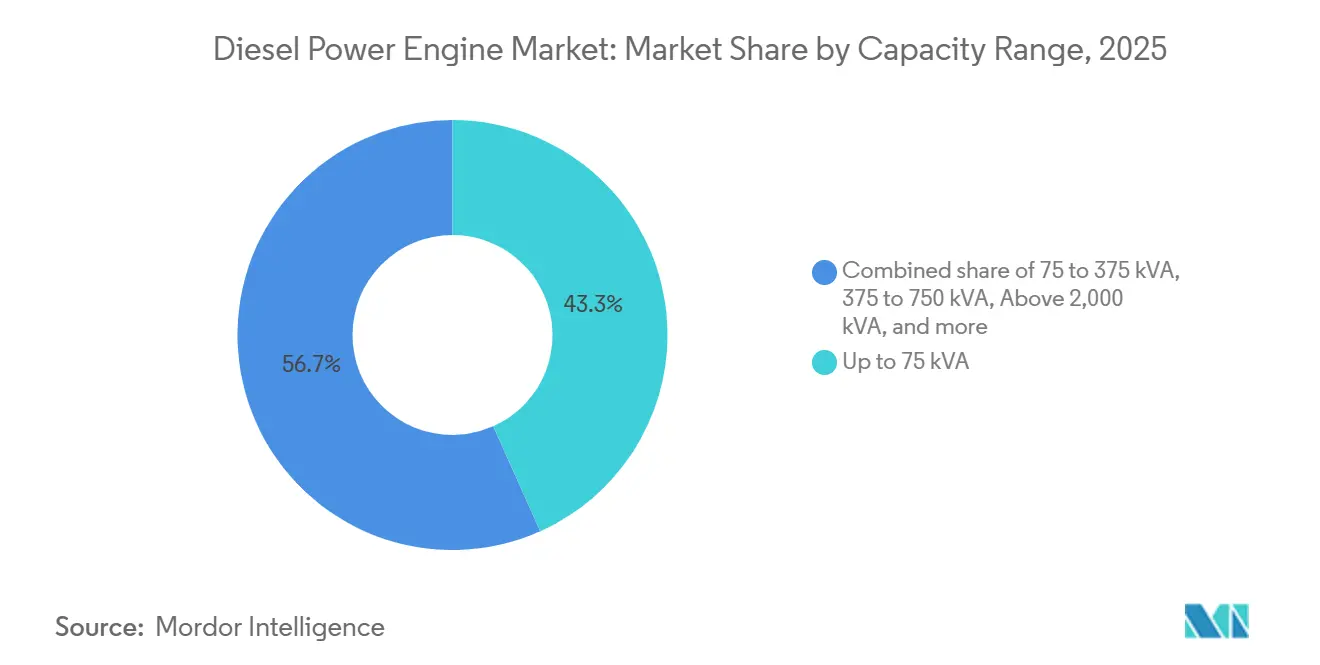

- Por capacidade, as unidades de até 75 kVA detinham 43,3% da participação de mercado de motor de potência a diesel em 2025, enquanto a faixa de 375-750 kVA está expandindo a uma CAGR de 7,5% até 2031.

- Por aplicação, as instalações de reserva representaram 56,3% do tamanho do mercado de motor de potência a diesel em 2025 e avançam a uma CAGR de 6,3% até 2031.

- Por usuário final, as instalações industriais responderam por 55,7% da receita de 2025 e crescerão a uma CAGR de 6,2% entre 2026-2031.

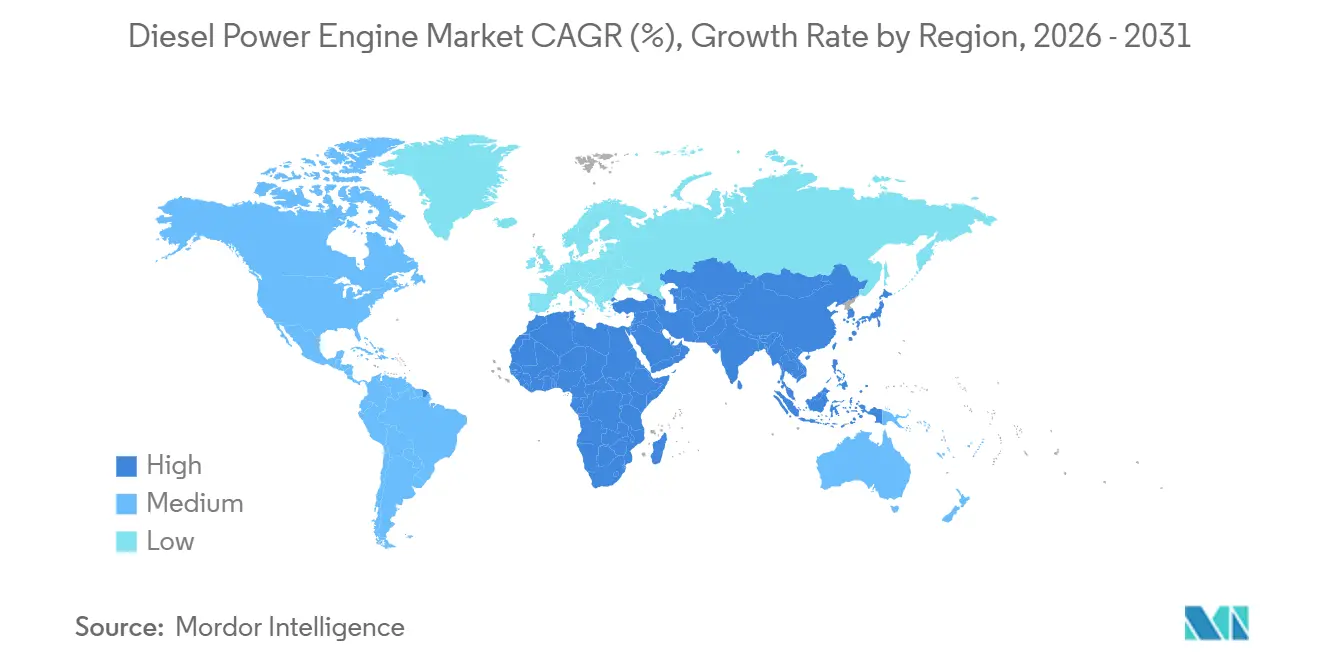

- Por geografia, a Ásia-Pacífico capturou uma participação de 38,1% em 2025 e está projetada para registrar uma CAGR de 6,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motor de Potência a Diesel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimentos em fortalecimento da rede em mercados emergentes | +1.2% | África Subsaariana, Ásia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Boom na construção de centros de dados na Ásia | +1.5% | China, Índia, ASEAN; transbordamento para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda por automação industrial para backup de missão crítica | +0.9% | América do Norte, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Programas militares de modernização de energia móvel | +0.6% | América do Norte, Europa, Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de micro-redes em zonas rurais da África | +0.5% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Onda de retrofits marítimos IMO III | +0.4% | Rotas marítimas globais, estaleiros asiáticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Fortalecimento da Rede em Mercados Emergentes

Concessionárias de energia na África Subsaariana e na Ásia do Sul estão adotando mini-redes híbridas diesel-solar como solução intermediária enquanto linhas de transmissão de longa distância e subestações alcançam as metas de eletrificação. Em 2025, o Banco Mundial alocou USD 2,3 bilhões para projetos rurais que combinam motores de 50-150 kW com arranjos fotovoltaicos, reduzindo os custos de energia entregue para USD 0,18-0,25 por kWh em 18 nações africanas.[1]Grupo Banco Mundial, "Oportunidades de Mercado de Mini-Redes," worldbank.org O programa Saubhagya da Índia completou as conexões domésticas, mas ainda registrou confiabilidade diária inferior a 12 horas em 40% dos distritos rurais, levando as concessionárias estaduais a encomendar 15.000 geradores de reserva no ano passado.[2]Governo da Índia, "Painel do Programa Saubhagya," gov.in Esses equipamentos geralmente funcionam de 6 a 10 horas por dia, acelerando os ciclos de desgaste e substituição. O Banco Africano de Desenvolvimento confirma uma economia semelhante, observando que as mini-redes podem ser mais baratas do que as tarifas reguladas sem subsídios diretos no Quênia, na Tanzânia e na Nigéria.[3]Banco Africano de Desenvolvimento, "Economia das Mini-Redes Híbridas na África," afdb.org

Boom na Construção de Centros de Dados na Ásia

Operadores de hiperescala instalaram 1,2 GW de nova capacidade de reserva a diesel na Ásia-Pacífico durante 2025, com a Índia e a China representando 68% do total da expansão. Microsoft e AWS comprometeram USD 6,5 bilhões para campi em Hyderabad, exigindo redundância diesel N+1 para operação de 72 horas, enquanto o Ministério da Indústria e Tecnologia da Informação da China obriga todos os novos sites Tier-3 a armazenar três dias de combustível no local.[4]Ministério da Indústria e Tecnologia da Informação, "Regulamentações de Energia para Centros de Dados," miit.gov.cn Os modelos de densidade mais recentes do NREL sugerem que os sistemas de bateria não igualarão a eficiência de armazenamento de energia do diesel na escala de vários megawatts antes de 2029.

Demanda por Automação Industrial para Backup de Missão Crítica

Fábricas de semicondutores, linhas automotivas e salas limpas farmacêuticas reduziram as tolerâncias de afundamento de tensão para menos de 2%. No Arizona, a TSMC instalou seis geradores Caterpillar 3512C com potência nominal de 1.825 kVA cada, capazes de atingir plena carga em 10 segundos após a perda da rede elétrica. A Cummins relata um aumento de 31% no acumulado anual nos pedidos de motores QSK60 e QSK95 equipados com controladores digitais de compartilhamento de carga para plantas no México e no Leste Europeu. Centros de cadeia de frio de vacinas em Singapura e na Bélgica especificaram chaves de transferência automática classificadas para 100.000 ciclos, destacando como a prevenção de tempo de inatividade justifica maior desembolso de capital.

Programas Militares de Modernização de Energia Móvel

A OTAN identificou conjuntos táticos envelhecidos de 60 kVA como uma lacuna de capacidade e começou a substituí-los por unidades modulares de 375-750 kVA interoperáveis com JP-8, F-76 e diesel comercial de ultrabaixo teor de enxofre. O Exército dos EUA concedeu à Cummins um contrato de USD 180 milhões em 2025 para 1.200 geradores AMMPS com potência nominal de 450 kVA cada. O Departamento de Defesa da Austrália encomendou unidades Caterpillar C18 para bases avançadas, enfatizando o modo de vigilância silenciosa e controles criptografados para impedir intrusões cibernéticas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda rápida no LCOE de armazenamento por bateria | -1.3% | América do Norte e Europa (principais), Ásia-Pacífico (em aceleração), com transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de NOx e material particulado nos mercados da OCDE | -0.9% | América do Norte, Europa, Japão, Coreia do Sul (mercados centrais da OCDE) | Médio prazo (2-4 anos) |

| Implantações de pequena escala de GNL para geração de energia | -0.6% | Ásia-Pacífico, Oriente Médio, África, América Latina (mercados emergentes com desenvolvimento de infraestrutura de gás) | Médio a Longo prazo (3-5 anos) |

| Exposição da cadeia de suprimentos dos OEMs à escassez de chips de Nível 1 | -0.4% | Global (afetando todas as principais regiões de fabricação e OEMs) | Curto a Médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida no LCOE de Armazenamento por Bateria

Os preços dos pacotes de baterias de íons de lítio caíram para USD 139 por kWh em 2024, uma queda de 14% em relação a 2023, tornando o armazenamento de quatro horas viável para edifícios comerciais anteriormente dependentes de diesel. O Programa de Incentivo à Autogeração da Califórnia distribuiu USD 320 milhões em 2025, permitindo que hospitais e centros de dados substituíssem sistemas de bateria por sistemas diesel para interrupções de curta duração. A análise da Lazard de 2025 mostra que uma bateria de 1 MW/4 h fornece backup a USD 0,18 por kWh ao longo de 15 anos, em comparação com USD 0,22 para um conjunto a diesel funcionando 50 horas por ano. No entanto, fornecer autonomia de 72 horas para uma carga de 5 MW ainda requer um sistema de bateria de 360 MWh com custo de aproximadamente USD 50 milhões, em comparação com USD 3 milhões para hardware diesel e combustível.

Limites Mais Rígidos de NOx e Material Particulado nos Mercados da OCDE

As normas EPA Tier 4 Final e EU Stage V limitam os óxidos de nitrogênio a 0,4 g/kWh e o material particulado a 0,02 g/kWh, forçando a adoção de sistemas de redução catalítica seletiva (SCR) e filtros de partículas diesel. O motor C9.3B compatível da Caterpillar acrescenta USD 18.000 em componentes de pós-tratamento, elevando o preço de um gerador de 500 kVA em 12%. O Conselho de Recursos Atmosféricos da Califórnia planeja proibir novos conjuntos a diesel acima de 500 kW em certas bacias aéreas a partir de 2027, potencialmente afetando 22% das vendas comerciais dos EUA (arb.ca.gov). Os reguladores europeus estão debatendo o monitoramento de emissões em tempo real para motores acima de 1 MW, adicionando USD 25.000-40.000 por unidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Capacidade: O Crescimento de Média Potência Remodela a Demanda

O tamanho do mercado de motor de potência a diesel para unidades de 375-750 kVA está expandindo a 7,5% ao ano durante 2026-2031, superando todas as outras faixas, à medida que hospitais, centros de telecomunicações e fábricas fazem upgrade para especificações de maior confiabilidade. Os conjuntos de até 75 kVA mantiveram 43,3% da participação de mercado de motor de potência a diesel em 2025, atendendo cargas residenciais e comerciais de pequeno porte, mas o crescimento modera para 4,8% à medida que os consumidores mais abastados migram para soluções de bateria solar. Motores de médio porte de 75-375 kVA equipam centros comerciais e instalações de processamento de alimentos, onde a transferência automática em 10 segundos é agora um requisito padrão de licitação. Na faixa de 500-750 kVA, o C18 da Caterpillar e o mtu 12V 2000 da Rolls-Royce capturam pedidos de saúde e telecomunicações ao combinar turbocompressores de geometria variável com consumo de combustível 6% menor. As unidades acima de 2.000 kVA continuam a atender campi de hiperescala, embora os operadores agora prefiram múltiplos módulos de 1.500-2.000 kVA para redundância em vez de blocos únicos de 4 MW, moderando os ciclos de aquisição, mas não eliminando a demanda.

As operadoras de telecomunicações na Índia e na Indonésia estão substituindo geradores de 250 kVA por modelos de 500-600 kVA para alimentar as unidades de rádio 5G que consomem 40% mais energia do que as de 4G. A auditoria de energia de telecomunicações da PwC de 2025 constatou que máquinas de 600 kVA reduzem a intensidade de carbono em 12% por assinante ao diminuir o tempo de operação por meio de maior eficiência. Os administradores de hospitais especificam igualmente arranjos de 600-750 kVA para cobrir as cargas expandidas de UTI e diagnóstico por imagem, e esses pedidos são agrupados com testes de banco de carga de oito horas para garantir a certificação de seguros. Os pequenos conjuntos abaixo de 75 kVA ainda permeará a África rural e a Ásia do Sul, auxiliados por programas de microfinanciamento que distribuem os pagamentos ao longo de cinco anos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Instalações de Reserva Consolidam a Dominância

O uso em modo de reserva representou 56,3% da receita de 2025 e crescerá a uma CAGR de 6,3%, ressaltando o papel do diesel como seguro em vez de geração de carga base. Os marcos regulatórios apertam as metas de reserva de combustível: os hospitais dos EUA devem manter 96 horas de armazenamento e realizar testes de carga mensais, levando 1.800 instalações a substituir ou complementar equipamentos legados. Os provedores de colocalização de centros de dados limitam o tempo de operação a menos de 50 horas por ano, mas exigem autonomia de 72 horas, ancorando ainda mais o diesel na arquitetura da infraestrutura digital. Os motores de uso principal funcionando diariamente em minas fora da rede ou concessionárias insulares avançam a 4,2%, à medida que as microturbinas a GNL e os sistemas solares híbridos capturam parte do segmento. O corte de pico permanece um nicho, dificultado por baterias que participam de programas de resposta à demanda sem emitir poluentes; a Califórnia inscreveu 420 MW de capacidade de bateria para essa finalidade em 2025.

Em operações de reserva, o tamanho do mercado de motor de potência a diesel apenas para a área de saúde está previsto para atingir USD 3,1 bilhões até 2031, refletindo o crescimento em alaas de imagens e cuidados intensivos. As aplicações de uso contínuo sobrevivem onde a recuperação de calor eleva a eficiência total acima de 70%; uma usina de etanol brasileira alcançou esse limite utilizando unidades Cummins QSK60 combinadas com caldeiras de recuperação de calor. O corte de pico ainda atrai usuários industriais em regiões com cobranças punitivas de demanda, desde que as regras locais de qualidade do ar permitam tempo de operação limitado.

Por Usuário Final: O Setor Industrial Ancora o Crescimento

As plantas industriais mantiveram 55,7% da receita em 2025 e manterão uma CAGR de 6,2% até 2031. As fábricas de semicondutores implantam conjuntos de backup multimilionários. A linha da TSMC no Arizona investiu em seis unidades sincronizadas de 1.825 kVA porque um único evento de energia pode descartar de USD 2 a 5 milhões em wafers. Os fornecedores automotivos que realocam para o México e o Leste Europeu replicam arquiteturas semelhantes, produzindo uma onda de pedidos de 500-1.500 kVA que se estende bem além de 2029. As instalações de logística de cadeia de frio protegem os estoques de vacinas usando geradores a diesel com chaves de transferência automática projetadas para 100.000 ciclos, uma especificação agora inserida na maioria dos pedidos de proposta farmacêuticos.

Os edifícios comerciais ocupam 38% das vendas de 2025, com incorporadores na Califórnia e em Nova York escolhendo motores a gás natural respaldados por pequenos conjuntos a diesel para satisfazer os mandatos de qualidade do ar. O gerador híbrido gás-diesel de 350 kVA da Generac mira nessa fatia, prometendo paridade de custo total de 15 anos com uma abordagem tradicional somente a diesel. A demanda residencial cresce a 4,5%, mas é bifurcada: a adoção de bateria solar reduz as vendas em subúrbios ricos, enquanto o microfinanciamento expande a posse de conjuntos de 10-25 kVA na Índia, na Nigéria e nas Filipinas. O plano de financiamento da Kirloskar com o HDFC Bank reduziu o custo inicial para USD 800-1.200, capturando 62% do nicho sub-15 kVA da Índia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico registrou 38,1% do faturamento de 2025 e deve entregar uma CAGR de 6,6%, sustentada pela exigência da China de reservas de 72 horas em todos os novos centros de dados Tier-3 e pelo roteiro de infraestrutura de USD 1,3 trilhão da Índia. O boom de torres de telecomunicações da ASEAN em redes não confiáveis levou a Yanmar a colocar 2.500 geradores na Índia rural e na Indonésia durante 2025. O Oriente Médio e a África registram uma CAGR robusta de 6,4%: a NEOM da Arábia Saudita encomendou 400 MW de energia de reserva usando motores Wärtsilä 31, e o Quênia, a Tanzânia e a Nigéria ampliam programas de mini-redes com apoio do Banco Mundial. A América do Norte registra uma trajetória madura de 4,1%, limitada por incentivos para baterias e emissões mais rígidas, mas sustentada por contratos militares e relocalização de semicondutores. O ritmo de 3,8% da Europa reflete pressões paralelas, especialmente com a iminente Diretiva de Emissões Industriais que pode exigir telemetria de emissões ao vivo em motores acima de 1 MW.

Em todo o mercado de motor de potência a diesel, o sólido pipeline de investimentos da Ásia-Pacífico e as regras de emissões mais flexíveis compensam os ventos contrários nas economias desenvolvidas. O Oriente Médio aproveita megaprojetos financiados pelo petróleo para compensar a crescente adoção de turbinas a gás, enquanto a África Subsaariana depende de mini-redes híbridas diesel-solar para suprir as lacunas de eletrificação até 2035.

Panorama regulatório

A conformidade com as normas de emissões continua sendo a principal restrição regulatória que molda as especificações dos motores de energia a diesel em aplicações estacionárias, fora de estrada e marítimas. Nos Estados Unidos, a estrutura EPA Tier 4 Final continua a reger os motores de ignição por compressão fora de estrada, impulsionando o uso generalizado de SCR e filtros de particulados diesel. O escopo do relatório também abrange restrições localizadas mais rígidas, incluindo o plano do California Air Resources Board de proibir novos conjuntos a diesel acima de 500 kW em determinadas bacias aéreas a partir de 2027. Esses requisitos aumentam o custo do sistema e a complexidade de integração (empacotamento de pós-tratamento, monitoramento e testes periódicos), particularmente em instalações de reserva de média e alta capacidade.

Para a demanda vinculada ao setor marítimo (energia auxiliar e aplicações portuárias ou de estaleiros), o Anexo VI da MARPOL da Organização Marítima Internacional (IMO) continua a orientar a certificação de motores e os controles de NOx por meio dos requisitos de Tier previstos no Regulamento 13. A partir de março de 2026, emendas designaram o Ártico Canadense e o Mar da Noruega como novas Áreas de Controle de Emissões (ECAs), estendendo os gatilhos de conformidade Tier III de NOx para motores diesel marítimos acima de 130 kW com base nas datas de construção do navio. Um período de carência para conformidade com SOx e PM se estende até fevereiro de 2027. A expansão geográfica das ECAs eleva o valor de conformidade das plataformas de motores compatíveis com Tier III e da prontidão de pós-tratamento para operadores que atendem a essas rotas.

Cenário Competitivo

Os cinco principais OEMs — Caterpillar, Cummins, Generac, Kohler e Wärtsilä — capturaram uma participação combinada de 48% da receita global em 2025, conferindo ao mercado de motor de potência a diesel um perfil moderadamente concentrado. Caterpillar e Cummins dominam os conjuntos de média a alta capacidade, investindo pesado em P&D em pós-tratamento e diagnósticos digitais; a Cummins alocou USD 890 milhões em P&D em 2025, com 18% dedicados a análise remota e combustíveis alternativos. Wärtsilä e Rolls-Royce focam em micro-redes em escala de concessionária, apresentando controladores híbridos que reduzem o consumo de combustível em 30-40% durante eventos de carga parcial. Generac e Kohler dependem de extensas redes de revendedores para atender as substituições residenciais e comerciais leves na América do Norte, enquanto Himoinsa e Kirloskar vencem pela agilidade no mercado nos nichos de aluguel e telecomunicações fora da rede.

Os depósitos de patentes para compartilhamento digital de carga e controladores híbridos aumentaram 22% no acumulado anual, evidenciando uma transição para a diferenciação pelo custo total de propriedade em vez de cavalagem bruta. O S16R-PTA2 da Mitsubishi Heavy Industries obteve a certificação IMO III ao integrar injeção de ureia e recirculação de gases de escape, capturando retrofits de estaleiros asiáticos para energia auxiliar. Os híbridos bateria-diesel da Aggreko reduziram o tempo de operação em 40% durante interrupções curtas em centros de dados da Malásia, sinalizando uma concorrência emergente de especialistas em aluguel que oferecem upgrades verdes modulares. Os OEMs bem-sucedidos combinarão hardware compatível com as normas de emissões com estruturas de financiamento que distribuem os custos de aquisição mais elevados ao longo de contratos de serviço de longa duração, garantindo a adoção tanto em mercados regulados quanto emergentes.

Líderes do Setor de Motor de Potência a Diesel

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Mitsubishi Heavy Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Expansões de capacidade nomeadas e aquisições de infraestrutura crítica estão ampliando o espaço em branco de curto prazo para OEMs e empacotadores que conseguem entregar conjuntos de alta capacidade e compatíveis com normas de emissões, com prazos de entrega mais curtos e integração de controles mais rigorosa. Em maio de 2026, a Wärtsilä anunciou aproximadamente 90 milhões de euros para expandir a capacidade técnica de produção em seu Sustainable Technology Hub em Vaasa, Finlândia, em mais 30%, reforçando o momentum de investimento na fabricação de grandes motores que atendem tanto às aplicações de energia quanto às marítimas. Na Índia, a Kirloskar Oil Engines divulgou a aprovação do conselho para aproximadamente 1.400 crores de rúpias indianas destinados ao aumento de capacidade em sua fábrica de Kagal (Kolhapur), adicionando 20.000 motores por ano ao longo de dois anos, para se alinhar com bolsões de demanda em telecomunicações, backup industrial e energia distribuída.

Ao mesmo tempo, o endurecimento regulatório nos mercados da OCDE cria espaço para arquiteturas favoráveis a retrofit, monitoramento digital e hibridização que podem reduzir o tempo de operação enquanto preservam autonomia de múltiplos dias, onde as baterias permanecem economicamente inviáveis em escala. O contexto do relatório também aponta para investimentos antecipados de OEMs em sistemas de pós-tratamento e controladores híbridos sob o EPA Tier 4 Final e o EU Stage V, com a demanda marítima ligada ao IMO Tier III adicionando outro impulso orientado por conformidade para plataformas certificadas. No lado da demanda, os data centers da Ásia-Pacífico instalaram 1,2 GW de nova capacidade de reserva a diesel durante 2025, e a China exige três dias de armazenamento de combustível no local para novos sites Tier-3, sustentando a preferência contínua por projetos de reserva modulares de múltiplas unidades que melhoram a redundância e o planejamento de manutenção.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cummins Power Generation apresentou adições à sua série de alta potência Centum Series para mercados de 50 Hz utilizando a plataforma de motor QSK78, estendendo as classificações de reserva até 3.500 kVA e adicionando os controles PowerCommand 3400. O anúncio reforça o posicionamento da Cummins em regiões onde grandes conjuntos de reserva de 50 Hz sustentam data centers hyperscale e requisitos de backup industrial. Também reflete tendências de especificação em direção a controle digital integrado e gestão de carga.

- Outubro de 2025: pesquisadores da Federal University of Technology, Owerri, relataram um método destinado a reduzir a poluição de motores diesel sem comprometer o desempenho. O trabalho aponta para pressões contínuas de inovação em torno da redução de NOx e particulados. Também sustenta o interesse contínuo de OEMs e frotas em caminhos de combustão e pós-tratamento que limitam as emissões durante a operação, à medida que o escrutínio sobre a qualidade do ar se intensifica.

- Abril de 2024: a Weichai Power anunciou um motor diesel alcançando 53,09% de eficiência térmica, superando os benchmarks típicos de eficiência a diesel. O resultado fortalece a diferenciação de custo total de propriedade em aplicações primárias e de alto tempo de operação. Também reforça o avanço competitivo em direção à combustão avançada e à otimização de sistemas, juntamente com a conformidade com normas de emissões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de motores de energia a diesel abrange a receita gerada por motores movidos a diesel usados para fornecer energia mecânica para necessidades de energia estacionária, e então vendidos a usuários finais por meio de canais OEM e de pós-venda em diversas regiões.

Exclusões de escopo: excluímos motores a gás natural, motores a gasolina e trens de força totalmente elétricos, e não contabilizamos o valor total do conjunto gerador além do motor e de seus principais auxiliares relacionados ao motor.

Visão geral da segmentação

- Por Faixa de Capacidade

- Até 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Acima de 2.000 kVA

- Por Aplicação

- Reserva

- Principal/Contínuo

- Corte de Pico

- Por Usuário Final

- Industrial

- Comercial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada primeiro para estabelecer um panorama claro de oferta e demanda, antes que as premissas fossem incorporadas ao modelo. Fizemos referência a fontes públicas e oficiais, como dados da US Energy Information Administration (consumo de diesel e sinais de precificação), publicações da International Energy Agency (contexto de demanda de energia), UN Comtrade (fluxos de comércio de motores e peças), indicadores do Banco Mundial (atividade industrial e tendências de infraestrutura), e materiais da EPA dos EUA e da Agência Europeia do Ambiente para contexto relacionado a emissões que influencia o momento de substituição.

Para converter esses sinais em insumos prontos para o mercado, também revisamos relatórios anuais, arquivamentos no estilo 10-K, apresentações para investidores e catálogos de produtos para mapear as classificações típicas de kVA, o uso por aplicação e as estruturas de canais. Uma assinatura paga de inteligência e dados financeiros de empresas foi usada seletivamente para normalizar as linhas de receita reportadas e evitar dupla contagem entre vendas de motores e sistemas empacotados. Estas são fontes ilustrativas, e muitas outras referências públicas também foram verificadas para coletar, validar e esclarecer pontos de dados durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas estruturadas com especialistas e pesquisas curtas com executivos voltados para OEMs, líderes de distribuidores, parceiros de serviço e grandes usuários finais em pools de demanda industrial, comercial e residencial. Como este é um mercado global, os pontos de vista foram equilibrados entre APAC, EMEA e Américas, de modo que preços, utilização e ciclos de substituição pudessem ser testados sob diferentes condições operacionais, e então as lacunas foram fechadas por meio de recontatos quando as premissas mudavam materialmente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 45% |

| Nível médio: 46% | Líderes funcionais/de unidade: 38% | EMEA: 35% |

| Players menores: 16% | Gerentes: 50% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado é construído usando uma combinação top-down e bottom-up, na qual a demanda é reconstruída a partir de sinais de implantação de equipamentos de energia, ciclos de substituição e indicadores de comércio e produção, e então filtrada em valor de motores de energia a diesel usando penetração observada e participações por aplicação. Os totais são corroborados com aproximações bottom-up seletivas, como o preço médio de venda amostrado por faixa de kVA multiplicado por volumes de unidades estimados a partir de verificações de canais, que são então verificados quanto à consistência com o feedback de fornecedores e distribuidores.

Os principais insumos usados no modelo incluem a base instalada e o momento de substituição para aplicações de reserva e primárias, mudanças no mix de classificações de kVA, movimentos regionais de preços do diesel que influenciam o comportamento de tempo de operação, indicadores de infraestrutura e atividade industrial que influenciam as compras, e tendências de importação-exportação de motores e principais peças que sinalizam a disponibilidade de suprimento. A previsão usa análise de cenários apoiada por regressão multivariada simples sobre indicadores de produção industrial e demanda de energia, e então é ajustada onde os especialistas esperam que a volatilidade de políticas ou preços de combustível mude os padrões de compra. Onde a visibilidade bottom-up é fraca (por exemplo, em canais de serviço fragmentados), faixas conservadoras são aplicadas e depois estreitadas após validação de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações cruzadas que comparam a receita implícita dos motores com sinais independentes, como implantações de geradores por faixa de classificação, intensidade do comércio de motores e comentários públicos sobre pedidos e carteiras de encomendas. Quando uma região apresenta um salto inusitado, os fatores determinantes são revisados, a divisão entre preço e volume é reverificada, e os respondentes são recontatados para confirmar se um evento pontual explica a mudança.

Uma revisão de analista em múltiplas etapas é realizada antes da aprovação final, abrangendo verificações matemáticas, verificações de variância em relação a edições anteriores e verificações de lógica nas variáveis mais sensíveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças nas normas de emissões, grandes adições de capacidade ou oscilações abruptas no preço do diesel. Antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Motores de Energia a Diesel da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para motores de energia a diesel podem variar bastante, mesmo quando o rótulo do tema parece o mesmo, porque o escopo de produto contado e a unidade de precificação nem sempre estão alinhados. As diferenças também aparecem quando uma estimativa é atualizada mais recentemente do que outra, ou quando a demanda está vinculada a indicadores diferentes, como receita de motores versus implantações de sistemas empacotados.

Algumas publicações parecem tratar o mercado como um conjunto mais amplo que inclui conjuntos geradores completos e o valor de equipamentos relacionados. Para a Mordor Intelligence, a linha de valor é limitada a motores de energia a diesel mapeados por classificações de kVA e aplicações, de modo que alternadores de geradores, invólucros e componentes de balanço de sistema não são somados ao total dos motores.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,87 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 8,75 bilhões de dólares americanos (2024) | Utiliza um ano-base anterior e um horizonte mais longo, e sua linguagem de escopo parece mais ampla em relação aos usos finais e faixas de potência, o que pode alterar os pools de receita incluídos e as premissas de precificação usadas para a progressão do preço médio de venda. |

| Editora Global B | 8,78 bilhões de dólares americanos (2024) | Ancora o mercado em 2024 e pode combinar receita de motores com precificação de equipamentos empacotados em algumas aplicações, o que pode alterar o total dependendo de como os componentes do conjunto gerador e o valor relacionado a serviços são contabilizados. |

A dispersão entre as fontes é explicada principalmente pela escolha do ano-base e pelo que é contabilizado como receita exclusiva de motores versus sistemas empacotados e componentes adjacentes. Quando o modelo é ancorado no mix de faixas de classificação, nos padrões de uso por aplicação e nos sinais de demanda regional, o resultado permanece rastreável a insumos que podem ser reverificados e atualizados de forma repetível.

Principais Questões Respondidas no Relatório

Qual é a CAGR esperada para motores de potência a diesel entre 2026-2031?

O mercado de motor de potência a diesel está projetado para crescer a uma CAGR de 5,33% durante 2026-2031, impulsionando o mercado de USD 12,87 bilhões em 2026 para USD 16,69 bilhões em 2031.

Qual faixa de capacidade está expandindo mais rapidamente?

Os motores classificados em 375-750 kVA estão crescendo a 7,5% ao ano, impulsionados por upgrades em hospitais, telecomunicações e manufatura.

Por que a Ásia-Pacífico domina a demanda futura?

Os grandes lançamentos de centros de dados, os gastos com infraestrutura e as lacunas de eletrificação rural conferem à Ásia-Pacífico uma participação de 38,1% e uma trajetória de crescimento de 6,6%.

Como as regulamentações de emissões estão afetando os custos dos OEMs?

A conformidade com a EPA Tier 4 Final e a EU Stage V adiciona aproximadamente USD 18.000 por unidade de 500 kVA em hardware de pós-tratamento.

As baterias estão substituindo o diesel em funções de reserva?

As baterias estão ganhando participação para necessidades de autonomia de quatro horas, mas o diesel permanece a opção economicamente vantajosa para backup de vários dias onde são exigidas reservas de 72 horas.

Quais empresas lideram a P&D em combustíveis alternativos?

Rolls-Royce e Cummins estão testando misturas de hidrogênio e controladores híbridos, enquanto a Mitsubishi Heavy Industries foca na conformidade marítima com a IMO III.

Página atualizada pela última vez em: