Tamanho e Participação do Mercado de Geradores a Diesel da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

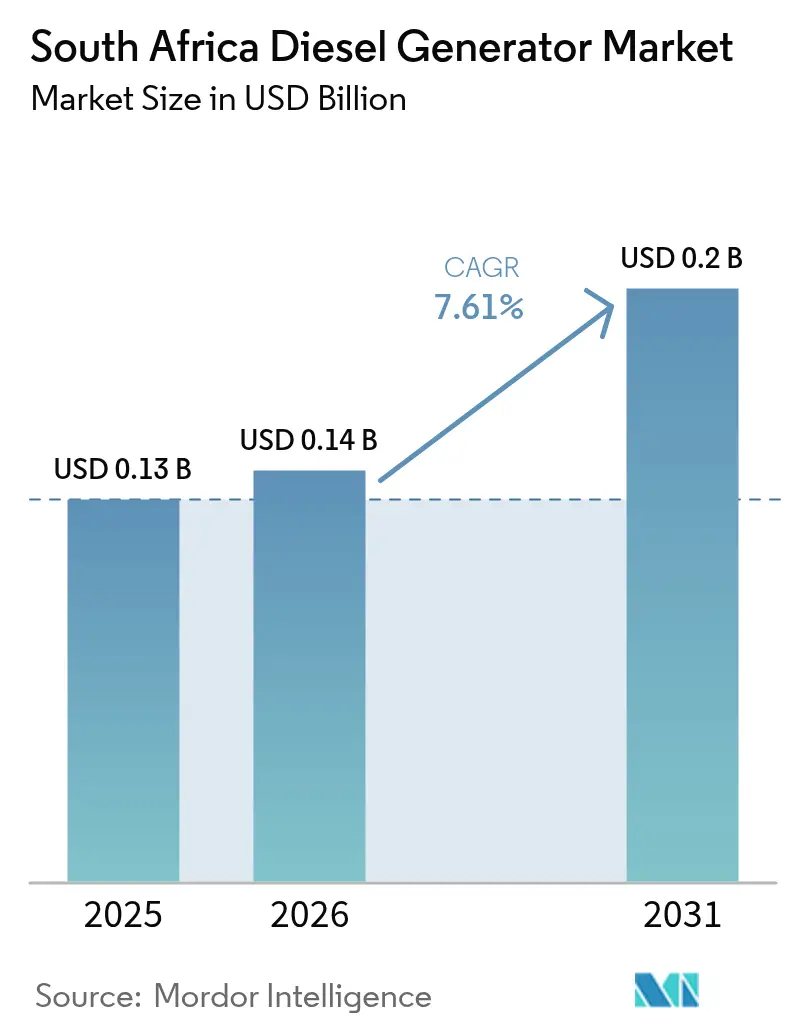

| Tamanho do mercado no ano base (2025) | 0.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel da África do Sul pela Mordor Intelligence

O tamanho do Mercado de Geradores a Diesel da África do Sul em 2026 é estimado em USD 0,14 bilhão, crescendo a partir do valor de 2025 de USD 0,13 bilhão, com projeções para 2031 mostrando USD 0,2 bilhão, crescendo a uma CAGR de 7,61% no período de 2026 a 2031.

Compradores comerciais e industriais continuam a instalar conjuntos geradores, pois as interrupções não planejadas atingiram 13.289 MW em janeiro de 2025, apesar da suspensão temporária dos cortes de energia pela Eskom.(1)Eskom, "Energy Availability Factor and Load-Shedding Suspension", eskom.co.za O risco persistente de cortes nos Estágios 4 a 6 mantém a demanda resiliente entre centros de dados, minas e torres de telecomunicações, mesmo enquanto a Eskom reduziu o consumo de diesel das Turbinas a Gás de Ciclo Aberto em 48,4% em base anual e economizou aproximadamente ZAR 16 bilhões no exercício fiscal de 2025. As unidades de média capacidade (75-375 kVA) se beneficiam da rápida expansão de centros de dados e torres de operadoras de telecomunicações, enquanto as configurações de energia principal acima de 2.000 kVA apoiam as operações de mineração no Cabo do Norte e em Limpopo. Os pacotes híbridos que combinam conjuntos geradores com painéis solares, baterias e telemática tornaram-se a oferta padrão dos fabricantes de equipamentos originais globais, alinhando a confiabilidade do fornecimento de energia de backup com os limites de emissões cada vez mais rigorosos estabelecidos pela Lei Nacional de Gestão Ambiental: Lei de Qualidade do Ar (NEM: AQA) de 2024.(2)Department of Forestry, Fisheries and the Environment, "NEM: AQA 2024 Amendments", dffe.gov.za O financiamento também favorece soluções integradas porque os bancos locais introduziram listas de exclusão para projetos exclusivamente a diesel, mas mantêm exceções para backup híbrido destinado a infraestruturas críticas.

Principais Conclusões do Relatório

- Por capacidade, as unidades abaixo de 75 kVA captaram 39,75% da participação de mercado de geradores a diesel da África do Sul em 2025, enquanto o segmento de 75 a 375 kVA está previsto para se expandir a uma CAGR de 8,25% até 2031.

- Por aplicação, a energia de reserva e backup deteve 55,10% da participação do tamanho do mercado de geradores a diesel da África do Sul em 2025, enquanto a energia principal e contínua está crescendo a uma CAGR de 8,02%.

- Por usuário final, os compradores comerciais comandaram 44,20% da participação do tamanho do mercado de geradores a diesel da África do Sul em 2025, mas a demanda industrial está acelerando a uma CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Geradores a Diesel da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Frequência crescente de cortes de energia | 2.10% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Rápida expansão de centros de dados | 1.80% | Gauteng, Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Lacunas de eletrificação no setor de mineração | 1.30% | Cabo do Norte, Limpopo | Longo prazo (≥ 4 anos) |

| Mandatos de backup para torres de telecomunicações | 1.20% | Nacional | Médio prazo (2 a 4 anos) |

| Incentivos à montagem local de fabricantes de equipamentos originais | 0.60% | Nacional | Longo prazo (≥ 4 anos) |

| Projetos-piloto de hidrogênio-diesel fora da rede | 0.40% | Cabo do Norte, Limpopo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Frequência de Cortes de Energia Impulsiona a Aquisição de Capacidade de Reserva

O Fator de Disponibilidade de Energia da Eskom melhorou de aproximadamente 55% em 2023 para 60 a 70% em 2024; no entanto, as interrupções não planejadas permaneceram elevadas em 13.289 MW em janeiro de 2025. Usuários comerciais e industriais, portanto, mantêm conjuntos geradores de reserva no local mesmo durante períodos sem apagões. As operadoras de telecomunicações investiram ZAR 930 milhões em 2023 para adquirir aproximadamente 3.268 geradores, garantindo conformidade com as regras de qualidade de serviço da ICASA.(3)ICASA, "State of the ICT Sector Report", icasa.org.za Os operadores de centros de dados acrescentaram redundância a diesel juntamente com fazendas solares de grande porte para atender tanto aos requisitos de confiabilidade quanto de sustentabilidade, conforme ilustrado pela expansão de 40 MW do JB7 da Teraco em Joanesburgo.(4)Teraco, "JB7 Expansion", teraco.co.za Os ciclos de aquisição se aceleram sempre que o estresse na rede reaparece, conferindo ao fator uma influência acentuada de curto prazo sobre o mercado de geradores a diesel da África do Sul. O impacto de médio prazo depende da capacidade da Eskom de sustentar um fator de disponibilidade acima de 65% após 2026.

A Rápida Expansão de Centros de Dados Ancora a Demanda de Média Capacidade

O mercado local de centros de dados cresceu de USD 471 milhões em 2024 para um projetado USD 1,1 bilhão até 2029, elevando a carga crítica de tecnologia da informação de 435 MW para quase 829 MW. Somente a Teraco opera 228 MW de energia crítica e adicionará 71.000 m² de espaço útil até 2026, todos apoiados por conjuntos geradores a diesel em configuração N+1 na faixa de 750 a 2.000 kVA. Embora os operadores integrem capacidade solar considerável no local, o diesel permanece o combustível de backup principal porque as baterias ainda não conseguem fornecer autonomia de várias horas durante falhas prolongadas na rede. As microrredes da Caterpillar com redução de 80% do diesel para torres de telecomunicações comprovam o apetite por sistemas híbridos, mas as certificações de Nível III e IV da Uptime ainda exigem cadeias de diesel redundantes. À medida que as nuvens de hiperescala se concentram em Gauteng e no Cabo Ocidental, o mercado de geradores a diesel da África do Sul se beneficia de um pipeline previsível de pedidos de média capacidade até 2030.

Lacunas de Eletrificação no Setor de Mineração Sustentam a Demanda de Energia Principal

O caminhão de transporte de hidrogênio-bateria de 2 MW da Anglo American Platinum, implantado em 2025, demonstra a ambição de descarbonização de longo prazo do setor, mas a inovação tem como alvo os equipamentos móveis e não as instalações fixas. Os poços remotos requerem eletricidade confiável para britadores, correias transportadoras e sistemas de ventilação; por isso, as empresas de mineração ainda implantam conjuntos geradores classificados acima de 2.000 kVA para energia principal. A Kumba Iron Ore instalou um conjunto solar de 40 MW no Sishen; no entanto, os conjuntos geradores a diesel continuam sendo a principal fonte de energia para cargas contínuas. A iniciativa do Vale do Hidrogênio posiciona o Cabo do Norte e Limpopo como campos de teste para sistemas de duplo combustível hidrogênio-diesel, embora os altos custos dos eletrolisadores limitem a adoção no curto prazo. A vida útil de várias décadas dos ativos de mineração significa que a infraestrutura de diesel atual persistirá, sustentando o crescimento de longo prazo no mercado de geradores a diesel da África do Sul.

Os Mandatos de Backup para Torres de Telecomunicações Expandem a Geração Distribuída

Os regulamentos da ICASA estipulam serviço ininterrupto, obrigando as operadoras móveis a prover seu próprio backup. Aproximadamente 3.268 conjuntos geradores foram adquiridos em 2023, abastecendo torres principalmente na faixa de 75 a 375 kVA. O design híbrido da Caterpillar reduz o uso de diesel em 80%, utilizando uma combinação de energia solar, baterias e geradores para reduzir os custos operacionais. Como as torres estão excluídas da prioridade de carga crítica da NRS 048-9, os proprietários de redes não podem depender de suporte expedito da rede, reforçando a dependência da geração distribuída. A proliferação de torres no Cabo Oriental rural e em Limpopo, juntamente com a contínua densificação de redes 4G e 5G, sustenta o impulso de médio prazo para este fator de demanda.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites nacionais de emissão mais rígidos | -1.10% | Áreas Prioritárias em Gauteng, Mpumalanga, Limpopo | Médio prazo (2 a 4 anos) |

| Volatilidade do preço do diesel | -0.90% | Nacional, preços mais altos no interior | Curto prazo (≤ 2 anos) |

| Adoção de energia solar em telhados combinada com sistemas de armazenamento de energia em baterias | -1.40% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Médio prazo (2 a 4 anos) |

| Listas de exclusão de financiamento verde | -0.70% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Nacionais de Emissão Mais Rígidos Elevam os Custos de Conformidade

As alterações da NEM: AQA de 2024 exigem monitoramento contínuo e limites ambientais mais rigorosos para dióxido de enxofre, dióxido de nitrogênio e material particulado. Os operadores devem instalar redução catalítica seletiva e filtros de partículas de diesel, acrescentando 8 a 12% às despesas de capital (capex) para geradores acima de 750 kVA. Os motores Série 4000 da MTU, em conformidade com o Estágio IIIA, já atendem ao padrão, conferindo aos fabricantes de equipamentos originais de maior porte uma vantagem em termos de conformidade, enquanto muitas frotas legadas na faixa abaixo de 375 kVA enfrentam aposentadoria antecipada. A aplicação das normas se intensifica até 2027, moderando a CAGR do mercado de geradores a diesel da África do Sul durante a transição.

A Aceleração da Adoção de Energia Solar em Telhados e Sistemas de Armazenamento de Energia em Baterias Desloca o Diesel no Gerenciamento de Pico

O projeto de 540 MW solar e 1.140 MWh de bateria da Scatec em Kenhardt demonstra como o armazenamento em grande escala pode substituir os geradores a diesel de pico para a demanda noturna. As próprias aquisições de armazenamento da Eskom, mais três rodadas de produtores independentes de energia com sistemas de armazenamento em baterias totalizando 1.744 MW e 6.976 MWh, ilustram o impulso político. No nível do cliente, compradores comerciais e industriais em Gauteng e no Cabo Ocidental alcançam custos nivelados de armazenamento abaixo de ZAR 2,00/kWh, superando o diesel quando os preços nos postos excedem ZAR 20/litro. Embora os centros de dados e as torres de telecomunicações ainda exijam autonomia de várias horas a diesel, a combinação de energia solar e armazenamento já lida com o gerenciamento de pico durante o dia, reduzindo as horas futuras de operação dos geradores de reserva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades Pequenas Dominam, Faixa Intermediária Acelera

Os conjuntos geradores abaixo de 75 kVA asseguraram 39,75% da participação de mercado de geradores a diesel da África do Sul em 2025, impulsionados por um surto na demanda residencial durante a crise de cortes de energia de 2022 a 2023. A demanda arrefeceu após a suspensão dos cortes de energia por 100 dias em 2024, mas os pacotes solar-bateria-diesel da Generac continuam mantendo o segmento ativo entre os proprietários de residências que buscam energia resiliente. A classe de 75 a 375 kVA, com previsão de crescimento a uma CAGR de 8,25%, atende aos requisitos de torres de telecomunicações e centros de dados de borda, e os incentivos dos fabricantes de equipamentos originais estimulam a montagem local, que reduz os prazos de entrega e as tarifas de importação. Em contrapartida, a faixa de 375 a 750 kVA atende a hospitais e estações de tratamento de água municipais que se enquadram nas regras de carga crítica da NRS 048-9, mantendo alta utilização mesmo com a melhoria do armazenamento em baterias.

As unidades entre 750 kVA e 2.000 kVA sustentam a redundância de centros de dados de Nível III; a construção do JB7 da Teraco especifica conjuntos N+1 nesta faixa para atender aos critérios da Uptime. Acima de 2.000 kVA, os pedidos de energia principal para mineração dominam, pois as extensões da rede para locais remotos no Cabo do Norte continuam sendo economicamente inviáveis. O novo modelo de aluguel QAS 500 Vx da Atlas Copco reflete uma mudança do mercado em direção a energia modular e transportável, que permite aos usuários escalar a capacidade conforme os padrões de interrupção mudam. A conformidade com as normas de emissão favorece os motores de Nível III, beneficiando os fabricantes de equipamentos originais que entregam pacotes prontos para operação e criando um ciclo de substituição entre as frotas mais antigas com capacidade abaixo de 375 kVA.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Reserva Domina, Energia Principal Ganha Espaço na Mineração

Os usos de reserva e backup detinham 55,10% da participação do mercado de geradores a diesel da África do Sul em 2025, graças a data centers, torres de telecomunicações e imóveis comerciais da África do Sul que dependem da energia da rede elétrica, mas mantêm geradores a diesel para backup. As microrredes híbridas agora reduzem o tempo de operação, porém os conjuntos de diesel permanecem essenciais porque as tecnologias de baterias ainda têm dificuldade em alcançar autonomia superior a 8 horas a custos aceitáveis. O uso contínuo e de carga primária, em expansão a um CAGR de 8,02%, é liderado por minas onde britadores e transportadores exigem fornecimento 24 horas por dia, 7 dias por semana, indisponível em redes elétricas frágeis. A microrrede de Joanesburgo da Cummins, capaz de operar com óleo vegetal hidrotratado ou biodiesel, demonstra a evolução da geração de energia primária em direção a combustíveis de menor teor de carbono.

As aplicações de corte de pico ficam aquém porque o armazenamento em baterias oferece arbitragem mais barata. No entanto, os híbridos de locação da Aggreko reduzem o consumo de combustível em até 50% e oferecem aos clientes da construção civil a flexibilidade de ajustar a capacidade conforme as cargas do projeto flutuam. Em cenários de reserva, o sistema de torres de telecomunicações da Caterpillar alcança uma redução de 80% no consumo de combustível ao combinar energia solar, baterias de íons de lítio e geradores de 75 a 375 kVA. Enquanto a ICASA exigir serviço de telecomunicações ininterrupto, as operadoras móveis manterão a redundância a diesel, protegendo a participação da maior aplicação até 2031.

Por Usuário Final: Setor Comercial Lidera, Setor Industrial Acelera

As instalações comerciais, incluindo centros de dados, shoppings, hotéis e parques empresariais, detiveram 44,20% do tamanho do mercado de geradores a diesel da África do Sul em 2025. O pacote de empréstimo verde de R 8 bilhões da Teraco demonstra como os credores continuam apoiando o backup a diesel quando combinado com energias renováveis no local que compensam as emissões do Escopo 2. O segmento industrial, no entanto, apresenta a taxa de crescimento mais rápida, de 9,35% de CAGR, à medida que as empresas de mineração no Cabo do Norte e em Limpopo implantam conjuntos geradores de energia principal e as plantas industriais operam microrredes híbridas para garantir a produção. A demanda residencial moderou-se porque os painéis solares em telhados, combinados com baterias de íons de lítio, agora fornecem backup silencioso em bairros suburbanos, reduzindo a dependência de pequenas unidades a gasolina ou diesel.

A estratégia FutureSmart da mineração destaca o risco de substituição de longo prazo; no entanto, os conjuntos geradores fixos acima de 2.000 kVA permanecem consolidados até que os custos dos eletrolisadores e das baterias diminuam significativamente. A Sibanye-Stillwater e a Kumba Iron Ore já integram energias renováveis; no entanto, os britadores e sistemas de ventilação ainda consomem diesel devido às operações de alta carga e vários turnos. As telecomunicações perpassam tanto as categorias comercial quanto industrial; os aproximadamente ZAR 930 milhões gastos em geradores em 2023 atestam a relevância contínua do diesel para locais distribuídos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Gauteng ancora o mercado de geradores a diesel da África do Sul com o maior aglomerado de centros de dados, sedes corporativas e complexos de varejo. As instalações da Teraco fornecem 228 MW de energia crítica, e sua expansão JB7 consolida Joanesburgo como o hub de computação em nuvem da África Subsaariana. O Cabo Ocidental vem a seguir, aproveitando a sólida infraestrutura de fibra óptica da Cidade do Cabo e as políticas solares municipais proativas que incentivam projetos de backup híbrido. KwaZulu-Natal conta com Durban na extremidade sul do corredor do Vale do Hidrogênio; os ativos logísticos locais e as operações portuárias requerem conjuntos geradores de reserva para se proteger contra perturbações na rede. O Cabo do Norte e Limpopo dominam a demanda de energia principal do país. As minas Mogalakwena da Anglo American Platinum e Sishen da Kumba Iron Ore utilizam conjuntos de diesel superiores a 2.000 kVA, pois o reforço da rede continua sendo dispendioso. Embora os projetos-piloto de hidrogênio avancem, as cargas fixas ainda dependem do diesel no futuro previsível. O Cabo Oriental e o Estado Livre apresentam alta densidade de torres de telecomunicações em zonas rurais, impulsionando a necessidade de energia distribuída na faixa de 75 a 375 kVA, juntamente com a solução híbrida de torre da Caterpillar com 80% de economia de combustível. Mpumalanga, sede da maior parte das usinas termelétricas a carvão, paradoxalmente mantém geradores de reserva em instalações industriais porque sua infraestrutura de transmissão mais antiga sofre de falhas crônicas.

A aplicação dos controles de emissão varia por província; o plano de Área Prioritária de Gauteng aplica limites mais rigorosos com maior antecedência, impulsionando os operadores em direção ao hardware de Nível III. O preço do diesel é maior no interior, chegando a ZAR 22,45/litro em abril de 2025, o que eleva as despesas operacionais para os usuários de energia principal em comparação com os compradores costeiros. As aquisições de sistemas de armazenamento de energia em baterias em grande escala estão concentradas no cinturão solar do Cabo do Norte, onde o projeto Kenhardt já deslocou parte da capacidade de pico a diesel, sugerindo diferenças regionais no risco de substituição.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Caterpillar, Cummins, Aggreko, MTU e Atlas Copco lideram o campo, mas numerosos distribuidores regionais e especialistas em aluguel disputam uma fatia do mercado. Os fabricantes de equipamentos originais globais estão cada vez mais localizando a montagem para atender aos incentivos do Departamento de Comércio, Indústria e Concorrência e para mitigar os custos de importação vinculados à taxa de câmbio. O alinhamento da Caterpillar com a Associação de Centros de Dados da África e seus híbridos de torres refletem uma mudança em direção a soluções de energia integradas, em vez de geradores isolados. O modelo de aluguel Greener Upgrades da Aggreko capta clientes que enfrentam cronogramas variáveis de cortes de energia e pressões por relatórios de sustentabilidade.

A Cummins se diferencia por meio de motores prontos para óleo vegetal hidrotratado e microrredes no local que combinam energia solar com diesel, atraindo clientes que precisam de menores emissões do Escopo 1 mantendo a confiabilidade. A MTU ganha terreno com motores do Estágio IIIA que atendem às normas da NEM: AQA sem adaptações dispendiosas. O QAS 500 Vx da Atlas Copco marca uma mudança em direção ao aluguel modular, permitindo rápida reimplantação à medida que os riscos de interrupção evoluem. As listas de exclusão de financiamento verde do Standard Bank, do Absa e do Nedbank direcionam os tomadores de empréstimo a soluções híbridas em vez de projetos exclusivamente a diesel, favorecendo indiretamente os fabricantes de equipamentos originais capazes de integrar energias renováveis. As oportunidades permanecem em sistemas de duplo combustível hidrogênio-diesel e manutenção preditiva baseada em Internet das Coisas que reduzem os custos totais de propriedade ao longo da vida útil para compradores corporativos.

Líderes do Setor de Geradores a Diesel da África do Sul

Cummins Inc.

Caterpillar Inc.

Aggreko plc

HIMOINSA (Yanmar)

Kohler SDMO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Teraco obteve um empréstimo de R 8 bilhões para expandir o centro de dados JB7 em Joanesburgo, adicionando 40 MW de energia crítica com uma usina solar de 120 MW co-localizada.

- Dezembro de 2024: A Scatec comissionou o projeto Kenhardt de 540 MW solar mais 1.140 MWh de bateria, a maior instalação de armazenamento em escala de serviço público da África do Sul.

- Novembro de 2024: O DMRE concedeu 616 MW e 2.464 MWh no Programa de Produtores Independentes de Energia com Sistemas de Armazenamento de Energia em Baterias, Rodada 3, elevando o total acumulado das três rodadas para 1.744 MW e 6.976 MWh.

- Outubro de 2024: A Atlas Copco adicionou o QAS 500 Vx de 500 kVA à sua frota de aluguel local, com foco em clientes de energia para construção civil e eventos.

- Setembro de 2024: A Caterpillar aderiu à Associação de Centros de Dados da África e implementou microrredes híbridas para torres que reduzem o uso de diesel em 80%.

- Agosto de 2024: A Generac introduziu a plataforma Mobile Link, que permite aos proprietários de pequenos geradores monitorar o desempenho por meio de aplicativos para smartphones.

Escopo do Relatório do Mercado de Geradores a Diesel da África do Sul

O relatório do mercado de geradores a diesel da África do Sul inclui:

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Energia de Reserva/Backup |

| Energia Principal/Contínua |

| Gerenciamento de Pico/Carga |

| Residencial |

| Comercial |

| Industrial |

| Por Capacidade (kVA) | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Aplicação | Energia de Reserva/Backup |

| Energia Principal/Contínua | |

| Gerenciamento de Pico/Carga | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial |

Principais Questões Respondidas no Relatório

Qual é o valor previsto para a demanda de conjuntos geradores a diesel da África do Sul até 2031?

O mercado de geradores a diesel da África do Sul deve atingir USD 0,2 bilhão até 2031, com base em uma CAGR de 7,61%.

Qual faixa de capacidade apresenta o crescimento mais rápido?

Espera-se que os conjuntos geradores de 75 a 375 kVA se expandam a uma CAGR de 8,25%, impulsionados por nós de borda de centros de dados e torres de telecomunicações.

Por que as minas ainda dependem do diesel?

Os locais remotos no Cabo do Norte e em Limpopo carecem de extensões econômicas da rede elétrica, por isso os operadores utilizam conjuntos geradores de energia principal acima de 2.000 kVA para cargas contínuas.

Como as regras de emissão estão afetando as decisões de compra?

A NEM: AQA de 2024 introduz limites mais rigorosos, levando os compradores a selecionar hardware de Nível III ou pacotes híbridos para manter a conformidade.

As baterias estão substituindo o diesel nas funções de backup?

O armazenamento de energia em baterias lida economicamente com o gerenciamento de pico; no entanto, as necessidades de autonomia de várias horas mantêm as cadeias de diesel em funcionamento para centros de dados e torres de telecomunicações.

Quais empresas lideram as soluções de geradores híbridos?

Caterpillar, Cummins e Aggreko combinam conjuntos geradores com energia solar e baterias, alcançando reduções de combustível de 50 a 80% em vários projetos-piloto.

Página atualizada pela última vez em: