Dimensão e Quota do Mercado de Geradores a Diesel na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel na Europa por Mordor Intelligence

Espera-se que o Mercado de Geradores a Diesel na Europa cresça de 3,71 mil milhões de USD em 2025 para 3,87 mil milhões de USD em 2026, com previsão de atingir 4,74 mil milhões de USD até 2031, a uma CAGR de 4,18% ao longo de 2026-2031.

As preocupações com a fiabilidade da rede elétrica, as regras de resiliência ligadas à NATO e a construção crescente de centros de dados são os principais catalisadores da procura. As unidades de reserva dominam a receita de 2024, mas a adoção crescente de microrredes está a impulsionar as vendas de energia principal e a prolongar os ciclos de funcionamento. A penetração do aluguer de geradores continua a expandir-se, pois os empreiteiros preferem frotas de pagamento por utilização que combinam conjuntos a diesel Stage V com módulos de bateria, reduzindo as faturas de combustível e o ruído. Os fabricantes de motores incumbentes estão a atualizar as suas linhas de produtos para compatibilidade com HVO100, a fim de defender a sua quota de mercado enquanto cumprem os próximos limites de emissões Stage VI. Os ventos contrários estruturais resultam de baterias mais baratas e de regras de escape rigorosas, mas os sistemas híbridos diesel-bateria estão a mitigar o impacto.

Principais Conclusões do Relatório

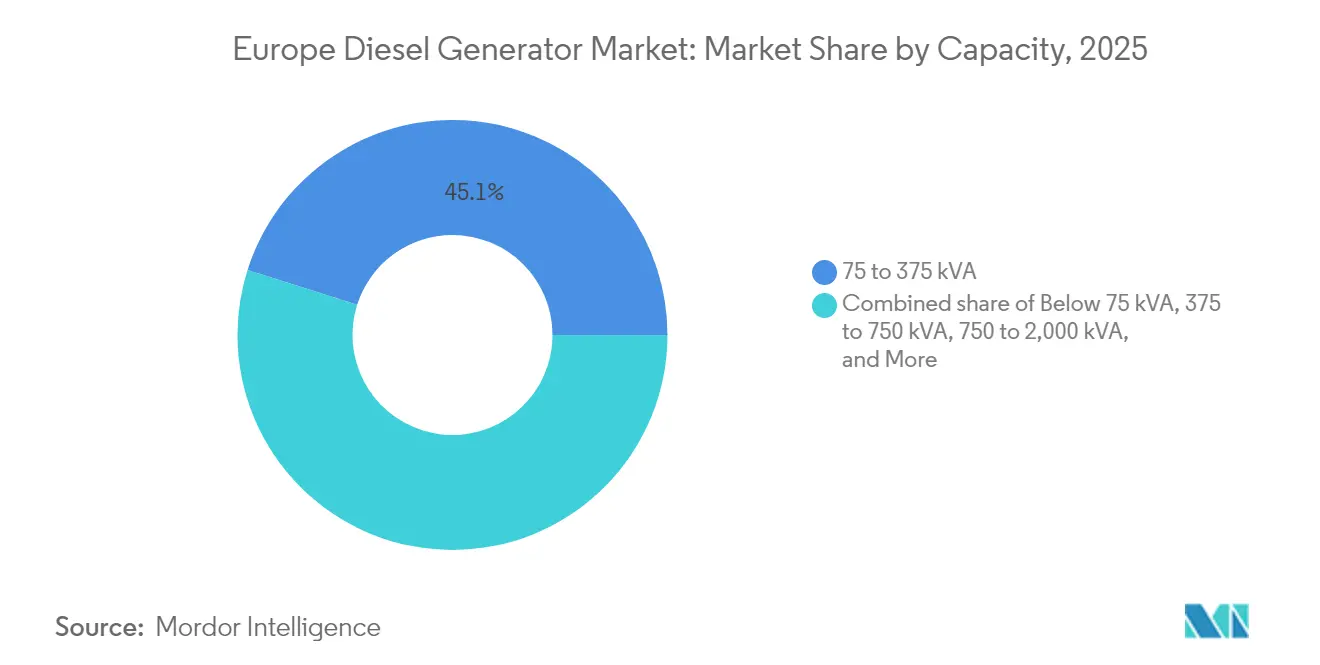

- Por capacidade, o escalão de 75 a 375 kVA representou 45,12% da quota do mercado europeu de geradores a diesel em 2025; prevê-se que a classe de 375 a 750 kVA se expanda a uma CAGR de 6,80% até 2031.

- Por aplicação, a reserva e o backup captaram 68,25% da receita em 2025, enquanto a energia principal e de serviço contínuo crescem a uma CAGR de 6,52% até 2031.

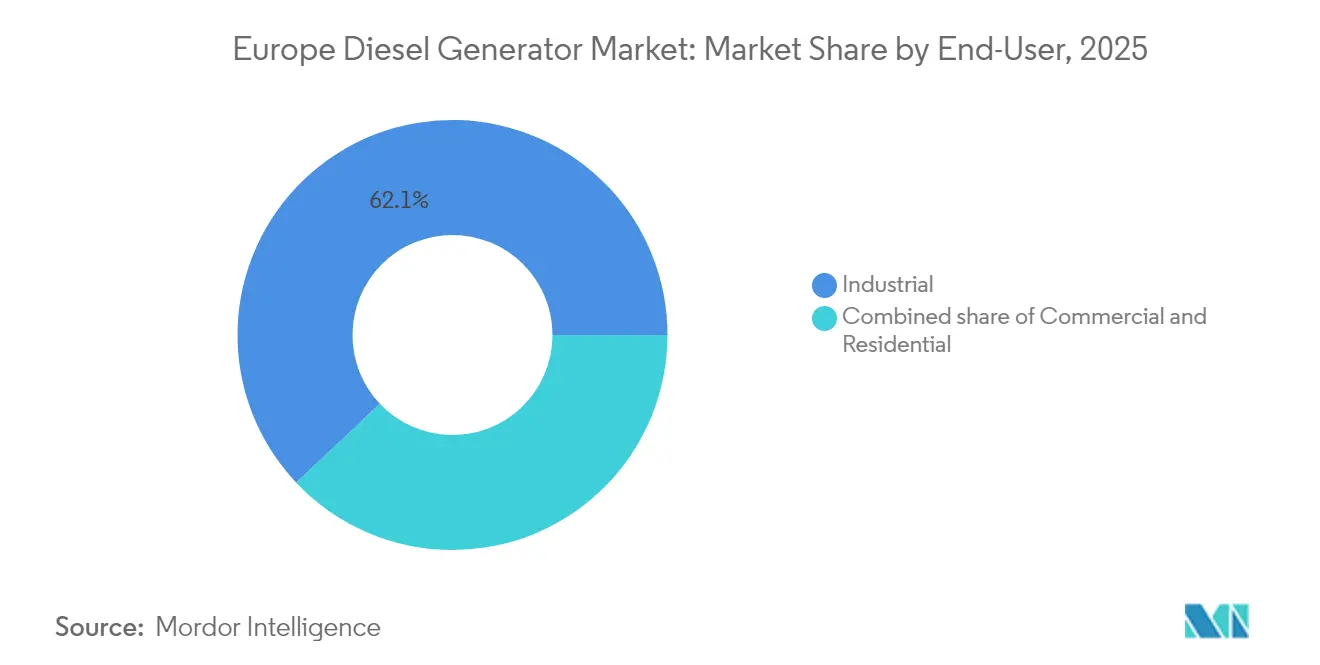

- Por utilizador final, as instalações industriais detinham 62,05% da procura em 2025; as implementações comerciais avançam a uma CAGR de 6,98% ao longo do período de previsão.

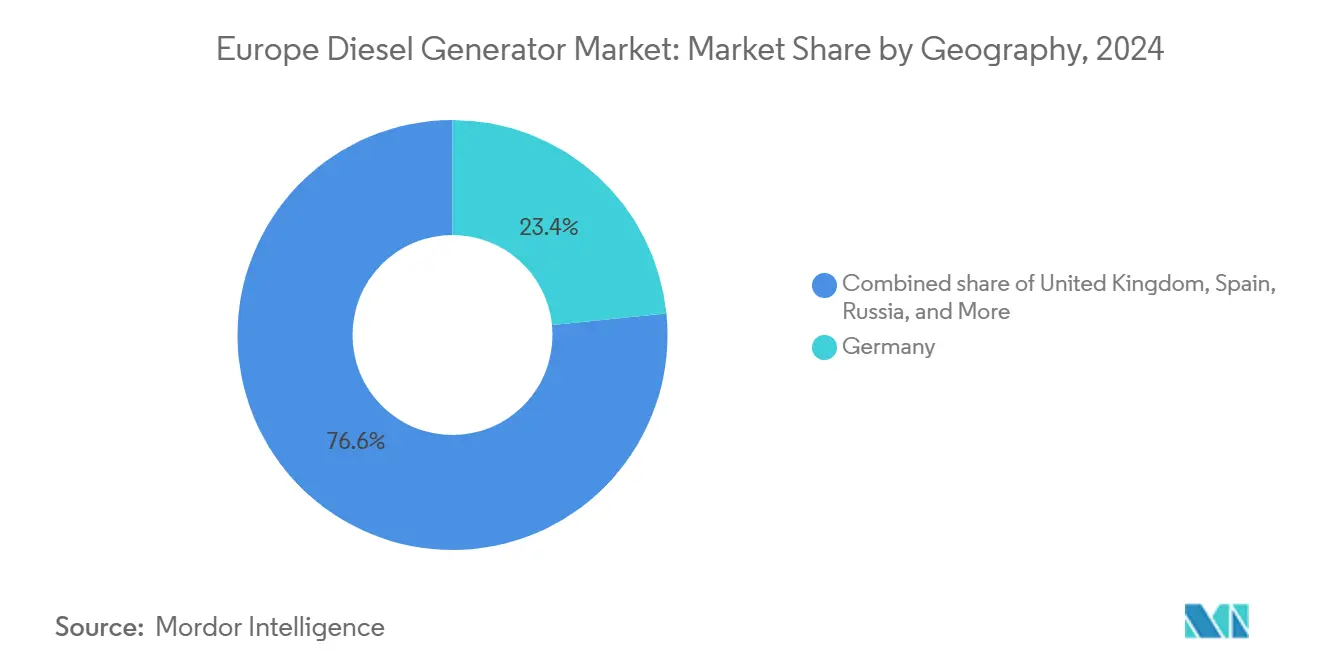

- Por geografia, a Alemanha liderou com 23,10% da receita de 2025, enquanto a Rússia registou a CAGR mais elevada, de 6,32%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Geradores a Diesel na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da procura de reserva motivado por falhas na rede elétrica | +1.2% | Alemanha, Reino Unido, Países Nórdicos, com extensão à França e ao Benelux | Curto prazo (≤ 2 anos) |

| Expansão da capacidade industrial e comercial | +0.9% | Alemanha, França, Itália, Espanha, Polónia | Médio prazo (2-4 anos) |

| Crescimento do ecossistema de aluguer de geradores | +0.7% | Reino Unido, Alemanha, França, Benelux, Países Nórdicos | Médio prazo (2-4 anos) |

| Boom de retrofit Stage V (2027-2029) | +0.6% | Países da UE-27, com maior adoção na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Reservas de segurança energética da NATO | +0.4% | Estados membros da NATO, concentrados na Alemanha, Polónia, Países Bálticos e Reino Unido | Médio prazo (2-4 anos) |

| Adoção de backup residencial (abaixo de 75 kVA) | +0.3% | Espanha, Itália, França rural, Grécia, com penetração urbana limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de Reserva Motivado por Falhas na Rede Elétrica

Catorze estados-membros enfrentam défices de capacidade nas previsões de inverno de 2024-2025, levando hospitais, centros de dados e torres de telecomunicações a garantir novos conjuntos de reserva.(1)Rede Europeia de Operadores de Sistemas de Transmissão de Eletricidade, "Winter Outlook 2024-2025," entsoe.eu O Reino Unido, por si só, instalou 1.200 unidades de backup em hospitais em 2024 para satisfazer uma regra de autonomia de 72 horas.(2)NHS England, "Resilience Standards for Healthcare Facilities", england.nhs.uk Após a sabotagem do cabo no Mar Báltico, conjuntos geradores móveis foram enviados para estações de telecomunicações remotas anteriormente alimentadas apenas pela rede, sublinhando como as ameaças à segurança se convertem em encomendas imediatas de equipamento. Os fabricantes responderam com comutadores de transferência automática que arrancam em dez segundos para proteger as cargas críticas. Este aumento mantém o mercado europeu de geradores a diesel na vanguarda do planeamento de energia de emergência em todo o continente.

Expansão da Capacidade Industrial e Comercial

Novas fábricas de semicondutores, torres de uso misto e centros logísticos requerem contingências de vários megawatts que as redes convencionais nem sempre conseguem garantir.(3)Intel Corporation, "Investimento na fábrica de semicondutores de Magdeburg", intel.com Com cada sala limpa avaliada em milhões, as quedas de tensão são intoleráveis, pelo que os promotores especificam matrizes redundantes de geradores a diesel durante o projeto. Os arranha-céus de Paris e Milão estão igualmente a pré-instalar conjuntos de 200 a 500 kVA para garantir o funcionamento de elevadores e de sistemas de climatização. Como estes projetos consolidam a procura a longo prazo, o mercado europeu de geradores a diesel ganha fluxos de receita duradouros, mesmo que os perfis operacionais evoluam para serviço híbrido.

Crescimento do Ecossistema de Aluguer de Geradores

A penetração do aluguer aumentou para 38% em 2024, um aumento de sete pontos percentuais desde 2020.(4)Associação Europeia de Locação, "Rental Market Report 2024", erarental.org A Aggreko aumentou as vendas de energia temporária na Europa em 14%, ao combinar unidades Stage V com baterias que reduzem o consumo de combustível em 30%, uma abordagem bem recebida em parques eólicos espanhóis. A frota híbrida da Atlas Copco segue este modelo, visando projetos com duração de semanas em vez de dias. Os modelos OpEx adaptam-se a orçamentos de construção reduzidos e evitam a burocracia de conformidade com emissões, fortalecendo a fidelização ao mercado.

Boom de Retrofit Stage V

O Regulamento UE 2016/1628 estabelece um prazo de janeiro de 2027 para novos conjuntos geradores conformes com o Stage V e uma mudança para 2029 para as frotas de aluguer. Os kits de retrofit com preços entre 8.000 e 15.000 EUR levam os proprietários a optar pela substituição antecipada, fazendo crescer os livros de encomendas dos OEM para prazos de entrega de 18 meses. Os fabricantes que oferecem tratamento de escape pós-combustão em formato plug-and-play desfrutam de um claro poder de fixação de preços. Esta vaga de retrofit está prevista para impulsionar o mercado europeu de geradores a diesel até ao final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deslocamento por energias renováveis e armazenamento | -0.8% | Alemanha, Reino Unido, Espanha, Dinamarca, Países Baixos | Médio prazo (2-4 anos) |

| Limites de emissões mais rigorosos da UE Stage V/VI | -0.5% | Países da UE-27, com custos de conformidade mais elevados na Alemanha urbana, França e Itália | Longo prazo (≥ 4 anos) |

| Transição para biocombustíveis/combustíveis eletrónicos e microrredes híbridas | -0.3% | Suécia, Finlândia, Países Baixos, Dinamarca, Alemanha | Médio prazo (2-4 anos) |

| Proibições de ruído urbano (>90 dB) | -0.2% | Centros urbanos na Alemanha, França, Itália, Reino Unido, Espanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deslocamento por Energias Renováveis e Armazenamento

As instalações de armazenamento de energia em baterias atingiram 9,2 GW em 2024, com sistemas de descarga de 4 horas a superar agora os custos variáveis do diesel em muitos mercados. Os centros de dados em Frankfurt e Amesterdão reduziram o tempo de funcionamento dos geradores em até 70%, transferindo interrupções de curta duração para bancos de iões de lítio. Os utilizadores residenciais e comerciais de pequena dimensão, com capacidades abaixo de 200 kVA, estão a adotar energia solar em telhado combinada com baterias, reduzindo a procura de diesel portátil. A queda de preços abaixo de 150 EUR por megawatt-hora exerce pressão adicional sobre os conjuntos de reserva tradicionais. Não obstante, o diesel continua a ser a única opção económica para interrupções de vários dias, o que preserva uma linha de base para o mercado europeu de geradores a diesel.

Limites de Emissões Mais Rigorosos da UE Stage V/VI

As regras Stage VI propostas para 2028 reduzirão os limites de óxidos de azoto para 0,4 g/kWh e imporão testes em condições reais de funcionamento. A conformidade acrescenta entre 12.000 e 20.000 EUR por unidade, elevando as barreiras para os pequenos proprietários. As ordenanças acústicas nas grandes cidades também exigem invólucros acústicos, o que pode aumentar os custos do projeto em até 25%. Estas camadas aceleram o interesse em combustíveis drop-in de HVO, que reduzem as partículas em 80% sem alterações de hardware. Embora as regras moderem o crescimento, também impulsionam uma mudança para modelos híbridos premium e prontos para biocombustíveis, sustentando o valor no mercado europeu de geradores a diesel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: A Gama Média Lidera Enquanto a Alta Potência Ganha Ritmo

O escalão de 75 a 375 kVA representou 45,12% da receita de 2025, graças à forte adoção em cadeias de retalho e estações de tratamento municipais. As frotas de aluguer também privilegiam esta gama porque equilibra o peso de transporte e a eficiência de combustível. Os conjuntos abaixo de 75 kVA continuam a ser comuns em estaleiros de obras, mas enfrentam substituição por combinações de energia solar e bateria em mercados subsidiados. As unidades acima de 750 kVA servem refinarias de petróleo e minas que carecem de alimentadores de rede económicos, com módulos contentorizados da Wärtsilä a fornecer blocos de 20 MW a locais árticos.

A procura híbrida converge na faixa de 150 a 300 kVA, onde as baterias suavizam os picos de carga e reduzem o consumo de combustível em cerca de um terço. As regras Stage V aceleram a renovação no escalão de 200 a 500 kVA, uma vez que os motores anteriores a 2019 se revelam demasiado dispendiosos para retrofit. Em conjunto, estas dinâmicas sustentam o volume neste segmento central do mercado europeu de geradores a diesel.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Reserva Domina, Mas a Energia Principal Acelera

Os conjuntos de reserva captaram 68,25% das vendas de 2025, especialmente em centros de dados e hospitais onde a partida em 10 segundos e a autonomia de 72 horas são obrigatórias. As interrupções mais curtas estão a transferir-se para baterias, mas o diesel continua a ancorar a conformidade. O corte de pico representa uma fatia modesta de 7,00%, mas encargos de procura acima de 100 EUR por kW mensais na Alemanha encorajam as fábricas a operar os geradores durante os picos de rede.

As unidades de energia principal, que representam apenas 24,75% do total em 2025, têm uma previsão de crescimento anual de 6,52% através de microrredes em ilhas e minas remotas. Os OEM certificam agora os motores para HVO100 a fim de responder aos objetivos de carbono nestes locais. Estes desenvolvimentos ampliam a gama operacional e aumentam a dimensão do mercado europeu de geradores a diesel em vários perfis de serviço.

Por Utilizador Final: A Quota Industrial Mantém-se Enquanto a Comercial Sobe

As instalações industriais consumiram 62,05% dos geradores em 2025, ancoradas por obrigações legais de backup para instalações de alta carga. Os operadores de cimento, aço e produtos químicos consideram a fiabilidade do diesel inegociável.

Os projetos comerciais apresentam a taxa de crescimento mais rápida, de 6,98%, impulsionados por centros de dados de escala hiper em Frankfurt, Amesterdão e Dublin. Hospitais, torres de telecomunicações e estações de 5G acrescentam impulsos adicionais em todo o mercado europeu de geradores a diesel.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha forneceu 23,10% da receita de 2025 devido à sua base industrial orientada para a exportação e aos rigorosos mandatos de backup ao código de rede. A fábrica de semicondutores da Intel em Magdeburgo, avaliada em 30 mil milhões de EUR, reservou sozinha contingências de vários megawatts para evitar perdas de bolachas. Os centros de dados em Frankfurt acrescentaram 450 MW de capacidade de reserva nesse mesmo ano. A penetração das energias renováveis acima de 55% aumenta o risco de intermitência, mantendo o diesel integrado mesmo à medida que a capacidade de baterias cresce.

A Rússia deverá registar a CAGR mais elevada, de 6,32%, até 2031, à medida que as sanções impulsionam a autossuficiência energética e a eletrificação de campos petrolíferos, favorecendo o fornecimento localizado de motores. As marcas nacionais preenchem as lacunas deixadas pelos controlos de exportação, enquanto os projetos petrolíferos árticos encomendam conjuntos geradores contentorizados classificados para frio extremo.

O Reino Unido representa 16,00% dos gastos de 2025, liderado pelos centros de colocalização de Londres e Manchester com garantias de disponibilidade de 99,99%. A França recorre a conjuntos de backup durante os ciclos de manutenção dos reatores, sustentando a procura regional perto de Lyon e Marselha. A Itália e a Espanha combinam 19,00% de quota, onde a recuperação do turismo e da construção impulsiona os alugueres portáteis. Os Países Nórdicos detêm 11,00% graças a minas fora da rede e microrredes insulares que dependem de redes de segurança a diesel. O Benelux reclama 8% de crescimento em centros de dados e logística perto de Roterdão e Amesterdão. Os restantes mercados da Europa Central e Oriental avançam 5,8% por ano, à medida que os fundos da UE e o lançamento do 5G impulsionam as necessidades de backup de torres.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

Os cinco principais fornecedores, Caterpillar, Cummins, Rolls-Royce Power Systems, Kohler-SDMO e Aggreko, detinham conjuntamente cerca de 48% da receita em 2024, apontando para uma concentração moderada. Cada um investe em motores Stage V e certificação HVO para cumprir os regulamentos da UE, ao mesmo tempo que comercializa pacotes híbridos que reduzem o tempo de funcionamento em 30% nas áreas urbanas. A Aggreko e a Atlas Copco aumentam a quota ao combinar armazenamento com alugueres, uma oferta que supera a propriedade em trabalhos de várias semanas.

A corrida tecnológica centra-se na conformidade com as emissões e no diagnóstico digital. A suite Connected Diagnostics da Cummins monitoriza 12.000 conjuntos europeus para manutenção preditiva, reduzindo as interrupções não programadas. A Rolls-Royce promove os híbridos MTU EnergyPack a hospitais e torres de telecomunicações, com um limite de nível de ruído de 90 dB.

Os desafiantes como a AKSA e a Pramac visam segmentos sensíveis ao preço com conjuntos Stage V com preços até 20% inferiores aos dos rivais ocidentais. Espera-se que as regras Stage VI antecipadas ampliem as lacunas nos custos de conformidade e possam impulsionar uma consolidação adicional no mercado europeu de geradores a diesel.

Líderes do Setor de Geradores a Diesel na Europa

Caterpillar Inc

Cummins Inc

Rolls-Royce Power Systems (MTU)

Kohler-SDMO

Aggreko PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cummins alocou 45 milhões de EUR para expandir a sua fábrica de Daventry, no Reino Unido, para geradores de duplo combustível Stage VI e hidrogénio.

- Dezembro de 2024: A Aggreko ganhou um contrato de energia temporária de £120 milhões da Network Rail, combinando híbridos diesel e bateria que reduzem o tempo de funcionamento em 40%.

- Novembro de 2024: A Rolls-Royce apresentou o híbrido mtu EnergyPack QG de 1,5 MW para centros de dados urbanos e hospitais.

- Outubro de 2024: A Caterpillar atualizou a sua linha de Kiel para produzir motores C18 e C32 prontos para HVO100.

- Setembro de 2024: A Kohler-SDMO adquiriu a espanhola Grupel para adicionar 200 a 750 kVA de capacidade de aluguer.

- Agosto de 2024: A Wärtsilä assegurou um contrato de 65 milhões de EUR para 48 MW de backup a diesel modular para plataformas offshore norueguesas.

Âmbito do Relatório do Mercado de Geradores a Diesel na Europa

Um gerador a diesel é uma máquina mecânico-elétrica que produz energia elétrica (eletricidade) a partir de combustível diesel. Um gerador a diesel pode ser utilizado como fonte de energia de emergência em caso de cortes de energia ou em locais onde não existe ligação à rede elétrica.

A capacidade, o utilizador final e a geografia são os segmentos de mercado para geradores a diesel na Europa. Por capacidade, o mercado é segmentado em abaixo de 75 kVA, 75 a 350 kVA e acima de 350 kVA. Por utilizador final, o mercado é segmentado em residencial, comercial e industrial. Por geografia, o mercado é segmentado em Alemanha, Rússia, Reino Unido, Noruega e Restante da Europa. O relatório oferece a dimensão do mercado e as previsões para revestimentos antiaderentes em termos de receita (USD) para todos os segmentos acima indicados.

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Energia de Reserva/Backup |

| Energia Principal/Contínua |

| Corte de Pico/Gestão de Carga |

| Residencial |

| Comercial |

| Industrial |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Rússia |

| Restante da Europa |

| Por Capacidade (kVA) | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Aplicação | Energia de Reserva/Backup |

| Energia Principal/Contínua | |

| Corte de Pico/Gestão de Carga | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de geradores a diesel na Europa?

A dimensão do mercado de geradores a diesel na Europa era de 3,87 mil milhões de USD em 2026 e está projetada para atingir 4,74 mil milhões de USD até 2031.

Qual a gama de capacidade que vende mais unidades na Europa?

Os conjuntos classificados de 75 a 375 kVA lideraram a receita de 2025, representando uma quota de 45,12% devido à forte procura de cadeias de retalho e fábricas de médio porte.

Por que razão os geradores a diesel de aluguer estão a ganhar popularidade?

As frotas de aluguer permitem aos utilizadores evitar o dispêndio de capital e a burocracia de conformidade com emissões, enquanto os novos modelos híbridos reduzem o consumo de combustível em cerca de 30%.

Como afetarão as regras Stage VI os compradores?

O Stage VI exigirá sistemas de pós-tratamento dispendiosos a partir de 2028, acrescentando até 20.000 EUR por unidade e acelerando a renovação das frotas para modelos conformes ou híbridos.

Que combustíveis estão a surgir como alternativas ao diesel convencional?

O óleo vegetal hidrotratado (HVO100) é a principal opção drop-in, proporcionando uma redução de até 90% nas partículas sem modificações no motor.

Qual é o país com crescimento mais rápido previsto até 2031?

A Rússia apresenta a CAGR de previsão mais elevada, de 6,32%, impulsionada pela infraestrutura energética localizada e pelas necessidades de eletrificação de campos petrolíferos.

Página atualizada pela última vez em: