Tamanho e Participação do Mercado de Motores de Combustão Interna

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 316.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 418.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

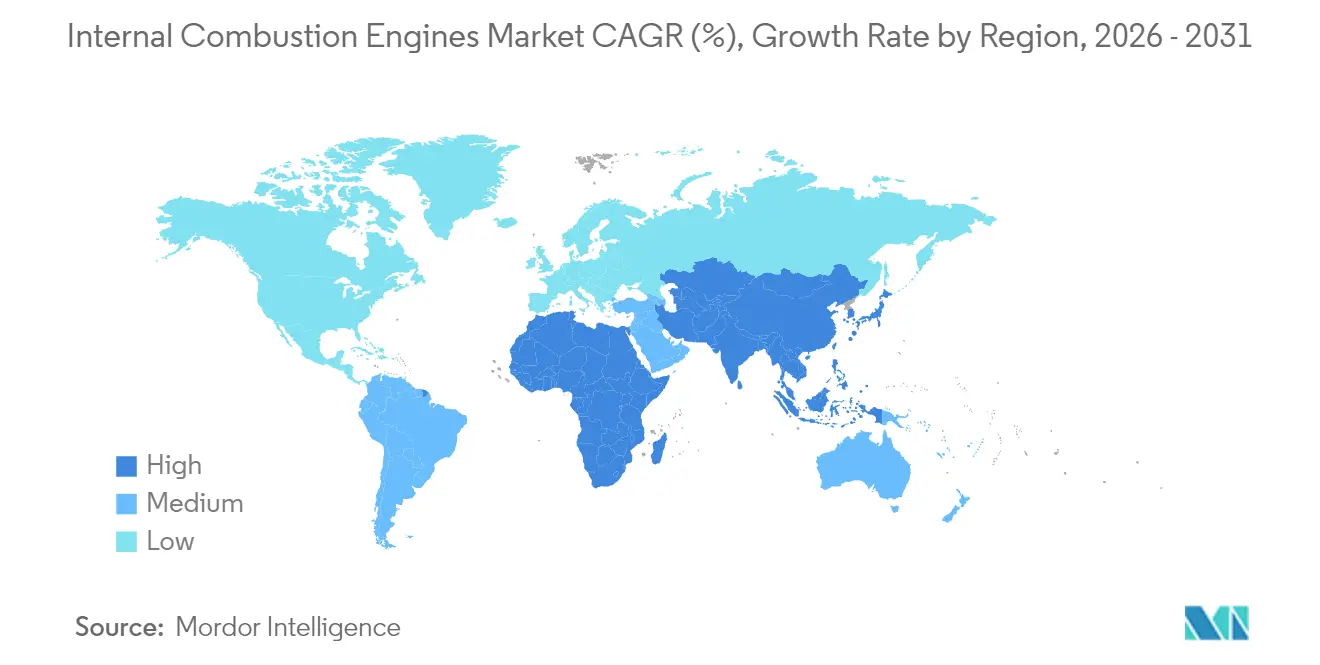

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Combustão Interna pela Mordor Intelligence

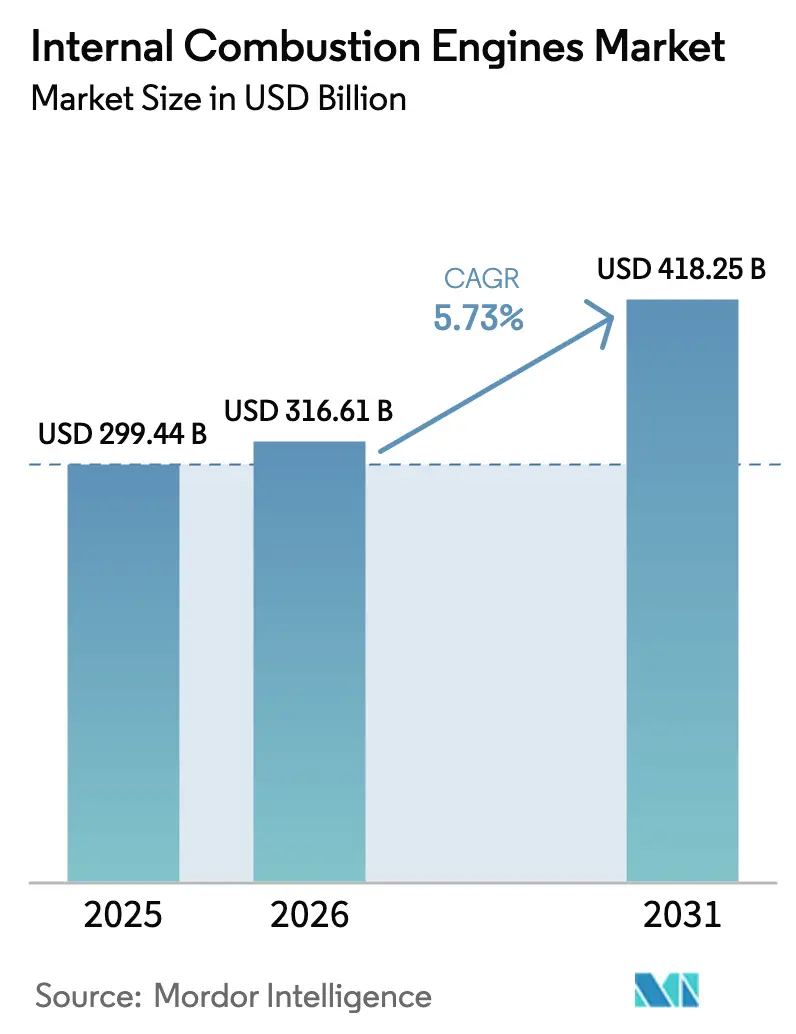

O Mercado de Motores de Combustão Interna foi avaliado em USD 299,44 bilhões em 2025 e estima-se que cresça de USD 316,61 bilhões em 2026 para atingir USD 418,25 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031).

O redesenho robusto de produtos, uma carteira crescente de combustíveis alternativos e estratégias regulatórias específicas por região mantêm o mercado de motores de combustão interna relevante mesmo com a aceleração da eletrificação. Os usuários de serviço pesado e fora de estrada continuam a preferir plataformas de motores de combustão interna (ICE) porque as baterias impõem penalidades de carga útil e autonomia, enquanto as arquiteturas turbo-híbridas avançadas borram a linha entre os sistemas de propulsão convencionais e híbridos, retardando a substituição definitiva. Os compromissos de investimento por parte dos OEMs globais — frequentemente enquadrados como programas de "múltiplos caminhos" — sinalizam que as plantas de motores tradicionais coexistirão com as linhas de veículos elétricos durante a maior parte da década. A expansão paralela das cadeias de fornecimento de bio-, e- e hidrogênio-combustível sustenta novos nichos de demanda, especialmente em regiões onde as redes de carregamento permanecem escassas.

Principais Conclusões do Relatório

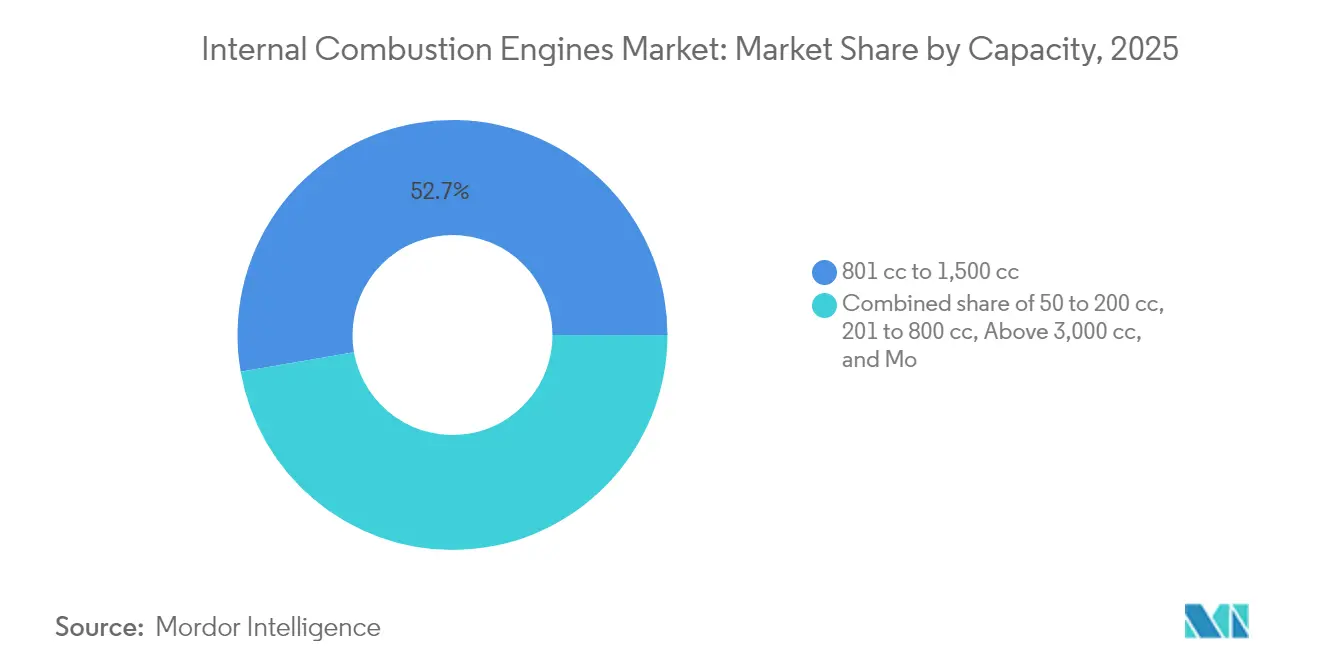

- Por capacidade, a faixa de 801 cc a 1.500 cc capturou 52,74% da participação de mercado de motores de combustão interna em 2025, enquanto as unidades acima de 3.000 cc têm projeção de crescimento composto a um CAGR de 6,58% até 2031.

- Por tipo de combustível, a gasolina liderou com uma participação de 60,12% em 2025; o hidrogênio tem previsão de crescer a um CAGR de 10,04% até 2031.

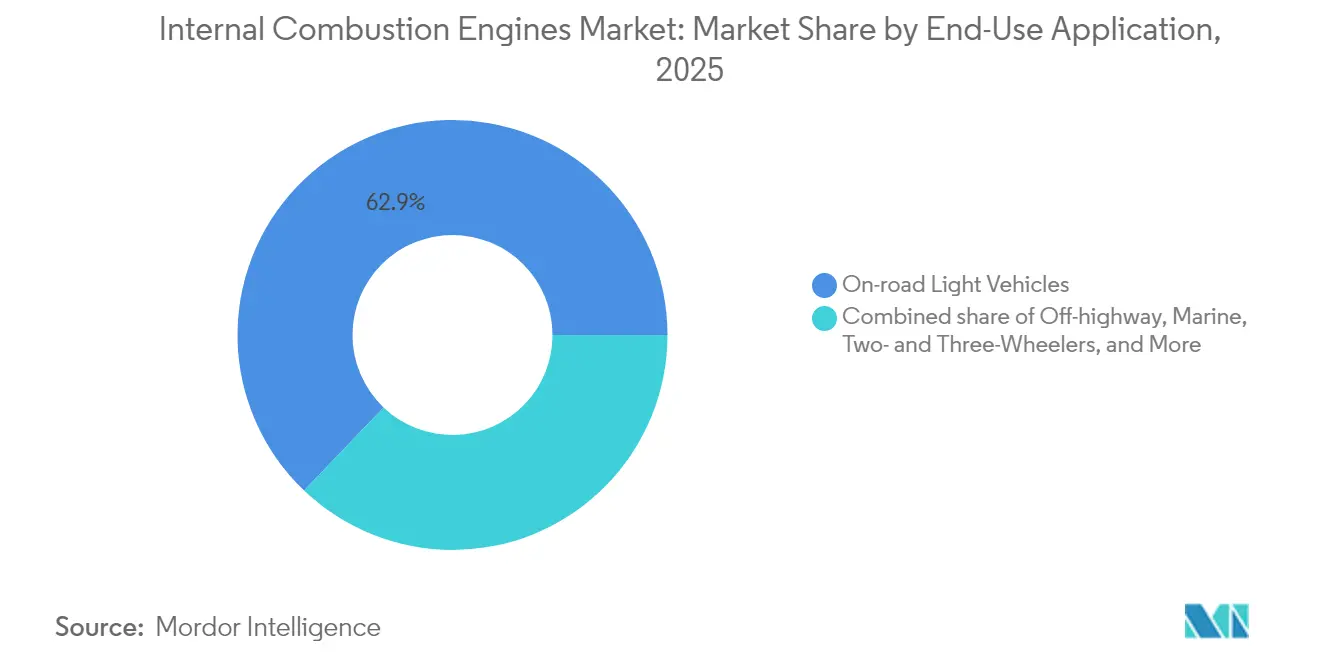

- Por uso final, os veículos leves em rodovias responderam por 62,88% do tamanho do mercado de motores de combustão interna em 2025, enquanto as máquinas fora de estrada avançam a um CAGR de 8,65%.

- Por geografia, a região Ásia-Pacífico detinha uma participação de 49,35% em 2025 e deve expandir-se a um CAGR de 7,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores de Combustão Interna

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas de eficiência de combustível em mercados emergentes | +2.1% | Ásia-Pacífico, América Latina, MEA | Médio prazo (2 a 4 anos) |

| Aumento pós-pandemia na demanda por motocicletas no Sul e Sudeste Asiático | +1.8% | Países da ASEAN, Índia | Curto prazo (≤ 2 anos) |

| Lacunas de infraestrutura desacelerando a implementação de VEB na África e América Latina | +0.9% | África Subsaariana, América Latina Rural | Longo prazo (≥ 4 anos) |

| Arquiteturas turbo-híbridas de ICE reduzindo o custo total de propriedade | +1.2% | Global, com adoção antecipada na Europa e Japão | Médio prazo (2 a 4 anos) |

| Rápido crescimento das cadeias de fornecimento de bio- e e-combustíveis | +0.8% | Europa, América do Norte, Brasil | Longo prazo (≥ 4 anos) |

| Avanços no ICE a hidrogênio para mobilidade de serviço pesado | +0.6% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas de Eficiência de Combustível em Mercados Emergentes

As normas BS-VI Fase 2 da Índia e as normas CN-VII da China obrigam os OEMs a fornecer motores de alta eficiência, pois as redes de carregamento amplas permanecem incompletas.[1]Association of Equipment Manufacturers, "Regulamentações de Eficiência de Combustível em Mercados Emergentes," aem.org Em vez de desencadear uma rápida eletrificação, as normas estimulam o redesenho localizado — compressão variável, injeção direta de alta pressão e complementos mild-hybrid — de modo que os fabricantes permanecem em conformidade sem migrar compradores sensíveis ao preço para veículos elétricos totais. As frotas comerciais, atentas aos limites de carga útil, também preferem essas soluções ICE de combustão magra. As refinarias regionais aceleram o fornecimento de combustível com teor ultrabaixo de enxofre, o que remove um gargalo para a adoção de sistemas avançados de pós-tratamento. Consequentemente, o mercado de motores de combustão interna se beneficia da pressão regulatória em vez de sofrer uma contração definitiva.

Demanda por Motocicletas Pós-Pandemia no Sul e Sudeste Asiático

Os emplacamentos de motocicletas na Índia saltaram 15% ao ano em 2024, e um impulso semelhante se espalhou pela Indonésia, Vietnã e Filipinas. Os passageiros suburbanos veem as motocicletas pessoais como mais seguras do que ônibus lotados, enquanto os domicílios rurais dependem delas para a logística de primeiro quilômetro. Os motores pequenos de 125 cc a 150 cc dominam porque equilibram eficiência de combustível e acessibilidade de compra. Os OEMs regionais estão ampliando a fundição e a usinagem localizadas para acompanhar o ritmo, elevando assim os volumes no mercado de motores de combustão interna. Incentivos políticos paralelos — como taxas de registro mais baixas para motocicletas em conformidade com o Euro 5 — promovem uma mobilidade mais limpa, mas ainda baseada em ICE.

Lacunas de Infraestrutura Desacelerando a Implementação de VEB na África e América Latina

A instabilidade da rede elétrica na África do Sul e a lenta eletrificação rural no Brasil destacam por que muitas frotas continuam optando por motores a diesel ou etanol. Os transportadores comerciais valorizam a velocidade de abastecimento e a flexibilidade de rota, condições ainda não igualadas pelos carregadores públicos. Os governos, sem querer paralisar o crescimento econômico, adotam variantes de ICE mais limpas e misturas de biocombustíveis como tecnologias de transição. O resultado é uma base endereçável prolongada para o mercado de motores de combustão interna, especialmente em corredores agrícolas e de mineração que exigem sistemas de propulsão robustos de alto torque.

Arquiteturas Turbo-Híbridas de ICE Reduzindo o Custo Total de Propriedade

O sistema turbo-híbrido de 1,6L da Hyundai Motor Co. alcança 45% de eficiência térmica, gerando economias substanciais de combustível para os operadores de frotas sem exigir alterações na infraestrutura dos depósitos.[2]Hyundai Motor Group, "Artigo Técnico sobre Sistema de Propulsão Híbrido de Próxima Geração," hyundai.com Uma cilindrada menor, combinada com o reforço elétrico, entrega torque equivalente ao urbano enquanto mantém a autonomia em rodovias. A comunalidade de componentes com motores convencionais mantém baixos os custos de capital, e a ausência de requisitos de plug-in contorna as restrições da rede elétrica. Essa proposta atrai municípios que buscam reduções imediatas de CO₂, direcionando o mercado de motores de combustão interna para formatos eletrificados, mas ainda dependentes de combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de zero emissão no escapamento | -1.4% | UE, Califórnia, estados selecionados dos EUA | Médio prazo (2 a 4 anos) |

| Paridade de preços das baterias até 2027 | -0.8% | Mercados desenvolvidos globais | Curto prazo (≤ 2 anos) |

| Realocação global de orçamentos de P&D para VEs de estado sólido | -0.6% | Global, concentrado em OEMs automotivos | Médio prazo (2 a 4 anos) |

| Incentivos de sucateamento antecipado reduzindo o parque legado de ICE | -0.4% | Europa, América do Norte, mercados desenvolvidos selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Zero Emissão no Escapamento na Europa e Califórnia

As regulamentações Euro 7 estão previstas para entrar em vigor em novembro de 2026, enquanto a Califórnia pretende atingir 100% das vendas de ZEV até 2035.[3]Comissão Europeia, "Texto do Regulamento Euro 7," europa.eu Os custos de conformidade para filtros de partículas e controle de NOx inclinam a equação econômica a favor dos VEBs nos segmentos de veículos leves. Os OEMs são obrigados a alocar recursos de P&D em sistemas de propulsão paralelos, elevando os custos unitários dos modelos de ICE vendidos em regiões permissivas. No entanto, brechas que permitem combustíveis sintéticos e hidrogênio mantêm nichos especializados abertos, amortecendo o mercado de motores de combustão interna de um colapso abrupto.

Paridade de Preços de Baterias em Veículos Leves Esperada até 2027

Os custos dos pacotes de baterias se aproximam de USD 100/kWh, estreitando os diferenciais de preço de compra entre VEs compactos e equivalentes ICE.[4]Agência Internacional de Energia, "Perspectivas para Veículos Elétricos 2024," iea.org Os clientes urbanos que percorrem distâncias diárias previsíveis percebem que as vantagens de custo vitalício estão migrando para os VEs, reduzindo os volumes endereçáveis de automóveis de passageiros urbanos. Os OEMs respondem apostando dobrado nos segmentos em que a massa das baterias ou o ciclo de uso ainda favorece a combustão, como caminhões pesados, propulsão marítima e geração de energia portátil. Esse realinhamento estratégico modera, mas não elimina, o momentum futuro do mercado de motores de combustão interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Equilibrando a Escala de Médio Porte com o Potencial de Serviço Pesado

A faixa de 801 cc a 1.500 cc reteve 52,74% da participação do mercado de motores de combustão interna em 2025, ancorando o fornecimento para SUVs compactos, vans leves e hatchbacks familiares. A urbanização em economias emergentes protege o volume, enquanto o turbo-downsizing e as tecnologias de partida-parada elevam a eficiência de combustível o suficiente para atender às normas em evolução. Os OEMs implementam designs de bloco modular, permitindo que as linhas de usinagem comuns lidem com variantes de gasolina e flex-fuel.

Enquanto isso, os motores acima de 3.000 cc têm previsão de crescer a um CAGR de 6,58% até 2031, impulsionados pela demanda em transporte de carga, construção e geração de energia. Os operadores de frotas valorizam a alta densidade de torque e a compatibilidade com múltiplos combustíveis, especialmente em mercados onde o acesso a diesel, GNL ou biodiesel varia por província. Esses atributos mantêm o mercado de motores de combustão interna relevante mesmo em regiões com políticas progressistas que isentam veículos de uso crítico das cotas de ZEV. Os fornecedores de componentes investem em sistemas common-rail de alta pressão e pistões de aço, tecnologias que preservam a durabilidade enquanto reduzem as emissões específicas.

Por Tipo de Combustível: Dominância da Gasolina Encontra o Impulso do Hidrogênio

Os motores a gasolina capturaram uma participação de 60,12% em 2025, beneficiando-se da distribuição varejista ubíqua, das redes de manutenção estabelecidas e dos custos iniciais mais baixos em comparação com os híbridos. Os ganhos incrementais de eficiência — como o sincronismo variável de válvulas e a carga estratificada magra — sustentam o apelo em mercados conscientes do orçamento. A vasta base instalada do segmento também sustenta os volumes de peças de reposição, reforçando os efeitos de lock-in que elevam o mercado de motores de combustão interna.

O hidrogênio, embora partindo de uma base pequena, deve liderar o crescimento a um CAGR de 10,04%, pois os OEMs exploram sua natureza de substituição direta para frotas de serviço pesado, onde as penalidades de tamanho das baterias são insustentáveis. Cummins Inc. e Toyota Motor Corp. demonstram variantes de ignição por faísca e ignição por compressão que atendem às metas do Euro VII e da EPA 2027 sem combustíveis intensivos em carbono. Os centros regionais de hidrogênio na Europa, Japão e Califórnia garantem o consumo antecipado, e os subsídios ajudam a mitigar os custos de construção de postos de abastecimento. O diesel retém a fidelidade no transporte de carga, e os motores a gás natural ganham tração no corredor CNG em expansão da Índia. Esses caminhos sobrepostos ressaltam como o agnóstico em relação a combustíveis, em vez de uma aposta em um único combustível, definirá o futuro do mercado de motores de combustão interna.

Por Aplicação de Uso Final: Volume de Veículos Leves versus Aumento Fora de Estrada

Os veículos leves em rodovias responderam por 62,88% do tamanho do mercado de motores de combustão interna em 2025, pois os automóveis de passageiros e os caminhões leves continuam sendo a principal escolha para a mobilidade pessoal em cidades em desenvolvimento. Os OEMs renovam as linhas de modelos com mild hybrids, possibilitando reduções de CO₂ sem redesenho estrutural. Os programas de retenção de concessionárias e a abundância de oficinas independentes sustentam a acessibilidade do ciclo de vida, prolongando a dominância do ICE nesse caso de uso.

As máquinas fora de estrada, incluindo tratores, escavadeiras e caminhões de mineração, devem avançar a um CAGR de 8,65% até 2031. Os ciclos de trabalho exigem longos períodos de marcha lenta, altos fatores de carga e abastecimento em locais remotos — condições que são mal atendidas por VEs puros. Os fabricantes integram o pós-tratamento Stage V e mapas de combustível flexíveis, elevando os valores de revenda e reduzindo o custo total de propriedade. O setor de motores de combustão interna, portanto, vê fluxos de crescimento paralelos: veículos leves impulsionados por volume e equipamentos pesados ricos em margem.

Análise Geográfica

A Ásia-Pacífico controlou 49,35% do volume de 2025 e tem projeção de expansão a um CAGR de 7,29%, ancorada pela escala da China e pelo aumento das vendas de motocicletas na Índia. As plantas chinesas produziram mais de 30 milhões de motores em 2024, permitindo que os fornecedores de primeiro nível amortizem as ferramentas em grandes séries, o que, por sua vez, mantém os custos unitários globalmente competitivos. O atraso na eletrificação rural da Índia sustenta a demanda por scooters a gasolina e GNC, enquanto a Indonésia e o Vietnã aprofundam a localização dos clusters de componentes. O Japão é pioneiro nas exportações de ICE a hidrogênio e híbridos, e a Coreia do Sul aperfeiçoa a fundição magra e de alto volume para os OEMs globais.

A Europa, sob o Euro 7 e seu roteiro Fit-for-55, está experimentando uma contração na produção de automóveis de passageiros, mas vê focos de investimento em motores de combustão interna para prontidão a combustíveis sintéticos nos segmentos esportivo e de luxo. As isenções políticas para e-combustíveis adiam o fechamento de fábricas, e o financiamento público para corredores de hidrogênio cria ambientes de teste para caminhões de longa distância. A América do Norte aproveita a demanda por picapes e a abundância de gás de xisto para sustentar variantes a gás natural e flex-fuel. Os OEMs dos EUA redirecionam parte do capex de VE de volta para as plantas de ICE para satisfazer as carteiras de pedidos em atraso de frotas comerciais, demonstrando a economia adaptativa do mercado de motores de combustão interna.

A América do Sul, o Oriente Médio e a África representam fronteiras de expansão. A economia do etanol no Brasil sustenta as carteiras flex-fuel; os campos de gás da Argentina nutrem os caminhões a GNL; as nações do CCG capitalizam os baixos preços do diesel para os booms de construção. Os desafios persistentes da rede elétrica incentivam os governos a classificar os ICE avançados como "tecnologia limpa de transição", oferecendo benefícios fiscais para motores compatíveis com bio- ou e-combustíveis. Essas histórias regionais coletivamente reforçam a premissa de que o mercado de motores de combustão interna não desaparecerá de forma uniforme, mas se fragmentará ao longo das falhas econômicas e de infraestrutura.

Cenário Competitivo

O mercado de motores de combustão interna apresenta fragmentação moderada, com montadoras globais como Toyota Motor Corp., Volkswagen AG e General Motors Co. ao lado de fabricantes de motores dedicados — Cummins Inc., Caterpillar Inc. e Deutz AG — que se especializam em nichos de alta potência. A diferenciação depende de plataformas agnósticas em relação ao combustível que podem converter de forma transparente entre misturas de gasolina, diesel, gás natural e hidrogênio. A arquitetura HELM da Cummins Inc., apresentada em 2025, padroniza o espaçamento entre cilindros e o posicionamento de acessórios, permitindo que o mesmo bloco acomode múltiplas configurações de combustível sem necessidade de mudanças de ferramental.[5]Cummins Inc., "Apresentação de Lançamento da Plataforma HELM," cummins.com O programa de múltiplos caminhos da Toyota Motor Corp. protege as apostas entre motores híbridos, a hidrogênio e a e-combustível, realocando USD 4 bilhões em P&D para garantir a flexibilidade de conformidade.

As joint ventures aceleram o desenvolvimento de capacidades. Volvo AB fez parceria com a Westport Fuel Systems para comercializar a tecnologia HPDI para caminhões a GNL e hidrogênio, enquanto Deutz AG adquiriu a Blue Star Power Systems para capturar a demanda por grupos geradores fora da rede. Esses movimentos correspondem ao aumento das oportunidades de espaço em branco na propulsão marítima e na mineração remota. Os fornecedores que dominam a integração do pós-tratamento de emissões — redução catalítica seletiva mais recirculação de gases de escape — conquistam pedidos de empresas de logística que lidam com regulamentações regionais divergentes.

A concorrência de preços diminui porque muitos compradores agora valorizam a conformidade regulatória e a adaptabilidade a múltiplos combustíveis acima do menor MSRP. Os fornecedores ampliam a produção de trilhos de combustível de alta pressão e pontas injetoras de cerâmica, elevando os custos de migração para os clientes. Consequentemente, o mercado de motores de combustão interna recompensa os players que combinam escala com engenharia específica de aplicação, em vez de depender exclusivamente do volume.

Líderes do Setor de Motores de Combustão Interna

Toyota Motor Corp.

Volkswagen AG

Stellantis N.V.

Hyundai Motor Co.

General Motors Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: General Motors Co. confirmou um investimento de USD 1,4 bilhão na atualização de sua planta de Tonawanda para fabricar V8s de bloco pequeno de sexta geração a partir de 2027, sinalizando um compromisso de longo prazo com o ICE.

- Abril de 2025: Cummins Inc. apresentou a primeira série de turbocompressores para ICE a hidrogênio para caminhões Euro VII na Europa. Este turbocompressor foi desenvolvido para atender aos padrões de emissão Euro VII e faz parte da estratégia mais ampla da Cummins Inc. para apoiar a transição para o transporte de baixas emissões.

- Dezembro de 2024: Honda Motor Co. e Nissan assinaram um MoU para explorar uma fusão avaliada em cerca de USD 79,9 bilhões, reunindo ativos de ICE e VE.

- Maio de 2024: Toyota Motor Corp., Mazda e Subaru anunciaram um desenvolvimento conjunto de ICE de próxima geração centrado em combustíveis neutros em carbono. Esta iniciativa tem como objetivo desenvolver motores que se integrem de forma transparente com motores elétricos, baterias e outras unidades de transmissão em veículos híbridos e híbridos plug-in.

Escopo do Relatório do Mercado Global de Motores de Combustão Interna

Um motor de combustão interna gera energia queimando gasolina, óleo ou outro combustível com ar dentro do motor. Os gases quentes produzidos são usados para acionar um pistão ou realizar outro trabalho à medida que se expandem.

O mercado global de motores de combustão interna é segmentado por capacidade, tipo de combustível e geografia. Por capacidade, o mercado é segmentado em 50 cm³ a 200 cm³, 201 cm³ a 800 cm³, 801 cm³ a 1.500 cm³ e 1.501 cm³ a 3.000 cm³. Por tipo de combustível, o mercado é segmentado em gasolina, diesel e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também cobre os tamanhos e as previsões de mercado nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base na receita (USD).

| 50 cc a 200 cc |

| 201 cc a 800 cc |

| 801 cc a 1.500 cc |

| 1.501 cc a 3.000 cc |

| Acima de 3.000 cc |

| Gasolina |

| Diesel |

| Gás Natural (GNC/GNL) |

| Bio e Combustíveis Sintéticos |

| Hidrogênio |

| Veículos Leves em Rodovias |

| Caminhões Pesados e Ônibus em Rodovias |

| Duas e Três Rodas |

| Fora de Estrada (Agro, Construção, Mineração) |

| Marítimo |

| Geração de Energia e Grupos Geradores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade | 50 cc a 200 cc | |

| 201 cc a 800 cc | ||

| 801 cc a 1.500 cc | ||

| 1.501 cc a 3.000 cc | ||

| Acima de 3.000 cc | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Gás Natural (GNC/GNL) | ||

| Bio e Combustíveis Sintéticos | ||

| Hidrogênio | ||

| Por Aplicação de Uso Final | Veículos Leves em Rodovias | |

| Caminhões Pesados e Ônibus em Rodovias | ||

| Duas e Três Rodas | ||

| Fora de Estrada (Agro, Construção, Mineração) | ||

| Marítimo | ||

| Geração de Energia e Grupos Geradores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de motores de combustão interna em 2026?

O tamanho do mercado de motores de combustão interna é de USD 316,61 bilhões em 2026 e tem projeção de atingir USD 418,25 bilhões até 2031.

Qual CAGR é esperado para os motores de combustão interna até 2031?

A taxa de crescimento anual composta do mercado tem previsão de 5,73% no período 2026-2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 49,35% de participação e está crescendo a um CAGR de 7,29%, graças à demanda sustentada por ICE na China, Índia e Sudeste Asiático.

Qual segmento de combustível está crescendo mais rapidamente?

As soluções de ICE a hidrogênio registram o maior crescimento a um CAGR de 10,04% porque respondem às necessidades de descarbonização do serviço pesado sem baterias volumosas.

Qual faixa de capacidade domina as remessas atualmente?

Os motores entre 801 cc e 1.500 cc controlam 52,74% das remessas globais, atendendo a carros compactos e vans leves.

Os mandatos de zero emissão estão eliminando as novas vendas de ICE em todo o mundo?

As normas rígidas na UE e na Califórnia estão reduzindo os volumes de veículos leves, mas os nichos de serviço pesado, fora de estrada e multifuel mantêm a demanda por ICE viva em muitas regiões.

Página atualizada pela última vez em: