Tamanho e Participação do Mercado de Geradores a Diesel da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

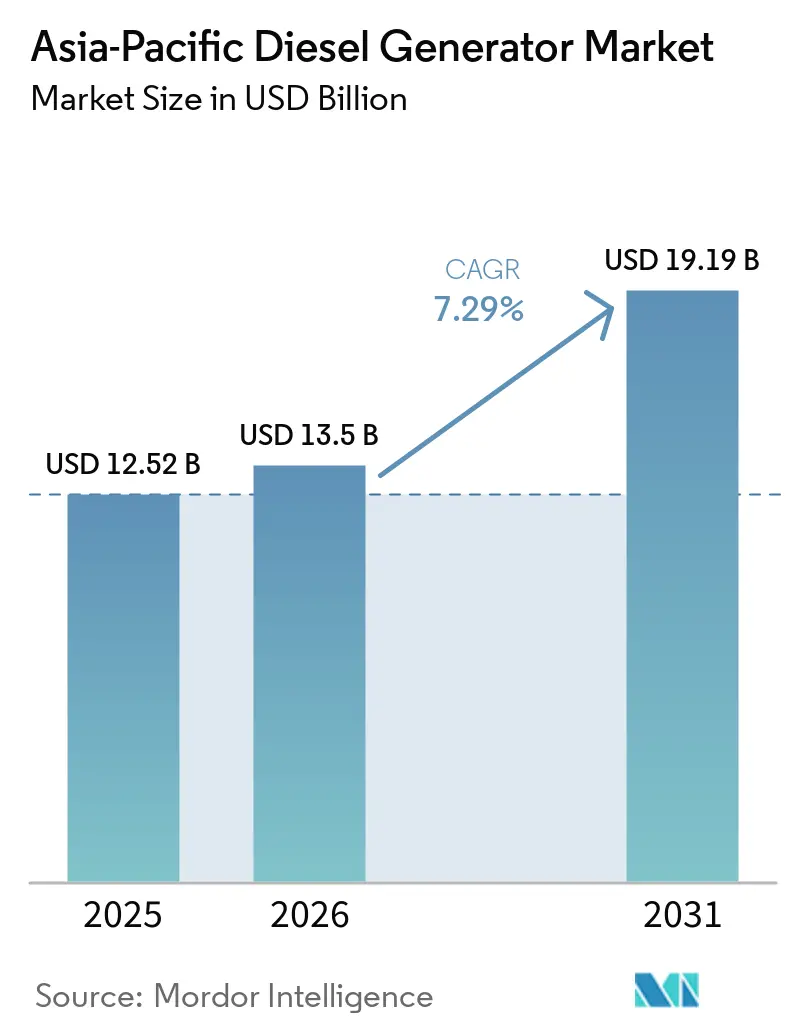

| Tamanho do mercado no ano base (2025) | 12.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Geradores a Diesel da Ásia-Pacífico está projetado para expandir de USD 12,52 bilhões em 2025 e USD 13,5 bilhões em 2026 para USD 19,19 bilhões até 2031, registrando uma CAGR de 7,29% entre 2026 e 2031.

A eletrificação industrial que supera as atualizações da rede elétrica, as políticas de IA soberana que forçam os hiperescaladores a localizar a computação e a renovação de frotas impulsionada por normas de emissão estão combinando para elevar os conjuntos a diesel de um nicho de reserva para um papel de missão crítica em data centers, corredores de manufatura e locais de mineração remotos. Os fabricantes de equipamentos originais estão mudando seus argumentos de venda do custo inicial para o custo total de propriedade, à medida que contratos de manutenção preditiva e controladores prontos para hibridização ajudam os compradores a controlar a volatilidade do combustível e os custos de conformidade. Índia, Vietnã, Indonésia e Filipinas dominam as novas instalações porque suas redes operam com margens de reserva abaixo de 12%, forçando os compradores industriais a financiar geradores como seguro de carga base. Enquanto isso, os conjuntos de grande capacidade acima de 2 MW estão crescendo mais rapidamente, pois as salas de dados em hiperescala exigem redundância N+1 e autonomia de combustível de 72 horas para preservar os padrões de tempo de atividade Nível IV.[1]Cushman & Wakefield, "Atualização do Mercado de Data Centers da Ásia-Pacífico," cushmanwakefield.com

Principais Conclusões do Relatório

- Por capacidade, a faixa de 375-750 kVA liderou com 45,1% da participação do mercado de geradores a diesel da Ásia-Pacífico em 2025, enquanto a faixa acima de 2.000 kVA está projetada para registrar uma CAGR de 8,7% até 2031.

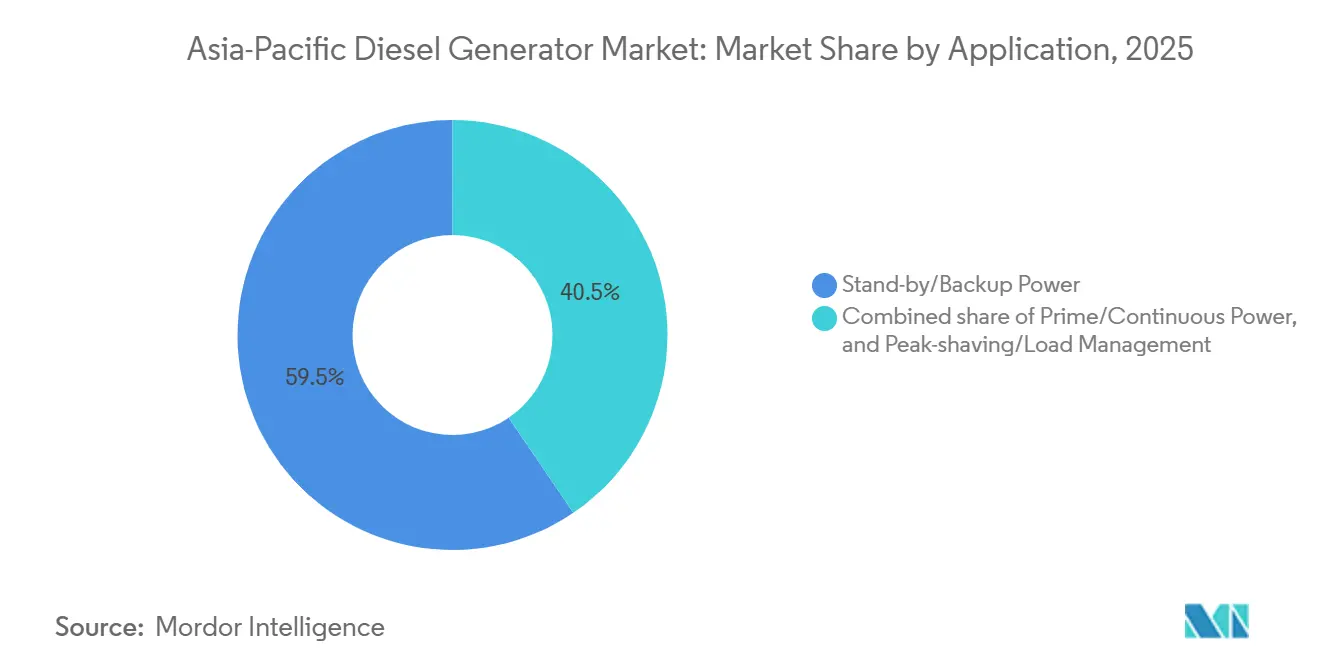

- Por aplicação, a energia de reserva/backup comandou 59,5% da participação do tamanho do mercado de geradores a diesel da Ásia-Pacífico em 2025, e a energia principal/contínua está prevista para expandir a uma CAGR de 8,2% entre 2026 e 2031.

- Por usuário final, os locais industriais detinham 44,4% da participação do tamanho do mercado de geradores a diesel da Ásia-Pacífico em 2025, enquanto o segmento comercial está posicionado para avançar a uma CAGR de 7,9% até 2031.

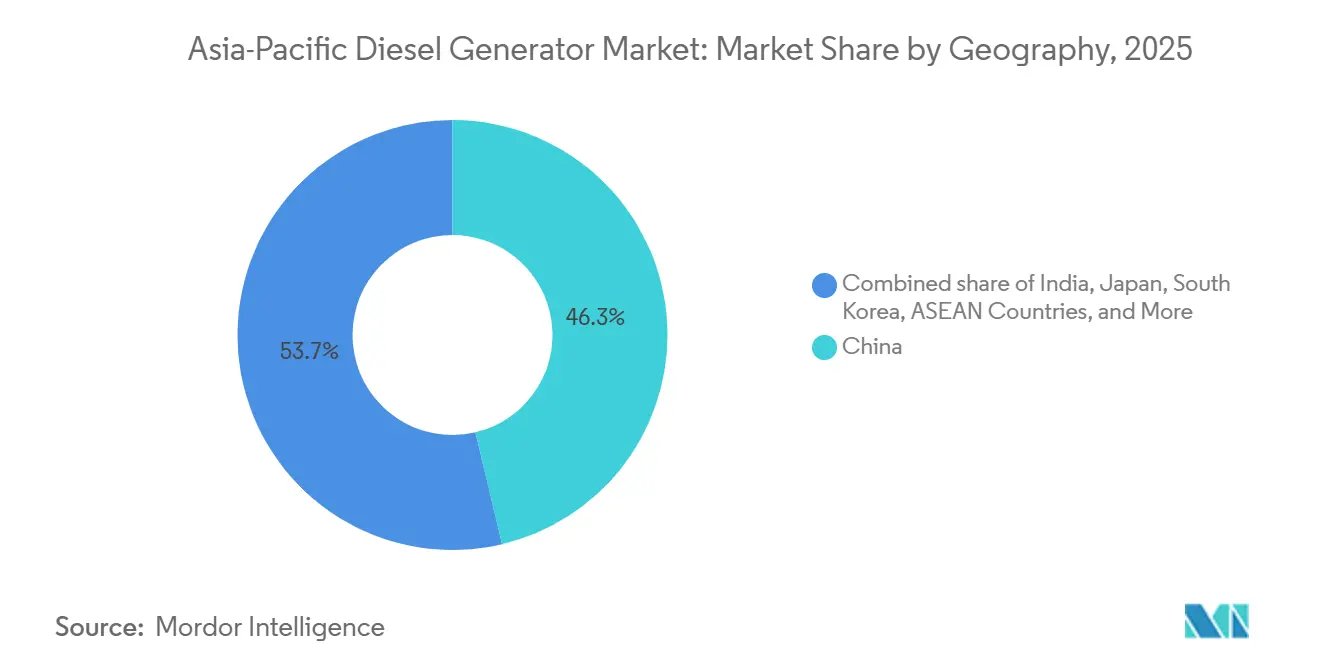

- Por geografia, a China reteve 46,3% da participação do mercado de geradores a diesel da Ásia-Pacífico em 2025, mas a Índia está no caminho para a CAGR mais rápida de 8,5% até 2031.

- Cummins, Caterpillar e Generac responderam coletivamente por aproximadamente 38% da receita regional em 2025, evidenciando um campo de atuação moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Geradores a Diesel da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida industrialização e urbanização | +1.2% | Índia, Vietnã, Indonésia, Bangladesh | Médio prazo (2-4 anos) |

| Boom de construção de data centers | +1.5% | Índia, Malásia, Singapura, cidades de nível 1 da China | Curto prazo (≤ 2 anos) |

| Lacunas de confiabilidade da rede e frequência de interrupções | +0.9% | Índia, Indonésia, Filipinas, Mianmar | Longo prazo (≥ 4 anos) |

| Microrredes híbridas em centros de turismo em ilhas | +0.6% | Indonésia, Filipinas, Tailândia | Médio prazo (2-4 anos) |

| Ciclo de substituição impulsionado por normas de emissão | +1.1% | Índia, China, Japão | Curto prazo (≤ 2 anos) |

| Gêmeos digitais de manutenção preditiva | +0.7% | Japão, Coreia do Sul, Austrália, implementações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização e Urbanização

Os desembolsos do Incentivo Vinculado à Produção da Índia de USD 30 bilhões em 14 setores até 2025 aprofundaram os picos de demanda de energia em Tamil Nadu e Uttar Pradesh, onde os déficits de verão atingiram 15%.[2]Departamento de Imprensa do Governo da Índia, "Atualizações do Programa PLI," pib.gov.in Tensões semelhantes surgiram nos cinturões eletrônicos de Bac Ninh e Hai Phong do Vietnã após a chegada de USD 20 bilhões em investimento estrangeiro direto em 2024, mas as atualizações de transmissão ficam atrás da demanda em até três anos.[3]Banco Mundial, "Visão Geral do País: Vietnã," worldbank.org Os compradores, portanto, orçam para conjuntos com classificação principal de 750-2.000 kVA, movendo os geradores de despesas gerais de instalações para capex principal e estendendo os ciclos de substituição para dez anos. A eficiência de combustível e a conformidade com o Estágio IV tornaram-se KPIs de nível de conselho, pois o serviço contínuo agora domina os briefings de aquisição.

Boom de Construção de Data Centers

Um pipeline de carga de TI de 19.371 MW na Ásia-Pacífico em 2025 requer redundâncias de 1,2-1,5×, traduzindo-se em 23.000-29.000 MW de demanda de backup a diesel se todos os projetos prosseguirem. O campus de IA de 5 GW prometido pela Adani na Índia implica sozinho 7.500 MW em geradores até 2035. Os estatutos de soberania de dados, como a regra de hospedagem no país da Indonésia, aceleram as construções localizadas em mercados de rede fraca, garantindo que os geradores de vários megawatts permaneçam relevantes mesmo com o aumento da penetração de energias renováveis.

Lacunas de Confiabilidade da Rede e Frequência de Interrupções

As perdas de transmissão e distribuição da Índia tiveram média de 19% em 2024, enquanto o índice de confiabilidade da ASEAN fica atrás dos pares da OCDE em 30-40%.[4]Agência Internacional de Energia, "Perspectiva Energética da Ásia-Pacífico," iea.org Durações de interrupção de 8-12 horas por mês em zonas industriais indonésias empurram os clientes para configurações de energia principal, efetivamente dobrando o tempo de operação a diesel em relação às funções de pura reserva. As concessionárias da ASEAN precisam de USD 800 bilhões para atualizações de rede até 2045, mas garantiram apenas USD 47 bilhões até 2025, tornando a geração privada uma proteção de longo prazo.

Microrredes Híbridas em Centros de Turismo em Ilhas

Um resort no Parque Nacional de Komodo reduziu o uso de diesel em 40% em 2025 ao combinar 500 kW solar e 1 MWh de baterias com conjuntos de 750 kVA. Os fabricantes de equipamentos originais agora incluem controladores prontos para hibridização para vencer licitações na Indonésia, Filipinas e Tailândia, onde os prêmios logísticos elevam o diesel entregue acima de USD 1,25 por litro, e os padrões de sustentabilidade se tornam mais rigorosos para as marcas de ecoturismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de emissão mais rígidas favorecendo gás e renováveis | -0.8% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Preços voláteis do diesel | -0.5% | Índia, Indonésia, Filipinas, mercados globais mais amplos | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia renováveis corporativos reduzindo o tempo de operação | -0.4% | Índia, China, Singapura | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados de Nível 4 | -0.3% | ASEAN, Índia, força de trabalho envelhecida no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissão Mais Rígidas Favorecendo Gás e Renováveis

O Nacional VI da China e o Estágio IV do CPCB da Índia acrescentam 15-20% ao capex de geradores a diesel, corroendo a diferença de custo em relação às turbinas a gás e aos híbridos de solar mais armazenamento. O imposto de carbono de Singapura de SGD 25 por tonelada em 2024 sobe para até SGD 80 até 2030, acelerando a transição para backup de baixo carbono.

Preços Voláteis do Diesel

O diesel spot de Singapura foi negociado entre USD 80-120 por barril em 2024-2025, e o cancelamento do subsídio da Indonésia elevou os preços nas bombas em 30% em 2024. Os operadores agora exigem garantias de eficiência de combustível e capacidade híbrida, aumentando a complexidade de engenharia dos fabricantes de equipamentos originais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades de Grande Porte Ganham Espaço com o Crescimento dos Data Centers

A classe de 375-750 kVA capturou 45,1% da participação do mercado de geradores a diesel da Ásia-Pacífico em 2025. Torres de telecomunicações, escritórios de médio porte e fábricas leves valorizam sua área de ocupação e preço. No entanto, as unidades acima de 2.000 kVA estão previstas para registrar uma CAGR de 8,7%, tornando-as o contribuinte mais rápido para o crescimento do tamanho do mercado de geradores a diesel da Ásia-Pacífico. Os hiperescaladores paralelizam blocos de 2-3 MW para atingir conjuntos de 20 MW, enquanto as minas indonésias e australianas implantam ilhas de vários MW para operações de transporte fora da rede.

Os conjuntos abaixo de 75 kVA enfrentam substituição por solar mais bateria em residências urbanas, mas permanecem essenciais em clínicas remotas. A faixa de 75-375 kVA se beneficia da implantação do 5G na Índia; 200.000 novas torres macro em 2024-2025, cada uma especificada com backup de 30-50 kVA. A certificação ISO 8528 agora é inegociável acima de 500 kVA, pois os compradores exigem manuseio de carga transitória e controle harmônico.

Por Aplicação: Energia Principal Ganha Espaço com a Multiplicação de Locais Fora da Rede

O serviço de reserva deteve 59,5% da participação do mercado de geradores a diesel da Ásia-Pacífico em 2025, consolidado pelos códigos de tempo de atividade de data centers e pelas regras de segurança de vida hospitalar. No entanto, o serviço principal/contínuo está se expandindo a uma CAGR de 8,2% até 2031, já superando 40% do tamanho incremental do mercado de geradores a diesel da Ásia-Pacífico. As minas indonésias, os locais de GNL australianos e os parques têxteis indianos operam diesels por 6.000-8.000 horas anuais, exigindo motores robustos como o Cummins QSK95 com classificação de 3 MW principal.

O corte de pico, embora de nicho, cresce onde as tarifas de uso por tempo excedem USD 0,20 por kWh. A Lei de Serviços de Incêndio do Japão de 2024 exige tempo de operação de 72 horas para centros de cuidados a idosos, impulsionando até mesmo os pedidos de reserva em direção a conjuntos com classificação principal.

Por Usuário Final: Segmento Comercial Acelera com Mandatos de Construção Verde

Os compradores industriais detinham 44,4% de participação em 2025, pois as expansões automotivas, eletrônicas e químicas exigiam cobertura de carga base no local. As instalações comerciais estão no caminho para uma CAGR de 7,9% até 2031, impulsionadas pelas regras LEED e GRIHA que obrigam shoppings, escritórios e hotéis a manter backup independente. O estoque certificado de 10 bilhões de pés quadrados da Índia em 2025 incorporou 500-1.500 kVA por edifício. Os data centers, contabilizados no segmento comercial, superam em muito outros segmentos verticais, explicando por que as contribuições comerciais para o tamanho do mercado de geradores a diesel da Ásia-Pacífico continuam se ampliando.

A adoção residencial é estável, onde o solar em telhados e as baterias comunitárias agora igualam o diesel no custo do ciclo de vida. No entanto, os condomínios de alto padrão em Manila e Jacarta ainda especificam conjuntos de 30-100 kVA para cumprir os códigos de segurança de elevadores durante interrupções.

Análise Geográfica

A China ancorou 46,3% da participação do mercado de geradores a diesel da Ásia-Pacífico em 2025, mas as energias renováveis impulsionadas por políticas e as atualizações da rede moderam sua curva futura. A Índia está liderando a região com uma CAGR de 8,5% até 2031, pois USD 30 bilhões em subsídios do PLI concentram carga em corredores cujas redes ficam atrás em três anos. O investimento de USD 1 bilhão da Cummins em 2024 valida a mudança.

O ciclo de substituição do Japão acelerou sob seu mandato de 72 horas de 2024, movendo os proprietários de instalações de cuidados de modelos de 50-75 kVA para modelos fechados de 100-150 kVA. O impulso de semicondutores da Coreia do Sul requer conjuntos ultralimpos de 2-4 MW com <2% de distorção harmônica total para proteger as linhas de litografia; Yanmar e Mitsubishi lideram esse nicho de alta margem.

A geografia insular da ASEAN consolida o diesel como o backup padrão. A Indonésia e as Filipinas suportam interrupções mensais de 8-12 horas, sustentando pedidos com classificação principal, enquanto os corredores de investimento estrangeiro direto do Vietnã importam geradores para suprir um déficit de rede de 4 GW. As minas remotas da Austrália e da Nova Zelândia completam a demanda por pacotes robustos de 1-5 MW, frequentemente em contêineres para condições de deserto.

Cenário Competitivo

A concorrência no mercado de geradores a diesel da Ásia-Pacífico permanece moderada: os cinco principais players controlam aproximadamente 55% da receita. A Caterpillar capturou 30% de suas vendas globais de sistemas de energia da Ásia-Pacífico em 2024 e anexou contratos preditivos a 30% das remessas. O super-hub da Cummins na Índia concentra-se em motores do Estágio IV e serviços de IoT para reduzir o custo do ciclo de vida. A Generac entrou por meio de um acordo de aluguel em Singapura em 2024 que fornece frotas de 100-500 kVA para eventos e construção de curto prazo, corroendo a participação de locadores locais menores.

A linha do Estágio IV da Mahindra Powerol de 2024 e a nova fábrica de Pune da Kirloskar mostram empresas regionais fechando a lacuna tecnológica. A Weichai superou 100.000 motores Nacional VI até 2024, concedendo às marcas chinesas domésticas credibilidade de pioneiras. Controladores prontos para hibridização e gêmeos digitais tornaram-se requisitos básicos; os retardatários sem amplitude de pesquisa e desenvolvimento correm o risco de compressão de margem à medida que os custos de conformidade aumentam.

Líderes do Setor de Geradores a Diesel da Ásia-Pacífico

Cummins Inc

Mitsubishi Heavy Industries Engine & Turbocharger

Yanmar Holdings co. Ltd

Caterpillar Inc

Mahindra Powerol Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Yuchai apresentou o YC16VTF, um motor gerador de alta potência de 16 cilindros e 3.971 kW para conjuntos de 50/60 Hz. Seu design de alta resistência e baixo peso tem como alvo os crescentes mercados de data centers e backup de energia da Ásia-Pacífico, avançando a tecnologia regional de gensets de alta capacidade.

- Setembro de 2025: A Valvoline Cummins India lançou o primeiro óleo CK4 totalmente sintético do país para motores diesel comerciais de próxima geração. Oferecendo proteção aprimorada contra desgaste e compatibilidade com sistemas BSVI, ele suporta ciclos de vida mais longos de motores de geradores em toda a Ásia-Pacífico, melhorando a confiabilidade operacional em climas desafiadores.

- Setembro de 2025: A NRL Recycling adquiriu a Tycod Autotech por INR 240 milhões, entrando na fabricação de componentes automotivos de precisão. Embora não seja específico para geradores, esse desenvolvimento fortalece as cadeias de suprimentos da Ásia-Pacífico para peças de motores de geradores a diesel e apoia futuros ecossistemas de produção localizados.

- Setembro de 2025: A Cummins e a Komatsu assinaram um memorando de entendimento para co-desenvolver trens de força híbridos para caminhões de transporte pesado de mineração, integrando sistemas de acionamento da Wabtec. Embora focada em mineração, a iniciativa sinaliza futuros avanços em diesel-híbrido que podem influenciar os mercados de geradores da Ásia-Pacífico por meio de maior eficiência de combustível, menores emissões e tecnologias de descarbonização.

Escopo do Relatório do Mercado de Geradores a Diesel da Ásia-Pacífico

O mercado de geradores a diesel abrange o setor global envolvido na produção, distribuição, instalação e manutenção de conjuntos geradores movidos a diesel (gensets) projetados para gerar eletricidade para fins de backup, reserva, energia principal ou contínua.

O relatório do Mercado de Geradores a Diesel da Ásia-Pacífico é segmentado por capacidade, usuário final e aplicação. Por capacidade, o mercado é segmentado em abaixo de 75 kVA, 75 a 350 kVA, 375 a 750 kVA, 750 kVA a 2.000 kVA e acima de 2.000 kVA. Por aplicação, o mercado é segmentado por energia de reserva/backup, energia principal/contínua e corte de pico/gerenciamento de carga. Por usuário final, o mercado é segmentado em residencial, comercial e industrial. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Geradores a Diesel da Ásia-Pacífico nas principais regiões ou países (China, Índia, Japão, Coreia do Sul, Países da ASEAN, Austrália e Nova Zelândia e o restante da Ásia-Pacífico). O relatório oferece o tamanho do mercado e as previsões em receita (USD bilhões) para todos os segmentos acima.

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Energia de Reserva/Backup |

| Energia Principal/Contínua |

| Corte de Pico/Gerenciamento de Carga |

| Residencial |

| Comercial |

| Industrial |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Capacidade (kVA) | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Aplicação | Energia de Reserva/Backup |

| Energia Principal/Contínua | |

| Corte de Pico/Gerenciamento de Carga | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de geradores a diesel da Ásia-Pacífico até 2031?

O mercado está previsto para atingir USD 19,19 bilhões até 2031, expandindo-se a uma CAGR de 7,29% durante 2026-2031.

Qual faixa de capacidade detém a maior participação atualmente?

Os conjuntos com classificação de 375-750 kVA lideraram com 45,1% da receita regional em 2025, graças às torres de telecomunicações e edifícios comerciais de médio porte.

Por que os data centers são importantes para a demanda futura de geradores a diesel?

As salas de dados em hiperescala precisam de redundância N+1, portanto, cada megawatt de carga de TI exige aproximadamente 1,2-1,5 MW de capacidade de backup a diesel.

Qual país crescerá mais rapidamente até 2031?

Espera-se que a Índia registre a CAGR mais rápida de 8,5%, pois os corredores de manufatura impulsionados pelo PLI superam o reforço da rede elétrica.

Como as normas de emissão mais rígidas estão afetando os compradores de geradores?

As regras do Estágio IV e do Nacional VI acrescentam 15-20% ao capex, empurrando os proprietários em direção a motores mais novos e eficientes ou microrredes híbridas que reduzem o tempo de operação.

Página atualizada pela última vez em: