Tamanho e Participação do Mercado de Diesel como Combustível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

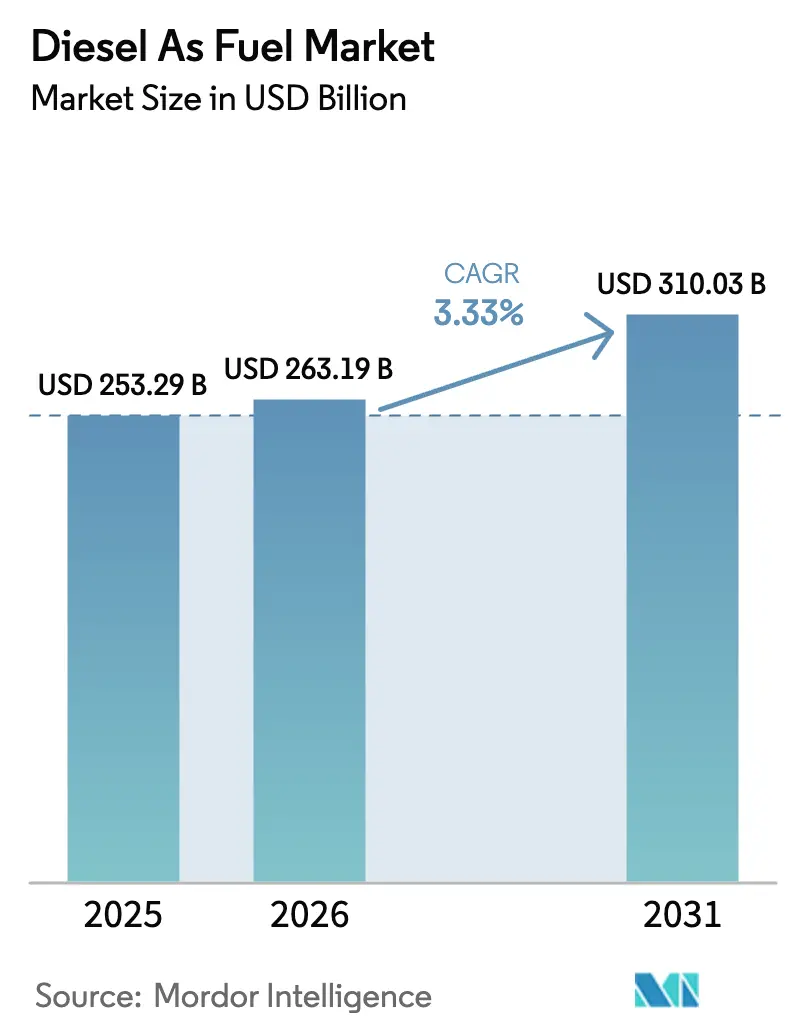

| Tamanho do Mercado (2026) | 263.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 310.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.33% CAGR |

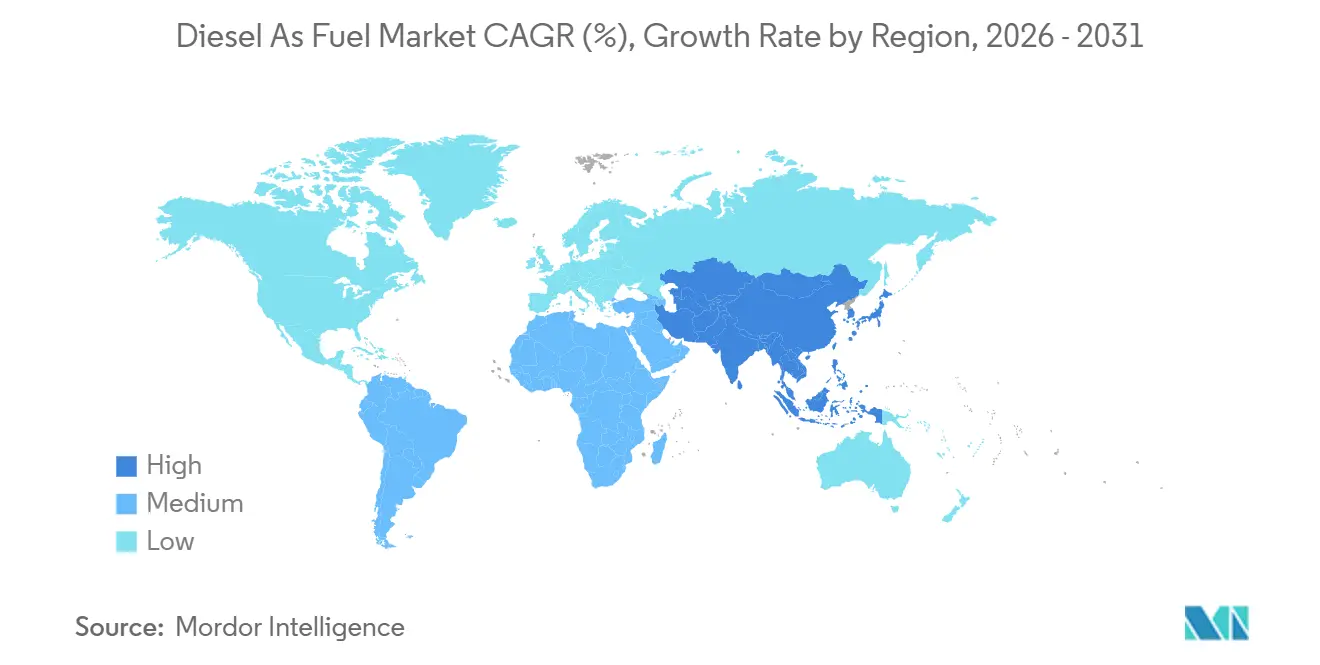

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

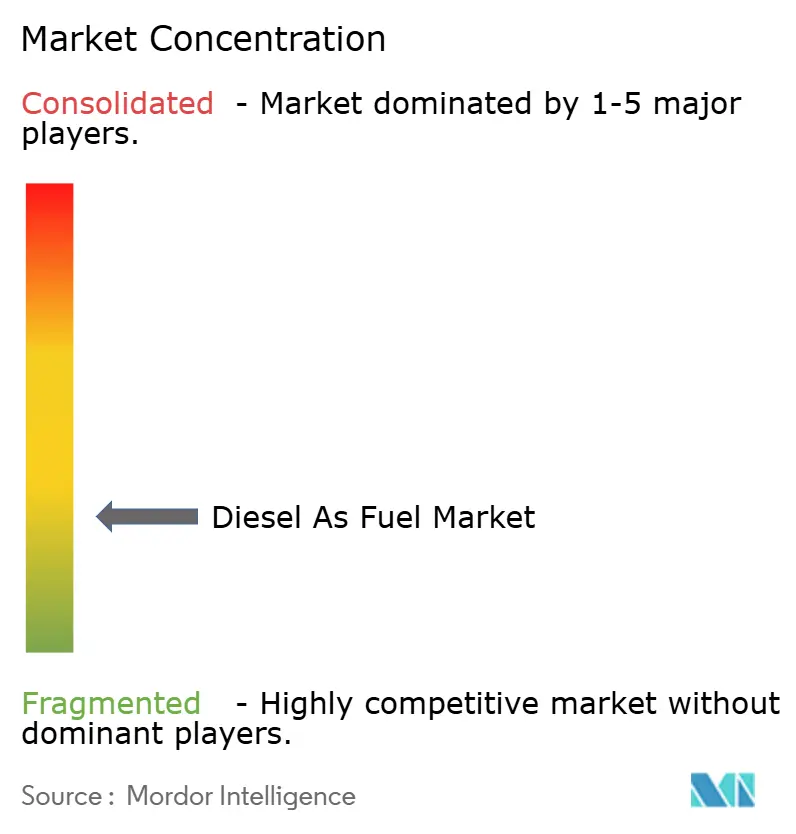

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diesel como Combustível por Mordor Intelligence

O tamanho do Mercado de Diesel como Combustível foi avaliado em USD 253,29 bilhões em 2025 e estima-se que cresça de USD 263,19 bilhões em 2026 para atingir USD 310,03 bilhões até 2031, a um CAGR de 3,33% durante o período de previsão (2026-2031).

A recuperação do frete após a pandemia, aliada à atividade industrial sustentada, sustenta volumes globais estáveis, mesmo que os esquemas de precificação de carbono desafiem as margens nos países da OCDE. A transição para o diesel de ultrabaixo teor de enxofre (ULSD) continua a comprimir os spreads de refino, mas cria prêmios de preço para fornecedores capazes de atender às rigorosas normas de qualidade de combustível. O rápido crescimento na mistura de biodiesel, na energia de backup para data centers e no combustível de bunker marítimo compensa a erosão da demanda nas frotas de ônibus urbanos que estão se eletrificando em ritmo acelerado. A dinâmica competitiva depende da capacidade das refinarias de coprocessar matérias-primas renováveis, investir em projetos-piloto de diesel sintético e fornecer graus de alto número de cetano para aplicações especializadas.

Principais Conclusões do Relatório

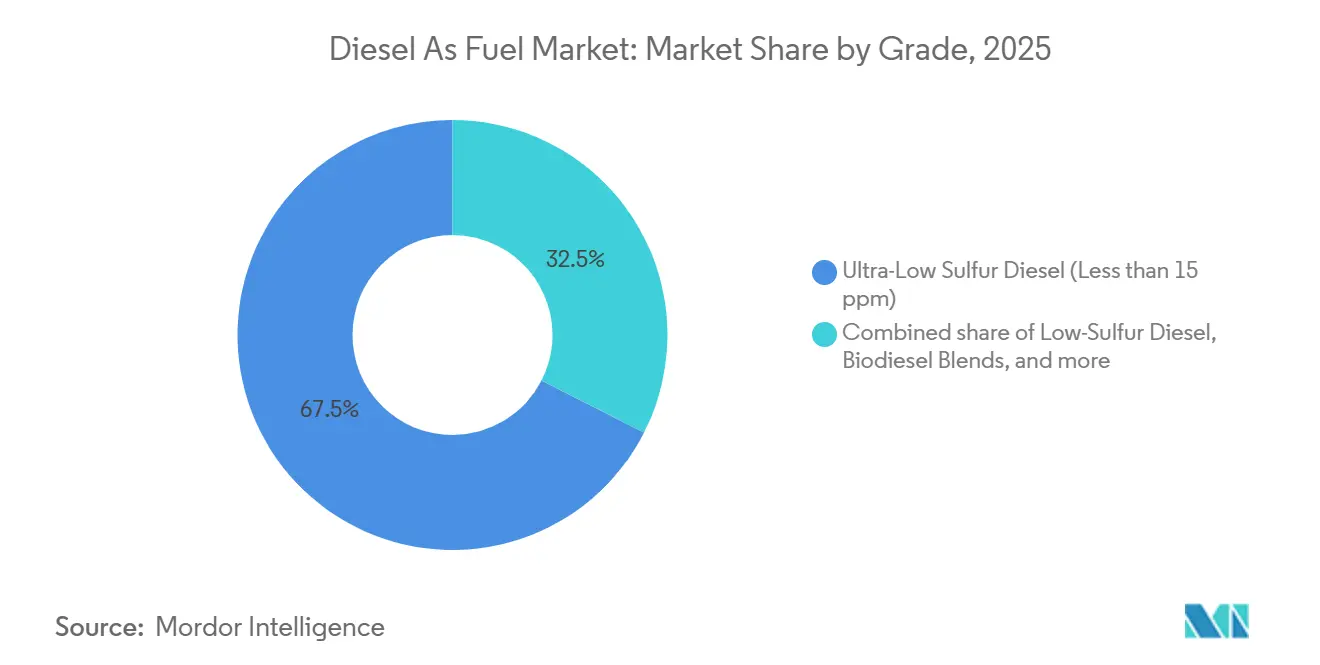

- Por grau, o ULSD detinha 67,5% da participação do mercado de diesel como combustível em 2025. As misturas de biodiesel que variam de B5 a B20 estão se expandindo a um CAGR de 7,5% até 2031.

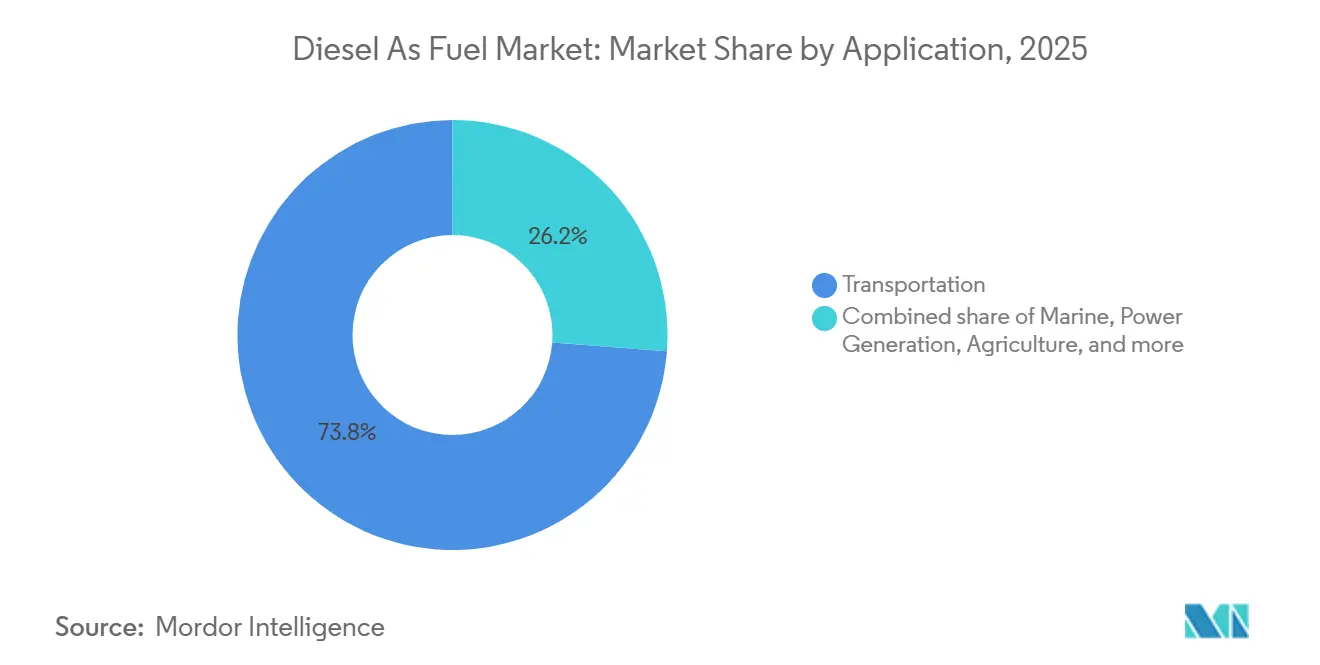

- Por aplicação, o transporte rodoviário respondeu por 73,8% do tamanho do mercado de diesel como combustível em 2025, enquanto o combustível de bunker marítimo avança a um CAGR de 5,2% até 2031.

- A Ásia-Pacífico comandou 42,1% do consumo de 2025, e o tamanho do seu mercado de diesel como combustível tem previsão de crescer a um CAGR de 3,9% até 2031.

- Shell, BP e TotalEnergies controlaram coletivamente cerca de 18% do fornecimento global em 2025, enquanto os 10 maiores players juntos responderam por aproximadamente 55% da produção.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diesel como Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento das frotas de caminhões e ônibus na Ásia emergente | +0.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Demanda crescente por energia de backup em construções de data centers | +0.4% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Recuperação pós-pandemia nas toneladas-milha de frete marítimo global | +0.6% | Global, liderado pelas rotas Ásia-Europa e transpacíficas | Médio prazo (2 a 4 anos) |

| Adoção de ULSD por mandato governamental | +0.5% | Global, acelerando na América do Sul e Oriente Médio | Longo prazo (≥ 4 anos) |

| Ascensão dos projetos-piloto de e-diesel sintético na Europa | +0.2% | Europa, adoção antecipada na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Transição do setor de mineração do carvão para misturas de diesel de alto número de cetano | +0.3% | América do Sul, Austrália, África do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento das Frotas de Caminhões e Ônibus na Ásia Emergente

Os registros de veículos comerciais na Índia, Indonésia e Vietnã subiram 11% em 2025, superando o crescimento do PIB à medida que o comércio eletrônico e a logística de cadeia de frio se expandem além dos centros metropolitanos.[1]Joe Brock, "Aumento nas Vendas de Caminhões na Ásia," Reuters, reuters.com O programa rodoviário Bharatmala da Índia adicionou 4.200 km de vias expressas, incentivando os operadores a implantar caminhões mais pesados que consomem 18% mais combustível por tonelada-quilômetro. Os atrasos da ASEAN na adoção das normas de emissão Euro-V mantêm os motores a diesel dominantes nos ônibus, efetivamente consolidando a demanda até pelo menos 2029. Os corredores da Iniciativa Cinturão e Rota da China canalizam o frete movido a diesel para a Ásia Central, onde a escassa infraestrutura de recarga preserva uma vantagem de custo de 30% sobre o gás natural liquefeito. Em conjunto, esses fatores elevam a demanda regional e fornecem um impulso estrutural para o mercado de diesel como combustível.

Demanda Crescente por Energia de Backup em Construções de Data Centers

Os hiperescaladores comissionaram 18 GW de capacidade de data center em 2025, e cada megawatt requer aproximadamente 1,2 milhão de litros de armazenamento de diesel no local para garantir 99,999% de disponibilidade.[2]IEA, "Data Centers e Demanda de Eletricidade," iea.org Amazon Web Services e Microsoft Azure agora especificam ULSD com número de cetano acima de 50 para limitar as emissões de partículas durante os testes de geradores, elevando os padrões de aquisição em todo o setor. Onde as redes elétricas permanecem não confiáveis, como na Índia e em partes da África Subsaariana, os geradores funcionam continuamente, elevando o uso por instalação acima de 8 milhões de litros anuais. A Agência Internacional de Energia prevê um crescimento anual de 9,2% na demanda de diesel proveniente de backup de data centers até 2028, reforçando a resiliência do mercado de diesel como combustível apesar das políticas mais amplas de descarbonização.

Recuperação Pós-Pandemia nas Toneladas-Milha de Frete Marítimo Global

Os volumes de contêineres atingiram 187 milhões de TEU em 2025, superando os níveis de 2019 à medida que as estratégias de recomposição de estoques e de nearshoring impulsionaram a atividade. O limite de enxofre da Organização Marítima Internacional levou os armadores a adotar óleo de gás marítimo compatível com ULSD, elevando a demanda por destilados de baixo teor de enxofre, apesar dos maiores custos de bunker. Maersk e CMA CGM estão realizando projetos-piloto de embarcações de duplo combustível a metanol, mas o diesel dominará o combustível marítimo até 2030 porque as reformas para combustíveis alternativos continuam sendo intensivas em capital. Os segmentos de petroleiros e graneleiros enfrentam menor pressão de descarbonização, garantindo o crescimento contínuo do diesel e sustentando o mercado de diesel como combustível.

Adoção de ULSD por Mandato Governamental

Brasil, Arábia Saudita e Emirados Árabes Unidos introduziram limites de enxofre de 10 ppm em 2024-2025, alinhando-se com os padrões da UE e dos EUA e restringindo o fornecimento global de graus de alto teor de enxofre.[3]David Sheppard, "Refinarias se Preparam para os Mandatos de ULSD," Financial Times, ft.com As refinarias investiram entre USD 200 e 500 milhões por unidade de hidrotratamento para atender às especificações, mas a precificação premium permite o retorno do investimento em seis anos. A experiência do Bharat Stage VI da Índia serve como modelo para outros mercados do Sul da Ásia, enquanto as regras de combustível marítimo ISO 8217 aceleram a penetração do ULSD nas cidades portuárias. Esses mandatos asseguram uma demanda duradoura orientada pela conformidade para o mercado de diesel como combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida eletrificação das frotas de ônibus urbanos | -0.6% | Global, liderado pela China, Europa e algumas cidades dos EUA | Curto prazo (≤ 2 anos) |

| Esquemas rigorosos de precificação de carbono nas economias da OCDE | -0.5% | Europa, América do Norte, alguns mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Planejamento de rotas otimizado por IA reduzindo o uso de diesel no transporte de longa distância | -0.3% | Centros logísticos da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente desinvestimento de investidores no refino de combustíveis fósseis | -0.4% | Global, concentrado em refinadoras de capital aberto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação das Frotas de Ônibus Urbanos

Shenzhen converteu sua frota de 16.000 ônibus para elétricos a bateria em 2024, deslocando 345 milhões de litros de diesel anualmente e estabelecendo um padrão replicado por outras cidades de primeiro nível. Londres encomendou 500 ônibus de dois andares elétricos em 2025 como parte de uma eliminação progressiva do diesel até 2030. Os ônibus elétricos capturaram 28% das aquisições urbanas globais de 2025, ante 12% em 2022, impulsionados por custos de bateria abaixo de USD 100/kWh e redes densas de recarga. As rotas intermunicipais e rurais permanecem dependentes do diesel devido às limitações de autonomia, criando uma divisão que comprime a demanda urbana, mas sustenta o crescimento nos segmentos periurbanos, com implicações mistas para o mercado de diesel como combustível.

Esquemas Rigorosos de Precificação de Carbono nas Economias da OCDE

As licenças do Sistema de Comércio de Emissões da UE tiveram média de EUR 85/tCO₂ no início de 2025, acrescentando EUR 0,23/L ao preço do diesel e reduzindo a demanda alemã e francesa em 3,2% em relação ao ano anterior.[4]Kate Abnett, "Preço do Carbono na UE Supera €85," Reuters, reuters.com O Padrão de Combustível de Baixo Carbono da Califórnia eleva os custos em USD 0,18/galão, empurrando as frotas em direção ao diesel renovável e ao gás natural comprimido. O imposto sobre carbono do Canadá atingiu CAD 170/t em 2025, incentivando a mudança modal para o transporte ferroviário. O aumento dos custos de conformidade consolida a participação de mercado em favor das refinadoras integradas capazes de absorver as despesas administrativas, moderando as perspectivas de crescimento no mercado de diesel como combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Dominância do ULSD Encontra o Impulso do Biodiesel

O ULSD abaixo de 15 ppm de enxofre capturou 67,5% da demanda de 2025 à medida que os reguladores convergiram para padrões de emissão mais rigorosos. O diesel de baixo teor de enxofre na faixa de 15 a 500 ppm persiste em mercados com ativos de refinaria subinvestidos, enquanto os graus de alto teor de enxofre encolhem para um nicho inferior a 3% até 2028. As misturas de biodiesel de B5 a B20 avançam 7,5% ao ano com base no mandato B15 do Brasil, nas cotas de renováveis da UE e nos incentivos fiscais estaduais dos EUA. O tamanho do mercado de diesel como combustível para misturas de biodiesel tem projeção de atingir USD 72 bilhões até 2031, expandindo sua presença ao lado do ULSD convencional. O diesel sintético permanece em escala piloto, mas USD 1,2 bilhão em financiamento de capital de risco em 2025 sinaliza um caminho para a comercialização.

A precificação premium do ULSD compensa os custos de hidrotratamento de USD 2 a 3/barril, recompensando as refinadoras com capacidade de dessulfurização profunda. A mistura de ésteres metílicos de ácidos graxos impulsiona a demanda por bases de alto número de cetano que mantêm a estabilidade oxidativa, proporcionando um aumento de margem para plantas equipadas com hidrocraqueamento. As emissões 85% menores no ciclo de vida do diesel sintético o posicionam como uma alavanca de conformidade para frotas sujeitas a limites de intensidade de carbono, embora os custos de produção de USD 1,80/L atualmente restrinjam a adoção a nichos de alto valor. Coletivamente, as mudanças de grau ilustram como os mandatos ambientais estão remodelando os conjuntos de valor no mercado de diesel como combustível.

Por Aplicação: Transporte Lidera, Marítimo Acelera

O transporte rodoviário deteve 73,8% do consumo de diesel de 2025, abrangendo caminhões pesados, ônibus e vans comerciais leves. O combustível de bunker marítimo cresce 5,2% ao ano à medida que os volumes de transporte se recuperam e os armadores migram para misturas de baixo teor de enxofre. Os equipamentos industriais mantêm uma participação estável, ancorada por máquinas de construção e mineração que operam fora da rede elétrica. A demanda agrícola aumenta moderadamente nos mercados emergentes à medida que a mecanização se expande, mas a agricultura de precisão e os implementos elétricos reduzem o crescimento nas regiões da OCDE. A geração de energia por meio de geradores a diesel se expande 6,8% em localidades com redes elétricas instáveis, impulsionada por instalações de data centers de hiperescala e torres de telecomunicações.

O desempenho superior do segmento marítimo decorre dos altos custos de retrofit, de USD 5 a 15 milhões por embarcação, para a troca de combustível, mantendo os proprietários atrelados ao diesel até pelo menos 2030. Embora as frotas de entrega urbana se eletrificam rapidamente, o peso das baterias e os tempos de recarga mantêm os caminhões de longa distância dependentes do diesel. A demanda agrícola diverge: Índia e Brasil expandem a área mecanizada, enquanto os agricultores europeus preferem misturas de biodiesel para satisfazer as métricas de sustentabilidade. Essas correntes cruzadas garantem que o mercado de diesel como combustível acomode tanto o transporte em massa legado quanto as aplicações especializadas emergentes.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,1% do consumo global de 2025 e deve crescer 3,9% ao ano até 2031. A expansão de rodovias da Índia e os projetos de Corredor de Frete Dedicado canalizam caminhões a diesel para regiões carentes, enquanto as refinadoras locais adicionaram 12% de capacidade de ULSD para se alinhar com as normas Bharat Stage VI. As cidades de primeiro nível da China observam a demanda cair à medida que os ônibus elétricos proliferam, mas o frete intermunicipal permanece intensivo em diesel devido à escassa infraestrutura de recarga. As economias da ASEAN, notadamente Indonésia e Vietnã, sustentam o crescimento porque os motores Euro-III permanecem legais e o comércio eletrônico impulsiona adições à frota. O setor de mineração da Austrália ancora a demanda por diesel de alto número de cetano, preservando o volume apesar das pressões mais amplas de descarbonização regional.

A Europa experimenta uma contração anual de 1,8% à medida que a precificação de carbono, as zonas de baixas emissões e a eletrificação das frotas reduzem o consumo de veículos de passeio. Alemanha, França e Reino Unido lideram o declínio, embora o transporte rodoviário de cargas pesadas e o combustível de bunker marítimo estabilizem a demanda agregada. A Diretiva de Energias Renováveis III da UE impulsiona a adoção de biodiesel e diesel sintético, com Alemanha e Países Baixos sediando a maioria das plantas-piloto. A América do Norte cresce 2,1% com o robusto frete ao longo do corredor EUA-México-Canadá e as crescentes necessidades de backup de data centers. O fechamento de refinarias na Costa Leste apertou os estoques de destilados em 2025, provocando importações recordes e evidenciando a exposição da cadeia de suprimentos.

América do Sul e Oriente Médio emergem como bolsões de crescimento. O mandato B15 do Brasil e a agricultura mecanizada impulsionam os volumes para cima, enquanto o boom do xisto de Vaca Muerta na Argentina eleva o diesel para operações de perfuração. Arábia Saudita e Emirados Árabes Unidos aumentam a capacidade de ULSD para satisfazer a demanda doméstica e exportar para a África e o Sul da Ásia, aproveitando as vantagens de custo de matéria-prima. A África Subsaariana permanece uma fronteira, com o diesel alimentando geradores, irrigação e mineração, mas as lacunas de infraestrutura moderam a expansão. A transição da África do Sul para os padrões Euro-V eleva os benchmarks de qualidade, mas a aplicação desigual fora das principais cidades limita a conformidade plena.

Cenário Competitivo

Aproximadamente 55% da produção global está concentrada nas 10 maiores refinadoras e companhias petrolíferas nacionais, sinalizando concentração moderada. Exxon Mobil, Shell, BP e TotalEnergies coprocessam matérias-primas renováveis em instalações legadas, preservando a utilização e satisfazendo as metas de descarbonização. A refinaria Pernis da Shell misturou 1,2 milhão de toneladas de insumos renováveis em 2025, produzindo combustível em conformidade com a norma EN 590 para os mercados europeus. Empresas estatais como Saudi Aramco, Sinopec e PetroChina adicionam capacidade na Ásia e no Oriente Médio para atender à demanda impulsionada pelo frete, onde a precificação de carbono é limitada. Indian Oil Corporation e Reliance Industries dominam o Sul da Ásia, aproveitando a escala para atender aos mercados doméstico e de exportação.

As oportunidades de espaço em branco concentram-se no diesel sintético, na infraestrutura de biodiesel e nas formulações de alto número de cetano. Refinadoras menores estão instalando hidrotratadores para acessar os prêmios do ULSD, enquanto empresas de tecnologia correm para patentear catalisadores e aditivos de estabilização; os depósitos de patentes cresceram 18% em 2024-2025. A conformidade com os padrões ASTM D975 e EN 590 garante acesso ao mercado nas regiões da OCDE, tornando a garantia de qualidade uma alavanca competitiva. A alocação de capital agora se divide: as grandes empresas integradas protegem a exposição com projetos renováveis, enquanto os campeões nacionais apostam no refino convencional, refletindo trajetórias regionais divergentes para o mercado de diesel como combustível.

Líderes do Setor de Diesel como Combustível

Chevron Corporation

Exxon Mobil Corporation

Shell Plc

BP Plc.

Saudi Aramco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Corteva e BP firmaram uma joint venture para produzir óleos vegetais, que serão utilizados na criação de biocombustíveis, incluindo combustível de aviação sustentável (SAF) e diesel renovável.

- Janeiro de 2026: A Agência de Proteção Ambiental dos EUA (EPA) estabeleceu metas ambiciosas para o diesel à base de biomassa, alinhadas com as capacidades do setor. Para 2026, a EPA destinou uma obrigação de volume renovável de 5,61 bilhões de galões, traçando uma trajetória de aumentos anuais para 2027 e os anos seguintes.

- Junho de 2025: O Conselho Nacional de Política Energética do Brasil (CNPE) declarou um aumento no mandato de biodiesel do país, elevando-o de 14% para 15%, com vigência a partir de 1º de agosto. Simultaneamente, o conselho anunciou um aumento no teor de etanol anidro na gasolina, elevando-o de 27% para 30%, também a partir de 1º de agosto.

Escopo do Relatório Global do Mercado de Diesel como Combustível

O diesel é um combustível líquido utilizado principalmente em motores a diesel, que são motores de combustão interna que ignicionam o combustível por compressão em vez de faísca. É um combustível de hidrocarboneto produzido a partir do petróleo bruto, semelhante à gasolina, mas com um processo de refino diferente que produz um combustível com maior densidade energética e diferentes propriedades químicas. O diesel é composto por hidrocarbonetos, principalmente alcanos, cicloalcanos e compostos aromáticos. Tipicamente, apresenta maior densidade energética e menor volatilidade do que a gasolina, o que libera mais energia por unidade de volume e contém um ponto de fulgor mais alto (a temperatura na qual pode se inflamar).

O mercado global de diesel como combustível é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em diesel de ultrabaixo teor de enxofre, diesel de baixo teor de enxofre, diesel de alto teor de enxofre, misturas de biodiesel e diesel sintético. Por aplicação, o mercado é segmentado em transporte, marítimo, industrial e construção, agricultura e geração de energia. O relatório também abrange o tamanho do mercado e as previsões para o mercado de diesel como combustível nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento são baseados em receita (USD).

| Diesel de Ultrabaixo Teor de Enxofre (Menos de 15 ppm) |

| Diesel de Baixo Teor de Enxofre (15 a 500 ppm) |

| Diesel de Alto Teor de Enxofre (Acima de 500 ppm) |

| Misturas de Biodiesel (B5 a B20) |

| Diesel Sintético |

| Transporte |

| Marítimo |

| Industrial e Construção |

| Agricultura |

| Geração de Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Grau | Diesel de Ultrabaixo Teor de Enxofre (Menos de 15 ppm) | |

| Diesel de Baixo Teor de Enxofre (15 a 500 ppm) | ||

| Diesel de Alto Teor de Enxofre (Acima de 500 ppm) | ||

| Misturas de Biodiesel (B5 a B20) | ||

| Diesel Sintético | ||

| Por Aplicação | Transporte | |

| Marítimo | ||

| Industrial e Construção | ||

| Agricultura | ||

| Geração de Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diesel como combustível em 2026?

O tamanho do mercado de diesel como combustível é de USD 263,19 bilhões em 2026, avançando em direção a USD 310 bilhões até 2031.

Qual segmento da demanda de diesel está crescendo mais rapidamente?

O combustível de bunker marítimo lidera o crescimento com um CAGR projetado de 5,2% com base na retomada do transporte de contêineres e nas regulamentações de baixo teor de enxofre.

Qual é a participação do consumo global proveniente da Ásia-Pacífico?

A Ásia-Pacífico responde por cerca de 42% do uso mundial de diesel e está se expandindo a um CAGR de 3,9%.

Como as refinadoras estão lidando com as regulamentações de carbono?

As grandes empresas integradas estão coprocessando matérias-primas renováveis para produzir ULSD e misturas de biodiesel que satisfazem as regras de intensidade de carbono cada vez mais rigorosas.

Os caminhões elétricos reduzirão significativamente a demanda de diesel até 2031?

A eletrificação do transporte de longa distância permanece limitada pelo peso das baterias e pelos tempos de recarga, portanto espera-se que o diesel mantenha a dominância no transporte rodoviário de cargas pesadas até pelo menos meados da década de 2030.

Página atualizada pela última vez em: