Tamanho e Participação do Mercado de DevSecOps

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

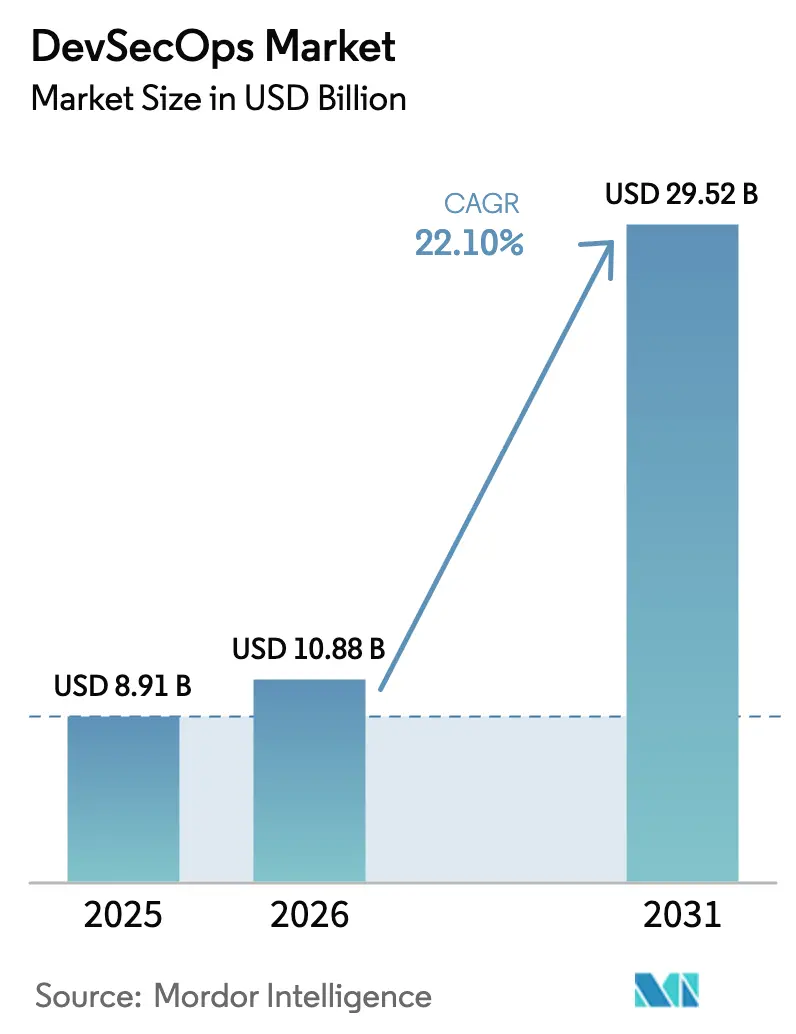

| Tamanho do Mercado (2026) | 10.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

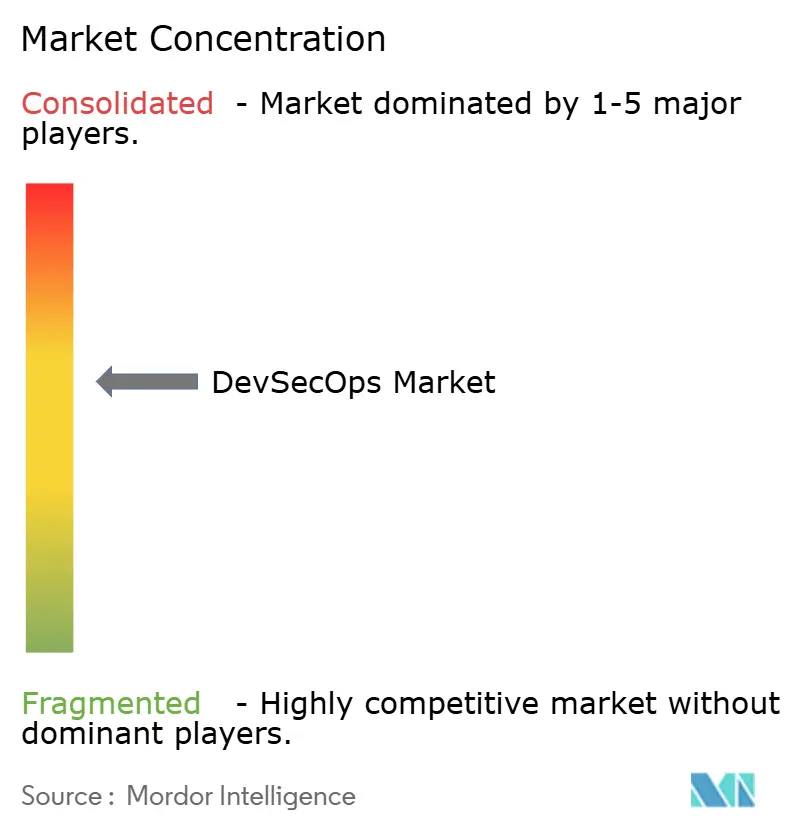

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DevSecOps por Mordor Intelligence

O tamanho do mercado de DevSecOps deve crescer de USD 8,91 bilhões em 2025 para USD 10,88 bilhões em 2026 e está previsto para atingir USD 29,52 bilhões até 2031 a um CAGR de 22,10% no período de 2026-2031. As empresas estão acelerando a adoção porque controles de segurança trimestrais não conseguem acompanhar as implantações de código diárias ou até horárias. A pressão regulatória simultânea — desde a Ordem Executiva 14028 dos Estados Unidos até a diretiva NIS2 da Europa — obriga as organizações a incorporar controles de segurança diretamente nos pipelines de entrega de software, em vez de depender de auditorias posteriores. Os fornecedores que integram testes de segurança de aplicações, automação de conformidade e análises orientadas por IA em plataformas unificadas ganham clara tração, enquanto os provedores de serviços gerenciados se beneficiam de empresas que carecem de talentos especializados. A demanda também cresce em pequenas e médias empresas (PMEs) à medida que ferramentas nativas de nuvem reduzem as barreiras de entrada e quantificam retornos em meses, e não em anos.

Principais Conclusões do Relatório

- Por oferta, as Soluções capturaram 71,68% da participação do mercado de DevSecOps em 2025; os Serviços têm previsão de expansão a um CAGR de 25,4% até 2031.

- Por modelo de implantação, as instalações locais detinham 49,95% do tamanho do mercado de DevSecOps em 2025, enquanto as implantações em nuvem devem avançar a um CAGR de 26,6% entre 2026-2031.

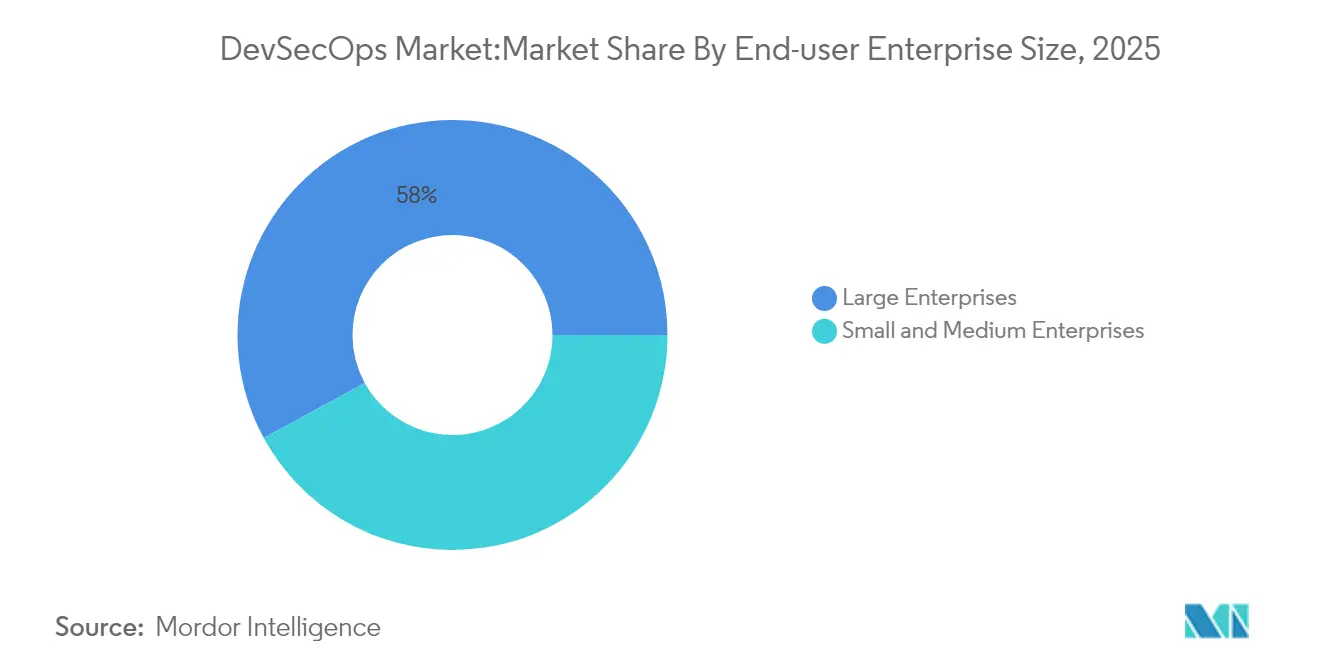

- Por tamanho de empresa do usuário final, as Grandes Empresas comandavam 57,95% da participação do mercado de DevSecOps em 2025, enquanto o segmento de PMEs deve crescer a um CAGR de 24,1% até 2031.

- Por setor do usuário final, TI e Telecomunicações lideraram com 27,62% de participação na receita em 2025; Serviços Bancários, Financeiros e de Seguros (BFSI) deve registrar o CAGR mais rápido de 25,2% até 2031.

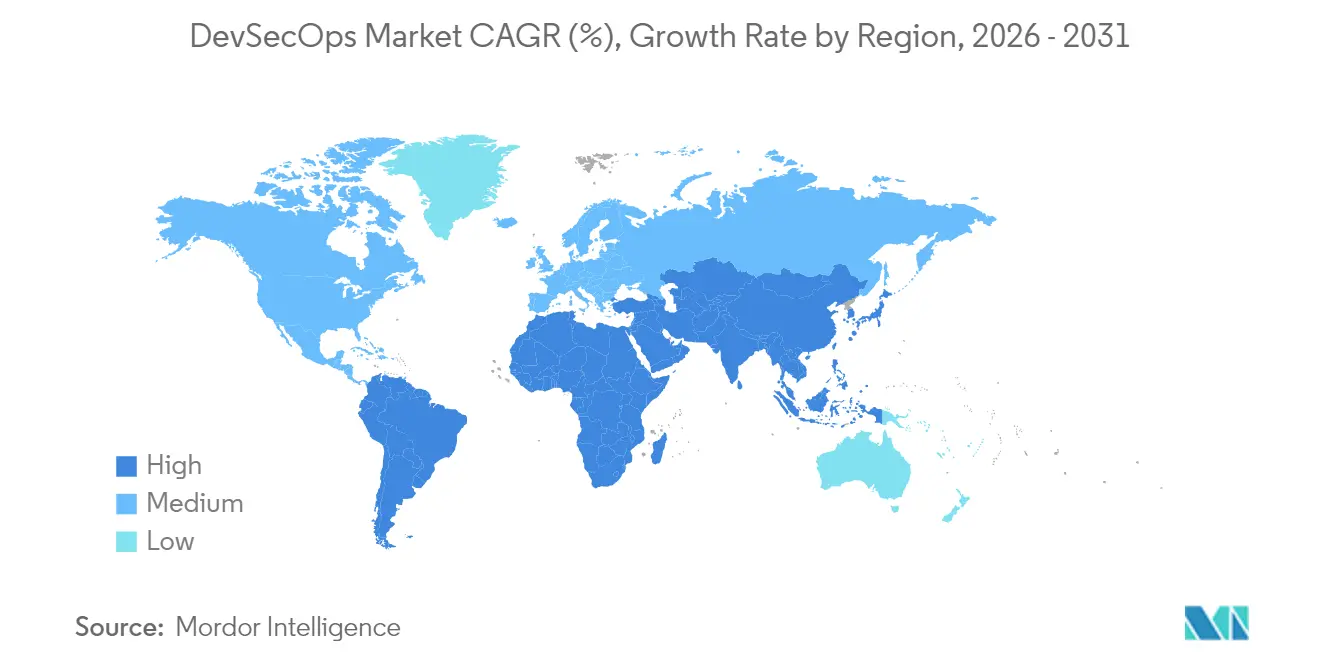

- Por geografia, a América do Norte respondeu por 35,88% da receita global em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 22,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de DevSecOps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco crescente em segurança e conformidade regulatória | +4.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade de entrega de aplicações contínua e automatizada | +3.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para arquiteturas nativas de nuvem e de microsserviços | +3.5% | Global, maior adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Código gerado por IA ampliando a superfície de ataque | +2.9% | Regiões tecnologicamente avançadas em todo o mundo | Curto prazo (≤ 2 anos) |

| Obrigações de Listas de Materiais de Software (SBOMs) | +2.1% | Principalmente América do Norte e UE | Médio prazo (2-4 anos) |

| Vantagens da automação de segurança com IA generativa | +3.0% | Adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco crescente em segurança e conformidade regulatória

A Ordem Executiva 14028 obriga as agências federais dos Estados Unidos e seus fornecedores a produzir Listas de Materiais de Software até fevereiro de 2025, enquanto a diretiva NIS2 da Europa e a futura Lei de Resiliência Cibernética aplicam princípios semelhantes de segurança por design a aproximadamente 350.000 entidades em setores críticos [1]Agência da União Europeia para a Cibersegurança, "NIS2: Expandindo a Resiliência Cibernética em toda a UE," enisa.europa.eu. As organizações agora tratam a conformidade como vantagem competitiva, e não como sobrecarga, com o monitoramento contínuo de controles reduzindo as cargas de auditoria e acelerando os ciclos de aquisição. As expectativas padronizadas entre jurisdições impulsionam o mercado de DevSecOps porque plataformas unificadas podem mapear controles técnicos para múltiplas regulamentações simultaneamente, reduzindo custos redundantes de ferramentas.

Necessidade de entrega de aplicações contínua e automatizada

Microsserviços, contêineres e frameworks sem servidor permitem centenas de envios de código diários, mas testes de penetração manuais não conseguem escalar nesse ritmo. Os pipelines de integração contínua / entrega contínua (CI/CD) incorporam varreduras estáticas, dinâmicas e de dependências em tempo real que bloqueiam compilações vulneráveis antes da produção. As empresas citam retornos mensuráveis quando o controle de segurança automatizado acompanha o fluxo de desenvolvimento, pois o tempo de inatividade diminui e a velocidade de entrega de funcionalidades aumenta. Os copilotos de IA dentro dos ambientes de desenvolvimento integrado agora sinalizam código inseguro durante a criação, deslocando a remediação para a esquerda e comprimindo os ciclos de lançamento.

Migração para arquiteturas nativas de nuvem e de microsserviços

Setenta e cinco por cento das empresas mantêm pelo menos uma carga de trabalho de produção em clusters Kubernetes, movendo os limites de segurança de hosts estáticos para camadas de orquestração dinâmica. Cada microsserviço multiplica o tráfego entre serviços, segredos e registros de imagens que devem ser monitorados sem adicionar latência. As Plataformas de Proteção de Aplicações Nativas de Nuvem simplificam o gerenciamento de postura em cargas de trabalho, varrendo modelos de Infraestrutura como Código e imagens de contêineres dentro do mesmo pipeline. As equipes de segurança obtêm painéis consolidados que se adaptam automaticamente quando as equipes de DevOps ativam novos clusters.

Código gerado por IA ampliando a superfície de ataque

Os assistentes de IA generativa fornecem grandes blocos de código padrão, mas defeitos ocultos como injeções de prompt, criptografia insegura ou rotinas de envenenamento de dados podem escapar dos scanners tradicionais. As operações de segurança também dependem de IA para triagem de alertas e sugestão de correções, criando uma dinâmica de uso duplo. Os fornecedores agora treinam modelos de aprendizado de máquina em conjuntos de dados de vulnerabilidades curados para que possam reconhecer padrões específicos de código originado por IA. Os diretores de segurança da informação exigem cada vez mais ferramentas que enumerem a proveniência do código e rastreiem se algum segmento autogerado contornou as políticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna cultural e de habilidades em práticas de segurança por design | -3.1% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Proliferação de ferramentas e complexidade de integração | -2.4% | Global, pronunciada em grandes empresas | Curto prazo (≤ 2 anos) |

| Compressão orçamentária em meio à consolidação de plataformas | -1.8% | Mundial, vinculada a ciclos macroeconômicos | Curto prazo (≤ 2 anos) |

| Inércia de processos legados em setores altamente regulamentados | -1.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna cultural e de habilidades em práticas de segurança por design

A demanda por profissionais que compreendam tanto a velocidade de entrega de código quanto as nuances de segurança supera em muito a oferta. Empresas europeias relatam que 32% das vagas abertas em cibersegurança permanecem sem preenchimento, mesmo com a NIS2 elevando os requisitos de pessoal. Dentro de muitas equipes de engenharia, as métricas de desempenho ainda recompensam o volume de funcionalidades em vez do fechamento de vulnerabilidades, gerando atrito entre as unidades de DevOps e de segurança. O treinamento pode triplicar a produtividade de remediação, mas implementar esses programas em forças de trabalho distribuídas requer orçamento sustentado e respaldo da liderança. As PMEs sentem a restrição de forma mais aguda porque competem por talentos com grandes provedores de nuvem.

Proliferação de ferramentas e complexidade de integração

As empresas frequentemente mantêm dezenas de scanners separados, mecanismos de políticas e painéis de observabilidade adquiridos de forma fragmentada ao longo dos anos. Cada nova camada introduz agentes adicionais, APIs e taxas de licença, ao mesmo tempo que obscurece o contexto da causa raiz. Os encargos de integração recaem fortemente sobre os engenheiros de segurança, que devem normalizar formatos de dados de vulnerabilidades, correlacionar alertas e orquestrar fluxos de trabalho de remediação. O mercado de DevSecOps, portanto, inclina-se para plataformas que agregam funcionalidades por trás de esquemas de metadados comuns e conectores bidirecionais com rastreadores de problemas, sistemas de tickets e planos de controle de nuvem. As organizações que eliminam ferramentas redundantes recuperam tempo dos analistas e reduzem o tempo médio de resolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções de plataforma dominam enquanto os serviços aceleram

As Soluções detinham 71,68% da receita de 2025 porque os compradores preferem painéis centralizados que cobrem a postura de código, contêiner e nuvem a partir de uma única interface. Essas suítes integram análise estática, análise de composição de software e proteção em tempo de execução em fluxos de trabalho idênticos, reduzindo a curva de aprendizado. Em contraste, os serviços registraram um CAGR de 25,4% e atraem organizações que carecem de especialistas internos. Os provedores de serviços profissionais projetam modelos de governança, integram pipelines e conduzem avaliações de equipe vermelha, enquanto as equipes de serviços gerenciados executam varreduras e correções contínuas em nome dos clientes. O tamanho do mercado de DevSecOps para serviços gerenciados deve crescer de forma constante à medida que os recursos de IA exigem ajuste contínuo. As empresas frequentemente começam com produtos prontos para uso antes de buscar ajuda de consultoria para otimizar a configuração, personalizar pacotes de políticas e vincular sistemas de tickets. Uma vez que os pipelines se estabilizam, elas terceirizam o monitoramento diário para parceiros de serviços que garantem acordos de tempo de resposta. Esse padrão sequencial sustenta a receita tanto para fornecedores de licenças quanto de serviços, embora fornecedores com visão de futuro incluam cada vez mais horas de consultoria em assinaturas de software para encurtar os ciclos de vendas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Implantação: Estratégias de nuvem superam a predominância local

O modelo local detinha 49,95% de participação em 2025. No entanto, os pipelines em nuvem crescem a um CAGR de 26,6% à medida que os diretores de informação migram monolitos para serviços de contêineres e runtimes sem servidor. Os mecanismos de segurança hospedados na nuvem lidam elasticamente com testes em pico durante janelas de compilação e transmitem resultados de volta aos desenvolvedores em segundos. Eles também aproveitam logs nativos de nuvem e serviços de identidade, simplificando a herança de políticas. As implantações híbridas servem como estados de transição onde dados sensíveis permanecem locais enquanto cargas de trabalho menos regulamentadas migram para a nuvem. Com o tempo, as empresas frequentemente consolidam de uma forma ou de outra; aquelas que optam pela nuvem primeiro expandem os controles por múltiplas zonas de disponibilidade, enquanto aquelas que mantêm computação local investem em cadeias de ferramentas de nuvem privada que imitam a experiência de nuvem pública. Os fornecedores devem demonstrar cobertura de políticas simétrica nessas permutações para preservar a fidelidade das contas.

Por Tamanho de Empresa do Usuário Final: PMEs democratizam defesas de nível empresarial

As grandes empresas, com 57,95% da receita de 2025, foram as primeiras a adotar porque possuíam equipes de DevOps, orçamentos de conformidade e complexidade decorrente de fusões. Elas permanecem clientes âncora para níveis premium que incluem modelagem de ameaças por IA e painéis avançados de risco. No entanto, as PMEs crescem mais rapidamente a um CAGR de 24,1% graças a modelos de SaaS com pagamento conforme o uso que eliminam despesas de capital. A integração por portal, políticas pré-configuradas e integrações guiadas por assistente permitem que equipes enxutas protejam pipelines sem especialistas em tempo integral. Os marketplaces de nuvem nivelam ainda mais o campo ao permitir que as PMEs ativem serviços do mercado de DevSecOps diretamente em faturas existentes e os desativem quando os projetos terminam. Os fornecedores que cortejam essa base devem automatizar lembretes de renovação, fornecer manuais de remediação prescritivos e comprovar valor dentro de um sprint. À medida que as coortes de PMEs amadurecem, elas frequentemente fazem upsell para níveis superiores de mapeamento de conformidade ou proteção em tempo de execução, estendendo o valor vitalício para os provedores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: Serviços financeiros elevam o padrão de conformidade

TI e Telecomunicações permaneceram o maior conjunto de compradores em 2025 porque as empresas de software e as operadoras tratam a entrega rápida de funcionalidades como imperativo existencial. Elas pioneirizam arquiteturas de confiança zero e exploram revisões de código assistidas por IA para comprimir os tempos de ciclo. Serviços Bancários, Financeiros e de Seguros avança a um CAGR de 25,2%, impulsionado por Basileia III, DORA e regras de relatório de violações da SEC que impõem penalidades severas por gerenciamento de mudanças inseguro. Os credores também modernizam sistemas centrais em microsserviços para lançar carteiras digitais e pagamentos em tempo real, expandindo superfícies de ataque que requerem segurança incorporada. As entidades de saúde investem para proteger registros eletrônicos de saúde sob a HIPAA e o Regulamento Geral de Proteção de Dados da UE, enquanto os compradores do setor público seguem mandatos de cima para baixo para atestar a integridade da cadeia de suprimentos de software. Os fabricantes integram o DevSecOps em gateways de borda industrial para proteger a tecnologia operacional, e os varejistas buscam prevenir malware de skimming no checkout que corrói a confiança. A adoção transversal mostra que a segurança por design não é mais uma prática de engenharia de nicho, mas uma ampla prioridade no nível do conselho.

Análise Geográfica

A América do Norte gerou 35,88% da receita global em 2025 e preserva a liderança porque as regras de aquisição federal exigem a submissão de SBOM para qualquer fornecedor de agências públicas. Os ecossistemas tecnológicos no Vale do Silício, Seattle e Austin fomentam uma densa mistura de fornecedores de ferramentas, integradores e comunidades de código aberto que aceleram a difusão de melhores práticas. O Canadá apoia a adoção por meio de sua Estratégia Nacional de Cibersegurança, enquanto as regulamentações de fintech do México impulsionam os bancos em direção à conformidade contínua para acessar corredores de pagamento transfronteiriços. A Ásia-Pacífico registra o CAGR mais alto de 22,45% à medida que startups nativas de nuvem superam arquiteturas legadas. A Lei de Cibersegurança da China, as diretrizes da Agência Digital do Japão e os prazos de divulgação de vulnerabilidades da Equipe de Resposta a Emergências de Computadores da Índia (CERT-In) incentivam os testes de segurança integrados. A autoridade financeira de Singapura (MAS) e a Autoridade de Regulação Prudencial da Austrália reforçam os controles para bancos digitais, incentivando os fornecedores a incorporar varredura de criptografia no CI/CD. Hiperescaladores locais — Alibaba Cloud, Tencent Cloud e Regiões AWS da Ásia-Pacífico — fazem parceria com provedores de plataformas para pré-empacotar blueprints de DevSecOps para regimes de conformidade regionais. A Europa segue um caminho de regulamentação em primeiro lugar. A diretiva NIS2 amplia o relatório obrigatório de incidentes em energia, transporte e saúde, enquanto a Lei de Resiliência Operacional Digital estipula testes contínuos de controles para entidades financeiras. As organizações, portanto, adotam portais de segurança unificados que se alinham às orientações da ENISA e emitem evidências legíveis por máquina para auditores. Alemanha, França e Reino Unido contribuem com a maior parte dos gastos, mas os centros de terceirização de software da Europa Oriental também atualizam os pipelines para atender às expectativas dos clientes. Em outros lugares, a lei de privacidade LGPD do Brasil e a Estratégia Nacional de Cibersegurança dos Emirados Árabes Unidos catalisam os gastos na América Latina e no Oriente Médio.

Cenário Competitivo

Os fornecedores tradicionais de rede e endpoint intensificam as fusões de plataformas para atender às metas de consolidação dos compradores. A Palo Alto Networks adquiriu os ativos QRadar da IBM por USD 500 milhões e os integrou em sua suíte Prisma Cloud, seguida de supostas ofertas por Protect AI, especialista em cadeia de suprimentos. A Synopsys vendeu seu Grupo de Integridade de Software por USD 2,1 bilhões para concentrar recursos centrais em automação de design, refletindo o prêmio que os investidores atribuem a plataformas de segurança de ponta a ponta no Mercado.

Os players voltados para desenvolvedores no mercado escalam rapidamente ao incorporar segurança em fluxos de trabalho familiares. O GitLab registrou crescimento de receita de 27% ano a ano para USD 214,5 milhões no primeiro trimestre de 2026, creditando a expansão de seu nível Ultimate que inclui varredura, políticas e auditorias de conformidade [3]Sid Sijbrandij, "Carta ao Acionista do GitLab Q1 FY2026," about.gitlab.com. A Snyk superou USD 300 milhões em receita recorrente anual após seu mecanismo de aprendizado de máquina que prioriza vulnerabilidades exploráveis. Esses sucessos validam uma estratégia de unir a experiência do desenvolvedor com controles de segurança robustos, em vez de forçar mudanças de contexto para portais separados.

Especialistas emergentes abordam riscos de fronteira como envenenamento da cadeia de suprimentos de IA, computação confidencial e segurança de memória em tempo de execução na adoção de Rust. Seu foco de nicho os torna alvos de aquisição atraentes para suítes maiores que carecem de profundidade de domínio. Os compradores avaliam a diferenciação com base na amplitude de cobertura de linguagens, supressão de falsos positivos e mesclagem automatizada de correções. O mercado de DevSecOps, portanto, equilibra a consolidação com a inovação contínua, com comunidades de código aberto alimentando novas heurísticas em pipelines comerciais.

Líderes do Setor de DevSecOps

Checkmarx Ltd

Snyk Limited

Veracode, Inc.

Palo Alto Networks, Inc.

GitLab Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Intellipaat lançou um currículo de DevOps habilitado por IA Agêntica, incluindo módulos avançados de DevSecOps.

- Março de 2025: A JFrog apresentou uma plataforma de ponta a ponta para construção e implantação de aplicações empresariais de IA dentro de um único fluxo de trabalho de DevSecOps.

- Janeiro de 2025: A VicOne fez parceria com a Microsoft para integrar o GitHub Advanced Security em pipelines de software automotivo para o desenvolvimento de veículos com inteligência de ameaças.

- Dezembro de 2024: A AWS e o GitLab lançaram uma oferta combinada GitLab Duo e Amazon Q para incorporar orientação de código e segurança com IA diretamente nos ambientes de desenvolvimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de DevSecOps como todas as ferramentas de software e serviços gerenciados relacionados que incorporam verificações de segurança automatizadas dentro de pipelines de integração contínua e entrega contínua em ambientes de nuvem e locais. De acordo com a Mordor Intelligence, a cobertura abrange plataformas integradas, soluções de teste independentes e serviços de implementação ou monitoramento que permitem a segurança "shift-left" para equipes de desenvolvimento de qualquer tamanho.

Exclusão de escopo: suítes de teste de segurança de aplicações tradicionais puras que não estão integradas em fluxos de trabalho de CI/CD estão fora deste mercado.

Visão Geral da Segmentação

- Por Oferta

- Soluções

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Por Modelo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura

- Varejo e Comércio Eletrônico

- Outros (Energia, Educação, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos diretores de segurança da informação, diretores de DevOps, arquitetos de plataformas e integradores de serviços líderes na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Essas conversas confirmam os obstáculos de adoção, o preço médio por assento e os ritmos de aquisição regionais, permitindo-nos reconciliar pontos de dados secundários e ajustar as premissas de cenário.

Pesquisa de Mesa

Os analistas da Mordor Intelligence começam com conjuntos de dados fundamentais de organismos abertos como o Banco de Dados Nacional de Vulnerabilidades do NIST, os registros de tendências da comunidade OWASP, os dados de talentos em cibersegurança do Departamento de Estatísticas do Trabalho dos EUA, a pesquisa anual de DevSecOps da Fundação de Computação Nativa de Nuvem e as atualizações do cenário de ameaças da ENISA. Arquivos de empresas, relatórios 10-K, apresentações para investidores e imprensa tecnológica respeitada fornecem movimentos de preços e volumes de contratos. Para validar sinais financeiros, também mineramos recursos pagos, incluindo Dow Jones Factiva e D&B Hoovers. As fontes citadas ilustram a amplitude dos insumos; muitos repositórios públicos e de assinatura adicionais são consultados durante cada ciclo de atualização.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com os gastos globais em software, filtrado pela penetração de DevOps empresarial e pela porcentagem de pipelines executando controles de segurança automatizados. Os totais de receita dos fornecedores, verificações de canal e contagens amostrais de preço médio de venda multiplicado pelo número de usuários servem como âncoras seletivas de baixo para cima para verificação cruzada dos totais. As variáveis-chave incluem a força de trabalho ativa de engenheiros de DevOps, a média de pipelines por engenheiro, o gasto médio anual em ferramentas de segurança por pipeline, a frequência de divulgações de CVE críticas e a participação de cargas de trabalho em nuvem. A regressão multivariada projeta esses impulsionadores até 2030, enquanto áreas de lacuna, como gastos privados em ferramentas, são preenchidas usando índices de proxy de negócios divulgados antes que a previsão seja finalizada.

Validação de Dados e Ciclo de Atualização

Os resultados passam por telas de variância em relação aos custos históricos de violações e ao crescimento de receita dos fornecedores. Analistas sênior revisam anomalias, e quaisquer desvios materiais acionam o recontato com as fontes. Os relatórios são reconstruídos anualmente, com atualizações no meio do ano quando ocorrem grandes rodadas de financiamento, mudanças regulatórias ou incidentes que movimentam o mercado.

Por que a Linha de Base de DevSecOps da Mordor Ganha a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque as empresas aplicam escopos, cadências de atualização e parâmetros de precificação diferentes. Nossa seleção disciplinada de variáveis e reconstrução anual garantem um ponto de referência confiável.

Os principais impulsionadores de lacunas incluem editores alternativos que limitam o escopo a regiões de alta renda, tratando a receita adjacente de segurança de aplicações como DevSecOps, ou dependendo de pesquisas de fornecedores de onda única sem suporte financeiro.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 8,91 B (2025) | ||

| USD 10,87 B (2025) | Consultoria Regional A | Painel geográfico restrito e atualizações bienais |

| USD 10,10 B (2025) | Consultoria Global B | Inclui receita parcial de ferramentas de DevOps e precificação estática |

| USD 9,08 B (2025) | Publicação Setorial C | Extrapolação de pesquisa de fornecedores sem triangulação financeira |

Essas comparações mostram que, embora outras análises frequentemente superestimem os totais ou ignorem regiões emergentes, a combinação equilibrada de verificações de baixo para cima e monitoramento de impulsionadores em tempo real da Mordor fornece uma linha de base transparente e reproduzível na qual os clientes podem confiar para orçamento e estratégia.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte CAGR no mercado de DevSecOps?

Mandatos regulatórios crescentes, a migração para arquiteturas nativas de nuvem e a necessidade de segurança automatizada em lançamentos diários de software se combinam para impulsionar um CAGR de 22,10% até 2031.

Qual região lidera o mercado de DevSecOps atualmente?

A América do Norte detém 35,88% da receita de 2025 devido à adoção empresarial antecipada e aos requisitos federais de SBOM.

Por que os serviços são o segmento de oferta de crescimento mais rápido?

As empresas enfrentam lacunas de habilidades e complexidade de integração, por isso contratam cada vez mais serviços profissionais e gerenciados para operacionalizar os investimentos em plataformas, impulsionando um CAGR de 25,4%.

Como os assistentes de codificação por IA estão afetando o DevSecOps?

Eles ampliam a superfície de ataque com código gerado por máquina, mas simultaneamente fornecem detecção de vulnerabilidades em tempo real, levando as organizações a adotar plataformas capazes de avaliar código originado por IA no pipeline.

Página atualizada pela última vez em: