Tamanho e Participação do Mercado de Chips Neuromórficos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.6 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips Neuromórficos da América do Sul por Mordor Intelligence

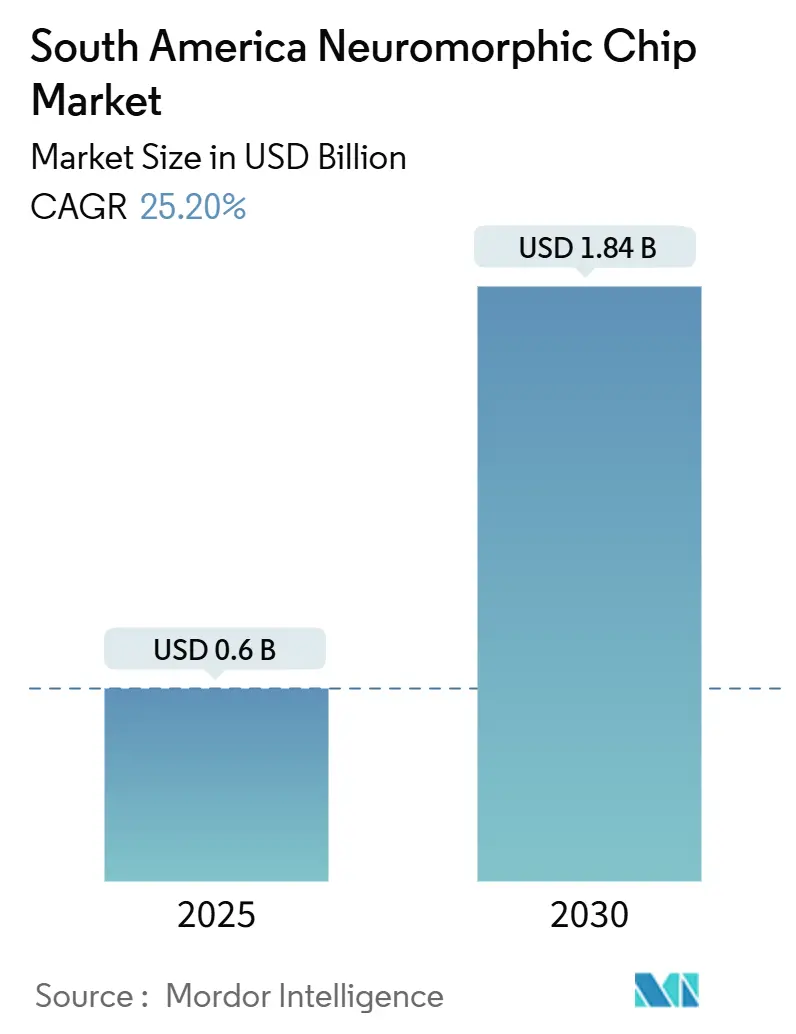

O tamanho do mercado de chips neuromórficos da América do Sul atingiu USD 0,60 bilhão em 2025 e está previsto para avançar a um CAGR de 25,20%, alcançando USD 1,84 bilhão até 2030. O robusto financiamento para infraestrutura de IA soberana, a rápida adoção de computação de borda e o design energeticamente eficiente impulsionam coletivamente o mercado de chips neuromórficos da América do Sul. Os governos agora veem a análise no dispositivo como uma rota para reduzir custos de largura de banda e reforçar a privacidade de dados, o que acelera projetos-piloto comerciais nos domínios de defesa, saúde e fintech. A liderança em hardware permanece clara, enquanto pilhas de software em maturação reduzem as barreiras de entrada para desenvolvedores locais, deslocando a atenção para soluções de pilha completa. Enquanto isso, o mix tecnológico está se expandindo além do CMOS convencional para arquiteturas de memristor, à medida que laboratórios regionais demonstram economias de energia tangíveis em drones de agricultura de precisão e vigilância autônoma. A intensidade competitiva está aumentando à medida que líderes globais de semicondutores competem contra startups especializadas, dando aos integradores regionais a liberdade de criar ofertas específicas de domínio que se alinham com as limitações de conectividade da América do Sul.

Principais Conclusões do Relatório

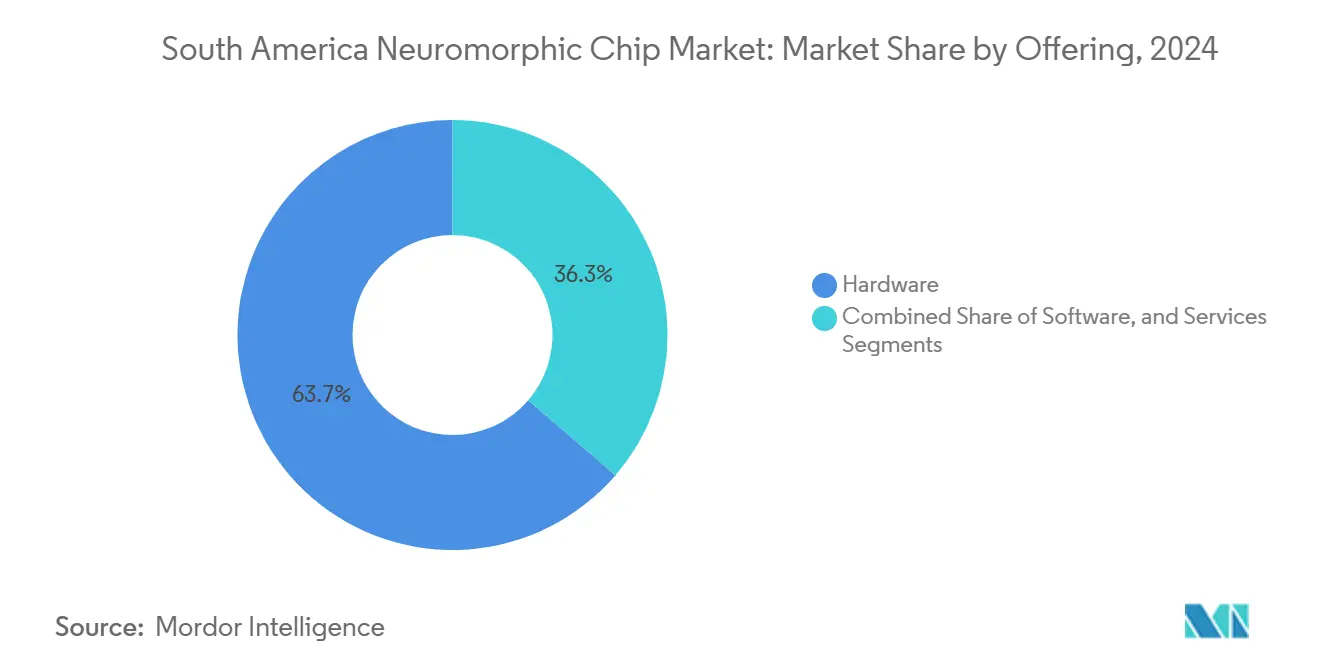

- Por oferta, o hardware capturou 63,7% da participação de receita do mercado de chips neuromórficos da América do Sul em 2024, enquanto o software está projetado para expandir a um CAGR de 26,91% até 2030.

- Por tecnologia, o CMOS deteve 57,8% da participação do mercado de chips neuromórficos da América do Sul em 2024; as soluções de memristor estão previstas para crescer a um CAGR de 26,77% até 2030.

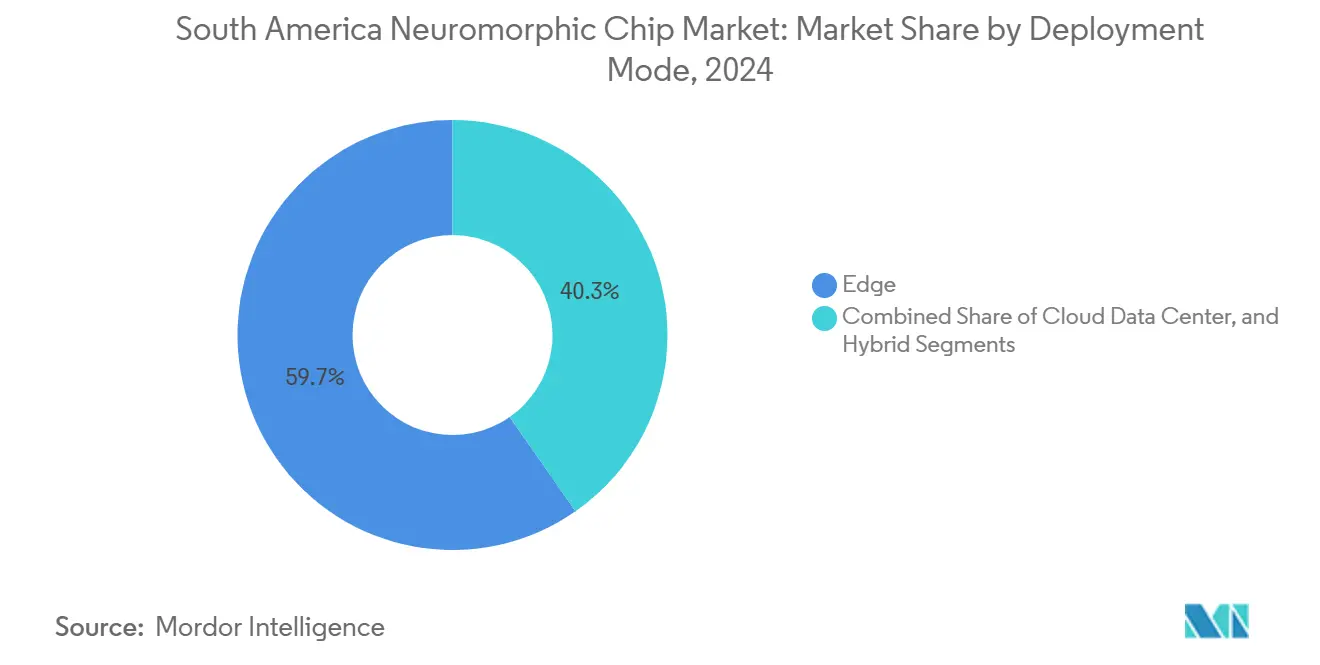

- Por modo de implantação, as configurações de borda representaram 59,7% do tamanho do mercado de chips neuromórficos da América do Sul em 2024 e devem crescer a um CAGR de 24,5% até 2030.

- Por setor de usuário final, o setor aeroespacial e de defesa liderou com uma participação de receita de 28,96% do mercado de chips neuromórficos da América do Sul em 2024, enquanto o setor de eletrônicos de consumo avança a um CAGR de 28,08% até 2030.

- Por país, o Brasil comandou 42,31% do tamanho do mercado de chips neuromórficos da América do Sul em 2024; a Argentina exibe a trajetória mais rápida, com um CAGR de 27,01% até 2030.

Tendências e Perspectivas do Mercado de Chips Neuromórficos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por microchips habilitados para IA | +4.2% | Mercados centrais do Brasil e Argentina | Médio prazo (2 a 4 anos) |

| Expansão da computação de borda e implantações de IoT | +3.8% | Regional, mais forte no Brasil e no Chile | Curto prazo (≤ 2 anos) |

| Aumento do financiamento público e privado em P&D | +3.1% | Plano de R$ 23 bilhões do Brasil, programa de USD 35 milhões da Argentina | Longo prazo (≥ 4 anos) |

| Adoção de visão em drones para agricultura de precisão | +2.9% | Regiões agrícolas da Argentina e do Brasil | Médio prazo (2 a 4 anos) |

| Análise de segurança no dispositivo para FinTech | +2.4% | Setor financeiro do Brasil, expansão regional | Curto prazo (≤ 2 anos) |

| Retrofits de centros de dados orientados pela sustentabilidade | +1.8% | Centros urbanos em toda a América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por microchips habilitados para IA

As cargas de trabalho de IA de alta frequência continuam a sobrecarregar as plataformas GPU legadas, motivando os compradores a testar alternativas neuromórficas que executam operações de disparo esparso a uma fração dos orçamentos de energia tradicionais. O sistema Hala Point da Intel de 2024 registrou ganhos de energia de 50× para inferência em tempo real, validando a prontidão comercial e moldando as decisões de aquisição em bancos regionais e montadoras.[1]Intel Corporation, "Intel Hala Point Neuromorphic Research System," intel.com As autoridades monetárias brasileiras subsequentemente implantaram módulos neuromórficos de detecção de fraudes dentro de endpoints de moeda digital, reforçando o valor do processamento local. Bancadas de teste automotivo em São Paulo agora integram aceleradores de visão de disparo que reconhecem objetos de rua em 2 milissegundos com orçamentos abaixo de 5 W, alinhando-se com os mandatos de segurança no trânsito sul-americanos. À medida que os diretores de informação deslocam o foco de operações de tera de pico para o custo total de propriedade, o mercado de chips neuromórficos da América do Sul registra adoção tanto de projetos-piloto em campo aberto quanto de projetos de retrofit.

Expansão da computação de borda e implantações de IoT

Espinhas dorsais de fibra irregulares e links transcontinentais caros tornam as chamadas de nuvem de baixa latência impraticáveis em muitas partes da América do Sul. As empresas reagem consolidando a análise na borda, e o silício neuromórfico aborda os duplos desafios de energia e largura de banda. Em 2025, BrainChip e Raytheon demonstraram um fluxo de trabalho de sinal de radar que consumiu três vezes menos energia do que as linhas de base de DSP, oferecendo um modelo replicável para redes de segurança pública.[2]BrainChip Holdings, "BrainChip and Raytheon Collaborate on AFRL Neuromorphic Radar Processing," brainchip.com Grandes redes de IoT em fazendas do Mato Grosso agora contam com núcleos de disparo que monitoram continuamente a umidade do solo por meses entre trocas de bateria. Clínicas remotas no Pará processam quadros de ultrassom localmente por meio de gateways neuromórficos OpenCare5G, reduzindo as cargas de transmissão em 85% e ampliando o alcance da telemedicina. Essas primeiras vitórias ampliam a confiança da alta gestão e aceleram roteiros plurianuais para realocar a análise de centros de dados distantes para ativos de campo.

Aumento do financiamento público e privado em P&D

O Brasil reservou R$ 23 bilhões para a soberania em IA, canalizando recursos para compiladores de disparo de código aberto, prototipagem de múltiplos wafers e fundos de capital de risco em estágio inicial. A Argentina segue com um programa de subsídios de USD 35 milhões que prioriza a inferência de borda para análise de culturas e robótica de defesa. A Força Aérea Brasileira estabeleceu um laboratório de IA no final de 2024 com capital semente de R$ 6,6 milhões dedicado a testes de autonomia neuromórfica. Consórcios universitários fazem parceria com a Synopsys por meio da iniciativa SARA, dando a 40 campi acesso a bibliotecas de modelos de neurônios licenciadas e simuladores de design. Investidores de capital de risco cada vez mais combinam expertise de domínio local com vínculos de fabricação global, nutrindo startups que prometem ganhos de eficiência em nível de wafer adaptados às restrições do mercado de chips neuromórficos da América do Sul.

Adoção de visão em drones para agricultura de precisão

A robótica de campo deve suportar calor, poeira e longas missões sobre vastos hectares, tornando a visão de disparo de baixo consumo indispensável. Os testes de voo da Universidade de Delft documentaram processamento de quadros 64× mais rápido e tripla duração de bateria ao trocar placas GPU por coprocessadores neuromórficos. As cooperativas nacionais na Argentina agora programam missões de monitoramento de pragas que cobrem 2.000 ha por missão de drone, alimentando mapas de rendimento diretamente em loops de controle de irrigação. O Open-Science Drone Toolkit formalizou projetos de hardware compartilhados, permitindo que integradores de agritech no Uruguai e no Paraguai adaptem módulos sem incorrer em altas taxas de licenciamento. À medida que as exportações agrícolas dominam muitos balanços de PIB nacionais, as agências de extensão governamentais defendem essas frotas energeticamente eficientes, impulsionando a demanda comercial em todo o mercado de chips neuromórficos da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação e embalagem | -3.4% | Regional, afetando todos os mercados | Médio prazo (2 a 4 anos) |

| Cadeias de ferramentas de software limitadas e familiaridade dos desenvolvedores | -2.8% | Centros técnicos no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de componentes | -2.1% | Mercados dependentes de importação em toda a região | Curto prazo (≤ 2 anos) |

| Migração de talentos regionais | -1.6% | Polos tecnológicos do Brasil e da Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de fabricação e embalagem

Os dies neuromórficos requerem codesign analógico-digital e densas pilhas de Via de Silício (TSV), que são escassas nas fundições que atendem à América Latina. O reinício do Ceitec no Brasil sublinha necessidades de capital superiores a USD 500 milhões, o que força as empresas locais a depender de subcontratados asiáticos, prolongando assim os prazos de entrega e incorrendo em custos de frete.[3]Jeffrey Bean e Andreas Kuehn, "Building Resilient Supply Chains: The Case of Semiconductors," orfamerica.org Interposers personalizados e matrizes de micro-bump podem aumentar os custos de embalagem de back-end em até 40% em comparação com peças GPU padrão, pressionando os pontos de preço ao consumidor. Até que o volume aumente para neutralizar os prêmios por unidade, muitos compradores sensíveis ao orçamento adiarão lançamentos amplos, moderando o crescimento de curto prazo para o mercado de chips neuromórficos da América do Sul.

Cadeias de ferramentas de software limitadas e familiaridade dos desenvolvedores

As redes neurais de disparo divergem dos paradigmas típicos de tensor, e a depuração de fluxos de eventos assíncronos ainda parece opaca para a maioria dos engenheiros. Uma pesquisa SARA da Synopsys de 2024 revelou que 70% dos desenvolvedores latino-americanos não tinham experiência prática com frameworks neuromórficos. As lacunas de habilidades se traduzem em ciclos de prototipagem mais longos e estouros de custos, dissuadindo empresas menores de capitalizar sobre a tecnologia. Os currículos universitários agora inserem laboratórios de um semestre, mas os pipelines de competência levarão várias turmas para amadurecer, impondo um arrasto de curto prazo na velocidade de implantação dentro do mercado de chips neuromórficos da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância do Hardware Impulsiona a Construção de Infraestrutura

O hardware representou 63,7% da participação do mercado de chips neuromórficos da América do Sul em 2024, refletindo a demanda urgente por silício de baixo consumo que pode operar sem conexão em zonas remotas. O crescimento do segmento ancora o mercado geral de chips neuromórficos da América do Sul, onde registradores de dados, drones e rádios de combate agora são fornecidos com núcleos de disparo dedicados. As famílias Loihi 2 da Intel e Akida da BrainChip lideram as implantações, cada uma agrupando mecanismos de aprendizado no chip que eliminam chamadas repetitivas à nuvem.[4]Intel Labs, "Intel Loihi 2 Neuromorphic Research Chip," intel.com Os fornecedores de componentes investem em variantes endurecidas contra radiação para satisfazer licitações aeroespaciais, enquanto os OEMs de consumo priorizam chips de palavra de ativação de voz neural para interfaces móveis sempre ativas. Os fornecedores de subsistemas se diferenciam por meio de gerenciamento de energia em nível de placa e embalagem robusta, estendendo assim a confiabilidade em ambientes de umidade tropical.

As ferramentas de software ficam para trás, mas registram um CAGR de 26,91% à medida que compiladores, conversores de modelos e suítes de visualização se tornam mais intuitivos. As startups licenciam SDKs baseados em Python que traduzem grafos de convolução convencionais em equivalentes orientados a eventos, reduzindo semanas dos cronogramas de projetos-piloto. Os serviços permanecem a menor fatia, mas atraem grandes empresas estrangeiras de integração de sistemas que agrupam designs de referência, auditorias de conformidade e manutenção do ciclo de vida. Ao longo do período de previsão, o segmento de hardware cederá uma participação modesta para software e serviços à medida que as empresas demandam pilhas completas, mas a inovação em silício ainda ancorará a receita, reforçando o peso estratégico das alianças de fabricação dentro do mercado de chips neuromórficos da América do Sul.

Por Tecnologia: A Maturidade do CMOS Permite a Adoção no Curto Prazo

Os designs CMOS detiveram 57,8% do tamanho do mercado de chips neuromórficos da América do Sul em 2024, pois as fábricas aproveitam os nós comprovados de 28 nm e 14 nm para produzir em massa matrizes de neurônios sem materiais exóticos. Essas peças se integram perfeitamente às linhas de placas de circuito impresso existentes, reduzindo o risco de qualificação para contratantes de defesa e telecomunicações. A Samsung Research delineou um roteiro de pilha de 12 camadas que dobra a densidade sináptica a cada dois anos, garantindo a relevância contínua das ofertas CMOS planares. As arquiteturas de memristor, crescendo a um CAGR de 26,77%, ganham atenção em endpoints limitados por bateria graças ao armazenamento de peso analógico que reduz o consumo de energia estática em margens de dois dígitos. A Comissão de Energia Atômica da Argentina demonstrou um controlador de voo de memristor que reduziu a potência de aviônica para 1,9 W enquanto sustentava missões de nove horas.

Os protótipos ópticos e espintrônicos de próxima geração permanecem em laboratório, mas atraem subsídios voltados para simulação climática em escala exascale e criptografia segura quântica. Os fornecedores estão cada vez mais explorando pilhas híbridas que incorporam barras cruzadas de memristor sobre controle CMOS, otimizando assim as compensações entre rendimento de fabricação e precisão analógica. Esses designs heterogêneos estão prontos para ampliar a paleta de soluções e expandir o mercado de chips neuromórficos da América do Sul, desde que as cadeias de suprimentos de materiais se estabilizem.

Por Modo de Implantação: A Computação de Borda Aborda as Restrições de Infraestrutura

Os nós de borda representaram 59,7% das instalações, sublinhando como a banda larga irregular empurra a computação mais perto das fontes de dados. Drones agrícolas, medidores inteligentes e monitores de poços de petróleo exemplificam os volumes unitários, cada um exigindo operação abaixo de 5 W para sustentar missões de vários meses. O mercado de chips neuromórficos da América do Sul, portanto, se inclina para módulos embarcados com envelopes térmicos compactos e invólucros robustos. O interesse em centros de dados em nuvem acelera a um CAGR de 27,03% à medida que os hiperescaladores testam placas de aceleração neuromórfica que reduzem as métricas de PUE em nível de rack, uma vitória crítica em meio à legislação regional de imposto de carbono. As topologias híbridas emergem quando bancos ou hospitais particionam a inferência para a borda enquanto mantêm o treinamento de modelos em gaiolas de colocalização seguras, equilibrando assim a latência e os mandatos de governança.

As fintechs brasileiras ilustram uma proposta de valor híbrida: tokens neuromórficos no dispositivo sinalizam anomalias instantaneamente, enquanto clusters centralizados refinam modelos de fraude durante a noite. A dominância da borda persistirá, mas coexistirá com inserções de nuvem, demonstrando que a orquestração de carga de trabalho, e não debates binários de posicionamento, moldará as compras futuras dentro do mercado de chips neuromórficos da América do Sul.

Por Setor de Usuário Final: A Liderança da Defesa Impulsiona a Maturação Tecnológica

O setor aeroespacial e de defesa representou 28,96% da receita em 2024, sustentado por orçamentos de modernização plurianuais que priorizam o reconhecimento autônomo e a resiliência em guerra eletrônica. O laboratório de IA da Força Aérea Brasileira é pioneiro em pods de visão neuromórfica que classificam drones recebidos sob ruído de interferência, gerando valor estratégico decisivo. Os eletrônicos de consumo crescem na taxa mais rápida, com um CAGR de 28,08%, à medida que os fabricantes de aparelhos integram núcleos de alto desempenho centrados em fala que prolongam a vida útil da bateria. As equipes de manutenção industrial retrofitam bombas com sensores de vibração neuromórficos que detectam desgaste de rolamentos semanas antes do que as ferramentas baseadas em FFT, aumentando o tempo de atividade nas cidades mineiras chilenas.

As instituições financeiras aproveitam a análise de criptografia sempre ativa da tecnologia para proteger pagamentos móveis em corredores de alta fraude, enquanto os inovadores em saúde incorporam inferência de disparo dentro de sondas de ultrassom portáteis para clínicas na bacia amazônica. Essas vitórias entre setores ampliam a credibilidade e canalizam volume, confirmando que o patrocínio inicial da defesa semeou uma posição de vantagem tecnológica que se diversificou em domínios civis em todo o mercado de chips neuromórficos da América do Sul.

Análise Geográfica

O Brasil registrou uma participação de 42,31% em 2024, aproveitando um profundo pool de talentos em semicondutores e R$ 23 bilhões em incentivos políticos que reduzem o risco de projetos de fábrica e piloto. O Brasil comanda quase metade da receita regional, impulsionado por forte financiamento público, uma grande base de consumidores e a presença de centros de design avançados.

A Argentina, expandindo-se a um CAGR de 27,01%, capitaliza nos nichos de agricultura dos Pampas e aeroespacial de defesa, canalizando pesquisas de memristor para controles de VANTs viáveis que se alinham com suas ambições de exportação. A Argentina segue com o crescimento mais rápido, impulsionada por subsídios governamentais com foco em agricultura de precisão e tecnologias de defesa. Suas vastas terras agrícolas servem como campos de prova onde drones neuromórficos e gateways de borda abordam análises agronômicas em tempo real em escala.

O Chile aproveita redes de fibra robustas para testar aceleradores neuromórficos pareados com nuvem em serviços bancários e de telessaúde, enquanto a Colômbia e o Peru exploram a manutenção preditiva para indústrias extrativas. Iniciativas acadêmicas transfronteiriças, como o Open-Science Drone Toolkit, reduzem os custos de entrada e disseminam o conhecimento de engenharia, tecendo assim um ecossistema regional mais amplo que apoia o mercado de chips neuromórficos da América do Sul.

Cenário Competitivo

O campo competitivo apresenta líderes multinacionais de semicondutores que fornecem portfólios de produtos maduros ao lado de startups ágeis que desenvolvem soluções criadas para fins específicos. Intel e Samsung oferecem amplos roteiros tecnológicos, fortes relacionamentos com canais e orçamentos sustentados de P&D, o que lhes garante vitórias iniciais de design em projetos governamentais. Fornecedores especializados, como BrainChip e SynSense, concentram-se em mecanismos de inferência de ultrabaixo consumo, conquistando nichos nos mercados aeroespacial e de sensores industriais.

Os integradores de sistemas locais preenchem lacunas entre o silício estrangeiro e os requisitos regulatórios domésticos, personalizando placas de referência e implantando instalações-piloto. As parcerias entre fornecedores de chips, universidades e laboratórios governamentais formam clusters de inovação que melhoram o tempo de comercialização. À medida que a compra de soluções eclipsa as compras isoladas de componentes, a orquestração do ecossistema se torna uma alavanca competitiva fundamental dentro do mercado de chips neuromórficos da América do Sul.

Líderes do Setor de Chips Neuromórficos da América do Sul

Intel Corporation

IBM Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Vários governos da região estão finalizando novos pacotes de infraestrutura de IA, e Brasília deve publicar as regras operacionais para sua iniciativa de R$ 23 bilhões antes do final do ano, com recortes claros para pesquisa e lançamentos neuromórficos.

- Setembro de 2025: As universidades da rede SARA da Synopsys abriram cursos dedicados à programação neuromórfica, uma medida destinada a aliviar a escassez de desenvolvedores qualificados e apoiar o pipeline de talentos de longo prazo do mercado.

- Agosto de 2025: As principais cooperativas agrícolas argentinas relataram testes de campo bem-sucedidos de drones neuromórficos que utilizam visão orientada a eventos para monitorar culturas e detectar pragas, confirmando a adequação da tecnologia para a agricultura de precisão.

- Julho de 2025: As principais fintechs brasileiras adotaram mecanismos neuromórficos no dispositivo para detecção contínua de fraudes, obtendo maior segurança sem drenar as baterias dos smartphones.

- Junho de 2025: As principais operadoras de telecomunicações do Chile iniciaram testes em laboratório de processadores neuromórficos em sites de borda 5G, visando menor consumo de energia e tempos de resposta mais rápidos para cargas de trabalho distribuídas.

Escopo do Relatório do Mercado de Chips Neuromórficos da América do Sul

O Mercado de Chips Neuromórficos da América do Sul é segmentado por Setor de Usuário Final (Serviços Financeiros e Cibersegurança, Automotivo, Industrial, Eletrônicos de Consumo).

Os chips neuromórficos são chips analógicos processados digitalmente com uma série de redes semelhantes às redes do cérebro humano. Esses chips contêm milhões de neurônios e sinapses para aumentar a inteligência autônoma, independentemente dos códigos pré-instalados em chips normais. Como um tipo especial de chips, eles são altamente capazes de manipular dados recebidos por meio de sensores.

| Hardware |

| Software |

| Serviços |

| CMOS |

| Memristor |

| Outros |

| Borda |

| Centro de Dados em Nuvem |

| Híbrido |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial |

| Serviços Financeiros e Cibersegurança |

| Saúde |

| Aeroespacial e Defesa |

| Telecomunicações |

| Outros Setores de Usuário Final |

| Brasil |

| Argentina |

| Chile |

| Restante da América do Sul |

| Por Oferta | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia | CMOS |

| Memristor | |

| Outros | |

| Por Modo de Implantação | Borda |

| Centro de Dados em Nuvem | |

| Híbrido | |

| Por Setor de Usuário Final | Eletrônicos de Consumo |

| Automotivo | |

| Industrial | |

| Serviços Financeiros e Cibersegurança | |

| Saúde | |

| Aeroespacial e Defesa | |

| Telecomunicações | |

| Outros Setores de Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para chips neuromórficos na América do Sul até 2030?

Espera-se que o mercado alcance USD 1,84 bilhão até 2030, impulsionado por um CAGR de 25,20%.

Qual país lidera atualmente a adoção regional?

O Brasil detém 42,31% de participação, beneficiando-se de substancial financiamento em IA e de uma base estabelecida de semicondutores.

Por que os chips neuromórficos são preferidos para computação de borda na América Latina?

Eles oferecem alto desempenho de inferência com consumo de energia muito baixo, o que se adequa às necessidades de banda larga limitada e implantação remota da região.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os eletrônicos de consumo apresentam o maior crescimento, avançando a um CAGR de 28,08% até 2030, à medida que os fabricantes de aparelhos incorporam IA sempre ativa.

Qual é a principal barreira para uma implantação mais ampla?

Os altos custos de fabricação e embalagem avançada permanecem a principal restrição, elevando os preços unitários para compradores sensíveis ao orçamento.

Como as universidades estão apoiando o crescimento do ecossistema?

Programas como o SARA da Synopsys fornecem ferramentas de design e treinamento para mais de 40 campi, expandindo o pipeline de talentos de desenvolvedores.

Página atualizada pela última vez em: