Tamanho e Participação do Mercado de Virtualização de Desktop na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.15% CAGR |

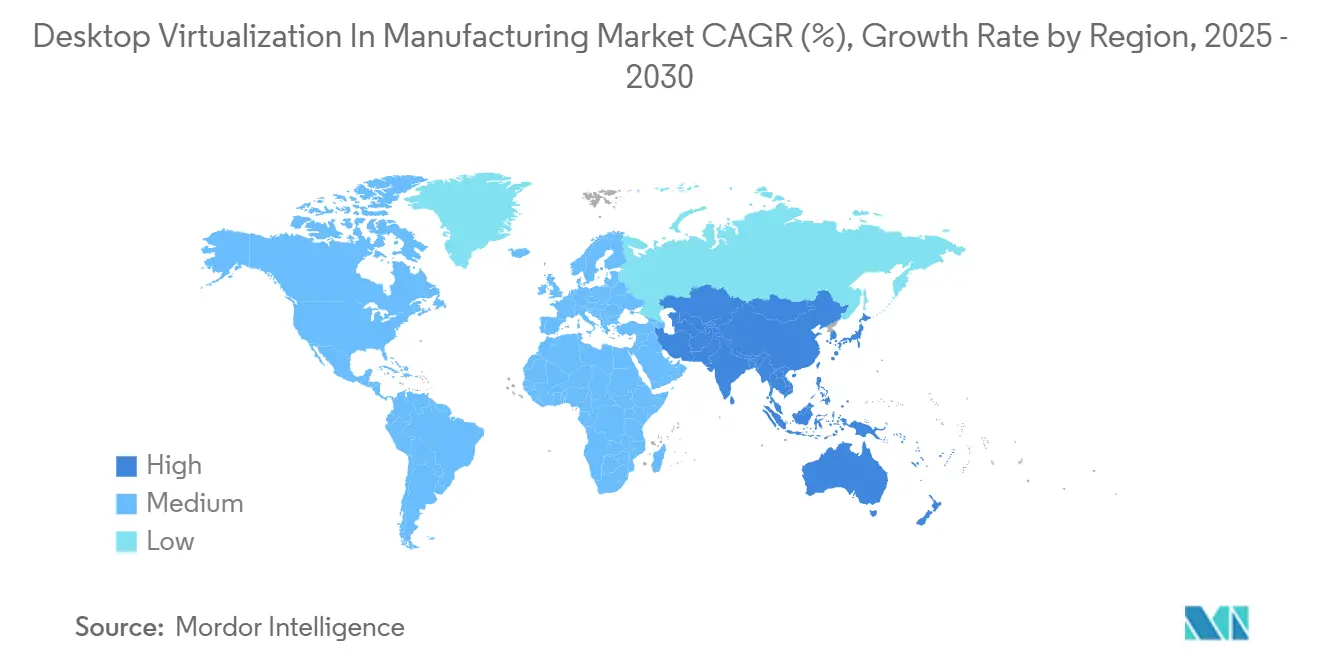

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Virtualização de Desktop na Manufatura por Mordor Intelligence

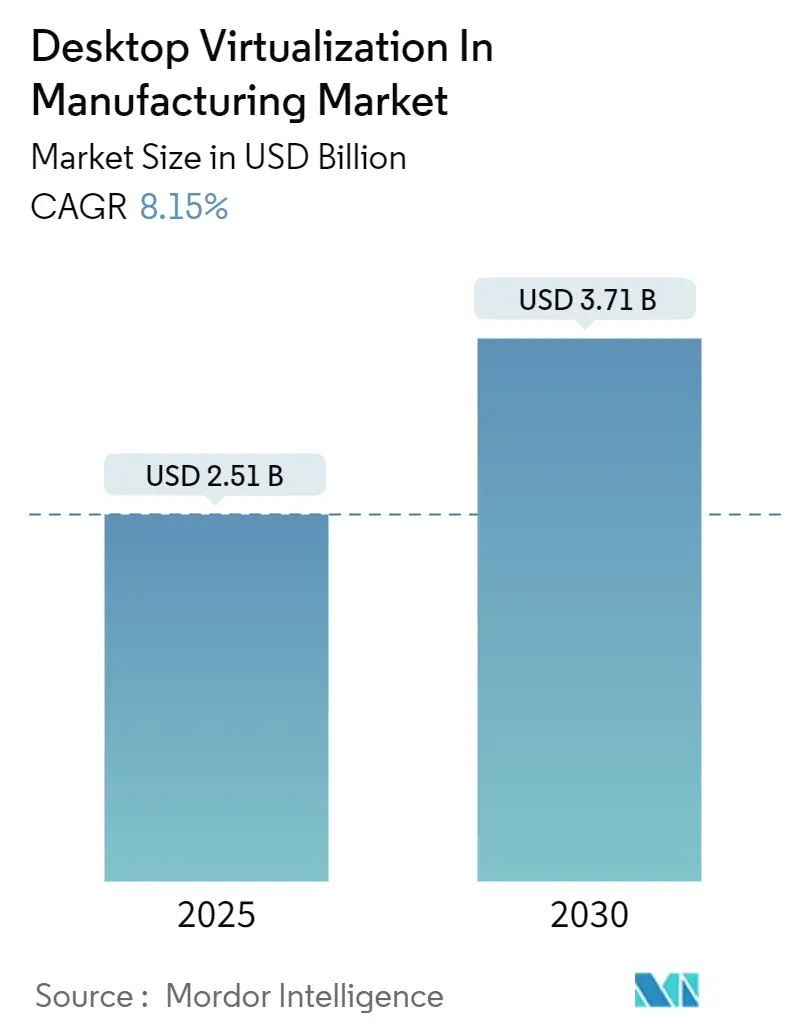

O tamanho do mercado de virtualização de desktop na manufatura foi avaliado em USD 2,51 bilhões em 2025 e está no caminho para atingir USD 3,71 bilhões até 2030, avançando a um CAGR de 8,2%. Essa expansão reflete a transição das fábricas para estações de trabalho centralizadas, seguras e acessíveis remotamente, que unificam cargas de trabalho de tecnologia operacional e tecnologia da informação. A alta demanda por modelos de trabalho híbrido, mandatos mais rígidos de cibersegurança e o uso crescente de cargas de trabalho CAD/CAE com alto consumo computacional por meio de canais virtuais impulsionam a adoção. Os fornecedores também estão incorporando recursos de inteligência artificial às plataformas para automatizar o provisionamento e prever gargalos de desempenho, criando novos vetores de valor para os compradores. Simultaneamente, os fabricantes equilibram o controle local com a transferência seletiva para a nuvem, a fim de manter a propriedade intelectual segura enquanto reduzem os custos de infraestrutura.

Principais Conclusões do Relatório

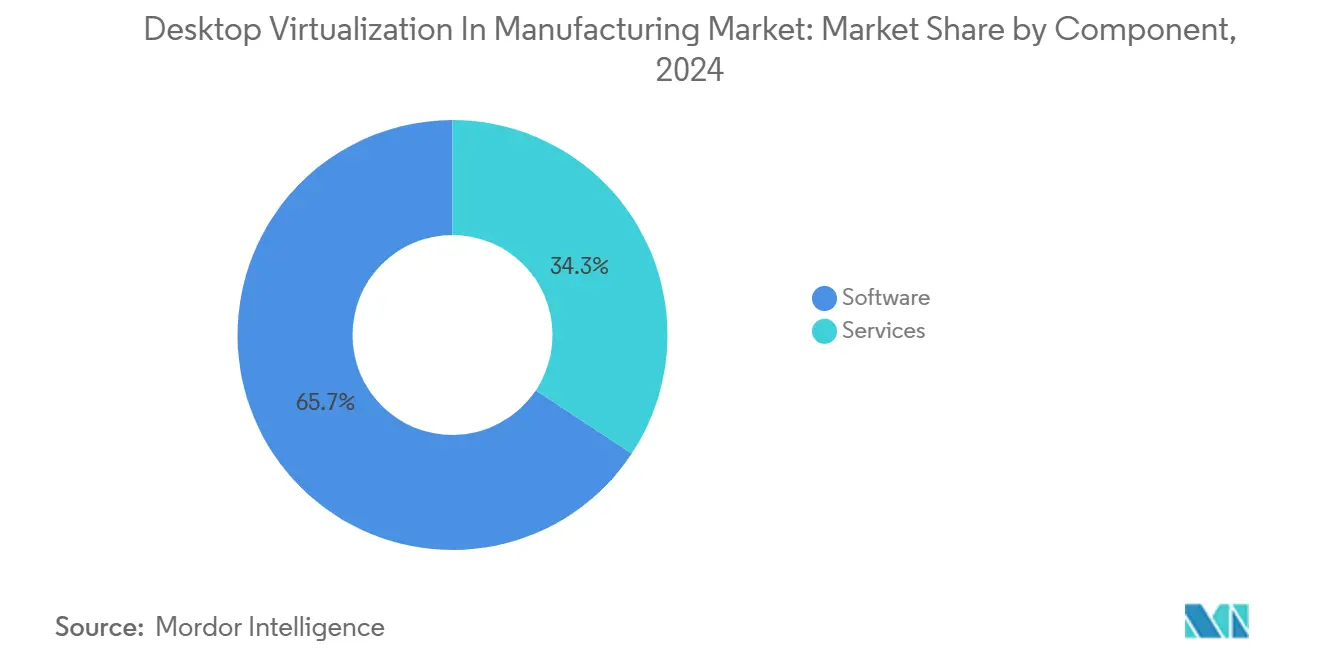

- Por componente, o software liderou com 65,7% de participação na receita em 2024, enquanto os serviços têm previsão de expansão a um CAGR de 9,8% até 2030.

- Por plataforma de entrega de desktop, o Desktop Virtual Hospedado deteve 59,2% da participação do mercado de virtualização de desktop na manufatura em 2024, enquanto o Desktop como Serviço tem projeção de crescimento a um CAGR de 8,8% até 2030.

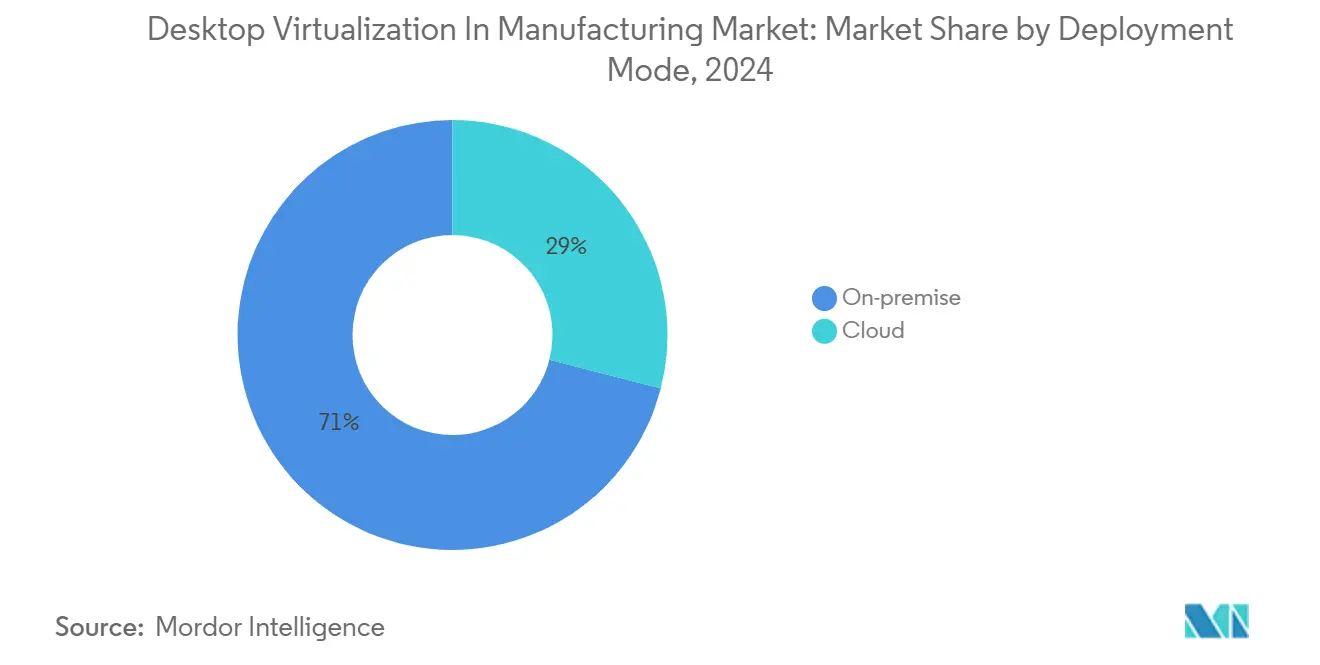

- Por modo de implantação, as soluções locais comandaram 71,0% da participação do tamanho do mercado de virtualização de desktop na manufatura em 2024; as implantações em nuvem estão previstas para crescer a um CAGR de 10,0%.

- Por tamanho de organização, as grandes empresas responderam por 69,4% da receita em 2024, mas as pequenas e médias empresas registrarão o CAGR mais rápido de 9,4%.

- Por geografia, a América do Norte liderou com 39,8% de participação em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 8,6%.

Tendências e Perspectivas do Mercado Global de Virtualização de Desktop na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida transição para forças de trabalho híbridas e remotas | +1.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Necessidade de proteger endpoints de convergência TO–TI | +1.5% | Ásia-Pacífico, hubs globais de primeiro nível | Longo prazo (≥ 4 anos) |

| Instâncias de GPU otimizadas em custo na nuvem para CAD/CAE 3D | +1.2% | América do Norte, corredores de manufatura avançada europeus | Curto prazo (≤ 2 anos) |

| Manutenção preditiva por meio de registro de desktop virtual | +0.9% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Clientes leves com eficiência energética para metas de ESG | +0.6% | União Europeia, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de "nuvem soberana" | +0.8% | China, Índia, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Forças de Trabalho de Manufatura Híbridas e Remotas

As plataformas de gêmeo digital permitem que os gerentes de produção supervisionem as linhas de qualquer lugar, conforme demonstrado nas implantações da fábrica inteligente da BMW e da planta da Unilever no Brasil. Os desktops virtuais fornecem aos engenheiros acesso seguro e de alto desempenho a ferramentas de CAD, MES e SCADA, independentemente da localização, mantendo os projetos dentro do cronograma quando viagens ou acesso ao local são limitados. Uma nova categoria de funcionários de "colarinho azul-celeste", operadores proficientes em visualização de dados e painéis de aprendizado de máquina, necessita de desktops flexíveis que evoluam com as competências em transformação. Os fabricantes também dependem da virtualização para manter a continuidade dos negócios durante choques na cadeia de suprimentos, redirecionando rapidamente as cargas de trabalho para locais alternativos. Em conjunto, esses fatores amplificam a demanda pelo mercado de virtualização de desktop na manufatura.

Necessidade de Proteger Endpoints de Convergência TO–TI

A Honeywell observa que a conectividade mais estreita entre dispositivos do chão de fábrica e redes corporativas amplia a superfície de ameaças, tornando o controle unificado de endpoints vital.[1]Honeywell, "Cibersegurança Industrial e Convergência TO–TI," honeywell.com A infraestrutura de desktop virtual (VDI) sustenta as estruturas de confiança zero ao centralizar autenticação, aplicação de patches e registro, enquanto isola os dados de produção. A conformidade com a IEC 62443 e normas similares acelera ainda mais a adoção. À medida que os fabricantes integram feeds de IoT Industrial com sistemas de gestão de recursos empresariais, a VDI cria a ponte segura necessária para visibilidade em tempo real sem expor os controladores à internet pública. Consequentemente, os mandatos de segurança permanecem como catalisador primário para o mercado de virtualização de desktop na manufatura.

Instâncias de GPU Otimizadas em Custo na Nuvem para CAD/CAE 3D

O licenciamento de GPU virtual da NVIDIA e os níveis de GPU sob demanda dos principais hiperescaladores permitem que pequenas equipes de design ativem estações de trabalho de alto desempenho sem adquirir placas físicas. Empresas automotivas e aeroespaciais executam simulações complexas de colisão ou fluxo de ar inteiramente na nuvem, mas entregam quadros de forma interativa a usuários a milhares de quilômetros de distância. A economia de pagamento por uso reduz o capex, tornando a tecnologia acessível a fornecedores de segundo nível e, assim, ampliando a base endereçável do mercado de virtualização de desktop na manufatura. Barreiras de entrada mais baixas se traduzem em ciclos de prova de conceito mais rápidos e implantações em produção mais ágeis.

Manutenção Preditiva Habilitada pelo Registro de Desktop Virtual

O kit de ferramentas de manutenção preditiva do Microsoft Azure vincula dados de sessão de VDI, fluxos de sensores de IoT e modelos de aprendizado de máquina para prever falhas com alta precisão. Os operadores podem visualizar anomalias em seus desktops virtuais em tempo real, acionando substituições de peças just-in-time e reduzindo o tempo de inatividade. As plantas brownfield se beneficiam porque as interfaces de controle legadas podem ser encapsuladas em novas sessões virtuais que capturam ações granulares do usuário, enriquecendo os dados de treinamento para os algoritmos. À medida que os ganhos de confiabilidade se tornam mensuráveis, mais fábricas alocam orçamentos para virtualização, reforçando o crescimento do mercado de virtualização de desktop na manufatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta latência de LAN em plantas brownfield | –1.4% | Instalações brownfield em mercados emergentes | Curto prazo (≤ 2 anos) |

| Custos persistentes de acumulação de licenças de software | –1.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Normas de cibersegurança de TO retardam as implantações | –0.8% | Global | Longo prazo (≥ 4 anos) |

| Lacuna de mão de obra qualificada para engenharia de imagens VDI | –0.6% | Ásia-Pacífico e outras regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Latência de LAN em Plantas Brownfield

As diretrizes de desempenho da Citrix alertam que a qualidade da sessão cai acentuadamente acima de 300 ms de latência, um limite frequentemente ultrapassado em fábricas mais antigas que dependem de switches em cadeia. A modernização das redes durante a produção ativa é complexa e cara, atrasando muitos projetos. Até que as atualizações de conectividade sejam concluídas, as organizações limitam as implantações de VDI a zonas não críticas, moderando o crescimento de curto prazo do mercado de virtualização de desktop na manufatura.

Custos Persistentes de Acumulação de Licenças de Software

As políticas de virtualização da Autodesk estipulam licenças separadas para implantações virtuais, e o passthrough de GPU acrescenta taxas adicionais.[2]Autodesk Inc., "Licenciamento de Software para Implantações Virtuais," autodesk.com Esses custos cumulativos podem dobrar o custo total de propriedade, especialmente para PMEs. Consequentemente, algumas empresas adiam atualizações ou adotam alternativas de código aberto, amortecendo a expansão da receita apesar da prontidão técnica. Os fornecedores estão respondendo com faturamento baseado em uso e níveis de serviço agrupados, mas o atrito de custo permanece como uma restrição ao mercado de virtualização de desktop na manufatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Dominância do Software

A camada de software assegurou 65,7% da receita do mercado de virtualização de desktop na manufatura em 2024, graças às licenças perpétuas e por assinatura exigidas para CAD, MES e complementos de segurança de endpoint. Concomitantemente, a categoria de serviços tem projeção de crescimento a um CAGR de 9,8% à medida que as plantas buscam especialistas em integração para mesclar desktops virtuais com redes de CLP e protocolos de controle industrial. Implementação, hospedagem gerenciada e auditorias de conformidade compõem a maior parte dos gastos. Uma parcela considerável dos contratos agora inclui monitoramento orientado por IA, elevando a demanda por serviços gerenciados. Essa mudança em direção a engajamentos com alto teor de especialização revela como o mercado de virtualização de desktop na manufatura está evoluindo de aquisição de ferramentas para parceria de ciclo de vida.

Os fabricantes obrigados a aderir à IEC 62443 e ao NIST 800-82 terceirizam cada vez mais a validação de configuração e a aplicação contínua de patches. Em paralelo, os fornecedores de plataformas introduzem arquiteturas de referência que ainda precisam de ajuste no local para restrições de tempo real, como latência de controle de movimento. Como resultado, os provedores de serviços capturam margens incrementais e sua influência sobre a escolha do fornecedor cresce. O tamanho do mercado de virtualização de desktop na manufatura para serviços tem previsão de representar uma fatia maior dos gastos totais até 2030, mesmo que o licenciamento permaneça o maior item de linha individual.

Por Plataforma de Entrega de Desktop: O DaaS Perturba a Liderança Tradicional do HVD

O Desktop Virtual Hospedado manteve uma participação de 59,2% em 2024, capitalizando as infraestruturas de data center existentes em grandes conglomerados automotivos e de eletrônicos. No entanto, o Desktop como Serviço está escalando a um CAGR de 8,8% à medida que os responsáveis pelas linhas de negócios adotam modelos de opex e ciclos de implantação mais rápidos. A orquestração nativa em nuvem agora dimensiona automaticamente os recursos de GPU durante os picos de sprints de design, eliminando o superprovisionamento. O mercado de virtualização de desktop na manufatura, portanto, observa uma mudança pronunciada em direção ao consumo no estilo SaaS sem perder os controles de desempenho determinístico que os engenheiros exigem.

Em segmentos regulamentados, como a fabricação de dispositivos médicos, as arquiteturas híbridas prevalecem: os projetos posicionam o broker e a pilha de autenticação na nuvem, enquanto os repositórios de imagens permanecem locais. Essa arquitetura satisfaz as regras de residência de dados, mas ainda concede benefícios de colaboração remota. À medida que os hiperescaladores expandem as zonas de disponibilidade regionais próximas a clusters industriais, o jitter de rede diminui, incentivando ainda mais a adoção do DaaS. Os analistas esperam que a dominância do HVD se corroa gradualmente, embora permaneça relevante para consoles de linha de montagem com latência ultrabaixa que não podem arriscar interrupções na nuvem pública.

Por Modo de Implantação: Aceleração da Nuvem Apesar da Preferência Local

As implantações locais detinham 71,0% da receita em 2024 porque a propriedade intelectual, as receitas de ferramentas e os parâmetros de robótica são vistos como joias da coroa. Dito isso, as instâncias em nuvem estão crescendo a um CAGR de 10,0% à medida que as posturas de confiança zero amadurecem. Os appliances de borda hiperconvergidos agora armazenam em cache as atualizações de imagem dourada localmente, mas replicam os registros para a nuvem para análise. Isso concilia a autonomia com a supervisão centralizada, apoiando a trajetória híbrida do mercado de virtualização de desktop na manufatura.

O cliente leve Windows 365 Link da Microsoft, a USD 349, conecta periféricos locais seguros a desktops hospedados no Azure.[3]Microsoft Corporation, "Manutenção Preditiva Usando o Azure," microsoft.com Os primeiros adotantes na fabricação de eletrônicos discretos relatam 40% menos tempo de integração para contratados. Os fornecedores também estão lançando variantes de "nuvem soberana" que restringem a exportação de telemetria, atendendo aos estatutos de localização da China e da Índia. Ao longo do horizonte de previsão, espera-se que os padrões híbridos dominem as novas implantações, enquanto os parques puramente locais continuam a encolher à medida que os ciclos de atualização de hardware expiram.

Por Tamanho de Organização: A Adoção por PMEs Acelera Apesar da Dominância Empresarial

As grandes empresas ainda contribuíram com 69,4% da receita em 2024, aproveitando a escala para negociar descontos por volume e acordos de serviço plurianuais. No entanto, as PMEs estão registrando o CAGR mais rápido de 9,4%, impulsionadas por planos de nuvem com pagamento por uso e serviços gerenciados empacotados. O DaaS elimina a necessidade de administradores de VDI em tempo integral, eliminando uma lacuna de capacidade que antes mantinha as empresas menores em PCs tradicionais. Como resultado, o mercado de virtualização de desktop na manufatura testemunha uma democratização, com fornecedores de segundo nível obtendo acesso seguro às mesmas cadeias de ferramentas de design usadas pelos OEMs.

Os ISVs, como a VMware, simplificaram os pacotes de licenciamento do Horizon para empresas com menos de 1.000 assentos, reduzindo a complexidade de aquisição. Os parceiros de canal agora oferecem kits de "desktop virtual em uma caixa" com nós de GPU pré-configurados entregues como arrendamentos operacionais. Essas mudanças reduzem as barreiras de adoção, traduzindo-se em contagens agregadas de assentos mais altas, mesmo que os tamanhos iniciais dos tickets permaneçam modestos. Com o tempo, a demanda cumulativa das PMEs contrabalançará o platô das grandes empresas, sustentando um crescimento saudável do mercado.

Análise Geográfica

A América do Norte controlou 39,8% da receita de 2024 devido à migração antecipada para estruturas de confiança zero e aos substanciais segmentos automotivo, aeroespacial e de semicondutores. As instalações da região enfatizam a integração profunda com câmeras de MES e inspeção de qualidade. A colaboração da General Motors com a NVIDIA Omniverse para otimizar as linhas de robótica de carroceria bruta sublinha a poderosa sinergia entre simulação em tempo real e desktops virtuais. À medida que os incentivos de reshoring levam as empresas a reconstruir cadeias de suprimentos, a virtualização permite o comissionamento remoto de novas linhas antes da chegada dos equipamentos físicos, ancorando a trajetória do mercado de virtualização de desktop na manufatura na América do Norte.

A Ásia-Pacífico está se expandindo a um CAGR de 8,6%, liderada pelas iniciativas de manufatura digital da China e da Índia. Os mandatos de nuvem soberana exigem que os dados permaneçam no país, dando origem a ofertas domésticas de DaaS construídas em regiões de hiperescala locais. Parques governamentais de eletrônicos e semicondutores adotam a virtualização para reunir licenças escassas de CAD/EDA, encurtando os ciclos de design. As instalações conjuntas planejadas pela NVIDIA com a Foxconn e a Wistron elevam ainda mais a capacidade computacional regional, abrindo caminhos para que pequenos fornecedores migrem cargas de trabalho anteriormente fora de alcance. Em paralelo, as nações da ASEAN canalizam subsídios da Indústria 4.0 para atualizações de rede, mitigando as restrições de latência que antes dificultavam a adoção.

A Europa segue com ganhos constantes à medida que o RGPD, a Lei de Resiliência Cibernética e a Diretiva NIS 2 reforçam as obrigações de cibersegurança para setores críticos. O programa Edge Cloud 4 Production da Audi virtualiza CLPs e estações de trabalho dos funcionários no VMware Cloud Foundation para reduzir a contagem de controladores físicos em 30%.[4]Broadcom Inc., "Audi e Broadcom Lançam o Edge Cloud 4 Production," broadcom.com Enquanto isso, os imperativos de eficiência energética impulsionam a adoção de clientes leves que reduzem drasticamente o consumo de energia dos endpoints, auxiliando os scorecards de ESG. Os fabricantes pan-europeus também favorecem hubs de engenharia transfronteiriços, onde os desktops virtuais facilitam o compartilhamento de talentos sem realocar funcionários. O mercado do Oriente Médio e África, embora incipiente, beneficia-se das agendas nacionais de diversificação que priorizam a manufatura avançada. Novas plantas greenfield incorporam VDI desde o primeiro dia, contornando as armadilhas de redes legadas. As operadoras de telecomunicações regionais fazem parceria com provedores de plataformas para lançar zonas de borda de baixa latência, criando uma base infraestrutural para o mercado de virtualização de desktop na manufatura.

Cenário Competitivo

A concentração do setor é moderada. A aquisição da VMware pela Broadcom em 2024 e a separação da divisão de Computação para Usuário Final (agora Omnissa) reorganizaram o campo, mas não criaram um quase monopólio. Omnissa, Citrix (Cloud Software Group), Microsoft e NVIDIA dominam as receitas das plataformas principais, respondendo coletivamente por aproximadamente 60% dos gastos globais. A Citrix ampliou sua pilha com DeviceTrust e Strong Network para incorporar controles de acesso sensíveis ao contexto, consolidando uma proposta de valor centrada em segurança. A Microsoft atrai cargas de trabalho nativas em nuvem por meio do Azure Virtual Desktop e do Windows 365, agrupando serviços como o Defender for Endpoint para oferecer uma oferta integrada.

A NVIDIA se diferencia com aceleração de vGPU e orquestração de recursos orientada por IA, atraindo casos de uso com uso intensivo de simulação. Startups como a Sangfor Technologies competem em custo e simplicidade para o mercado intermediário, agrupando infraestrutura hiperconvergida, nuvem gerenciada e VDI em um único painel. Enquanto isso, os hiperescaladores inserem serviços nativos de DaaS em seus marketplaces, comprimindo as margens dos fornecedores de licenças tradicionais. Para permanecerem relevantes, os players estabelecidos incorporam modelos de aprendizado de máquina que preveem a saturação do host e autocorrigem as sessões dos usuários, reduzindo a sobrecarga administrativa.

As alianças estratégicas ilustram a corrida pela profundidade vertical. A Broadcom e a Audi lançaram uma iniciativa conjunta de Edge Cloud que virtualiza CLPs, validando o desempenho de latência em nível industrial. O Emulate3D da Rockwell Automation no NVIDIA Omniverse permite testes de aceitação de fábrica guiados por simulação antes do envio do hardware, encurtando o tempo de ramp-up inicial. Olhando para o futuro, os fornecedores que incorporam protocolos de TO, solução de problemas habilitada por IA e controles regulatórios em suas plataformas estão posicionados para ganhar participação no mercado de virtualização de desktop na manufatura.

Líderes do Setor de Virtualização de Desktop na Manufatura

IBM Corp.

Microsoft Corporation

Cisco Systems Inc.

Oracle Corporation.

Amazon Web Services Inc. (Amazon WorkSpaces)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Broadcom e a Audi lançaram o Edge Cloud 4 Production, baseando-se no VMware Cloud Foundation para virtualizar CLPs e estações de trabalho dos funcionários, reduzindo a pegada de hardware e elevando a eficiência.

- Março de 2025: A Rockwell Automation apresentou o Emulate3D Factory Test com APIs do NVIDIA Omniverse, permitindo a validação pré-implantação de sistemas de automação por meio de simulação imersiva.

- Março de 2025: A Omnissa lançou um programa de parceiros de três níveis com incentivos baseados em desempenho e um assistente de IA chamado Omni para simplificar as implantações de trabalho híbrido.

- Fevereiro de 2025: O KION Group, a Accenture e a NVIDIA apresentaram o "Mega", um blueprint do Omniverse para gêmeos digitais de armazéns inteligentes que equilibram frotas de robôs e atribuições de mão de obra.

Escopo do Relatório Global do Mercado de Virtualização de Desktop na Manufatura

| Software |

| Serviços |

| Desktop Virtual Hospedado (HVD) |

| Desktop Compartilhado Hospedado (HSD) |

| Desktop como Serviço (DaaS) |

| Serviços de Desktop Remoto (RDS) |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Plataforma de Entrega de Desktop | Desktop Virtual Hospedado (HVD) | ||

| Desktop Compartilhado Hospedado (HSD) | |||

| Desktop como Serviço (DaaS) | |||

| Serviços de Desktop Remoto (RDS) | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de virtualização de desktop na manufatura?

O mercado de virtualização de desktop na manufatura atingiu USD 2,51 bilhões em 2025 e tem projeção de alcançar USD 3,71 bilhões até 2030.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, abrangendo consultoria, integração e ofertas gerenciadas, têm previsão de crescimento a um CAGR de 9,8% até 2030, à medida que as fábricas buscam expertise especializada.

Por que as PMEs estão adotando cada vez mais desktops virtuais?

Os planos de nuvem com pagamento por uso e os pacotes de serviços gerenciados eliminam a necessidade de especialistas internos em VDI, permitindo que as PMEs aproveitem segurança de nível empresarial e desempenho de CAD.

Como a virtualização melhora a manutenção preditiva?

Os desktops virtuais agregam registros de sessão com dados de sensores de IoT, alimentando modelos de aprendizado de máquina que preveem falhas de equipamentos e agendam a manutenção antes que ocorra o tempo de inatividade.

Qual é o papel das GPUs em nuvem no design de manufatura?

As instâncias de GPU em nuvem com custo otimizado entregam renderização de CAD/CAE de alta fidelidade aos engenheiros sem o gasto de capital de hardware de nível de estação de trabalho, acelerando os ciclos de desenvolvimento de produtos.

Página atualizada pela última vez em: