Tamanho e Participação do Mercado de Endpoint de Infraestrutura de Desktop Virtual (VDI)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

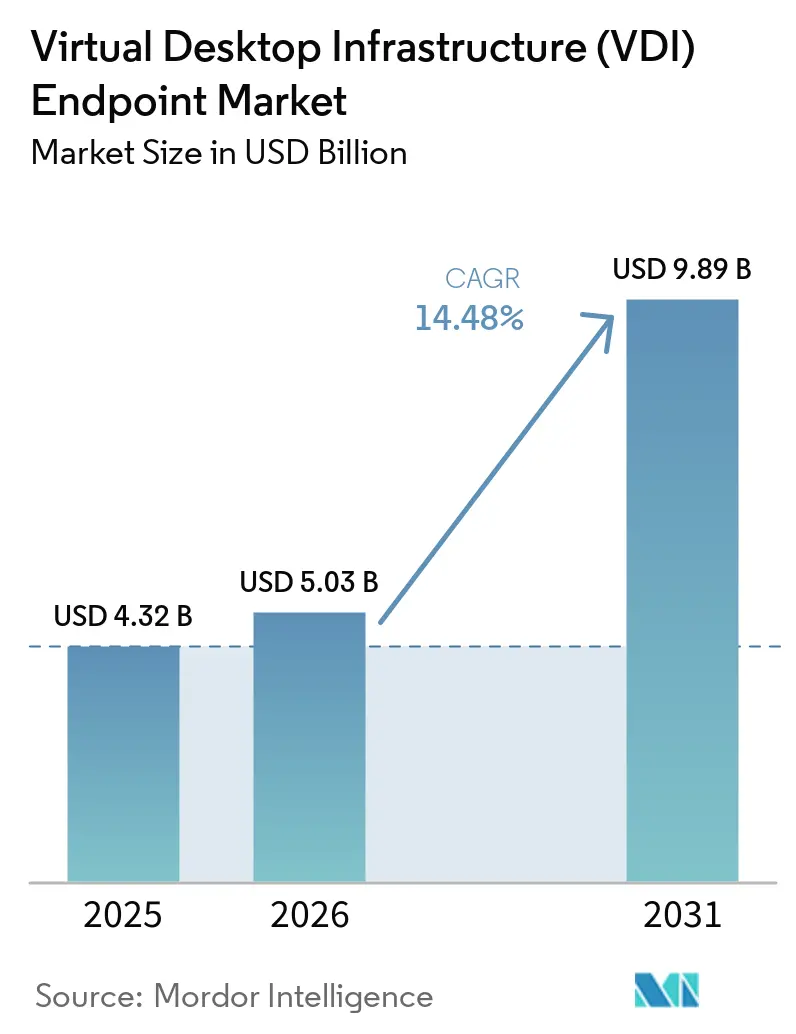

| Tamanho do Mercado (2026) | 5.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.48% CAGR |

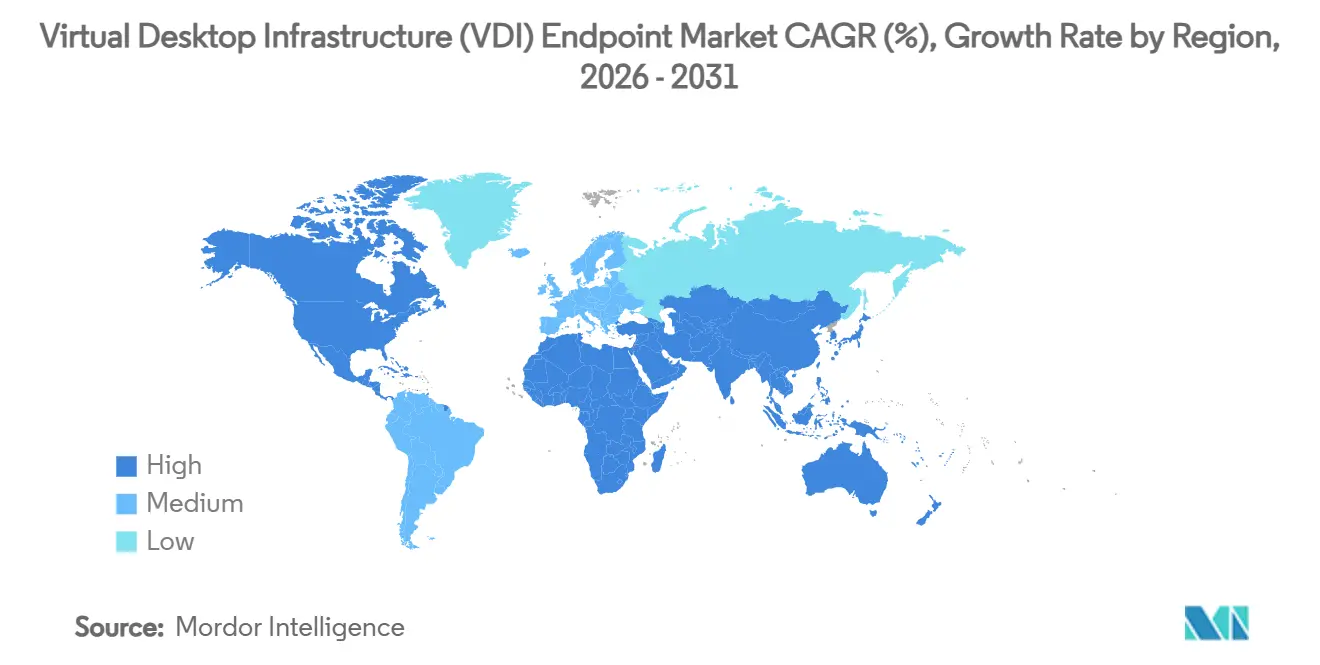

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

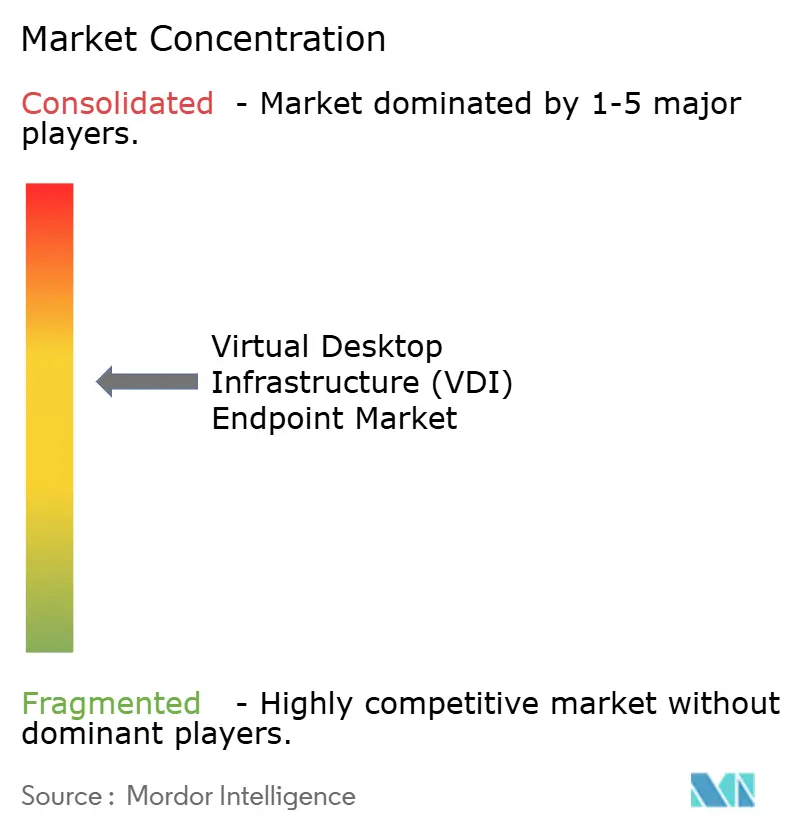

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Endpoint de Infraestrutura de Desktop Virtual (VDI) por Mordor Intelligence

O tamanho do mercado de endpoint de infraestrutura de desktop virtual foi avaliado em USD 4,32 bilhões em 2025 e estima-se que cresça de USD 5,03 bilhões em 2026 para atingir USD 9,89 bilhões até 2031, a um CAGR de 14,48% durante o período de previsão (2026-2031). As empresas estão padronizando a entrega centralizada de desktops para que funcionários remotos, de filiais e contratados recebam ambientes de trabalho idênticos sem a necessidade de envio de PCs físicos. Os padrões persistentes de trabalho híbrido, a crescente adoção de estruturas de segurança de confiança zero e a mudança de despesas de capital para preços por assinatura estão acelerando as decisões de atualização. A demanda está se voltando para endpoints baseados em software que reutilizam laptops existentes, enquanto os hiperescaladores agrupam desktops como serviço com armazenamento, inteligência artificial e complementos de segurança. Os mandatos regionais de localização de dados e os projetos de nuvem soberana estão fragmentando as implantações globais, levando os fornecedores a abrir novas regiões de data center e certificar endpoints para regulamentações específicas de cada país. A concorrência abrange fornecedores de hardware de cliente thin, fornecedores de sistemas operacionais, plataformas de intermediação de desktop e provedores de nuvem, cada um se posicionando para uma fatia maior do mercado de endpoint de infraestrutura de desktop virtual.

Principais Conclusões do Relatório

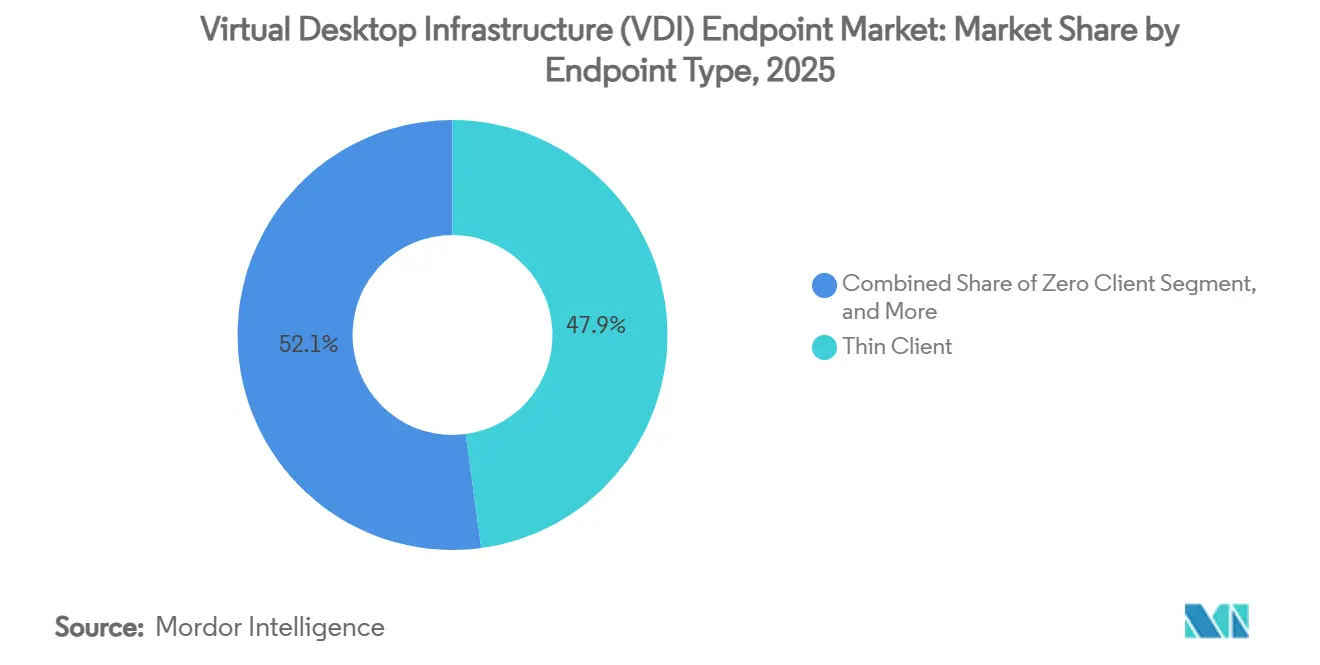

- Por tipo de endpoint, os clientes thin lideraram com 47,87% da participação do mercado de endpoint de infraestrutura de desktop virtual em 2025, enquanto os endpoints baseados em software devem crescer a um CAGR de 15,48% até 2031.

- Por modo de implantação, as implantações locais responderam por 58,21% da receita em 2025, mas os desktops virtuais hospedados em nuvem devem crescer a um CAGR de 15,08% durante 2026-2031.

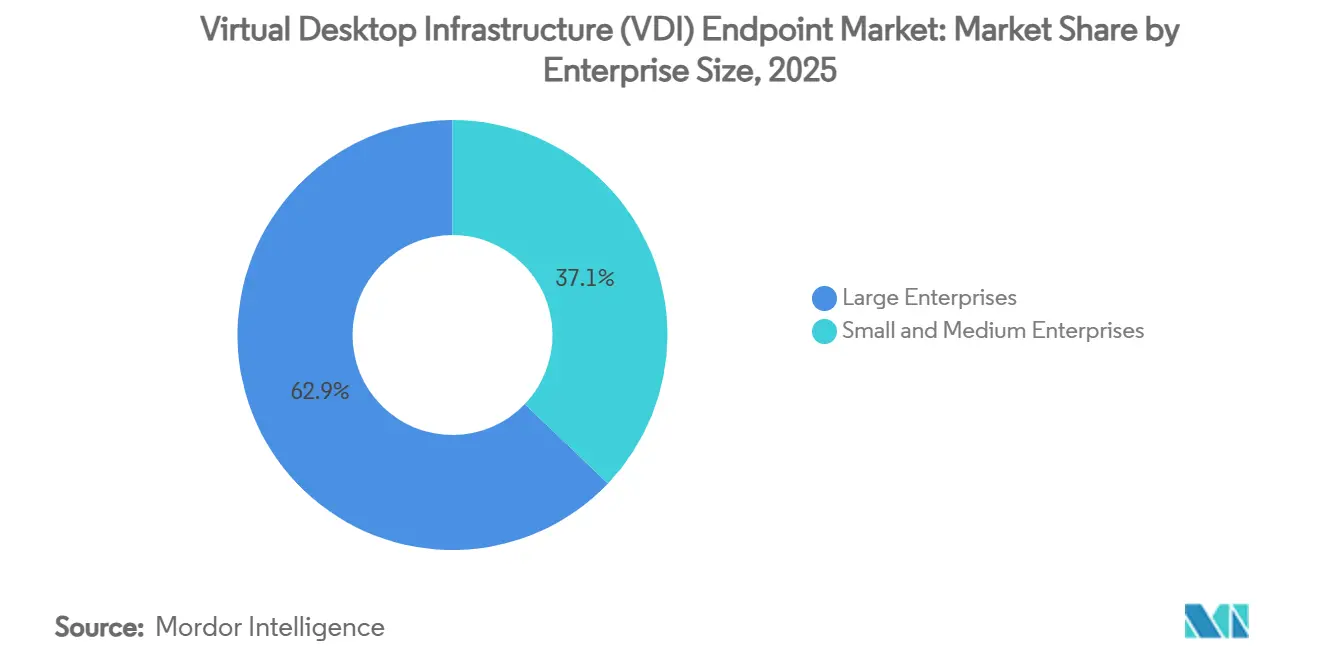

- Por porte da empresa, as grandes organizações responderam por 62,87% da receita de 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 14,88% no mesmo horizonte.

- Por vertical do setor, TI e telecomunicações geraram 29,43% da demanda de 2025, e espera-se que a saúde registre o crescimento mais rápido, a um CAGR de 16,08% até 2031.

- Por geografia, a América do Norte deteve 36,43% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,26%, o mais alto entre todas as regiões durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Endpoint de Infraestrutura de Desktop Virtual (VDI)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Transição para Ambientes de Trabalho Híbrido | +2.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Endpoints Seguros em Arquiteturas de Confiança Zero | +2.5% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Economia de Custos com o Gerenciamento Centralizado de Desktops | +2.2% | Global, mais forte na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção Generalizada de Desktops Virtuais com GPU | +1.9% | América do Norte, Europa e polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Governamentais sobre Localização de Dados | +1.6% | Ásia-Pacífico, Oriente Médio e Europa | Curto prazo (≤ 2 anos) |

| Ascensão dos Clientes Thin Baseados em ARM para Eficiência Energética | +1.3% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Ambientes de Trabalho Híbrido

Os horários híbridos tornaram-se uma norma operacional consolidada, obrigando as equipes de tecnologia da informação a fornecer desktops idênticos e seguros a funcionários que trabalham alternadamente em casa, em filiais e em locais de terceiros. Os desktops virtuais eliminam os riscos logísticos e de segurança do envio de PCs, pois aplicativos, dados e políticas permanecem no data center. A Microsoft introduziu discos de sistema operacional efêmeros para o Azure Virtual Desktop em outubro de 2025, permitindo que os hosts de sessão sejam redefinidos para uma linha de base limpa após cada logoff, reduzindo o risco de malware persistente e simplificando o gerenciamento de imagens para as organizações.[1]Microsoft, "Documentação do Azure Virtual Desktop," microsoft.com Aprimoramentos de plataforma, como discos de sistema operacional efêmeros, permitem que os administradores redefinam as máquinas para um estado original no logoff, reduzindo a persistência de malware e simplificando a manutenção de imagens. O desempenho de colaboração também melhorou; codecs otimizados descarregam mídia para os endpoints, permitindo que as videoconferências funcionem sem problemas mesmo em conexões residenciais de banda larga. Centrais de atendimento, equipes de serviço de campo e consultorias que rotacionam grandes números de contratados em pools compartilhados citam integração mais rápida e menores volumes de suporte técnico como benefícios diretos do modelo de trabalho híbrido.

Demanda por Endpoints Seguros em Arquiteturas de Confiança Zero

As estratégias de confiança zero exigem verificação contínua da identidade do usuário e da postura do dispositivo, tornando o armazenamento local um risco. Ao transferir todo o desktop para um ambiente controlado, a infraestrutura de desktop virtual garante que as informações confidenciais permaneçam dentro do perímetro corporativo e que cada ação seja registrada centralmente. A integração entre intermediadores de conexão e serviços de gerenciamento de identidade e acesso agora permite políticas contextuais que bloqueiam sessões de dispositivos não conformes ou redes de risco em tempo real. Instituições de serviços financeiros e agências públicas são os primeiros a adotar, pois os desktops virtuais fornecem trilhas de auditoria à prova de adulteração que atendem a requisitos regulatórios rigorosos. À medida que os reguladores de saúde, energia e infraestrutura crítica especificam arquiteturas de confiança zero, o mercado de endpoint de infraestrutura de desktop virtual se beneficia de atualizações obrigatórias.

Economia de Custos com o Gerenciamento Centralizado de Desktops

Hospedar desktops no data center consolida a aplicação de patches no sistema operacional, a distribuição de software e o suporte ao suporte técnico em um fluxo de trabalho de imagem dourada, reduzindo tarefas repetitivas em milhares de endpoints. PCs reutilizados ou clientes thin de uso específico estendem os ciclos de vida do hardware ao descarregar o processamento para servidores, reduzindo os requisitos de capital e o lixo eletrônico. Os consoles de gerenciamento modernos combinam descoberta de dispositivos, atribuição de políticas e atualizações de firmware em um único painel de controle que pequenas equipes podem operar sem habilidades especializadas em virtualização. O consumo de energia cai acentuadamente, pois os clientes thin de estado sólido consomem uma fração da potência das torres legadas, e a consolidação do data center gera economias adicionais em resfriamento e espaço físico. Em conjunto, essas alavancas formam uma narrativa convincente de retorno sobre o investimento para os diretores financeiros que avaliam projetos de desktop virtual.

Adoção Generalizada de Desktops Virtuais com GPU

Os avanços no processamento gráfico virtual agora particionam uma única placa de alto desempenho em múltiplas fatias seguras, tornando economicamente viável virtualizar cargas de trabalho como design assistido por computador, inferência de inteligência artificial generativa e edição de vídeo em tempo real. Fabricantes industriais implantam estações de trabalho virtuais nos pisos de produção para proteger a propriedade intelectual, enquanto agências de mídia ativam desktops de alto desempenho sob demanda para picos de renderização. Os pacotes de desktop como serviço em nuvem incluem instâncias de GPU pré-configuradas, que permitem que estúdios de médio porte e empresas de engenharia experimentem sem adquirir placas caras. Os casos de uso ampliados aprimoram a proposta de valor geral do mercado de endpoint de infraestrutura de desktop virtual, estendendo sua relevância além dos segmentos tradicionais de trabalhadores do conhecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Iniciais de Infraestrutura Mais Elevados | -1.8% | Global, agudo em pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Limitações de Largura de Banda em Economias Emergentes | -1.5% | África, Sul da Ásia e partes da América do Sul | Médio prazo (2-4 anos) |

| Compatibilidade Limitada de Periféricos em Clientes Zero | -0.9% | Global, setores especializados | Longo prazo (≥ 4 anos) |

| Lacuna de Competências no Gerenciamento de Endpoints de VDI | -0.7% | Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Infraestrutura Mais Elevados

A construção de um ambiente de desktop virtual local requer servidores, matrizes de armazenamento, equipamentos de rede e licenças de hipervisor antes que o primeiro usuário faça login, um obstáculo que pesa muito sobre os compradores sensíveis a custos. Um cluster de VDI típico de 500 assentos requer de USD 200.000 a USD 400.000 em custos iniciais de hardware e software, além de custos contínuos de suporte ao hipervisor, expansão de armazenamento e energia e resfriamento do data center.[2]Nerdio, "Análise de Custos de VDI," nerdio.com Embora as assinaturas em nuvem transfiram os gastos para despesas operacionais, as taxas mensais podem superar os custos amortizados locais quando as organizações têm forças de trabalho estáveis e de longa permanência. Prever o consumo variável de computação, armazenamento e largura de banda em nuvens públicas continua sendo complexo, e o dimensionamento incorreto frequentemente gera cobranças não planejadas que corroem as economias projetadas. As empresas menores, portanto, hesitam em avançar além dos pilotos de prova de conceito até que os provedores de serviços empacotem desktops virtuais em pacotes de preço fixo. Programas de financiamento, dispositivos de data center com pagamento por uso e ofertas de serviços gerenciados visam suavizar o obstáculo de capital, mas a adoção em mercados emergentes ainda está atrasada.

Limitações de Largura de Banda em Economias Emergentes

A experiência do usuário se deteriora quando as redes de última milha não conseguem fornecer a taxa de transferência e a latência exigidas pelos protocolos de exibição remota. Em muitos distritos rurais, as velocidades de download de pico permanecem abaixo de 10 Mbps, insuficientes para multitarefas em alta definição em monitores duplos. Mesmo em áreas metropolitanas, links compartilhados congestionados causam instabilidade que leva a atraso do mouse, travamento de vídeo e chamadas interrompidas. Otimizações de codec, adaptabilidade de protocolo e gateways de borda atenuam esses efeitos, mas não conseguem superar totalmente a conectividade deficiente para cargas de trabalho com uso intensivo de gráficos. Os governos e as operadoras de telecomunicações estão expandindo as redes de fibra e as implantações de 5G, mas os cronogramas se estendem por anos, mantendo o crescimento do mercado de endpoint de infraestrutura de desktop virtual abaixo de seu potencial nas regiões afetadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Endpoint: A Conversão de Software Cresce à Medida que as Empresas Estendem os Ciclos de Vida dos Dispositivos

Os endpoints baseados em software devem crescer a um CAGR de 15,48% entre 2026 e 2031, reforçando a narrativa de que as organizações preferem converter laptops e desktops existentes em vez de adquirir novo hardware. Em 2025, os clientes thin ainda comandavam 47,87% da participação do mercado de endpoint de infraestrutura de desktop virtual, sustentados por centrais de atendimento, postos de enfermagem em saúde e quiosques de fábrica que valorizam designs sem ventilador e tolerância a temperaturas extremas. As empresas que implantam utilitários de conversão estendem a vida útil de um laptop com Windows ou macOS em até 7 anos, contornando filas de aquisição e reduzindo o lixo eletrônico. A crescente familiaridade com sistemas operacionais de endpoint baseados em Linux reduziu as barreiras de aceitação pelos usuários, enquanto a aplicação centralizada de patches alivia as preocupações com segurança. Os clientes zero permanecem um nicho, favorecidos por agências de defesa que proíbem sistemas operacionais locais, embora o suporte limitado a periféricos restrinja o crescimento. Laptops de cliente thin móveis e tablets robustos estão conquistando espaço para inspetores de campo e socorristas que precisam de acesso a VDI fora de mesas fixas. como a série 7500qTAA da 10ZiG, atendem a técnicos de campo e executivos em viagem que precisam de acesso a VDI sem estar presos a uma mesa, combinando portabilidade com conformidade com a Lei de Acordos Comerciais para aquisições federais dos Estados Unidos.[3]10ZiG Technology, "Impressão Perfeita para VDI e DaaS com ThinPrint e 10ZiG," 10zig.com O tamanho do mercado de endpoint de infraestrutura de desktop virtual para dispositivos convertidos por software deve dobrar durante o período de previsão, à medida que as organizações restringem os orçamentos de hardware e os mandatos de sustentabilidade se consolidam.

Os fornecedores de clientes thin estão respondendo com footprints mais leves, melhor descarregamento de multimídia e contêineres de navegador integrados que borram a linha entre soluções de hardware e software. O redirecionamento automático de impressoras, o passthrough de webcam e os módulos de autenticação multifator agora são fornecidos como padrão, reduzindo a lacuna funcional entre dispositivos dedicados e PCs reutilizados. Os consoles de gerenciamento de endpoints detectam, registram e enviam atualizações para ambas as categorias, oferecendo aos administradores uma visão homogênea da frota. Esses avanços reforçam a confiança dos compradores de que uma estratégia mista de hardware e software não fragmentará os processos de suporte, expandindo ainda mais o pool endereçável para o mercado de endpoint de infraestrutura de desktop virtual.

Por Modo de Implantação: Desktops em Nuvem Reduzem a Diferença em Relação às Instalações Locais

As implantações locais responderam por 58,21% da receita em 2025, principalmente porque os serviços financeiros, a execução de manufatura e as cargas de trabalho de controle industrial sensíveis à latência permanecem vinculadas a data centers locais. No entanto, os desktops hospedados em nuvem devem expandir a um CAGR de 15,08% até 2031, reduzindo a diferença à medida que os preços baseados em consumo atraem empresas sem talento interno em virtualização. Os hiperescaladores agrupam gerenciamento de identidade, serviços de arquivos e análises de segurança, permitindo que pequenas equipes iniciem pilotos em horas. O mercado de endpoint de infraestrutura de desktop virtual para assinaturas em nuvem está crescendo mais rapidamente em redes de varejo, estúdios de design e empresas de serviços profissionais que experimentam picos sazonais ou baseados em projetos.

As arquiteturas híbridas combinam clusters locais para cargas de estado estacionário de linha de base com expansão para a nuvem em períodos de alta demanda, otimizando tanto o custo quanto a conformidade. Planos de controle unificados orquestram o ciclo de vida de imagens, atribuições de usuários e telemetria entre sites, mascarando a heterogeneidade da infraestrutura. Os mandatos legais que exigem que os dados permaneçam dentro das fronteiras nacionais estão direcionando algumas organizações para topologias de múltiplas nuvens, onde os funcionários da América do Norte executam desktops virtuais em regiões domésticas, enquanto colegas na Europa ou na Ásia se conectam a instâncias soberanas. Essa fragmentação impulsiona a demanda por mecanismos de políticas que abstraem detalhes específicos do provedor, alimentando ainda mais a inovação no mercado de endpoint de infraestrutura de desktop virtual.

Por Porte da Empresa: Serviços Gerenciados Impulsionam a Adoção por Pequenas e Médias Empresas

As grandes empresas detinham 62,87% da participação de receita em 2025, graças a implantações legadas de vários milhares de assentos e footprints de desktop complexos. No entanto, as pequenas e médias empresas estão no caminho certo para registrar um CAGR de 14,88% até 2031, superando seus pares maiores. As plataformas de desktop como serviço prontas para uso agrupam rede, segurança e suporte em assinaturas por usuário, eliminando a necessidade de especialistas internos em hipervisor ou armazenamento. Essas ofertas ressoam com startups, agências criativas e fabricantes regionais que, de outra forma, teriam dificuldade em recrutar engenheiros de virtualização. Ferramentas de gerenciamento de endpoints gratuitas ou de baixo custo reduzem ainda mais as barreiras, permitindo que um único administrador monitore remotamente centenas de dispositivos.

A escalabilidade sob demanda é outra atração; um varejista pode adicionar estações de checkout virtual durante os picos de feriados e liberar capacidade em janeiro, pagando apenas pela janela de expansão. Por outro lado, as grandes empresas se beneficiam da alavancagem contratual, licenças por volume e integrações personalizadas com sistemas legados de autenticação e planejamento de recursos empresariais. Elas também adotam a infraestrutura de desktop virtual para fusões e aquisições, permitindo que os funcionários adquiridos acessem aplicativos corporativos em horas. Ambos os grupos, portanto, permanecem vitais para o mercado de endpoint de infraestrutura de desktop virtual, mas o impulso de crescimento repousa firmemente nas pequenas e médias empresas impulsionadas por serviços gerenciados.

Por Vertical do Setor: A Saúde Supera Todos os Setores com a Expansão da Telessaúde

Em 2025, TI e telecomunicações responderam por 29,43% dos gastos, refletindo a adoção antecipada de centros de operações de rede e ambientes de desenvolvimento de software. Olhando para o futuro, espera-se que a saúde cresça a um CAGR de 16,08%, o mais rápido entre todos os verticais. As plataformas de telessaúde, a integração de registros médicos eletrônicos e as regulamentações rígidas de privacidade incentivam os hospitais a centralizar os desktops para que as informações de saúde protegidas nunca residam nos laptops dos médicos. Os desktops virtuais também simplificam as atualizações de aplicativos em centenas de postos de enfermagem, reduzindo o tempo de inatividade para sistemas críticos de radiologia e farmácia. O tamanho do mercado de endpoint de infraestrutura de desktop virtual para endpoints de saúde deve superar as estimativas anteriores à medida que os reembolsos para consultas remotas se tornam permanentes.

As instituições bancárias, de serviços financeiros e de seguros implantam estações de trabalho virtuais de alto desempenho para precificação de opções, análises de combate à lavagem de dinheiro e atendimento seguro ao cliente. As agências governamentais aproveitam a virtualização de desktops para cumprir os mandatos de continuidade de operações e para apoiar forças de trabalho geograficamente dispersas sem comprometer os dados dos cidadãos. As instituições de ensino convertem PCs de laboratório antigos em clientes thin, estendendo os orçamentos públicos e oferecendo aos alunos a mesma experiência de desktop, seja no campus ou em casa. Os setores de manufatura e varejo implantam endpoints em modo quiosque nos pisos de fábrica e nas lojas para proteger a propriedade intelectual e os dados de pagamento, ressaltando que quase todos os setores agora contribuem para o crescente mercado de endpoint de infraestrutura de desktop virtual.

Análise Geográfica

A Ásia-Pacífico deve registrar o maior CAGR regional de 15,26% de 2026 a 2031, impulsionada pelas iniciativas Digital India, Lei de Cibersegurança da China e Visão 2030 do Conselho de Cooperação do Golfo, que canalizam orçamentos governamentais para nuvens soberanas e arquiteturas de confiança zero.[4]Aivensoft, "Transformação Digital da Visão 2030," aivensoft.com Novas regiões de nuvem locais, incluindo a instalação da Microsoft no Leste da Arábia Saudita prevista para o final de 2026, permitirão que as empresas executem cargas de trabalho sensíveis à latência domesticamente, estimulando atualizações de endpoints nos verticais de energia, setor público e serviços financeiros. Os montadores locais de clientes thin e os revendedores de software se beneficiam das cláusulas de compra local incorporadas em licitações públicas, adicionando dinamismo competitivo ao mercado de endpoint de infraestrutura de desktop virtual.

A América do Norte, que capturou 36,43% da receita de 2025, mantém uma posição de liderança tecnológica graças à densa presença de hiperescaladores, parceiros de canal maduros e adoção antecipada entre setores. As instituições financeiras em Nova York implantam desktops virtuais com GPU para modelar cenários de mercado, enquanto as agências federais exigem endpoints em conformidade com a Lei de Acordos Comerciais para instalações seguras. O crescimento da adoção é mais estável do que espetacular, mas os ciclos contínuos de atualização mantêm os gastos absolutos elevados.

O Regulamento Geral de Proteção de Dados da Europa incentiva implantações híbridas e locais para evitar transferências de dados transfronteiriças, embora os lançamentos acelerados de regiões de nuvem na Alemanha, França e países nórdicos estejam impulsionando as empresas em direção a desktops hospedados. Enquanto isso, a América do Sul e a África enfrentam uma adoção mais lenta devido à conectividade insuficiente e às tarifas de importação mais altas sobre hardware, mas os planos nacionais de banda larga direcionados e os programas de governo digital estão plantando as sementes para a expansão futura no mercado de endpoint de infraestrutura de desktop virtual.

Cenário Competitivo

A intensidade competitiva é moderada, com ecossistemas de hardware, software e nuvem se sobrepondo. Os líderes tradicionais de clientes thin estão se diversificando em licenciamento de sistemas operacionais e plataformas de gerenciamento para que os clientes possam converter PCs existentes em vez de comprar novas máquinas. A aquisição de 2025 que fundiu dois fornecedores líderes de sistemas operacionais de endpoint exemplifica essa mudança, deslocando os modelos de receita de margens únicas de hardware para assinaturas recorrentes de software e serviços gerenciados.

Os provedores de hiperescala agrupam desktop como serviço com armazenamento, identidade e análises, aproveitando grandes reservas de capital para expandir para mercados locais e suplantar empresas de hospedagem menores. Os fornecedores de software de intermediação de desktop contra-atacam fazendo parcerias com provedores de nuvem, oferecendo mecanismos de políticas proprietários sobre fundações de infraestrutura como serviço para que as empresas possam manter consoles de gerenciamento familiares durante a migração. A diferenciação de recursos agora se concentra na eficiência de protocolo, agendamento de GPU, orquestração automatizada de patches e certificações de conformidade que encurtam os ciclos de aquisição em setores regulamentados.

Oportunidades de nicho persistem no varejo de linha de frente, manufatura robusta e defesa, onde dispositivos de cliente zero, streaming de aplicativos em contêineres e arquiteturas com isolamento físico de rede resolvem restrições especializadas. Projetos de intermediação de código aberto e distribuições com prioridade para Linux atraem mercados educacionais e municipais sensíveis a custos, fornecendo um ponto de entrada com baixo custo de licença. Esse mosaico de estratégias garante que nenhum único player ultrapasse um limite dominante, sustentando a inovação em todo o mercado de endpoint de infraestrutura de desktop virtual.

Líderes do Setor de Endpoint de Infraestrutura de Desktop Virtual (VDI)

-

HP Inc.

-

Dell Technologies, Inc.

-

Lenovo Group Limited

-

IGEL Technology GmbH

-

NComputing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A 10ZiG Technology lançou o 10ZiG Manager v5.5, introduzindo enfileiramento inteligente de check-in de clientes, paginação para grandes inventários e consumo reduzido de recursos para gerenciar dezenas de milhares de clientes thin sem custo de licença.

- Março de 2026: A Microsoft confirmou que sua região Azure no Leste da Arábia Saudita será aberta no quarto trimestre de 2026 com três zonas de disponibilidade, suportando cargas de trabalho locais do Azure Virtual Desktop que atendem às regras de residência de dados.

- Novembro de 2025: A Microsoft habilitou o suporte híbrido ao Azure Virtual Desktop no Azure Stack HCI, permitindo hosts de sessão locais gerenciados pelo portal do Azure.

- Outubro de 2025: A Microsoft adicionou discos de sistema operacional efêmeros ao Azure Virtual Desktop para redefinir os hosts de sessão no logoff, reduzindo o risco de malware persistente e os gastos com armazenamento.

Escopo do Relatório do Mercado Global de Endpoint de Infraestrutura de Desktop Virtual (VDI)

O Mercado de Endpoint de Infraestrutura de Desktop Virtual (VDI) refere-se ao ecossistema de dispositivos de hardware e soluções de software usados pelos usuários finais para acessar com segurança desktops virtuais hospedados em servidores centralizados ou na nuvem. Esses endpoints atuam como a interface entre os usuários e os recursos de computação virtualizados, permitindo o acesso remoto a aplicativos, dados e ambientes de desktop sem exigir capacidade de processamento local completa.

O Relatório do Mercado de Endpoint de Infraestrutura de Desktop Virtual é Segmentado por Tipo de Endpoint (Cliente Thin, Cliente Zero, Dispositivo Inteligente/PC, Cliente Thin Móvel e Endpoint Baseado em Software), Modo de Implantação (Local, Hospedado em Nuvem e Híbrido), Porte da Empresa (Pequenas e Médias Empresas e Grandes Empresas), Vertical do Setor (TI e Telecomunicações, BFSI, Saúde, Governo, Educação, Manufatura, Varejo e Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cliente Thin |

| Cliente Zero |

| Dispositivo Inteligente/PC |

| Cliente Thin Móvel |

| Endpoint Baseado em Software |

| Local |

| Hospedado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Governo |

| Educação |

| Manufatura |

| Varejo |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Endpoint | Cliente Thin | ||

| Cliente Zero | |||

| Dispositivo Inteligente/PC | |||

| Cliente Thin Móvel | |||

| Endpoint Baseado em Software | |||

| Por Modo de Implantação | Local | ||

| Hospedado em Nuvem | |||

| Híbrido | |||

| Por Porte da Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Governo | |||

| Educação | |||

| Manufatura | |||

| Varejo | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de endpoint de infraestrutura de desktop virtual até 2031?

Prevê-se que atinja USD 9,89 bilhões, subindo de USD 5,03 bilhões em 2026 a um CAGR de 14,48%.

Qual tipo de endpoint deve crescer mais rapidamente até 2031?

Os endpoints baseados em software devem registrar o maior crescimento, avançando a um CAGR de 15,48%.

Como a segurança de confiança zero influencia as decisões de virtualização de desktop?

As estruturas de confiança zero favorecem os desktops virtuais porque os dados permanecem no data center, as sessões são continuamente autenticadas e cada ação é registrada para fins de conformidade.

Por que as pequenas e médias empresas estão cada vez mais optando por serviços de desktop gerenciados?

Os pacotes de serviços gerenciados eliminam a necessidade de habilidades internas de virtualização, oferecem preços fixos por usuário e permitem escalabilidade rápida durante os picos de negócios.

Qual região deve registrar a maior expansão no período 2026-2031?

A Ásia-Pacífico deve crescer a um CAGR de 15,26%, impulsionada por projetos de nuvem soberana e programas de governo digital.

Como os desktops virtuais com GPU mudam as cargas de trabalho dos usuários?

A tecnologia de GPU com múltiplas instâncias permite que uma única placa atenda a vários desktops de alto desempenho, trazendo tarefas de design, simulação e inteligência artificial generativa para ambientes virtuais sem estações de trabalho caras.

Página atualizada pela última vez em: