Tamanho e Participação do Mercado de Detecção de Profundidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

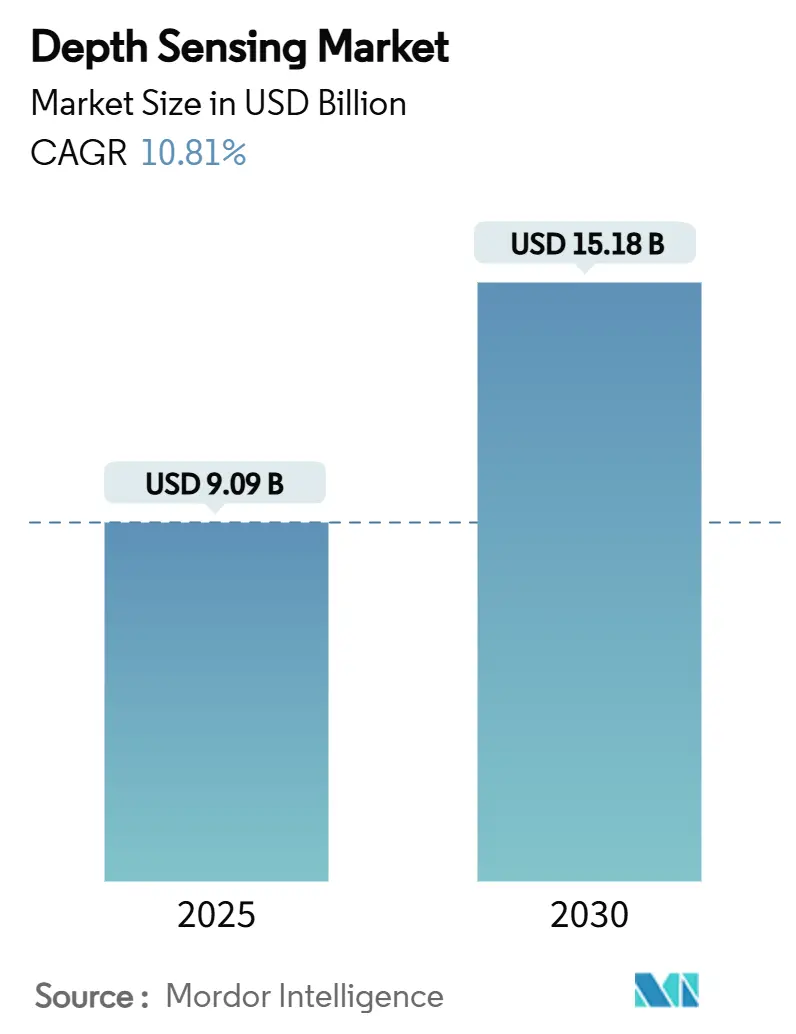

| Tamanho do Mercado (2025) | 9.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.81% CAGR |

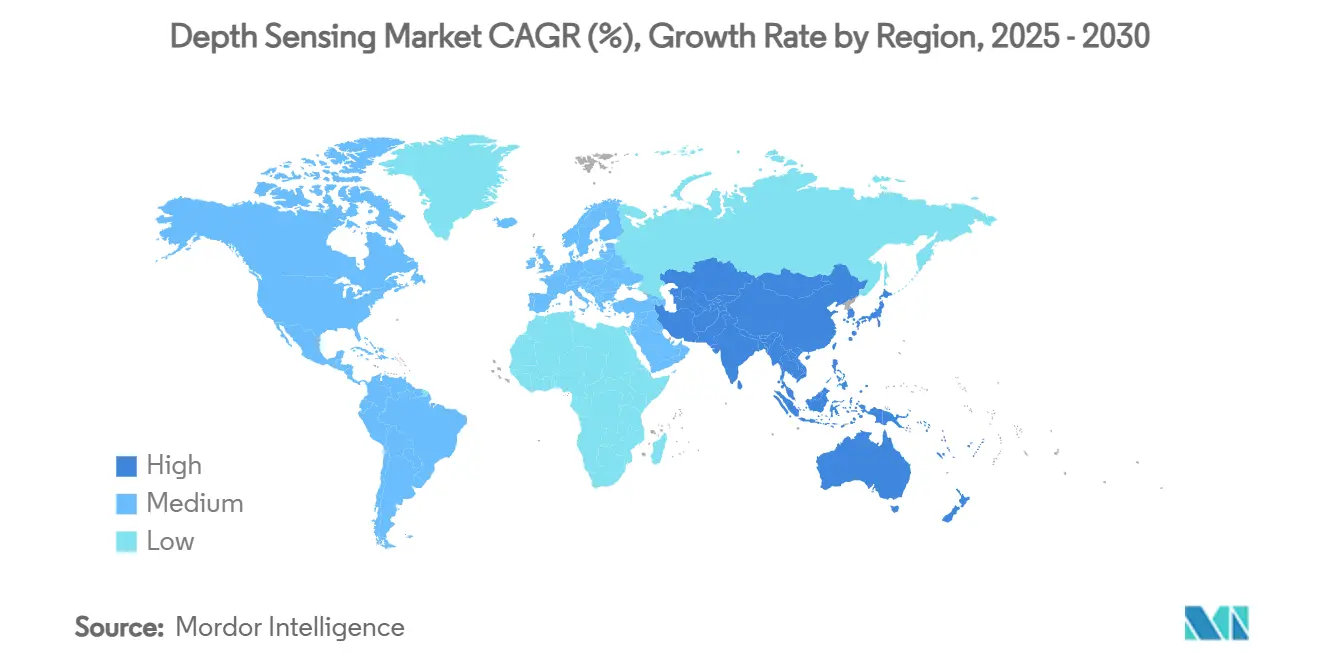

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

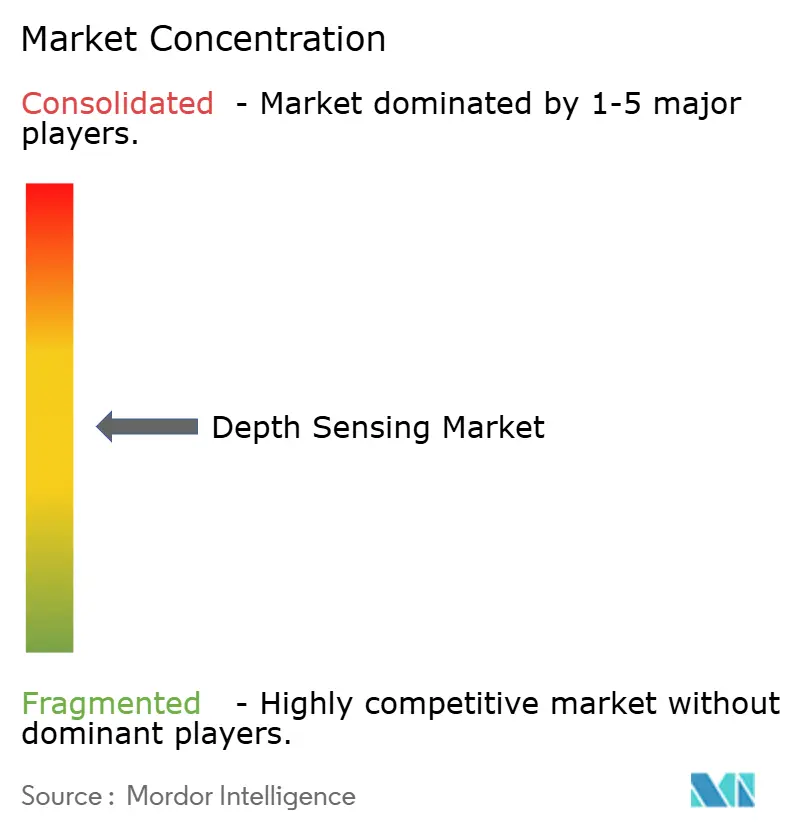

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção de Profundidade por Mordor Intelligence

O tamanho do mercado de detecção de profundidade atingiu USD 9,09 bilhões em 2025 e está previsto para alcançar USD 15,18 bilhões até 2030, crescendo a um CAGR de 10,81% ao longo do período. Essa expansão reflete a adoção generalizada nos setores automotivo, de eletrônicos de consumo e industrial, à medida que o processamento de inteligência artificial converge com o hardware de sensoriamento óptico. O LiDAR em escala de produção em veículos de passeio, câmeras 3D em smartphones e soluções de automação fabril estão reduzindo os custos unitários e abrindo casos de uso anteriormente inviáveis economicamente. Fornecedores chineses aproveitaram a escala de fabricação para acelerar a compressão de custos, enquanto os principais fabricantes de componentes no Japão, nos Estados Unidos e na Europa continuam a introduzir sensores de alto desempenho adaptados para operação de longo alcance e em ambientes adversos. Mandatos regulatórios para funções de monitoramento do motorista e prevenção de colisões reforçam ainda mais a demanda de longo prazo, compensando a fraqueza cíclica nos segmentos de consumo. A consequente transição de testes experimentais para implantação em volume sustenta uma corrida competitiva centrada no controle do ecossistema, em vez do desempenho isolado de componentes.

Principais Conclusões do Relatório

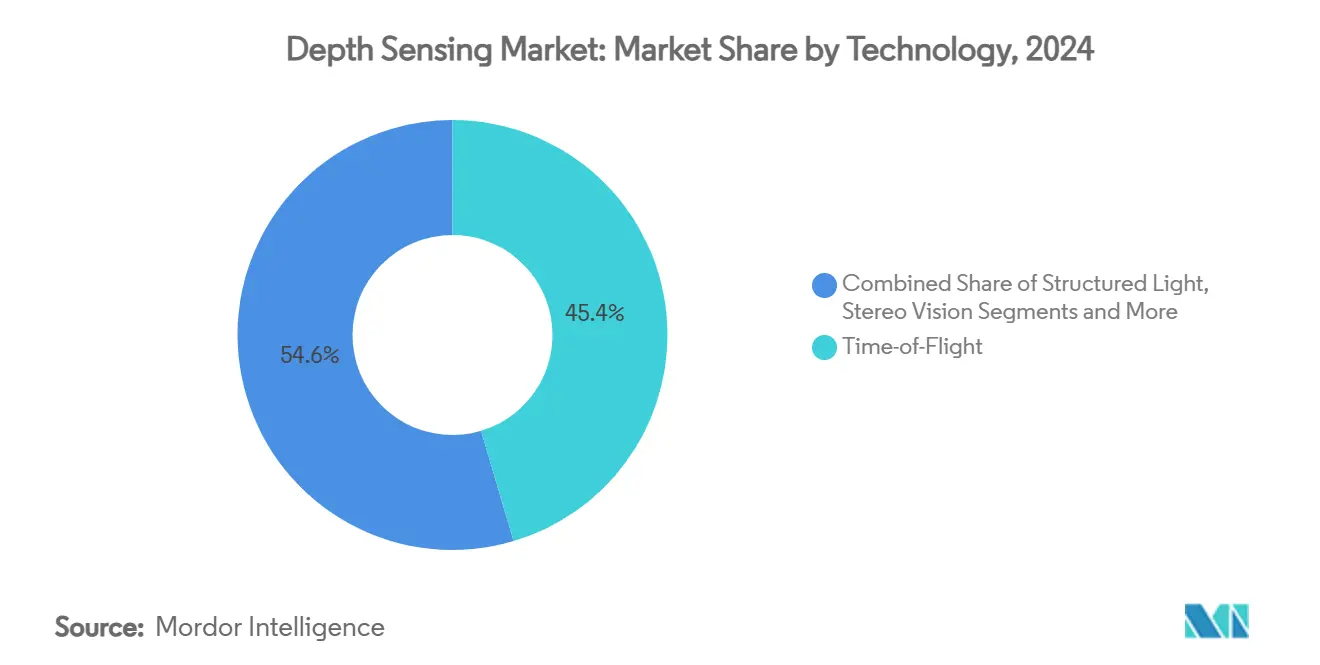

- Por tecnologia, o Tempo de Voo deteve uma participação de receita de 45,4% em 2024, enquanto o Flash LiDAR está previsto para expandir a um CAGR de 11,2% até 2030.

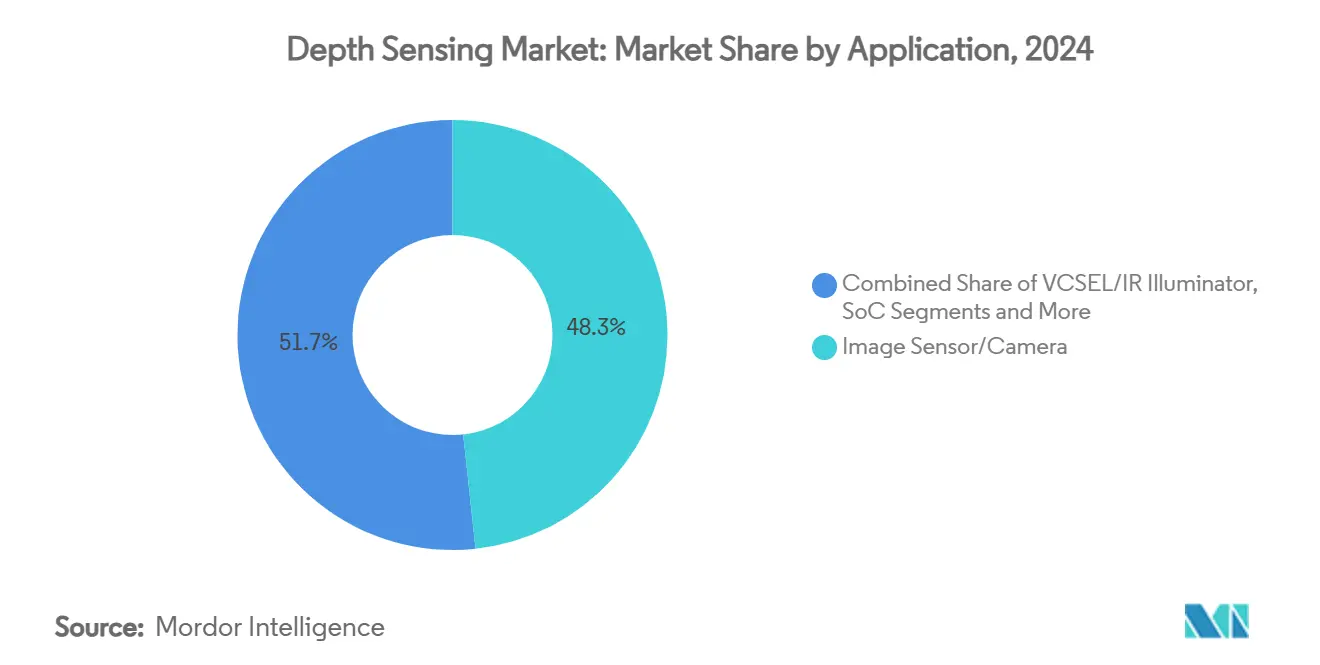

- Por componente, sensores de imagem e câmeras responderam por 48,3% das vendas de 2024, enquanto software e algoritmos representam o subsegmento de crescimento mais rápido, com um CAGR de 11,3% até 2030.

- Por aplicação, a eletrônica de consumo reteve 38,5% de participação de mercado em 2024, mas os sistemas de ADAS automotivo e de veículos autônomos estão projetados para crescer a um CAGR de 11,6% ao longo da janela de previsão.

- Por alcance, as implantações de curto alcance (<5 m) capturaram 56,7% da receita de 2024, e as instalações de longo alcance (>30 m) avançarão a um CAGR de 11,5% até 2030.

- Por geografia, a América do Norte liderou com 32,4% da receita de 2024, enquanto a região Ásia-Pacífico está posicionada para registrar um CAGR de 11,7% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Detecção de Profundidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção por fabricantes de smartphones de módulos de autenticação facial 3D | +1.8% | Global; polos de fabricação na APAC | Médio prazo (2-4 anos) |

| Aumento do LiDAR automotivo para ADAS e autonomia | +2.3% | América do Norte, UE, centros de produção na APAC | Longo prazo (≥ 4 anos) |

| Implantação acelerada de headsets de AR/VR | +1.5% | América do Norte, UE mercados iniciais; fabricação na APAC | Médio prazo (2-4 anos) |

| Aceleradores de IA de borda habilitando processamento de profundidade no dispositivo | +1.2% | Global; regiões de data centers como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Análise de prateleiras no varejo para compensar escassez de mão de obra | +0.9% | América do Norte, UE; APAC desenvolvida | Médio prazo (2-4 anos) |

| Pressão regulatória para monitoramento de ocupantes na cabine | +1.4% | UE até 2024; Estados Unidos até 2026-2027 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A integração em smartphones se amplia apesar dos desafios de design

Os fornecedores de handsets premium continuam a aperfeiçoar os módulos de autenticação facial 3D, equilibrando os requisitos de segurança com displays sem bordas. Os roteiros de câmeras sob o painel sustentam a demanda por sensores de profundidade compactos com lasers de emissão de superfície de cavidade vertical (VCSELs) de baixo consumo. Os fabricantes contratados na China e no Sudeste Asiático estão adicionando capacidade de montagem de luz estruturada para atender aos compromissos de aquisição plurianuais das principais marcas. Os fornecedores de componentes relatam alocações restritas de matrizes de diodos de avalanche de fóton único (SPAD) para receptores de infravermelho próximo, evidenciando um desequilíbrio entre oferta e demanda que sustenta os preços médios de venda. À medida que os dispositivos de nível intermediário começam a adotar câmeras de profundidade simplificadas para fotografia em modo retrato e segmentação de fundo em videochamadas, o mercado de detecção de profundidade ganha volumes unitários resilientes mesmo quando o crescimento dos modelos flagship estagna.

A implantação de LiDAR automotivo atinge escala de produção

A transição de frotas de protótipos para instalação em linha de montagem marca um ponto de inflexão para o mercado de detecção de profundidade. Fornecedores chineses enviaram mais de 500.000 unidades de LiDAR automotivo em 2024, alcançando lucratividade no ano completo e conquistando contratos de design na Europa. O Regulamento da União Europeia 2019/2144 exige sistemas avançados de alerta de distração do motorista para novos tipos de veículos após julho de 2024, acelerando a demanda por câmeras 3D na cabine.[1]InterRegs, "Regulamento da UE sobre Sistemas Avançados de Alerta de Distração do Motorista Publicado," interregs.com Os fornecedores de nível 1 agora agrupam LiDAR de longo alcance, câmeras de curto alcance e processadores de IA de borda para entregar plataformas ADAS completas. O novo sensor SPAD empilhado IMX479 da Sony estende a detecção a 300 m com resolução de 5 cm, alinhando-se com cenários de frenagem de emergência automática em velocidade de rodovia. [2]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions lançará Sensor de Profundidade SPAD Empilhado para Aplicações de LiDAR Automotivo," sony-semicon.com

Os headsets de AR/VR impulsionam a miniaturização de sensores

As remessas globais de headsets retornaram ao crescimento de dois dígitos em 2025, à medida que o treinamento empresarial e a colaboração em realidade mista amadureceram. Os dispositivos de cabeça requerem precisão de profundidade de baixa latência e submilímetro para rastreamento de mãos e estabilização de âncoras espaciais. Os fabricantes estão, portanto, integrando matrizes SPAD de iluminação traseira empilhadas combinadas com motores de histograma em chip para fornecer cálculos de tempo de voo por pixel em altas taxas de quadros. O desenvolvimento paralelo de sensores de ToF indireto usando pixels de múltiplos taps mitiga o consumo de energia enquanto suporta condições de iluminação interna intensa. A ênfase em óptica compacta de baixo consumo se estende ao mercado mais amplo de detecção de profundidade, fornecendo módulos econômicos para análise de varejo, robótica de armazém e dispositivos domésticos inteligentes.

A integração de IA de borda reduz a dependência da nuvem

Motores de processamento neural dedicados, fabricados em nós avançados de 6 nm e 7 nm, agora são empacotados junto com câmeras de profundidade dentro de robôs industriais e drones autônomos. Aceleradores resistentes à radiação verificados pela NASA demonstram a robustez das arquiteturas neuromórficas, permitindo implantação em alta altitude e no espaço. Em fábricas, configurações de lente dupla alcançam resolução de 100 µm a 10 cm, permitindo a inspeção de trilhas de circuito impresso reflexivas e substratos transparentes. [3]Kyocera Corporation, "Sensor de Profundidade de Alta Resolução Baseado em IA da Kyocera para Imagens de Proximidade," kyocera.comModelos pré-treinados construídos com dados sintéticos de computação gráfica reduzem drasticamente os custos de anotação, enquanto a inferência no dispositivo elimina a latência e os riscos de privacidade associados ao processamento em nuvem. Como resultado, a capacidade de processamento de profundidade se desvincula da infraestrutura de rede, desbloqueando casos de uso em agricultura remota, robótica de resposta a desastres e dispositivos médicos vestíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de lista de materiais e integração | -1.9% | Global; segmentos de mercado de massa mais afetados | Médio prazo (2-4 anos) |

| Limitações de desempenho de sensores ToF sob luz solar e condições climáticas | -1.1% | Sistemas externos em todo o mundo; severo em regiões de alta irradiância | Longo prazo (≥ 4 anos) |

| Limite de potência de segurança ocular do VCSEL | -0.8% | Global; sistemas automotivos e externos | Longo prazo (≥ 4 anos) |

| Concentração da cadeia de suprimentos de VCSEL e SPAD | -0.7% | Principalmente clusters de fabricação na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de integração restringem a adoção no mercado de massa

O alinhamento complexo de cavidades ópticas, a calibração de temperatura e a validação de firmware relacionada à segurança inflam os prazos de desenvolvimento para módulos de profundidade. Os projetos de nível automotivo devem passar por rigorosos testes de compatibilidade eletromagnética e de choque e vibração, elevando as despesas de engenharia não recorrentes. Os fornecedores de nível 2 de smartphones atrasaram o lançamento de câmeras 3D em handsets de médio alcance devido à sensibilidade a custos, preferindo algoritmos de modo retrato de lente única. A capacidade de montagem e teste de semicondutores terceirizada permanece concentrada em menos de 10 instalações, expondo os fabricantes de equipamentos originais a interrupções comerciais geopolíticas e à volatilidade dos preços de wafers. Coletivamente, esses fatores moderam o crescimento unitário em segmentos elásticos ao preço e obrigam os fornecedores a priorizar dispositivos premium de alta margem.

Limitações ambientais restringem a implantação em ambientes externos

Os sensores de tempo de voo direto têm dificuldades em condições de pico de luz solar porque os fótons de luz ambiente saturam as matrizes SPAD, forçando tempos de integração mais longos que degradam as taxas de quadros e a precisão. Os fornecedores de LiDAR automotivo incorporam diodos laser de alta potência de pico, mas os regulamentos de segurança ocular limitam a irradiância permissível, criando uma troca entre alcance e conformidade. A densidade de partículas, névoa, poeira e chuva atenuam ainda mais a potência do sinal e introduzem reflexões de múltiplos caminhos, complicando os algoritmos. Os projetistas de sistemas, portanto, adicionam redundância multiespectral — radar, ultrassônico e câmeras térmicas — elevando os custos e a complexidade de integração. As arquiteturas alternativas de FMCW mitigam a interferência da luz solar, mas introduzem desafios de detecção coerente e ainda requerem procedimentos sofisticados de calibração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: FMCW atende às demandas de precisão de longo alcance

As técnicas de Tempo de Voo mantiveram uma participação de mercado de detecção de profundidade de 45,4% em 2024, ancoradas pela sua ubiquidade em smartphones e tablets. No entanto, o Flash LiDAR está projetado para crescer a um CAGR de 11,2% à medida que o direcionamento de feixe de estado sólido e a integração de ASIC reduzem os custos. Os projetos de onda contínua modulada em frequência estão ganhando tração para veículos e robôs industriais porque a detecção heteródina fornece precisão de classe centimétrica a 300 m enquanto fornece dados de velocidade Doppler. Os sistemas de visão estéreo se beneficiam da estimativa de disparidade por rede neural convolucional, estendendo o alcance confiável sem iluminação ativa e, assim, evitando as limitações de segurança ocular do VCSEL.

No curto prazo, os fabricantes de FMCW enfatizam a integração fotônica em nível de wafer para alcançar paridade de preço com o ToF. O demonstrador de cabine da Aeva mostra como módulos FMCW compactos podem ser embutidos atrás de vidros laminados padrão sem aberturas visíveis, suportando os próximos protocolos de monitoramento do motorista do Euro NCAP. Enquanto isso, os fornecedores de ToF estão reduzindo a latência de fóton para digital para menos de 10 ns, melhorando o desempenho em aplicações de drones em movimento rápido. A interação entre inovação e redução de custos mantém a diversidade tecnológica elevada, oferecendo aos integradores de sistemas flexibilidade para otimizar alcance, resolução e tolerância à luz ambiente.

Por Componente: o software captura uma participação de valor crescente

Os sensores de imagem e câmeras comandaram 48,3% da receita de 2024, sublinhando o papel fundamental dos fotodetectores em cada arquitetura. No entanto, software e algoritmos estão projetados para expandir a um CAGR de 11,3%, capturando valor à medida que a estimativa de profundidade migra para correspondência estéreo aprendida, filtragem temporal e segmentação semântica. O sensor automotivo da Sony, capaz de emitir simultaneamente fluxos RAW e YUV, simplifica o processamento downstream e destaca as tendências de co-design de hardware e software.

Uma maior ênfase no software permite que os fabricantes de módulos ofereçam atualizações definidas por firmware que melhoram a precisão após a implantação, estendendo os ciclos de vida dos produtos e habilitando modelos de assinatura. Módulos de profundidade completos que integram óptica, drivers, firmware e pilhas de inferência reduzem o tempo de comercialização para fabricantes de eletrodomésticos e equipamentos industriais. À medida que a capacidade migra do hardware discreto para os algoritmos, os fornecedores com expertise em aprendizado de máquina capturam uma parcela desproporcional do valor incremental, intensificando a concorrência de startups com foco em IA.

Por Aplicação: o automotivo supera o crescimento da eletrônica de consumo

O tamanho do mercado de detecção de profundidade para aplicações de eletrônica de consumo equivaleu a 38,5% da receita de 2024, refletindo o uso consolidado em telefones celulares e tablets. Os sistemas automotivos de assistência avançada ao motorista, no entanto, estão previstos para expandir a um CAGR de 11,6% com base na força das funções obrigatórias de prevenção de colisões e monitoramento do motorista. A Luminar relatou crescimento de receita sequencial de 45% com o lançamento do Volvo EX90, demonstrando a disposição dos fabricantes de equipamentos originais de pagar por LiDAR em velocidade de rodovia. As câmeras na cabine que utilizam luz estruturada ou ToF de curto alcance complementam os sensores externos, fornecendo dados de status do ocupante necessários para a lógica do airbag e certificações de condução sem as mãos.

Além dos veículos, headsets de realidade aumentada, robôs de armazém e braços industriais de coleta e posicionamento dependem de mapas de profundidade precisos para interação espacial e navegação, sustentando a demanda em múltiplos segmentos. O setor de varejo adota sistemas de monitoramento de prateleiras para lidar com a escassez de mão de obra, enquanto os provedores de logística implantam visão 3D para dimensionamento de pacotes. A área de saúde permanece um segmento em estágio inicial, mas hospitais que testam monitoramento não invasivo de pacientes ilustram o potencial de longo prazo para adoção médica quando as aprovações regulatórias amadurecerem.

Por Alcance: a demanda de longo alcance acelera

As configurações de curto alcance (<5 m) capturaram 56,7% das vendas de 2024 devido ao seu domínio em dispositivos móveis e câmeras domésticas inteligentes. Os sistemas de longo alcance (>30 m) estão projetados para crescer a um CAGR de 11,5% graças às necessidades de ADAS em velocidade de rodovia e automação industrial. O sensor Hyperlux ID da onsemi oferece operação de ToF indireto em tempo real até 30 m, preenchendo a lacuna entre os módulos de consumo de curto alcance e o LiDAR de alta potência.[4]onsemi, "Gerenciamento de Riscos nas Cadeias de Suprimentos de Sensores de Imagem Automotivos," onsemi.com As soluções de médio alcance (5-30 m) atendem a cortinas de segurança em pisos de fábrica, veículos guiados automatizados e transportadores de logística, onde as distâncias excedem as capacidades da luz estruturada, mas não requerem alcance de nível automotivo.

As distintas faixas de alcance requerem diferentes orçamentos de potência óptica, pipelines de processamento de sinal e soluções de gerenciamento térmico, impulsionando a especialização entre os fornecedores. A adoção de longo alcance sinaliza maturação em direção a aplicações exigentes que justificam preços médios de venda mais elevados e ciclos de qualificação mais longos, apoiando a diversificação de receita.

Análise Geográfica

A América do Norte reteve uma participação de mercado de detecção de profundidade de 32,4% em 2024 devido à adoção antecipada de ADAS, alta penetração de smartphones e robustos ecossistemas de P&D. Os Estados Unidos lideram os depósitos de patentes e os investimentos de capital de risco, enquanto o Canadá abriga startups especializadas em software de lidar. A cisão da RealSense pela Intel em julho de 2025, capitalizada em USD 50 milhões, ilustra o reposicionamento estratégico voltado para oportunidades ágeis em robótica. Os mandatos de segurança governamentais da Administração Nacional de Segurança no Tráfego Rodoviário sustentam a demanda constante, e as fábricas de semicondutores no Arizona, Texas e Oregon apoiam a resiliência da cadeia de suprimentos regional.

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido de 2025-2030 a um CAGR de 11,7%, à medida que empresas chinesas, japonesas, coreanas e taiwanesas escalam a produção. A Hesai enviou 501.889 unidades de LiDAR automotivo em 2024, alcançando lucratividade no primeiro ano e confirmando a vantagem de liderança em custos da região. O roteiro de SPAD empilhado da Sony e as iniciativas de sensores de imagem da Samsung sustentam o fornecimento de componentes de alto desempenho, enquanto a LIPS de Taiwan avança a visão 3D de piloto para produção em massa após 12 anos de P&D. Os incentivos governamentais e os grandes mercados domésticos de eletrônicos permitem que os fornecedores amortizem as ferramentas rapidamente e superem os concorrentes estrangeiros em preço.

A Europa avança em ritmo constante, apoiada por regras de segurança rigorosas. O Regulamento da UE 2019/2144 obriga as novas plataformas de veículos a incluir recursos avançados de alerta de distração, elevando os requisitos imediatos de câmeras 3D na cabine. A Alemanha e a Suécia abrigam implantações emblemáticas de LiDAR automotivo, com marcas premium integrando sensores de longo alcance como padrão nos acabamentos superiores. A região também se beneficia de programas de automação industrial financiados por planos nacionais de recuperação, impulsionando a adoção de câmeras de profundidade em fábricas inteligentes e centros de logística.

Cenário Competitivo

O setor de detecção de profundidade apresenta fragmentação moderada com tendência à consolidação nos segmentos automotivos de alto volume. Os principais fornecedores chineses de LiDAR e os cinco maiores fabricantes de componentes japoneses, europeus e norte-americanos juntos detêm aproximadamente 55% da receita, deixando amplo espaço para novos entrantes. A concorrência de preços se intensifica à medida que os rendimentos de fabricação melhoram; no entanto, a diferenciação de desempenho persiste em alcance, resolução e conformidade com segurança funcional. Sony, STMicroelectronics e ams OSRAM mantêm posições fortes em sensores de imagem e VCSEL, enquanto Hesai, Ouster e Luminar empurram as curvas de custo do LiDAR automotivo para baixo.

Estrategicamente, as empresas buscam integração vertical e controle do ecossistema. A Sony agrupa fotodetectores com firmware de processador de sinal de imagem, e a Luminar combina sensores com pilhas de software de mapeamento para capturar receita de serviço por veículo. A separação da RealSense pela Intel exemplifica o reposicionamento de ativos para atender a nichos de robótica, inspeção industrial e automação de armazéns sem competir diretamente com módulos de smartphones de baixo custo. Os depósitos de patentes indicam inovação contínua: leituras SPAD empilhadas, matrizes VCSEL com estabilização térmica e chiplets FMCW heteródinos destacam a corrida tecnológica.

As parcerias entre fabricantes de componentes e provedores de serviços em nuvem emergem como uma via para monetizar fluxos de dados, enquanto os integradores de sistemas se concentram em pacotes de percepção pré-validados para encurtar os ciclos de design dos fabricantes de equipamentos originais. Espera-se que a intensidade competitiva permaneça elevada à medida que o volume automotivo aumenta e os dispositivos de realidade mista transitam dos primeiros adotantes para os mercados de massa.

Líderes do Setor de Detecção de Profundidade

Sony Semiconductor Solutions

STMicroelectronics

ams OSRAM

Intel Corporation

Infineon Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Intel concluiu a separação da RealSense como empresa independente, garantindo USD 50 milhões em financiamento para avançar a visão de IA em aplicações de robótica.

- Junho de 2025: A Sony Semiconductor Solutions anunciou o sensor de profundidade SPAD empilhado IMX479 para LiDAR automotivo, permitindo detecção a 300 m com resolução de 5 cm.

- Junho de 2025: A LIPS de Taiwan preparou a produção em massa de sistemas de visão 3D após extensiva P&D, visando implantação em múltiplos setores.

- Abril de 2025: A Seeing Machines apresentou uma câmera 3D codesenvolvida com a Airy3D para monitoramento na cabine, combinando RGB de 5 MP com dados de profundidade.

Escopo do Relatório Global do Mercado de Detecção de Profundidade

| Tempo de Voo (ToF) |

| Luz Estruturada |

| Visão Estéreo |

| LiDAR (Flash, MEMS, OPA) |

| Ultrassom e Outros |

| Sensor de Imagem / Câmera |

| VCSEL / Iluminador de Infravermelho |

| SoC / Processador e Acelerador de IA |

| Software e Algoritmos |

| Módulo de Profundidade Completo |

| Smartphones e Tablets |

| Automotivo (LiDAR Externo, Sistema de Monitoramento do Motorista na Cabine) |

| AR/VR e Wearables |

| Robótica e Drones |

| Automação Industrial e Logística |

| Segurança e Vigilância |

| Saúde e Imagem Médica |

| Varejo e Reconhecimento de Gestos |

| Curto Alcance (< 5 m) |

| Médio Alcance (5 - 30 m) |

| Longo Alcance (> 30 m) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tecnologia | Tempo de Voo (ToF) | ||

| Luz Estruturada | |||

| Visão Estéreo | |||

| LiDAR (Flash, MEMS, OPA) | |||

| Ultrassom e Outros | |||

| Por Componente | Sensor de Imagem / Câmera | ||

| VCSEL / Iluminador de Infravermelho | |||

| SoC / Processador e Acelerador de IA | |||

| Software e Algoritmos | |||

| Módulo de Profundidade Completo | |||

| Por Aplicação | Smartphones e Tablets | ||

| Automotivo (LiDAR Externo, Sistema de Monitoramento do Motorista na Cabine) | |||

| AR/VR e Wearables | |||

| Robótica e Drones | |||

| Automação Industrial e Logística | |||

| Segurança e Vigilância | |||

| Saúde e Imagem Médica | |||

| Varejo e Reconhecimento de Gestos | |||

| Por Alcance | Curto Alcance (< 5 m) | ||

| Médio Alcance (5 - 30 m) | |||

| Longo Alcance (> 30 m) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de detecção de profundidade?

O tamanho do mercado de detecção de profundidade atingiu USD 9,09 bilhões em 2025 e está projetado para crescer para USD 15,18 bilhões até 2030.

Qual segmento apresenta o crescimento mais rápido?

As aplicações de ADAS automotivo e de veículos autônomos estão previstas para expandir a um CAGR de 11,6% entre 2025 e 2030, à medida que os mandatos regulatórios impulsionam a adoção de sensores.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico deve registrar o maior CAGR regional de 11,7% até 2030, impulsionada pela fabricação em larga escala e pela forte demanda doméstica.

Qual é a importância do software nas soluções de detecção de profundidade?

Software e algoritmos são a categoria de componentes de crescimento mais rápido, com previsão de crescimento a um CAGR de 11,3%, à medida que o valor migra da captura de hardware para a inteligência de processamento de dados.

Quais tecnologias estão competindo no LiDAR automotivo?

O Tempo de Voo domina os volumes atuais, mas o LiDAR FMCW está ganhando tração para precisão de longo alcance, dados de velocidade Doppler e imunidade à luz solar.

Quais são as maiores barreiras para a adoção em massa?

Os altos custos de lista de materiais, as limitações de desempenho ambiental sob forte luz solar e a concentração da cadeia de suprimentos na produção de VCSEL e SPAD permanecem os principais obstáculos.

Página atualizada pela última vez em: