Tamanho e Participação do Mercado de Sensores de Nível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

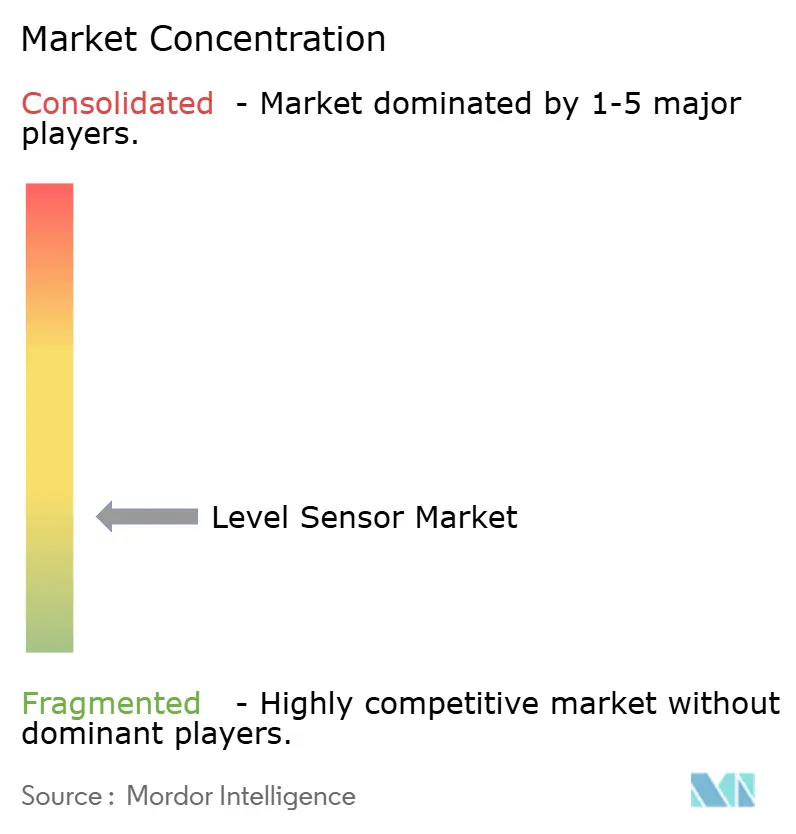

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Nível por Mordor Intelligence

O tamanho do mercado de sensores de nível está em USD 6,48 bilhões em 2026 e tem previsão de atingir USD 8,68 bilhões até 2031, avançando a um CAGR de 6,04%. A demanda secular decorre de programas de digitalização de parques de tanques, regras mais rígidas de transferência de custódia que reduzem a incerteza de medição para ±0,5 milímetros, e megaprojetos de dessalinização que especificam transmissores resistentes à corrosão. Plataformas de radar e ultrassônicas substituem flutuadores mecânicos porque operam sem vedações de processo, incorporam autodiagnósticos e integram protocolos sem fio que reduzem a mão de obra de instalação. A vantagem competitiva acumula-se para fornecedores com propriedade intelectual de 80 gigahertz, acordos de fornecimento de wafers de arsenieto de gálio e certificados de Nível de Integridade de Segurança 3, permitindo precificação premium em aplicações de risco e transferência de custódia. Enquanto isso, a interferência eletromagnética em usinas siderúrgicas e a escassez de capacidade de arsenieto de gálio de 8 polegadas moderam a adoção de radar de alta frequência no curto prazo.

Principais Conclusões do Relatório

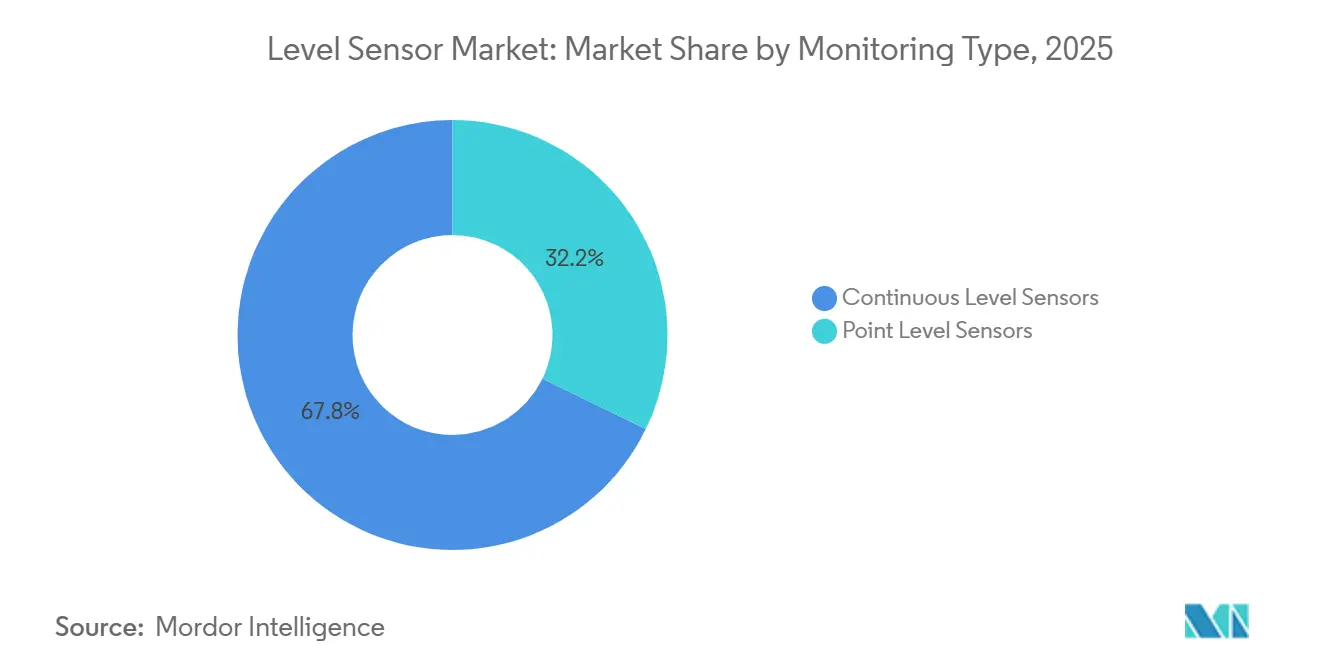

- Por tipo de monitoramento, os sensores de nível contínuo detinham 67,80% da participação de receita em 2025; os sensores de nível pontual ficarão atrás à medida que os dispositivos contínuos crescem a um CAGR de 8,50% até 2031.

- Por tecnologia, as variantes sem contato capturaram 62,10% das implantações de 2025, enquanto o segmento de contato fica atrás apesar de uma previsão de CAGR de 9,32% para sem contato até 2031.

- Por tecnologia de sensor, as soluções de micro-ondas e radar comandaram 35,40% da base instalada em 2025 e estão prontas para expandir a um CAGR de 9,50% até 2031.

- Por componente, os elementos de sensoriamento e sondas representaram 51,40% do valor de 2025, enquanto os módulos de transmissor e conversor registram o CAGR mais rápido de 8,80% até 2031.

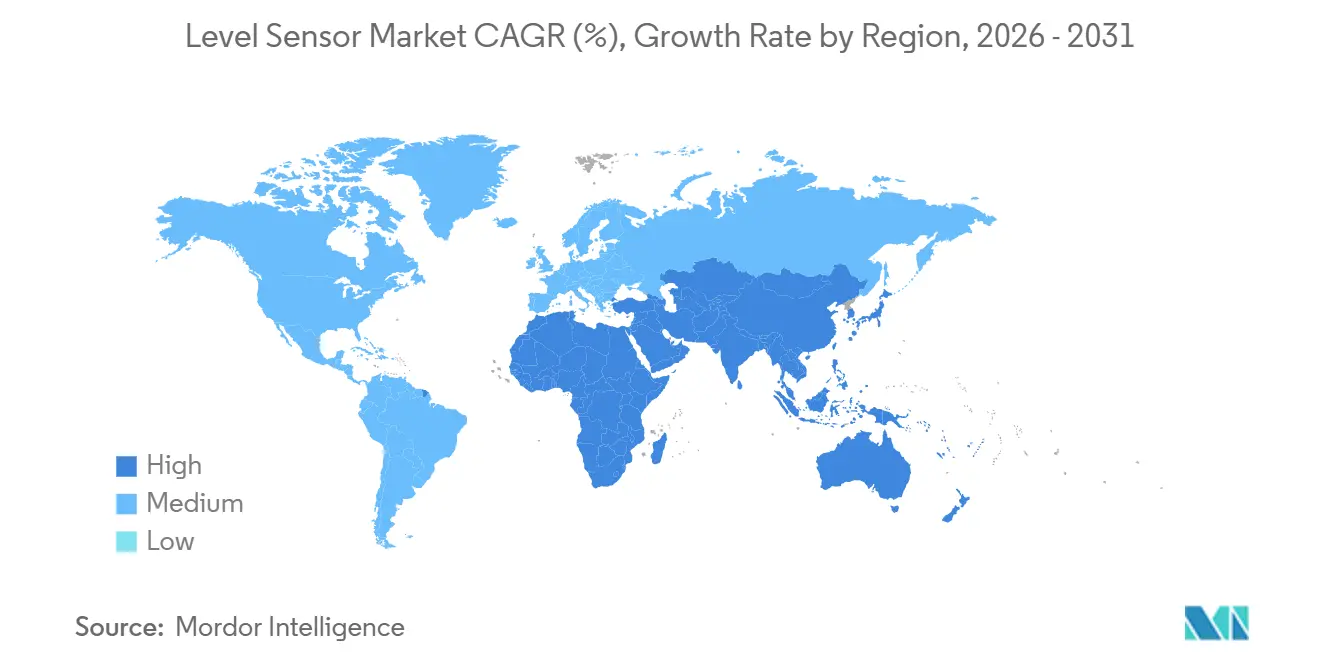

- Por geografia, a Ásia-Pacífico entregou 38,50% da receita de 2025; o Oriente Médio está projetado para ser a região de crescimento mais rápido, avançando a um CAGR de 10,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Nível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Radar FMCW de 80 GHz em Sistemas de Transferência de Custódia da América do Norte | +1.8% | América do Norte, com repercussão para Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Aumento da Automação de Parques de Tanques Impulsionado pela Digitalização no Conselho de Cooperação do Golfo | +1.5% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait), com transferência de tecnologia para a África | Médio prazo (2-4 anos) |

| Rápida Expansão de Megaprojetos de Dessalinização e Tratamento de Águas Residuais na Ásia-Pacífico | +1.3% | Núcleo da Ásia-Pacífico (Índia, Taiwan, Singapura, Filipinas), repercussão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Auditorias de Segurança SIL-3 Obrigatórias em Parques Químicos Europeus Impulsionando Instalações de Radar | +1.1% | Europa (Alemanha, Países Baixos, Bélgica, França), com harmonização regulatória na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos em Capacidade de Produção de Eletrólito para Veículos Elétricos a Bateria na China | +0.9% | China, com vínculos na cadeia de suprimentos com Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Pedidos de Unidades de Armazenamento Flutuante e Regaseificação de GNL Acelerando a Demanda de Nível Pontual | +0.7% | Global, com concentração inicial no Catar, Bangladesh, Índia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Radar FMCW de 80 GHz em Sistemas de Transferência de Custódia da América do Norte

Operadores de dutos e refinarias nos Estados Unidos e no Canadá estão migrando de sensores legados de 24 gigahertz para unidades de onda contínua modulada em frequência de 80 gigahertz para atender aos padrões mais rigorosos de medição manual de petróleo do Instituto Americano de Petróleo. A frequência mais alta estreita o ângulo do feixe, minimizando ecos falsos em tanques altos e esguios, ao mesmo tempo que alcança precisão de ±0,5 milímetro. As cláusulas contratuais agora exigem explicitamente dispositivos de 80 gigahertz para terminais de petróleo bruto, cavernas de gás liquefeito de petróleo e berços de exportação de gás natural liquefeito. Os fornecedores incorporam WirelessHART e IO-Link para eliminar o cabeamento de sinal e habilitar diagnósticos preditivos que sinalizam o entupimento da antena antes que a precisão se deteriore. Aproximadamente 12.000 tanques na Costa do Golfo e no Oeste do Canadá estão programados para retrofit até 2029, criando um fluxo de receita de substituição duradouro.

Aumento da Automação de Parques de Tanques Impulsionado pela Digitalização no Conselho de Cooperação do Golfo

Saudi Aramco, ADNOC e Kuwait Petroleum Corporation estão automatizando mais de 10.000 tanques de armazenamento, instalando transmissores de radar e de radar de onda guiada com arquiteturas redundantes que satisfazem os fatores de redução de risco da IEC 61511 [1]Fonte: Saudi Aramco, "Iniciativas de Transformação Digital e Automação," Aramco.com. A eliminação da medição manual reduz as reclamações de perda de produto e permite a mistura baseada em receitas que aumenta a margem da refinaria por barril. Os projetos especificam certificação de Nível de Integridade de Segurança 2 para serviço de hidrocarbonetos e SIL 3 para ambientes de sulfeto de hidrogênio, impulsionando a demanda para fornecedores com portfólios completos de certificados. A preferência do Conselho de Cooperação do Golfo por instalações não tripuladas acelera ainda mais a adoção de painéis de inventário baseados em nuvem.

Rápida Expansão de Megaprojetos de Dessalinização e Tratamento de Águas Residuais na Ásia-Pacífico

Concessionárias indianas, taiwanesas e singapurenses estão comissionando plantas de dessalinização e tratamento de águas residuais de alta capacidade que requerem milhares de transmissores de nível resistentes à corrosão. A planta de 400 milhões de litros por dia de Chennai opera 1.200 sensores de radar e ultrassônicos em seus sistemas de captação e salmoura. O Parque Científico de Hsinchu em Taiwan implanta radar sem contato em tanques de dosagem química para evitar o entupimento do sensor em fluxos de alto teor de sólidos. Os operadores preferem materiais como PVDF e Hastelloy e insistem em conectividade HART ou Profibus para integração com sistemas de controle distribuído, criando um subsegmento especializado dentro do mercado mais amplo de sensores de nível.

Auditorias de Segurança SIL-3 Obrigatórias em Parques Químicos Europeus Impulsionando Instalações de Radar

As emendas à Lei Federal de Controle de Emissões da Alemanha obrigam os locais de nível superior Seveso III a certificar todos os instrumentos de nível no Nível de Integridade de Segurança 3[2]Fonte: Ministério Federal do Meio Ambiente da Alemanha, "Emendas à Lei Federal de Controle de Emissões 2024," Bmuv.de . BASF, Covestro e Evonik iniciaram retrofits que combinam transmissores de radar primários com dispositivos ultrassônicos independentes para atingir metas de probabilidade de falha sob demanda abaixo de 10^-8 por hora. A Bélgica e os Países Baixos aplicam regras semelhantes ao armazenamento de amônia e cloro, ampliando ainda mais a base endereçável. O radar domina esses retrofits porque a operação sem contato elimina falhas de vedação de processo e porque uma ampla variedade de dispositivos certificados SIL evita o bloqueio a um único fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Capacidade de Fundição GaAs MMIC de 8 Polegadas para Módulos de Frente de 80 GHz | -0.9% | Global, com restrições agudas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Desvio de Precisão Induzido por EMI em Usinas Siderúrgicas Limitando a Adoção na Índia | -0.7% | Índia, com desafios semelhantes na Coreia do Sul e Turquia | Curto prazo (≤ 2 anos) |

| Baixa Aceitação de Radar de Onda Guiada em Linhas Farmacêuticas Higiênicas (BPF dos EUA e da UE) | -0.5% | América do Norte e Europa, com repercussão para mercados regulamentados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custo Complexo de Certificação SIL para Pequenos Fabricantes de Equipamentos Originais na América do Sul | -0.3% | América do Sul (Brasil, Argentina, Chile), com impacto limitado em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade de Fundição GaAs MMIC de 8 Polegadas para Módulos de Frente de 80 GHz

Menos de 10 fundições no mundo podem processar wafers de arsenieto de gálio de 8 polegadas, e três delas respondem por mais de 70% do volume. Contratos de radar automotivo, 5G e satélite superam a demanda industrial, estendendo os prazos de entrega para 52 semanas. O rendimento para módulos de frente de 80 gigahertz paira perto de 60% porque as densidades de defeitos aumentam à medida que as metas de mobilidade de elétrons sobem acima de 8.000 cm^2 V-s. Fornecedores de médio porte adiaram lançamentos ou reverteram para plataformas de 24 gigahertz, sacrificando a precisão que os clientes de transferência de custódia exigem. A nova capacidade da IQE e da AWSC chega apenas no final de 2027, mantendo os preços dos transmissores elevados e comprimindo as margens em propostas de tratamento de água e processamento de alimentos.

Desvio de Precisão Induzido por EMI em Usinas Siderúrgicas Limitando a Adoção na Índia

Fornos a arco elétrico emitem interferência eletromagnética de banda larga de 100 quilohertz a 2 gigahertz durante os ciclos de fusão. Testes de campo na JSW Steel e na Tata Steel mostram erros de ±50 milímetros em unidades de radar posicionadas a menos de 20 metros dos fornos, forçando os operadores a retornar aos flutuadores mecânicos. As soluções de blindagem custam cerca de USD 8.000 por sensor e raramente são orçadas em projetos indianos. Os fornecedores experimentam salto de frequência e migração para 80 gigahertz, que fica fora do espectro de interferência, mas as escassezes de arsenieto de gálio inflacionam os custos dos componentes. Até que os preços se normalizem, a penetração do radar em usinas siderúrgicas indianas permanecerá perto de 15% dos pontos endereçáveis, preservando a demanda por alternativas ultrassônicas e magnetostritivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Monitoramento: Sensores Contínuos Ampliam Liderança

Os dispositivos contínuos capturaram uma participação de receita de 67,80% em 2025 e continuarão expandindo a um CAGR de 8,50% à medida que refinarias, parques químicos e linhas de eletrólito de bateria buscam transparência de inventário. Soluções de radar, ultrassônicas e magnetostritivas reduzem as paralisações não planejadas em aproximadamente 20% porque detectam coberturas de espuma, turbulência de agitador e interfaces estratificadas em tempo real. Protocolos digitais como HART, Profibus e Foundation Fieldbus incorporam dados de calibração e diagnóstico no transmissor, reduzindo as horas de comissionamento e habilitando testes de prova remotos. Em contraste, os dispositivos de nível pontual dependem de lógica binária para intertravamento de bomba, proteção contra transbordamento e alarmes de nível baixo, de modo que seu crescimento de receita fica atrás, mas permanece resiliente em pequenos tanques e vasos de dia. Os flutuadores mecânicos persistem em instalações legadas e regiões com experiência limitada em instrumentação, mas sua presença diminui a cada ano à medida que as auditorias de segurança forçam atualizações. O mercado de sensores de nível se beneficia de mandatos de manutenção preditiva em plantas de processo de alto valor, empurrando até mesmo operadores conservadores em direção a arquiteturas contínuas.

Os sensores de nível pontual manterão um nicho valioso no manuseio de sólidos, alarmes de transbordamento e tanques de água de baixo custo. Os garfos vibratórios oferecem um design à prova de falhas porque a queda de frequência sinaliza tanto condições secas quanto de falha. As sondas de condutividade mantêm tração no serviço de ácido e salmoura, mas a dependência dielétrica limita o uso em fluxos de hidrocarbonetos. Os flutuadores de cabo de longo alcance sobrevivem em regiões em desenvolvimento, particularmente para reservatórios abertos onde os orçamentos de radar permanecem proibitivos. No geral, à medida que as iniciativas da Internet Industrial das Coisas se expandem, o monitoramento contínuo se alinha com os painéis de gestão de ativos e a análise em nuvem hospedada por fornecedores, reforçando a mudança dentro do mercado de sensores de nível.

Por Tecnologia: Plataformas Sem Contato Aceleram a Adoção

As tecnologias sem contato responderam por 62,10% das implantações de 2025 e estão encaminhadas para um CAGR de 9,32%. As unidades ultrassônicas dominam as aplicações de água e águas residuais até 15 metros, enquanto o radar de 80 gigahertz lidera na transferência de custódia graças a um ângulo de feixe inferior a 3 graus e independência da variação da constante dielétrica. Os sensores ópticos de infravermelho cobrem funções higiênicas e de líquidos transparentes em produtos farmacêuticos onde as sondas de contato complicam a validação de limpeza sob 21 CFR Parte 11. O segmento de contato mantém relevância em reatores de alta pressão acima de 100 bar e hidrocarbonetos criogênicos abaixo de -160 °C, onde o radar magnetostritivo e de onda guiada demonstram resolução submilimétrica. Os transmissores hidrostáticos persistem para aplicações em tanques selados, aproveitando a medição de pressão diferencial que permanece imune à composição de espuma e vapor.

O radar de onda guiada tem dificuldades com regulamentações higiênicas porque as sondas criam zonas de perna morta suscetíveis a biofilme, mas a tecnologia se destaca em tanques de gás natural liquefeito onde alta constante dielétrica e camadas estratificadas complicam a detecção sem contato. As abordagens de contato e sem contato, portanto, coexistem, mas a narrativa de valor se inclina para sem contato à medida que os custos caem e os protocolos sem fio proliferam. Essa divisão sublinha as oportunidades de crescimento de dupla vertente dentro do mercado de sensores de nível.

Por Tecnologia de Sensor: Radar Captura Participação de Carteira em Aplicações Severas

Os instrumentos de micro-ondas e radar detinham 35,40% da base instalada em 2025 e se expandirão a um CAGR de 9,50%. O radar de onda contínua modulada em frequência tolera poeira, vapor e espuma, tornando-o o padrão em silos de cimento, reatores de polímeros e elevadores de grãos. Chipsets atualizados permitem protótipos de 120 gigahertz com precisão submilimétrica que rivaliza com o radar de onda guiada sem contato. Os sensores ultrassônicos, com aproximadamente 28% de participação de implantação, permanecem econômicos para bacias abertas, mas sofrem em condições de vácuo, alta temperatura ou vapor denso. As sondas capacitivas prosperam em interfaces de sólidos e lama porque a mudança dielétrica indica o nível, enquanto os interruptores condutivos oferecem a instalação mais barata para líquidos condutivos, mas requerem limpeza frequente dos eletrodos.

Os garfos vibratórios perduram na proteção contra funcionamento a seco de bombas devido à simplicidade mecânica. Os sensores ópticos, embora representem menos de 5% da demanda, se destacam em líquidos transparentes onde as reflexões de radar são fracas. A hierarquia de tecnologia de sensor mostra o radar reivindicando nichos de alta margem, o ultrassônico cobrindo projetos de orçamento, e a capacitância e o vibratório ocupando cantos especializados. Essa combinação diversifica os fluxos de receita dentro do mercado de sensores de nível e protege os fornecedores contra a disrupção de tecnologia única.

Por Componente: Eletrônicos Superam o Conteúdo de Matéria-Prima

Os elementos de sensoriamento e sondas representaram 51,40% da receita de componentes de 2025, impulsionados por peças de Hastelloy, tântalo e safira que suportam ácido fluorídrico, bromo e lamas abrasivas. Os módulos de transmissor e conversor, no entanto, registrarão um CAGR de 8,80% até 2031 à medida que os fornecedores integram Bluetooth de Baixa Energia, WirelessHART e computação de borda. O comissionamento baseado em smartphone reduz a mão de obra em 30% e a análise em nuvem reduz as visitas de manutenção de emergência em 25%. Os displays e controladores locais diminuem em participação porque as salas de controle centralizadas e os painéis web tornam os indicadores de painel redundantes, mas as regras de áreas perigosas ainda exigem leituras locais, sustentando uma carga base.

Os aprimoramentos de segurança cibernética, como inicialização segura e atualizações de firmware criptografadas, tornam-se padrão, respondendo a alertas da Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos. A divisão de componentes ilustra como software e serviços agora comandam uma parcela crescente do valor, confirmando a mudança digital dentro do mercado de sensores de nível.

Análise Geográfica

A Ásia-Pacífico gerou 38,50% da receita global em 2025 e mantém a maior base instalada. Somente a China adicionou 180 gigawatt-hora de capacidade de células de íons de lítio durante 2024-2025, cada gigafábrica equipada com sensores de radar e magnetostritivos para tanques de hexafluorofosfato de lítio e carbonato de etileno. A expansão de dessalinização da Índia requer mais de 4.000 unidades de radar e ultrassônicas por projeto, e os terminais de importação de gás natural liquefeito do Sudeste Asiático selecionam radar de onda guiada para armazenamento criogênico de etano. Japão e Coreia do Sul executam ciclos de substituição constantes para garantir conformidade com a IEC 61508 em parques petroquímicos, enquanto as minas de cobre, níquel e lítio da Austrália instalam radar de serviço pesado em barragens de rejeitos.

O Oriente Médio está posicionado para o CAGR mais rápido de 10,40% até 2031. Os projetos de automação de Ras Tanura, Jubail e Yanbu da Saudi Aramco eliminam a medição manual e integram transmissores de radar em painéis em nuvem que reduzem as reclamações de perda de produto em 15%. A expansão do campo de gás natural liquefeito North Field do Catar especifica radar de onda guiada para esferas de propano a -160 °C. Estratégias de terminais não tripulados, adoção da IEC 61511 e roteiros nacionais de hidrogênio criam demanda premium que favorece marcas com certificados SIL.

América do Norte e Europa juntas respondem por pouco menos da metade da receita de 2025. As regras atualizadas do Instituto Americano de Petróleo desencadeiam uma onda de substituição de 80 gigahertz da Costa do Golfo às areias petrolíferas de Alberta. Os mandatos SIL-3 da Europa impulsionam arquiteturas de radar duplo mesmo com a produção industrial geral estagnada. A América do Sul fica atrás porque os fabricantes de equipamentos originais locais suportam altos custos de certificação e acesso mínimo a fundições de arsenieto de gálio de 8 polegadas, limitando o ritmo da migração para 80 gigahertz.

Panorama regulatório

Os instrumentos de nível usados em operações perigosas e críticas para a segurança são moldados por regimes de segurança funcional e de proteção contra explosões. Na Europa, os parques químicos de nível superior sujeitos à Seveso III avançaram para requisitos mais rigorosos de Nível de Integridade de Segurança, e a 6ª Edição das diretrizes da Comissão Europeia para a Diretiva ATEX 2014/34/EU foi emitida em janeiro de 2026, reforçando a forma como os fabricantes preparam dossiês técnicos, marcações e avaliações de conformidade para transmissores de nível classificados como Ex.

Atualizações de normas também afetam o design de produtos e o acesso ao mercado. A IEC 60079-0:2026 (8ª Edição) foi publicada em junho de 2026, estabelecendo requisitos gerais para equipamentos usados em atmosferas explosivas sob as vias alinhadas ao IECEx e à ATEX. A CENELEC também lançou a EN IEC 60730-2-15:2026 para controles automáticos de detecção elétrica de nível de água usados em sistemas como caldeiras e HVAC. Para aplicações de transferência de custódia e medição de tanques, os requisitos dos fornecedores vinculados às regras de medição da API e aos métodos de medição de tanques da ISO continuam a apertar as metas de incerteza e a documentação para rotinas de verificação, aumentando o peso dos certificados SIL e dos diagnósticos metrológicos nas especificações de licitações.

Análise da cadeia de valor

A cadeia de valor dos sensores de nível começa com materiais especializados e eletrônicos, incluindo partes molhadas resistentes à corrosão (por exemplo, PVDF e Hastelloy em dessalinização e dosagem química) e front-ends de RF de alta frequência para radar de 80 GHz. Uma restrição-chave no upstream é a capacidade de MMICs de arsenieto de gálio de 8 polegadas, na qual um pequeno grupo de fundições fornece a maior parte do volume. Como resultado, os prazos de entrega se estendem, e alguns fornecedores de nível intermediário retardam os lançamentos de 80 GHz ou retornam a designs de 24 GHz.

No downstream, os fornecedores se diferenciam por meio de firmware, diagnósticos e documentação de segurança funcional. As certificações SIL 2/SIL 3 e as aprovações para locais perigosos podem estender os ciclos de qualificação de clientes, especialmente em ambientes regulados de processos químicos, óleo e gás e processos higiênicos. A fabricação e a montagem estão concentradas entre grandes fornecedores multinacionais com portfólios de produtos certificados, enquanto a distribuição combina vendas diretas para grandes contas (refinarias, parques químicos, concessionárias e grandes projetos liderados por EPC) com canais regionais de automação e elétricos. As comunicações digitais (HART, Profibus, Foundation Fieldbus, IO-Link e WirelessHART) também ampliam a participação de fornecedores de DCS/PLC, provedores de gateways sem fio e parceiros de serviço que executam instalação, testes de prova e verificação periódica. Para equipamentos de sondagem de nível baseados em radar, a conformidade com regras de rádio e emissão, além da necessidade de suporte local rápido em projetos de parques de tanques e água, reforça ainda mais o papel da engenharia de aplicação regional e do serviço pós-venda na conversão de pedidos.

Cenário Competitivo

Os cinco principais fornecedores controlavam aproximadamente 45% da receita global em 2025, conferindo ao mercado de sensores de nível uma concentração de nível médio. As marcas que detêm patentes de radar e certificados SIL-3 comandam prêmios de preço de 15-20% em aplicações de transferência de custódia e áreas perigosas, enquanto os sensores capacitivos e vibratórios enfrentam pressão de preços de concorrentes asiáticos de baixo custo. A estratégia agora se inclina para a diferenciação por software: painéis em nuvem, gêmeos digitais e assinaturas de manutenção baseada em condição fidelizam os clientes e expõem fluxos de receita recorrentes. Os produtores de radar com contratos de wafer de arsenieto de gálio se isolam das escassezes de fundição, enquanto empresas menores adiam lançamentos de 80 gigahertz ou pagam prêmios no mercado spot que corroem as margens.

As fusões continuam. A Emerson adquiriu a divisão de nível da Mettler-Toledo por USD 320 milhões em dezembro de 2025, ampliando seu portfólio de linhas higiênicas. A ABB fechou um acordo de alocação de wafer de vários anos com a WIN Semiconductors para cobrir 30.000 unidades de radar anualmente, enquanto a Siemens investiu EUR 45 milhões (USD 48 milhões) em linhas de produção de radar alemãs. Os disruptores reutilizam chipsets automotivos de 77 gigahertz e subcotam os incumbentes em 20%, mas carecem de certificados SIL que os clientes de alto valor exigem. Os depósitos de patentes aumentaram em 2025 para algoritmos de salto de frequência, antenas de supressão de lóbulo lateral e filtros de eco de aprendizado de máquina, sinalizando corridas tecnológicas em andamento[3]Fonte: Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Base de Dados de Patentes para Medição de Nível por Radar," Uspto.gov.

As oportunidades de espaço em branco estão em instalações de eletrólito de bateria e unidades de armazenamento flutuante e regaseificação. Ambas as aplicações valorizam a precisão submilimétrica e a resistência à exposição. Os fornecedores capazes de combinar hardware de radar com materiais molhados à prova de contaminação ganham tração antecipada. Enquanto isso, a interferência eletromagnética em usinas siderúrgicas e os desafios de limpeza higiênica em produtos farmacêuticos preservam nichos para concorrentes ultrassônicos e magnetostritivos, impedindo a dominância absoluta de qualquer tecnologia única dentro do mercado de sensores de nível.

Líderes do Setor de Sensores de Nível

Emerson Electric Co.

Endress + Hauser AG

Siemens AG

VEGA Grieshaber KG

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A medição de nível por radar sem fio e alimentada por bateria está criando oportunidades incrementais de retrofit e greenfield onde o cabeamento é caro ou os locais operam como ativos não tripulados, alinhando-se aos programas de digitalização de parques de tanques e às necessidades de visibilidade remota de estoque. Em março de 2026, a Emerson apresentou o Transmissor de Nível Sem Fio Rosemount 3408, utilizando radar FMCW de 80 GHz e WirelessHART, mostrando como a medição de nível sem contato é embalada para implantação mais rápida em ambientes químicos e de outros processos, sem necessidade de nova fiação de sinal. Essa abordagem se encaixa na mudança mais ampla para módulos transmissores com diagnósticos embutidos, e suporta proteção contra sobreenchimento, tanques propensos à corrosão e vasos de difícil acesso, onde as janelas de parada são limitadas.

Uma segunda oportunidade está concentrada em atualizações voltadas para verificação e conformidade, já que as plantas buscam instrumentos que simplificam os testes de prova e reduzem a carga de calibração manual, mantendo o desempenho auditável. A Endress+Hauser está promovendo instrumentação de radar de 80 GHz autoverificável com diagnósticos integrados, o que ajuda os operadores a estender ou direcionar melhor os ciclos de calibração física em ambientes regulados e em aplicações do tipo transferência de custódia que exigem incerteza rigorosa. O espaço em branco do lado da oferta também permanece para fornecedores que conseguem garantir o fornecimento de semicondutores de alta frequência e entregar portfólios certificados SIL para retrofits de parques químicos europeus e para programas de automação de parques de tanques no CCG, onde as especificações exigem arquiteturas redundantes e requisitos mais elevados de integridade de segurança.

Desenvolvimentos recentes do setor

- Maio de 2026: A Emerson lançou o Transmissor de Nível Sem Fio Rosemount 3408, utilizando radar FMCW de 80 GHz com comunicações WirelessHART para medição de nível sem contato. O lançamento visa uma implantação mais rápida em ativos remotos e de difícil cabeamento, apoiando programas de digitalização de parques de tanques que priorizam a redução da mão de obra de instalação e diagnósticos contínuos.

- Dezembro de 2025: A Emerson concluiu a aquisição da divisão de sensores de nível da Mettler-Toledo por 320 milhões de dólares. O negócio ampliou o portfólio da Emerson nas ofertas de radar de onda guiada e magnetostritivo, fortalecendo sua capacidade de concorrer em aplicações reguladas e de risco que exigem linhas de instrumentos certificados.

- Março de 2024: A Emerson lançou o Controlador de Nível e Vazão Rosemount 3490 para aplicações de água e esgoto. O lançamento voltado para controladores apoia implantações empacotadas de medição e controle em concessionárias, onde a medição de nível é comumente integrada com operações de bombeamento e bacias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange as receitas obtidas com dispositivos discretos de sensores de nível que detectam e medem o nível de líquidos, lamas e sólidos a granel em tanques, silos, tubulações e recipientes semelhantes, usando detecção por contato ou sem contato.

Exclusões de escopo: módulos de detecção de nível embutidos em placas de IoT mais amplas ou em produtos finais são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Monitoramento

- Sensores de Nível Pontual

- Flutuador Mecânico e Magnético

- Capacitância

- Sonda Vibratória

- Condutividade

- Outros Sensores de Nível Pontual

- Sensores de Nível Contínuo

- Laser

- Ultrassônico

- Magnetostritivo

- Radar

- Outros Sensores de Nível Contínuo

- Flutuador Mecânico e Magnético

- Por Tecnologia

- Sensores de Contato

- Hidrostático

- Magnetostritivo

- Radar de Onda Guiada

- Sensores Sem Contato

- Ultrassônico

- Radar de 24 GHz

- Radar de 80 GHz

- Óptico / Infravermelho

- Sensores de Contato

- Por Tecnologia de Sensor

- Capacitivo

- Condutivo

- Óptico / Fotoelétrico

- Micro-ondas / Radar

- Ultrassônico

- Garfo Vibratório

- Por Componente

- Elemento de Sensoriamento e Sonda

- Transmissor / Conversor

- Display e Controlador

- Sensores de Nível Pontual

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e manter as premissas realistas entre os usuários finais onde a medição de nível é uma necessidade recorrente. Consultamos fontes públicas como as estatísticas de manufatura do US Census Bureau, dados de preços ao produtor do Bureau of Labor Statistics, indicadores de atividade da International Energy Agency e conjuntos de dados de água e esgoto publicados por agências como a US EPA, seguidos de orientações de segurança e instrumentação de organismos de normalização como a ISA e a IEC.

Para converter esses sinais em insumos de mercado utilizáveis, material secundário adicional foi revisado, incluindo relatórios anuais, apresentações para investidores, catálogos de produtos e comunicados de imprensa que descrevem casos de uso típicos, posicionamento de produtos e faixas de preços. Quando útil para validar a presença de empresas e a composição de receitas, assinaturas pagas para dados financeiros de empresas e inteligência de notícias, bases de dados de patentes e uma base de dados de embarques de importação/exportação foram usadas seletivamente. As fontes listadas acima são ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas curtas com fabricantes, parceiros de canal, integradores de sistemas e usuários finais em setores de processos e manufatura discreta, para que o dimensionamento reflita o comportamento real de compra. Usamos essas discussões para confirmar mudanças na adoção entre detecção pontual e contínua, ciclos típicos de substituição, e como os níveis de preços variam por tecnologia e por ambientes perigosos ou corrosivos, e então os resultados foram usados para verificar cruzadamente as premissas documentais nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 14% | APAC: 42% |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Empresas menores: 21% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade industrial e as adições de ativos são traduzidas em um pool de demanda para medição de nível (por exemplo, novas instalações de tanques e silos, retrofits em instalações existentes e pontos de medição regulados em plantas de água e processos). Esses sinais de demanda são então convertidos em valor usando o mix tecnológico e os preços, e os totais são verificados em relação a aproximações seletivas bottom-up, como ASP amostrado multiplicado por volumes de unidades estimados e verificações de canal, o que nos ajuda a ajustar quando uma região parece ter adoção acima ou abaixo do declarado.

Os insumos usados no modelo incluem a divisão entre medição pontual e contínua, a participação de métodos sem contato (radar e ultrassônico) versus métodos por contato, ciclos típicos de substituição e calibração, a proporção de instalações em áreas perigosas que impulsionam transmissores de especificação mais elevada, e os gastos de capital industrial e infraestrutura de água em nível regional. As previsões são produzidas usando análise de cenários, em que os principais fatores, como produção industrial, pipelines de projetos de energia e química, e investimento municipal em água, são testados em alguns casos plausíveis, e depois alinhados ao que os entrevistados esperam em termos de substituição tecnológica e movimento de preços. Quando as verificações bottom-up apresentam lacunas, as partes ausentes são preenchidas usando taxas de adoção proxy de usuários finais semelhantes e depois retestadas por meio de chamadas de validação de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita triangulando os resultados com sinais independentes que devem se mover na mesma direção, como tendências de produção industrial, o ritmo de projetos de capital em grandes setores de processos e movimentos de preços declarados para categorias de instrumentação. As discrepâncias são identificadas precocemente, e as premissas são reverificadas no nível de variável, seguidas por uma segunda revisão de analista antes que os números sejam finalizados. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias significativas, movimentos cambiais acentuados ou variações abruptas nos custos de insumos que podem impactar os ASPs. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada e uma lógica consistente ao longo da série temporal.

Comparação do dimensionamento do mercado de sensores de nível da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de nível podem parecer muito diferentes porque cada publicador faz escolhas diferentes sobre o que contar e quando contar, e essas escolhas se acumulam ao longo do tempo. As maiores diferenças geralmente vêm do escopo do produto, se o preço é rastreado na saída de fábrica ou mais adiante no canal, e de como o ano-base é normalizado entre regiões.

A principal lacuna vem de se a detecção embutida em eletrônicos mais amplos é tratada como parte dos sensores de nível e se as margens de canal são incluídas, e a Mordor Intelligence conta apenas dispositivos discretos de sensores de nível precificados no ASP padrão, da saída de fábrica até a primeira etapa de distribuição, excluindo módulos embutidos em placas multifuncionais ou produtos finais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,48 bilhões de dólares (2026) | |

| Editora Global do Setor A | 9,27 bilhões de dólares (2026) | Usa um conjunto de inclusão mais amplo que parece agrupar mais valor downstream e conteúdo de detecção adjacente, e não declara claramente o tratamento de preços de saída de fábrica versus usuário final, o que pode elevar o total para o mesmo ano. |

| Rastreador de Mercado B | 3,23 bilhões de dólares (2024) | Ancora a série em um valor de ano-base menor e enfatiza relatórios de vendas que podem não capturar transmissores industriais de especificação mais elevada e partes do canal, e a linguagem de escopo é ampla o suficiente para que as premissas de mix e preços possam não estar normalizadas entre regiões. |

A tabela mostra que a maior parte da diferença é explicada por escopo e transições de preços, e não por um desacordo sobre a existência de demanda. Ao manter o conjunto de dispositivos contados consistente e depois verificar a adoção e os preços por meio de entrevistas, a estimativa permanece rastreável a fatores de demanda claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sensores de nível em 2026?

O mercado está em USD 6,48 bilhões em 2026 e está projetado para subir para USD 8,68 bilhões até 2031.

Qual tipo de monitoramento gera mais receita?

Os sensores contínuos lideram com 67,80% da receita de 2025 e estão expandindo a um CAGR de 8,50%.

Por que o radar de 80 gigahertz está ganhando preferência?

Ele atende aos mandatos de precisão de ±0,5 milímetro para transferência de custódia e usa feixes estreitos que evitam reflexos nas paredes dos tanques.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio tem previsão de registrar um CAGR de 10,40%, impulsionado por grandes projetos de automação de parques de tanques.

Página atualizada pela última vez em: