Tamanho e Participação do Mercado de Equipamentos de Visão e Inspeção de Superfícies

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

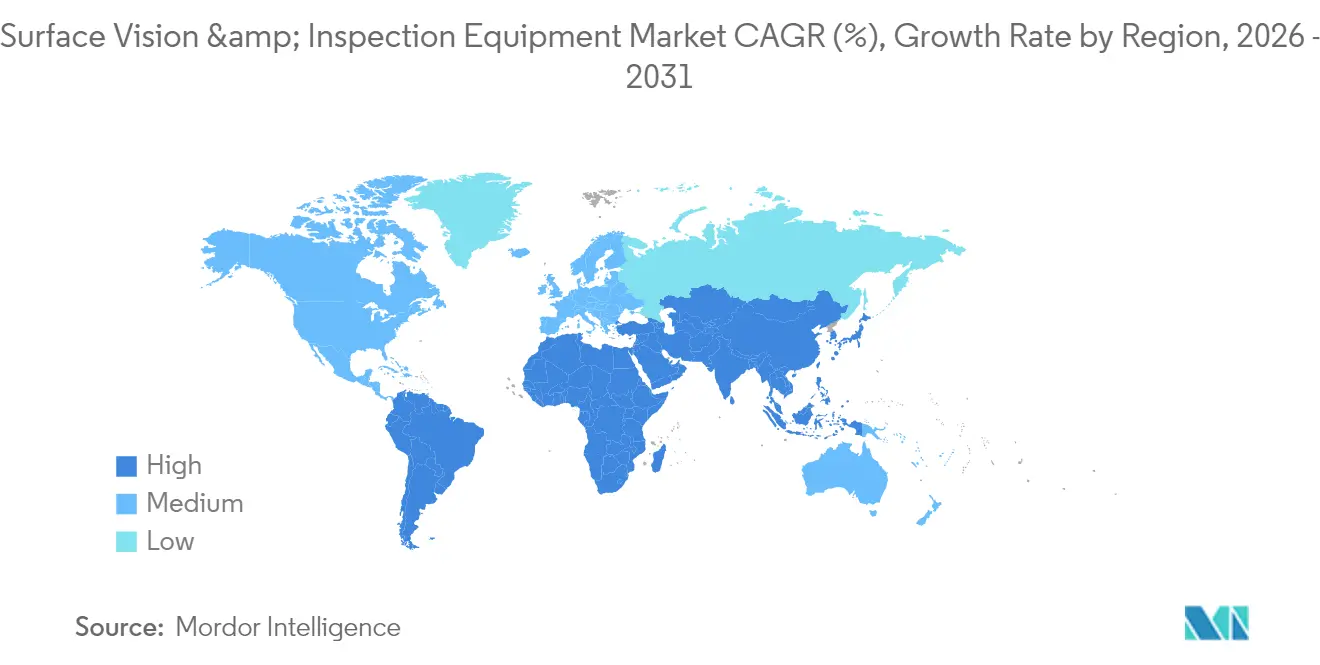

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

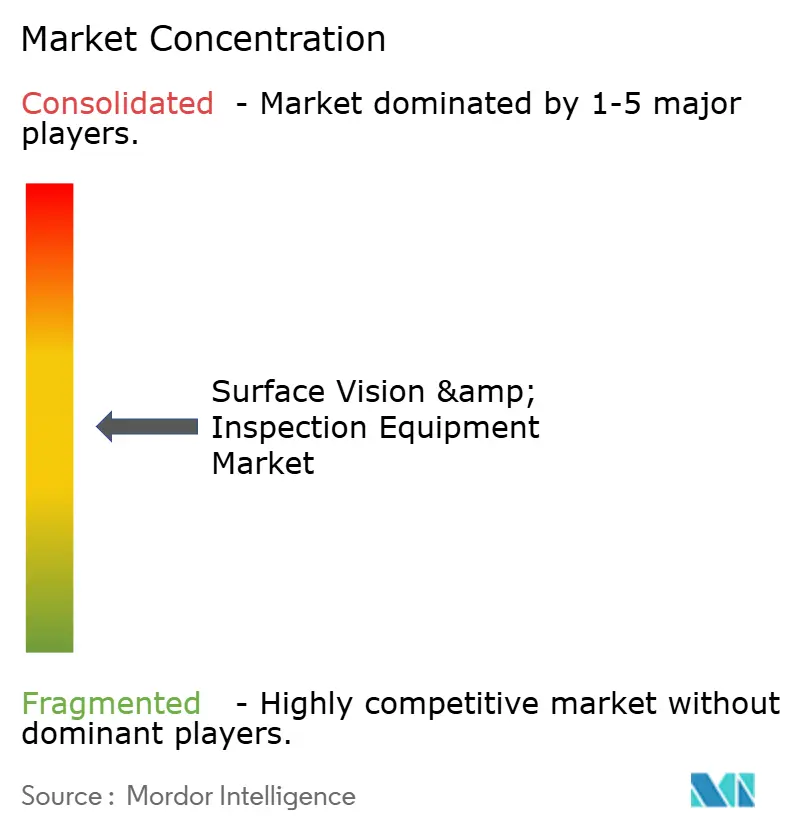

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Visão e Inspeção de Superfícies por Mordor Intelligence

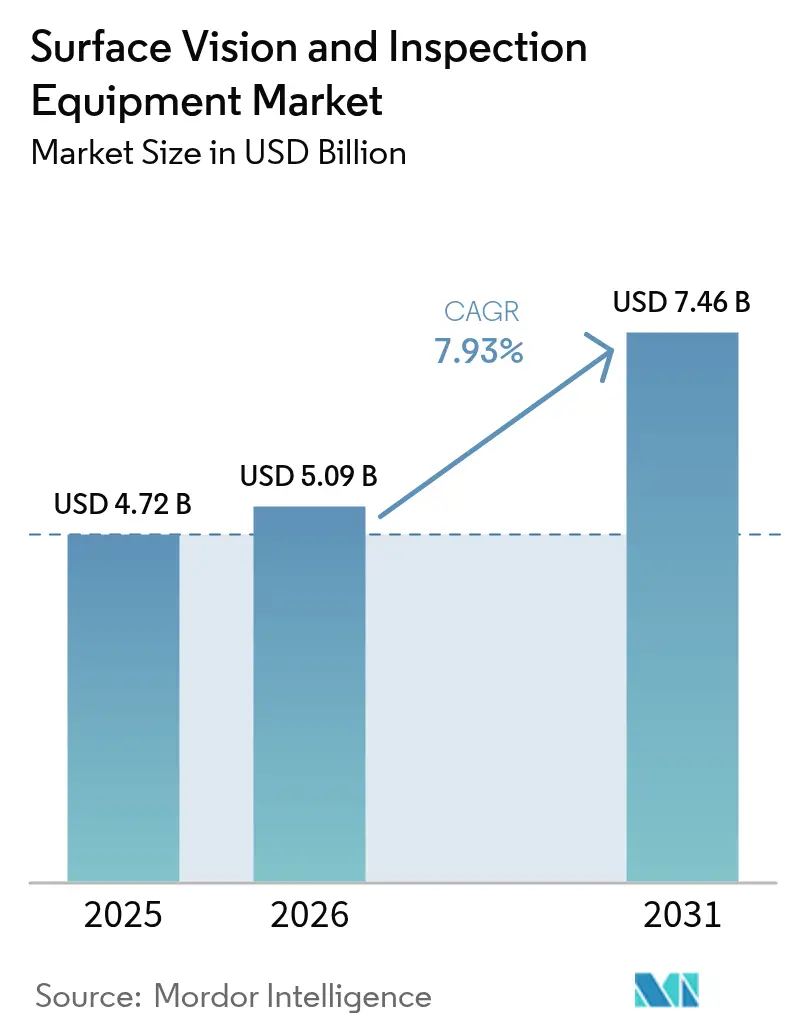

O tamanho do mercado de equipamentos de visão e inspeção de superfícies deve crescer de USD 4,72 bilhões em 2025 para USD 5,09 bilhões em 2026 e está previsto para atingir USD 7,46 bilhões até 2031 a uma CAGR de 7,93% no período de 2026-2031. A adoção acelerada de imagens hiperespectrais, inferência de inteligência artificial (IA) em tempo real na borda e modelos de serviço de pagamento por inspeção estão ampliando o acesso à garantia avançada de qualidade visual. Picos de demanda em linhas de baterias automotivas, produção de células solares e fabricação de front-end de semicondutores reforçam o valor estratégico da manufatura com defeito próximo de zero. Em paralelo, a escalada das arquiteturas conectadas da Indústria 4.0 está levando as corporações a colocar a cibersegurança e a governança de dados no centro dos roteiros de sistemas de visão. Fabricantes de médio porte estão respondendo ao favorecer scanners portáteis de baixo investimento de capital e assinaturas de software com pagamento conforme o uso, que encurtam os ciclos de retorno do investimento.

Principais Conclusões do Relatório

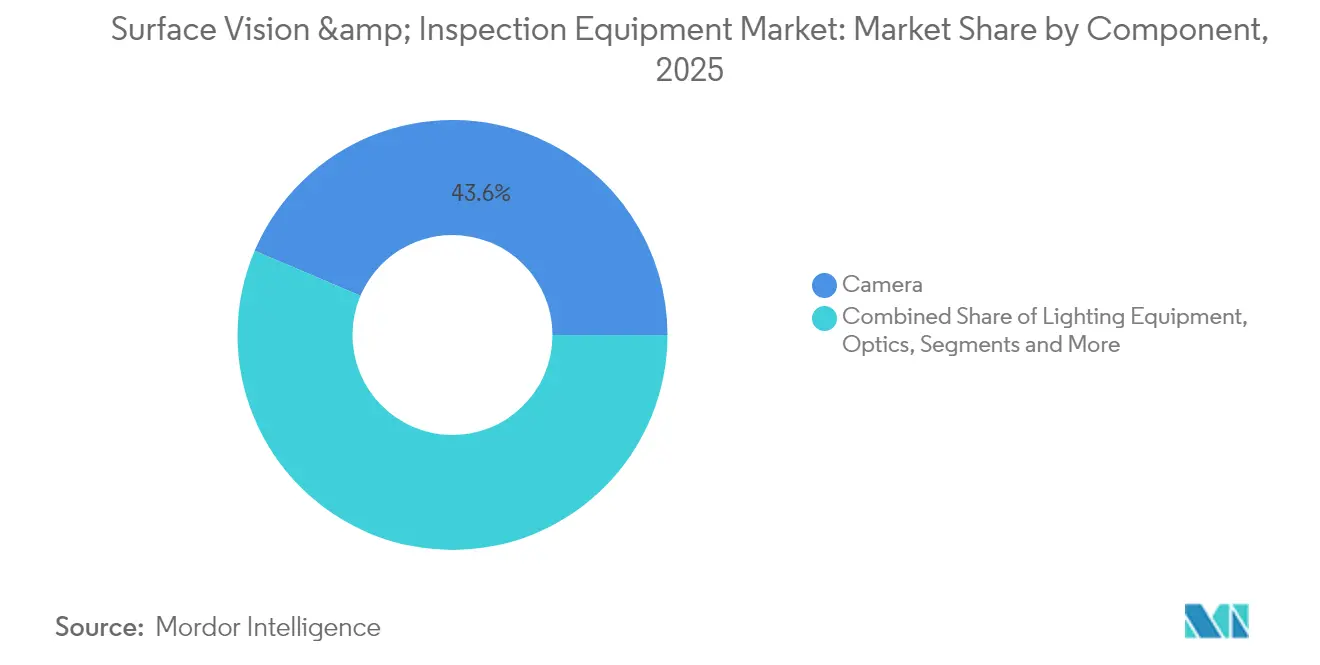

- Por componente, as câmeras lideraram com uma participação de receita de 43,60% em 2025, enquanto os sistemas de visão habilitados por IA devem se expandir a uma CAGR de 9,08% até 2031.

- Por tipo de sistema, as soluções 2D detinham 62,30% da participação do mercado de equipamentos de visão e inspeção de superfícies em 2025; os sistemas habilitados por IA devem crescer mais rapidamente a uma CAGR de 8,55% até 2031.

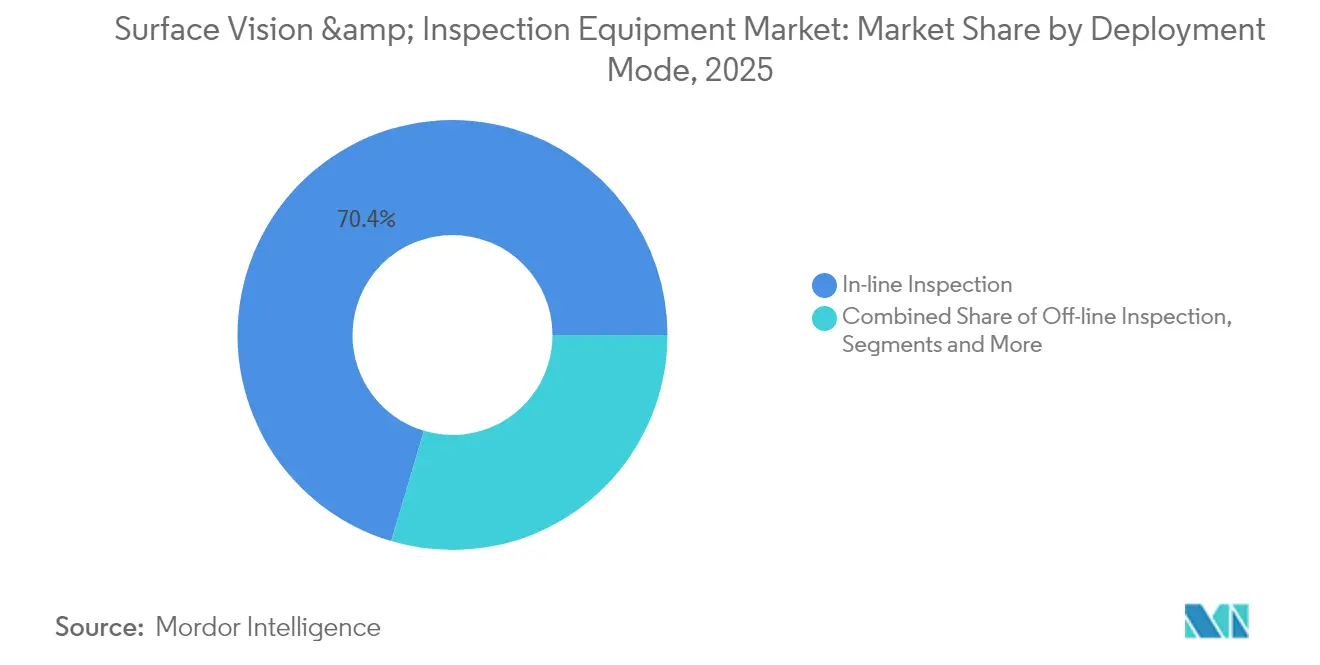

- Por modo de implantação, a inspeção em linha representou 70,40% do tamanho do mercado de equipamentos de visão e inspeção de superfícies em 2025, enquanto as plataformas portáteis e de mão avançam a uma CAGR de 7,98%.

- Por setor de aplicação, o automotivo liderou com 26,40% da participação do mercado de equipamentos de visão e inspeção de superfícies em 2025, mas as linhas de baterias e painéis solares estão posicionadas para a expansão mais rápida a uma CAGR de 9,25%.

- Por geografia, a Ásia-Pacífico dominou com uma contribuição de receita de 38,40% em 2025, enquanto a América do Sul está prevista para registrar a maior CAGR regional de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Visão e Inspeção de Superfícies

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade crescente de maior produtividade de fabricação a menor custo | +2.1% | Global; mais forte nos centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por qualidade sem defeitos em indústrias de precisão | +1.8% | Automotivo da América do Norte e da UE, eletrônicos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção da Indústria 4.0 e automação de fábricas inteligentes | +1.6% | Global; liderado por Alemanha, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Surgimento de imagens hiperespectrais para detecção de defeitos subsuperficiais | +1.2% | Núcleo da Ásia-Pacífico; expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de serviço de pagamento por inspeção reduzindo barreiras de investimento de capital para PMEs | +0.9% | Europa e América do Norte como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Inspeção obrigatória orientada por ESG em linhas de baterias e solares | +0.8% | Centros de fabricação de energia renovável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade crescente de maior produtividade de fabricação a menor custo

A automação habilitada por visão está permitindo que os processadores comprimam os ciclos de inspeção de minutos para segundos, mantendo uma precisão de detecção ≥99%, conforme evidenciado por sistemas de ferramentas de corte que operam ciclos de quatro segundos assemblymag.com. Fábricas de eletrônicos operando como instalações "escuras" na China validam o modelo de produção 24/7 e capturam economias de energia de 15–20%.[1]Antonio Bhardwaj, "A Revolução das Fábricas Escuras da China," faf.ae As pressões de redução de custos, portanto, reforçam o argumento para o mercado de equipamentos de visão e inspeção de superfícies em toda a manufatura discreta e de processo.

Demanda crescente por qualidade sem defeitos em indústrias de precisão

Nós avançados de semicondutores, pacotes de baterias para veículos elétricos e dispositivos médicos implantáveis não toleram defeitos latentes. Por exemplo, a Onto Innovation reportou crescimento de receita no primeiro trimestre de 2025 vinculado a geometrias de DRAM e gate-all-around, sublinhando a ligação da inspeção com o rendimento de wafers. Os produtores de células de bateria estão adotando de forma semelhante análises visuais ininterruptas para prevenir falhas de segurança a jusante. Consequentemente, o mercado de equipamentos de visão e inspeção de superfícies captura alocações de capital crescentes em segmentos de alta confiabilidade.

Adoção da Indústria 4.0 e automação de fábricas inteligentes

A integração de câmeras, iluminação e análises com sistemas de execução de manufatura suporta a otimização em malha fechada. A plataforma de serviço de dados i-BELT da OMRON demonstra perspectiva preditiva ao agregar dados de linha para antecipar desvios de qualidade. Programas governamentais, como o plano mestre de robótica de USD 2,24 bilhões da Coreia do Sul, impulsionam ainda mais os investimentos que fazem referência direta ao hardware de visão de máquina nos roteiros de sensores.[2]Administração Internacional de Comércio, "Indústria de Robótica da Coreia do Sul," trade.gov

Surgimento de imagens hiperespectrais para detecção de defeitos subsuperficiais

Os sensores hiperespectrais capturam faixas de comprimento de onda contíguas, permitindo a detecção de impurezas incorporadas abaixo das superfícies em compósitos aeroespaciais, wafers solares e pós fabricados por manufatura aditiva. À medida que os algoritmos amadurecem, os fabricantes podem segmentar assinaturas espectrais em tempo real, desbloqueando novos regimes de garantia dentro do mercado de equipamentos de visão e inspeção de superfícies.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros de visão qualificados e complexidade de integração | -1.4% | Global, particularmente aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto custo inicial de sistemas 3D de alta resolução | -0.8% | Global, com maior impacto em PMEs em mercados emergentes | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em redes de inspeção conectadas | -0.6% | Global, com maior preocupação em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Mudanças rápidas no mix de produtos superando os ciclos de atualização de algoritmos | -0.5% | Global, particularmente em manufatura de alto mix e baixo volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de engenheiros de visão qualificados e complexidade de integração

Apenas 19,5% das PMEs sul-coreanas relatam adoção de fábricas inteligentes, citando capacidade técnica limitada como o principal obstáculo. [3]Ministério de PMEs e Startups, "Pesquisa de Inovação em Manufatura Inteligente," venturesquare.net A Cognex está combatendo a lacuna de talentos ao canalizar 17% da receita em P&D para simplificar a configuração por meio de interfaces de baixo código. No entanto, a restrição de capital humano continua a moderar a taxa de expansão de curto prazo do mercado de equipamentos de visão e inspeção de superfícies.

Alto custo inicial de sistemas 3D de alta resolução

Plataformas 3D de grau metrológico podem ter preços de seis dígitos, restringindo a penetração em fábricas sensíveis a custos. Um pedido de USD 69 milhões para metrologia de DRAM exemplifica a intensidade de capital em ambientes de semicondutores. Os modelos de Equipamento como Serviço estão emergindo, mas permanecem incipientes, deixando muitas PMEs à margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância das Câmeras em Meio à Aceleração da IA

As câmeras representaram 43,60% da receita de 2025, consolidando seu status como elemento fundamental de qualquer conjunto de inspeção. O progresso na resolução do sensor, taxa de quadros e sensibilidade ultravioleta está expandindo o envelope de defeitos alcançável em linhas de back-end de semicondutores e micro-LED. A iluminação e a óptica se integram estreitamente com essas câmeras para expor arranhões finos em metais polidos e detectar vazios em substratos transparentes. A escala do segmento ancora o mercado de equipamentos de visão e inspeção de superfícies e garante preços por volume em óptica complementar e placas de captura de quadros.

As plataformas de visão habilitadas por IA, embora com uma base menor, estão previstas para registrar uma CAGR de 9,08% até 2031. A incorporação de redes neurais convolucionais diretamente em câmeras inteligentes reduz as latências que anteriormente exigiam inferência baseada em host. O lançamento pela Cognex em abril de 2024 de um dispositivo integrado de 3D com IA ilustra como os fornecedores agora consolidam múltiplos subsistemas em um único invólucro. Essa convergência está prestes a remodelar a estrutura de custos e expandir os casos de uso endereçáveis em todo o mercado de equipamentos de visão e inspeção de superfícies.

Por Tipo de Sistema: 2D Estabelecido, mas Alternativas Impulsionadas por IA em Escala

A visão 2D mantém uma posição de 62,30% graças à decodificação de códigos de barras, verificações de presença e verificação de etiquetas que raramente requerem dados de profundidade. Essas tarefas legadas continuam a garantir receita de atualização incremental à medida que as velocidades de linha aceleram. Ao mesmo tempo, as configurações habilitadas por IA estão escalando rapidamente a uma CAGR de 8,55%, oferecendo robustez a iluminação variável, deformação de forma e recursos sobrepostos que confundem scripts baseados em regras. O tamanho do mercado de equipamentos de visão e inspeção de superfícies para sistemas habilitados por IA está projetado para atingir USD 2,26 bilhões até 2031, apoiado pela queda nos custos de mecanismos de inferência.

A imagem 3D permanece um nicho para aplicações como medição de carcaça de caixa de câmbio ou validação de profundidade de fixadores aeroespaciais, mas a combinação de luz estruturada e inferência neural está começando a borrar os limites históricos. Os fornecedores que mesclam conteúdo 2D, 3D e espectral em suítes de software unificadas estão posicionados para capturar prêmios de venda cruzada na indústria de equipamentos de visão e inspeção de superfícies.

Por Modo de Implantação: Sistemas em Linha em Tempo Real Mantêm a Liderança

As instalações em linha entregaram 70,40% da receita de 2025 porque interceptam defeitos antes das etapas de agregação de valor. A integração direta com sistemas de execução de manufatura permite sinais de rejeição instantâneos e ajustes de processo em malha fechada. As soldas de abas de baterias automotivas, por exemplo, agora passam por validação visual 100% em milissegundos para evitar o risco de fuga térmica a jusante. À medida que os tempos de ciclo de linha diminuem, o argumento de negócios para visão contínua se fortalece, sustentando a demanda central pelo mercado de equipamentos de visão e inspeção de superfícies.

Os scanners portáteis e de mão, no entanto, estão previstos para registrar uma CAGR de 7,98% graças à operação sem fio e designs sem fixação. O lançamento do scanner portátil da Hexagon em 2024 demonstra a demanda por verificações dimensionais rápidas no ponto de uso durante o reparo de vagões ferroviários e MRO de aeronaves. Os laboratórios off-line continuam a justificar o investimento onde análises profundas ou documentação regulatória são obrigatórias, mas não ditam mais a maior parte dos gastos.

Por Setor de Aplicação: Automotivo Lidera; Transição Energética Impulsiona o Crescimento

O setor automotivo manteve uma contribuição de 26,40% em 2025, aproveitando a visão de máquina para integridade de pintura, medição de folga de painéis e verificação de juntas de solda de eletrônica de potência. Os impulsos regulatórios em direção à calibração de Sistemas Avançados de Assistência ao Condutor (ADAS) elevam ainda mais a demanda por sensores de imagem nas linhas de montagem final. Consequentemente, o mercado de equipamentos de visão e inspeção de superfícies permanece estreitamente acoplado à produção global de veículos leves.

A fabricação de baterias e energia solar, por outro lado, está se expandindo a uma CAGR de 9,25% à medida que os mandatos de ESG exigem métricas de qualidade rastreáveis. O mapeamento de defeitos em filmes finos e o alinhamento de eletrodos são críticos para o desempenho ao longo da vida útil; a robótica guiada por visão, portanto, ocupa cada estágio do processo, desde o revestimento até a montagem do pacote. Eletrônicos, dispositivos médicos, embalagens de alimentos e logística contribuem cada um com diversificação incremental, garantindo resiliência de receita ao longo dos ciclos econômicos.

Análise Geográfica

A Ásia-Pacífico capturou 38,40% da receita global em 2025, impulsionada por cadeias de suprimentos de eletrônicos e automóveis em grande escala na China, Japão e Coreia do Sul. Os fornecedores chineses de visão de máquina se beneficiaram de um crescimento de vendas ≥30% em 2024, à medida que as políticas estatais reforçaram os imperativos de "manufatura inteligente". A densidade de robôs da Coreia do Sul de 1.012 unidades por 10.000 trabalhadores ilustra o apetite da região por hardware de automação que incorpora óptica inteligente.

A Europa e a América do Norte mantêm linhas de demanda robustas ancoradas em setores aeroespaciais, de front-end de semicondutores e de dispositivos médicos regulamentados que justificam preços premium. O tamanho do mercado de equipamentos de visão e inspeção de superfícies para a América do Norte está previsto para se aproximar de USD 1,92 bilhão até 2031, à medida que projetos de eletrificação e eletrônica impressa proliferam. Os fabricantes também valorizam a proximidade com fornecedores de alto serviço para navegar pela complexidade de integração.

A América do Sul é o território de crescimento mais rápido com uma CAGR de 8,16%, sustentada pela agenda de modernização do Brasil e pelo impulso da Argentina nas exportações de equipamentos automotivos e agrícolas. Os investimentos em baterias e energia solar no Chile e no Brasil oferecem novas zonas de aterrissagem para fornecedores de visão. Embora o Oriente Médio e África permaneça uma perspectiva emergente, o aumento da produção farmacêutica na Arábia Saudita e nos Emirados Árabes Unidos está lançando as bases para a adoção futura.

Panorama regulatório

A regulamentação e as normas que afetam os equipamentos de visão de superfície e inspeção concentram-se na segurança, na certificação de produtos e no desempenho documentado de inspeção em eletrônicos e máquinas industriais. O Regulamento de Máquinas da UE (UE) 2023/1230 tornou-se totalmente aplicável em 29 de maio de 2026, elevando o padrão de avaliação de conformidade de equipamentos industriais e dispositivos relacionados à segurança que podem incluir proteções habilitadas por visão. A IPC lançou a IPC-9716 em dezembro de 2024 para padronizar o controle de processo de Inspeção Óptica Automatizada (AOI) em conjuntos de placas impressas, enquanto a ITU-T aprovou a Recomendação F.747.16 em março de 2025, definindo requisitos para serviços de detecção de defeitos de superfície baseados em visão de máquina 3D.

O acesso ao mercado também é moldado por regimes nacionais de conformidade e autorização que influenciam o planejamento de testes e a documentação. A CNCA da China divulgou 11 conjuntos de regras de implementação CCC atualizadas em abril de 2026, com alterações em vigor a partir de 1º de julho de 2026, deslocando certas categorias de produtos para certificação obrigatória por terceiros. O Ministério da Ciência e Tecnologia do Vietnã emitiu a Circular nº 14/2026/TT-BKHCN, em vigor a partir de 25 de maio de 2026, introduzindo uma estrutura de certificação de produtos baseada em risco. Nos Estados Unidos, a FCC adotou medidas publicadas em 15 de maio de 2026 para fortalecer a integridade do programa de autorização de equipamentos, incluindo a priorização de "Laboratórios de Teste Confiáveis" para dispositivos que requerem Orientação de Pré-Aprovação, o que aumenta o ônus de conformidade sobre hardware de visão conectado que se enquadra nas vias de autorização aplicáveis.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento upstream de componentes para câmeras/sensores, ótica e iluminação, processadores embarcados/módulos de IA de borda, e subsistemas de movimento/manipulação, avançando então para os fabricantes de equipamentos (OEMs) que integram hardware de imageamento com software de classificação de defeitos e conectividade de fábrica. Fornecedores especializados de soluções e OEMs de metrologia/inspeção, incluindo a AMETEK Surface Vision e a ZEISS Industrial Quality Solutions, ocupam o centro da cadeia ao empacotar plataformas configuráveis para inspeção em linha, fora de linha e portátil. Contribuintes de tecnologia de nicho, como a TRIOPTICS (inspeção óptica de superfície), o Fraunhofer IPM (conceitos aplicados de medição de inspeção) e construtores de sistemas especializados como mabri.vision e Asentics mostram como os projetos de detecção de defeitos de superfície combinam ótica, manuseio mecânico e analítica.

Downstream, integradores de sistemas, parceiros de automação e usuários finais nos setores automotivo, eletrônico, de semicondutores/PCB e médico/farmacêutico moldam as especificações em torno de rendimento, rastreabilidade e auditabilidade, enquanto os prestadores de serviços criam uma rota paralela ao mercado. Empresas independentes de inspeção e auditoria, incluindo a Tetra Inspection e a ECQA, apoiam programas de qualificação de fornecedores e verificação de qualidade que frequentemente se alinham com práticas de amostragem e aceitação, como a ISO 2859-1, e estão aumentando a geração de evidências digitais para atender às necessidades de relatórios dos clientes. Padrões de interoperabilidade de dados e controle de processo, como a IPC-9716, aprofundam a integração de software, relatórios e governança nas soluções entregues, expandindo serviços de ciclo de vida, como manutenção de modelos, fortalecimento da cibersegurança para redes de inspeção conectadas e recalibração/validação periódicas.

Cenário Competitivo

O mercado de equipamentos de visão e inspeção de superfícies apresenta fragmentação moderada. Os líderes de mercado — Cognex, Keyence e Omron — aproveitam ecossistemas integrados de hardware e software, criando altos custos de troca e reforçando a fidelização de clientes. Sua base instalada combinada permite efeitos de rede de dados que alimentam o refinamento de algoritmos, um diferenciador crítico à medida que a IA supera a lógica baseada em regras.

As fusões estratégicas estão se acelerando. A aquisição da Virtek pela AMETEK por USD 40 milhões amplia sua presença na montagem guiada a laser, enquanto a compra planejada da Photoneo pela Zebra Technologies concede entrada imediata na captura de profundidade 3D por varredura de área. As parcerias entre especialistas em software e fabricantes de sensores, como Visionary.ai e Innoviz, demonstram que a vantagem competitiva está migrando para soluções de pilha completa de percepção mais computação.

As arquiteturas de computação na borda estão se tornando requisitos básicos, evidenciadas pela colaboração da Endress+Hauser com a Sick para incorporar análises dentro de dispositivos de medição de fluxo. Os fornecedores que orquestram hardware, firmware e análises espectrais dentro de APIs abertas e seguras podem garantir margens de serviço de dois dígitos mesmo quando os preços médios de venda de componentes tendem a cair.

Líderes do Setor de Equipamentos de Visão e Inspeção de Superfícies

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo onde os compradores precisam de desempenho de inspeção documentado, padronizado e de maior precisão, levando os fornecedores de sinalizadores de defeitos autônomos para caracterização mensurável de superfície e controle de processo auditável. A Recomendação F.747.16 da ITU-T, aprovada em março de 2025, estabelece uma base de requisitos mais clara para serviços de detecção de defeitos de superfície baseados em visão de máquina 3D e apoia a padronização entre múltiplos sites para fabricantes globais. Paralelamente, a ISO 25178-606:2026 (publicada em maio de 2026) define características de design e metrológicas para instrumentos de variação de foco sem contato para medição de textura de superfície areal, reforçando a demanda por métodos sem contato de maior precisão em aplicações que já pagam por óptica premium, disciplina de calibração e fluxos de trabalho de medição rastreáveis.

Uma segunda linha de oportunidade é a produtização da inspeção por IA de borda, que reduz o esforço de integração e aborda o gargalo de engenheiros qualificados destacado no contexto do mercado. Em maio de 2026, a Nidec Advance Technology lançou sua solução de inspeção e medição baseada em IA da série AURCA para a fabricação de semicondutores e substratos impressos, adicionando inspeção óptica em cores completas com análise de defeitos por IA voltada para a melhoria de rendimento. Em ambientes regulados, os fornecedores também enfrentam espaço em branco em fluxos de trabalho digitais validados para dados de inspeção e governança de modelos, alinhando-se com práticas documentadas de registros e assinaturas eletrônicas usadas em sistemas de qualidade de dispositivos médicos, incluindo conceitos de registros eletrônicos alinhados ao FDA 21 CFR Part 11, e com obrigações de segurança de equipamentos mais rigorosas sob o Regulamento de Máquinas da UE, que se torna aplicável em 2026. Essas pressões apoiam o movimento em direção a ambientes de software unificados, relatórios rastreáveis e implantações de borda seguras que podem ser replicadas em múltiplos sites de fabricação.

Desenvolvimentos recentes do setor

- Junho de 2026: A UnitX lançou a câmera inteligente com IA DeteX na Automate 2026, em Chicago, posicionando-a como uma opção de visão de implantação rápida para chãos de fábrica. O lançamento visa reduzir o atrito na implantação ao empacotar imageamento e IA em um único dispositivo, apoiando fabricantes que não dispõem de recursos dedicados de engenharia de visão.

- Maio de 2026: A Cognex anunciou a disponibilidade geral de seu ambiente de desenvolvimento colaborativo de visão por IA OneVision. A disponibilidade ampla fortalece uma abordagem centralizada para treinar e implantar modelos de inspeção por IA em linhas e sites, apoiando a padronização multifábrica dos programas de qualidade visual.

- Março de 2026: A Panasonic anunciou o lançamento global de licenciamento de sua Plataforma de IA para Inspeção Visual, desenvolvida pelo Panasonic R&D Center Singapore para inspeção de qualidade de infraestrutura e linhas de produção. A abordagem de licenciamento amplia o acesso às capacidades de software de inspeção desenvolvidas pela Panasonic e aumenta a pressão competitiva sobre as ofertas integradas de hardware e software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange equipamentos e software usados para detectar, medir e classificar visualmente defeitos de superfície e problemas dimensionais em peças e produtos durante a produção e manipulação industrial. Inclui configurações de inspeção por visão baseadas em câmera e em computador, implantadas nos principais setores de uso final.

Exclusões de escopo: peças de reposição vendidas como parte de programas de manutenção são excluídas do tamanho do mercado.

Visão geral da segmentação

- Por Componente

- Câmera

- Equipamento de Iluminação

- Óptica

- Placas de Captura de Quadros e Processadores

- Software

- Outros Componentes

- Por Tipo de Sistema

- Sistemas de Visão 2D

- Sistemas de Visão 3D

- Sistemas de Visão Habilitados por IA

- Por Modo de Implantação

- Inspeção em Linha / On-line

- Inspeção Off-line

- Sistemas Portáteis e de Mão

- Por Setor de Aplicação

- Automotivo

- Elétrico e Eletrônico

- Semicondutores e PCB

- Médico e Farmacêutico

- Alimentos, Bebidas e Embalagens

- Metais e Papel

- Postal e Logística

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o conjunto de demanda endereçável e fundamentar o modelo em atividade industrial observável. Referenciamos fontes públicas, como séries de produção manufatureira e produção industrial de institutos nacionais de estatística, referências comerciais e tarifárias da Organização Mundial das Alfândegas, publicações técnicas do IEEE e outras revistas revisadas por pares, e depósitos de patentes que mostram o ritmo da inovação em visão de máquina e imageamento. Quando útil, diretrizes e atualizações de órgãos normativos como a ISO foram revisadas para entender os requisitos de inspeção e gestão da qualidade que influenciam a adoção.

Para conectar essa base ao dimensionamento do mercado, também revisamos registros de empresas, relatórios anuais e apresentações a investidores para entender sinais de composição de produtos e exposição regional, seguidos de cobertura de imprensa reputada sobre expansões de capacidade e sinais de gastos em automação de fábricas. Bases de dados pagas selecionadas foram usadas apenas para dados financeiros estruturados de empresas e para análises de patentes, de modo que as discussões sobre receita e tendências de inovação pudessem ser verificadas de forma mais consistente. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas para coletar dados, validar hipóteses e esclarecer questões abertas durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes de equipamentos, integradores de sistemas, distribuidores e usuários finais que executam inspeção em linhas de produção, incluindo equipes de qualidade e funções de engenharia de planta. Como o mercado é global, os padrões de adoção foram verificados nas regiões APAC, EMEA e Américas, e essas discussões foram usadas para confirmar configurações típicas de sistemas (2D versus 3D, em linha versus fora de linha), ciclos de substituição e como o software é agrupado ou licenciado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 15% | APAC: 39% |

| Nível médio: 54% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 49% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção top-down, em que sinais de gastos em automação industrial e a intensidade de produção por setor são usados para reconstruir o conjunto realista de demanda por equipamentos de inspeção por região, sendo então filtrado por níveis típicos de penetração da inspeção por visão de máquina em linhas de alta sensibilidade a defeitos. Para manter os totais práticos, corroboramos o resultado usando aproximações bottom-up seletivas, como preços médios de venda amostrados para sistemas completos e módulos-chave (câmeras, iluminação, óptica, frame grabbers) multiplicados por volumes de embarque estimados, seguidos de verificações de canal com integradores.

Alguns fatores moldam o modelo de forma mensurável, incluindo a mudança de composição em direção à inspeção em linha, a adoção de configurações habilitadas para 3D e IA onde a complexidade dos defeitos é maior, mudanças no rendimento de produção eletrônica e automotiva, e o ritmo de renovação de equipamentos em fábricas de alta utilização. O preço é tratado com cuidado porque os sistemas são frequentemente agrupados com software, então separamos o valor de hardware do valor de software usando hipóteses de divisão orientadas por entrevistas, e normalizamos os valores em USD usando taxas de câmbio médias anuais para o ano de dimensionamento.

Para a previsão, é usada a análise de cenários porque a demanda está ligada a investimentos cíclicos em fábricas, e os cenários são ancorados em tendências esperadas de produção industrial, no impulso de programas de automação e no ritmo de implantação de IA de borda em fluxos de trabalho de inspeção. Quando surgem lacunas bottom-up em países menores ou usos finais de nicho, as peças ausentes são preenchidas usando indicadores proxy, como valor agregado da manufatura e intensidade de exportação, e depois reverificadas com feedback de entrevistas antes de finalizar as taxas de crescimento.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que uma única série de dados não determine o número final. Comparamos os resultados do modelo com sinais independentes, como crescimento da produção industrial, ciclos de capex em setores-chave de uso final e faixas de preços observadas para configurações de inspeção comuns, e então as variações são revisadas e corrigidas com lógica documentada. Quando é encontrado um valor atípico, os respondentes são recontatados para confirmar se ele reflete uma mudança real de mercado ou um artefato de dados isolado.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, incluindo verificações aritméticas, verificações de razoabilidade das hipóteses e verificações de consistência entre regiões e aplicações. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias importantes, choques macroeconômicos que afetam o investimento em fábricas, ou mudanças abruptas no fornecimento de câmeras e componentes de imageamento. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação da estimativa de mercado de equipamentos de inspeção e visão de superfície da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de visão de superfície e inspeção podem parecer diferentes mesmo quando o tema parece semelhante, porque cada publicador aplica suas próprias escolhas de escopo e temporização. As diferenças geralmente vêm do que é contado como equipamento versus serviços adjacentes, se o software é tratado como parte do mercado, e quais taxas de câmbio do ano-base e hipóteses de inflação são usadas.

Neste mercado, a dispersão é principalmente impulsionada por se as peças de reposição ligadas a programas de manutenção são contadas, como os pacotes de hardware e software são divididos, e se a estimativa se apoia em uma curva de adoção agressiva para inspeção habilitada por 3D e IA em todos os usos finais, em vez de focar primeiro em linhas de alto rendimento, onde os custos de defeitos são mais altos. Quando essas hipóteses são ajustadas e verificadas em relação às participações de configuração de sistemas e aos ciclos de substituição confirmados em entrevistas, os totais permanecem mais próximos do conjunto de demanda por equipamentos, que é a abordagem aplicada aqui pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,09 bilhões de USD (2026) | |

| Editora do Setor A | 4,50 bilhões de USD (2024) | Utiliza um ano-base de dimensionamento anterior e pode aplicar uma temporização cambial diferente, e seu agrupamento de escopo pode comprimir pacotes de equipamentos e software de formas que nem sempre separam sistemas completos de receitas em nível de componente. |

| Consultoria Global B | 4,93 bilhões de USD (2025) | O ano-base e a janela de previsão diferem, e a inclusão de categorias amplas de componentes pode levar a sobreposições quando software e hardware são contados sem uma divisão consistente de agrupamento, o que altera o total em comparação com uma perspectiva focada apenas em equipamentos. |

A comparação de referência mostra que a seleção do ano e as regras de escopo impulsionam a maior parte das diferenças, não apenas a taxa de crescimento. Ao manter as inclusões vinculadas ao valor de equipamentos e software empacotado, e ao verificar cruzadamente a adoção e os preços com o feedback das entrevistas, o número final permanece rastreável a insumos claros que podem ser repetidos e atualizados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de visão e inspeção de superfícies?

O mercado gerou USD 5,09 bilhões em 2026 e está projetado para atingir USD 7,46 bilhões até 2031.

Qual região detém a maior participação do mercado de equipamentos de visão e inspeção de superfícies?

A Ásia-Pacífico liderou com 38,40% da receita global em 2025, impulsionada pela fabricação de eletrônicos e automotiva em grande escala.

Qual segmento de componentes está se expandindo mais rapidamente?

Os sistemas de visão habilitados por IA estão previstos para crescer a uma CAGR de 9,08%, superando todos os outros componentes até 2031.

Por que as linhas de produção de baterias e energia solar são importantes para a demanda futura?

Os mandatos de ESG exigem inspeção 100% para minimizar desperdícios e garantir a segurança, levando as fábricas de baterias e energia solar a adotar visão avançada a uma CAGR de 9,25%.

Qual é a principal restrição que dificulta uma adoção mais ampla?

A escassez de engenheiros de visão qualificados e a complexidade de integrar sistemas de IA com linhas de produção legadas permanecem os maiores inibidores do crescimento do mercado.

Como os fornecedores estão respondendo aos altos custos iniciais dos sistemas?

Os modelos de Equipamento como Serviço e de pagamento por inspeção estão emergindo, permitindo que os fabricantes convertam despesas de capital em despesas operacionais e reduzam o risco na adoção de tecnologia.

Página atualizada pela última vez em: