Tamanho e Participação do Mercado de Sensoriamento e Imagem 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

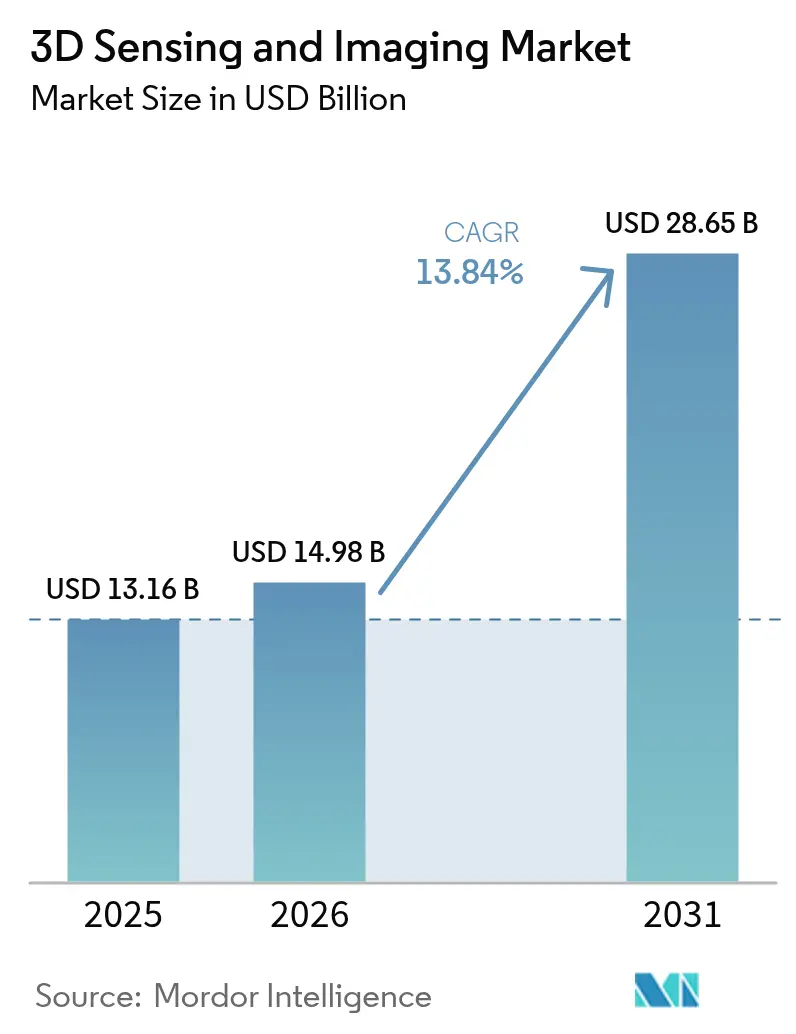

| Tamanho do Mercado (2026) | 14.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

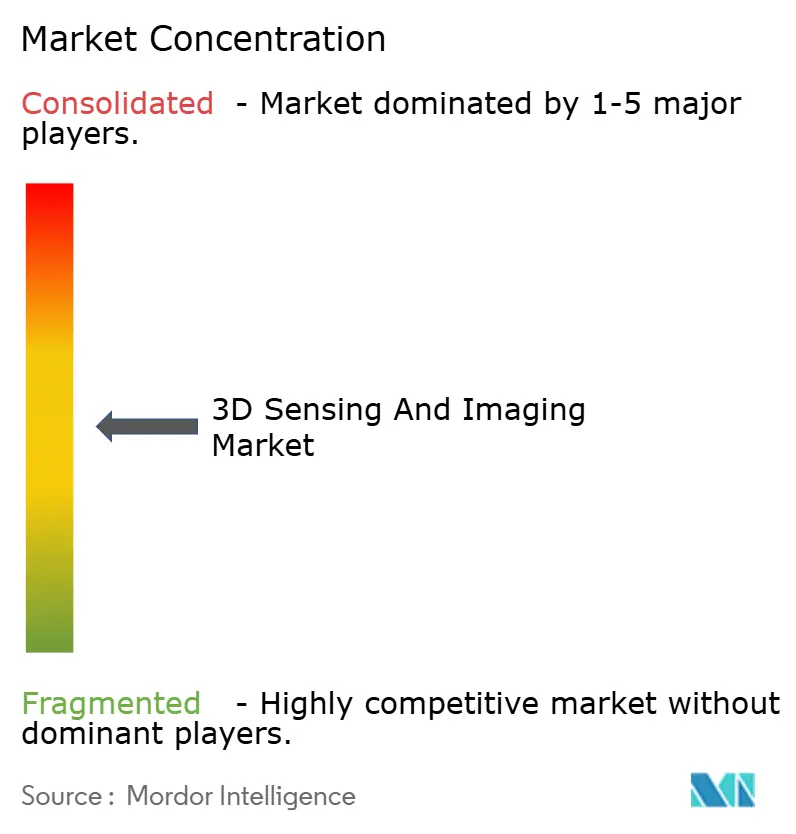

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensoriamento e Imagem 3D por Mordor Intelligence

Espera-se que o mercado de sensoriamento e imagem 3D cresça de USD 13,16 bilhões em 2025 para USD 14,98 bilhões em 2026, com previsão de atingir USD 28,65 bilhões até 2031 a uma CAGR de 13,84% no período 2026-2031. A rápida integração de sensores de profundidade em smartphones de nível médio, a implantação acelerada de LiDAR de estado sólido em sistemas avançados de assistência ao motorista e a crescente demanda por imagem médica 3D em tempo real sustentam essa trajetória de crescimento. Os avanços em chiplets de laser de cavidade vertical de emissão de superfície (VCSEL), aliados a pilhas semicondutoras 3D de menor custo, estão eliminando as barreiras de preço e expandindo os casos de uso em inspeção industrial e análise climática. Ao mesmo tempo, a exposição da cadeia de suprimentos à escassez de epi-wafers de arseneto de gálio e a evolução das regulamentações de privacidade biométrica moderam as perspectivas de curto prazo, mas não desviaram os programas de investimento de OEMs dos setores automotivo, de saúde e de eletrônicos de consumo que buscam inteligência espacial em escala. Os fornecedores de semicondutores estabelecidos utilizam a amplitude de portfólio e o controle da fabricação em nível de wafer para manter a liderança, enquanto startups especializadas em sensoriamento de profundidade estão reduzindo a lacuna de desempenho por dólar por meio de algoritmos otimizados por IA e arquiteturas de chiplet.

Principais Conclusões do Relatório

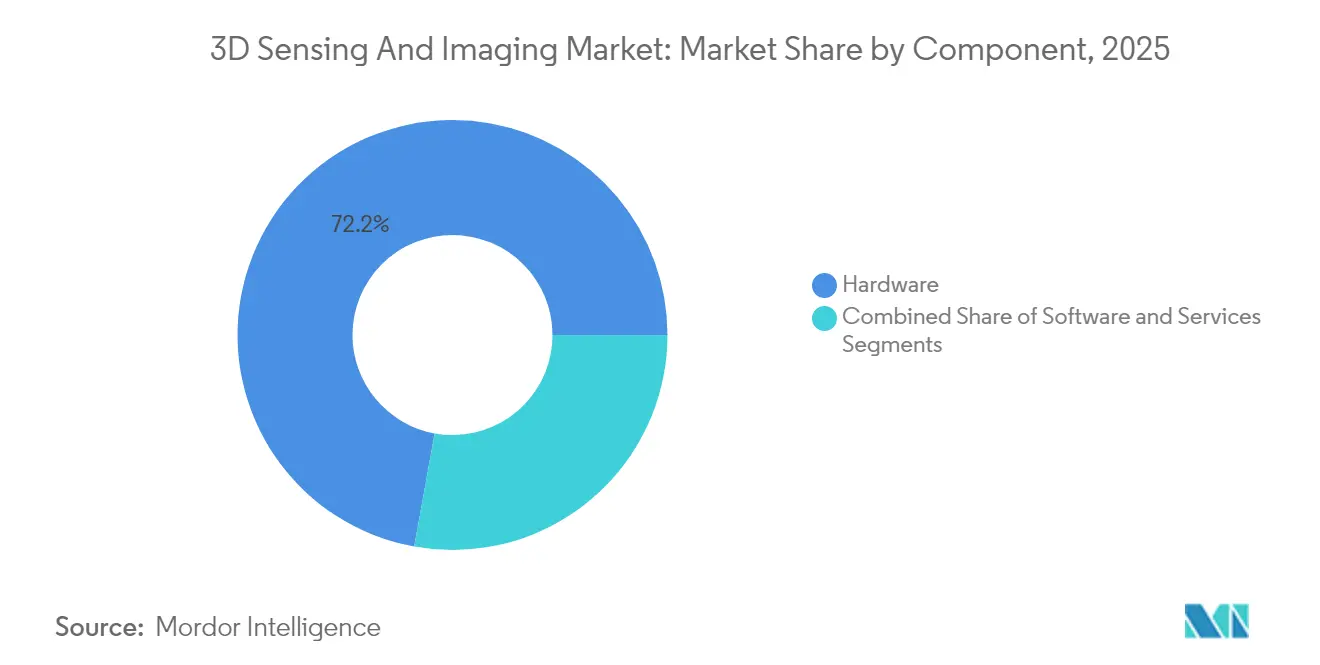

- Por componente, o hardware liderou com 72,15% da receita do mercado de sensoriamento e imagem 3D em 2025, enquanto os serviços devem avançar a uma CAGR de 14,88% até 2031.

- Por tecnologia, o tempo de voo representou 43,25% da receita de 2025 do mercado de sensoriamento e imagem 3D, enquanto o sensoriamento baseado em ultrassom deve crescer a uma CAGR de 15,62% até 2031.

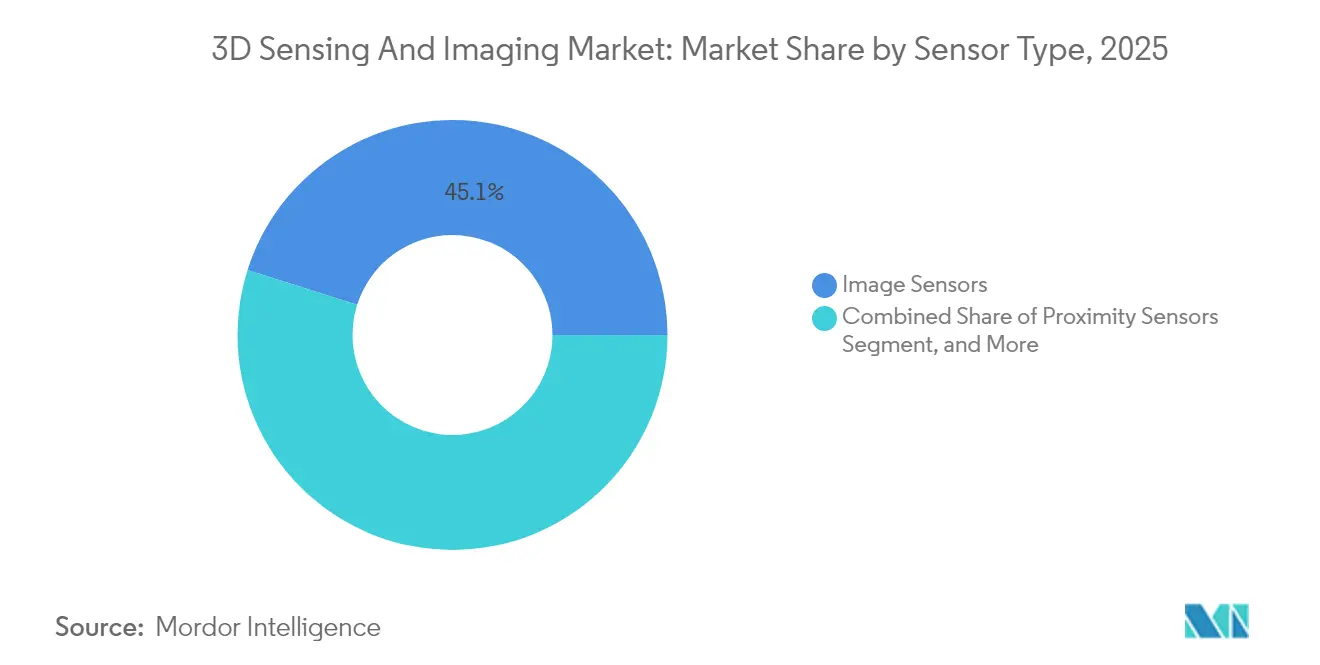

- Por tipo de sensor, os sensores de imagem capturaram 45,12% das vendas de 2025 do mercado de sensoriamento e imagem 3D, e os sensores de proximidade devem se expandir a uma CAGR de 16,02% até 2031.

- Por conectividade, as redes sem fio dominaram com uma participação de 58,05% do mercado de sensoriamento e imagem 3D em 2025 e também apresentam o crescimento mais rápido, com uma CAGR de 14,71% até 2031.

- Por setor de usuário final, os eletrônicos de consumo detinham 39,65% da receita de 2025 do mercado de sensoriamento e imagem 3D, enquanto as aplicações de saúde crescem a uma CAGR de 16,08% até 2031.

- Por geografia, a América do Norte liderou com 37,85% da receita do mercado de sensoriamento e imagem 3D em 2025, mas a Ásia-Pacífico deve subir a uma CAGR de 15,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Sensoriamento e Imagem 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lançamento de câmeras de profundidade de luz estruturada em smartphones | +3.2% | Global; Polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de LiDAR de estado sólido em ADAS automotivo | +2.8% | América do Norte, Europa, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Inspeção de visão de máquina 3D na Indústria 4.0 | +2.1% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Demanda da área de saúde por imagem 3D minimamente invasiva em tempo real | +1.9% | América do Norte, Europa, mercados emergentes | Longo prazo (≥ 4 anos) |

| Chiplets VCSEL em CMOS para sensores abaixo de USD 1 | +1.7% | Global; Liderança de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Constelações de observação da Terra 3D por satélite | +1.5% | Agências governamentais e de pesquisa globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Generalizada de Câmeras 3D de Luz Estruturada em Smartphones

Os módulos de profundidade de luz estruturada, antes reservados para dispositivos premium de topo de linha, estão agora presentes nos aparelhos de gama média, reduzindo os custos de entrada e normalizando as expectativas dos utilizadores em fotografia espacial, jogos de realidade aumentada e autenticação facial segura. O módulo LiDAR do iPhone 15 Pro da Apple validou o apetite do consumidor pela computação espacial, enquanto os OEMs Android lançaram rapidamente soluções de luz estruturada de custo reduzido. O lançamento da OmniVision em abril de 2025 de um sensor de obturador global de 1,5 megapixels para monitoramento de motoristas ilustra a transferência de tecnologia dos telefones para os veículos, aprofundando as economias de escala.[1]EEJournal Staff, "OMNIVISION lança sensor de obturador global de 1,5 megapixels para sistemas de monitoramento de motoristas automotivos," eejournal.com Os aumentos de volume empurram os preços dos componentes para o limiar abaixo de USD 1, desbloqueando a adoção em scanners industriais e dispositivos médicos portáteis.

Demanda Automotiva de ADAS por Mapas de Profundidade LiDAR de Estado Sólido

Os fabricantes de veículos estão eliminando progressivamente as cabeças LiDAR rotativas em favor de unidades de onda contínua modulada em frequência (FMCW) de estado sólido, que oferecem tolerância a vibrações, medição de velocidade e menor custo. A seleção do LiDAR FMCW da Aeva pela Daimler Truck em 2024 sublinhou a confiança da indústria em sensores de profundidade em escala de chip para frotas de caminhões de Nível 4. Embora a homologação automotiva prolongue os prazos, os fornecedores de nível 1 com credenciais de fabricação de zero defeitos têm a ganhar vitórias de projeto recorrentes à medida que o ADAS avança na curva de preço dos veículos.

Adoção pela Indústria 4.0 de Sistemas de Inspeção por Visão de Máquina 3D

As fábricas inteligentes priorizam a metrologia 3D em linha para atingir produção de zero defeitos em ambientes de produção cada vez mais de alto mix. A Keyence aumentou a receita de 2024 para USD 7,061 bilhões com margens operacionais acima de 51,9%, atribuível em parte a sistemas de medição instantânea que realizam verificações de 99 dimensões em menos de três segundos.[2]Keyence Corporation, "Nossa Tecnologia," keyence.com Esses sistemas reduzem as taxas de refugo e permitem trocas de linha rápidas, garantindo uma demanda robusta por software de análise de profundidade assistido por IA que acompanha as instalações de hardware.

Transição da Área de Saúde para Imagem 3D Minimamente Invasiva e em Tempo Real

As empresas de dispositivos médicos integram sensores 3D de classe micrométrica em endoscópios, cateteres e sondas de navegação para aumentar a precisão cirúrgica e encurtar a recuperação. O sensor OH0TA da OmniVision compacta 400×400 pixels RGB a 30 fps em uma extremidade menor que um grão de arroz, operando com apenas 20 mW. Os cirurgiões obtêm percepção de profundidade que mitiga a dependência de reconstrução mental de imagens 2D, sustentando reduções no tempo dos procedimentos e melhores resultados que justificam o preço premium dos dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de epi-wafers de GaAs de alta potência | -1.8% | Global; Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de calibração em módulos de câmera multissensor | -1.2% | Regiões de fabricação globais | Médio prazo (2-4 anos) |

| Riscos de cibersegurança decorrentes de falsificação de mapas de profundidade | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Regras incertas sobre captura biométrica em espaços públicos | -0.7% | Europa, América do Norte, expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos de Epi-Wafers de GaAs de Alta Potência

A produção de substratos de arseneto de gálio permanece concentrada em um punhado de produtores da Ásia-Pacífico, criando picos de preço e prazos de entrega de 20 semanas para VCSELs de alta potência utilizados em módulos de tempo de voo de longo alcance. Os fabricantes de sensores redesenham a óptica para menor consumo de corrente de pico e buscam fotônica de nitreto de silício como alternativa, mas as alocações unitárias de curto prazo ainda limitam os cronogramas de implantação do LiDAR automotivo.

Complexidade de Calibração em Módulos de Câmera Multissensor

Elementos RGB, infravermelho e de profundidade integrados em conjuntos únicos exigem alinhamento subpixel em condições operacionais de -40 °C a +85 °C. Os padrões de segurança automotiva exigem estabilidade de 15 anos, forçando os fornecedores a adotar arquiteturas de autocalibragem e detecção de deriva baseada em IA. Os ciclos de certificação se prolongam, elevando os custos de engenharia e aumentando a barreira de entrada para novos participantes no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos Serviços

O hardware reteve 72,15% do mercado de sensoriamento e imagem 3D em 2025, mas os serviços estão crescendo a uma CAGR de 14,88% até 2031, à medida que os compradores buscam implantações chave na mão e precificação baseada em resultados. A Faro Technologies agora deriva 20,9% da receita trimestral de software e análise de nuvem recorrente, ilustrando como calibração, manutenção e atualizações de modelos de IA criam fluxos de renda anuais. Os fornecedores pacotizam instalação e suporte vitalício para garantir acordos plurianuais, inclinando gradualmente o mix de receita em direção aos serviços.

A demanda por cadeias de ferramentas de IA de borda que comprimem mapas de profundidade em eventos acionáveis impulsiona ainda mais as taxas de adoção de software. Essa erosão das margens de hardware puro pressiona os fornecedores de componentes a formar alianças com provedores de nuvem e middleware, garantindo a fidelidade ao ecossistema e o potencial de venda adicional orientado por dados.

Por Tecnologia: Liderança do Tempo de Voo Desafiada pela Inovação do Ultrassom

O tempo de voo manteve uma participação de 43,25% em 2025, pois seus fotodiodos de silício e drivers VCSEL se alinham com as faixas de custo de smartphones, garantindo bilhões de unidades anuais. O tamanho do mercado de sensoriamento e imagem 3D para sistemas baseados em ultrassom, no entanto, deve se expandir 15,62% ao ano, pois os transdutores acústicos se destacam em cenários com luz solar intensa e materiais translúcidos. A robótica industrial adota pilhas óptico-ultrassônicas híbridas para detecção de defeitos em metais brilhantes, enquanto os hospitais preferem sondas de profundidade por ultrassom para imagem fetal e cardíaca sem radiação. Os projetistas de sensores aproveitam o CMOS empilhado em 3D para co-localizar circuitos de recepção de ultrassom e imageadores ópticos, produzindo agrupamentos de sensoriamento que alternam a modalidade com base no ambiente.

Por Tipo de Sensor: Sensores de Imagem Enfrentam a Disrupção dos Sensores de Proximidade

Os sensores de imagem representaram 45,12% da receita em 2025, mas os sensores de proximidade crescerão a uma CAGR de 16,02%, impulsionados por interfaces sem toque em veículos e salas de cirurgia. As interações humano-máquina habilitadas por sensoriamento 3D dependem de dados de proximidade ToF de curto alcance ou ultrassônica para ativar displays, abrir portas ou acionar comandos de campo estéril. Acelerômetros e giroscópios de múltiplos eixos incorporam indicações de movimento que corrigem a vibração das mãos na digitalização 3D móvel, ampliando a adoção na construção e preservação do patrimônio histórico.

Por Conectividade: A Dominância sem Fio Reflete as Demandas de Mobilidade

Os links sem fio capturaram uma participação de 58,05% em 2025 e manterão uma CAGR de 14,71% à medida que o 5G versão 17 introduz recursos de sidelink ideais para uploads de mapas de profundidade de veículos para a nuvem. A inferência de borda reduz o uso de largura de banda em 80%, transmitindo apenas grafos de cenas semânticos para servidores empresariais. O Ethernet com fio ainda domina dentro de células de fábrica e cabines de aviônica, onde o determinismo de latência e a imunidade eletromagnética são primordiais, levando a espinhas dorsais híbridas que casam espinhas de fibra com pontos de extremidade Wi-Fi 7.

Por Setor de Usuário Final: O Crescimento da Saúde Desafia a Liderança dos Eletrônicos de Consumo

Os eletrônicos de consumo contribuíram com 39,65% da receita em 2025 por meio de smartphones, headsets de realidade aumentada e periféricos de jogos. O segmento de saúde, em expansão a uma CAGR de 16,08%, apropria os avanços dos sensores de consumo para alimentar visão laparoscópica, digitalização odontológica e próteses inteligentes. Os OEMs de robôs cirúrgicos exigem precisão 3D submilimétrica, estimulando parcerias entre fabricantes de sensores ópticos e fornecedores de software médico que navegam pelos caminhos regulatórios FDA 510(k).

Análise Geográfica

A América do Norte liderou com 37,85% da receita em 2025, graças aos fabricantes estabelecidos de dispositivos automotivos e médicos, mas a Ásia-Pacífico está subindo a uma CAGR de 15,74%. Os gigantes chineses de fabricação de smartphones e fabricação contratada comprimem o custo da lista de materiais para democratizar as câmeras de profundidade, enquanto as empresas japonesas de maquinário de precisão elevam os padrões de inspeção de qualidade que exigem captura 3D em nível de mícron. Os produtores coreanos de displays implantam perfilômetros 3D em linha para validar as próximas gerações de pilhas OLED. A Índia pilota o mapeamento 3D de umidade do solo por satélite para otimizar as colheitas, sinalizando uma adoção mais ampla de agricultura inteligente. A Europa permanece estável, impulsionada pelos mandatos Euro NCAP e pelos subsídios de automação industrial que recompensam os investimentos em visão de máquina.

Cenário Competitivo

A fragmentação do mercado é moderada: os titãs estabelecidos de sensores de imagem Sony, STMicroelectronics e Onsemi coexistem com pioneiros de profundidade pura como Aeva, Lumentum e Airy3D. Os principais fabricantes de semicondutores aproveitam a capacidade de wafer e os canais de vendas globais, enquanto as startups se diferenciam com matrizes neuromórficas baseadas em eventos e híbridos de infravermelho de onda curta com pontos quânticos. A Keyence explora a integração vertical desde a óptica até a análise de IA, mantendo margens operacionais acima de 50%. Enquanto isso, o sensor de detecção de presença da OmniVision de abril de 2025 demonstra inteligência em chip único que dispensa co-processadores caros.[4]OmniVision Technologies, "OMNIVISION anuncia novo sensor inteligente único para detecção de presença, reconhecimento facial e funcionamento sempre ativo," ovt.com As direções estratégicas favorecem fusões: a Zebra adquiriu a Photoneo para câmeras de profundidade de automação logística, e a Viavi adicionou a Inertial Labs para equipamentos de teste com reconhecimento de posição. Os fabricantes de chips buscam empacotamento de chiplets para integrar lasers e fotodiodos em interposers CMOS, com o objetivo de obter uma lista de materiais abaixo de USD 1.

As oportunidades de espaço em branco abrangem módulos IoT de ativação por movimento de ultrabaixo consumo e mapeadores de superfície lunar resistentes à radiação. A vantagem competitiva depende cada vez mais de ecossistemas de software que transformam nuvens de pontos brutas em mapas semânticos, permitindo que fornecedores com pilhas de aprendizado de máquina fidelizem clientes por meio de atualizações contínuas de modelos.

Líderes do Setor de Sensoriamento e Imagem 3D

Infineon Technologies AG

Microchip Technology Inc.

OmniVision Technologies Inc.

Qualcomm Inc.

Sick AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A LIPS Corporation fez parceria com a Samsung e a Onsemi para levar os chiplets VCSEL em CMOS a metas de custo abaixo de USD 1, acelerando a adoção em smartphones e no setor automotivo.

- Maio de 2025: A Prophesee e a Tobii uniram forças para combinar sensores baseados em eventos com algoritmos de rastreamento ocular para headsets de realidade aumentada/realidade virtual de ultrabaixo consumo.

- Abril de 2025: A Airy3D e a Teledyne e2v introduziram a linha industrial CMOS Topaz5D, integrando captura de profundidade para inspeção de fábrica submilimétrica.

- Março de 2025: A Zebra Technologies adquiriu a Photoneo, expandindo a imagem 3D na automação de armazéns.

- Janeiro de 2025: A Aeva e a Wideye by AGC demonstraram LiDAR FMCW em módulos de vidro automotivo, reduzindo o custo por unidade e melhorando a robustez.

Escopo do Relatório Global do Mercado de Sensoriamento e Imagem 3D

O sensoriamento 3D é uma tecnologia de detecção de profundidade que aumenta as capacidades das câmeras para reconhecimento de objetos e faces em realidade aumentada, direção autônoma, jogos e uma ampla gama de outras aplicações. Envolve a captura do comprimento, largura e altura de um objeto do mundo real com maior clareza e riqueza de detalhes, o que pode ser alcançado por meio de várias tecnologias como luz estruturada e tempo de voo.

O mercado de sensoriamento 3D é segmentado por componente (hardware, software e serviços), tecnologia (ultrassom, luz estruturada, tempo de voo, visão estereoscópica e outras tecnologias), tipo (sensor de posição, sensor de imagem, sensor de temperatura, sensor acelerômetro, sensor de proximidade e outros tipos), conectividade (conectividade de rede com fio e conectividade de rede sem fio), setor de usuário final (eletrônicos de consumo, automotivo, saúde, aeroespacial e defesa, segurança e vigilância, mídia e entretenimento e outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado e as previsões para todos os segmentos acima em valor (USD).

| Hardware |

| Software |

| Serviços |

| Ultrassom |

| Luz Estruturada |

| Tempo de Voo |

| Visão Estereoscópica |

| Outras Tecnologias |

| Sensores de Posição |

| Sensores de Imagem |

| Sensores de Temperatura |

| Sensores Acelerômetros |

| Sensores de Proximidade |

| Outros Tipos de Sensores |

| Conectividade de Rede com Fio |

| Conectividade de Rede sem Fio |

| Eletrônicos de Consumo |

| Automotivo |

| Saúde |

| Aeroespacial e Defesa |

| Segurança e Vigilância |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Ultrassom | ||

| Luz Estruturada | |||

| Tempo de Voo | |||

| Visão Estereoscópica | |||

| Outras Tecnologias | |||

| Por Tipo de Sensor | Sensores de Posição | ||

| Sensores de Imagem | |||

| Sensores de Temperatura | |||

| Sensores Acelerômetros | |||

| Sensores de Proximidade | |||

| Outros Tipos de Sensores | |||

| Por Conectividade | Conectividade de Rede com Fio | ||

| Conectividade de Rede sem Fio | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Segurança e Vigilância | |||

| Mídia e Entretenimento | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sensoriamento e imagem 3D em 2026?

O mercado está avaliado em USD 14,98 bilhões em 2026.

Qual taxa de crescimento anual composta está prevista até 2031?

Uma CAGR de 13,84% é prevista entre 2026 e 2031.

Qual categoria de componente está se expandindo mais rapidamente?

Os serviços estão crescendo a uma CAGR de 14,88%, refletindo a demanda por soluções de sensoriamento de profundidade chave na mão.

Qual segmento de tecnologia lidera atualmente?

O tempo de voo detém 43,25% da receita de 2025 e continua sendo o maior segmento de tecnologia.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está avançando a uma CAGR de 15,74%, impulsionada pela escala de fabricação e pela produção de smartphones.

O que está restringindo o fornecimento de curto prazo?

A capacidade limitada de epi-wafers de arseneto de gálio está atrasando a produção de VCSEL e elevando os custos dos componentes.

Página atualizada pela última vez em: