Tamanho e Participação do Mercado de Autoclave Odontológica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 326.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 391.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

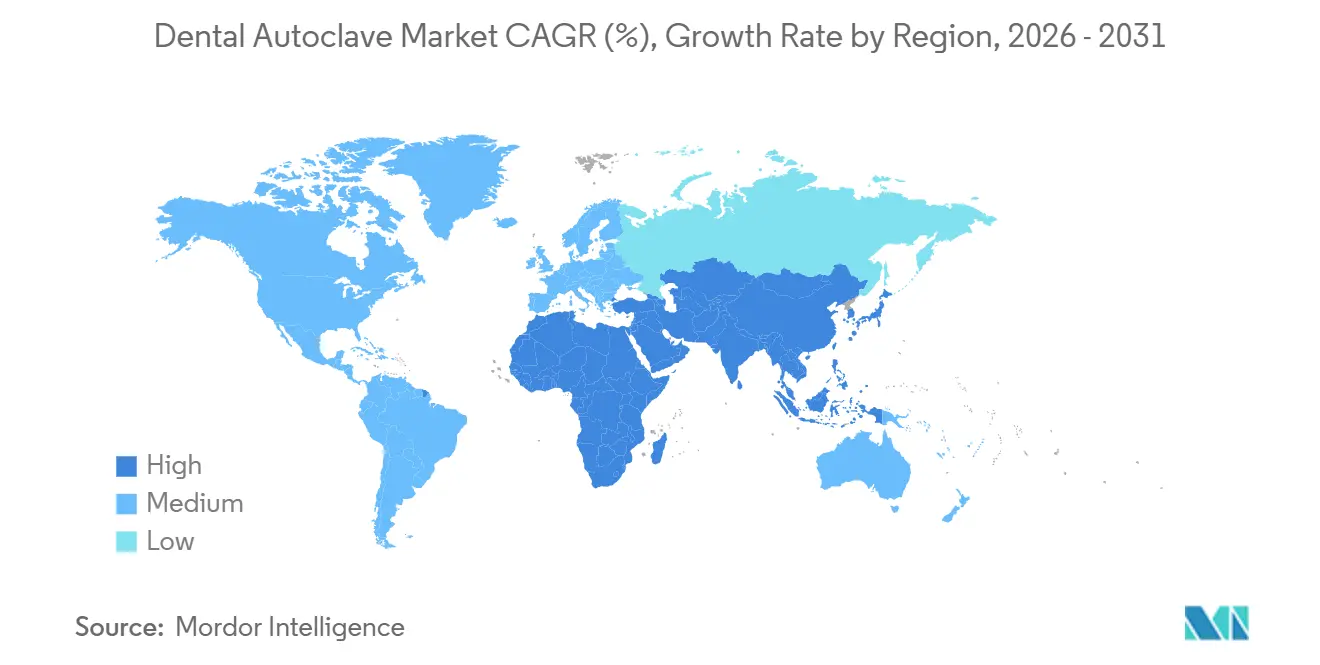

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

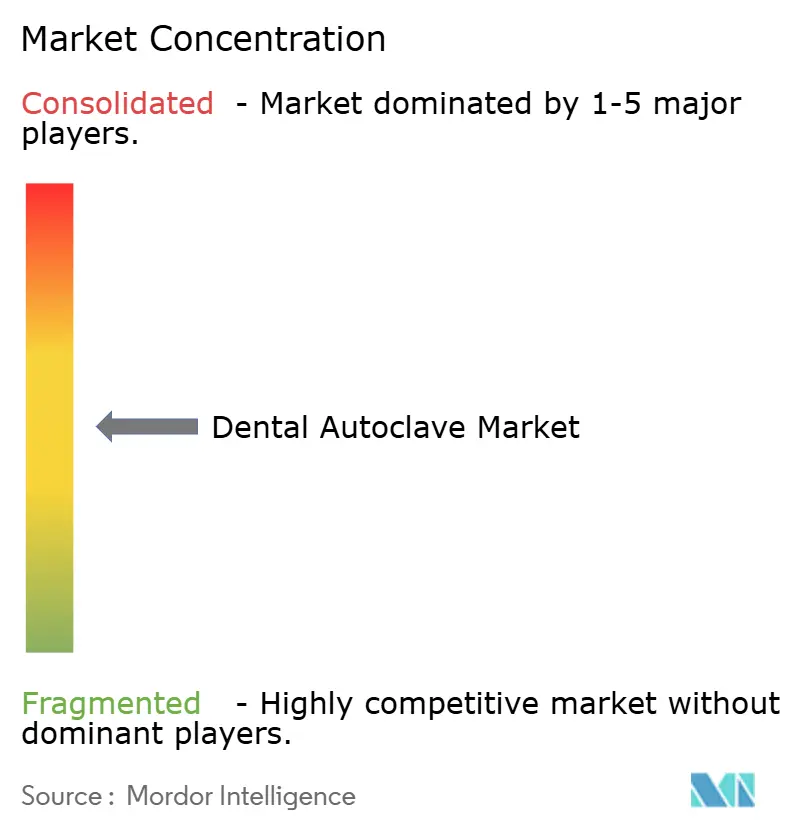

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autoclave Odontológica por Mordor Intelligence

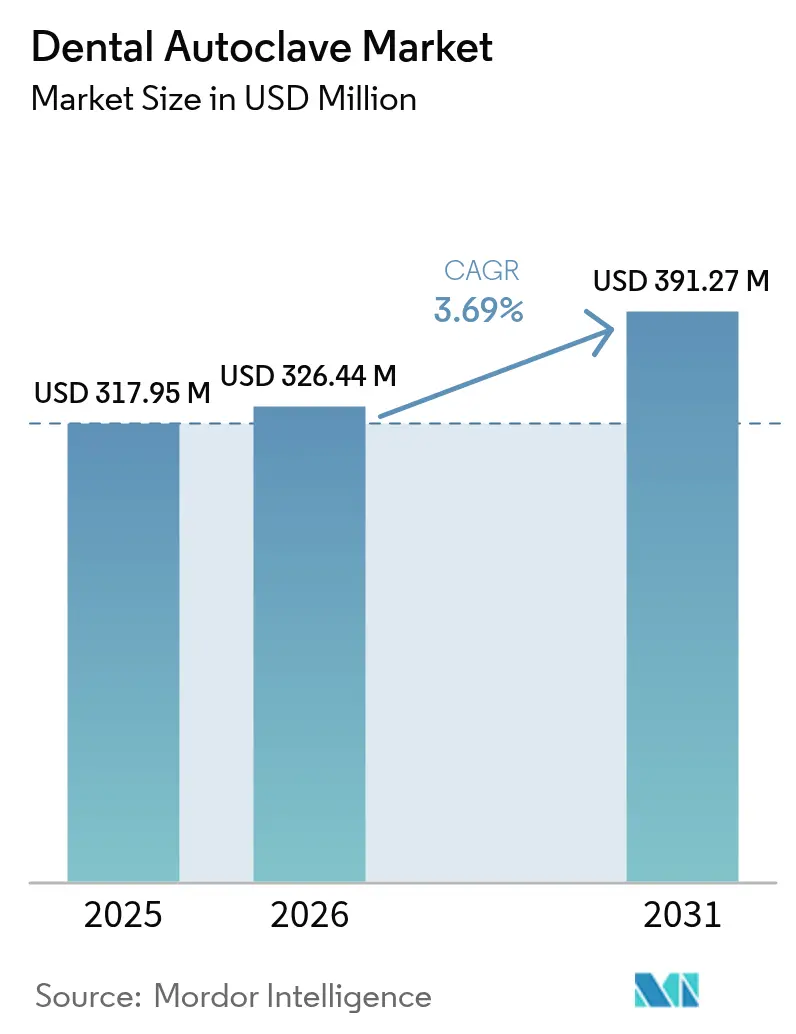

O tamanho do Mercado de Autoclave Odontológica está projetado em USD 317,95 milhões em 2025, USD 326,44 milhões em 2026, e deve atingir USD 391,27 milhões até 2031, crescendo a um CAGR de 3,69% de 2026 a 2031.

O impulso está se deslocando em direção a organizações de serviços odontológicos multinacionais que padronizam frotas de esterilização, enquanto consultórios individuais sentem pressão regulatória e competitiva para substituir os modelos legados de Classe N. O reconhecimento pela FDA dos EUA, em dezembro de 2024, da ISO 17665 (2024) e o Regulamento do Sistema de Gestão da Qualidade, que entra em vigor em fevereiro de 2026, tornaram a validação documentada de ciclos e a rastreabilidade critérios essenciais de compra.[1]Equipe da Administração de Alimentos e Medicamentos dos EUA, "Normas de Consenso Reconhecidas: ISO 17665 Primeira Edição 2024-03," FDA, fda.gov A tecnologia de Classe B de ciclo rápido, a conectividade IoT e os designs de economia de água estão, portanto, superando o mercado mais amplo de autoclave odontológica, enquanto o risco na cadeia de suprimentos para bombas de vácuo e o aumento das taxas europeias de efluentes adicionam pressões de custo.

Principais Conclusões do Relatório

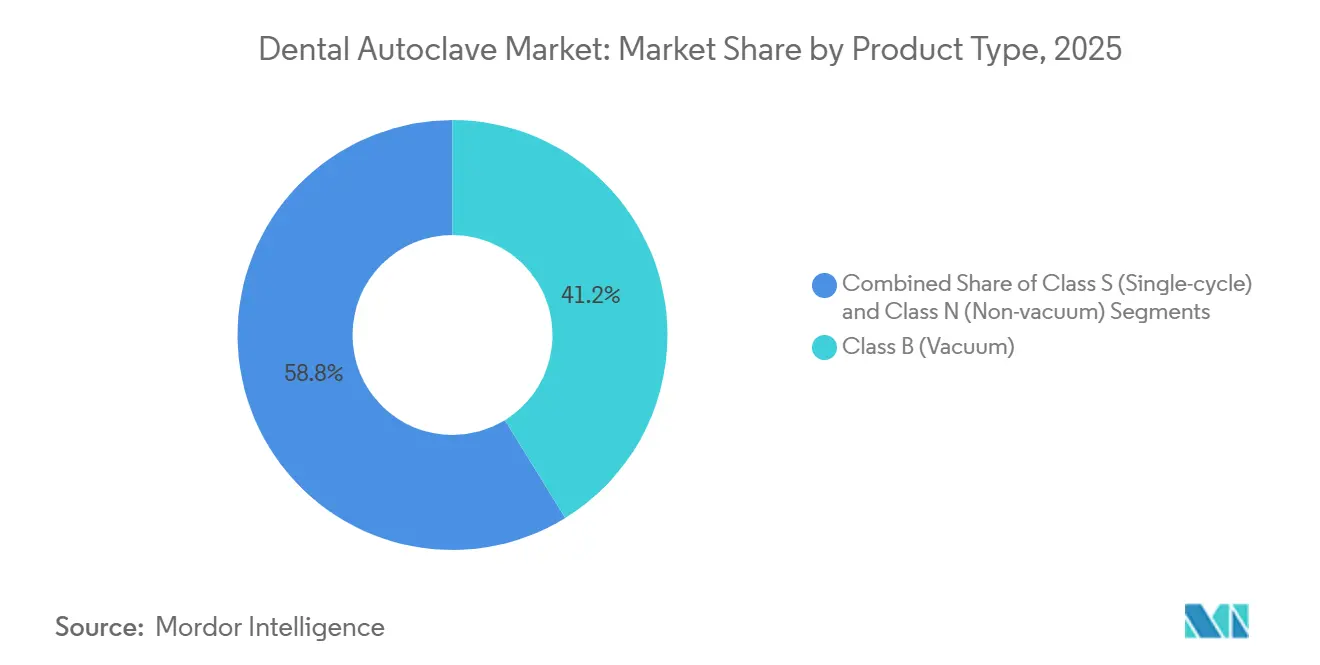

- Por tipo de produto, as autoclaves a vácuo de Classe B detinham 41,22% da receita de 2025 e estão avançando a um CAGR de 7,58%, a taxa mais rápida entre as categorias.

- As unidades totalmente automáticas capturaram 44,68% das vendas de 2025 e estão crescendo a um CAGR de 6,84%, à medida que a escassez de mão de obra impulsiona a demanda por operação sem intervenção manual.

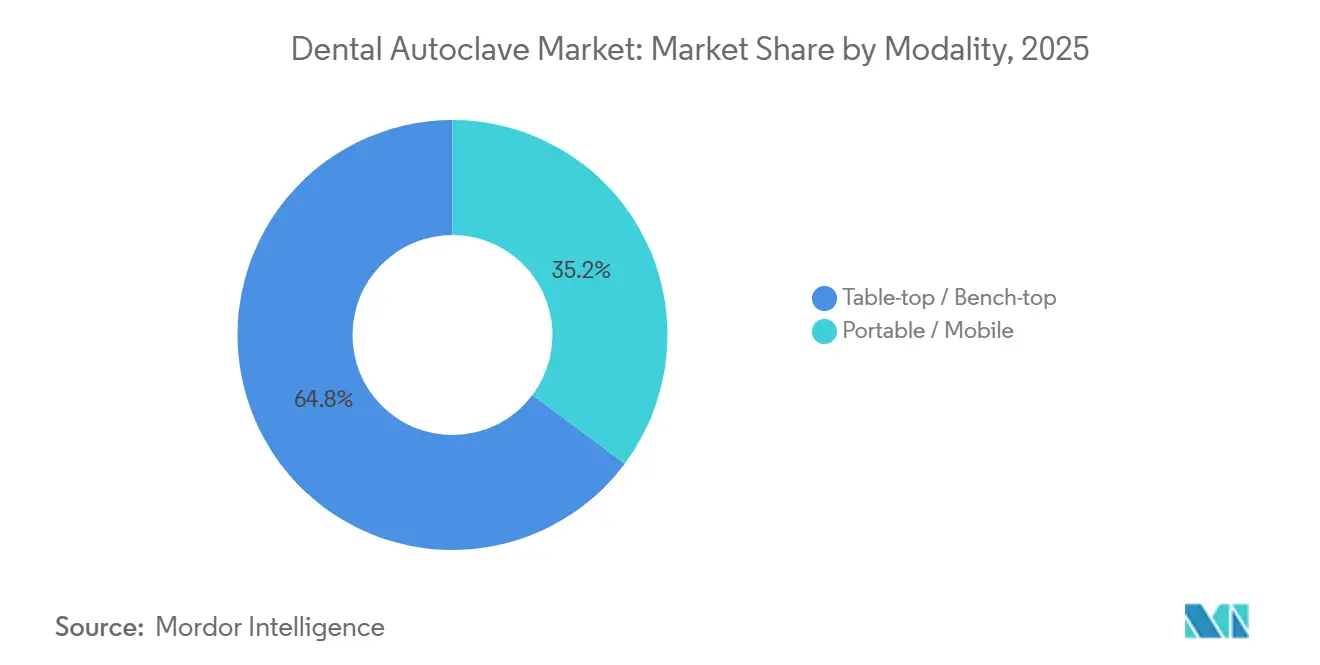

- Os sistemas de mesa dominaram com 64,78% do volume de 2025, enquanto os designs portáteis estão se expandindo mais rapidamente a um CAGR de 7,81%, devido às clínicas de turismo odontológico na Ásia-Pacífico.

- A faixa de 20-50 litros respondeu por 59,82% das instalações de 2025; as autoclaves acima de 50 litros estão crescendo a um CAGR de 6,53%, graças ao processamento centralizado em grandes organizações de serviços odontológicos.

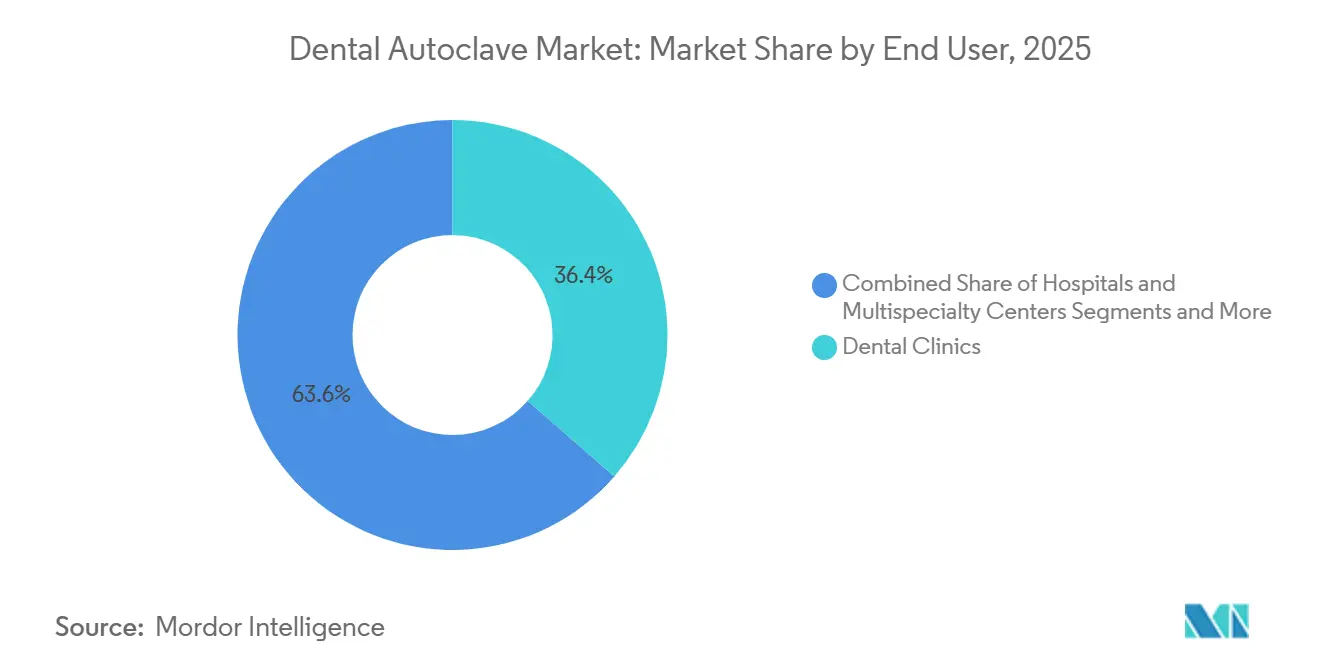

- As clínicas odontológicas representaram 36,44% da demanda de 2025, mas hospitais e centros multiespecialidades apresentam a trajetória mais forte a um CAGR de 5,78%, à medida que a odontologia migra para ambientes de cirurgia ambulatorial.

- A América do Norte liderou com uma participação de 41,26% em 2025, enquanto a Ásia-Pacífico está a caminho de um CAGR de 5,33%, impulsionada pelo turismo e pelas políticas de substituição de importações.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autoclave Odontológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Globais Mais Rígidas de Controle de Infecções | +0.8% | Global, com aplicação antecipada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Aumento do Volume de Procedimentos Odontológicos e Estéticos | +0.7% | Global, concentrado na América do Norte, Europa e centros urbanos da APAC | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Unidades de Classe B de Ciclo Rápido | +0.6% | Global, com adoção premium na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Rastreabilidade Habilitada por IoT Impulsionando Aquisições de Organizações de Serviços Odontológicos | +0.5% | América do Norte e Europa, com expansão inicial para redes de organizações de serviços odontológicos da APAC | Curto prazo (≤ 2 anos) |

| Clínicas de Turismo Odontológico da APAC Atualizando Esterilizadores | +0.4% | Núcleo da APAC (Tailândia, Malásia, Índia), expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de Organizações de Serviços Odontológicos Multinacionais Padronizando Frotas de Esterilização | +0.5% | América do Norte principalmente, expandindo para Europa e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas de Controle de Infecções

O reconhecimento pela FDA da ISO 17665 (2024) em dezembro de 2024 e o Regulamento do Sistema de Gestão da Qualidade, com vigência a partir de fevereiro de 2026, obrigam fabricantes e clínicas a documentar cada ciclo de esterilização. As autoclaves agora precisam de impressoras integradas, exportação USB ou conexões em nuvem — recursos que acrescentam USD 1.500-2.000 ao preço base, mas reduzem o risco de inspeção. Auditorias do Centro de Controle e Prevenção de Doenças dos EUA de junho de 2024 mostram que 15-65% dos consultórios ainda reprovam nos testes de esporos de rotina, na maioria das vezes devido a erro do operador, impulsionando a demanda por verificação automática e travas de segurança na porta.[2]Equipe do Centro de Controle e Prevenção de Doenças, "Orientações de Esterilização para Ambientes Odontológicos," CDC, cdc.gov Esses mandatos prolongam os ciclos de substituição de dispositivos com validação insuficiente, inclinando efetivamente o mercado de autoclave odontológica para modelos premium de Classe B com rastreabilidade de ponta a ponta.

Aumento do Volume de Procedimentos Odontológicos e Estéticos

A odontologia estética eletiva e os fluxos de trabalho de implantes com múltiplas consultas estão pressionando o giro de instrumentos além da capacidade das autoclaves gravitacionais legadas. Pesquisas da Associação Odontológica Americana de 2024 revelam que 28,4% dos dentistas proprietários investiram em equipamentos de grande porte, a maior participação desde a recuperação pós-pandemia.[3]Equipe do Instituto de Políticas de Saúde da Associação Odontológica Americana, "Pesquisa de Compra de Equipamentos Odontológicos 2024," ADA, ada.org Clínicas focadas em facetas, alinhadores e clareamento completam mais ciclos por hora de atendimento, aumentando a penalidade econômica do tempo de inatividade. Autoclaves de Classe B de ciclo rápido que concluem cargas embaladas em menos de 25 minutos, portanto, oferecem um retorno mensurável no fluxo de pacientes.

Avanços Tecnológicos em Unidades de Classe B de Ciclo Rápido

O modelo E10 da Euronda reduz um ciclo B134 para instrumentos ocos embalados a aproximadamente 20 minutos para uma câmara de 18 litros, enquanto os designs ECO Dry de economia de energia da W&H reduzem o consumo de eletricidade em 20-25%. Os modelos 2024 da Midmark estendem a vida útil para 25.000 ciclos e oferecem sistemas de preenchimento automático, reduzindo três minutos do tempo de preparação por carga. Em conjunto, esses avanços permitem que uma unidade de ciclo rápido de 20 litros iguale o rendimento diário de um modelo padrão de 35 litros, reduzindo os custos de aquisição e operação para organizações de serviços odontológicos que consolidam centenas de unidades.

Rastreabilidade Habilitada por IoT Impulsionando Aquisições de Organizações de Serviços Odontológicos

Plataformas como o T-Connect da Tuttnauer transmitem dados de ciclos em tempo real de mais de 1.000 unidades da Aspen Dental, reduzindo o tempo de documentação de quatro minutos para menos de 30 segundos e permitindo manutenção preditiva com base no tempo de operação da bomba. A vinculação por código de barras de cassetes aos prontuários dos pacientes cria uma trilha de auditoria defensável que protege as clínicas de responsabilidades. À medida que as regras de vigilância pós-comercialização da FDA se tornam mais rigorosas, as organizações de serviços odontológicos veem as autoclaves conectadas como um ativo de conformidade e logística, e não apenas como um equipamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial das Unidades Avançadas de Classe B | -0.6% | Global, agudo em mercados sensíveis a preços da APAC, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Baixa Conscientização sobre Esterilização em Regiões de Baixa Renda | -0.4% | África Subsaariana, Ásia do Sul, partes do Sudeste Asiático e América Latina | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Suprimentos de Componentes de Bomba de Vácuo | -0.3% | Global, com escassez aguda afetando fabricantes de equipamentos originais europeus e norte-americanos | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade com Descarte de Efluentes para Esterilizadores a Vapor na Europa | -0.2% | Europa, concentrado na Alemanha, França, Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial das Unidades Avançadas de Classe B

As autoclaves de Classe B têm preço de tabela entre USD 7.000 e mais de USD 10.000, um prêmio de USD 5.000-8.000 em relação aos equipamentos de Classe N, equivalente a três a seis meses de renda líquida para dentistas na Índia ou no Brasil. A manutenção anual, o serviço da bomba de vácuo e os sistemas de purificação de água acrescentam mais USD 1.500-3.500 por ano. Embora o arrendamento esteja emergindo a aproximadamente USD 250 mensais, a penetração permanece abaixo de 15% porque muitos consultórios de pequeno porte carecem de histórico de crédito confiável.

Baixa Conscientização sobre Esterilização em Regiões de Baixa Renda

Os currículos de várias faculdades de odontologia do Sul da Ásia e da África dedicam poucas horas ao controle de infecções, levando à subespecificação e ao uso inadequado de equipamentos. As orientações da Organização Mundial da Saúde situam o custo operacional de uma pequena autoclave clínica em USD 0,13-0,36 por quilograma de resíduo, mas as interrupções com média de quatro horas diárias em muitas regiões tornam essas estimativas otimistas. A dependência contínua de métodos de calor seco ou químicos que não atingem um nível de garantia de esterilidade de 10^-6 limita o conjunto de demanda efetiva para o mercado de autoclave odontológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Classe B Reflete os Mandatos para Instrumentos com Lúmen

As autoclaves a vácuo de Classe B detinham 41,22% de participação na receita em 2025, e a participação do mercado de autoclave odontológica para este segmento está a caminho de se ampliar por meio de um CAGR de 7,58% até 2031. A demanda reflete a prevalência de peças de mão ocas e armazenamento em cassetes embalados, ambos os quais requerem penetração de pré-vácuo e secagem de pós-vácuo.

Os modelos de Classe N permanecem a opção de baixo custo para clínicas que esterilizam apenas sólidos não embalados, especialmente em economias emergentes, mas o aumento das inspeções sob a EN 13060 e a ANSI/AAMI ST55 está empurrando os consultórios multidisciplinares em direção à Classe B. Produtos com capacidade de atualização, como o T-Edge da Tuttnauer, que pode passar da Classe S para a Classe B por meio de kits modulares, oferecem aos consultórios menores um caminho de migração sem ônus imediato de capital.

Por Tipo de Automação: A Escassez de Mão de Obra Acelera a Adoção de Sistemas Totalmente Automáticos

Os sistemas totalmente automáticos representaram 44,68% da receita de 2025 e estão se expandindo a um CAGR de 6,84%, bem acima do mercado mais amplo de autoclave odontológica. Suas funções automatizadas de preenchimento, drenagem e seleção de ciclo reduzem o trabalho por carga em até cinco minutos, uma economia significativa em mercados onde os auxiliares odontológicos ganham USD 20-25 por hora.

Os modelos semiautomáticos ainda superam as unidades manuais em clínicas de retrofit que carecem de encanamento direto, mas o aumento da rotatividade de pessoal nos consultórios norte-americanos e europeus torna a automação total o padrão em novas instalações. As organizações de serviços odontológicos também preferem autoclaves automatizadas porque os temporizadores de manutenção integrados e os alertas em nuvem reduzem a variabilidade em centenas de unidades, protegendo o fluxo de trabalho durante a escassez de técnicos.

Por Modalidade: Unidades Portáteis Ganham Espaço em Centros de Turismo Odontológico

Os designs de bancada dominaram com 64,78% das instalações de 2025, mas as autoclaves portáteis estão crescendo a um CAGR de 7,81% — a modalidade mais rápida no mercado de autoclave odontológica. Clínicas orientadas ao turismo na Tailândia, Malásia e Índia implantam portáteis de Classe B com bateria que pesam menos de 35 quilogramas, deslocando-os entre consultórios satélites ou vans móveis.

Os custos imobiliários também moldam a escolha da modalidade. Uma unidade de bancada precisa de 0,5-0,8 metros quadrados de espaço no balcão; os modelos portáteis ocupam espaço apenas durante os ciclos, liberando armários premium em consultórios de odontologia estética para estações de impressão 3D ou escaneamento. Os fabricantes agora oferecem variantes embutidas, como o E9 Next da Euronda, que se encaixa nivelado nos armários para satisfazer a estética de alto padrão enquanto maximiza o espaço utilizável.

Por Capacidade: A Faixa Intermediária Domina, Unidades Grandes Atendem ao Processamento de Organizações de Serviços Odontológicos

As autoclaves na faixa de 20-50 litros responderam por 59,82% das remessas de 2025, refletindo sua capacidade de executar seis bandejas em um único ciclo sem consumo excessivo de energia. O tamanho do mercado de autoclave odontológica para unidades acima de 50 litros está projetado para registrar um CAGR de 6,53%, à medida que organizações de serviços odontológicos e hospitais consolidam o processamento de instrumentos em salas centrais que processam 30-50 conjuntos por lote.

As unidades pequenas abaixo de 20 litros continuam atraentes para consultórios individuais de pediatria ou ortodontia, mas rapidamente se tornam um gargalo quando as cargas diárias excedem dez cassetes. As autoclaves superdimensionadas incorrem em custos mais altos de indicadores biológicos semanais e ciclos de validação mais longos, portanto, o dimensionamento correto com base no mix de casos permanece a melhor prática.

Por Usuário Final: Hospitais Ganham Participação à Medida que a Odontologia Integra a Cirurgia Ambulatorial

As clínicas odontológicas ainda geraram 36,44% do valor de 2025, mas hospitais e centros multiespecialidades lideram o crescimento a um CAGR de 5,78% até 2031, à medida que as seguradoras reembolsam taxas de instalação mais altas para procedimentos complexos de implantes e trauma. Os departamentos de esterilização central utilizam câmaras de 80-200 litros para obter economias de escala, reduzindo os custos por instrumento em até 50%.

Laboratórios e institutos acadêmicos representam demanda de nicho, valorizando ciclos rápidos sem embalagem e registro extensivo de dados para manter a acreditação. As expectativas da rede de serviços divergem: as clínicas exigem reparos no mesmo dia, enquanto os hospitais podem operar unidades de backup, permitindo que fornecedores de mercados emergentes vendam para departamentos de esterilização central com base no preço, mesmo com janelas de serviço mais longas.

Análise Geográfica

A América do Norte liderou o mercado de autoclave odontológica com 41,26% de participação na receita em 2025. Os consultórios nos EUA têm em média 1,2-1,4 autoclaves cada e seguem as orientações do Centro de Controle e Prevenção de Doenças que exigem testes biológicos diários, impulsionando a adoção de dispositivos com incubadoras integradas e impressões automáticas. O Canadá espelha esses padrões por meio de regulamentações provinciais, enquanto o México apresenta um padrão de dois níveis: consultórios privados urbanos adotam equipamentos de Classe B semelhantes às normas dos EUA, enquanto muitas clínicas rurais ainda dependem de modelos de Classe N recondicionados.

A Europa contribuiu com a segunda maior fatia, moldada pelo MDR 2017/745 e pelas iminentes taxas de efluentes sob a Diretiva de Tratamento de Águas Residuais Urbanas de 2022. A Alemanha e os Países Baixos já cobram sobretaxas anuais de EUR 500-1.000 em consultórios de alto volume, incentivando a adoção de autoclaves com reciclagem de água que satisfazem a EN 13060 enquanto reduzem as penalidades por efluentes. A transição do Reino Unido da marcação CE para a marcação UKCA atrasou brevemente as compras em 2024-2025, embora a maioria dos atrasos deva ser resolvida assim que as orientações se estabilizarem até 2027.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,33% até 2031. O esquema de Incentivo Vinculado à Produção da Índia, que aprovou 26 fabricantes para 138 dispositivos até o final de 2024, está prestes a reduzir a dependência de importações de 85% para abaixo de 60% até 2030. Os fornecedores chineses enfrentam uma supervisão mais rigorosa da Administração Nacional de Produtos Médicos, mas continuam a ganhar participação no Sudeste Asiático por meio de preços agressivos. O Japão mantém o ciclo de substituição mais curto do mundo — aproximadamente oito a dez anos — e favorece marcas domésticas que se integram ao software de consultório local.

O Oriente Médio e África e a América do Sul permanecem menores, mas estrategicamente vitais. As nações do Conselho de Cooperação do Golfo financiam centros de turismo odontológico com especificação de Classe B incorporada nas construções, enquanto o Brasil, lar da segunda maior população de dentistas do mundo, está fazendo a transição do calor seco para a esterilização a vapor para atender pacientes internacionais.

Panorama regulatório

As autoclaves odontológicas operam dentro de estruturas mais amplas de dispositivos médicos e controle de infecção que cada vez mais vinculam as decisões de compra à validação e rastreabilidade documentadas. Nos Estados Unidos, o reconhecimento pela FDA da ISO 17665:2024 para validação de esterilização por calor húmido (com disposições de transição que permitem declarações para versões reconhecidas mais antigas até 4 de julho de 2027) apoia uma base mais clara para o desenvolvimento de ciclos, validação e expectativas de controle de rotina, enquanto o Regulamento do Sistema de Gestão da Qualidade da FDA, que entra em vigor em fevereiro de 2026, eleva o padrão para controles de design, documentação e processos pós-mercado que sustentam frotas de esterilizadores em conformidade.

Na Europa, o MDR 2017/745 estrutura a avaliação de conformidade e a documentação técnica para pequenos esterilizadores a vapor usados em ambientes odontológicos, com normas harmonizadas oferecendo um caminho mais claro de presunção de conformidade para a marcação CE. A Decisão de Execução da Comissão (UE) 2026/760 (publicada em 1 de abril de 2026) adicionou a EN 13060:2025 como norma harmonizada sob o MDR, tornando mais rigorosas as expectativas em torno da validação de ciclos, testes de desempenho e requisitos de segurança para pequenos esterilizadores a vapor. No ponto de uso, espera-se que as clínicas sigam normas de monitoramento de rotina utilizando indicadores mecânicos, químicos e biológicos, e muitas regras de conselhos odontológicos estaduais dos EUA fazem referência a práticas de monitoramento biológico alinhadas ao CDC, como requisitos de teste semanal de esporos, incluindo o Colorado 3 CCR 709-1.16. Esse ambiente sustenta a demanda por registro integrado, prevenção de erros e recursos de relatório pronto para auditoria.

Análise da cadeia de valor

A cadeia de valor das autoclaves odontológicas começa com insumos de componentes especializados e uma fabricação intensiva em certificação. Os insumos upstream incluem vasos de pressão em aço inoxidável, elementos de aquecimento, bombas de vácuo e válvulas, sensores (pressão, temperatura, condutividade) e eletrônicos de controle usados para programação de ciclos e captura de dados. Sistemas de qualidade ISO 13485 e validação do processo de esterilização alinhados com a ISO 17665:2024 são incorporados em todo o design, testes e documentação, e os cronogramas de certificação regulatória para novos modelos podem se estender por uma janela de 12 a 18 meses, tornando as capacidades estabelecidas em assuntos regulatórios uma vantagem.

No midstream, a montagem e calibração OEM são combinadas com ecossistemas de acessórios, incluindo tratamento de água, impressoras ou módulos de exportação digital, cassetes de carga e consumíveis como indicadores, que moldam o custo total de propriedade. No downstream, a distribuição normalmente depende de revendedores odontológicos e redes lideradas por fabricantes até consultórios individuais, DSOs, hospitais e centros multiespecialidade, com a infraestrutura de serviço diferenciando os fornecedores. A instalação em campo e a qualificação periódica (IQ/OQ/PQ), juntamente com a revalidação após reparos importantes, sustentam a receita recorrente de serviços e aumentam os custos de troca, enquanto a volatilidade no fornecimento de bombas de vácuo, o abastecimento de eletrônicos e a disponibilidade limitada de técnicos qualificados para validação e reparo podem restringir a produtividade em mercados de clínicas de alta densidade.

Cenário Competitivo

O mercado de autoclave odontológica tem um perfil moderadamente concentrado. Líderes como Tuttnauer, MELAG, Dentsply Sirona, W&H e Midmark dominam as regiões maduras por meio de densas redes de distribuidores e garantias de serviço em 48 horas. O acordo de 2025 da Tuttnauer com a Aspen Dental cobre mais de 1.000 consultórios, sublinhando como a conectividade em nuvem e a análise de frotas superam o preço unitário nas licitações de organizações de serviços odontológicos.

A fragmentação está, no entanto, avançando. Os entrantes chineses Runyes, Shinva e BioBase subcotam os preços ocidentais em 30-40%, ganhando participação na Índia, no Sudeste Asiático e em partes da América Latina. Sua ascensão se acelerou após a Steris desinvestir o HuFriedyGroup para a Peak Rock Capital por USD 787,5 milhões em 2024, sinalizando a redução do foco de grandes conglomerados na esterilização odontológica.

A inovação agora se concentra em pacotes de ecossistema que combinam autoclaves com limpadores ultrassônicos, lavadoras-desinfetadoras e software de rastreamento. O Pro System da Euronda exemplifica a abordagem, compartilhando consumíveis e peças de reposição entre os modelos E5, E9 e E10 para reduzir a complexidade de estoque para operadores de redes. As ameaças de médio prazo incluem unidades de plasma de peróxido de hidrogênio, mas o custo por ciclo permanece 4-8 vezes maior do que o vapor, contendo o desafio a nichos sensíveis ao calor.

Líderes do Setor de Autoclave Odontológica

Tuttnauer

MELAG Medizintechnik GmbH & Co. KG

W&H Dentalwerk

Midmark Corp.

Getinge AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização impulsionada pela conformidade está criando espaço em branco para autoclaves conectadas e serviços de software que convertem registros de esterilização em conjuntos de dados prontos para auditoria para DSOs e clínicas multissite. Essa mudança é visível em implantações de escala de frota, como a conectividade de dados de ciclo da Tuttnauer em mais de 1.000 unidades da Aspen Dental via T-Connect, onde a documentação padronizada e os insights de manutenção reduzem a variabilidade entre unidades. À medida que as normas e diretrizes dos EUA e da UE se tornam mais rígidas em relação à validação e aos testes de desempenho (ISO 17665:2024, EN 13060:2025 sob a harmonização do MDR), ofertas que combinam autoclaves com captura automatizada de registros, vinculação por código de barras e pacotes de qualificação orientados a serviços se alinham aos requisitos de aquisição.

Uma segunda oportunidade é a eficiência do fluxo de trabalho e a otimização de recursos no nível do dispositivo, particularmente as plataformas de Classe B de ciclo rápido projetadas para instrumentos embalados e ocos sem penalidades de produtividade. O foco de design da Midmark em durabilidade estendida, incluindo a classificação referenciada de 25.000 ciclos de suas atualizações da geração 2024, e as abordagens da W&H focadas em energia para secagem (ECO Dry), que visam reduções no consumo elétrico, apoiam clínicas que buscam reduzir o tempo de inatividade e os custos operacionais. Incentivos de fabricação regional também expandem as opções de canal para ofertas de nível médio e de valor, como ilustrado na Índia, onde o esquema de Incentivo Vinculado à Produção aprovou 26 fabricantes para 138 dispositivos até o final de 2024, fortalecendo as opções de fornecimento doméstico para clínicas que estão atualizando a partir de unidades legadas por gravidade.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Midmark lançou os esterilizadores a vapor de próxima geração M9 e M11, com câmaras redesenhadas classificadas para 25.000 ciclos e software atualizado voltado para melhorar a conformidade do fluxo de trabalho. O lançamento reforça a mudança do mercado em direção à durabilidade combinada com recursos de rastreabilidade que reduzem o tempo de inatividade e padronizam a documentação em consultórios com múltiplas cadeiras e ambientes de DSO.

- Março de 2025: A W&H apresentou mais de 10 novos produtos na IDS 2025, incluindo o esterilizador Lisa Mini Tipo B, projetado para reprocessamento compacto de instrumentos. O lançamento atende à demanda por desempenho de Classe B em consultórios com espaço limitado e apoia fluxos de trabalho de ciclo rápido onde instrumentos embalados e ocos são rotina.

- Janeiro de 2025: A Tuttnauer recebeu a designação de Avanço Tecnológico da Premier, Inc. para sua linha de autoclaves T-Top, permitindo condições de compra pré-negociadas para membros da Premier. Esse canal de aquisição amplia o acesso a plataformas de esterilização padronizadas para grandes redes de membros e apoia ciclos mais rápidos de renovação de frota vinculados a requisitos de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas por autoclaves odontológicas que esterilizam instrumentos odontológicos utilizando vapor de alta pressão, vendidas para ambientes de cuidados odontológicos e usuários relacionados nas principais regiões.

Exclusões de escopo: excluímos sistemas de esterilização não a vapor, desinfetantes de superfície e consumíveis e serviços mais amplos de controle de infecção que não representem uma venda de autoclave.

Visão geral da segmentação

- Por Tipo de Produto

- Classe B (Vácuo)

- Classe S (Ciclo único)

- Classe N (Sem vácuo)

- Por Tipo de Automação

- Totalmente Automático

- Semiautomático

- Manual

- Por Modalidade

- Mesa / Bancada

- Portátil / Móvel

- Por Capacidade

- Até 20 L

- 20 – 50 L

- Acima de 50 L

- Por Usuário Final

- Clínicas Odontológicas

- Hospitais e Centros Multiespecialidades

- Laboratórios Odontológicos

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear a base de demanda e as regras de compra que determinam como clínicas e hospitais adquirem esterilizadores a vapor odontológicos, antes de qualquer modelagem. Consultamos fontes públicas como orientações do CDC sobre esterilização e controle de infecção, classificação de dispositivos da FDA e comunicações de segurança, e normas ISO que descrevem o desempenho e os testes de esterilização a vapor. Também utilizamos fontes como dados de saúde bucal da OMS e estatísticas de saúde da OCDE para entender o crescimento de procedimentos, sinais de densidade de clínicas e a direção geral dos gastos com saúde.

Para manter as premissas de preços e volumes realistas, verificamos catálogos de fabricantes, brochuras de produtos, apresentações a investidores e avisos públicos de licitação, quando disponíveis. Em seguida, cruzamos esses dados com estatísticas de importação e exportação de equipamentos de esterilização em países-chave para verificar se os padrões declarados de fornecimento e canal estão alinhados com os fluxos comerciais observados. Em alguns pontos, foram usadas assinaturas pagas que fornecem dados financeiros e cobertura jornalística de empresas, além de um banco de dados de comércio no nível de embarque, para confirmar a exposição dos fornecedores e as movimentações transfronteiriças. As fontes de pesquisa documental citadas acima são ilustrativas, e utilizamos fontes públicas e de assinatura adicionais para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias nos ajudaram a testar o que os compradores realmente adquirem e como funcionam os ciclos de substituição em clínicas odontológicas, hospitais, laboratórios e ambientes acadêmicos. Conversamos com uma combinação de fabricantes, distribuidores, técnicos de serviço e responsáveis por aquisições ou controle de infecção em toda a Ásia-Pacífico, EMEA e Américas, de modo que as expectativas regionais de conformidade e as diferenças de preços fossem captadas em vez de assumidas a partir de dados secundários.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | Ásia-Pacífico: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual os volumes de procedimentos, o número de clínicas e cadeiras, e as necessidades de conformidade em esterilização foram usados para reconstruir o conjunto de demanda de equipamentos endereçável por região. Uma vez formado esse conjunto de demanda, ele foi convertido em valor usando ciclos de substituição típicos, preços médios unitários e mudanças de mix entre classes comumente usadas (por exemplo, Classe B versus Classe N) e níveis de automação.

Os totais foram então verificados com aproximações bottom-up seletivas, para que o modelo permanecesse fundamentado no que pode ser efetivamente fornecido e instalado. Essas verificações incluíram consolidações de fornecedores a partir de divulgações financeiras públicas, listas de preços amostradas de distribuidores e uma verificação de sanidade de volume usando sinais de importação e exportação de equipamentos de esterilização em mercados onde o comércio é uma via-chave de fornecimento. Quando faltavam dados no nível da empresa para fornecedores menores, as lacunas foram tratadas por meio de faixas de preços comparáveis e premissas de participação de canal, seguidas por uma revisão com os entrevistados.

Para a previsão, foi utilizada análise de cenários, pois a adoção é fortemente influenciada por atualizações de conformidade e pelo momento de substituição, e não apenas por uma tendência linear. As entradas mais úteis incluíram a recuperação e o crescimento de procedimentos odontológicos, o envelhecimento da base instalada, a participação de compras que migram para unidades totalmente automáticas, mudanças de preço devido a atualizações de recursos e a expansão regional de clínicas e centros multiespecialidade.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações cruzadas entre as saídas do modelo e sinais independentes, como movimentação comercial, atividade de compras públicas e a demanda de substituição implícita em relação à base instalada. Valores discrepantes foram sinalizados no nível de país e regional, e então as premissas foram revisadas em uma segunda análise para que erros não passassem para os totais finais.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, interrupções no fornecimento ou variações abruptas de preços. Antes da entrega, um analista realiza uma revisão final para confirmar que as atualizações públicas mais recentes e o retorno das entrevistas estão refletidos nos números e na narrativa.

Tamanho do mercado de autoclaves odontológicas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para autoclaves odontológicas podem variar mesmo quando parecem medir a mesma coisa, porque o escopo do mercado é frequentemente definido de forma diferente e as premissas de preço não são tratadas da mesma maneira. As diferenças também aparecem quando as fontes escolhem anos-base diferentes, convertem moedas usando momentos distintos ou dependem de um conjunto limitado de países e depois extrapolam.

Ao acompanhar o momento dos ciclos de substituição, a movimentação do preço médio de venda (ASP) por classe de autoclave e verificações de demanda no nível regional no modelo, a Mordor Intelligence mantém a estimativa de 2025 centrada em autoclaves odontológicas a vapor vendidas para clínicas, hospitais, laboratórios e usuários acadêmicos, sem contar esterilizadores adjacentes ou compras gerais de controle de infecção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 317,95 milhões de USD (2025) | |

| Editora do Setor A | 320,17 milhões de USD (2024) | Utiliza um ano-base diferente e um conjunto de países mais restrito que depois é generalizado, além de agrupar tipos de produtos além das autoclaves a vapor padrão sob rótulos mais amplos de esterilizadores, o que altera o mix e os preços. |

| Mídia Especializada B | 304,20 milhões de USD (2023) | Ancora a série em um único ponto histórico e aplica uma taxa de crescimento uniforme até 2033, com explicação limitada sobre ciclos de substituição, mudanças no mix de classes ou diferenças regionais de preços que afetam o valor no curto prazo. |

A dispersão entre as fontes decorre principalmente do que é contabilizado como uma venda de autoclave, de qual ano é usado como ponto de partida e de se o comportamento de preços e substituição é validado com verificações práticas. Nossas etapas permanecem rastreáveis aos sinais de demanda e a uma lógica simples de preços, o que torna o resultado mais fácil de reproduzir e ajustar quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de autoclave odontológica em 2026?

O tamanho do mercado de autoclave odontológica atingiu USD 326,44 milhões em 2026 e está previsto para chegar a USD 391,27 milhões até 2031 a um CAGR de 3,69%.

Qual classe de produto lidera a demanda atual?

As autoclaves a vácuo de Classe B detêm 41,22% da receita de 2025 e estão se expandindo mais rapidamente do que qualquer outro tipo de produto.

Por que as autoclaves totalmente automáticas estão ganhando popularidade?

Elas reduzem o trabalho por ciclo em até cinco minutos, uma vantagem decisiva em meio à escassez de auxiliares odontológicos e à padronização de frotas de organizações de serviços odontológicos.

O que impulsiona o crescimento na Ásia-Pacífico?

O turismo odontológico, os incentivos de substituição de importações como o esquema de Incentivo Vinculado à Produção da Índia e a rápida expansão de clínicas impulsionam o CAGR de 5,33% da região.

Como as regulamentações estão influenciando as decisões de compra?

A adoção da ISO 17665 pela FDA e as regras mais rígidas do Regulamento do Sistema de Gestão da Qualidade obrigam as clínicas a adquirir autoclaves com rastreabilidade integrada e validação documentada de ciclos.

Página atualizada pela última vez em: