Tamanho e Participação do Mercado de Seringas Descartáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

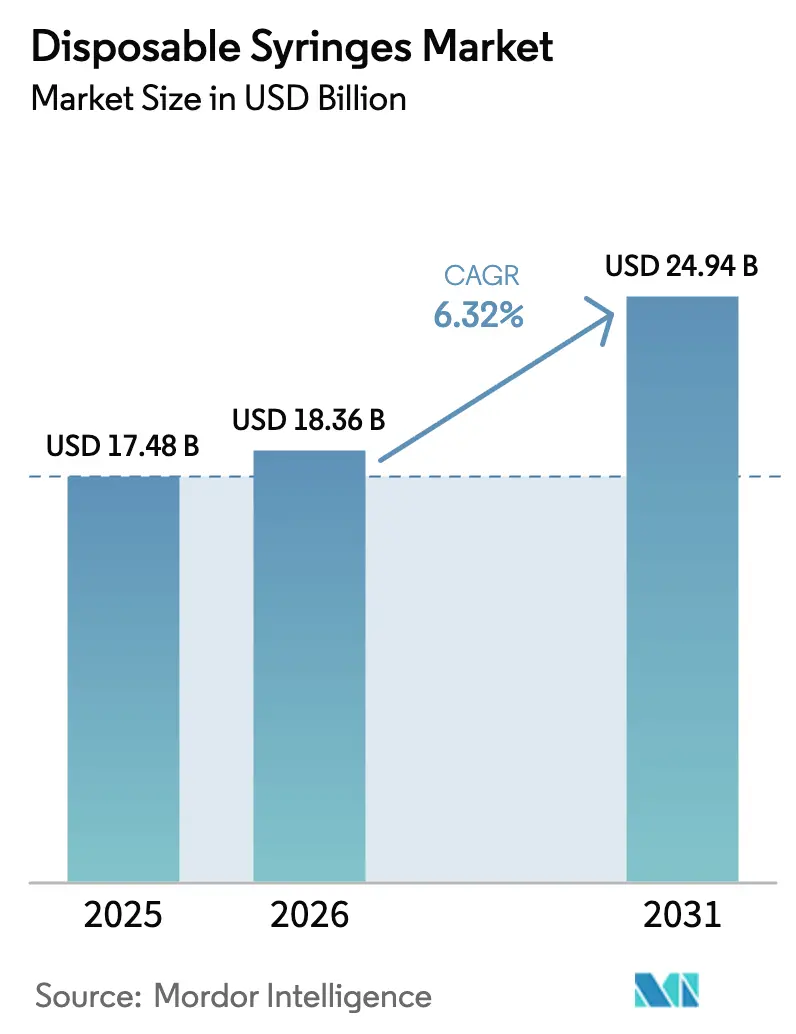

| Tamanho do Mercado (2026) | 18.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

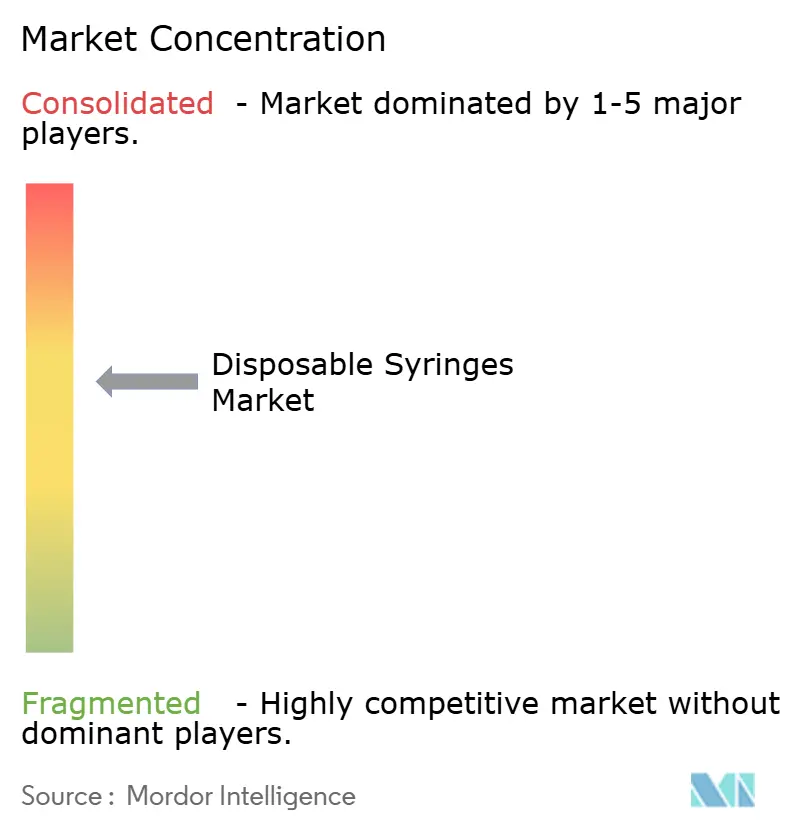

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas Descartáveis por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seringas Descartáveis aumente de USD 17,48 bilhões em 2025 para USD 18,36 bilhões em 2026 e atinja USD 24,94 bilhões até 2031, crescendo a um CAGR de 6,32% no período 2026-2031.

Mandatos regulatórios que favorecem mecanismos de uso único com segurança, campanhas contínuas de imunização em países de baixa e média renda, e maior uso de formatos pré-preenchidos para biológicos e agonistas do receptor GLP-1 sustentam o crescimento atual. Os hospitais ainda adquirem os maiores volumes, mas o atendimento domiciliar está ganhando ritmo à medida que os pagadores reembolsam kits de autoadministração para pacientes e plataformas de telessaúde monitoram a adesão. A seleção de materiais também está em transformação, pois o polipropileno permanece dominante por razões de custo, enquanto as primeiras misturas biodegradáveis entram em uso piloto. A estratégia competitiva agora se concentra em expansões de capacidade, automação de linhas e tecnologias de segurança diferenciadas que reduzem a responsabilidade por acidentes com agulhas e conquistam contratos de compras em grupo.

Principais Conclusões do Relatório

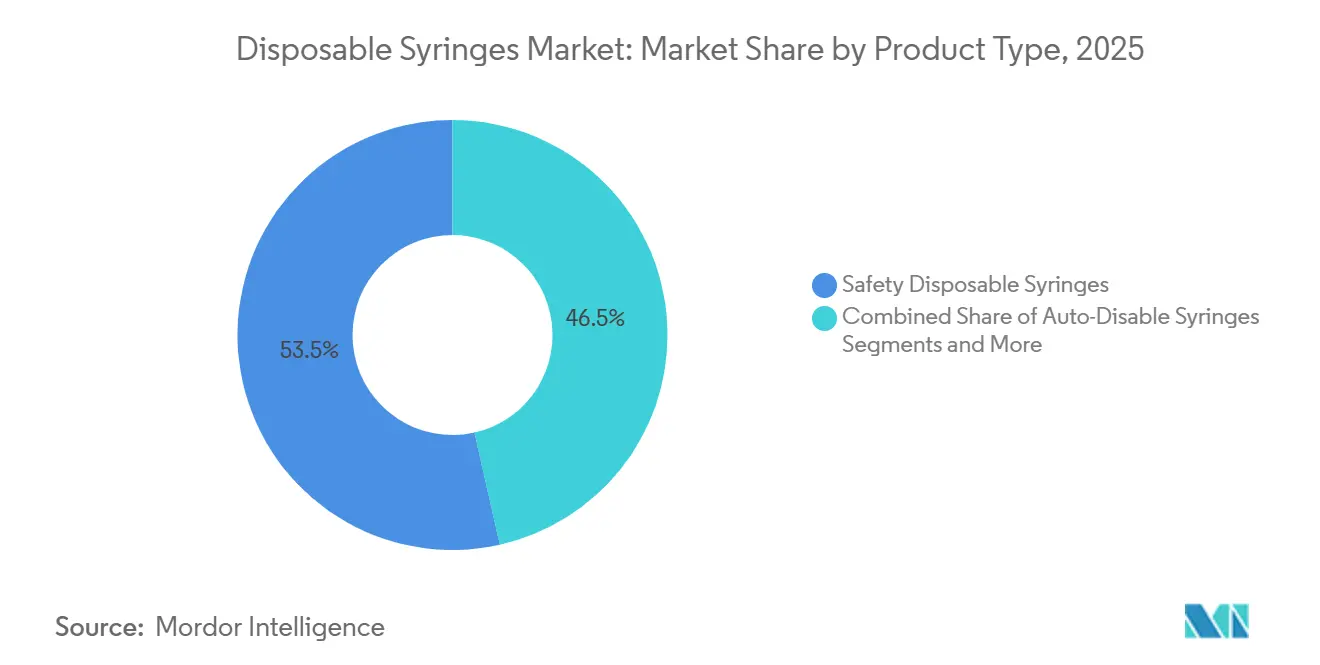

- Por tipo de produto, as seringas descartáveis de segurança lideraram com 53,53% de participação na receita em 2025; os modelos de desativação automática têm previsão de crescimento a um CAGR de 9,45% até 2031.

- Por aplicação, as injeções terapêuticas representaram 62,55% do tamanho do mercado de seringas descartáveis em 2025 e avançam a um CAGR de 6,1% até 2031.

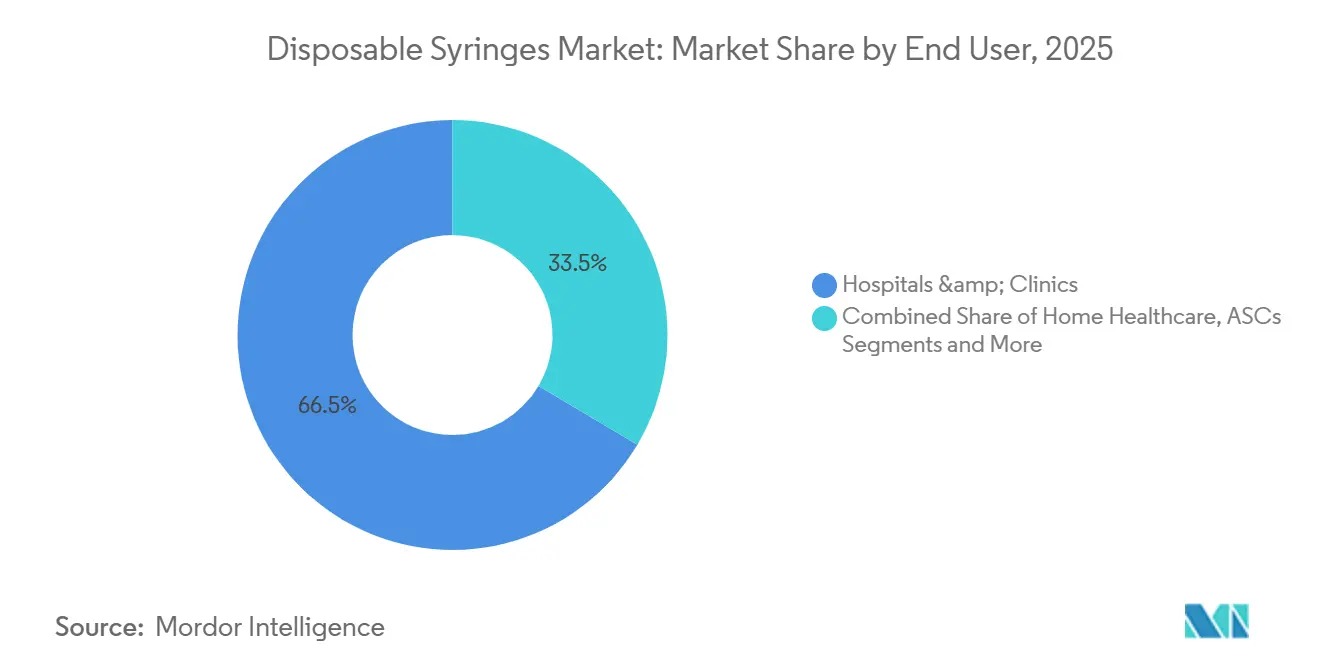

- Por usuário final, hospitais e clínicas detinham 66,48% da participação do mercado de seringas descartáveis em 2025, enquanto a saúde domiciliar tem projeção de registrar a expansão mais rápida, com CAGR de 10,57% até 2031.

- Por material, as seringas plásticas capturaram 86,36% da receita do mercado em 2025; as misturas biodegradáveis têm previsão de expansão a um CAGR de 9,24% até 2031.

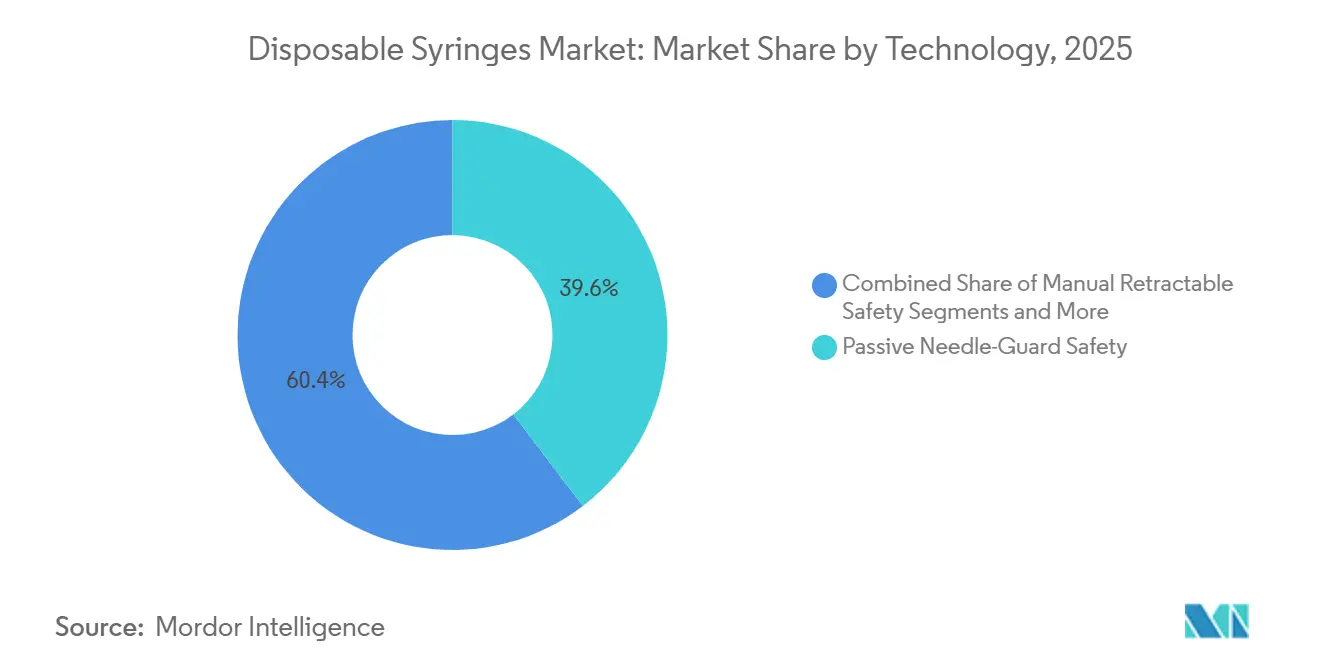

- Por tecnologia, os mecanismos passivos de proteção de agulha representaram 39,63% da participação do mercado de seringas descartáveis em 2025; os sistemas retráteis automáticos registrarão um CAGR de 10,45% até 2031.

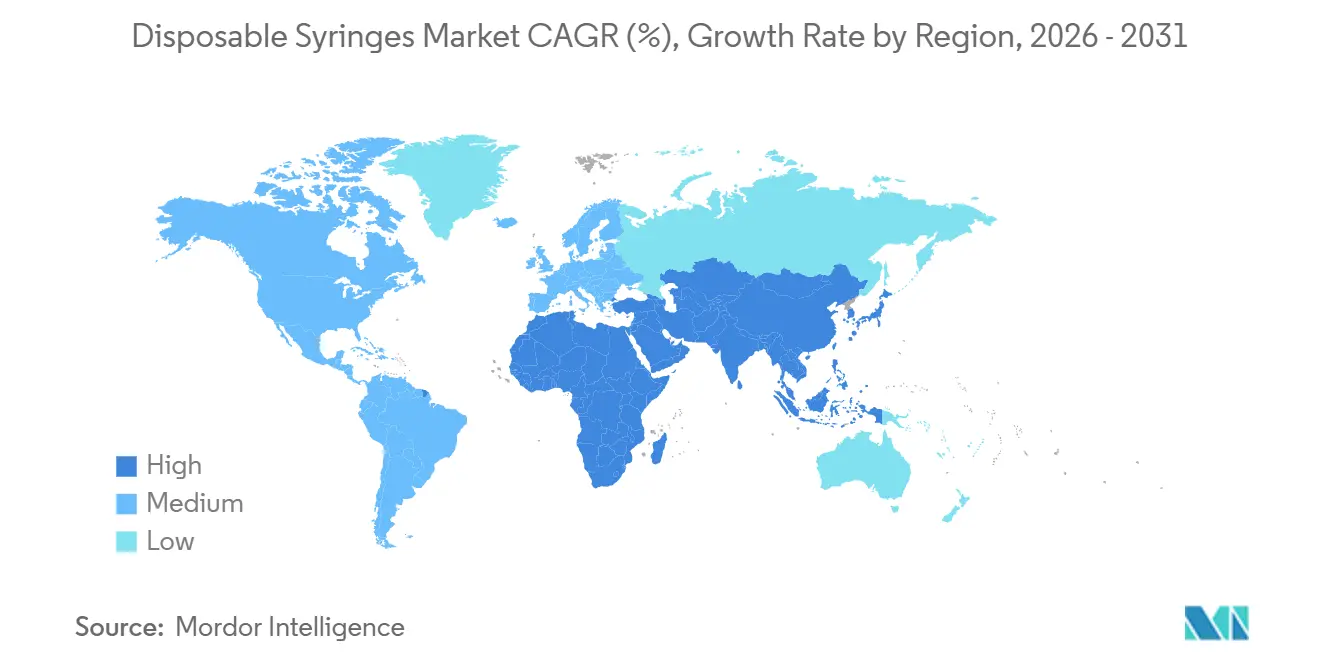

- A América do Norte contribuiu com 37,12% da receita global em 2025; a Ásia-Pacífico está posicionada para o crescimento regional mais forte, com CAGR de 8,03% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seringas Descartáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global de Programas de Imunização e Reforço | +1.2% | África Subsaariana, Ásia do Sul, América Latina | Médio prazo (2-4 anos) |

| Aumento da Prevalência de Doenças Crônicas que Requerem Terapias Injetáveis | +1.5% | América do Norte, Europa, Ásia-Pacífico Urbana | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios que Promovem Dispositivos de Segurança de Uso Único | +1.0% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Seringas Pré-preenchidas e de Autoadministração | +0.9% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Estocagem Governamental para Pandemias e Reservas Estratégicas de Seringas | +0.6% | Estados Unidos, Canadá, UE, Ásia-Pacífico Selecionada | Curto prazo (≤ 2 anos) |

| Inovações em Seringas Biodegradáveis e Conectadas Inteligentes | +0.4% | UE, Escandinávia, Locais Piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global de Programas de Imunização e Reforço

A Agenda de Imunização 2030 da OMS tem como meta 90% de cobertura para vacinas infantis essenciais, um objetivo que exige até 10 bilhões de seringas de uso único por ano.[1]Organização Mundial da Saúde, "Agenda de Imunização 2030," OMS, who.intA "Grande Recuperação" de 2023 mobilizou USD 500 milhões em financiamento de doadores e elevou as remessas de seringas de desativação automática de 2025 para mais de 2 bilhões de unidades.[2]Secretariado da Gavi, "A Grande Recuperação," Gavi, gavi.org Os programas de reforço para COVID-19, influenza e mpox consolidam os dispositivos de uso único como prática padrão. A Divisão de Suprimentos da UNICEF de 2025 registrou um salto de 22% nos pedidos de desativação automática, com 65% destinados a países de baixa e média renda. As empresas farmacêuticas agora agrupam vacinas em seringas pré-preenchidas, reduzindo erros de reconstituição e otimizando a logística da cadeia de frio.

Aumento da Prevalência de Doenças Crônicas que Requerem Terapias Injetáveis

Diabetes, artrite reumatoide, esclerose múltipla e doenças cardiovasculares afetam juntas mais de 1,5 bilhão de pessoas, e os injetáveis dominam os novos protocolos de tratamento. Os agonistas do GLP-1 geraram USD 50 bilhões em vendas em 2025, levando Novo Nordisk e Eli Lilly a expandir a capacidade de seringas pré-preenchidas em mais de um terço. O CDC contabilizou 8,7 milhões de usuários de insulina nos EUA em 2024, consumindo aproximadamente 3,2 bilhões de unidades de seringas por ano. O envelhecimento da população japonesa, alemã e italiana amplifica a demanda, pois pacientes acima de 65 anos detêm atualmente 60% das prescrições de injetáveis.

Mandatos Regulatórios que Promovem Dispositivos de Segurança de Uso Único

A Lei de Segurança e Prevenção de Acidentes com Agulhas dos EUA, renovada em 2024, obriga as instalações financiadas pelo governo federal a adotar instrumentos cortantes de segurança, com multas da OSHA de até USD 70.000 por violação.[3]Administração de Segurança e Saúde Ocupacional, "Lei de Segurança e Prevenção de Acidentes com Agulhas," OSHA, osha.gov O Regulamento de Dispositivos Médicos da UE classifica as seringas de segurança como Classe IIa e aplica os testes de desempenho da ISO 23908. A atualização de pré-qualificação da OMS de 2024 exige recursos de desativação automática que bloqueiam os êmbolos permanentemente. A Administração de Bens Terapêuticos da Austrália estabeleceu 2027 como prazo final para seringas convencionais em hospitais públicos.

Crescente Demanda por Seringas Pré-preenchidas e de Autoadministração

Os formatos pré-preenchidos representaram 18% do volume de seringas descartáveis, mas mais de 30% da receita em 2025, pois as combinações medicamento-dispositivo comandam prêmios. A plataforma Effivax da BD, lançada em 2024, integra um protetor passivo de agulha e êmbolo com código de cores para facilitar os fluxos de trabalho de vacinação em massa. West Pharmaceutical Services registrou um aumento de 40% nos pedidos de tampões elastoméricos para biológicos de alta concentração. O CMS ampliou o reembolso em 2025 para anticoagulantes autoinjetáveis, adicionando 12 milhões de unidades pré-preenchidas à demanda anual dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Descarte e Resíduos Plásticos | −0.8% | UE, Japão, Coreia do Sul, Califórnia | Médio prazo (2-4 anos) |

| Alta Sensibilidade ao Custo de Seringas de Segurança em Contextos de Baixa Renda | −0.6% | África Subsaariana, Ásia do Sul, América Latina | Curto prazo (≤ 2 anos) |

| Substituição Gradual por Seringas de Vidro para Biológicos Sensíveis | −0.5% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Riscos de Recall por Eventos de Contaminação | −0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Descarte e Resíduos Plásticos

A Diretiva de Plásticos de Uso Único da UE incentivou os estados-membros a lançar esquemas de responsabilidade estendida do produtor; a França agora obriga os fornecedores de seringas a financiar metade dos programas municipais de coleta de materiais cortantes. A Lei de Embalagens da Alemanha exige 30% de conteúdo reciclado em dispositivos médicos de polipropileno até 2028. A Califórnia aprovou uma Lei de Gestão de Dispositivos Médicos em 2025 que obriga os fabricantes a executar programas de devolução. Os custos de conformidade comprimem as margens das seringas convencionais de alto volume.

Alta Sensibilidade ao Custo de Seringas de Segurança em Contextos de Baixa Renda

A UNICEF pagou entre USD 0,08 e 0,12 por unidades de desativação automática em 2025, em comparação com USD 0,05 para modelos convencionais, um prêmio de 60% que pressiona os orçamentos onde o gasto per capita em saúde é inferior a USD 50. As regras de cofinanciamento da Gavi obrigam os governos beneficiários a cobrir 20% dos custos dos dispositivos até 2027, atrasando a adoção de segurança. Os fabricantes locais na Índia e na China oferecem modelos mais baratos, mas enfrentam filas de pré-qualificação da OMS de 24 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mecanismos de Segurança Comandam Prêmio, mas Modelos de Desativação Automática Superam o Crescimento

As seringas descartáveis de segurança detinham 53,53% da participação na receita em 2025. As seringas de desativação automática, isoladas do risco de reutilização e em conformidade com os padrões da OMS, registrarão um CAGR de 9,45% até 2031, superando todos os outros formatos. As unidades convencionais persistem em laboratórios sensíveis ao custo. Os modelos de segurança retráteis atraem os departamentos de emergência que buscam descarte rápido e menor responsabilidade. Os dispositivos pré-preenchidos agora capturam mais de 30% da receita, apesar dos volumes menores. Os modelos conectados inteligentes permanecem em escala piloto porque a validação de cibersegurança estende os prazos dos produtos.

Os produtores investem em moldes de 64 cavidades e montagem automatizada para reduzir os custos por unidade. O BD Integra da Becton, Dickinson and Company garantiu 12% dos contratos hospitalares dos EUA por meio de acordos de compras em grupo, ilustrando como a diferenciação de recursos conquista participação. O financiamento de risco de USD 120 milhões em 2024-2025 sinaliza a confiança dos investidores em dispositivos conectados que podem aproveitar a análise em nuvem para adesão.

Por Aplicação: Injeções Terapêuticas Dominam, mas Volumes de Imunização Aumentam

As injeções terapêuticas controlaram 62,55% da receita de 2025, impulsionadas por regimes de diabetes e oncologia que dependem da administração subcutânea. As injeções de imunização crescerão 9,22% ao ano até 2031, à medida que as campanhas de recuperação fecham as lacunas da pandemia. Os dispositivos de coleta de sangue representam pequeno valor, mas alta frequência.

A reformulação subcutânea de anticorpos monoclonais de grande sucesso adiciona aproximadamente 500 milhões de seringas anualmente. A microamostragem no ponto de atendimento pode reduzir as coletas venosas, mas a adoção permanece limitada a clínicas de alto recurso.

Por Usuário Final: Hospitais Sustentam a Demanda, mas a Saúde Domiciliar Acelera

Hospitais e clínicas capturaram 66,48% da receita em 2025 graças aos volumes de procedimentos e à aquisição agrupada. A saúde domiciliar se expandirá a um CAGR de 10,57% à medida que as seguradoras reembolsam kits de autoadministração e monitoramento remoto.

As plataformas de telessaúde integram dados de seringas via Bluetooth, melhorando o rastreamento de doses e reduzindo as readmissões. Os centros de sangue e laboratórios de diagnóstico padronizam SKUs em todo o país por meio de redes como a Quest Diagnostics para fixar preços.

Por Material: Plástico Domina, mas Misturas Biodegradáveis Emergem

O plástico manteve 86,36% de participação em 2025 porque o polipropileno oferece baixo custo e compatibilidade com a esterilização. As misturas biodegradáveis crescerão 9,24% com base nas regras de resíduos da UE e nas metas de sustentabilidade do NHS. O vidro está ganhando espaço em biológicos de alto valor, onde a estabilidade supera o preço.

Gerresheimer e Schott agora testam seringas de PLA que se decompõem em 180 dias. Os copolímeros de olefina cíclica, por sua vez, lideram os segmentos pré-preenchidos devido à transparência e baixa adsorção de proteínas.

Por Tecnologia/Mecanismo de Segurança: Protetores Passivos Lideram, mas a Retração Automática Ganha Impulso

Os dispositivos passivos de proteção de agulha detinham 39,63% de participação em 2025, valorizados pela simplicidade. Os sistemas retráteis automáticos registrarão um CAGR de 10,45% à medida que as unidades de emergência buscam ativação sem uso das mãos. Os retráteis manuais ficam para trás porque dependem da conformidade do usuário, que estudos situam abaixo do limiar de ativação de 95% recomendado pelo CDC.

As seringas de desativação automática já representam 18% do volume global e são obrigatórias para as licitações da UNICEF. Os protetores passivos utilizam bainhas de mola que passam nos testes de perfuração da ISO 23908. A retração automática reduz o volume de descarte em 30% e oferece um clique audível para confirmação.

Análise Geográfica

A América do Norte contribuiu com 37,12% da receita global em 2025. Os contratos de estoque gerenciado pelo fornecedor permitem que o Estoque Nacional Estratégico dos EUA mantenha 150 milhões de seringas de forma rotativa, criando uma base estável de pedidos. O reembolso do CMS favorece dispositivos com engenharia de segurança e acelera a adoção no atendimento domiciliar. O Canadá expandiu seu Estoque Estratégico Nacional de Emergência para 80 milhões de unidades em 2024. O IMSS do México adquiriu 120 milhões de seringas em 2025, incorporando cláusulas de montagem local para estimular a indústria doméstica.

A Ásia-Pacífico tem previsão de CAGR de 8,03% de 2026 a 2031. Hindustan Syringes & Medical Devices dobrará a capacidade de desativação automática após um investimento de USD 50 milhões, visando licitações da UNICEF e da OMS. A expansão galesa da Nipro adicionou 1,2 bilhão de unidades às cadeias de suprimentos europeias. A NMPA da China harmonizou os padrões com os critérios da OMS em 2024, abrindo mercados globais para produtores locais. O envelhecimento da população japonesa incentiva dispositivos pré-preenchidos para administração domiciliar de insulina e terapia com GLP-1.

A Europa aplica a conformidade MDR Classe IIa, elevando as barreiras para novos entrantes. Alemanha, França, Reino Unido, Itália e Espanha compõem dois terços da demanda europeia. O NHS tem como meta 25% de dispositivos de base biológica até 2030. O decreto da França obriga os fornecedores a financiar metade da coleta de materiais cortantes, aumentando os custos por unidade. O Oriente Médio e a África constroem capacidade: os estados do CCG pediram 80 milhões de seringas em 2025, enquanto a África do Sul assinou um contrato de 150 milhões de unidades com a BD. Na América do Sul, o SUS do Brasil comprou 200 milhões de unidades e a Argentina expandiu a cobertura sob seu plano de imunização de 2024.

Cenário Competitivo

As principais empresas incluem BD, Terumo, B. Braun, Nipro e Gerresheimer, confirmando um campo moderadamente concentrado. A cadeia de suprimentos verticalmente integrada da BD abrange desde a composição de polímeros até a inspeção automatizada, alcançando taxas de defeito abaixo de 10 ppm e garantindo contratos com Vizient e Premier. Novo Nordisk e Eli Lilly estão integrando-se verticalmente para proteger o fornecimento de injetores GLP-1 pré-preenchidos. Hindustan Syringes & Medical Devices e Poly Medicure reduzem os preços em 20-30% nas licitações da UNICEF, aproveitando a capacidade de baixo custo da Índia. O novo molde de 64 cavidades da Gerresheimer reduz o tempo de ciclo em 18%, ilustrando como a automação reduz custos. As concessões de patentes para novas molas de proteção de agulha aumentaram 22% entre 2023 e 2025, sinalizando P&D sustentado. Os fundos de private equity visam players regionais de médio porte para consolidar redes de distribuição e obter economias de escala regulatórias.

Líderes do Setor de Seringas Descartáveis

Becton, Dickinson and Company

Terumo Corporation

Nipro Corporation

Cardinal Health, Inc.

Hindustan Syringes & Medical Devices Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Terumo Medical Corporation lançou a Seringa de Segurança SurTract com tecnologia passiva SafeR para hospitais, clínicas e ambientes de emergência nos EUA.

- Janeiro de 2026: A West Pharmaceutical Services apresentou o Sistema de Seringa Pré-preenchível West Synchrony na CPHI Frankfurt; o lançamento comercial está previsto para janeiro de 2026.

- Abril de 2025: A Gerresheimer firmou acordo com o Injecto Group para fornecer sistemas completos de seringas sem óleo de silicone e sem PFAS, fabricados em vidro e COP.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seringas descartáveis como todos os dispositivos hipodérmicos de utilização única, estéreis, em plástico ou vidro, vendidos vazios a prestadores de cuidados de saúde ou pré-cheios por empresas farmacêuticas e descartados imediatamente após um único contacto com o doente. Contabilizamos as receitas geradas por vendas de produtos, aluguer e acordos de fornecimento contratual.

Nota de Âmbito: Excluímos seringas metálicas reutilizáveis, injetores de caneta, auto-injetores e sistemas de administração de medicamentos implantáveis.

Visão Geral da Segmentação

- Por Tipo de Produto

- Seringas Descartáveis Convencionais

- Seringas Descartáveis de Segurança

- Seringas de Segurança Não Retráteis

- Seringas de Segurança Retráteis

- Seringas de Desativação Automática

- Seringas Descartáveis Pré-preenchidas

- Seringas Descartáveis Inteligentes/Conectadas

- Por Aplicação

- Injeções de Imunização

- Injeções Terapêuticas

- Coleta de Sangue e Diagnóstico

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Coleta de Sangue e Laboratórios de Diagnóstico

- Centros Cirúrgicos Ambulatoriais

- Saúde Domiciliar

- Por Material

- Plástico (Polipropileno, Policarbonato, COP/COC)

- Vidro

- Misturas Biodegradáveis/Biopoliméricas

- Por Tecnologia/Mecanismo de Segurança

- Segurança com Protetor Passivo de Agulha

- Segurança Retrátil Manual

- Segurança Retrátil Automática

- Mecanismo de Desativação Automática

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos responsáveis de aprovisionamento em hospitais, enfermeiros de controlo de infeção e gestores de produto em fabricantes de seringas na América do Norte, Europa e Ásia-Pacífico. Os seus contributos sobre preços de venda contratuais, a transição para formatos retrácteis e os ciclos médios de reabastecimento validaram as conclusões secundárias e colmataram lacunas de dados.

Pesquisa Documental

Em primeiro lugar, os nossos analistas recolheram linhas de expedição ao nível aduaneiro, painéis de imunização da OMS e da UNICEF, e tabelas de volume de procedimentos de organismos como o CDC, o Eurostat e o MoHFW da Índia. Estas fontes ancoraram a frequência de injeções e a procura de vacinação. As normas ao abrigo da ISO 7886 e as listagens FDA 510(k) clarificaram o universo regulatório, enquanto estudos revistos por pares sobre lesões por picada de agulha informaram as curvas de adoção de seringas de segurança. Os registos das empresas, as declarações orçamentais governamentais e as associações do setor de dispositivos médicos forneceram indicações sobre faixas de preços e capacidade, e repositórios pagos como o D&B Hoovers e o Dow Jones Factiva disponibilizaram divisões de receitas por produtor. As fontes citadas são ilustrativas; muitos conjuntos de dados abertos adicionais foram analisados para garantir consistência e validação.

Dimensionamento de Mercado e Previsão

Construímos um modelo híbrido de cima para baixo e de baixo para cima. Os volumes globais de produção e comércio foram reconstituídos a partir de dados aduaneiros e convertidos em valor através de preços médios de venda específicos por região, ajustados para a crescente proporção de seringas de segurança. Os totais agregados de fornecedores e as auditorias de compras hospitalares por amostragem funcionaram como verificação cruzada ascendente. Variáveis como doses de imunização nacionais, internamentos hospitalares, prevalência de diabetes, rácios de substituição de vidro por plástico e movimentos cambiais trimestrais alimentam uma previsão de regressão multivariada até 2030. Onde os dados unitários eram parciais, a interpolação ponderada colmatou as lacunas antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Realizamos rastreios de anomalias, verificações de variância e revisões por pares em múltiplas etapas, seguidas de aprovação por analistas sénior. Atualizamos o modelo de doze em doze meses, com atualizações intercalares quando alterações de política, recolhas de produtos ou grandes aquisições alteram materialmente a dinâmica do mercado.

Por que Razão a Linha de Base de Seringas Descartáveis da Mordor Inspira Decisões Confiantes

As estimativas divergem frequentemente porque as empresas misturam canetas reutilizáveis, aplicam preços de tabela em vez de preços transacionados, ou congelam as taxas de câmbio durante anos. Ao limitar o âmbito aos dispositivos hipodérmicos de utilização única e ao atualizar anualmente os inputs de ASP e de câmbio, a Mordor Intelligence reduz tais distorções.

Os principais fatores de divergência incluem concorrentes que combinam formatos pré-cheios, omitem a procura hospitalar da China e projetam tendências simples de CAGR sem ancoragem em metas de imunização ou alterações regulatórias.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 17,27 mil milhões USD (2025) | Mordor Intelligence | Nenhum |

| 15,81 mil milhões USD (2024) | Consultora Global A | Inclui seringas pré-cheias e utiliza preços de tabela de 2023 |

| 11,89 mil milhões USD (2024) | Publicação Setorial B | Exclui volumes hospitalares da China; CAGR em linha reta a partir de dados de 2019 |

Estas comparações demonstram que a nossa seleção disciplinada de variáveis, a atualização anual e os pressupostos transparentes proporcionam uma linha de base equilibrada e rastreável em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de seringas descartáveis até 2031?

Projeta-se que atinja USD 24,94 bilhões até 2031 a um CAGR de 6,32%.

Qual segmento de produto está crescendo mais rapidamente?

Espera-se que as seringas de desativação automática cresçam 9,45% ao ano até 2031, pois as agências de imunização preferem modelos à prova de adulteração.

Por que as seringas pré-preenchidas estão ganhando participação?

Elas reduzem erros de dosagem, simplificam a logística e atendem à crescente demanda por autoinjeção de biológicos.

Qual região verá o maior crescimento?

A Ásia-Pacífico tem previsão de expansão mais rápida, com CAGR de 8,03%, impulsionada por adições de capacidade de fabricação na Índia, China e Vietnã.

Como as metas de sustentabilidade estão afetando as escolhas de materiais?

As regras da UE e do Reino Unido estão incentivando testes com seringas biodegradáveis de PLA e PHA, embora o polipropileno permaneça dominante por enquanto.

Qual tecnologia de segurança está prestes a ser rapidamente adotada?

Os mecanismos retráteis automáticos estão previstos para um CAGR de 10,45%, pois os hospitais buscam proteção contra acidentes com agulhas sem uso das mãos.

Página atualizada pela última vez em: