Tamanho e Participação do Mercado de Seringas

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

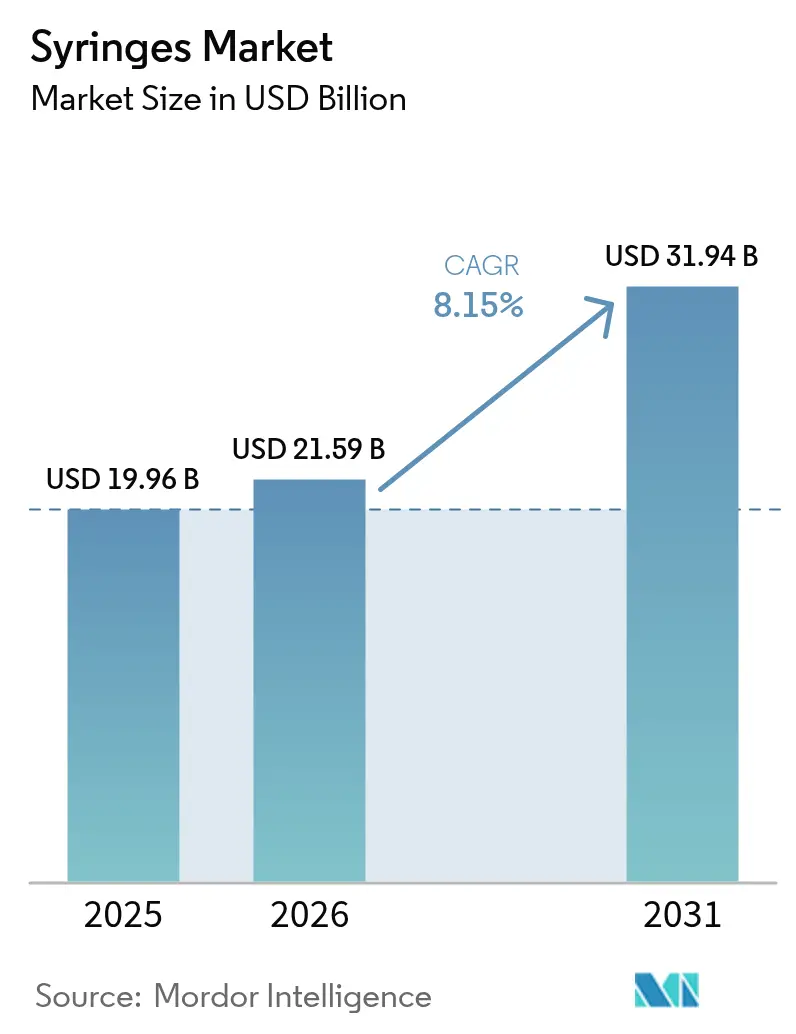

| Tamanho do Mercado (2026) | 21.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

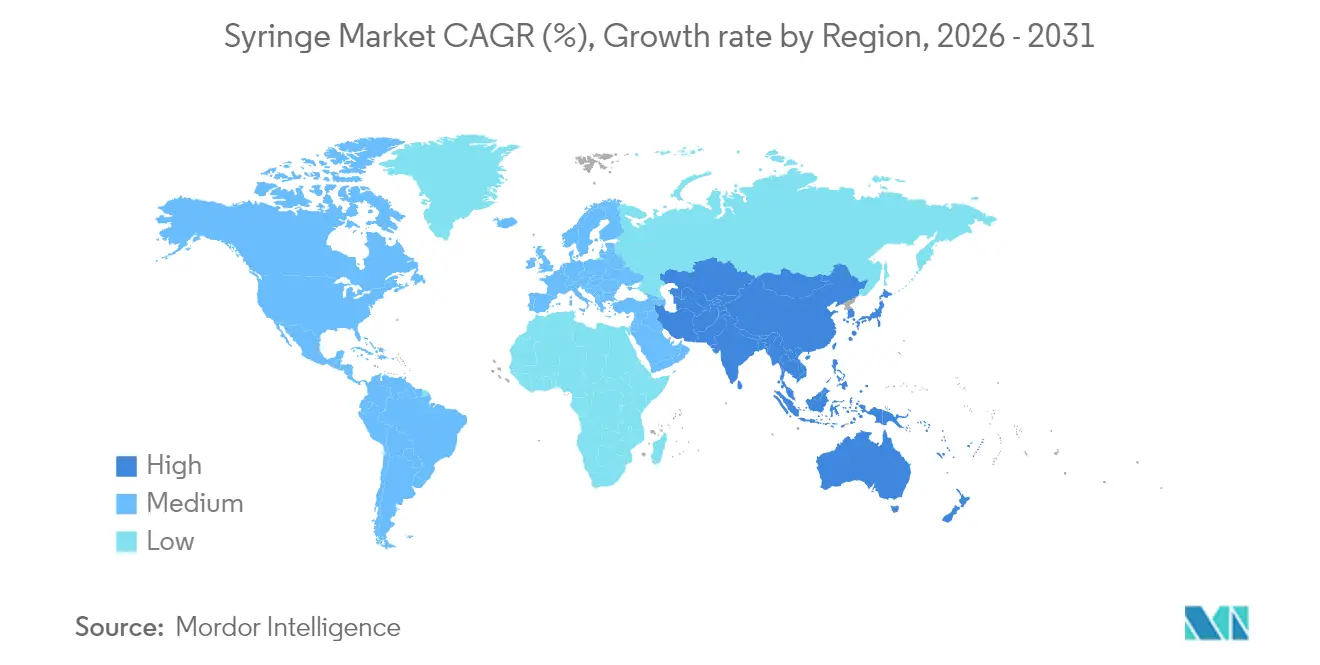

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

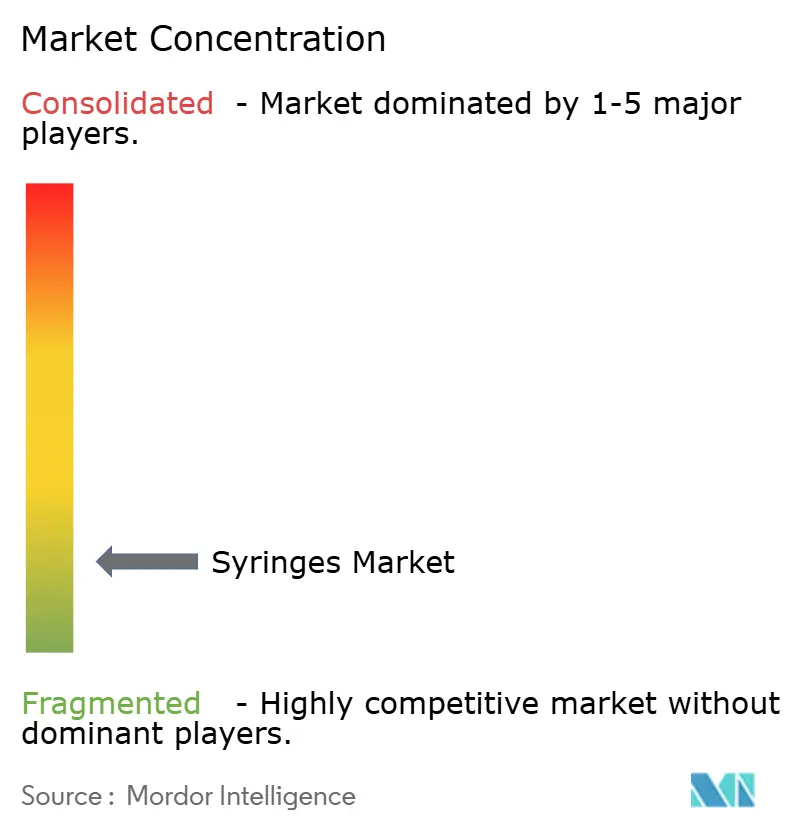

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas por Mordor Intelligence

O tamanho do mercado de seringas foi avaliado em USD 19,96 bilhões em 2025 e estima-se que cresça de USD 21,59 bilhões em 2026 para atingir USD 31,94 bilhões até 2031, a uma CAGR de 8,15% durante o período de previsão (2026-2031). O impulso de crescimento está enraizado em três forças convergentes: um aumento constante de doenças crônicas que requerem injeções frequentes, um compromisso estrutural com a capacidade de vacinação em massa e a mudança da indústria farmacêutica em direção a biológicos que necessitam de administração precisa com baixo espaço morto. A convergência regulatória em torno das normas ISO 13485, em vigor nos Estados Unidos a partir de fevereiro de 2026, está recalibrando as apostas competitivas ao tornar os sistemas de qualidade um pré-requisito para o acesso ao mercado. Enquanto isso, interrupções sustentadas no fornecimento ligadas a importações abaixo do padrão levaram a mais de USD 400 milhões em expansões de capacidade doméstica, lideradas pelo programa de dois anos da BD no valor de USD 40 milhões para ampliar as plantas de Connecticut e Nebraska. Em termos geográficos, a América do Norte detém o poder de compra e responde por quase 4 em cada 10 remessas de seringas, enquanto a Ásia-Pacífico apresenta o crescimento unitário mais rápido, com CAGR de 9,32%, apoiado por investimentos em saúde pública e crescente incidência de doenças crônicas. Os formatos descartáveis dominam o uso porque os protocolos de controle de infecção se alinham com as eficiências do fluxo de trabalho hospitalar, mas as seringas especializadas — pré-enchíveis, com engenharia de segurança e de baixo espaço morto — registram o crescimento mais forte à medida que os pipelines de biológicos se ampliam e a economia unitária permite preços premium.

Principais Conclusões do Relatório

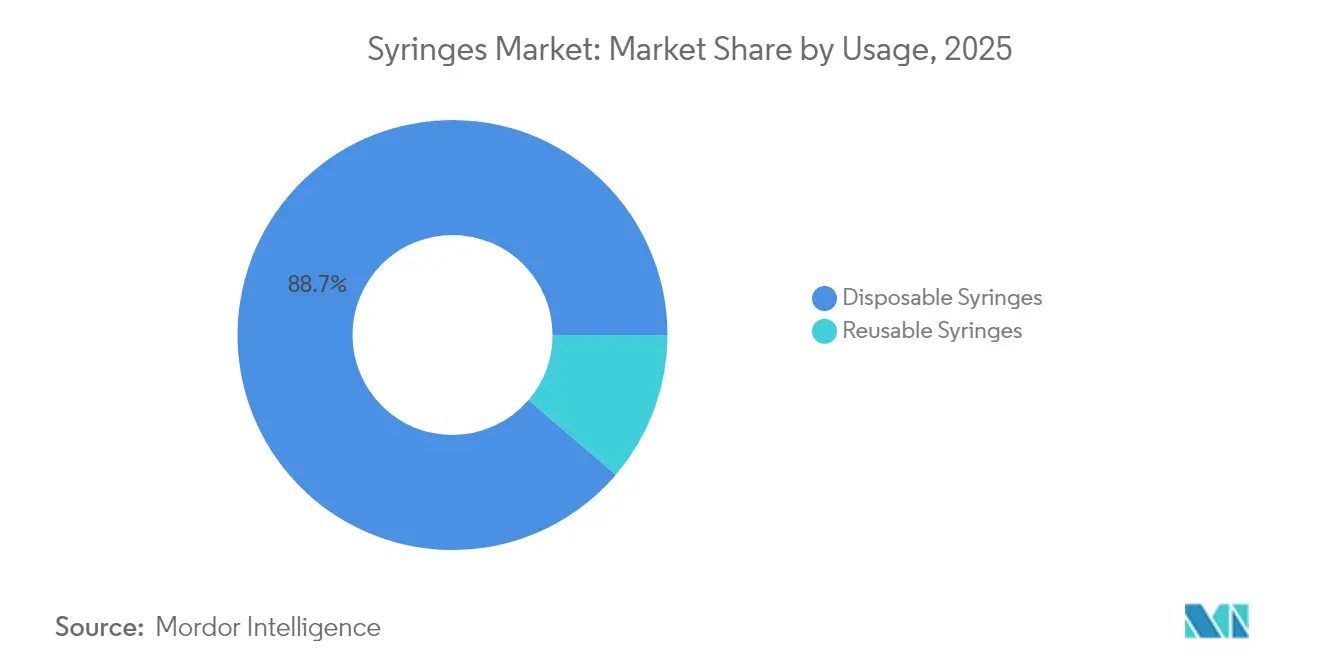

- Por uso, os dispositivos descartáveis capturaram 88,74% da participação do mercado de seringas em 2025.

- Por tipo de produto, as variantes de uso geral lideraram com 88,74% de participação na receita em 2025, enquanto as seringas especializadas estão no caminho certo para uma CAGR de 9,05% até 2031.

- Por material, os formatos plásticos responderam por 66,78% do tamanho do mercado de seringas em 2025 e devem se expandir a uma CAGR de 9,08% entre 2026 e 2031.

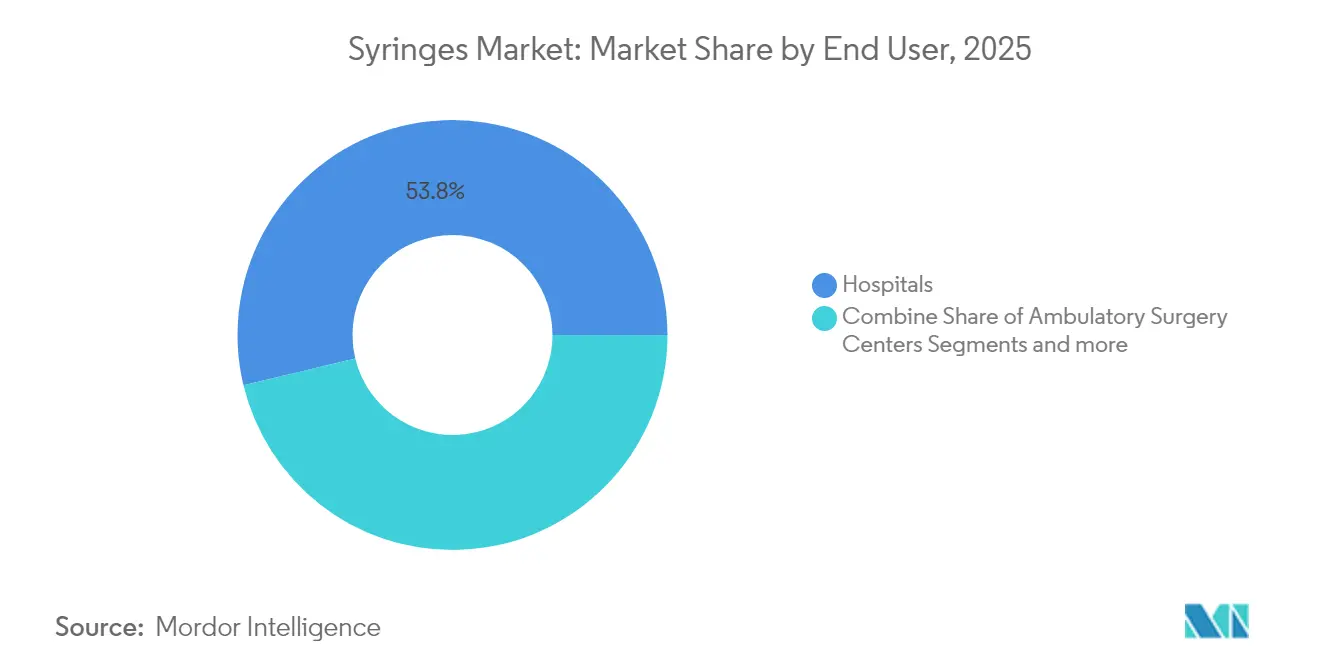

- Por usuário final, os hospitais detinham 53,76% do tamanho do mercado de seringas em 2025; os ambientes de cuidados domiciliares registram a maior CAGR projetada de 9,12% até 2031.

- Por aplicação, o gerenciamento do diabetes controlou 36,45% da participação na receita em 2025, enquanto os casos de uso de vacinação e imunização estão crescendo a uma CAGR de 9,02%.

- Regionalmente, a América do Norte liderou com 39,12% de participação no mercado de seringas em 2025, e a Ásia-Pacífico deve crescer mais rapidamente, com CAGR de 8,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Seringas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e infecciosas | +1.8% | Global, concentrado em populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento nos programas de vacinação em massa | +1.5% | Global, ênfase em mercados emergentes e preparação para pandemias | Médio prazo (2-4 anos) |

| Tendência de autoadministração e precisão de dose | +1.2% | América do Norte e UE lideram, Ásia-Pacífico segue | Médio prazo (2-4 anos) |

| Pressão regulatória por seringas seguras e inteligentes | +1.0% | Domínios regulatórios da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção de seringas de baixo espaço morto para terapia celular e gênica | +0.8% | Polos de biotecnologia da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Rastreabilidade de resíduos habilitada por RFID | +0.6% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas

Estima-se que os casos globais de diabetes atinjam 783 milhões até 2045, intensificando a demanda por sistemas de administração de insulina que suportem múltiplas injeções diárias. O efeito de volume é amplificado pelas necessidades de precisão, pois os biológicos viscosos requerem cilindros de baixo espaço morto que limitam o desperdício residual [1]Organização Mundial da Saúde, "Novo relatório destaca a necessidade de redobrar esforços para atingir as metas globais de imunização de 2030," who.int. A demografia envelhecida aumenta a frequência de injeções por paciente, impulsionando a aquisição de seringas avançadas que mantêm a estabilidade do medicamento e garantem a precisão da dose. Os fabricantes capazes de produzir formatos especializados obtêm prêmios de preço, beneficiando-se do alinhamento estreito com os desenvolvedores de biológicos. As empresas farmacêuticas também exploram terapias combinadas, aumentando o valor unitário por episódio de tratamento e consolidando o papel das seringas especializadas no cuidado de doenças crônicas. Ao longo do horizonte de previsão, o impulsionador de doenças crônicas reforçará um crescimento de volume constante e previsível nas regiões de alta renda, ao mesmo tempo que acelerará a adoção de designs premium nos mercados emergentes.

Crescimento nos Programas de Vacinação em Massa

A política de saúde pós-pandemia agora institucionaliza grandes estoques de reserva, evidenciados pela compra de 1 bilhão de seringas pela UNICEF que permanecem em estoque para campanhas futuras. O roteiro da Gavi para 2026-2030 reserva USD 500 milhões para reservas de imunização de emergência, ancorando a demanda de base por dispositivos de desativação automática que estejam em conformidade com os padrões de pré-qualificação da OMS. Os governos da África, Sudeste Asiático e América Latina investem em linhas de montagem locais para mitigar a dependência de importações, apresentando oportunidades de transferência de tecnologia para fornecedores estabelecidos. Os modelos de aquisição enfatizam cada vez mais acordos-quadro de longo prazo, estabilizando os cronogramas de produção e permitindo que os fornecedores aproveitem ferramentas de alto volume. Volumes de cilindros padronizados e designs de encaixe luer emergem como especificações padrão, concentrando ainda mais o volume nas categorias descartáveis dominantes. A influência de médio prazo do impulsionador se traduz em ciclos de reabastecimento confiáveis e aumento incremental do preço unitário para variantes com engenharia de segurança.

Tendência de Autoadministração e Demanda por Precisão de Dose

O impulso em direção ao autocuidado do paciente sustenta a rápida adoção de autoinjectors, uma categoria de dispositivos com previsão de atingir USD 19,67 bilhões até 2028. Embora os autoinjectors coexistam com as seringas, eles criam demanda derivada por cartuchos pré-enchíveis que compartilham tecnologias de materiais com seringas especializadas. Lacunas de treinamento e complexidade da interface do usuário podem desencadear efeitos de transferência negativa, obrigando os fabricantes de dispositivos a aprimorar designs ergonômicos. Soluções híbridas que permitem aos pacientes alternar entre modos manuais e automatizados estão ganhando preferência, elevando os requisitos para plataformas de seringas modulares. O emparelhamento precoce de medicamento e dispositivo incentiva as empresas farmacêuticas a fixar as especificações das seringas durante as fases clínicas, concedendo aos fornecedores upstream maior visibilidade de receita. O impacto do impulsionador ressoa mais nas terapias crônicas administradas em casa, onde a precisão da dose e a confiança do usuário superam as diferenças marginais de preço.

Pressão Regulatória por Seringas Seguras e Inteligentes

Os alertas da FDA sobre importações não conformes desencadearam diretrizes hospitalares para substituir dispositivos suspeitos e estimularam uma expansão doméstica de USD 40 milhões pela BD, focada em formatos pré-enchíveis habilitados por RFID para gerenciamento rastreável de resíduos [2]BD, "BD e ten23 health firmam parceria para avançar na eficiência e qualidade na fabricação asséptica com seringas pré-enchíveis habilitadas por RFID," bd.com. A harmonização de 2026 das regulamentações do sistema de qualidade dos EUA com a ISO 13485 obriga cada participante do mercado a atualizar a documentação, o gerenciamento de riscos e os protocolos de vigilância pós-mercado. Os custos de conformidade elevam as barreiras à entrada, incentivando os prestadores de saúde a reduzir as listas de fornecedores em direção a fornecedores certificados. As seringas inteligentes incorporam etiquetas RFID passivas que rastreiam o uso e o descarte, permitindo programas de redução de resíduos baseados em dados que se alinham com os estatutos emergentes de responsabilidade estendida do produtor. À medida que os modelos de reembolso recompensam a segurança dos dispositivos, os fabricantes recuperam os custos de produção mais elevados por meio de propostas de valor diferenciadas. O impulsionador regulatório é mais intenso nos próximos dois anos, enquanto os fornecedores ajustam os processos e os hospitais requalificam os estoques.

Análise de Impacto das Restrições do Mercado de Seringas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo das seringas de segurança | -0.9% | Global, sensibilidade ao custo aguda nos mercados emergentes | Médio prazo (2-4 anos) |

| Tecnologias alternativas de administração de medicamentos | -0.7% | América do Norte e UE lideram a adoção | Longo prazo (≥ 4 anos) |

| Conformidade com resíduos plásticos médicos | -0.5% | Global, fiscalização mais rigorosa na UE e América do Norte | Médio prazo (2-4 anos) |

| Escassez de tubos de vidro borossilicato | -0.4% | Global, fornecimento concentrado entre fabricantes especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Seringas de Segurança e Preocupações com Lesões por Picada de Agulha

Os modelos com engenharia de segurança são vendidos a 2 a 3 vezes o preço das variantes convencionais, tornando as instalações com orçamento limitado relutantes em mudar, mesmo quando os regulamentos recomendam dispositivos mais seguros. As licitações de centrais de armazenamento médico em países de renda média-baixa priorizam o custo em detrimento das responsabilidades por lesões a longo prazo, atrasando a adoção generalizada. A escala de fabricação e a automação de polímeros estão gradualmente comprimindo os prêmios unitários, mas a paridade de preços ainda está a vários anos de distância para a maioria dos ambientes de baixa renda. Mecanismos inovadores de aquisição que amortizam o custo do dispositivo em relação às economias potenciais em litígios ajudam a reformular a proposta de valor. Os fornecedores que oferecem dados de resultados clínicos e pacotes de treinamento demonstram os benefícios do custo total de propriedade, aliviando as barreiras de acessibilidade. No médio prazo, espera-se que a pressão regulatória combinada e a convergência gradual de custos limitem o impacto da restrição.

Tecnologias Alternativas de Administração de Medicamentos

Adesivos sem agulha, bombas de insulina inteligentes e inaladores de pó seco atraem atenção como opções centradas no paciente, especialmente no gerenciamento de doenças crônicas na América do Norte e Europa. No entanto, as restrições de peso molecular, viscosidade e estabilidade mantêm muitas terapias biológicas dependentes de injeção. Os dados clínicos comparativos frequentemente mostram biodisponibilidade superior para as vias injetáveis, reforçando a relevância das seringas. No entanto, grandes segmentos de pacientes com aversão a injeções pressionam os pagadores a autorizar modalidades alternativas onde existe equivalência terapêutica. Os fabricantes de seringas protegem a exposição fornecendo recipientes primários para reservatórios de bombas e co-desenvolvendo combinações de dispositivos. A longo prazo, a restrição permanecerá moderada porque os portfólios de biológicos em evolução continuam a favorecer a administração parenteral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Seringas

Por Uso:

Descartáveis Impulsionam a Dominância do MercadoOs formatos descartáveis detinham 88,74% da participação do mercado de seringas em 2025, sublinhando os imperativos de controle de infecção e a vantagem logística dos ciclos de estoque de uso único. Os protocolos hospitalares foram padronizados em dispositivos descartáveis após evidências que ligavam os cilindros reutilizáveis a riscos de contaminação cruzada, e a mudança se acelerou após os avisos da FDA sobre importações abaixo do padrão. A economia de custo unitário favorece os descartáveis porque a moldagem de alto volume amortiza rapidamente as ferramentas, enquanto a esterilização central dos reutilizáveis continua sendo trabalhosa. A expansão doméstica da BD por si só aumentará a produção anual em 600 milhões de unidades, reforçando a espinha dorsal do fornecimento descartável.

As seringas reutilizáveis agora ocupam funções de nicho, como cirurgias veterinárias e determinados ambientes com poucos recursos, onde as autoclaves de esterilização já estão em uso. Mesmo nesses cenários, as atualizações financiadas por doações para dispositivos de uso único estão avançando à medida que os doadores aplicam métricas de segurança mais rigorosas. Os materiais de treinamento, as auditorias regulatórias e as plataformas eletrônicas de inventário presumem cada vez mais fluxos de trabalho descartáveis. O resultado é um ciclo autorreforçador em que os fornecedores priorizam a inovação descartável e os clínicos constroem familiaridade com protocolos de uso único, consolidando ainda mais a liderança da categoria no mercado de seringas.

Por Tipo de Produto:

Soluções Especializadas Ganham ImpulsoOs dispositivos de uso geral mantiveram 64,62% da participação na receita em 2025, fornecendo injeções de rotina, campanhas de vacinação e terapias de baixa viscosidade. As seringas especializadas — modelos pré-enchíveis, com engenharia de segurança e de baixo espaço morto — devem registrar uma CAGR de 9,05%, a mais rápida entre todas as categorias de produtos. A expansão do segmento espelha o investimento da indústria farmacêutica em biológicos, com agonistas de GLP-1, terapêuticos de mRNA e infusões de CAR-T dependendo de recipientes de alta precisão. A instalação de USD 371 milhões da SCHOTT Pharma na Carolina do Norte exemplifica a capacidade adicionada para satisfazer esses formatos avançados.

As unidades especializadas obtêm prêmios de preço de 20 a 150% sobre os cilindros comoditizados, protegendo os fornecedores da volatilidade do custo da resina. A complexidade do dispositivo, incluindo bainhas de segurança de agulha integradas e etiquetas RFID, também cria fossos de propriedade intelectual. Os fabricantes contratados adaptam os êmbolos e os revestimentos de óleo de silicone a cada molécula, integrando os fornecedores mais profundamente nas cadeias de valor farmacêuticas. Consequentemente, os formatos especializados capturam valor desproporcional e moldam o roteiro tecnológico do mercado de seringas.

Por Material:

Dominância do Plástico em Meio à InovaçãoOs cilindros plásticos garantiram 66,78% do tamanho do mercado de seringas em 2025, graças às linhas de moldagem por injeção automatizadas que reduzem o custo por unidade e facilitam iterações rápidas de design. A demanda por polipropileno e polímeros de olefina cíclica (COP) está se expandindo a uma CAGR de 9,08% à medida que os fabricantes de medicamentos sancionam dados de compatibilidade que validam os perfis de lixiviáveis e extraíveis. Por outro lado, o vidro permanece indispensável para biológicos sensíveis ao oxigênio, mas as restrições de fornecimento de borossilicato limitam a escalabilidade do volume no curto prazo. O lançamento de seringas de COP pela Gerresheimer para vacinas de mRNA ilustra como a inovação em polímeros aborda a estabilidade enquanto contorna os gargalos do vidro.

As considerações ambientais impulsionam o mercado em direção a graus de resina recicláveis e designs de menor massa. A compensação se concentra na integridade mecânica: a redução da espessura da parede aperta as tolerâncias dimensionais, levando a investimentos em inspeção por visão de máquina. Os fornecedores capazes de conciliar a redução de peso com o desempenho mantêm uma vantagem à medida que as métricas de sustentabilidade ganham peso nas aquisições. Como resultado, a liderança do plástico no mercado de seringas provavelmente se manterá, mesmo enquanto a ciência dos materiais se diversifica para atender à farmacologia especializada.

Por Usuário Final:

A Aceleração dos Cuidados Domiciliares Remodela a DinâmicaOs hospitais responderam por 53,76% do tamanho do mercado de seringas em 2025, graças às compras centralizadas e ao alto fluxo de pacientes. No entanto, os ambientes de cuidados domiciliares devem crescer a uma CAGR de 9,12% à medida que os sistemas de saúde transferem o gerenciamento de doenças crônicas para fora das instalações de internação. Os protocolos de autoinjeção do paciente para diabetes, artrite reumatoide e tratamentos de fertilidade sustentam a tendência, e os pacotes de autoinjectors reduzem o tempo de treinamento. A SHL Medical cita crescimento de demanda de dois dígitos para dispositivos otimizados para cuidados domiciliares que integram gatilhos ergonômicos e sinais sonoros de conclusão.

Os pagadores de saúde incentivam a terapia domiciliar porque reduz os custos por episódio em 20 a 30%, liberando recursos para dispositivos premium que melhoram a adesão. As sobreposições de saúde digital — registro de dose por Bluetooth e lembretes por smartphone — se apoiam em cartuchos pré-enchíveis que compartilham linhas de fabricação com seringas avançadas. Consequentemente, os fabricantes de dispositivos que combinam precisão mecânica com plataformas de medicina conectada se posicionam favoravelmente para ganhos de volume a longo prazo no mercado de seringas.

Por Aplicação:

O Crescimento da Vacinação Supera os Líderes TradicionaisA terapia do diabetes manteve 36,45% da participação do mercado de seringas em 2025, porque a natureza parenteral da insulina ancora os regimes de injeção diária. A vacinação, no entanto, é o caso de uso de expansão mais rápida, com CAGR de 9,02%, à medida que os organismos de saúde globais intensificam os calendários de imunização. A OMS relata 14,5 milhões de crianças "sem dose" cuja série primária permanece incompleta, estimulando campanhas de recuperação que requerem altos volumes unitários. As licitações abertas da UNICEF para vacinas contra mpox até 2025 reforçam ainda mais a persistência da demanda.

Outros segmentos, incluindo a viscossuplementação para osteoartrite e as injeções de medicina estética, registram CAGRs de dígito médio único, mas contribuem com pools de margem lucrativos. As administrações de Botox dependem de agulhas ultrafinas incorporadas em unidades pré-enchidas que apresentam pontos de entrada de baixo risco para fornecedores especializados. A diversificação de aplicações, portanto, equilibra o risco do portfólio e mantém o mercado de seringas resiliente, mesmo quando qualquer classe de terapia individual enfrenta alternativas competitivas.

Análise Geográfica

Mercado de Seringas na América do Norte

A América do Norte controlou 39,12% da receita do mercado de seringas em 2025, impulsionada pelos elevados gastos per capita em saúde, pela adoção precoce de biológicos e pelo uso obrigatório de dispositivos de segurança na maioria dos fluxos de trabalho clínicos. A relocalização doméstica acelera à medida que a BD moderniza diversas plantas nos Estados Unidos, adicionando capacidade que reduz os prazos de entrega em 40% e atende às exigências mais rigorosas de rastreabilidade da FDA. Os incentivos de financiamento federal, vinculados à preparação para pandemias, subsidiam ainda mais a expansão da infraestrutura de envase e acabamento, garantindo demanda downstream por seringas especializadas.

Mercado de Seringas na Ásia-Pacífico

A Ásia-Pacífico apresenta o maior CAGR regional, de 8,95%, sustentado pela rápida expansão das populações de classe média e pelas reformas governamentais de saúde que subsidiam medicamentos para doenças crônicas. O Japão e a Coreia do Sul ancoram atividades de alto valor em envase e acabamento de biológicos, enquanto a Índia e o Vietnã absorvem grandes volumes de descartáveis de uso geral para programas de imunização. O escrutínio regulatório das plantas chinesas — desencadeado por alertas de qualidade da FDA — leva as multinacionais farmacêuticas a diversificar em direção a fornecedores da ASEAN com credenciais de conformidade mais elevadas. Essa estratégia de diversificação redistribui pedidos e estabelece um patamar mais alto para as expectativas regionais de qualidade.

Mercado de Seringas na EMEA e na América do Sul

A Europa mantém uma posição consolidada em formatos especializados e liderança em ecodesign, impulsionada por abrangentes estruturas de reembolso que valorizam segurança e sustentabilidade. As linhas de produção alemãs da Gerresheimer oferecem cilindros de polímero de cicloolefina que atendem aos rigorosos limites de conteúdo reciclável da UE, proporcionando aos compradores europeus opções conformes sem necessidade de mudança de classe de material. O Oriente Médio e a África, juntamente com a América do Sul, representam corredores de oportunidades emergentes, onde os programas de vacinação e a melhoria das infraestruturas hospitalares impulsionam uma demanda constante por seringas. No entanto, a volatilidade cambial e a harmonização regulatória mais lenta moderam a velocidade dos investimentos nessas regiões.

Cenário Competitivo

O mercado de seringas permanece fragmentado, com os cinco principais fabricantes capturando pouco mais de um terço das remessas globais, mas centenas de empresas regionais competem por preço nos segmentos de commodities. BD, Terumo e B. Braun aproveitam a escala de automação, a produção integrada de agulhas e os mecanismos de segurança proprietários para defender a participação. Os desafiantes de médio porte exploram espaços em branco em produtos de baixo espaço morto, substituição de vidro e habilitados por RFID. A remoção pela FDA de fornecedores não conformes após 2024 efetivamente eliminou concorrentes marginais e reformulou as listas de compras.

Estrategicamente, os titulares buscam integração vertical e alianças estratégicas que garantam o fornecimento de materiais e acelerem a inovação de dispositivos. A colaboração da BD com a ten23 health incorpora etiquetas RFID diretamente em formatos pré-enchíveis, criando um diferencial que se alinha com os mandatos de rastreamento de resíduos hospitalares. O site greenfield da SCHOTT Pharma nos EUA coloca as linhas de extração de tubos de vidro junto ao acabamento do recipiente final, reduzindo as etapas logísticas e melhorando a agilidade no prazo de entrega. A digitalização da cadeia de suprimentos, incluindo o rastreamento de lotes por blockchain, é outra arena onde os pioneiros ganham crédito de aquisição durante as auditorias de qualidade hospitalares.

Os novos participantes se concentram em sobreposições de saúde digital e ergonomia centrada no paciente, mas a intensidade de capital e os encargos regulatórios retardam o dimensionamento. Espera-se que a intensidade competitiva aumente gradualmente à medida que os pipelines de biológicos expandam os requisitos de complexidade dos dispositivos, oferecendo nichos premium. No entanto, a curva de aprendizado para moldagem avançada e linhas de formação de vidro consolida a vantagem das empresas estabelecidas, mantendo o risco de substituição moderado. O mercado de seringas, portanto, exibe dinâmicas equilibradas onde escala, conformidade e tecnologia se interligam para criar fossos defensáveis.

Líderes do Setor de Seringas

Becton Dickinson and Company

B. Braun Melsungen AG

Hindustan Syringes & Medical Devices Limited

Gerresheimer AG

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Seringas

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun

- Nipro Corp.

- Gerresheimer

- Hindustan Syringes & Medical Devices

- Cardinal Health

- SCHOTT

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies

- Smiths Group

- Sol-Millennium Medical

- Baxter

- Owen Mumford

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West (Daikyo)

Desenvolvimentos Recentes do Setor no Mercado de Seringas

- Janeiro de 2025: A BD anunciou uma nova onda de investimentos em sua rede de fabricação nos EUA para expandir a capacidade de seringas, agulhas e cateteres IV.

- Julho de 2024: A BD anunciou uma nova onda de investimentos em sua rede de fabricação nos EUA para expandir a capacidade de seringas, agulhas e cateteres IV.

- Março de 2024: A Hindustan Syringes & Medical Devices introduziu as seringas de uso único Dispojekt na Índia.

- Março de 2024: A BD acelerou a produção nos EUA após a FDA alertar contra o uso de seringas plásticas provenientes de determinadas fábricas chinesas.

Mercado de Seringas Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de seringas como o valor anual gerado a partir de dispositivos novos, esterilizados em fábrica, reutilizáveis e descartáveis, que administram ou extraem fluidos na saúde humana, incluindo formatos convencionais, com engenharia de segurança e pré-enchidos. As variantes específicas de medicamentos, como seringas de insulina, vacinação e estéticas, estão incluídas neste escopo, e a receita é capturada pelo preço médio de venda ex-fábrica antes das margens do distribuidor.

Exclusões do Escopo: Seringas veterinárias, microanalíticas e de automação laboratorial são excluídas para evitar a inflação do pool de demanda clínica.

Visão Geral da Segmentação

- Por Uso

- Seringas Reutilizáveis

- Seringas Descartáveis

- Por Tipo de Produto

- Uso Geral

- Especializado

- Por Material

- Vidro

- Plástico

- Outros

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Cuidados Domiciliares

- Outros

- Por Aplicação

- Diabetes

- Vacinação e Imunização

- Botox / Estética

- Osteoartrite

- Hormônio do Crescimento Humano

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis por aquisições em hospitais públicos nos Estados Unidos, Alemanha, Índia e Brasil, juntamente com fabricantes contratados na Ásia e especialistas em controle de infecção. Essas conversas esclareceram os preços reais de compra, as curvas de adoção de seringas de segurança e a sazonalidade das campanhas de vacinação, preenchendo lacunas deixadas pelo trabalho de gabinete.

Pesquisa de Gabinete

Começamos mapeando o fornecimento usando registros alfandegários públicos, códigos de exportação UN Comtrade 901831 e 901832, e registros de produção do banco de dados 510(k) da FDA dos EUA, que revelam fluxos de unidades e faixas de preço nos principais polos de fabricação. Conjuntos de dados epidemiológicos do Monitoramento de Imunização da OMS, do Atlas da Federação Internacional de Diabetes e dos volumes cirúrgicos da OCDE ajudaram a aproximar as impressões digitais de taxa de uso por aplicação. Profundidade adicional veio de documentos técnicos de organismos comerciais, como a Federação Farmacêutica Internacional, e dos relatórios anuais 10-K das empresas que divulgam linhas de seringas ou injetores. Triagens proprietárias no D&B Hoovers e no Dow Jones Factiva forneceram capacidades de plantas e expansões de capacidade recentes. Esta lista é ilustrativa; muitas outras fontes abertas foram consultadas para verificações cruzadas e contexto.

Dimensionamento do Mercado e Previsão

A modelagem de "pool de demanda" de cima para baixo começa com contagens de procedimentos (imunizações, injeções de insulina, administrações IV intravenosas em internação, tratamentos estéticos) multiplicadas por médias verificadas de agulhas por procedimento. Os resultados são testados sob pressão com consolidações de baixo para cima a partir de amostras de receita de fornecedores e verificações de canais, após o que os volumes são convertidos em valor por meio de faixas de preço médio de venda regional. As principais variáveis incorporadas na previsão de regressão multivariada incluem o crescimento da prevalência do diabetes, os orçamentos nacionais de imunização, os atrasos em cirurgias eletivas, os cronogramas de implementação de mandatos de segurança e as tendências de preços de resinas plásticas. Onde os dados dos fornecedores são escassos, imputamos volumes usando índices de participação de exportação e validamos em relação aos totais alfandegários.

Validação de Dados e Ciclo de Atualização

Cada execução do modelo passa por uma revisão de três camadas: varreduras automatizadas de variância, revisão por pares por um analista sênior e aprovação final pelo líder do setor. Atualizamos o conjunto de dados anualmente e acionamos revisões intermediárias quando eventos materiais — proibições regulatórias, pandemias ou grandes incêndios em plantas — alteram a linha de base. Uma verificação de última hora é concluída antes da entrega ao cliente.

Por que a Linha de Base do Mercado de Seringas da Mordor Ganha a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de dispositivos, bases de moeda ou cadências de atualização.

Os principais fatores de divergência incluem se as unidades com engenharia de segurança são incorporadas aos totais, a agressividade com que as futuras rodadas de vacinação são precificadas e a cadência com que as traduções de moeda são atualizadas. Os relatórios da Mordor apresentam valores do ano corrente e usam combinações de cima para baixo mais consolidações de fornecedores, enquanto alguns concorrentes dependem de extrapolações de fator único ou apenas de segmentos parciais.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 19,96 B (2025) | ||

| USD 17,50 B (2023) | Consultoria Regional A | Ano base mais antigo e ponderação limitada por país |

| USD 24,59 B (2024) | Hub de Dados do Setor B | Omite seringas de segurança e aplica um único instantâneo de taxa de câmbio |

| USD 7,10 B (2024) | Editora Global C | Reporta apenas o segmento pré-enchido, não o mercado completo |

O contraste mostra que o escopo equilibrado, a modelagem de método misto e a atualização anual da Mordor fornecem uma linha de base confiável e claramente rastreável na qual os compradores podem confiar para orçamento e planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seringas?

O mercado de seringas está em USD 21,59 bilhões em 2026 e deve atingir USD 31,94 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de seringas?

A Ásia-Pacífico registra a maior CAGR de 8,95% até 2031, devido à expansão do acesso à saúde e à prevalência de doenças crônicas.

Por que as seringas descartáveis são dominantes?

Elas capturam 88,74% da participação de mercado porque os protocolos de uso único reduzem o risco de infecção e se alinham com os fluxos de trabalho hospitalares simplificados.

Qual segmento apresenta o maior potencial de crescimento?

As seringas especializadas, incluindo designs pré-enchíveis e de baixo espaço morto, estão previstas para uma CAGR de 9,05% à medida que os pipelines de biológicos se expandem.

Como os regulamentos estão moldando a dinâmica do mercado?

O alinhamento com a ISO 13485 e a fiscalização de qualidade da FDA aumentam os custos de conformidade, favorecendo os fabricantes com produção doméstica robusta e recursos avançados de segurança.

Quais tecnologias estão influenciando os futuros designs de seringas?

A marcação por RFID para rastreabilidade de resíduos, os cilindros de baixo espaço morto para terapias celulares e gênicas e os materiais poliméricos recicláveis são as principais áreas de inovação que impulsionam os produtos de próxima geração.

Página atualizada pela última vez em: