Tamanho e Participação do Mercado de Seringas e Agulhas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas e Agulhas por Mordor Intelligence

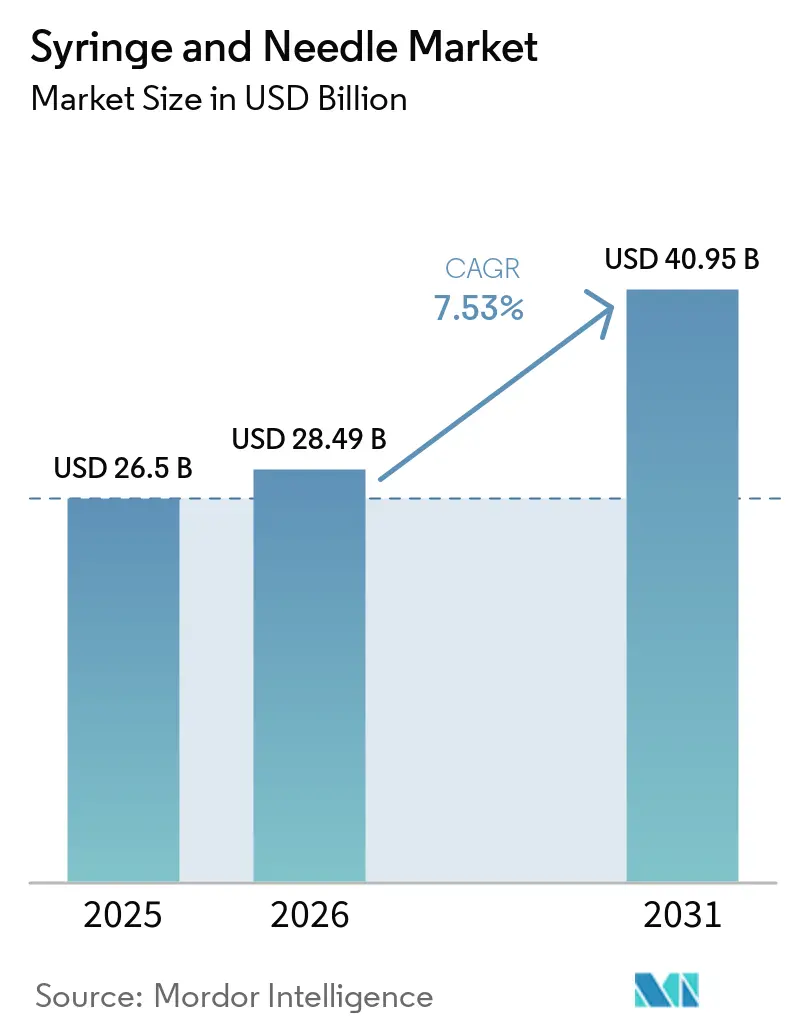

O tamanho do mercado de seringas e agulhas deverá crescer de USD 26,50 bilhões em 2025 para USD 28,49 bilhões em 2026 e está previsto para atingir USD 40,95 bilhões até 2031 a um CAGR de 7,53% no período de 2026-2031. A demanda acelera à medida que os biológicos GLP-1, as terapias subcutâneas de grande volume e os programas anuais de reforço vacinal para adultos elevam os volumes globais de injeções. O crescimento também reflete uma mudança estrutural em direção à autoadministração e ao diagnóstico no ponto de cuidado, ambos os quais elevam a necessidade de dispositivos seguros e de fácil utilização. Os modelos ambulatoriais dominam agora o gerenciamento de doenças crônicas, enquanto as políticas de compras hospitalares favorecem cada vez mais dispositivos de alta qualidade e rastreáveis, na sequência de alertas regulatórios sobre importações abaixo do padrão.

Principais Conclusões do Relatório

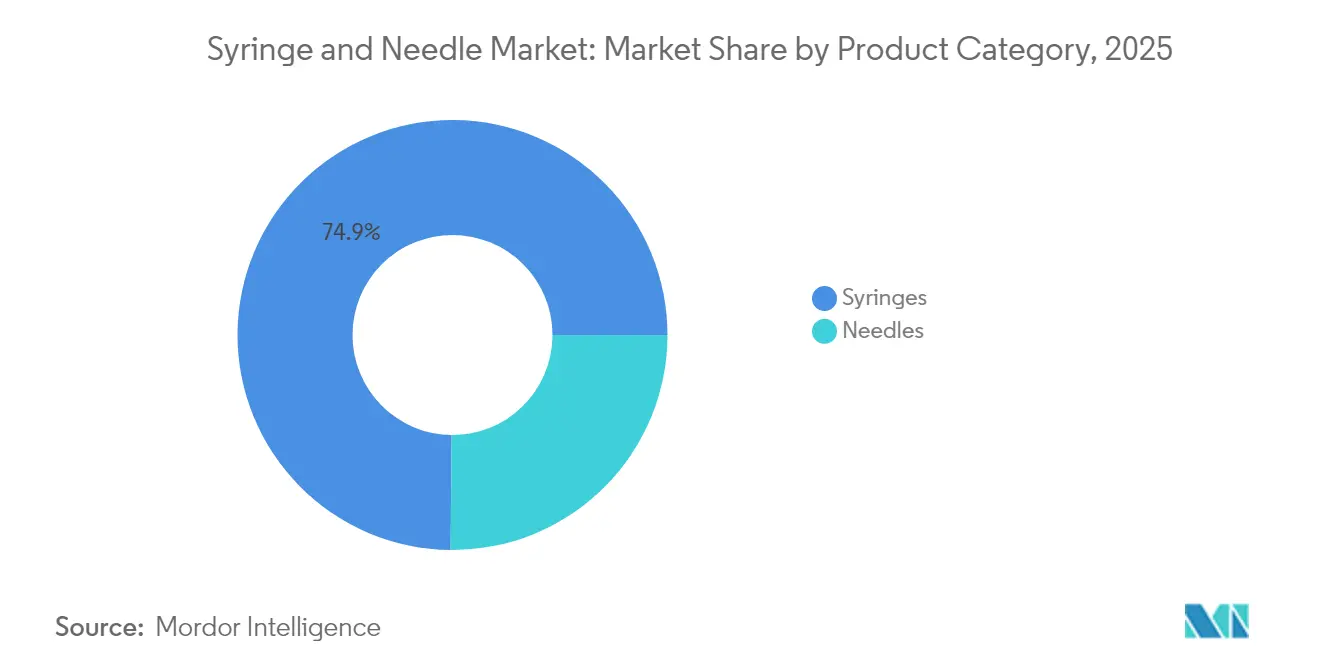

- Por categoria de produto, as seringas lideraram com 74,86% de participação na receita em 2025; as agulhas registram o CAGR mais rápido de 8,12% até 2031.

- Por material, o plástico deteve 52,05% da participação no mercado de seringas e agulhas em 2025, enquanto os dispositivos de aço inoxidável se expandem a um CAGR de 8,01% até 2031.

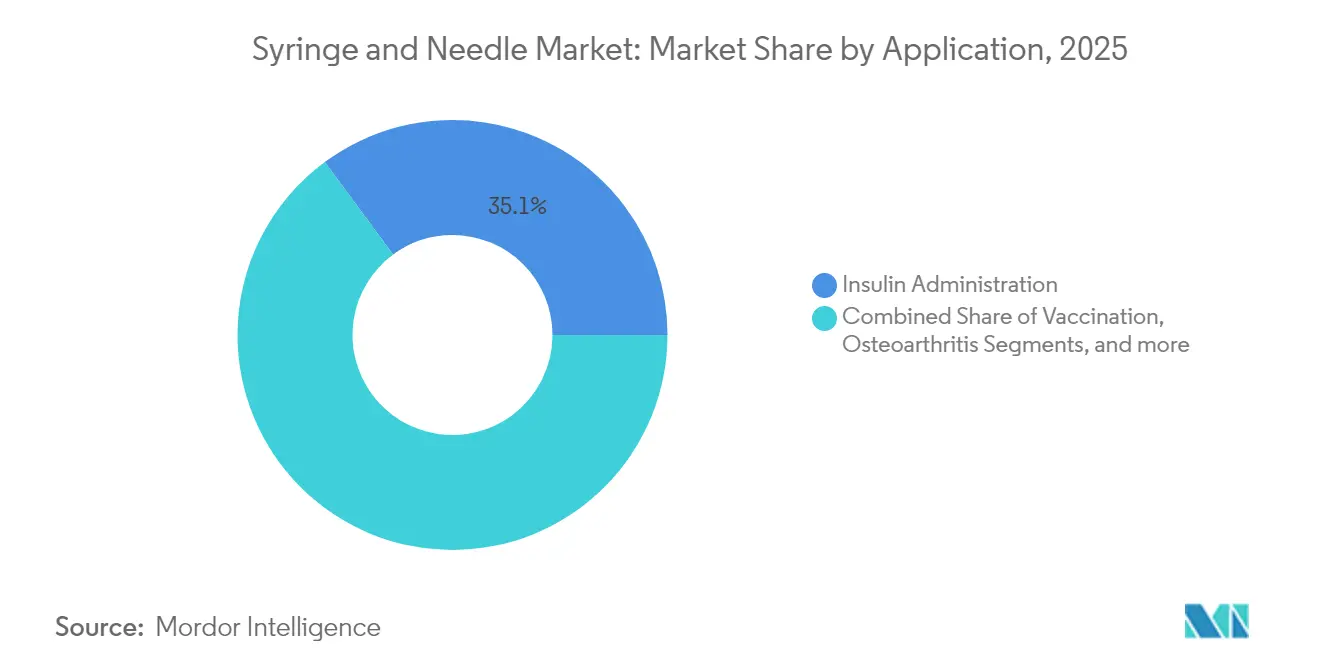

- Por aplicação, a administração de insulina representou 35,12% da participação no tamanho do mercado de seringas e agulhas em 2025; a coleta de sangue avança a um CAGR de 8,27% até 2031.

- Por utilizador final, hospitais e clínicas representaram 52,74% da participação em 2025; os ambientes de saúde domiciliar registram o CAGR mais forte de 8,31%.

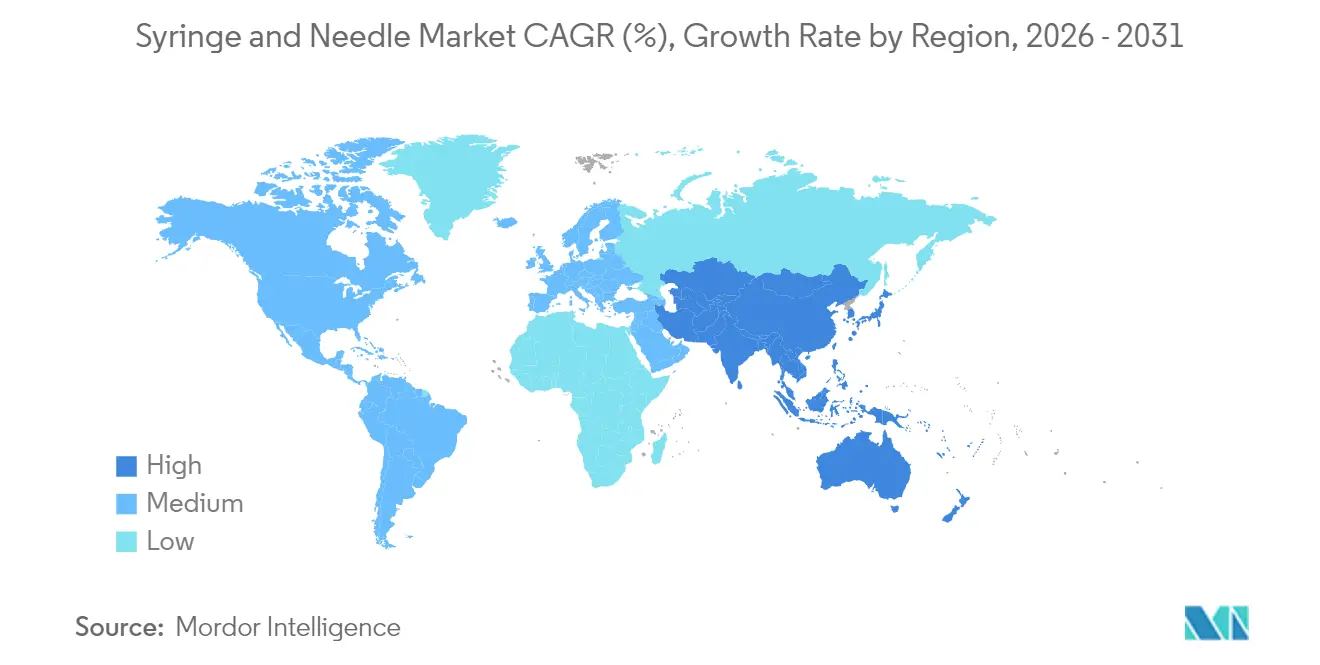

- Por geografia, a América do Norte liderou com 39,18% de participação na receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 8,43%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Seringas e Agulhas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento acelerado dos injetáveis biológicos GLP-1 e outros | +1.8% | América do Norte e Europa lideram; difusão global | Médio prazo (2-4 anos) |

| Programas massivos de imunização de reforço para adultos | +1.2% | Maior adesão nos mercados desenvolvidos | Curto prazo (≤2 anos) |

| Elevada e crescente carga de doenças crónicas | +1.5% | Crescimento mais rápido na APAC; relevância global | Longo prazo (≥4 anos) |

| Adoção de injetáveis em cuidados ambulatoriais | +1.1% | Início na América do Norte e Europa, expandindo para a APAC | Médio prazo (2-4 anos) |

| Resistência antimicrobiana impulsionando a segurança | +0.9% | Hospitais em todo o mundo | Médio prazo (2-4 anos) |

| Expansão dos testes de diagnóstico no ponto de cuidado | +0.7% | Áreas rurais e carenciadas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Acelerado de Biológicos GLP-1 e Outros Injetáveis

A mudança para biológicos de alta viscosidade impulsiona os fabricantes a desenvolver seringas capazes de suportar pressões criadas por formulações de até 30 mL. A plataforma de vidro Neopak XtraFlow da BD integra cânulas de parede mais fina para manter a força de deslizamento dentro de limites aceitáveis pelo paciente [1]Becton Dickinson, "Neopak XtraFlow Technology Brief," bd.com. As empresas farmacêuticas preferem os formatos pré-cheios porque melhoram a precisão da dose; como resultado, o segmento global de seringas pré-cheias está no caminho certo para duplicar até 2027. A demanda por autoinjectors também aumenta, com a categoria prevista para atingir USD 19,67 bilhões até 2028, impulsionada pelo autocuidado em doenças crónicas. A combinação de pipelines de I&D em biológicos e regimes de dosagem mensal amplia o mercado de seringas e agulhas muito além dos volumes históricos centrados na insulina.

Programas Massivos de Imunização de Reforço para Adultos

A adesão ao reforço contra a gripe e à COVID-19 entre adultos nos EUA atingiu 34,7% e 17,9%, respetivamente, em novembro de 2024, criando picos anuais recorrentes de demanda por dispositivos de injeção [2]Centros de Controlo e Prevenção de Doenças, "Cobertura de Vacinação contra a COVID-19, Estados Unidos," cdc.gov. Os órgãos consultivos recomendam agora a vacinação de rotina contra o VSR para adultos com idade ≥75 anos, consolidando volumes globais de base de seringas a cada época respiratória. Os ambientes de imunização de alto rendimento favorecem dispositivos pré-cheios com engenharia de segurança que reduzem o tempo de preparação e diminuem a exposição dos profissionais a objetos cortantes.

Elevada e Crescente Carga de Doenças Crónicas e Infeciosas

O aumento da incidência de diabetes e doenças autoimunes ancora um consumo estável de seringas, uma vez que muitos biológicos de primeira linha permanecem parenterais. Os modelos de cuidados domiciliares aceleram à medida que as ferramentas de monitorização conectada permitem aos clínicos supervisionar remotamente a adesão à terapêutica. Esta descentralização alimenta uma demanda constante por seringas prontas a administrar que minimizam erros de preparação e simplificam a formação dos pacientes.

Maior Adoção de Medicamentos Injetáveis para Cuidados Ambulatoriais

A administração subcutânea está a substituir as infusões intravenosas nos regimes de oncologia e imunologia, reduzindo o tempo de cadeira hospitalar e os custos dos pagadores. Os fabricantes de dispositivos respondem com autoinjectors com sinais sonoros que guiam os pacientes durante a inserção, a conclusão da dose e a retração da agulha. Estas funcionalidades ampliam o mercado de seringas e agulhas, uma vez que os utilizadores não clínicos exigem ergonomia superior e design à prova de falhas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lesões por picada de agulha e contaminação cruzada | −0.8% | Mais elevado em regiões com alta densidade hospitalar | Curto prazo (≤2 anos) |

| Progresso das tecnologias de administração sem agulha | −1.1% | Início na América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Regulamentos de responsabilidade alargada do produtor | −0.6% | Europa como núcleo; em expansão para a América do Norte e APAC | Médio prazo (2-4 anos) |

| Preços voláteis de resinas de grau médico | −0.4% | Polos de fabricação da APAC mais expostos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Casos Crescentes de Lesões por Picada de Agulha e Risco de Contaminação Cruzada

A OSHA estima que 600.000 lesões por picada de agulha ocorrem anualmente nos hospitais dos EUA, apesar dos dispositivos de segurança obrigatórios. Os surtos ligados a seringas contaminadas sublinham os riscos de transmissão entre pacientes, elevando os custos associados à profilaxia pós-exposição e a litígios [3]Maria Papagianni, Um Surto de Serratia marcescens numa Unidade de Cirurgia Cardiotorácica Associado a uma Solução Infetada de Seringas Pré-Preparadas,

MDPI, mdpi.com.

Disponibilidade e Rápido Progresso das Tecnologias de Administração Sem Agulha

Os injetores a jato sem agulha e os adesivos de microagulhas entram nos programas de vacinação convencionais, eliminando resíduos de objetos cortantes e facilitando a logística. O dispositivo de coleta de sangue na ponta do dedo da BD demonstra precisão comparável às coletas venosas, dispensando os requisitos de competência em flebotomia. À medida que a produção aumenta, o custo total de propriedade aproxima-se do das seringas convencionais, limitando o crescimento futuro em segmentos selecionados do mercado de seringas e agulhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: As Agulhas Impulsionam a Inovação Apesar da Dominância das Seringas

As seringas capturaram 74,86% da participação do mercado de seringas e agulhas em 2025, sublinhando sua indispensabilidade em todas as áreas terapêuticas. As seringas descartáveis predominam porque os protocolos de controle de infecção favorecem dispositivos de uso único. As seringas reutilizáveis persistem apenas onde os controles de esterilização são economicamente justificados. As agulhas, embora com menor receita atualmente, registram um CAGR de 8,12% até 2031, à medida que os hospitais adotam mecanismos de segurança passivos que protegem a ponta imediatamente após o uso.

A variedade tecnológica dentro do subsegmento de agulhas impulsiona esse desempenho. Os modelos hipodérmicos continuam sendo os mais utilizados para vacinação e administração de medicamentos, enquanto as agulhas intravenosas aceleram com o crescimento das infusões ambulatoriais. Especialistas em oftalmologia e odontologia demandam calibres ultrafinos para procedimentos de precisão, criando categorias de nicho com preços premium. Os fabricantes incorporam etiquetas RFID em seringas de alto valor, permitindo visibilidade de estoque em tempo real para farmácias hospitalares e reduzindo o desperdício decorrente de produtos vencidos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: A Dominância do Plástico Enfrenta a Ressurgência do Aço Inoxidável

O plástico manteve 52,05% de participação no mercado de seringas e agulhas em 2025, uma vez que as misturas de polipropileno, polietileno e COC proporcionaram moldabilidade de baixo custo e compatibilidade com esterilização por radiação gama. O vidro continua a dominar os formatos pré-cheios premium porque minimiza a interação medicamento-recipiente para biológicos com elevada sensibilidade superficial. Contudo, os cilindros de aço inoxidável regressam ao mercado convencional, crescendo a um CAGR de 8,01% até 2031, impulsionados pela necessidade de sistemas de administração robustos que manuseiam formulações viscosas de GLP-1 sem deformação do cilindro. A inflação das matérias-primas e os choques no fornecimento de resinas ilustram por que razão as empresas de dispositivos diversificam as carteiras de materiais e constituem inventários estratégicos internos.

Os investimentos em vidro reforçam a confiança: a Gerresheimer alocou EUR 100 milhões para ampliar a capacidade de seringas na sua unidade de Skopje, enquanto a Nipro atualizou as linhas alemãs para os formatos de flange dupla (D2F) que se integram perfeitamente com os autoinjectors. Tais projetos ampliam a redundância geográfica, uma prioridade após os estrangulamentos de transporte da era pandémica.

Por Aplicação: A Coleta de Sangue Ultrapassa os Líderes Tradicionais

A administração de insulina permaneceu a maior aplicação individual com 35,12% do mercado de seringas e agulhas em 2025, refletindo a carga do diabetes e o uso expandido de GLP-1 para a síndrome metabólica. A coleta de sangue, no entanto, avança a um CAGR de 8,27%, à medida que hospitais e laboratórios comunitários intensificam os diagnósticos pós-pandemia. A demanda por dispositivos de microssampagem capilar reduz a dor do paciente enquanto proporciona precisão de nível laboratorial, posicionando o tamanho do mercado de seringas e agulhas para esta aplicação em USD 4,19 bilhões até 2031.

A vacinação mantém um impulso estável por meio de programas de reforço para adultos, enquanto as injeções para osteoartrite e as terapias oftálmicas intravítreas contribuem com participação incremental. Os revestimentos avançados de cilindros sem silicone mitigam a geração de partículas que podem comprometer a estabilidade biológica durante os tratamentos crónicos da retina. A demanda transversal entre categorias garante um crescimento equilibrado, mesmo quando segmentos específicos atingem um plateau.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Saúde Domiciliar Transforma a Prestação de Cuidados

Os hospitais e clínicas comandaram 52,74% da receita em 2025, mas a saúde domiciliar regista o CAGR mais rápido de 8,31%. A tendência reflete o esforço dos pagadores para deslocar a terapia de manutenção de infusão e biológicos para os lares, reduzindo custos operacionais e riscos de infeção. Os dispositivos prontos a administrar encurtam os tempos de visita dos enfermeiros, enquanto os autoinjectors conectados carregam dados de adesão para painéis de controlo na nuvem, permitindo intervenção proativa.

Os centros cirúrgicos ambulatoriais também beneficiam da miniaturização dos dispositivos que suporta o controlo da dor em alta no próprio dia. Os laboratórios de diagnóstico mantêm uma absorção estável à medida que as plataformas de ponto de cuidado se multiplicam nas clínicas rurais, cada uma exigindo agulhas de segurança de uso único para prevenir a contaminação entre pacientes.

Análise Geográfica

A América do Norte liderou o mercado de seringas e agulhas com 39,18% de participação em 2025. Os produtores domésticos capitalizaram as comunicações de segurança da FDA que restringiram certas importações chinesas, elevando a demanda por alternativas conformes e rastreáveis. A expansão de USD 10 milhões da BD adicionou 40% de capacidade de seringas com engenharia de segurança e 50% de produção de seringas convencionais nas unidades de Connecticut e Nebraska, fortalecendo a resiliência do fornecimento regional.

A Europa manteve-se como um bastião devido às rigorosas normas de qualidade e ao envelhecimento das populações que impulsionam as injeções de cuidados crónicos. Investimentos como o aumento de escala da linha de vidro da Gerresheimer e as atualizações D2F da Nipro sublinham o papel da região nas soluções premium de administração de biológicos. As regras de sustentabilidade, especialmente os mandatos de responsabilidade alargada do produtor, estimulam a inovação em componentes recicláveis e embalagens de baixo desperdício.

A Ásia-Pacífico é a zona de crescimento mais rápido com um CAGR de 8,43%. A Índia visa uma economia de dispositivos médicos de USD 50 bilhões até 2025 e alinhou os regulamentos domésticos com as normas ISO para atrair parcerias OEM estrangeiras. Os fabricantes chineses estão a passar do volume para o valor, investindo na certificação de dispositivos de Classe III e construindo joint ventures no Sudeste Asiático para diversificar a exposição ao mercado. Grandes pools de pacientes que necessitam de terapia crónica, aliados à modernização dos hospitais públicos, sustentam uma base crescente para a demanda do mercado de seringas e agulhas em toda a região.

Cenário Competitivo

O campo competitivo é fragmentado. A Becton Dickinson permanece como o principal interveniente, alavancando a integração vertical e a capacidade doméstica para proteger os clientes de perturbações no fornecimento. A sua estratégia de investimento de 2024 associou melhorias de infraestrutura a I&D em seringas sem silicone e habilitadas para RFID, dirigidas a inovadores em biológicos. A Terumo e a Smiths Medical enfatizam os sistemas de segurança pré-cheios, enquanto a Gerresheimer e a Schott focam-se em cilindros de vidro de alta precisão que suportam enchimentos de alta viscosidade.

A colaboração estratégica define a competição atual. A BD estabeleceu uma parceria com a Ypsomed para combinar cilindros de vidro XtraFlow com plataformas de autoinjectors otimizadas para doses superiores a 1 mL, garantindo acordos de duplo fornecimento para clientes farmacêuticos. Os disruptores de menor dimensão visam nichos sem agulha e formulações de resina biodegradável, oferecendo aos hospitais redução de custos na eliminação de objetos cortantes.

Os ventos regulatórios contrários também redefinem as quotas de mercado. As cartas de aviso da FDA aos importadores de baixo custo criam espaço para fornecedores centrados na qualidade, enquanto o Regulamento de Dispositivos Médicos da UE eleva os limites de conformidade que os fabricantes de menor dimensão têm dificuldade em cumprir. Os participantes no mercado diferenciam-se, assim, através de gestão de qualidade certificada e suporte logístico ao longo do ciclo de vida.

Líderes do Setor de Seringas e Agulhas

B. Braun Melsungen AG

Terumo Medical Corporation

Smiths Medical, Inc

Becton, Dickinson and Company

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BD expandiu a capacidade de produção de seringas e agulhas nas unidades de Nebraska e Connecticut para atender à crescente demanda nos EUA.

- Janeiro de 2025: A BD anunciou a intenção de separar as suas divisões de Biociências e Soluções de Diagnóstico, aguçando o foco nas tecnologias centrais de administração de medicamentos.

- Junho de 2024: A Cardinal Health alargou uma recolha de seringas Monoject após detetar problemas de compatibilidade.

- Abril de 2024: A Cardinal Health recebeu um aviso da FDA por comercializar seringas Luer-lock e de alimentação enteral não aprovadas.

Âmbito do Relatório Global do Mercado de Seringas e Agulhas

De acordo com o escopo deste relatório, a seringa é um dispositivo utilizado por profissionais de saúde para transferir líquidos para dentro ou fora do corpo. Uma agulha é um tubo fino e oco com uma ponta afiada que contém uma pequena abertura na extremidade pontiaguda, utilizada para transferir fluidos da seringa. O Mercado de Seringas e Agulhas é segmentado por Tipo (Seringas (Seringas Esterilizáveis/Reutilizáveis e Seringas Descartáveis) e Agulhas (Hipodérmicas, Intravenosas, Intramusculares e Outras)), Aplicação (Seringas (Administração de Insulina, Botox, Osteoartrite, Hormônio do Crescimento Humano e Outras Aplicações) e Agulhas (Coleta de Sangue, Procedimentos Oftálmicos, Odontologia e Outras Aplicações)) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Seringas | Descartáveis |

| Reutilizáveis | |

| Agulhas | Hipodérmica |

| Intravenosa | |

| Intramuscular | |

| Outras |

| Plástico |

| Vidro |

| Aço Inoxidável |

| Administração de Insulina |

| Vacinação |

| Osteoartrite |

| Botox |

| Coleta de Sangue |

| Procedimentos Oftálmicos |

| Odontologia |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Diagnóstico |

| Ambientes de Saúde Domiciliar |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Restante do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Categoria de Produto | Seringas | Descartáveis |

| Reutilizáveis | ||

| Agulhas | Hipodérmica | |

| Intravenosa | ||

| Intramuscular | ||

| Outras | ||

| Por Material | Plástico | |

| Vidro | ||

| Aço Inoxidável | ||

| Por Aplicação | Administração de Insulina | |

| Vacinação | ||

| Osteoartrite | ||

| Botox | ||

| Coleta de Sangue | ||

| Procedimentos Oftálmicos | ||

| Odontologia | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Diagnóstico | ||

| Ambientes de Saúde Domiciliar | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de seringas e agulhas?

O mercado global de seringas e agulhas está avaliado em USD 28,49 bilhões em 2026 e está previsto para crescer a um CAGR de 7,53% para USD 40,95 bilhões até 2031.

Qual categoria de produto está a crescer mais rapidamente?

As agulhas registam o crescimento mais rápido, expandindo-se a um CAGR de 8,12% até 2031, à medida que os hospitais adotam designs com engenharia de segurança e de especialidade.

Por que razão as seringas de aço inoxidável estão a ganhar relevância?

Os cilindros de aço inoxidável lidam melhor com biológicos de alta viscosidade, como as formulações de GLP-1, impulsionando um CAGR de 8,01% para o segmento de material.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento com um CAGR de 8,43%, devido à expansão da infraestrutura de saúde e a grandes pools de pacientes que necessitam de injeções crónicas.

Como estão as ações regulatórias a afetar a dinâmica competitiva?

Os avisos da FDA contra importações não conformes e os rigorosos regulamentos da UE transferem a participação de mercado para fabricantes com certificação de qualidade e sistemas robustos de rastreabilidade.

Que tendências tecnológicas irão moldar a demanda futura?

Seringas pré-cheias, etiquetagem RFID e autoinjectors conectados dominarão à medida que a autoadministração e a transparência da cadeia de fornecimento se tornam requisitos padrão dos compradores.

Página atualizada pela última vez em: