Tamanho e Participação do Mercado Global de Forradores e Bases Dentárias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

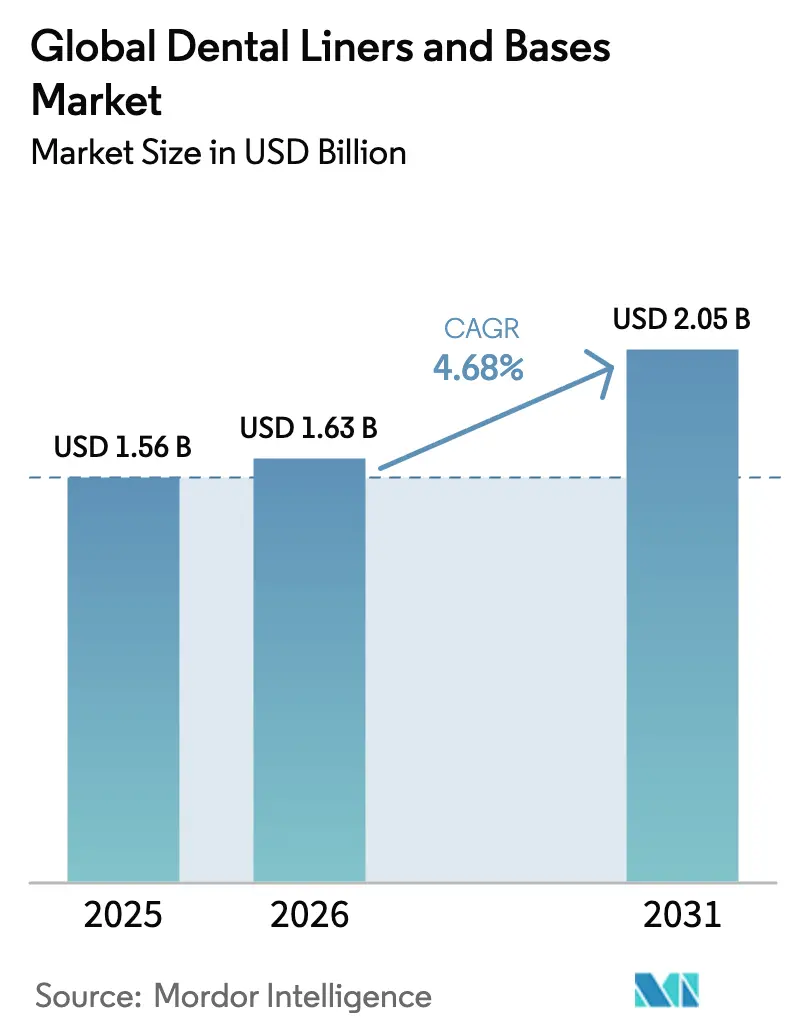

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

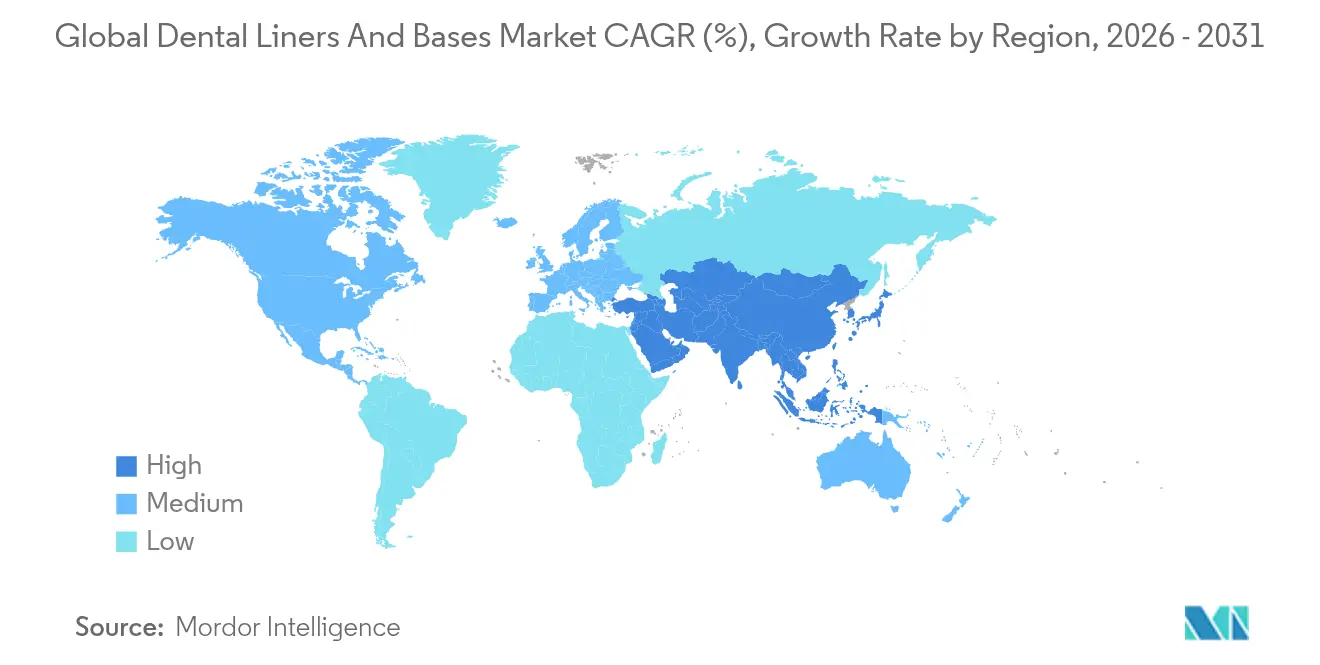

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Forradores e Bases Dentárias por Mordor Intelligence

O tamanho do mercado de forradores e bases dentárias em 2026 é estimado em USD 1,63 bilhão, crescendo a partir do valor de 2025 de USD 1,56 bilhão, com projeções para 2031 indicando USD 2,05 bilhões, crescendo a um CAGR de 4,68% no período 2026-2031. Este desempenho consolida o setor como um segmento de crescimento estável dentro da odontologia restauradora, impulsionado pela dupla atração da inovação de materiais e da necessidade demográfica. A crescente incidência global de cáries, a rápida adoção de sistemas de ionômero de vidro modificado por resina (IVMR) bioativos e mandatos mais robustos de cuidados baseados em valor estão remodelando os protocolos clínicos, enquanto a América do Norte mantém a liderança em gastos e a Ásia-Pacífico fornece impulso de volume. Os fabricantes estão priorizando químicas de liberação de íons que estendem a vida útil das restaurações diretas, e as clínicas estão atualizando os fluxos de trabalho do consultório para apoiar estratégias de tratamento minimamente invasivo. Choques geopolíticos nas matérias-primas e regras de biocompatibilidade mais rigorosas permanecem como obstáculos de curto prazo, mas a elasticidade da demanda permanece alta porque a maioria dos procedimentos restauradores requer um forrador ou base independentemente das oscilações macroeconômicas.

Principais Conclusões do Relatório

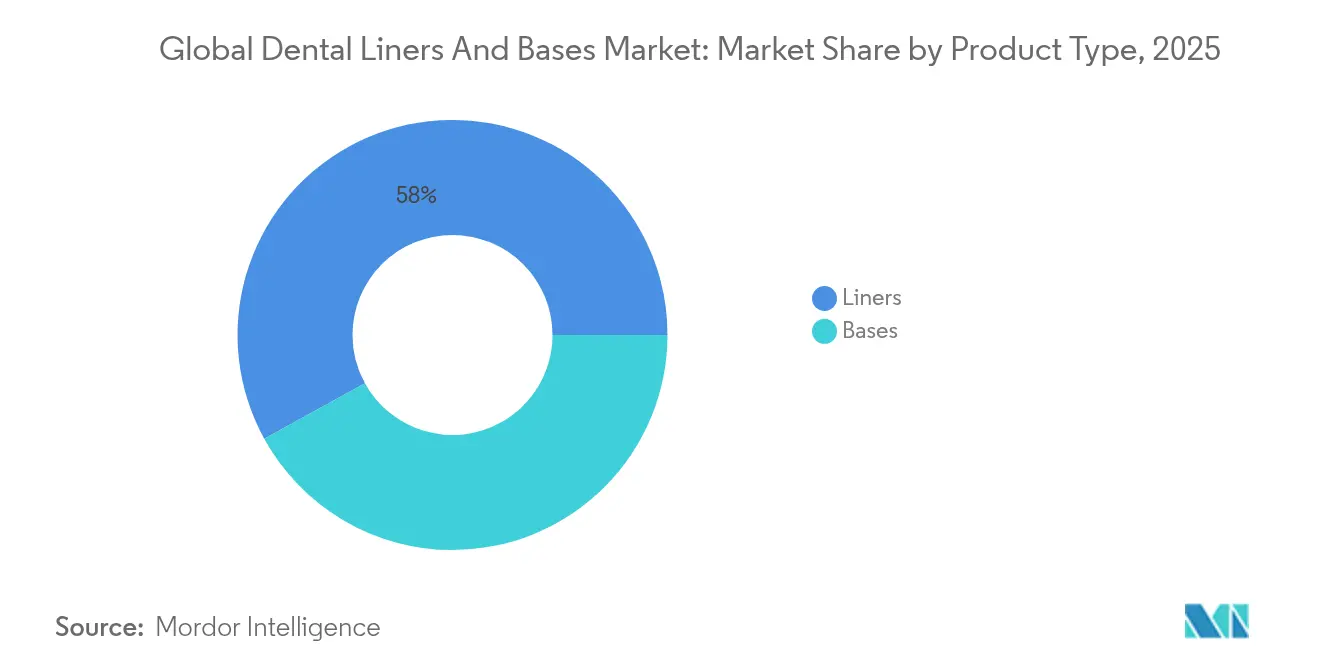

- Por tipo de produto, os forradores capturaram 58,02% da participação do mercado de forradores e bases dentárias em 2025.

- Por material, os ionômeros de vidro detinham 33,92% do tamanho do mercado de forradores e bases dentárias em 2025, enquanto o IVMR bioativo registrou o crescimento mais rápido com CAGR de 5,32% até 2031.

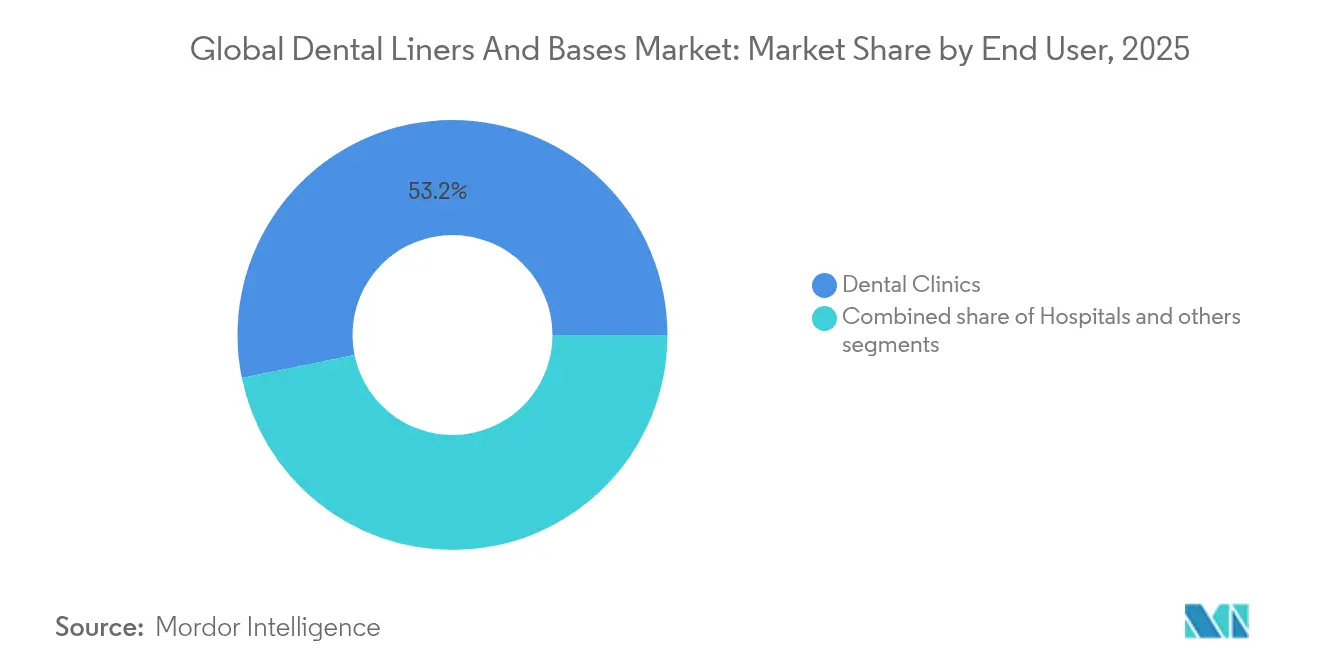

- Por usuário final, as clínicas odontológicas representaram 53,21% da receita em 2025 e estão expandindo a um CAGR de 5,64% até 2031.

- Por geografia, a América do Norte liderou com 41,88% da receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais forte de 6,03% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Forradores e Bases Dentárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cáries dentárias e procedimentos restauradores | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica edêntula | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em materiais bioativos e de IVMR | +0.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para sistemas de forradores de liberação de íons minimamente invasivos | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Pacotes de turismo odontológico com atualização para forradores/bases premium | +0.4% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Fluxos de trabalho de forradores fluidos otimizados para CAD/CAM no consultório | +0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cáries Dentárias e Procedimentos Restauradores

A incidência padronizada por idade de cárie em dentes permanentes subiu de 28.154 por 100.000 em 1990 para 29.896 em 2021 e está projetada para atingir 30.414 até 2030. A persistente carga da doença impulsiona a utilização de forradores, pois lesões cariosas profundas exigem barreiras de proteção pulpar antes da colocação de compósitos. Países de baixa e média renda contribuem com o crescimento mais acentuado de casos, mas as regiões de alta renda sustentam o valor dos procedimentos por meio da adoção de materiais premium. Dados de ensaios clínicos mostram que os forradores de liberação de íons reduzem o risco de cárie secundária em restaurações posteriores ao longo de um horizonte de três anos. Os ministérios da saúde estão, portanto, endossando o uso de forradores nas diretrizes de tratamento do setor público, reforçando a demanda por volume.

Crescimento da População Geriátrica Edêntula

As pessoas com 65 anos ou mais agora mantêm mais dentes naturais, mas apresentam alterações complexas na dentina que aumentam o risco de falha restauradora. Uma avaliação transversal dos sintomas de fragilidade oral em idosos ressalta a necessidade de agentes avançados de capeamento pulpar durante a reabilitação oral completa. Os planos de seguro nacional na Europa e no Japão reembolsam os forradores na terapia de vitalidade pulpar, ampliando o uso clínico. As formulações bioativas que estimulam a formação de dentina secundária estão alinhadas com a geriatria preventiva, e sua adoção está diretamente ligada a menores custos de retratamento em instalações de cuidados de longa duração.

Avanços Tecnológicos nas Químicas de IVMR Bioativo

As mais recentes plataformas de IVMR integram tecnologia de vidro pré-reagido que proporciona liberação sustentada de fluoreto, cálcio e fosfato sem comprometer a resistência à flexão. O reforço com nano-sílica de fontes naturais de diatomáceas aumenta ainda mais as métricas de resistência à compressão em 22%, preservando a espessura do filme. Esses avanços resolvem a fragilidade legada do ionômero de vidro, encorajando os clínicos a especificar forradores de IVMR sob compósitos de preenchimento em bloco em sítios posteriores com carga. Os fabricantes que obtêm aprovação regulatória sob o regulamento de Cimentos Dentários da FDA de 2024 desfrutam de um tempo mais rápido para o mercado.

Mudança em Direção a Protocolos de Liberação de Íons Minimamente Invasivos

Os conceitos de remoção seletiva de cárie limitam a escavação de dentina, tornando os forradores de camada fina essenciais para a vitalidade pulpar. Sistemas bioativos de silicato de cálcio, como o Biodentine, superam os forradores de hidróxido de cálcio na preservação da vitalidade e na espessura da ponte de dentina. Esses materiais estão agora integrados em planos de tratamento digitais, onde o software de CAD/CAM recomenda a espessura do forrador com base no mapeamento da dentina residual. As diretrizes clínicas da Academia Americana de Odontologia Operatória, atualizadas em 2025, endossam formalmente os forradores de liberação de íons para preparações profundas, acelerando a padronização em toda a prática clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com citotoxicidade e solubilidade de materiais legados | -0.6% | Global, com aplicação mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Reembolso limitado em economias sensíveis a custos | -0.4% | Ásia-Pacífico, América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios emergentes para nanomateriais | -0.3% | Europa e América do Norte, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de pós de vidro especiais | -0.2% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Citotoxicidade e Solubilidade em Químicas Legadas

Estudos in vitro revelam que produtos de hidróxido de cálcio modificado por resina apresentam citotoxicidade dependente da concentração contra células pulpares humanas. Problemas de solubilidade afetam formulações mais antigas, levando a lacunas marginais e falha de restauração. O Regulamento Europeu de Dispositivos Médicos agora exige dossiês de biocompatibilidade ampliados, obrigando reformulações de produtos que aumentam os gastos com desenvolvimento. Os clínicos em odontopediatria são especialmente cautelosos, impulsionando uma eliminação gradual de forradores de alta solubilidade em favor de alternativas reforçadas com sílica.

Reembolso Limitado em Economias Sensíveis a Custos

Os pacotes de seguro em muitos mercados emergentes reembolsam apenas cuidados restauradores básicos, deixando as atualizações avançadas de forradores como itens pagos pelo próprio paciente. Na Índia, onde a receita de serviços odontológicos atingiu USD 600 milhões em 2024, os tetos de subsídio ainda excluem os forradores bioativos. Lacunas semelhantes persistem na América Latina, dificultando a penetração de formulações premium apesar da crescente conscientização clínica. Os fabricantes respondem com linhas de produtos escalonadas que mantêm a capacidade de liberação de íons, mas reduzem recursos auxiliares para atingir os limites de preço unitário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Forradores Dominam as Aplicações de Alto Valor

Os forradores detinham 58,02% da receita em 2025 e mantêm um CAGR de 5,07%, pois sustentam praticamente todas as restaurações de cavidade profunda. Essa dominância reflete a adesão estrita aos padrões de proteção pulpar e a ampla ênfase clínica em barreiras de filme fino sob resinas compostas. O tamanho do mercado de forradores e bases dentárias atribuído aos forradores representou USD 0,91 bilhão em 2025, e variantes de maior viscosidade estão entrando nos catálogos de CAD/CAM do consultório. As bases cumprem funções de construção em bloco em lesões extensas, porém muitos novos materiais combinam funcionalidade de forrador e base, tornando as fronteiras categóricas menos nítidas. Os fabricantes, portanto, promovem kits multiuso que reduzem os pontos de estoque para as clínicas, simplificando as aquisições.

Os forradores de segunda geração incorporam monômeros antibacterianos de amônio quaternário, e estudos iniciais indicam 28% menor recorrência de cárie secundária em comparação com produtos convencionais de hidróxido de cálcio. À medida que a adoção do fluxo de trabalho digital aumenta, os dispensadores de forradores equipados com chips RFID ajudam a rastrear a validade e o uso, vinculando o gerenciamento de materiais aos prontuários eletrônicos de saúde. Essas eficiências de fluxo de trabalho reforçam a demanda por forradores premium dentro do mercado de forradores e bases dentárias.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Material: Os Ionômeros de Vidro Mantêm a Liderança, mas o IVMR Bioativo Ganha Velocidade

Os ionômeros de vidro capturaram 33,92% da receita em 2025 devido à reconhecida afinidade de ligação e aos perfis de liberação de fluoreto. No entanto, a participação de mercado de forradores e bases dentárias para essa classe está sendo gradualmente cedida aos sistemas de IVMR bioativo, que se expandem 5,32% anualmente. Os clínicos preferem o IVMR pelo manuseio de dupla cura que complementa a colocação de compósito de preenchimento em bloco. A avaliação de liberação de fluoreto mostra que o Vitrebond emite um pico de 2,4 µg/cm² na primeira semana, superando as alternativas de ionômero de vidro químico. O consumo de óxido de zinco eugenol declina em meio a preocupações com a inibição da polimerização induzida pelo eugenol quando usado com compósitos de resina. Plataformas de silicato de cálcio, como o Biodentine, migram do reparo endodôntico para a indicação de forrador de rotina, adicionando tensão competitiva dentro do mercado de forradores e bases dentárias.

Por Usuário Final: As Clínicas Odontológicas Aceleram a Adoção de Combinações de Materiais Digitais

As clínicas odontológicas entregaram 53,21% da receita de 2025 e estão acompanhando um CAGR de 5,64%. Sua dominância reflete a preferência dos pacientes por procedimentos em sessão única e a agilidade das clínicas em integrar sistemas de digitalização, fresagem e entrega de forradores fluidos. Os ambientes hospitalares concentram-se em pacientes clinicamente comprometidos que frequentemente necessitam de protocolos elaborados de construção, sustentando a demanda de base por bases de alta resistência. Os centros acadêmicos permanecem como centros de inovação que validam protótipos bioativos em ensaios controlados; colaborações como a parceria da Dentsply Sirona em 2024 com a Universidade de Alexandria em 756 centros de tratamento exemplificam esse modelo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte comandou 41,88% da receita em 2025, apoiada pela cobertura de seguros e pela adoção antecipada de químicas bioativas. O tamanho do mercado de forradores e bases dentárias para a região situou-se em USD 0,65 bilhão em 2025. Os Estados Unidos contribuem com a maior parcela, impulsionados pelas expansões do Medicare Parte B que reembolsam procedimentos restauradores quando vinculados medicamente.

A Ásia-Pacífico é o cluster de crescimento mais rápido, com CAGR de 6,03%. O aumento dos gastos da classe média, os centros de turismo odontológico na Tailândia e na Índia e o amplo investimento em plataformas de CAD/CAM em consultórios privados sustentam o impulso. Os fabricantes domésticos da China aumentam a produção de ionômero de vidro modificado por resina, reduzindo os prazos de entrega para as clínicas. A sociedade superenvelhecida do Japão impulsiona a demanda por forradores biocompatíveis compatíveis com as restrições de polifarmácia. Os ministérios do Sudeste Asiático ampliam os programas de selantes escolares, estimulando indiretamente campanhas educativas sobre forradores que aumentam a familiaridade dos profissionais.

A Europa apresenta um crescimento resiliente, porém temperado por regulamentações. A proposta da Agência Europeia de Substâncias Químicas de restringir os limites de exposição à sílica obriga a retrofits de processos nas plantas de forradores, criando escassez transitória de fornecimento. A América Latina e o Oriente Médio e África registram ganhos em mercados emergentes, sustentados por pacotes de turismo odontológico que agrupam forradores premium com serviços de implantes para pacientes internacionais.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. Os cinco principais fornecedores detêm aproximadamente metade da receita combinada, deixando espaço para entrantes especializados voltados para nichos de bioatividade dentro do mercado de forradores e bases dentárias. Dentsply Sirona, 3M Solventum, GC Corporation e Coltene dominam os portfólios legados, enquanto novos desafiantes como a Desktop Health impulsionam os avanços em aditivos de resina. Os pivôs estratégicos focam em alianças de P&D com startups de biocerâmica e integração vertical de pós de vidro especiais para reduzir a volatilidade das matérias-primas.

Os pipelines de produtos destacam as químicas de liberação de íons que sustentam as condições de inibição de cáries. A cisão da Solventum pela 3M em 2024 aguçou o investimento em materiais odontológicos biocompatíveis, liberando recursos anteriormente compartilhados com unidades de saúde mais amplas. A Dentsply Sirona expandiu seu currículo da DS Academy, treinando 6.000 clínicos em fluxos de trabalho restauradores digitais que integram a colocação de forrador em uma etapa.

A velocidade de fusões e aquisições aumentou em 2024. A aquisição da Patterson Companies pelo Patient Square Capital por USD 4,1 bilhões consolidou a distribuição na América do Norte, prometendo maior acesso a linhas de forradores premium. O Grupo Straumann registrou receita de CHF 585,5 milhões no terceiro trimestre com crescimento orgânico de 11,2%, impulsionado por kits restauradores relacionados a forradores na Ásia-Pacífico.

As evoluções regulatórias moldam as táticas competitivas. A orientação baseada em desempenho da FDA de 2024 para cimentos dentários reduziu os prazos do processo 510(k), favorecendo empresas que já possuem robustas infraestruturas de testes de bancada. As propostas da UE sobre sílica impulsionam a P&D em direção a cargas alternativas, e as primeiras patentes sinalizam a potencial substituição por nanopós de fosfato de cálcio. Em conjunto, essas mudanças criam uma corrida de inovação centrada nos atributos de segurança mais bioatividade dentro do mercado de forradores e bases dentárias.

Líderes do Setor Global de Forradores e Bases Dentárias

3M

Envista Holdings Corporation (Kerr Corporation)

Dentsply Sirona

Den-Mat Holdings, LLC

GC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A FDA finalizou as orientações de segurança e desempenho para cimentos dentários, simplificando os caminhos de submissão para produtos bioativos

- Julho de 2024: A Desktop Health validou a resina Flexcera Smile Ultra+ para provisórios All-on-X, ampliando as aplicações restauradoras bioativas

Escopo do Relatório do Mercado Global de Forradores e Bases Dentárias

De acordo com o escopo do relatório, os forradores e bases dentárias são utilizados para proteger a polpa viva do dente dos materiais de restauração. Também fornece proteção química para evitar que substâncias perigosas dos materiais odontológicos penetrem na polpa. O Mercado de Forradores e Bases Dentárias é Segmentado por Material (Óxido de Zinco Eugenol, Fosfato de Zinco, Ionômero de Vidro, Hidróxido de Cálcio e Outros Materiais), Usuário Final (Hospitais, Clínicas Odontológicas e Institutos de Pesquisa e Acadêmicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Forradores |

| Bases |

| Ionômero de Vidro |

| Óxido de Zinco Eugenol |

| Hidróxido de Cálcio |

| Ionômero de Vidro Modificado por Resina |

| Outros (Biodentine, bioativo) |

| Hospitais |

| Clínicas Odontológicas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Forradores | |

| Bases | ||

| Por Material | Ionômero de Vidro | |

| Óxido de Zinco Eugenol | ||

| Hidróxido de Cálcio | ||

| Ionômero de Vidro Modificado por Resina | ||

| Outros (Biodentine, bioativo) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Odontológicas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual segmento de produto contribui com a maior receita?

Os forradores representam 58,02% das vendas de 2025 devido ao seu papel central na proteção pulpar e nos procedimentos restauradores.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta um CAGR de 6,03% até 2031 à medida que o investimento em infraestrutura encontra a crescente incidência de doenças.

Como as ferramentas de IA estão afetando os resultados da colonoscopia?

Sistemas de IA como o GI Genius oferecem 99,7% de sensibilidade e reduzem pela metade as taxas de falha na detecção de adenomas, aumentando a eficácia do rastreamento.

Por que as clínicas especializadas estão ganhando participação dos hospitais?

Os pagadores favorecem o menor custo por procedimento e o rápido giro, e estima-se que os centros ambulatoriais cirúrgicos realizem 44 milhões de procedimentos até 2034.

Que mudança regulatória influencia mais a disponibilidade de dispositivos na Europa?

O Regulamento Europeu de Dispositivos Médicos estende os prazos de recertificação para 2027-2028, exigindo evidências mais abrangentes antes da entrada no mercado.

Página atualizada pela última vez em: