Tamanho e Participação do Mercado de Dispositivos Odontológicos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

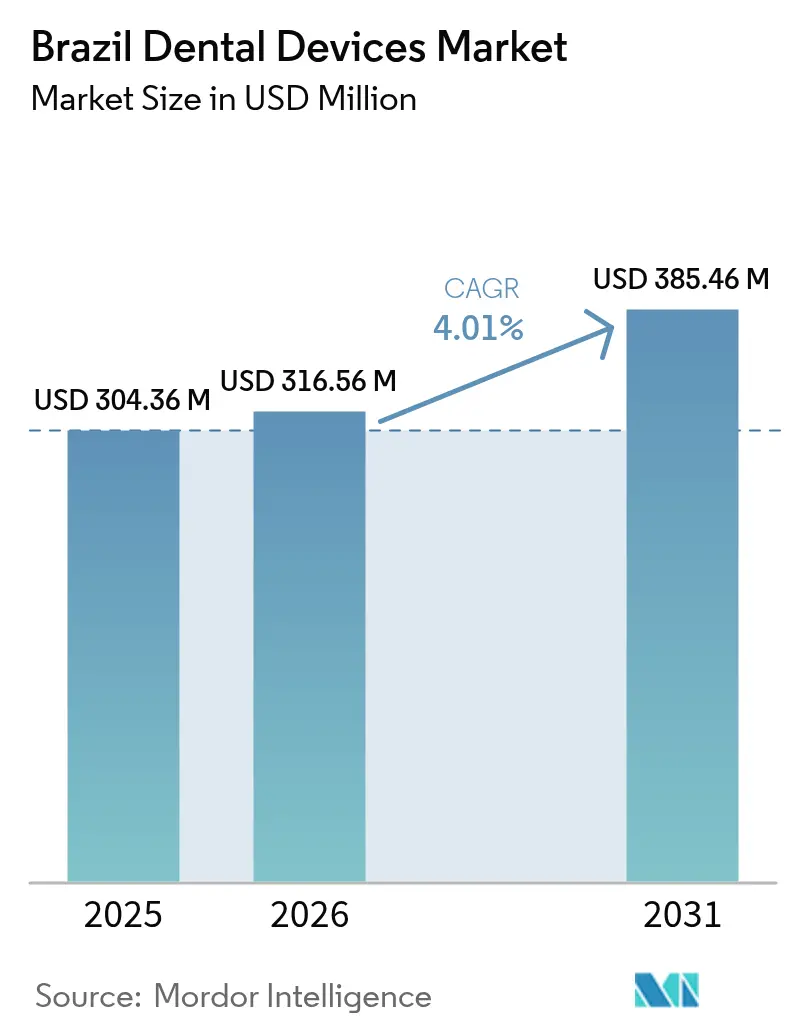

| Tamanho do mercado no ano base (2025) | 304.36 Milhões de dólares |

| Tamanho do Mercado (2026) | 316.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 385.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos no Brasil por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos no Brasil deve aumentar de USD 304,36 milhões em 2025 para USD 316,56 milhões em 2026 e atingir USD 385,46 milhões até 2031, crescendo a um CAGR de 4,01% no período de 2026 a 2031.

A demanda por equipamentos está se expandindo em conjunto com um aumento de 66% ao longo de uma década nas matrículas em planos odontológicos suplementares; no entanto, as clínicas públicas ainda realizam apenas uma fração dos procedimentos complexos, de modo que consultórios privados e organizações de serviços odontológicos em rápido crescimento continuam adquirindo novos consultórios, sistemas de imagem e ferramentas de design auxiliado por computador–fabricação auxiliada por computador (CAD/CAM). Em contrapartida, os impostos de importação em camadas somados a um real mais fraco elevam os custos de desembarque de equipamentos estrangeiros em até 80%; esse ônus confere às cadeiras, implantes e compressores de fabricação nacional uma clara vantagem de preço. A interação entre vias de aprovação simplificadas para dispositivos de baixo risco e requisitos de evidência mais rigorosos para implantes de alto risco está recompensando fabricantes multinacionais que possuem extensos dossiês clínicos, ao mesmo tempo que motiva empresas nacionais a competir por meio de serviços localizados e diversificação de exportações. Essas forças sustentam coletivamente um impulso constante, porém moderado, no mercado de dispositivos odontológicos no Brasil, mesmo com a persistência de disparidades regionais na densidade de dentistas e na cobertura de planos de saúde.

Principais Conclusões do Relatório

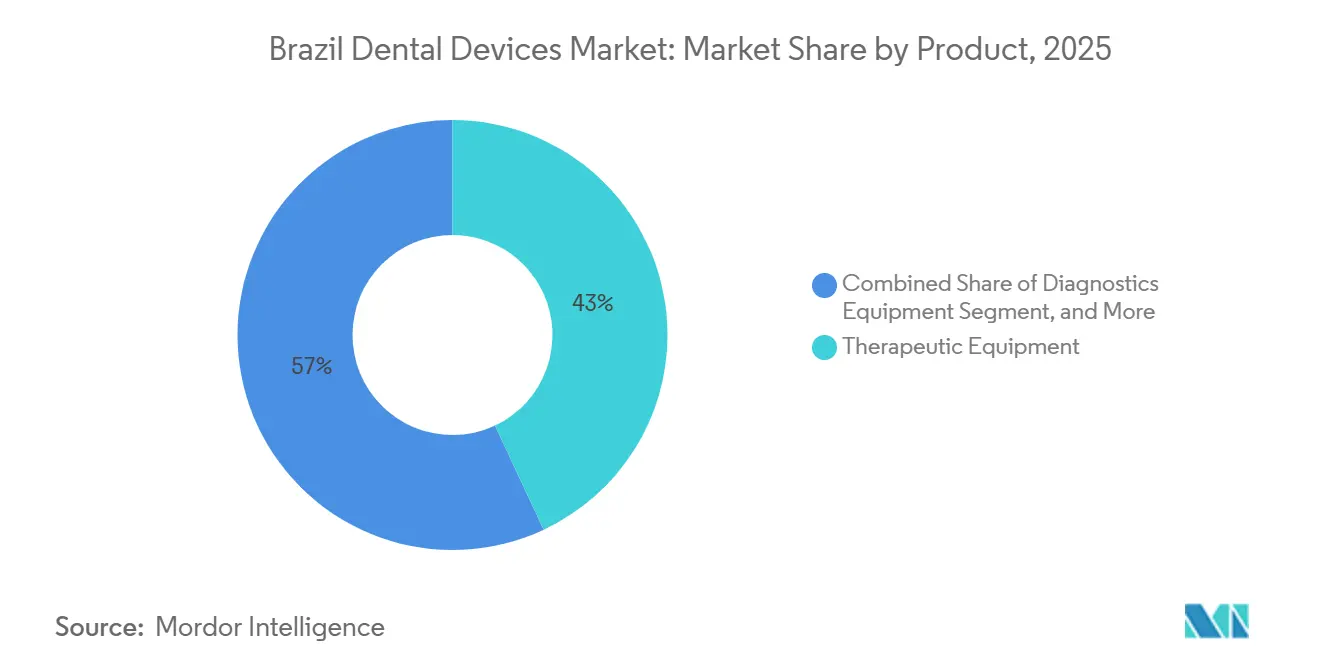

- Por produto, os equipamentos terapêuticos lideraram com 43,02% da participação do mercado de dispositivos odontológicos do Brasil em 2025, enquanto os consumíveis odontológicos devem registrar o CAGR mais rápido de 6,91% até 2031.

- Por tratamento, os procedimentos protéticos responderam por 38,12% do mercado de dispositivos odontológicos brasileiro em 2025, e o atendimento ortodôntico avança a um CAGR de 5,51% impulsionado pela adoção de alinhadores transparentes.

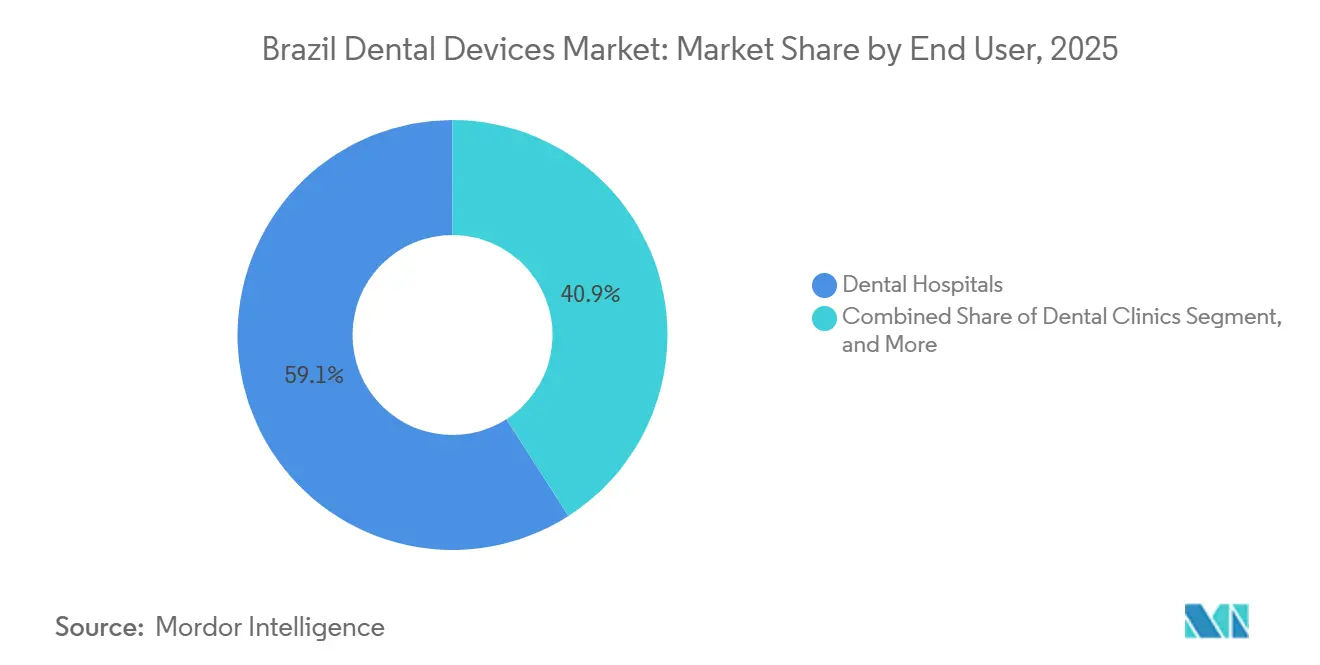

- Por usuário final, as clínicas odontológicas responderam por 59,08% dos gastos em 2025; os laboratórios odontológicos são o canal de expansão mais rápida, com um CAGR de 7,08%, à medida que a fresagem CAD/CAM e a impressão 3D transferem a fabricação de próteses para dentro das próprias instalações.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Prevalência de Cárie Dentária Não Tratada e Doença Periodontal | 0.8% | Nacional, concentrada nas regiões Norte e Nordeste com menor acesso | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Planos Odontológicos Suplementares no Brasil | 0.6% | Nacional, centros urbanos e segmentos de funcionários corporativos | Médio prazo (2–4 anos) |

| Adoção Acelerada da Odontologia Digital (CAD/CAM, CBCT, Impressão 3D) | 1.1% | Regiões Sudeste e Sul, clínicas metropolitanas e organizações de serviços odontológicos | Curto prazo (≤ 2 anos) |

| Crescimento dos Polos de Fabricação Doméstica | 0.4% | Nacional, com produção concentrada em São Paulo, Paraná, Santa Catarina | Médio prazo (2–4 anos) |

| RDC 751/22 da ANVISA Agiliza Aprovações de Dispositivos de Baixo/Médio Risco | 0.5% | Nacional, beneficiando fabricantes e importadores de dispositivos Classe I e II | Curto prazo (≤ 2 anos) |

| Rápida Expansão de Redes Odontológicas Corporativas e Organizações de Serviços Odontológicos Impulsionando Ciclos de Investimento | 0.9% | Nacional, expansão de franquias em cidades secundárias e áreas metropolitanas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Cárie Dentária Não Tratada e Doença Periodontal

O SB Brasil 2023 registrou um índice médio de dentes cariados, perdidos e obturados de 16,75 entre adultos de 35 a 44 anos, enquanto 53,7% desse grupo necessitam de reabilitação protética e 36,27% dos idosos brasileiros são totalmente edêntulos.[1]Ministério da Saúde, "SB Brasil 2023 – Pesquisa Nacional de Saúde Bucal," gov.br As clínicas públicas realizam apenas 11,3% dos procedimentos endodônticos e 17,4% dos protéticos, apesar de estarem presentes em 74,4% das unidades básicas de saúde, empurrando os casos complexos para consultórios privados que regularmente substituem scalers ultrassônicos, motores cirúrgicos e kits de implantes. A Organização Mundial da Saúde recomenda um dentista para cada 1.500 habitantes, mas as capitais do Sudeste se aproximam de proporções de 1:400, enquanto municípios do interior do Norte e Nordeste podem ultrapassar 1:3.000, criando bolsões de necessidade não atendida que as redes corporativas agora visam com consultórios móveis. A periodontite moderada a grave afeta cerca de 30 a 40% dos adultos, levando as clínicas a substituir pontas de raspagem e instrumentos cirúrgicos a cada cinco a sete anos. Esse persistente ônus de doenças alimenta os ciclos de reposição e sustenta a demanda de base em todo o mercado de dispositivos odontológicos no Brasil.

Expansão da Cobertura de Planos Odontológicos Suplementares no Brasil

Os beneficiários atingiram 34,8 milhões em 2025, ante 21 milhões em 2015, conferindo às seguradoras significativa influência para ditar padrões de qualidade que incluem radiografia digital, câmeras intraorais e restaurações CAD/CAM. Odontoprev, Hapvida e Notre Dame Intermédica juntas asseguram mais da metade dessa base e direcionam pacientes para clínicas credenciadas que investem em scanners de cadeira e gestão de casos em nuvem para agilizar reembolsos. O lançamento, em novembro de 2025, pela Unimed Odonto de um benefício de alinhador invisível para 1,2 milhão de funcionários cobertos ilustra uma ampliação gradual do atendimento ortodôntico reembolsado. A expansão da cobertura se concentra no Sudeste e no Sul do Brasil, aprofundando a lacuna tecnológica com as regiões menos atendidas, mas ainda elevando o giro agregado de equipamentos em todo o país. Os contratos de capitação recompensam a odontologia preventiva, o que estimula a aquisição de unidades de abrasão a ar, dispositivos de detecção a laser e softwares de avaliação de risco de cárie, reforçando a curva positiva do mercado de dispositivos odontológicos no Brasil.

Adoção Acelerada da Odontologia Digital (CAD/CAM, CBCT, Impressão 3D)

Os fluxos de trabalho digitais já movimentam cerca de R$ 4 bilhões em gastos anuais e continuam crescendo em taxas de dois dígitos.[2]Valor Econômico, "Mercado de Odontologia Digital Move R$4 Bilhões," valor.globo.com Straumann, Dentsply Sirona e 3Shape lançaram scanners de próxima geração em 2024 e 2025; usuários brasileiros relatam captura de moldagem 30% mais rápida e entrega de coroa em uma única consulta, o que eleva a satisfação do paciente e a rentabilidade da clínica. O Emerald S da Planmeca e o TRIOS 5 da 3Shape integram inteligência artificial para realizar correspondência de cor e verificação de oclusão no local, reduzindo assim os retrabalhos. Laboratórios como o Ceddo 3D migraram inteiramente para o processo digitalizado de design à fabricação em 2025, reduzindo o prazo de entrega de dez dias para quarenta e oito horas e aumentando o volume de produção em 60%. A ANVISA agora alinha as avaliações de software como dispositivo médico à ISO 13485, tornando as aprovações mais ágeis para complementos de baixo risco, mas ainda exigindo comprovação clínica para algoritmos inovadores. Os ganhos imediatos de produtividade alimentam um ciclo rápido de atualização que fortalece o mercado de dispositivos odontológicos no Brasil.

Rápida Expansão de Redes Odontológicas Corporativas e Organizações de Serviços Odontológicos Impulsionando Ciclos de Investimento

A Oral Unic superou 300 franquias e a rede da Odontoprev agora ultrapassa 20.000 clínicas. Cada nova unidade instala um conjunto completo composto por cadeira de tratamento, unidade de entrega, sensor digital, esterilizador a vapor e compressor isento de óleo, adquiridos em lotes que garantem descontos de 15 a 25% em relação a pedidos de consultório único. A aquisição do S.I.N. Implant System pela Henry Schein em 2024, juntamente com a compra da Bionnovation Biomedical pela Geistlich, ilustra uma corrida das multinacionais para obter produção local que contorna as tarifas de importação e encurta as cadeias de suprimentos. A terceira fábrica da Neodent da Straumann entrou em operação em 2026, adicionando capacidade de implantes e alinhadores tanto para vendas domésticas quanto para exportação. As compras centralizadas das organizações de serviços odontológicos reduzem os preços unitários, mas aumentam o volume total, assegurando um canal resiliente para o mercado de dispositivos odontológicos no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Impostos de Importação e Volatilidade Cambial Inflacionando os Custos de Equipamentos | -0.6% | Nacional, afetando todos os importadores e distribuidores | Curto prazo (≤ 2 anos) |

| Densidade Desigual de Dentistas nas Regiões Norte e Nordeste do Brasil | -0.4% | Regiões Norte e Nordeste, municípios rurais e do interior | Longo prazo (≥ 4 anos) |

| Mandatos de Logística Reversa Pós-Consumo Elevam os Custos de Conformidade | -0.3% | Nacional, com fiscalização mais rigorosa nas agências estaduais do Sudeste e Sul | Médio prazo (2–4 anos) |

| Afluxo de Importações Asiáticas de Baixo Custo Comprime as Margens de Fabricantes e Distribuidores | -0.5% | Nacional, afetando as faixas de preço mais baixas e os segmentos de consumíveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Impostos de Importação e Volatilidade Cambial Inflacionando os Custos de Equipamentos

O Brasil aplica uma tarifa de importação de 10 a 35%, um imposto sobre produtos industrializados de 0 a 15%, contribuições federais próximas a 9,25% e impostos estaduais sobre valor agregado de 17 a 19%, elevando os preços de desembarque de 40 a 80% acima das cotações ex-fábrica.[3]National Institute of Standards and Technology, "Guide for Importing Medical Equipment into Brazil," nist.gov O real se desvalorizou de 4,96 para 5,73 por dólar norte-americano entre janeiro de 2024 e dezembro de 2025, de modo que os distribuidores repassam as perdas cambiais ou renegociam contratos denominados em dólares, reduzindo as margens brutas em 8 a 12 pontos percentuais. O programa ex-tarifário pode reduzir as tarifas de importação para cerca de 2%, mas as revisões podem levar até 12 meses e excluem os consumíveis. As empresas nacionais capitalizam: a Maquira vende cadeiras de tratamento com até 40% abaixo do preço dos concorrentes importados, e os implantes da S.I.N. frequentemente custam metade do valor das linhas europeias premium. Essas diferenças de preço restringem o segmento superior do mercado de dispositivos odontológicos no Brasil, mesmo com a migração do volume para opções de menor preço.

Densidade Desigual de Dentistas nas Regiões Norte e Nordeste do Brasil

O Sudeste concentra 51% dos mais de 400.000 dentistas do Brasil, enquanto o Norte detém apenas 4%, apesar de representar 8% da população. Municípios do interior do Amazonas, Pará e Maranhão apresentam proporções piores que 1:3.000, limitando o giro local de equipamentos. Embora 74,4% das unidades básicas de saúde possuam consultórios odontológicos, apenas 11,3% oferecem tratamento endodôntico e 17,4% oferecem tratamento protético, refletindo a escassez de instrumentos rotatórios, fornos de porcelana e imagens avançadas. Graduados das faculdades de odontologia do Nordeste frequentemente migram para o Sudeste nos primeiros cinco anos, ampliando ainda mais a lacuna de oferta. As redes de franquias abriram dezenas de unidades em cidades menores durante 2025, mas cada clínica gera de 40 a 50% menos receita de equipamentos do que uma congênere metropolitana, devido à menor complexidade dos casos. Sem incentivos direcionados, essa disparidade continuará a pesar sobre o mercado de dispositivos odontológicos no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Superam Equipamentos Duráveis

Os equipamentos terapêuticos responderam por 43,02% do valor em 2025 e continuam sendo a espinha dorsal de cada consultório. Unidades digitais de cadeira, como o DS Core, combinam imagem, diagnóstico por inteligência artificial e conectividade em nuvem para reduzir o tempo por procedimento em cerca de um terço. Enquanto isso, a categoria de consumíveis deve crescer a um CAGR de 6,91%, o mais rápido no mercado de dispositivos odontológicos brasileiro, em razão dos protocolos de controle de infecção de uso único e dos maiores volumes de brocas de fresagem, resinas para impressoras 3D e elásticos ortodônticos. O mandato atualizado de gestão de resíduos da ANVISA adiciona custos de rastreamento, levando as clínicas a adotar bandejas autoclaváveis para instrumentos reutilizáveis e embalagens de uso único certificadas. Os sistemas de diagnóstico continuam em trajetória sólida, pois as seguradoras solicitam confirmação radiográfica para reembolso, e os laboratórios recorrem a scanners intraorais para evitar modelos físicos. Compressores, bombas de sucção e autoclaves crescem aproximadamente no ritmo das novas aberturas de consultórios, mas enfrentam comoditização por importações de origem asiática vendidas com descontos de 30%. As marcas nacionais amenizam essa concorrência oferecendo serviço mais rápido e maior disponibilidade de peças.

A demanda no mercado de dispositivos odontológicos brasileiro por diagnósticos, especialmente tomografia computadorizada de feixe cônico, está crescendo junto com os volumes de terapia com implantes. O Emerald S da Planmeca, por exemplo, sincroniza-se com softwares CAD de terceiros, permitindo que os laboratórios projetem próteses durante a noite. Concorrentes locais como Alliage e Maquira subcotam as importações premium enquanto também investem em processos certificados pela ISO para se manterem competitivos diante das regras de evidência mais rigorosas da RDC 925/2024. Essa combinação de rivalidade baseada em preço e convergência gradual de qualidade sustenta um mix diversificado de fornecedores.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Por Tratamento: Ortodontia Avança com a Adoção de Alinhadores Transparentes

A prótese dentária respondeu por 38,12% da receita em 2025, à medida que uma população mais idosa busca cada vez mais soluções fixas e removíveis feitas de cerâmica ou zircônia. Os fluxos de próteses digitais agora comprimem as consultas de cadeira de 6 para 2 e permitem que os laboratórios aumentem o volume de produção em bem mais da metade. Os impostos de importação encarecem os blocos cerâmicos, mas os pacientes do segmento médio-alto percebem a alta estética como algo que vale o custo adicional, reforçando os tipos de valor dentro do mercado de dispositivos odontológicos brasileiro.

A ortodontia avança a um CAGR de 5,51%, tornando-se o segmento de tratamento de crescimento mais rápido. Os planos corporativos começaram a cobrir alinhadores no final de 2025, ampliando a demanda além dos compradores puramente estéticos. A aquisição da Smilink pela Straumann por meio da Neodent fornece uma base de fabricação local de baixo custo, reduzindo os custos por caso em 20 a 30% e pressionando as marcas de alinhadores estrangeiras. A endodontia e a periodontia continuam a se expandir, mas em ritmos mais lentos, porque poucas unidades públicas dispõem de limas rotatórias ou biomateriais regenerativos, mesmo com a doença periodontal afetando cerca de dois em cada cinco adultos. À medida que as licitações públicas começam a incluir scalers ultrassônicos e membranas de enxerto ósseo, o potencial de crescimento permanece.

Por Usuário Final: Laboratórios se Digitalizam Rapidamente

As clínicas odontológicas representaram 59,08% dos gastos em 2025, com o volume concentrado em grandes centros urbanos onde as redes de seguradoras e as redes corporativas ditam os padrões de compra. Um em cada quatro consultórios urbanos já opera um scanner intraoral conectado a um portal em nuvem, enquanto os consultórios do interior frequentemente permanecem analógicos. Faculdades hospitalares e centros de especialidades adquirem microscópios cirúrgicos e lasers de alto valor que posteriormente chegam aos consultórios privados.

Os laboratórios superarão as clínicas a um CAGR de 7,08%, à medida que a digitalização de ponta a ponta permite que uma pequena equipe de técnicos gerencie o dobro do volume de casos. A migração do Ceddo 3D para um pipeline totalmente digital ilustra as vantagens de custo e tempo que laboratórios menores agora replicam com CAD de arquitetura aberta e formatos de arquivo neutros. A nova planta da Straumann em Curitiba entregará implantes e pilares aos laboratórios a preços de 10 a 15% abaixo dos das peças importadas, aumentando a segurança do fornecimento doméstico. As universidades também mantêm uma base estável ao adquirir manequins, fantasmas radiográficos e softwares de simulação virtual para atender aos requisitos de acreditação.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A demanda regional reflete os padrões de desenvolvimento econômico e a maturidade da infraestrutura de saúde em todo o Brasil. São Paulo e Rio de Janeiro ancoram o mercado de dispositivos odontológicos no Brasil, impulsionados por bases densas de profissionais, maior poder de compra dos pacientes e logística favorável de distribuidores. As clínicas nessas metrópoles adotam prontamente ferramentas de diagnóstico por inteligência artificial e scanners em nuvem, estabelecendo referências tecnológicas para o restante do país.

A escassez de dentistas, a menor adesão a planos de saúde e as rotas de abastecimento mais longas acrescentam outros 8 a 12% aos custos de desembarque, de modo que as clínicas restringem as compras a instrumentos essenciais e recorrem a iniciativas de atendimento móvel ou teledentisteria que ainda se encontram em fase inicial de regulamentação. A logística de importação amplifica as diferenças regionais: 70% das remessas chegam pelos portos de Santos e Paranaguá, o que reduz o tempo de entrega para compradores do Sudeste e do Sul em até dez dias em comparação com o transporte rodoviário que percorre de 2.000 a 3.000 quilômetros em direção à bacia amazônica. As agências de vigilância estaduais de São Paulo e Rio de Janeiro também inspecionam a conformidade de esterilização com maior frequência, obrigando as clínicas a renovar autoclaves e kits de manutenção mais rapidamente, o que indiretamente impulsiona as vendas locais, mas eleva os custos operacionais.

Cenário Competitivo

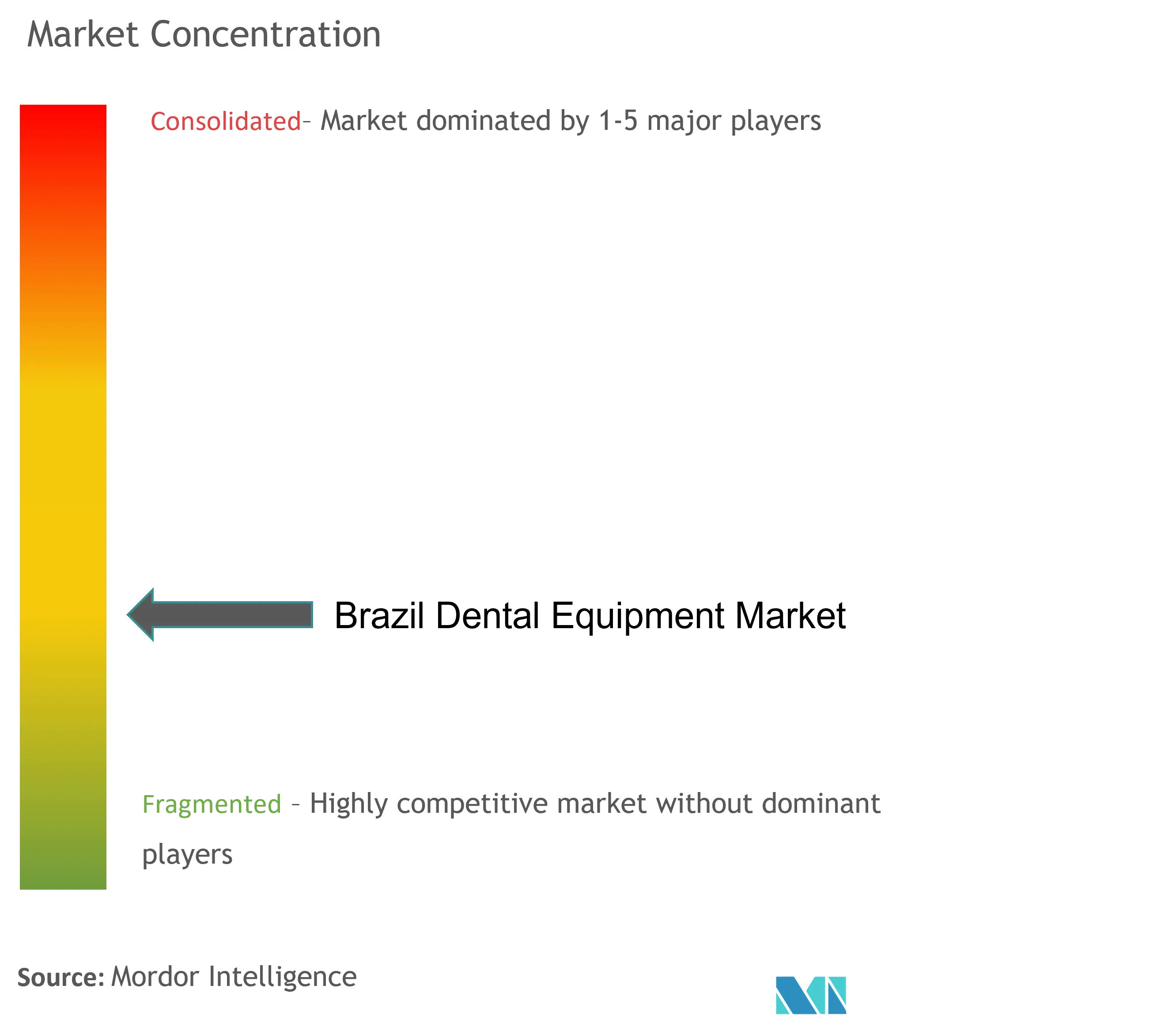

O mercado de dispositivos odontológicos no Brasil é moderadamente fragmentado. A participação combinada de Dentsply Sirona, Straumann Group (Neodent), Henry Schein, Solventum Oral Care e Envista é significativamente maior em 2025. As multinacionais detêm vantagem em plataformas integradas e evidências clínicas, exemplificadas pelo fluxo contínuo de imagem ao design do DS Core e pelos implantes da Neodent com preços competitivos, garantia doméstica e entrega rápida. Os fabricantes brasileiros respondem com linhas de produtos com preços de 30 a 60% mais baixos e atendimento no mesmo dia; a Maquira opera mais de 50 centros de serviço regionais e afirma que o tempo de inatividade raramente ultrapassa dois dias.

As aquisições estratégicas moldam o setor. A compra do S.I.N. Implant System pela Henry Schein fornece um portfólio de implantes verticalmente integrado, enquanto a aquisição da Bionnovation Biomedical pela Geistlich adiciona biomateriais regenerativos fabricados em São Paulo. A Straumann também adquiriu a fabricante de alinhadores transparentes Smilink e inaugurou sua terceira fábrica local em 2026. Startups digitais emergentes, como a Dio Inteligência Odontológica, oferecem análise radiográfica baseada em inteligência artificial, com o objetivo de incorporar módulos nos fluxos de trabalho das organizações de serviços odontológicos. A intensidade competitiva, portanto, reside não apenas no hardware, mas também nos ecossistemas de software, nas soluções de financiamento e no suporte pós-venda, sustentando um mercado de dispositivos odontológicos no Brasil dinâmico e disciplinado.

Líderes do Setor de Dispositivos Odontológicos no Brasil

Dentsply Sirona

Angelus Dental

SIN Implant System

Institut Straumann AG

ZimVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Straumann Group ampliou a capacidade de sua fábrica em Curitiba para apoiar o crescimento internacional da Neodent, com previsão de entrada em operação em 2026.

- Setembro de 2024: HealthFinTech e Ouro Preto Investimentos criaram um fundo de R$ 250 milhões para otimizar os fluxos financeiros de saúde no Brasil, incluindo o financiamento de equipamentos odontológicos.

Escopo do Relatório do Mercado de Dispositivos Odontológicos no Brasil

O equipamento odontológico é um instrumento ou ferramenta utilizado por profissionais de odontologia para fornecer tratamento odontológico. Inclui ferramentas para examinar, manipular, tratar, restaurar e extrair dentes e estruturas orais adjacentes. Os instrumentos padrão são utilizados para examinar, restaurar, extrair dentes e manipular tecidos.

O Mercado de Equipamentos Odontológicos no Brasil é Segmentado por Produto (Equipamentos Gerais e de Diagnóstico (Laser Odontológico, Equipamentos de Radiologia, Cadeira e Equipamentos Odontológicos e Outros Equipamentos Gerais e de Diagnóstico), Consumíveis Odontológicos (Biomaterial Odontológico, Implantes Odontológicos, Coroas e Pontes e Outros Consumíveis Odontológicos) e Outros Dispositivos Odontológicos), Tratamento (Ortodôntico, Endodôntico, Periodontal e Protético) e Usuário Final (Hospitais, Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos de Diagnóstico |

| Equipamentos Terapêuticos |

| Consumíveis Odontológicos |

| Outros Equipamentos Odontológicos |

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Laboratórios Odontológicos |

| Outros Usuários Finais |

| Por Produto | Equipamentos de Diagnóstico |

| Equipamentos Terapêuticos | |

| Consumíveis Odontológicos | |

| Outros Equipamentos Odontológicos | |

| Por Tratamento | Ortodôntico |

| Endodôntico | |

| Periodontal | |

| Protético | |

| Por Usuário Final | Hospitais Odontológicos |

| Clínicas Odontológicas | |

| Laboratórios Odontológicos | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual valor o mercado de dispositivos odontológicos no Brasil atingirá até 2031?

Projeta-se que alcance USD 384,92 milhões até 2031 a um CAGR de 4,05%.

Qual segmento de produto está crescendo mais rapidamente no Brasil?

Os consumíveis odontológicos devem se expandir a um CAGR de 6,91% devido às necessidades de controle de infecção e aos suprimentos para fluxos de trabalho digitais.

Por que os custos de importação são tão elevados para equipamentos odontológicos no Brasil?

Uma cascata de tarifas, encargos federais, impostos estaduais e um real mais fraco eleva os custos de desembarque de 40 a 80% acima dos preços ex-fábrica.

Como os alinhadores transparentes estão influenciando a demanda ortodôntica?

Os planos de saúde corporativos agora cobrem alinhadores invisíveis, reduzindo os custos diretos dos pacientes e impulsionando um CAGR de 5,51% na receita ortodôntica.

Qual tendência está acelerando o giro de equipamentos nos laboratórios?

Os fluxos de trabalho de ponta a ponta com CAD/CAM e impressão 3D reduzem o prazo de entrega de próteses para menos de dois dias, promovendo a rápida adoção de ferramentas de fabricação digital.

Página atualizada pela última vez em: